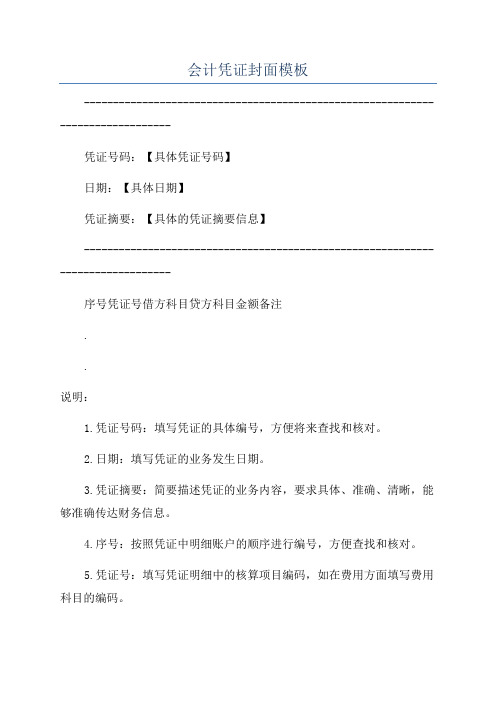

会计凭证封面

会计凭证封面模板

会计凭证封面模板

-------------------------------------------------------------------------------

凭证号码:【具体凭证号码】

日期:【具体日期】

凭证摘要:【具体的凭证摘要信息】

-------------------------------------------------------------------------------

序号凭证号借方科目贷方科目金额备注

.

.

说明:

1.凭证号码:填写凭证的具体编号,方便将来查找和核对。

2.日期:填写凭证的业务发生日期。

3.凭证摘要:简要描述凭证的业务内容,要求具体、准确、清晰,能够准确传达财务信息。

4.序号:按照凭证中明细账户的顺序进行编号,方便查找和核对。

5.凭证号:填写凭证明细中的核算项目编码,如在费用方面填写费用科目的编码。

6.借方科目/贷方科目:填写凭证明细中涉及到的会计科目,包括资产类、负债类、所有者权益类、成本类、损益类等科目。

7.金额:填写凭证明细中每一项科目的金额,包括借方金额和贷方金额,并在列尾进行核对。

8.备注:填写凭证明细中相关事项的说明,如涉及到其他辅助信息的补充。

以上是一个简单的会计凭证封面模板,可以根据实际需要进行修改和适应。

在填写凭证封面时,需要保证凭证的准确性、规范性和实时性,确保财务会计信息的准确性和可靠性。

同时,在设计凭证封面时,可以根据企业的具体情况进行调整和定制,以满足企业自身的财务会计要求。

希望以上内容对您有所帮助!。

记账凭证封面(A4牛皮纸打印页)

月

日Hale Waihona Puke 年月日会计章

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

年

月

日

年

月

日

会计章

凭证年月

年 月

装订人

凭证年月

年 月

装订人

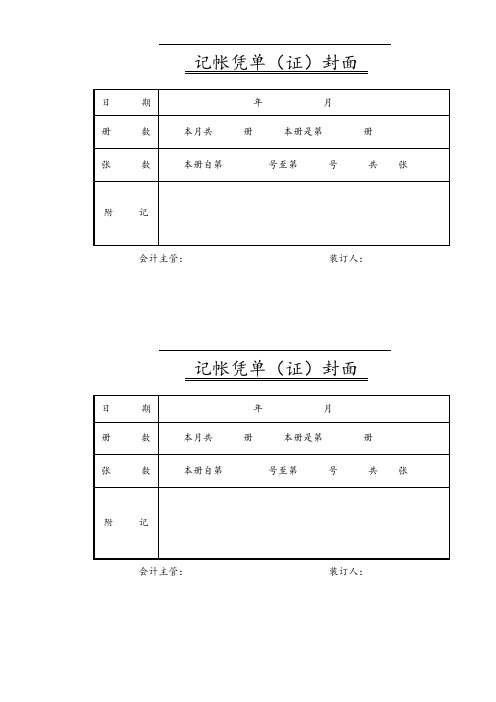

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册本册是第 册

张 数

本册自第 号至第号共 张

附 记

会计主管: 装订人:

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册 本册是第 册

张 数

本册自第 号至第 号 共 张

附 记

会计主管: 装订人:

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

1会计凭证封面外形尺寸

1会计凭据封面外形尺寸封面尺寸规格采纳 245mm×130mm (长×宽)或 245mm×150mm(长×宽)。

封底尺寸同封面尺寸。

3.2 会计凭据封面项目封面项目包含单位名称、会计凭据名称、时间、册数、册次、记帐凭据起止号、记帐凭据数、附件数、会计凭据总数、会计主管、装订人、装订时间、备注。

各项目详细地点、尺寸 [见附录 A 图 A1(a)、图 A1(b)]。

3.3 封面项目的填写方法3.3.1 单位名称:填写形成会计档案的单位名称,一定用全称或通用简称。

如“中国共产党中央委员会”简称为“中共中央”;“中华人民共和国卫生部”简称为“卫生部”;“云南省人民政府财政厅”简称为“云南省财政厅”。

不得简称“本部”、“本委”、“本省财政厅”等。

3.3.2 会计凭据名称:填写可以反应会计凭据用途或内容的名称,如:“收款会计凭据”、“付款会计凭据”、“转帐会计凭据”或“基建会计凭据”、“工会会计凭据”、“估算外会计凭据”等。

3.3.3 时间:填写本册会计凭据的起止____年__月__日。

3.3.4 册数:填写会计凭据的册数。

3.3.5 册次:填写本册会计凭据的序号。

3.3.6 记帐凭据起止号:填写本册记帐凭据起号和止号。

3.3.7 记帐凭据数:填写记帐凭据的张数。

3.3.8 附件数:填写本册会计凭据的附件xx。

3.3.9 会计凭据总数:填写本册全部凭据的共计xx。

3.3.10 会计主管:填写单位内部详细负责会计工作的中层领导人员。

3.3.11 装订人:填写负责该本会计凭据装订的人员。

3.3.12 装订时间:填写该本会计凭据装订结束的时间。

3.3.13 备注:填写该本凭据需要说明的事项。

3.4 制成资料质量记帐凭据封面和封底宜采纳126 克以上牛皮纸制作。

4会计凭据盒格式4.1 会计凭据盒外形尺寸会计凭据盒的外形尺寸采纳 275mm×155mm (长×宽),盒脊厚度可依据需要设置 30mm、40mm、60mm 等。

会计记账凭证封面填写

会计记账凭证封面填写一、记账凭证封面内容包括:单位名称、会计凭证名称、时间、册数、册次、记帐凭证起止号、记帐凭证数、附件数、会计凭证总数、会计主管、装订人、装订时间、备注。

二、封面项目的填写要求1、单位名称:必须用全称或通用简称。

2、会计凭证名称:填写能够反映会计凭证用途或内容的名称,如:“收款会计凭证”、“付款会计凭证”、“转帐会计凭证”等。

3、时间:填写本册会计凭证的起止年月日。

4、册数:填写会计凭证的册数。

5、册次:填写本册会计凭证的序号。

6、记帐凭证起止号:填写本册记帐凭证起号和止号。

7、记帐凭证数:填写记帐凭证的张数。

8、附件数:填写本册会计凭证的附件张数。

9、会计凭证总数:填写本册所有凭证的合计张数。

10、会计主管:填写单位内部具体负责会计工作的中层领导人员。

11、装订人:填写负责该本会计凭证装订的人员。

12、装订时间:填写该本会计凭证装订结束的时间。

13、备注:填写该本凭证需要说明的事项。

三、以上填写内容可以用小写,也可以用大写,没有特殊规定。

大多数企业用小写。

1)记账凭证各项内容必须完整。

2)记账凭证应连续编号。

一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编号。

3)记账凭证的书写应清楚、规范。

相关要求同原始凭证。

4)记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。

但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

5)除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

注意:(1)所附原始凭证张数的计算,一般以所附原始凭证自然张数为准。

(2)一张原始凭证如涉及到几张记账凭证的,可以把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有该原始凭证的编号或附上该原始凭证的复印件。

(3)一张原始凭证所列的支出需要由几个单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。