会计凭证封面格式一

会计中各种原始凭证样图

会计凭证样本格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号:单位主管会计用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行进账单(回单) 1年月日4、银行汇票申请书银行汇票申请书(存根)1第号5、银行汇票6、银行本票申请书银行省分行签发银行本票申请书(存根) 17、银行本票8、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片) 1出票日期: 年 月 日 汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:15、增值税专用发票省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:16、货物运输业发票公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:17、普通裁剪发票省裁剪发票存根联①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人。

会计档案案卷格式

会计档案案卷格式DA/39--20081 范围本标准规定了会计档案卷盒及其有关表格的项目设置、规格、质量要求。

本标准适用于各级各类机关、团体、企业事业单位和其他组织。

2 规范性引用文件下列文件中的条款通过本标准的引用而成为本标准的条款。

凡是注日期的引用文件,其随后所有的修改单(不包括勘误的内容)或修订版均不适用于本标准,然而,鼓励根据本标准达成协议的各方研究是否可使用这些文件的最新版本。

凡是不注日期的引用文件,其最新版本适用于本标准。

GB/T 9705-88 文书档案案卷格式财会字[1998]32号《会计档案管理办法》3 会计凭证封面格式3.1 会计凭证封面外形尺寸封面尺寸规格采用245mm×130mm(长×宽)或245mm×150mm(长×宽)。

封底尺寸同封面尺寸。

3.2 会计凭证封面项目封面项目包括单位名称、会计凭证名称、时间、册数、册次、记帐凭证起止号、记帐凭证数、附件数、会计凭证总数、会计主管、装订人、装订时间、备注。

各项目具体位置、尺寸[见附录A 图A1(a)、图A1(b)]。

3.3 封面项目的填写方法3.3.1单位名称:填写形成会计档案的单位名称,必须用全称或通用简称。

如“中国共产党中央委员会”简称为“中共中央”;“中华人民共和国卫生部”简称为“卫生部”;“云南省人民政府财政厅”简称为“云南省财政厅”。

不得简称“本部”、“本委”、“本省财政厅”等。

3.3.2 会计凭证名称:填写能够反映会计凭证用途或内容的名称,如:“收款会计凭证”、“付款会计凭证”、“转帐会计凭证”或“基建会计凭证”、“工会会计凭证”、“预算外会计凭证”等。

3.3.3 时间:填写本册会计凭证的起止年月日。

3.3.4 册数:填写会计凭证的册数。

3.3.5 册次:填写本册会计凭证的序号。

3.3.6 记帐凭证起止号:填写本册记帐凭证起号和止号。

3.3.7 记帐凭证数:填写记帐凭证的张数。

记账凭证封面(A4牛皮纸打印页)

月

日Hale Waihona Puke 年月日会计章

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

年

月

日

年

月

日

会计章

凭证年月

年 月

装订人

凭证年月

年 月

装订人

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册本册是第 册

张 数

本册自第 号至第号共 张

附 记

会计主管: 装订人:

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册 本册是第 册

张 数

本册自第 号至第 号 共 张

附 记

会计主管: 装订人:

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

行政事业单位会计凭证及报销附件模版

行政事业单位会计凭证及报销附件模版行政事业单位会计凭证及报销附件模版一、记账凭证(一)记账凭证封面。

采用 A4 纸规格尺寸(见附件 1-1-1)。

(二)记账凭证。

采用 A4 纸规格尺寸,粉红色纸张打印(见附件1-1-2)。

二、原始凭证(一)外来原始凭证外来原始凭证主要包括银行票据、税务发票和财政票据等。

1.银行票据。

包括现金支票、转账支票、汇票、本票、划(收)款凭证以及国库集中支付凭证等。

2.税务发票。

包括税务机关的各类发票。

3.财政票据。

包括非税收入通用票据、非税收入专用票据、非税收入一般缴款书、财政直接支付入账通知书(见附件 2-1-1)、财政授权支付额度到账通知书(见附件 2-1-2)、资金往来结算票据、公益事业捐赠票据、医疗收费票据、社会团体收费票据和其他应当由财政部门管理的票据等。

(二)自制原始凭证自制原始凭证主要是指各种用途和样式的报销附件,采用 A4 纸规格尺寸,单面横向打印。

1.费用报销单(见附件 2-2-1)。

费用报销单是记账凭证的原始凭证,粘贴在记账凭证后面,主要用于单位内部报销费用。

2.付款申请单(见附件 2-2-2)。

主要用于转账发放工资、缴存住房公积金、社保缴费、上缴财政款等业务。

3.差旅费报销单(见附件 2-2-3)。

差旅费报销单专用于报销出差费用。

4.借款审批单(见附件 2-2-4)。

借款审批单主要用于单位内部职工借款。

5.财务报销附件粘贴单(见附件 2-2-5)。

飞机票、火车票、的士票、纸质发票等小于 A4 大小的原始凭证,应平铺粘贴在 A4 财务报销附件粘贴单上。

电子发票打印件、合同复印件、培训通知等 A4 大小的原始凭证,直接附在财务报销附件粘贴单后面。

三、报销单据(一)工资福利支出1.基本工资。

报销附件:工资发放表、打款明细表(银行盖章)、财政资金直接支付入账通知单、工资变动表。

2.津贴补贴(1)提租补贴。

报销附件:补贴发放表、打款明细表(银行盖章)。

(2)购房补贴。

中华人民共和国档案行业标准

中华人民共和国档案行业标准DA/39--2008会计档案案卷格式1范围本标准规定了会计档案卷盒及其有关表格的项目设置、规格、质量要求。

本标准适用于各级各类机关、团体、企业事业单位和其他组织。

2规范性引用文件下列文件中的条款通过本标准的引用而成为本标准的条款。

凡是注日期的引用文件,其随后所有的修改单(不包括勘误的内容)或修订版均不适用于本标准,然而,鼓励根据本标准达成协议的各方研究是否可使用这些文件的最新版本。

凡是不注日期的引用文件,其最新版本适用于本标准。

GB/T9705-88文书档案案卷格式财会字[1998]32号《会计档案管理办法》3会计凭证封面格式3.1会计凭证封面外形尺寸封面尺寸规格采用245mm×130mm(长×宽)或245mm×150mm(长×宽)。

封底尺寸同封面尺寸。

3.2会计凭证封面项目封面项目包括单位名称、会计凭证名称、时间、册数、册次、记帐凭证起止号、记帐凭证数、附件数、会计凭证总数、会计主管、装订人、装订时间、备注。

各项目具体位置、尺寸[见附录A图A1(a)、图A1(b)]。

3.3封面项目的填写方法3.3.1单位名称:填写形成会计档案的单位名称,必须用全称或通用简称。

如“中国共产党中央委员会”简称为“中共中央”;“中华人民共和国卫生部”简称为“卫生部”;“云南省人民政府财政厅”简称为“云南省财政厅”。

不得简称“本部”、“本委”、“本省财政厅”等。

3.3.2会计凭证名称:填写能够反映会计凭证用途或内容的名称,如:“收款会计凭证”、“付款会计凭证”、“转帐会计凭证”或“基建会计凭证”、“工会会计凭证”、“预算外会计凭证”等。

3.3.3时间:填写本册会计凭证的起止年月日。

3.3.4册数:填写会计凭证的册数。

3.3.5册次:填写本册会计凭证的序号。

3.3.6记帐凭证起止号:填写本册记帐凭证起号和止号。

3.3.7记帐凭证数:填写记帐凭证的张数。

会计档案案卷格式

会计档案案卷格式(征求意见稿)1 范围本标准规定了会计档案卷盒及其有关表格的项目设置、规格、质量要求。

本标准适用于各级各类机关、团体、企业事业单位和其他组织。

2 规范性引用文件下列文件中的条款通过本标准的引用而成为本标准的条款。

凡是注日期的引用文件,其随后所有的修改单(不包括勘误的内容)或修订版均不适用于本标准,然而,鼓励根据本标准达成协议的各方研究是否可使用这些文件的最新版本。

凡是不注日期的引用文件,其最新版本适用于本标准。

GB/T 9705-88 文书档案案卷格式财会字[1998]32号《会计档案管理办法》3会计凭证封面格式3.1会计凭证封面外形尺寸封面尺寸规格采用245mm×130mm(长×宽)或245mm×150mm(长×宽)。

封底尺寸同封面尺寸。

3.2 会计凭证封面项目封面项目包括单位名称、会计凭证名称、时间、册数、册次、记帐凭证起止号、记帐凭证数、附件数、会计凭证总数、会计主管、装订人、装订时间、备注。

各项目具体位置、尺寸[见附录A 图A1(a)、图A1(b)]。

3.3 封面项目的填写方法3.3.1 单位名称:填写形成会计档案的单位名称,必须用全称或通用简称。

如“中国共产党中央委员会”简称为“中共中央”;“中华人民共和国卫生部”简称为“卫生部”;“云南省人民政府财政厅”简称为“云南省财政厅”。

不得简称“本部”、“本委”、“本省财政厅”等。

3.3.2 会计凭证名称:填写能够反映会计凭证用途或内容的名称,如:“收款会计凭证”、“付款会计凭证”、“转帐会计凭证”或“基建会计凭证”、“工会会计凭证”、“预算外会计凭证”等。

3.3.3 时间:填写本册会计凭证的起止年月日。

3.3.4 册数:填写会计凭证的册数。

3.3.5 册次:填写本册会计凭证的序号。

3.3.6 记帐凭证起止号:填写本册记帐凭证起号和止号。

3.3.7 记帐凭证数:填写记帐凭证的张数。

3.3.8 附件数:填写本册会计凭证的附件张数。

记账凭证封面格式

记账凭证封面格式当前的财务软件都是以账务处理系统为核心,而记账凭证模块是进行账务处理的基础,为账务处理提供基本的数据来源。

下面店铺就为大家解开记账凭证封面格式,希望能帮到你。

记账凭证封面格式会计凭证封面单位名称本月册数编号第册共册年月日至年月日全宗号凭证种类凭证起讫号码凭证张数备注自至目录号案卷号保管期限会计主管装订年月日装订记账凭证的封面填写方法1、记账凭证单号----封面内页第一张记账凭证号码(如:内页第一张记账凭证号码21号---50号);则填写:记账凭证单号----自第 21 号至第 50 号;2、原始凭证,汇总凭证张数---(封面内页第一张记账凭证号码20号---“记账凭证右边---附原始凭证张数5”如:5张)---从20号的“5张”---至50号每一张的原始凭证张数合计填列如共计原始凭证张数300张;操作:原始凭证,汇总凭证张数---共 300 张;3、会计凭证总页数---全部页数320张---记账凭证20张,原始凭证,汇总凭证张数300张;操作:会计凭证总页数---共 320 页。

记账凭证的建账程序每一个会计人员,必须要学会建帐,那么,在学习会计实务的过程中,建账有哪些基本程序呢?我们所说的建帐就是新建单位或是原单位在年度开始时,会计人员应该根据核算的工作需要设立帐簿,也就是说根据企业业务的具体情况在帐本上设置会计科目。

建帐的主要程序有:一、依据会计各种帐簿的格式的要求,以及预备各种帐页,把活页的帐页用专用的帐夹装订成册。

二、在帐簿的启用表上,认真的填写单位的名称、帐簿的名称、册数、编号、以及起止页数、启用日期以及记帐人员与会计主管人员的姓名,同时还要加盖企业的公章以及财务人员的人名章。

记帐人员在调动工作时,必须要在帐簿上注明交接的日期以及接办人员或是监督人员的名称,同时还要与交接双方签名或是盖章,这么做的主要目的就是为了明确经济责任。

三是要在会计科目表的顺序与名称当中进行建立总帐帐户,并结合总帐帐户的明细核算要求建立二级或是三级帐户,原单位在建立各级帐户时,可以把上年的帐户余额进行全面的结转。

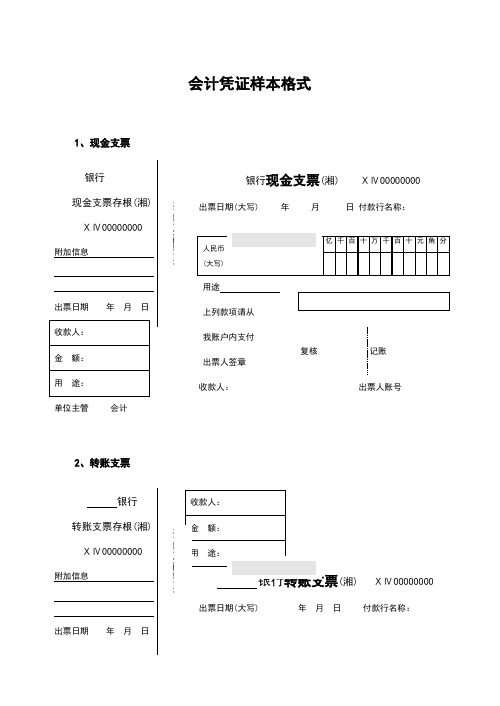

会计中各种原始凭证样图

会计凭证样本格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日(湘) ⅩⅣ00000000日付款行名称:用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天收款人:出票人账号: 单位主管 会计3、银行进账单银行 进账单(回 单) 1年 月 日4、银行汇票申请书银行汇票申请书(存根) 1第 号申请日期 年 月 日用途 上列款项请从 我账户内支付出票人签章复核记账此联出票行给汇5、银行汇票银 行银行汇票(卡片)1 汇票号码此联出票行留存,借方凭证出票行: 行号: 备 注:复核 经办6、银行本票申请书银行 省分行签发银行本票申 请 书(存根)1申请日期 年 月 日 第 号7、银行本票银 行本 票(卡片) 1 地名 汇票号码出票日期 年 月 日 (大写)8、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码(大写)此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片) 1出票日期: 年 月 日 汇票号码 (大写)此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 1编号:11、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1□普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期:年月日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:15、增值税专用发票省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:16、货物运输业发票公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记承运人盖章:开票人:17、普通裁剪发票省裁剪发票存根联18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人19、收料单收 料 单 1供货单位:发票号码: 年 月 日 收货仓库:此联验收留存验收: 保管: 记账: 制单:20、领料单领 料 单 1 (领料部门留存)领料单位: 凭证编号: 用途: 年 月 日 发料仓库:发料人: 领料单位负责人: 领料人:21、限额领料单限额领料单 1(领料部门)领料部门:第号:用途:年月日发料仓库:生产计划部门供销部门仓库22、产品出库单产品出库单 1存根联制表日期年月日主管记账保管员23、财产物资报废单财产物资报废单部门: 年 月 日①存根联填表人: 审核人:24、财产物资盘存单财产物资盘存单单位名称: 盘存时间: 年 月 日 编号: 财产类别: 存放地点: 财产责任人:盘点人签章:实物保管人签章:25、账存实存对比表账存实存对比表单位名称:年月日盘点人签章:会计签章:26、现金盘点报告表现金盘点报告表分析原因:审批意见:盘点人签章:出纳签章:27、材料发出汇总表发出材料汇总表年月日部门:单位:元28、职工薪酬计算表职工薪酬计算表(①留存)部门:年月日单位:元审核制单29、记账凭证记账凭证年月日第号30、凭证封面凭证封面年月份主管装订31、凭证封底抽出单据记录。