内部往来明细表

excel集团内部企业往来核对表

企业往来核对表格模板

以下是一个示例的企业往来核对表格模板。

请注意,这只是一个基本模板,具体格式和内容可能需要根据您的实际需求进行调整。

在此表格中,您需要填写核对项目、核对内容、核对结果和备注等列。

核对项目和核对内容应与您需要进行核对的往来账目相关。

核对结果列用于记录核对结果,如“相符”、“不符”等。

备注列可以用于记录其他需要说明的事项或核对过程中发现的问题。

完成核对后,您可以将此表格与相应的账目记录进行比对,以确保账目的准确性。

如有不符之处,您可以在备注列中说明原因,并采取相应的措施进行纠正。

请注意,这只是一个简单的企业往来核对表格模板示例,具体格式和内容可能需要根据您的实际需求进行调整。

客户往来对账单明表excel表格模板

0

0

0

0

0

0

销售数量

12

0

0

0

销售金额

21,200.00

0

0

0

收款金额

9,400.00

0

0

0

未收款金额 11,800.00

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

是否对账 ☑ ☑ ☑ ☑ ☑ □ □ □ □ □ □ □ □ □ □ □

对账结果 对账一致 对账一致 对账不一致 对账一致 对账不一致

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

□

-

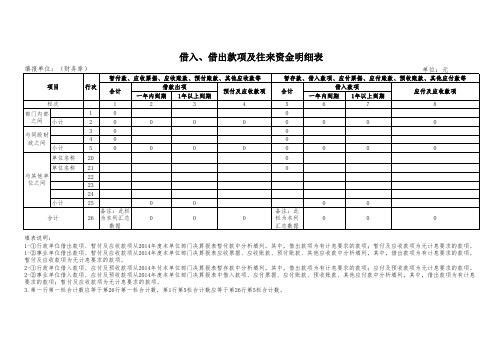

借入、借出款项及往来资金明细表

借入、借出款项及往来资金明细表

填表说明:

1-①行政单位借出款项、暂付及应收款项从2014年度本单位部门决算报表暂付款中分析填列,其中,借出款项为有计息要求的款项;暂付及应收款项为无计息要求的款项。

1-②事业单位借出款项、暂付及应收款项从2014年度本单位部门决算报表应收票据、应收账款、预付账款、其他应收款中分析填列,其中,借出款项为有计息要求的款项。

暂付及应收款项为无计息要求的款项。

2-①行政单位借入款项、应付及预收款项从2014年付本单位部门决算报表暂存款中分析填列,其中,借出款项为有计息要求的款项;应付及预收款项为无计息要求的款项。

2-②事业单位借入款项、应付及预收款项从2014年度本单位部门决算报表中借入款项、应付票据、应付账款、预收账款、其他应付款中分析填列,其中,借出款项为有计息要求的款项;暂付及应收款项为无计息要求的款项。

3.第一行第一栏合计数应等于第26行第一栏合计数,第1行第5栏合计数应等于第26行第5栏合计数。

往来单位对账明细表

应收账款

借方发生额 (应收)

贷方发生额 (已收)

¥18,520.00

¥18,520.00

¥92,820.00

¥78,000.00 ¥78,000.00

¥66,632.00

¥92,820.00

¥109,000.00 ¥85,200.00

余额

¥0.00 ¥92,820.00 ¥92,820.00 ¥159,452.00 ¥66,632.00 ¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00

¥90,432.00 ¥90,432.00 ¥90,432.00 ¥90,432.00 ¥90,432.00

¥194,152.00 贷方发生额 ¥103,720.00

欠款90432

备注

编号

往 A004 A005 A006 A007 A008 A009

达成XXXXX科技公司 日化XXXXXXXXX公司 微克XXXXXXXXX公司 天化XXXXXXXXX公司 赵静XXXXXXXXX公司 河马XXXXXXXXX公司 天德XXXXXXXXX公司 蒂花XXXXXXXXX公司 建华XXXXXXXXX公司

开始日期

7/1

结束日期

编号

往来单位名称

日期

A001 A004 A007 A001 A004 A001

达成XXXXX科技公司 天化XXXXXXXXX公司 天德XXXXXXXXX公司 达成XXXXX科技公司 天化XXXXXXXXX公司 达成XXXXX科技公司

[集团内部往来账款管理探析]往来账款明细表

![[集团内部往来账款管理探析]往来账款明细表](https://img.taocdn.com/s3/m/dbb92ca2f8c75fbfc77db2f7.png)

[集团内部往来账款管理探析]往来账款明细表摘要:随着我国企业改革的不断深化以及企业间资产重组力度的进一步加大,企业的规模迅速扩张,企业集团大量涌现并得到了迅速地发展,与此同时,企业内部的关联交易越来越复杂与频繁。

因此,对于加强集团内部往来账款的管理对于企业就显得尤为重要了,这决定了年末集团在合并财务报表的质量,并将影响整个企业集团的决策。

本文通过对集团内部往来挂账产生的原因入手,分析集团内部往来账款管理中存在的问题,并提出了相关可行的改进措施。

关键词:集团公司;内部往来账款;内部控制一、引言往来账项是企业与客户和供应商之间的贸易往来,记录企业应付材料款、应收客户款等明细账。

企业往来账款主要包括应收账款、其他应收款、预付账款、应付账款、其他应付款和预付账款。

企业的内部往来是指总部与分支机构之间的往来交易。

是企业与内部所属各个独立核算的单位之间,或各内部独立核算单位彼此之间,由于工程价款结算、产品、作业和材料销售、提供劳务等作业所发生的各种应收、应付、暂付、暂收的往来款项。

内部往来款项是企业资产、负债的组成部分,通常,购销活动产生的债权债务通过应收账款、应付账款反映,非购销活动产生的债权债务通过其他应收款、其他应付款反映。

企业集团是以控制关系为基础、以母子公司为主体联结而成的权益联合体。

母子公司之间、子公司之间以产权、产品、技术、经济、契约等多种纽带联结起来,经济往来频繁,由此导致集团内部较多的内部往来挂账。

例如,大化集团有限责任公司由4个分公司、7个全资子公司、4个控股公司及10个参股公司组成,集团公司的也存在着较多的往来业务。

其关联交易大部分都是通过往来账项进行核算,因此往来账项是否核对清楚不仅影响往来账本身的核算是否正确,而且直接关系到关联交易的准确性,从而影响合并会计报表的质量,所以对集团内部做好往来账款的管理工作对企业的发展十分重要。

二、集团内部往来账款中存在的问题及其原因在目前的实际工作中,特别是会计期末核算时,由于各企业集团需要编制合并财务报表,集团总部与内部单位以及内部单位之间的“内部往来”账上必须余额相等才能相互抵销。

XX公司—内部往来对账表

集团内部往来对账表的填写说明

一、对账范围:集团所属内部企业(详见表2:内部单位名单)

二、对账内容:集团内部往来

三、对账截止日期:数据截止每月末

四、填写环境:办公系统建议采用Office 2010以上的版本,可以防止一些公式及函数失效

五、具体填写要求:

1、按财务口径进行内部往来调整。

2、本模板中红色标签为所需填写表,其中粉色单元格为可填写单元格,无颜色单元格已锁定,不能填写。

3、表1(账面余额、重分类合计、调整后余额)三张表为自动生成汇总表,数据全部取自后表,已锁定不需要填写

4、表2(内部单位名单)中,要先在下拉菜单中选中本单位名称,同时填写截止日期,如有新增单位,请在对账单位中填写名称及负责人。

表中同时对调整后数据做了正确与否的判定。

5、表3(各单位表)为需要对账的各个单位名称,先要填写本方和对方单位的账面余额,接着填写本方和对方单位的重分类后科目及余额(统一重分类到一个科目),然后填写本方和对方单位的未入账情况,形成调整后的科目及余额。

六、报表时间:每月末结束后,次月10号前上报前一个月的数据。

专业实用往来对账明细表

序号 订单号

物料名称

单位

采购数量

含税单价 (元)

含税金额 (元)

收款日期

收款金额 收款方式 结清状态 发票开具

1 JK696522 物料A kg

1006

8.8

8852.8 20XX/XX/XX 8000

现金

未结清

8000

2 JK696523 物料B

t

40

89

3560

20XX/XX/XX 3560

支付宝 已结清

往来对账明细表

往来单位名称

负责人

应付款项

本月应付款项 本月已付款项

截止本月底贵司欠款3734.8元

29779.3 26044.5

单位地址 联系电话

未付款项

上月未付款项 本月未付款项

0 3734.8

以下是贵司购物料明细表,请贵司及时核对并盖章寄回,如有疑问,请与我司XXX部XX人联系,联系电话:158XXXXXXXX;

3560

3 JK696524 物料C kg

690

7.8

5382

20XX/XX/XX 2500

微信

未结清

2500

4 JK696525 物料D kg

880

6.88

6054.4 20XX/XX/XX 6054.4 银行转账 已结清 6054.4

5 JK696526 物料E kg

990

5.99

5930.1 20XX/XX/XX 5930.1

现金

已结清 5930.1

6

0

已结清

7

0

已结清

8

0

已结清

9

0

已结清

小

计ቤተ መጻሕፍቲ ባይዱ