产品费用预算表表格格式

国际站费用预算表格

国际站费用预算表格

国际站费用预算表格用于计划和跟踪国际站(例如,公司在海外的分支机构、项目或办事处)的各项费用,以确保合理的资源分配和预算控制。

以下是一个简单的国际站费用预算表格的示例,具体的内容和格式可能根据国际站的规模和业务需求进行调整:

国际站费用预算表格示例:

注意事项:

•详细分类:对费用进行详细的分类,便于跟踪和分析。

•币种:如果国际站的经费是以其他币种支付,需在表格中明确标注。

•实际花费:随时更新实际花费,确保与预算进行比较。

•预算vs. 实际差异:对比实际花费和预算,分析差异的原因,及时调整预算。

这只是一个简单的示例,实际的国际站费用预算表格可能包括更多的费用类别和子项,取决于国际站的具体情况和业务需求。

在使用预算表格时,建议根据实际情况进行个性化调整。

产品预算表格模板

以下是一个简单的产品预算表格模板。你可以根据你的具体需求进行修改和扩展。

产品名称

规格型号

单价(元)

数量(个)

总价(元)

备注

产品1

A型号

1000

200

200000

产品2

B型号

1500

100

150000

产品3

C型号

2000

50

100000

产品4

D型号

2500

30

75000合计Leabharlann 525000解释:

1.产品名称:列出你要采购的各类产品名称。

2.规格型号:描述产品的具体型号或规格。

3.单价(元):每个产品的单价。

4.数量(个):所需产品的数量。

5.总价(元):该产品所需的总金额。

6.备注:可以添加关于产品的一些额外信息或说明。

在填写表格时,将实际数据填入对应的单元格即可。最后一行的"合计"列会自动计算所有产品的总预算金额。

全面预算表格(表格模板、doc格式)-14页精选文档

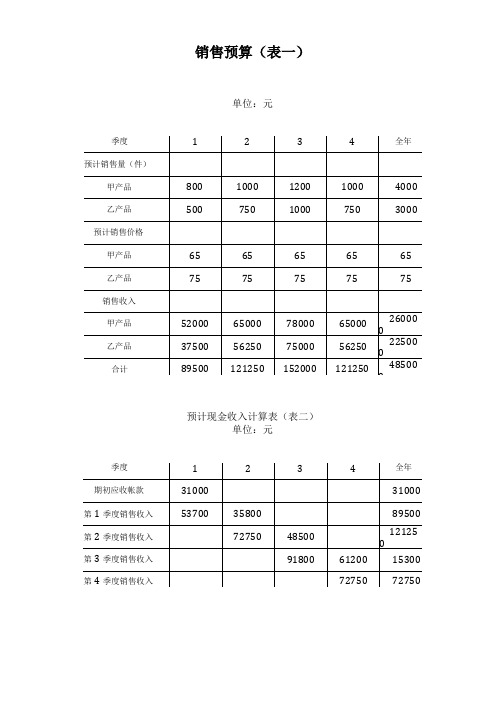

121250

152000

121250

485000

预计现金收入计算表(表二)

单位:元

季度

1

2

3

4

全年

期初应收帐款

31000

31000

第1季度销售收入

53700

35800

89500

第2季度销售收入

72750

48500

121250

第3季度销售收入

91800

61200

15300

第4季度销售收入

72750

销售预算(表一)

我国古代的读书人,从上学之日起,就日诵不辍,一般在几年内就能识记几千个汉字,熟记几百篇文章,写出的诗文也是字斟句酌,琅琅上口,成为满腹经纶的文人。为什么在现代化教学的今天,我们念了十几年书的高中毕业生甚至大学生,竟提起作文就头疼,写不出像样的文章呢?吕叔湘先生早在1978年就尖锐地提出:“中小学语文教学效果差,中学语文毕业生语文水平低,……十几年上课总时数是9160课时,语文是2749课时,恰好是30%,十年的时间,二千七百多课时,用来学本国语文,却是大多数不过关,岂非咄咄怪事!”寻根究底,其主要原因就是腹中无物。特别是写议论文,初中水平以上的学生都知道议论文的“三要素”是论点、论据、论证,也通晓议论文的基本结构:提出问题――分析问题――解决问题,但真正动起笔来就犯难了。知道“是这样”,就是讲不出“为什么”。根本原因还是无“米”下“锅”。于是便翻开作文集锦之类的书大段抄起来,抄人家的名言警句,抄人家的事例,不参考作文书就很难写出像样的文章。所以,词汇贫乏、内容空洞、千篇一律便成了中学生作文的通病。要解决这个问题,不能单在布局谋篇等写作技方面下功夫,必须认识到“死记硬背”的重要性,让学生积累足够的“米”。单位:元

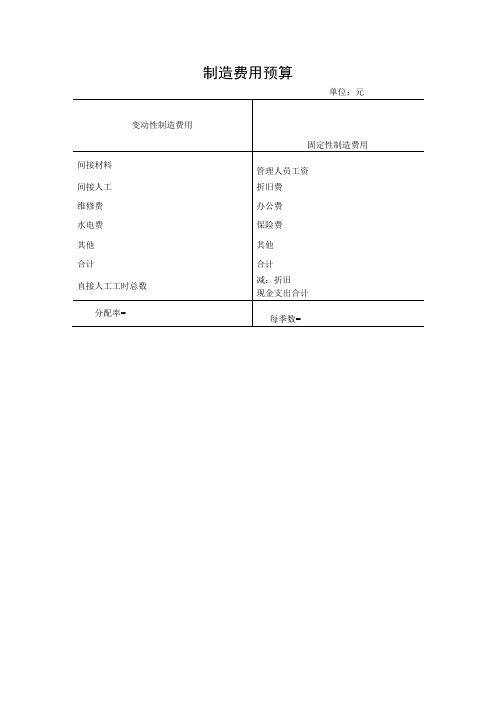

制造费用预算(表格模板、doc格式)

其他

其他

合计

合计

直接人工工时总数

减:折旧现金支出合计分源自率=每季数=间接材料

:你喜欢“走自己的路,让他们说去吧”!但你在班里似乎从不张扬,总是默默无闻的,用自己优秀的学习成绩证明着你的实力。你思维灵活,接受能力较强,勤于思考,作业本上那工整的字迹,是你文静开出的花朵。你文静有余而活动不足,希望你能再接再厉,百尺竿头更进一步管理人员工资

间接人工

折旧费

维修费

办公费

水电费

制造费用预算

单位:元

变动性制造费用

1、树立综合的、开放的课程观综合的课程观要求我们走出以往的学科教学模式尤其是说教式德育模式,尊重学生的生活,根据其实际需要组织教学活动,引导他们在生活中饶有兴趣地学习、探究、体验,在学习中愉快地生活、成长,获取对社会的整体认识,形成自己的价值观和道德观。

你很善良,也很努力,你明白“人若志趣不远,心不在焉,虽学五成”,那么请你继续以努力为本,继续追求。学习的时候放下顾虑,聚精会神,提高学习效率,尽量做到最好。固定性制造费用

财务预算编制全套全面预算表格

・• ••・■・■ ••

・••••

••••••・・•••・・•••■■■•• ■■■■■■■• ■■■■■■■

••••• ••・■・•

・・・•••

•••・•

•••••

•

【最新卓越管理方案您可昌■编辑】

••••••

•••••

(财务预算编制)全套全

面

预算表格

20XX年XX

月

多年的企业咨询顾问经验,经过实幡西以落地执行的卓越管理方案,值得您下载拥有!

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)计划产量:4040件

产品成本预算(乙产品)(表十一)计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)X X年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

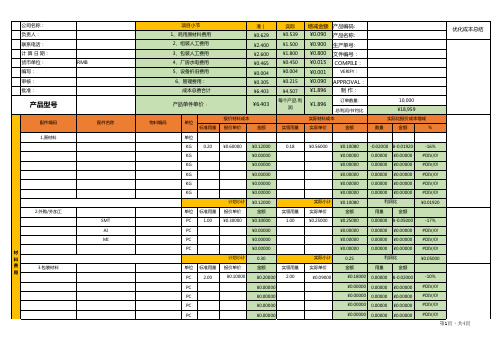

产品成本预算核算表excel模板

H

¥0.00000

H

¥0.00000

报价组装费用总计 ¥2.40000

0.10000 15.00000 实际组装费用总计

1.50 0.00 0.00 0.00 0.00 0.00 ¥1.50000

-0.02000 ¥-0.90000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.900 生产单号:

¥0.800 文件编号:

¥0.015 COMPILE:

¥0.001

VERIFY:

¥0.215 ¥4.507

¥0.090 APPROVAL:

¥1.896

制 作:

每个产品 利 润

¥1.896

订单数量: 总利润/节约比

实际材料成本

实领用量 实际单价

金额

10,000

¥18,959 实际比报价成本增减

单价

¥2.60000

0.12000 ¥15.00000

¥0.00000

¥0.00000 ¥2.60000

实际包装费用总计 实际成本

金额

面积/用量

单价

¥1.80000

-0.01000 ¥-0.80000

-31%

¥0.00000

0.00000 ¥0.00000 #DIV/0!

¥0.00000

0.00000 ¥0.00000 #DIV/0!

-10% #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第1頁,共4頁

4.辅料分摊

SMT红胶g

PC 单位 标准用量

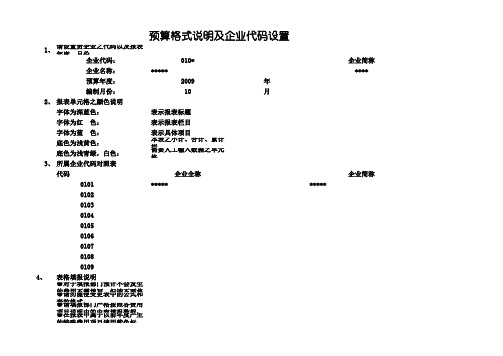

XX汽车4S集团公司财务预算表格(XLS格式)模板

预算格式说明及企业代码设置

1、请设置贵企业之代码以及报表年度、月份

企业代码:010*企业简称

企业名称:*********

预算年度:2009年

编制月份:10月

2、报表单元格之颜色说明

字体为深蓝色:表示报表标题

字体为红 色:表示报表栏目

字体为蓝 色:表示具体项目

底色为浅黄色:本表之小计、合计、累计栏

底色为浅青绿,白色:需要人工输入数据之单元格

3、所属企业代码对照表

代码企业全称企业简称0101**********

0102

0103

0104

0105

0106

0107

0108

0109

4、表格填报说明

●对于填报部门预计不会发生的费用不需填写,但请不要将其删除,只需空置即可;

●请勿随便变更表中的公式和表的格式;

●请填报部门严格按照各费用项目说明中的内容填报数据;

●在报表中属于以前年度产生的特殊费用项目请用紫色标出,如今年有此费用发生请填列,没有请空置。

产品成本计算单模板

产品成本计算单模板产品成本计算单是企业在制定预算和核算产品成本时所使用的一种表格。

它可以帮助企业清晰地核算每个产品的成本,从而为企业的经营决策提供数据支持。

本文将为您介绍一个产品成本计算单模板,帮助您更好地了解和应用它。

一、产品成本计算单模板的结构产品成本计算单通常包括以下几个部分:1.产品信息:包括产品的名称、规格、数量等信息。

2.材料费用:包括材料的原价、数量、领料日期等。

3.人工费用:包括人工的原价、数量、计件工资率等。

4.制造费用:包括制造部门的间接费用,如管理费用、折旧费用等。

5.耗用燃料:包括耗用的各种燃料,如汽油、柴油等。

6.生产费用:包括生产过程中的各种费用,如设备维修费、环境污染费等。

7.其他费用:包括企业自行规定的一些费用,如的开发费用、推广费用等。

二、产品成本计算单模板的填写方法1.在产品信息栏中填写产品的名称、规格、数量等信息,以便于计算成本。

2.在材料费用栏中填写材料的名称、规格、数量、领料日期等,以便于计算成本。

3.在人工费用栏中填写人工的名称、规格、数量、计件工资率等,以便于计算成本。

4.在制造费用栏中填写制造部门的间接费用,如管理费用、折旧费用等,以便于计算成本。

5.在耗用燃料栏中填写耗用的各种燃料,如汽油、柴油等,以便于计算成本。

6.在生产费用栏中填写生产过程中的各种费用,如设备维修费、环境污染费等,以便于计算成本。

7.在其他费用栏中填写企业自行规定的一些费用,如的开发费用、推广费用等,以便于计算成本。

三、产品成本计算单模板的注意事项1.各种费用项目的单价必须明确,不能模糊计算。

2.各种费用项目必须按照规定的成本核算方法进行分摊,以保证成本核算的准确性。

3.在填写成本核算表时,应尽量减少差错发生,以提高核算的准确性。

总之,产品成本计算单是企业进行成本核算和管理的重要工具。

通过填写产品成本计算单模板,企业可以更好地了解产品的成本构成,为企业的经营决策提供有力的支持。

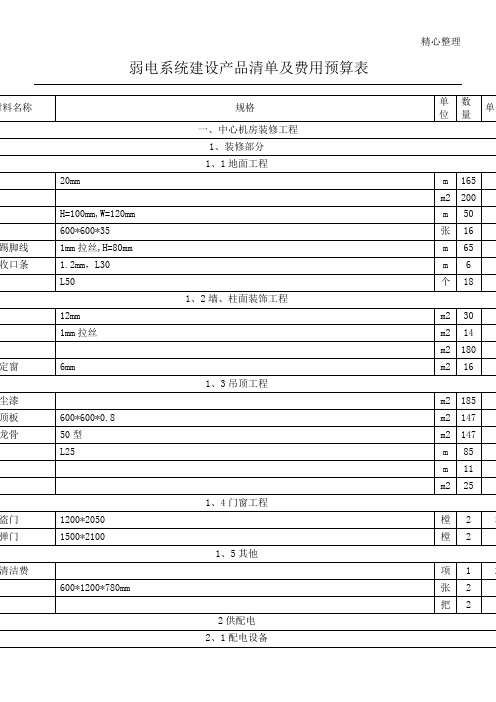

弱电系统建设产品清单及费用预算表格模板

4、芯片组:INTELC600 芯片组:

5、内存:8GBDDR3-RAM,最大可扩展:≥384GB

务器

6、硬盘:3 块 300GB10KrpmSAS 接口热插拔硬盘,最大可扩展≥16 块硬盘;

7、阵列卡:智能阵列卡配置 512MBFBWC 缓存,支持断电数据保护;支持 RAID0、1、10、 台 5、6、50、60

器

7、阵列卡:智能阵列卡配置 5、6、50、60,

512MBFBWC

缓存,支持断电数据保护;支持

RAID0、1、10、

台

2 77

8、输入输出部件:配置 2 个 8GBFCPCI-EHBA 卡;以太网端口≥4 个口千兆以太网自适

应网卡;PCI 插槽最大支持≥3 个 PCIe 插槽,DVD-ROM 驱动器

米 150 7

芯阻燃线

ZR-RVS-2X1.5

米 400 4

7、专用机柜

600×1000×2000,前后网孔,每机个机柜带 3 个输入 16A,输出 10A8 位 PDU

个 12 7

16 口,可根据服务器接口类型而自适应,带 17 寸 LCD 液晶及键鼠套件

台 36

8、机房监控及门禁系统

进出刷卡,含 15 张白卡

10、系统管理:标配独立的远程管理控制端口,配置高级管理功能许可;

11、售后服务:原厂 3 年免费人工、部件更换,7x24 小时响应,4 小时上门售后服务

1、总体要求:国际知名品牌

2、外观:2U 机架式服务器,提供机架安装套件

3、处理器:1 颗 4 核 Intel?Xeon?E5-2407 主频 2.2GHz

9、电源:当前配置:≥2 个 460W 高效能节能冗余热插拔电源,支持 1+1 冗余;

企业收支预算表excel模板

4月份 8月份 12月份

企业收支预算系统

.清晰明了/智能统计/智能识别.

1月份

2月份

3月份

55月月份份

6月份Biblioteka 7月份9月份10月份

11月份

使用说明: 1.本系统已经按照2018年各月份设置好收支明细表,使用时只需按相应的日期类别记录明细,系统会自动统计分析; 2."利润"一列设有公式,切勿删除和更改; 3.本系统对"各月收支合计"填充了公式,请勿删除或修改; 4.如需增行,请将带有公式的单元格下拉即可。

11月份11月份月份12月份12月份月份10月份10月份月份11月份11月份10111213141516171819202122232425262728293031销售收入服装类食品类保健类饰品类家居类收入合计销售成本服装类食品类保健类饰品类家居类成本合计销售费用工资保险福利津贴办公费交通费网络费电话费广告费费用合计日期类别返回首页返回首页10111213141516171819202122232425262728销售收入服装类食品类保健类饰品类家居类收入合计销售成本服装类食品类保健类饰品类家居类成本合计销售费用工资保险福利津贴办公费交通费网络费电话费广告费费用合计日期类别返回首页返回首页10111213141516171819202122232425262728293031销售收入服装类食品类保健类饰品类家居类收入合计销售成本服装类食品类保健类饰品类家居类成本合计销售费用工资保险福利津贴办公费交通费网络费电话费广告费费用合计日期类别返回首页返回首页101112131415161718192021222324252627282930销售收入服装类食品类保健类饰品类家居类收入合计销售成本服装类食品类保健类饰品类家居类成本合计销售费用工资保险福利津贴办公费交通费网络费电话费广告费费用合计日期类别返回首页返回首页10111213141516171819202122232425262728293031销售收入服装类食品类保健类饰品类家居类收入合计销售成本服装类食品类保健类饰品类家居类成本合计销售费用工资保险福利津贴办公费交通费网络费电话费广告费费用合计日期类别返回首页返回首页101112131415161718192021222324252627282930销售收入服装类食品类保健类饰品类家居类收入合计销售成本服装类食品类保健类饰品类家居类成本合计销售费用工资保险福利津贴办公费交通费网络费电话费广告费费用合计日期类别返回首页返回首页10111213141516171819202122232425262728293031销售收入服装类食品类保健类饰品类家居类收入合计销售成本服装类食品类保健类饰品类家居类成本合计销售费用工资保险福利津贴办公费交通费网络费电话费广告费费用合计日期类别返回首页返回首页10111213141516171819202122232425262728293031销售收入服装类食品类保健类饰品类家居类收入

采购预算表格模板

采购预算表格模板一、引言在进行采购过程中,预算的编制是至关重要的环节之一。

仔细编制采购预算表格可以帮助组织有效地管理和控制采购支出,确保采购活动的顺利进行。

本文将介绍一个采购预算表格模板,以帮助您更好地规划和控制采购费用。

二、采购预算表格模板的目的编制采购预算表格的主要目的是帮助组织规划采购活动所需的费用,并对这些费用进行有效地控制。

通过使用采购预算表格模板,您可以更好地了解采购活动所涉及的各个方面,并确保在采购过程中遵守财务限制和预算要求。

三、采购预算表格模板的内容和格式下面是一个典型的采购预算表格模板的内容和格式:表格标题:采购预算表格列标题:1.采购项目:列出所有采购项目的名称或编号。

2.采购数量:记录需要采购的数量。

3.单价:记录每个采购项目的单价。

4.总花费:计算每个采购项目的总费用。

表格示例:采购项目采购数量单价总花费--------------------------------------项目A 10 $10 $100项目B 5 $20 $100项目C 8 $15 $120以上示例表格展示了三个不同的采购项目,并列出了每个项目的采购数量、单价和总花费。

您可以根据实际情况添加或修改相应的列标题和行内容,以满足不同采购活动的需求。

四、如何使用采购预算表格模板使用采购预算表格模板可以帮助您按照计划有序地管理采购活动,并确保在整个采购过程中控制预算。

以下是使用该模板的步骤:1.确定采购项目:首先,列出所有需要采购的项目,并确定其数量和单价。

2.填写表格:根据采购项目的情况,在表格中填写相应的数量和单价。

3.计算总花费:根据填写的数量和单价,计算每个采购项目的总花费。

4.总结和汇总:根据填写的数据,总结和汇总每个采购项目的总花费,以获得整个采购活动的预算总额。

5.监控和调整:在采购过程中,根据实际情况监控预算的使用情况,并根据需要进行调整。

通过按照以上步骤使用采购预算表格模板,您可以更好地管理和控制采购支出,确保采购活动在预算内进行。

全面预算表格

800

其他

1000

合计

10000

各季现金支付数

10000/4=2500

销售费用预计现金支出计算表(表十五)

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

(4000)

(4000)

(12000)

支付借款利息

( 200)

( 300)

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

、*年度单位:兀

项目

金额

资料来源

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、1

变动性销售费用

18145

表十三

28550

114200

变动性制造费用

3342

4501

5801

4501

18145

甲产品

2048

2560

3072

2560

10240

乙产品

1294

1941

2729

1941

7905

固定性制造费用

6850

6850

6850

6850

27400

现金支出合计

10192

11351

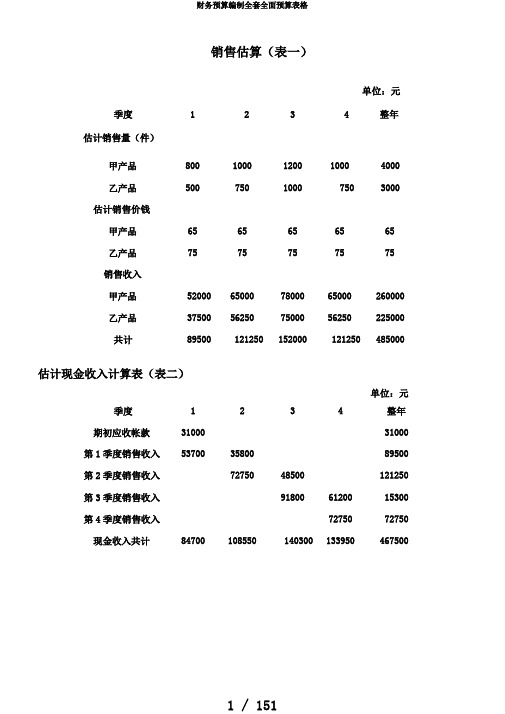

财务预算编制全套全面预算表格

销售估算(表一)单位:元季度1234整年估计销售量(件)甲产品8001000120010004000乙产品50075010007503000估计销售价钱甲产品6565656565乙产品7575757575销售收入甲产品52000650007800065000260000乙产品37500562507500056250225000共计89500121250152000121250485000估计现金收入计算表(表二)单位:元季度1234整年期初应收帐款3100031000第1季度销售收入537003580089500第2季度销售收入7275048500121250第3季度销售收入918006120015300第4季度销售收入7275072750现金收入共计84700108550140300133950467500生产估算(表三)单位:件季度1234整年甲产品估计销售量8001000120010004000加:估计期末存货100120100120120估计需要量9001120130011204120减:期初存货8010012010080估计生产量8201020118010204040乙产品估计销售量50075010007503000加:估计期末存货75100757575估计需要量57585010758253075减:期初存货50751007550估计生产量5257759757503025直接资料采买估算(甲产品)(表四)单位:千克季度1234整年估计生产量(件)8201020118010204040资料单耗P资料33333S资料22222估计生产需用量P资料246030603540306012120S资料16402040236020408080加:期末存料量P资料918106291810801080S资料612708612720720估计需要量共计P资料337841224458414013200S资料22522748297227608800减:期初存料量P资料7209181062918720S资料480612708612480估计采买量P资料265832043396322212480S资料17722136226421488320资料单价(元)P资料44444S资料55555估计采买金额(元)1949223496249042362891520 P资料1063212816135841288849920S资料886010680113201074041600直接资料采买估算(乙产品)(表五)单位:千克季度1234整年估计生产量(件)5257759757503025资料单耗(Q资料)22222估计生产需用量10501550195015006050加:期末存料量465585450450450估计需要量共计15152135240019506500减:期初存料量420465585450450估计采买量10951670181515006080资料单价(元)66666估计采买金额(元)65701002010890900036480估计现金支出计算表(表六)单位:元季度1234整年估计采买金额2606233516357943262812800甲产品1949223496249042362891520乙产品65701002010890900036480期初应收帐款1100011000第1季度采买金额156371042526062第2季度采买金额201101340633516第3季度采买金额214761431835794第4季度采买金额1957719577现金支出共计26637305353488233895125949单位:元季度1234整年甲产品估计生产量(件)8201020118010204040单位产品工时定额33333(工时)直接人工工时总数246030603540306012120(工时)单位工时薪资率44444估计直接人工成本984012240141601224048480总数乙产品估计生产量(件)5257759757503025单位产品工时定额55555(工时)直接人工工时总数262538754875375015125(工时)单位工时薪资率44444估计直接人工成本1050015500195001500060500总数直接人工成本共计20340277403366027240108980单位:元改动性制造花费固定性制造花费间接资料8000管理人员薪资8096间接人工7600折旧费16347维修费6000办公费6500水电费7280保险费5200其余3184其余2000共计32694共计38143直接人工工时总数27245减:折旧16347付现成本21796分派率各季数=21796/4=5449估计现金支出计算表(表九)单位:元季度1234整年直接人工工时508569358415681027245甲产品246030603540306012120乙产品262538754875375015125改动性制造花费6102832210098817232694甲产品295236724248367214544乙产品315046505850450018150固定性制造花费544954495449544921796现金支出共计1155113771155471362154490产品成本估算(甲产品)(表十)计划产量:4040件成本项目单位用量单价单位成本总成本(元)直接资料P资料3千克48480 S资料2千克40400小计88880直接人工3工时48480改动性制造花费3工时14544共计151904加:在产品及自制半成品期初余额减:在产品及自制半成品期末余额估计产品生产成本151904加:产成品期初余额3200减:产成品期末余额4512估计产品销售成本37065150592产品成本估算(乙产品)(表十一)计划产量:3025件成本项目单位用量单价单位成本总成本(元)直接资料(Q资料)2千克36300直接人工5工时60500改动性制造花费5工时18150共计114950加:在产品及自制半成品期初余额减:在产品及自制半成品期末余额估计产品生产成本114950加:产成品期初余额2100减:产成品期末余额2850估计产品销售成本114200期末存货估算(表十二)单位:元项目数目单价金额资料存货P资料1080千克4320Q资料450千克2700S资料720千克3600小计10620产成品存货甲产品120件4512乙产品75件38.02850小计7362存货共计17982销售花费估算(表十三)单位:元改动性销售花费固定性销售花费销售佣金6100管理人员薪资7000办公费3400广告费12000运输费7600保险费6000其余1045其余2400共计18145共计27400估计产品销售成本264792分派率各季数=27400/4=6850管理花费估算(表十四)单位:元花费项目金额企业经费4000工会经费1500董事会费2000无形财产摊销费700员工培训费800其余1000共计10000各季现金支付数10000/4=2500销售花费估计现金支出计算表(表十五)单位:元季度1234共计估计产品销售成本49148661988324866198264792甲产品30118376484517837648150592乙产品19030285503807028550114200改动性制造花费334245015801450118145甲产品204825603072256010240乙产品12941941272919417905固定性制造花费685068506850685027400现金支出共计1019211351126511135145545现金估算(表十六)单位:元季度1234整年期初现金余额40005563504948424000加:销售现金收入84700108559140300133950467500现金收入共计88700114113145349138792471500减:现金支出直接资料26637305353488233895125949直接人工20340277403366027240108980制造花费1155113771155471362154490销售花费1019211351126511135145545管理花费250025002500250010000所得税1006710067100671006640267设施购买109506000240002800068950长久贷款利息9009009009003600投资者收益20002000200020008000共计95137104864136207129573465781现金余缺(6437)9249914292195719筹资与运用银行短期借钱1200012000归还银行借钱(4000)(4000)(4000)(12000)支付借钱利息(200)(300)(400)(900)期末现金余额55635049484248194819估计损益表(表十七)××年度单位:元项目金额资料根源销售收入485000表一减:产品销售成本(改动成本)264792表十、十一改动性销售花费18145表十三贡献边沿202063减:固定性制造花费38143表八固定性销售花费27400表十三管理花费10000表十四财务花费4500收益总数122020减:所得税(33%)40267净收益81753估计财产欠债表(表十八)××年度12月31日单位:元项目期初期末资料(期末数)财产流动财产钱币资本40004819表十六应收帐款3100048500表一(第四时度销售收入40%)存货1300017982表十二待摊花费----5600估计数流动财产共计4800076901固定财产固定财产原价198699267649年初数+表十六“设施购置共计”减:累计折旧1000026347表八固定财产净值188699241302固定财产共计188699241302无形财产及递延财产无形财产17001000依据无形财产摊销计划填列无形财产及递延财产共计17001000长久财产共计190399242302财产总计238399319203欠债及全部者权益流动欠债对付帐款1100013051表六,第四时度采买金额×40%对付收益-----9172估计分派收益-已付利润(表十六)对付福利费38003800流动欠债共计1480026023长久欠债长久借钱9600010100依据相关计划填列长久欠债共计9600010100欠债共计110800127023全部者权益实收资本100000100000资本公积57995799盈利公积380011975年初数+本期提取数未分派收益1800074406全部者权益共计127599192180欠债及全部者权益总计238399319203估计财务情况改动表(表十九)××年度单位:元流动资本根源和运用金额流动资本各项目的改动金额一、流动资本根源81753一、流动资本本期增添数1、今年净收益1、钱币资本819加:不减少流动资本的花费2、应收帐款17500和损失(1)固定财产折旧163473、待摊花费5600(2)无形财产摊销7004、存货4982小计988002、其余根源(1)增添长久借钱5000(2)资本净增添额8175小计13175流动资本根源共计111975流动资本增添净额28901二、流动资本运用二、流动欠债今年增添数1、收益分派1、对付帐款2051(1)提取盈利公积81752、未付收益9172(2)对付收益17172小计253472、其余运用购买固定财产68950小计68950流动资本运用共计94297流动欠债增添净额11223三、流动资本增添净额17678三、流动资本增添净额17678。

定制化软件预算申报详细表--心要的相关表格

附表4

软件开发(商品软件)分项预算表

单位:套、万元

附表5

软件开发(分级部署)分项预算表

单位:人月、万元/人月、万元

注:开发费用=∑(人月费率×工作量×复杂度系数×距离调整系数)

附表

6 软件开发(定制开发)分项预算表-工作量估算法

注:1.子系统、模块、功能、功能项之间内容不能重叠。

2.各功能所计工作量包含了现状调研、需求分析、软件设计、程序编码、软件测试、部署实施、质保期内软件修改完善和维护等所有内容。

3.开发费用=∑(人月费率×工作量)

附表7-1

软件开发(定制开发)功能点清单-功能点估算法

注:当采用预估功能点法时,只需填写ILF、EIF,无需填写EI、EO、EQ;当采用估算功能点法时,需要填写ILF、EIF,EI、EO、EQ。

附表7-2

软件开发(定制开发)分项预算表-功能点估算法。