摩帝富当代艺术私募基金Motif Contemporary Art Fund

SIQO私募股权基金

●在欧洲TKT是最具实力的资产管理公司之一,拥有全球最为领先的零售和资产管理体制。 在全球家族性金融管理集团中,TKT排名第十一位。 ●TKT通过世界核心的金融中心:法兰克福和伦敦、纽约,为全球投资机构和散户投资者 提供专业投资咨询。 ●TKT拥有国际庞大投资网络,这样可以在早期阶段确定市场趋势,并迅速将其转化为正 确投资的方向。 ●2001年TKT公司就已拥有1100多名专业资产管理人员在15个国家进行信息分流和重组, 为我们投资合作者提供全球最新的不同行业的专业资产类别报告。 ●TKT五大业务板块:Trust Services信托服务、Private Equity私募股权投资、Securities Investment证劵投资、Venture Capital风险投资、Financial Advice金融咨询。

TKT团队 ●SIQO不但是英国首屈一指的基金投资机构,更是全欧洲领先的基金公司之一。截至2007年12月31日, SIQO管理资产总值已超过215亿欧元,是全球家族性投资公司排名第十七位 第十七位的基金投资公司。 第十七位 ●SIQO在11个国家为全球投资者提供逾29种基金投资产品,更拥有超过700位遍布全球主要投资市场的投资专 才。 ●SIQO资产管理早于2001年起已将资产管理业务伸展至欧洲 地区。身处优质欧洲股票及债券的投资中心,SIQO的投资专 才为个别客户及集团的环球投资组合,提供欧洲资产管理服务 及建议。 ●2005年SIQO将研发产品的重心放在全球瞩目的绿色投资产 业和私人股权组合投资产业,这个发展策略的重心是建立一个 全球金融专业人士和投资机构共同发展的全球性投资平台。经 过4年的高速发展,SIQO已经成为这个领域的佼佼者。 ●SIQO四大业务板块:Global Marketing环球推广、Data Center数据中心、Product R & D产品研发、Credit system信 美国前总统克林顿访问SIQO位于纽约的金融 美国前总统克林顿访问 位于纽约的金融 誉体系 研发中心,与家族长子亚瑟.费希德合影 研发中心,与家族长子亚瑟 费希德合影

艺术品投资概述

艺术品投资概述艺术品市场简介:中国艺术品市场是由中国艺术品的需求方(投资、收藏及其购买者)与中国艺术品的供应方(销售者、画廊、拍卖行)共同运作,形成了具体的微观层面的中国艺术品交易市场,而中国艺术品的生产、消费、流通、管理及环境等关联运作形成了宏观层面的中国艺术品市场。

这是中国艺术品市场研究专家西沐研究员在其著作中给出的定义。

艺术品投资的特点为:风险性大、流动性差、收益性大,但目前中国的艺术品投资市场赌性极强,各种炒作和暗箱操作繁杂,并非普通投资者适合的范畴,对于艺术品投资我的建议还是小赌怡情,以爱好为主,不要过于功利化。

艺术品市场状况:根据英国艺术市场联合会(BAMF)发布的报告,中国的艺术品交易额占全球市场的23%,仅次于美国的34%,高于英国的22%,中国再次给世界一个惊人的提醒,在艺术品收藏领域,中国再次实现“超英赶美”。

在艺术品行业,投资者应根据自己的兴趣爱好、知识水平、经济实力等不同情况,选择某一种类或某一项艺术品进行投资,这样才有可能收到较好的效果。

一、常见的艺术品投资主要有以下几种:1、字画投资:字画是书画家的艺术作品。

画的种类较多,包括油画、国画、版画、水粉水彩画、漆画、雕刻等。

并非所有的字画都可以成为投资的对象。

字画可以投资的对象,主要是指名人的字画,除造诣较深、声望较高的书画名家的字画作品外,其他名人、伟人的字画作品,也在其列。

对雕刻艺术品的投资首先要分清雕刻艺术品和雕刻工艺品,而一些富予了深遂内涵的雕刻艺术品则往往是“独一无二”的,根本无法临摹,且具有不可重复性和稀缺性,而且一个艺术造诣高的作者一生也不会创作很多作品。

对这类雕刻艺术品投资风险小、升值快、格调高。

此外,当一件优秀的艺术作品尚未为人认知,或作者知名度尚不很高时,该作品的市价必被低估,因此该作品具有较强的升值潜力。

同样,当一作品的艺术价值不高,而市场价格被人为地抬高时,这种作品切不可追风买入。

正如欧洲印象派大师凡·高的作品,生前不值一文,死后渐被人们所认同,终创天文数字的市场价格2、邮品投资:集邮本来是一种相当普及的消遣方式,但近几十年来,它也是一种极受注意的投资方式。

兹维博迪投资学知识点总结 概述及解释说明

兹维博迪投资学知识点总结概述及解释说明1. 引言1.1 概述本文是对兹维博迪投资学知识点的总结与解释说明,旨在帮助读者更好地理解投资学领域的重要概念和原理。

兹维博迪(Zvi Bodie)是一位知名的金融学家和教育家,他的研究和贡献在投资学领域具有重要影响力。

1.2 文章结构本文分为五个主要部分:引言、兹维博迪投资学知识点总结、解释说明、正文以及结论。

其中,引言部分主要介绍了本文的目的、概述和文章结构,为读者提供一个整体的了解。

1.3 目的本文旨在向读者展示兹维博迪投资学知识点的核心内容,并通过解释说明和具体案例分析,帮助读者深入理解这些知识点。

通过阅读本文,读者将能够掌握相关概念、原则和方法,并应用于实际投资决策中。

我们将依次介绍兹维博迪在投资学领域所关注的重要知识点,包括但不限于风险与收益、资产定价模型、投资组合理论等方面。

同时,我们还将通过解释和说明的方式,对这些知识点进行详细阐述,帮助读者消除疑惑并应用于实际。

在正文部分,我们将重点讨论兹维博迪投资学的要点,包括风险管理、期权定价和市场行为等。

通过对这些要点的深入剖析,读者将能够加深对投资学领域的理解,并能够运用相关原则和策略进行投资决策。

最后,在结论部分,我们将总结全文的主要内容,并展望未来兹维博迪投资学的发展趋势。

希望本文能够为读者提供一份有价值且实用的参考指南,使其在投资学领域取得更好的成果。

2. 兹维博迪投资学知识点总结:兹维博迪投资学是一门关于投资的学科,涵盖了广泛的知识点和概念。

在本部分中,我们将对一些重要的兹维博迪投资学知识点进行总结。

2.1 知识点一:知识点一是关于投资组合理论的内容。

兹维博迪投资学认为,通过将不同种类的资产组合在一起,可以实现风险分散和优化回报。

在这个知识点中,我们将介绍常见的投资组合理论模型,并解释不同因素对投资组合表现的影响。

2.2 知识点二:知识点二涉及价值投资和成长投资两种主要类型的股票选择策略。

兹维博迪投资学强调价值与成长之间的平衡,并提出了各自选择股票策略的方法。

德宁私募基金管理(嘉兴)合伙企业(有限合伙)介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告德宁私募基金管理(嘉兴)合伙企业(有限合伙)免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:德宁私募基金管理(嘉兴)合伙企业(有限合伙)1企业发展分析结果1.1 企业发展指数得分企业发展指数得分德宁私募基金管理(嘉兴)合伙企业(有限合伙)综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务:私募股权投资基金管理、创业投资基金管理服1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

关于siqo环球创富组合基金的一些相关信息

关于siqo环球创富组合基金的一些相关信息欧洲五百年历史的犹太金融家族TKT集团在全球家族性金融管理集团中排名第十一位SIQO资产管理公司在全球家族性投資公司中排名第十七位【前言】TKT资产管理集团获得穆迪认证机构AAA级认证,穆迪认证机构——全球最权威的金融信用评级机构。

穆迪投资者服务公司(Moodys Investors Service)由约翰·穆迪于1909年创立。

穆迪公司的总部设在美国纽约,其股票在纽约证券交易所上市(代码MCO),穆迪公司是国际权威投资信用评估机构。

全球只有少数著名资产管理集团例如:黑石、KKR、美国富达、德国DWS、德国TKT集团等获得穆迪信用评级AAA级认证。

穆迪AAA级认证的基础标准:1、公司拥有10年以上的历史,并没有任何不良记录。

2、在世界多国保持成功投资记录,并始终保持高额稳定投资收益率。

英国zz官方企业查询黄页:是隶属于英国公司管理局的非盈利性官方机构。

所有在英国经过英国zz官方认可的公司机构都会被自动收录到英国企业黄页。

登录英国zz官方企业查询黄页 您可以查询任何一个您希望查询的英国zz官方认可公司机构的详细情况以及公司法定经营类别。

SIQO资产管理公司经英国金融服务管理(FSA)核准为英国金融投资类机构,并受FSA监管。

在SIQO资产管理公司每一份投资,都得到英国zz法律上保护。

英国金融服务补偿计划(FSCS)的资金安全保障。

======================================================== ===================创始人FICHTE家族简介:FICHTE作为一个犹太姓氏,在欧洲已经有500年以上的历史,并和欧洲一些极其著名的金融家族保持着联姻关系,其中包括欧洲最著名的金融家族罗斯柴尔德家族,TKT集团创始人于尔根·费希德(Jürge Fichte)的母亲伊塔?罗思柴尔德?费希德(Itar?Rothschild?Fichte)既是罗斯柴尔德家族的一员。

上海超越摩尔股权投资基金合伙企业股权架构

上海超越摩尔股权投资基金合伙企业股权架构随着我国经济的不断发展和国际市场的开放,股权投资基金在我国的发展越来越迅速。

上海超越摩尔股权投资基金是我国其中一家具有实力和影响力的基金之一。

本文将围绕着上海超越摩尔股权投资基金的股权架构展开阐述。

1. 公司概况上海超越摩尔股权投资基金是由一批经验丰富的专业人士、知名的投资机构和一些行业领军企业联合创立的。

公司致力于投资初创企业和成长型企业,通过提供资金、资源和管理经验,帮助这些企业实现快速成长和发展。

2. 股东构成上海超越摩尔股权投资基金的股东构成具有多样性和专业性。

主要股东包括若干知名的投资机构,一些大型企业以及一些个人投资者。

这些股东在投资、运作和管理方面拥有丰富的经验和资源,并且能够为基金公司的发展提供有力的支持。

3. 投资范围上海超越摩尔股权投资基金的投资范围主要包括科技、消费品、医疗健康、先进制造等领域。

在这些领域,基金公司寻找具有创新性和成长潜力的企业,并给予它们资金、管理和运营支持。

这种投资策略能够帮助基金获得更高的回报,并且有利于促进我国创新型产业的发展。

4. 股权架构上海超越摩尔股权投资基金的股权架构包括普通合伙人和有限合伙人两种类型。

普通合伙人是基金公司的管理者和决策者,负责基金的日常管理和投资决策;有限合伙人则是出资方,他们享有基金公司收益的一部分,但在基金公司的经营中不参与管理。

5. 管理机构基金公司的管理机构包括董事会、投资委员会和风险管理委员会。

董事会负责制定基金公司的发展战略和决策;投资委员会负责审批和监督基金的投资项目;风险管理委员会负责评估和控制基金公司的风险。

6. 投资案例上海超越摩尔股权投资基金先后投资了多家优秀的企业,帮助它们在市场竞争中脱颖而出。

在科技领域,基金公司投资了一家人工智能初创企业,帮助其研发和推广了一款创新的智能产品,取得了良好的市场反响。

7. 未来展望随着我国经济实力的不断增强和资本市场的开放,上海超越摩尔股权投资基金有望在未来取得更好的发展成绩。

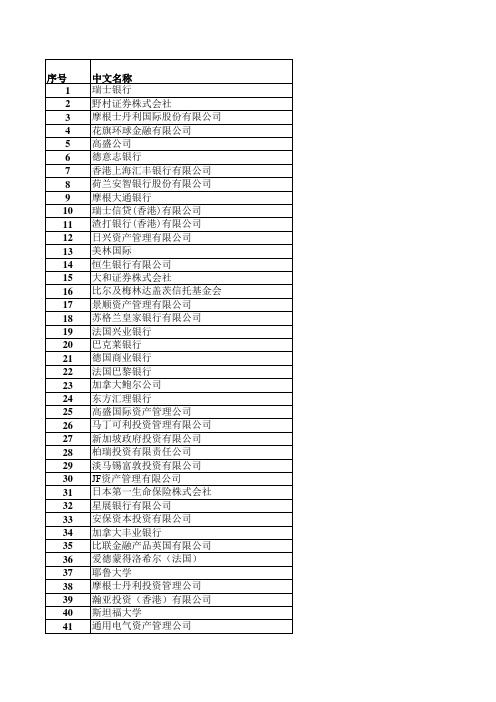

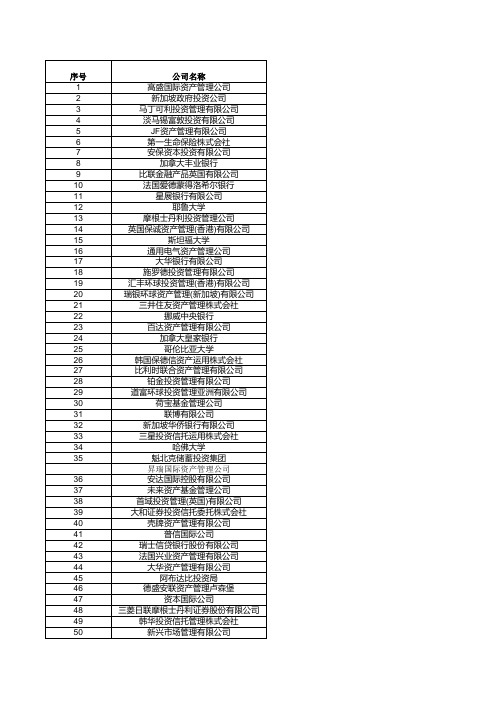

合格境外投资者名录

215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257

宏利资产管理(香港)有限公司 野村资产管理株式会社 东洋资产运用(株) 加拿大皇家银行 英杰华投资集团全球服务有限公司 常青藤资产管理公司 达以安资产管理公司 法国欧菲资产管理公司 安本亚洲资产管理公司 KB资产运用 富达基金(香港)有限公司 美盛投资(欧洲)有限公司 香港金融管理局 富邦证券投资信托股份有限公司 群益证券投资信托股份有限公司 蒙特利尔银行投资公司 瑞士宝盛银行 科提比资产运用株式会社 领先资产管理 元大证券投资信托股份有限公司 忠利保险有限公司 西班牙对外银行有限公司 国泰证券投资信托股份有限公司 复华证券投资信托股份有限公司 亢简资产管理公司 东方汇理资产管理香港有限公司 贝莱德机构信托公司 GMO有限责任公司 新加坡金融管理局 中国人寿保险股份有限公司(台湾) 新光人寿保险股份有限公司 普林斯顿大学 新光投信株式会社 加拿大年金计划投资委员会 泛达公司 瀚博环球投资公司 安耐德合伙人有限公司 泰国银行 科威特政府投资局 北美信托环球投资公司 台湾人寿保险股份有限公司 韩国银行 安大略省教师养老金计划委员会

得克萨斯大学体系董事会 南山人寿保险股份有限公司 SUVA瑞士国家工伤保险机构 不列颠哥伦比亚省投资管理公司 惠理基金管理香港有限公司 安大略退休金管理委员会 教会养老基金 麦格理银行有限公司 瑞典第二国家养老金 海通资产管理(香港)有限公司 IDG资本管理(香港)有限公司 杜克大学 卡塔尔控股有限责任公司 瑞士盈丰银行股份有限公司 海拓投资管理公司 奥博医疗顾问有限公司 新思路投资有限公司 贝莱德资产管理北亚有限公司 摩根证券投资信托股份有限公司 全球保险集团美国投资管理有限公司 鼎晖投资咨询新加坡有限公司 瑞典北欧斯安银行有限公司 嘉实国际资产管理有限公司 灰石投资管理有限公司 统一证券投资信托股份有限公司 大和住银投信投资顾问株式会社 毕盛资产管理有限公司 中信证券国际投资管理(香港)有限公司 太平洋投资策略有限公司 易方达资产管理(香港)有限公司 高瓴资本管理有限公司 永丰证券投资信托股份有限公司 华夏基金(香港)有限公司 宜思投资管理有限责任公司 第一金证券投资信托股份有限公司 太平洋投资管理公司亚洲私营有限公司 瑞银资产管理(香港)有限公司 南方东英资产管理有限公司 EJS投资管理有限公司 国泰君安资产管理(亚洲)有限公司 泰康资产管理(香港)有限公司 招商证券资产管理(香港)有限公司 现代证券株式会社

gic private limited的介绍

gic private limited的介绍全文共四篇示例,供读者参考第一篇示例:GIC Private Limited,全称Government of Singapore Investment Corporation Private Limited,是新加坡政府的主权财富基金,成立于1981年,总部设在新加坡。

作为全球最大的主权财富基金之一,GIC Private Limited管理着数千亿美元的资产,旨在为新加坡的财政稳定和长期财富增长做出贡献。

GIC Private Limited的投资策略注重长期投资价值和稳定回报,同时也关注风险管理和持续监督。

该公司在全球范围内寻找优质的投资机会,与世界各地的合作伙伴合作,共同实现双赢。

截至目前,GIC Private Limited已在全球范围内投资了众多知名企业和项目,取得了良好的投资回报。

除了投资业务之外,GIC Private Limited还积极参与社会责任活动和公益事业。

该公司致力于支持教育、医疗、环境保护和其他社会福利领域的项目,为建设更加美好的社会做出贡献。

GIC Private Limited作为新加坡主权财富基金,在全球范围内拥有广泛的投资组合和丰富的投资经验,致力于为新加坡的长期财富增长和经济繁荣做出贡献。

公司将继续秉承稳健的投资理念,寻找合适的投资机会,为新加坡的未来发展注入动力。

第二篇示例:GIC Private Limited是新加坡政府的主权财富基金,成立于1981年,是全球最大的主权财富基金之一。

GIC的使命是管理新加坡的外汇储备,并投资于全球各种资产类别,以实现稳健和可持续的回报。

除了新加坡的外汇储备,GIC也管理国家养老基金Temasek Holdings的一部分资产。

GIC Private Limited的总部位于新加坡金融中心的Marina Bay Financial Centre。

它在全球范围内设有多个办公室,包括纽约、伦敦、东京、北京和墨尔本等。

美国非营利机构的历史

美国非营利机构的历史(精简版)本文取自哈佛大学豪泽中心为CFC-基金会高层访美团所提供的课程资料Peter Dobkin Hall作者简介:Peter Dobkin Hall 是哈佛大学豪泽非盈利组织研究中心高级研究学者和纽约城市大学Baruch 学院公共事务教授。

他退休前曾是哈佛肯尼迪政府学院豪泽非营利组织主座讲师,并曾在哈佛大学历史系任教。

他是豪泽中心非营利领域新闻和评论博客的编辑。

该博客主要发布每周新闻摘编,纪录来自全球40 个新闻机构关于慈善、志愿行动、非营盈利组织和公民社会等有关新闻。

他于1968 年在纽约州立Stony Brook 大学获得美国研究本科学位,并分别于1970 年和1973 年获得美国历史硕士和博士学位。

非营利组织作为一个统一的行业概念历史可追溯到18 世纪70 年代。

事实上,90%以上当前存在的非营利组织都是在1950 年后创建的。

非营利和非政府组织是当今世界上最快速成长的组织领域。

很难界定什么是非营利机构,它们的职责以及它们如何履行职责。

它们在工作范围和规模上差异很大,既有没有人和资产和雇员的草根组织,也有资产几十亿,雇用大量雇员的基金会、大学、宗教机构和卫生保健机构。

因为非营利机构的复杂性和多样性,非营利机构本身就拥有不同的定义。

非营利组织可以指美国国内税收法规501(c)3 中所界定的可以免税的慈善机构,或更宽泛地说,还包括501(c)4 中所指的公民组织,该组织可以享受免税,但捐赠除外。

国内税收法规中关于非盈利机构的有关规定是比较局限的,因为此定义并不包括教会和其他宗教机构,虽然这些机构享受501(c)3s 中的有关权利,但依照法律规定不具备免税资格。

同时,还有其他很多协会虽然履行非盈利机构的职能,如慈善、教育和宗教服务,但其资产并不被视为非盈利机构性质。

正是因为上述原因,即非营利机构的复杂性、多样性、及业界对于如何定义非营利机构存在争议,因此学者很难解释清楚非营利机构的发展历史。

股票投资者:约翰·聂夫人物简介

约翰·聂夫运用低市盈率策略的案例

约翰·聂夫在投资过程中成功地运用低市盈率策略

• 通过精选低市盈率的优质股票,实现了较高的投资回报

• 例如,他在20世纪80年代投资了美国银行(Bank of America)和可口可乐

(Coca-Cola)等低市盈率股票

约翰·聂夫运用低市盈率策略的案例启示:

• 通过深入研究和分析,挑选出具有良好基本面和成长潜力的低市盈率股票

• 在市场波动中保持耐心,等待投资机会的出现

低市盈率策略的适用性与局限性

低市盈率策略的适用性:

低市盈率策略的局限性:

• 适用于那些市场估值低于其盈利能力的企业

• 可能存在市场估值未能反映企业真实价值的情况

• 他的价值投资理念受到了许多投资者的尊敬和效仿

• 他的投资原则和策略成为了价值投资领域的重要参考

02

约翰·聂夫的价值投资理念

价值投资的定义与核心原则

价值投资是一种投资策略

• 专注于寻找被市场低估的优质资产

• 通过长期持有来实现资产的增值

价值投资的核心原则包括:

• 关注企业基本面:深入了解公司的经营状况、竞争优势和行业地位

约翰·聂夫:股票投资者的传奇人物

D O C S S M A R T C R E AT E

CREATE TOGETHER

DOCS

01

约翰·聂夫的投资生涯与成就

约翰·聂夫的投资背景与经历

约翰·聂夫出生于美国伊利诺伊州

• 1934年加入华尔街的温斯顿·奥斯汀公司担任分析师

• 1949年成为沃德尔·巴特公司的合伙人

约翰·聂夫的投资心理建设方法包括:

QFII资料-2008

最新额度(亿美元) 5.0000 3.0000 1.2000 3.0000 3.7500 2.0000 3.0000 1.5000 0.2000 2.0000 1.0000 1.5000 4.5000 3.0000 1.0000 3.5000 0.5000 3.0000 3.5000 2.5000 3.5000 7.0000 1.0000 1.0000 1.0000 0.7500 2.1000 1.5000 0.5000 1.5000 1.5000 1.5000 3.0000 2.0000 2.0000 1.5000 1.5000 2.5000 1.2000 2.0000 0.0000 1.1000 2.0000 0.0000 0.5000 2.0000 1.0000 1.0000 1.0000 0.7000 0.5000 2.0000

额度变动记录 2005-05-09:资格获批;2009-05-12:增加额度(3.00亿美元);2005-11-16:首批额度2亿美元(2.00亿美元); 2005-10-25:资格获批;2008-12-19:增加额度(2.00亿美元);2005-11-16:首批额度1亿美元(1.00亿美元); 2005-10-25:资格获批;2005-11-24:首次获批额度1.2亿美元(1.20亿美元); 2005-11-15:资格获批;2009-09-16:增加额度(2.00亿美元);2005-12-12:首批额度1亿美元(1.00亿美元); 05-12-28:资格获批;2011-10-19:增加额度(1.00亿美元);2009-02-27:增加额度(1.25亿美元);2006-04-12:首次获得额度1.5亿美元(1.50亿美元 2005-12-28:资格获批;2008-07-28:增加额度(1.00亿美元);2006-02-22:首批额度1亿美元(1.00亿美元); 2006-04-11:资格获批;2008-04-16:增加额度(1.00亿美元);2006-08-01:首批额度2亿美元(2.00亿美元); 2006-04-10:资格获批;2006-06-09:首批额度1.5亿美元(1.50亿美元); 2006-04-10:资格获批;2011-01-07:削减投资额度0.8亿美元(-0.80亿美元);2006-06-09:首批额度1亿美元(1.00亿美元); 2006-04-10:资格获批;2012-01-20:增加额度1亿元(1.00亿美元);2006-07-19:首次获得额度1亿美元(1.00亿美元); 2006-02-13:资格获批;2006-04-12:首批额度1亿美元(1.00亿美元); 2006-04-14:资格获批;2008-05-19:增加额度(1.00亿美元);2006-08-01:首批额度5000万美元(0.50亿美元); 2006-07-07:资格获批;2010-04-22:增加额度(2.50亿美元);2006-09-05:首批额度2亿美元(2.00亿美元); 2006-07-07:资格获批;2008-10-20:增加额度(1.00亿美元);2006-10-12:首批额度2亿美元(2.00亿美元); 2006-08-05:资格获批;2008-12-17:增加额度(0.50亿美元);2006-11-07:首批额度5000万美元(0.50亿美元); 获批;2010-07-22:增加额度(1.50亿美元);2009-04-14:增加额度(0.12亿美元);2008-11-13:削减额度(-0.12亿美元);2007-01-11:首批额度2亿美 2006-08-05:资格获批;2006-11-07:首批额度5000万美元(0.50亿美元); 2006-08-29:资格获批;2011-05-05:增加投资额度1亿美元(1.00亿美元);2006-12-11:首批额度2亿美元7年2月13日,国家外汇管理局核准汇丰投资管理(香港)有限公司[HSBC Investment (Hong Kong) Limited]合格境外 2006-09-25:资格获批;2011-11-28:增加额度0.5亿美元(0.50亿美元);2007-01-11:首批额度2亿美元(2.00亿美元); 度(1.00亿美元);2007-02-13:2007年2月13日,国家外汇管理局核准三井住友资产管理株式会社(Sumitomo Mitsui Asset Management Co 2006-10-24:资格获批;2010-09-01:增加额度(2.00亿美元);2008-12-05:增加额度(3.00亿美元);2008-01-24:首批额度(2.00亿美元); 2006-10-25:资格获批;2008-04-01:首批额度(1.00亿美元); 2009-12-23:资格获批;2010-08-19:首批额度(1.00亿美元); 2008-03-12:资格获批;2008-04-07:首批额度(1.00亿美元); 2008-04-07:资格获批;2008-05-04:首批额度(0.75亿美元); 2008-06-02:资格获批;2011-01-07:增加投资额度0.6亿美元(0.60亿美元);2008-07-31:首批额度(1.50亿美元); 2008-06-02:资格获批;2008-09-10:首批额度(1.50亿美元); 2008-05-16:资格获批;2008-11-03:首批额度(0.50亿美元); 2008-05-05:资格获批;2008-06-20:首批额度(1.50亿美元); 2008-08-28:资格获批;2010-05-31:增加额度(1.00亿美元);2008-11-12:首批额度(0.50亿美元); 2008-08-28:资格获批;2008-11-12:首批额度(1.50亿美元); 2008-08-25:资格获批;2010-09-01:增加投资额度1.5亿美元(1.50亿美元);2008-11-07:首批额度(1.50亿美元); 2008-08-22:资格获批;2008-11-14:首批额度(2.00亿美元); 2008-08-22:资格获批;2008-11-03:首批额度(2.00亿美元); 2008-08-22:资格获批;2008-11-03:首批额度(1.50亿美元); 2008-08-05:资格获批;2008-11-13:首批额度(1.50亿美元); 2008-07-25:资格获批;2010-07-22:增加额度(1.00亿美元);2008-09-02:首批额度(1.50亿美元); 2008-09-11:资格获批;2009-06-16:首批额度(1.20亿美元); 2008-09-11:资格获批;2010-11-26:增加投资额度1亿美元(1.00亿美元);2008-12-26:首批额度(1.00亿美元); 2008-09-12:资格获批;2011-02-01:削减投资额度1亿美元(-1.00亿美元);2009-12-08:首批额度(1.00亿美元); 2008-09-12:资格获批;2008-12-03:首批额度(1.10亿美元); 2008-10-14:资格获批;2009-05-22:首批额度(2.00亿美元); 2008-10-14:资格获批;2010-06-13:削减额度(-1.00亿美元);2010-01-19:资格取消;2009-03-23:首批额度(1.00亿美元); 2008-11-28:资格获批;2009-08-25:首批额度(0.50亿美元); 2008-12-03:资格获批;2009-01-17:首批额度(2.00亿美元); 2008-12-16:资格获批;2009-03-04:首批额度(1.00亿美元); 2008-12-18:资格获批;2009-03-31:首批额度(1.00亿美元); 2008-12-29:资格获批;2009-03-25:首批额度(1.00亿美元); 2009-02-05:资格获批;2009-08-10:首批额度(0.70亿美元); 2009-02-10:资格获批;2009-06-03:首批额度(0.50亿美元); 2009-02-24:资格获批;2009-09-09:首批额度(2.00亿美元);

私募股权大佬HarbourVest的投资逻辑

The Logic of Private Equity Boss断,甚至可以对GP团队不同成员的风格进行判断和识别。

之所以有跟投,通常是因为GP要做的项目体量大于基金可以承担的额度,所以与其找一个同行来拼盘,不如找一个自己熟悉的LP。

今天的跟投业务,更多是出于LP的需求,因为跟投的费用相比基金而言低,是性价比更高的投资方法。

H V P的跟投业务之所以如此成功,John的总结是:·当你把GP当作你的合作伙伴,你更容易站在他们的角度思考问题。

所以HVP常常会思考他们能为GP除了资金之外还能提供什么有用的资源。

·HVP意识到对于GP而言,重要的是LP的响应速度。

HVP的跟投团队可以在24小时内反馈他们的初步意见(基于独立的团队以及强大的数据积累)。

·HVP在全球范围内有上百个GP关系,使得团队可以做更多的交叉尽调,这些尽调手段让HVP可以掌握更多、更全面的信息。

·HVP最看重的是和GP的利益绑定,同坐一条船。

跟投业务和基金投资有很好的协同作用:通过跟投项目,HVP可以更好地了解管理人的投后管理能力和执行力。

作为金额较大的跟投LP,HVP常常也会有观察员席位。

在董事会上,你很容易观察到哪个GP是做事的,哪个GP只是简单的财务投资人。

而当公司有困难时,管理层到底会给谁打电话。

Secondar y对于一个新进入一级市场的玩家来说,通过S基金可以快速达成资产配置的目的,且没有J-cur ve。

S基金的投资人对投资回报也相当满意——资金追逐回报,而人才追逐资金,这是金融业的规律。

而且这种投资的风险也足够分散。

当然,S基金的问题是,你只能买市场上在卖的资产。

Secondary可以提供的方案非常灵活,和跟投业务一样,核心的考量点是与GP的利益一致。

Secondary市场发展之初,大部分交易都是为了解决困难户的LP的流动性问题。

在过去的5-10年里,GP们逐渐发现原来除了IPO、卖给战略或者财务投资者,他们还可以利用Secondar y市场来管理自己的投资组合。

临卓产业诈骗案例

临卓产业诈骗案例:Enron公司背景介绍Enron公司是美国一家能源和通信公司,成立于1985年,总部位于德克萨斯州休斯顿市。

在1990年代末和2000年代初,Enron曾是全球最大的自然气和电力公司之一,也是美国最大的电力交易商。

然而,在2001年底,Enron突然宣布破产,这一事件震惊了全球金融市场。

诈骗过程1. 虚假会计手法Enron公司通过虚假会计手法掩盖了其巨额债务和亏损。

他们与会计师事务所安然(Arthur Andersen)合谋,利用特殊目的实体(Special Purpose Entities, SPEs)来隐瞒负债和亏损。

Enron将大量债务转移给这些SPEs,并把它们从资产负债表中删除,使得公司看起来更加健康。

2. 虚构利润为了掩盖公司真实的亏损情况,Enron通过虚构利润来欺骗投资者。

他们使用“市场制造”手法,在没有实际交易的情况下创造虚假的利润和收入。

Enron与其他公司进行交易,通过彼此相互购买和销售商品来制造虚假的交易量和利润。

3. 伪造财务报表Enron公司还伪造了财务报表,使其看起来更加有利可图。

他们通过将亏损项目转移到特殊目的实体中,使得公司的财务状况看起来更好。

此外,Enron还通过与其他公司合并或进行股权交易来掩盖亏损,并以此为借口对外宣布增长。

4. 内部人员参与Enron公司内部高层人员也参与了这一诈骗行为。

他们通过奖励机制激励员工参与欺诈活动,并对那些提出质疑或拒绝参与的人施加压力。

这种内部文化导致了诈骗行为在公司内部蔓延。

结果及启示1. 破产和失业在2001年12月2日,Enron宣布破产,并且成千上万名员工因此失去了工作。

许多员工不仅失去了工作,还失去了储蓄和退休金。

这一事件引发了全球金融市场的动荡,许多投资者也因此遭受巨大损失。

2. 法律制裁和监管改革Enron诈骗案件揭示了监管不力和会计行业的问题。

安然会计师事务所因其与Enron共谋隐瞒财务数据而被解散,并且高级合伙人被起诉。

北京鹤隐国际拍卖有限责任公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告北京鹤隐国际拍卖有限责任公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:北京鹤隐国际拍卖有限责任公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分北京鹤隐国际拍卖有限责任公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业体育-文艺创作与表演资质空产品服务物拍卖;文物销售;馆藏文物修复、复制、拓1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

刘德良:艺术基金在中国存在三大问题

刘德良:艺术基金在中国存在三大问题作者:暂无来源:《艺术品鉴》 2015年第11期中国有一个很奇特的现象:直销可以演变为声势浩大的“传销”,投资可以变为理所应当的“投机”,其方法无所不用其极,可谓创造发展得有声有色,可是因为偏离了原来本该运行的轨道,最终夭折。

艺术基金也是一样,人们把它当成快速挣钱一本万利的经营方式,而不管艺术的本质,不遵循市场规律,最终多数昙花一现。

艺术基金在中国屡屡失败的原因何在?对此,《艺术品鉴》杂志采访了新元文智文化产业智库总经理、清华大学新经济与新产业研究中心研究员刘德良,他同时还是《艺术品鉴》杂志艺术品金融委员会的专家成员。

早在2011年,艺术市场正火热的时候,刘德良开始关注艺术基金。

到2012年时,他做了一个关于艺术基金的盈利报告,对艺术基金进行分析、研究、比较,但并不看好艺术基金的发展。

刘德良认为,中国还没有一个可以供艺术基金正常成长的良好土壤。

为什么要做艺术基金为什么要做艺术基金?刘德良首先打了一个大大的问号。

艺术品基金主要有三种模式·私募、信托、理财产品。

2011年到2013年是艺术品基金比较火热的时期,当时有一百支左右,包括一些传统的PE,比如中艺达诚;有的是传统画廊发起的;有的是跟金融机构合作。

那个时期艺术品市场非常火爆,这与大的经济环境密切相关,于是大众纷纷看好艺术品投资,艺术基金的设立也如同雨后春笋。

可是为什么要投艺术品,是跟风还是盲目?刘德良认为,这是投资艺术品基金最重要的问题。

据他分析,投资前首先要明白三个因素:第一,艺术品具有稀缺性、高端性,能带来升值空间;第二,艺术品投资首先是一个抵抗经济波动的有力的投资工具,以前铜、煤炭、钢材在2013年前市场都很好,但2014年价格很低,包括股市,都有一个周期性。

资产怎么去抵抗波动、抗周期,重要的条件是让资产能安全升值,但是什么资产能抗周期呢?房产、股市都已然无能为力,恰恰艺术品是其中之一。

第三,市场体系必须是一个健康的、良好的艺术品市场,才有利于艺术品基金的成长,或者是有买家、有经纪人撮合,或者走向拍卖市场。

私募企业基金尽职调查报告

私募企业基金尽职调查报告范文一、深圳市富坤资质调查富坤基金的管理公司为深圳市富坤投资有限公司,于2008年4月注册,深圳富坤成立于2008年,营业执照、国地税、组织机构代码及基本户开户许可证证照齐备(随后复印件将通过深圳带来过来)。

该公司前身为深圳市哈史坦福投资有限公司,哈史坦福成立于1999年。

办公场地位于深圳市南山区华侨城恩平街2栋(有营业执照和租赁合同),公司分为市场营销部、股权投资部、投资者关系管理部、综合运营部、研究分析部、资产管理部门等部门,有足够的专人从事基金募集、项目选择、投资及管理等事务。

深圳富坤成功退出的项目很多,各行业的典型案例有聚众传媒、国泰君安证券、天润发展及七星购物、盈得气体。

新纶科技和金刚玻璃IPO已经上市,于限售期内尚未退出。

深圳市富坤现在在重庆也专门注册了重庆富坤投资顾问有限公司,负责重庆基金的具体事务运作,具体地址是重庆市北部新区星光大道62号海王星客户大赛C区2楼1-1。

目前该公司配备有两名常驻人员负责重庆公司的日常工作。

重庆基金也分别在2010年的2月和3月得到重庆市金融办及发改委的备案批文。

二、管理团队管理公司团队均有知名院校经济专业硕士以上学历,从事投资行业超过10年经验(详细管理层介绍见附件)。

朱菁:主管TMT/生物医药领域投资,曾主导的项目包括有聚众传媒、热点传媒、七星购物等;董旭升:主管珠三角地区的传统制造业等行业投资,曾主导项目有尚荣医疗等;江林:主管长三角地区的传统制造业等行业投资,曾主导项目有天润发展、盈得气体等。

徐缙翔:主管金融行业投资,曾主导项目有国泰君安、长城证券等;胡家武:主管公共事业领域的投资,曾主导项目有OSTARA等。

管理公司严格按照法律及合伙协议的约定,规范运营。

财务管理制度健全。

近年该团队的实际投资情况如下表:管理公司已投资项目的投资回报及其业绩二、公司专业能力1、专注行业深圳富坤专注于投资金融、TMT及各细分行业龙头企业。

兹维博迪投资学知识点总结

兹维博迪投资学知识点总结兹维博迪(Benjamin Graham)是20世纪著名的投资理论家之一,他被誉为价值投资之父。

其所著《证券分析》和《智慧投资者》两部著作影响了无数的投资者和分析师,成为投资界的经典之作。

兹维博迪的投资理念主要包括价值投资、风险管理和长期投资。

下面将对兹维博迪投资学知识点进行总结,以便读者能够更深入地了解其投资理念。

一、价值投资1. 价值投资的概念价值投资是指根据公司实际价值来选择投资标的,即购买价格低于其内在价值的股票。

兹维博迪认为,股价的波动不代表公司价值的波动,因此投资者应该关注公司的真实价值而不是市场短期波动。

2. 安全边际兹维博迪强调安全边际的重要性,即购买股票时要求价格远低于其内在价值,以确保投资具有较高的安全性和回报潜力。

3. 长期投资兹维博迪提倡长期投资,他认为投资者应该把握好公司的长期价值增长,而不是被短期市场波动所左右。

通过长期持有股票,可以更好地享受公司价值的增长和分红回报。

二、风险管理1. 风险的认知兹维博迪认为,任何投资都存在一定的风险,投资者必须要认清并能够合理管理风险。

他主张了解投资标的的风险特征,以及如何避免和规避风险。

2. 多样化投资为了降低投资风险,兹维博迪建议投资者分散投资,即通过购买多种不相关股票来降低整体投资组合的风险。

3. 投资原则兹维博迪强调投资者要坚守交易原则,包括自律、冷静和理性,不被市场情绪所左右,以及坚持价值投资的原则,不盲从短期市场的热点。

三、投资技巧1. 企业分析兹维博迪鼓励投资者要对所投资的公司进行深入的分析,包括了解其经营模式、财务状况、行业竞争力等,并通过比较公司的内在价值和市场价格来寻找投资机会。

2. 市场心理兹维博迪提醒投资者注意市场心理的影响,警惕市场的短期情绪波动,并通过理性的思考和冷静的判断来进行投资决策。

3. 价值投资策略兹维博迪强调价值投资策略的重要性,包括寻找低估的优质公司、购买价格远低于其内在价值、长期持有等,这些策略符合他对长期投资和安全边际的观点。

私募股权投资者:亨利·克拉维斯人物简介

• 善于创新投资方法 • 亨利·克拉维斯不断尝试新的投资方法和策略,如杠杆收购、管理层收购等 • 这些创新投资方法使克拉维斯公司在竞争激烈的市场中脱颖而出 • 创新投资方法也为克拉维斯公司带来了更高的投资回报

• 加强与合作伙伴的合作,扩大投资规模 • 亨利·克拉维斯将加强与合作伙伴的合作,共同寻找和投资优质项目 • 克拉维斯公司将寻求与其他知名投资机构、企业等建立战略合作关系,扩大投资规模 • 加强与合作伙伴的合作将使亨利·克拉维斯在未来继续保持投资领域的领先地位

亨利·克拉维斯面临的行业竞争与挑战

• 行业竞争加剧,市场份额面临压力 • 随着私募股权投资市场的不断发展,行业竞争日益加剧 • 亨利·克拉维斯需要不断提高自身的能力和竞争力,以保持克拉维斯公司在行业内的领先地位 • 面对行业竞争的压力,亨利·克拉维斯需要不断创新投资方法和策略,提高投资业绩

投资业绩斐然,为投资者带来丰厚的回报

• 亨利·克拉维斯的投资眼光独具慧眼,成功投资了许多明星企业 • 如华盛顿邮报、汉堡王等,投资回报丰厚 • 克拉维斯公司的投资回报率一直保持在行业领先水平

塑造了私募股权投资的行业标准

• 亨利·克拉维斯的投资理念和策略对私募股权投资行业产生了深远的影响 • 克拉维斯公司的一些投资方法和案例成为了行业内的典范 • 亨利·克拉维斯被誉为私募股权投资的教父,为行业发展树立了标杆

亨利·克拉维斯对全球并购市场的影响

• 推动全球并购市场的发展 • 亨利·克拉维斯是全球并购市场的领军人物,推动了并购市场的发展 • 克拉维斯公司参与的并购交易规模巨大,涉及多个行业和地区 • 克拉维斯公司的并购交易为全球并购市场树立了典范,推动了市场的规范化和专业化

上海帝垭摩珠宝有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告上海帝垭摩珠宝有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:上海帝垭摩珠宝有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分上海帝垭摩珠宝有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业文教、工美、体育和娱乐用品制造业-文教办公用品制造资质增值税一般纳税人产品服务工艺品、商务信息咨询。

【依法须经批准的项1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

曾任Art Basel 歐洲總策劃人

於1996-1999年擔任Art Basel歐洲總策劃人,任職期間透過與全球 藝術圈人士深入的互動及合作經驗,在藝術圈建立了豐沛的人脈 關係,比一般藝術市場專業經理人更加了解全球藝術市場的脈動、 趨勢及運作。

約金如下 : (1)第七個月-第12個月:7% (2)第二年:6% (3)第三年:5% (贖回時程採季贖回制,需45 天前通知) 申購滿一年可選擇取回本金 5%及扣除本金以外獲利部分 本基金申購、贖回及淨值皆以美金報價

摩帝富藝術顧問股份有限公司

基金操作基本開銷

一般基金操作基本開銷約佔基金總額3%-6%(視基金標的物不同而定) 支出項目如下: 保險費 倉儲費 管理費 運費 買賣操作團隊交通費、旅費 律師、會計師費 其他相關衍生費用

Tel: 852 2218 3000 E-mail: idy.yau@ Website:

保管銀行

Deutsche Bank

Jordan Himel

Tel: 852 2203 7111 E-mail : jordan.himel@ Website:

摩帝富當代藝術私募基金

Motif Contemporary Art Fund

摩帝富藝術顧問股份有限公司 Motif Art Consulting Co., Ltd.

摩帝富當代藝術私募基金

基金規模:6000萬美金 最低認購金額:100萬美金 投資標的:歐、美、亞洲當代藝術 基金註冊地:開曼群島 (Cayman Islands) 基金操作團隊:Motif Art Management及Motif Fine Arts

法律查核單位 Ogier Attorney-at-Law Timothy Bridges

Tel: 852 3656 6000 E-mail : timothy.bridges@ Website:

摩帝富藝術顧問股份有限公司

基金費用率

申購手續費2% 年度管理費 2% p.a. (每季度收取 0.5%) 基金經理人績效獎金為淨投資收益(扣除其他所有費用後)之 20% 閉鎖期三年,六個月內不得贖回,第七個月起若要提前贖回需付違

哈佛大學藝術史博士、波士頓大學藝術史碩士及藝術管理碩士

曾於英國牛津大學、紐約市立大學、紐約大學等名校擔任教授,並於美國

魯大學擔任跨科系研究院兼任教授。

曾任美國國家文藝基金會(NEA)預算審查委員

前紐約現代美術館 Acquisition Fund 資深經理人(2002-2003)

擔任紐約現代美術館Acquisition Fund的資深經理人,除了負責紐約現代美術館

摩帝富藝術顧問股份有限公司

投資操作策略

運用多重專業經理人多年操作經驗及專業判斷決定最佳投資組合,經營 團隊涵蓋藝術史、法律、財經界精英

針對歐美及亞洲當代藝術品,運用長、短線操作模式,以達到最低風險 最高報酬

摩帝富藝術顧問股份有限公司

多重專業經理人 Dr. Mark Gaynor

耶魯大學藝術史博士

曾任芝加哥大學(University of Chicago)、耶魯大學(Yale University)教授。

前紐約現代美術館 Acquisition Fund 資深經理人(1989-1995)

於1989-1995年間擔任紐約現代美術館(MoMA, NY) Acquisition Fund的資深 經理人,透過其藝術史專業背景,負責紐約現代美術館中藏品的選購及 出售。

摩帝富藝術顧問股份有限公司

基金相關管理單位

類別

單位名稱

基金管理單位 Apex Fund Services (Administrator) (HK) Limited

會計查核單位 Grant Thornton

(Auditor)

聯絡人

Srikumar T.E.

Idy Yau

連絡方式

Tel: 852 3749 6500 E-mail : srikuman@apexfunds.hk Website:

司總經理。

摩帝富藝術顧問股份有限公司

多重專業經理人 Mr. Peter Stidolph

賓州大學華頓商學院企管碩士(MBA) 耶魯大學法學博士(JD)

專精證交法、稅法及專利著作權法 美國職業會計師、律師 曾於Goldman Sachs任職12年

期間擔任法律顧問、有價證券部資深經理、Goldman Sachs營運 長。 曾任北美排行第一的資產管理公司IFC總裁兼執行長 於1995-2002年間,擔任IFC總裁兼執行長,任職期間帶領IFC躍 升為美國資產管理界領導品牌,並成為北美排行第一的資產管 理公司,公司管理之總資產超過一千四百億美元。 現任摩帝富藝術集團資深合夥人

中藏品的選購及出售外,同時負責執行JP Morgan Chase Funds針對紐約現代美

術館所做的贊助計畫。

現任摩帝富藝術顧問公司執行副總裁兼台北分公司總經理

2003年擔任摩帝富藝術顧問公司執行副總裁,透過其過去資深的實際操作經

驗及專業知識,負責公司實際業務等規劃執行。現任摩帝富藝術ifer Lauman

曾於美國航空(American Airline)擔任公關部資深經理

於1986-1995年間,擔任美國航空公關部資深經理,任職9年來積極 推動藝企合作及企業贊助,與業界及藝術圈建立豐沛的人脈關係, 對於品牌規畫、公關企劃有非常豐富的實務經驗。

摩帝富藝術顧問公司創始人暨合夥人

於1997年在紐約創立摩帝富藝術顧問公司,並邀請藝術界重要的專家學者 成為公司合夥人,使摩帝富藝術顧問公司所提供的服務建立在深厚的藝 術史、市場分析、操作經驗等專業知識上,並於1999年之2003年間,管理 10億美元以上的資金流動。

摩帝富藝術顧問股份有限公司

多重專業經理人 Dr. Terry Huang