个体工商户纳税申报表模板

个人所得税生产经营所得纳税申报表(A表)【范本模板】

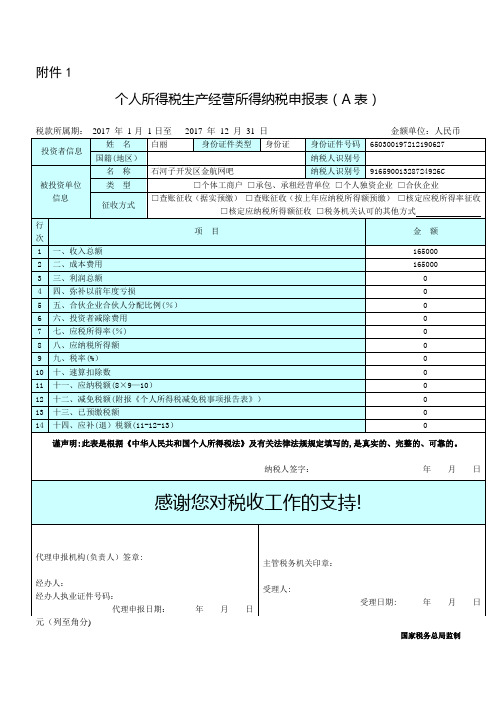

附件1个人所得税生产经营所得纳税申报表(A表)税款所属期:2017 年1月1日至2017 年12 月31 日金额单位:人民币元(列至角分)国家税务总局监制《个人所得税生产经营所得纳税申报表(A表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报.实行核定征收的,纳税人应在次月(季)十五日内办理纳税申报.纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名.中国境内无住所个人,其姓名应当用中、外文同时填写.(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称.(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号.2。

被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称.(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)类型:纳税人根据自身情况在对应框内打“√”。

(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

个人所得税生产经营所得纳税申报表(A表)

个人所得税生产经营所得纳税申报表(A表)人民币元(列至角分)国家税务总局监制《个人所得税生产经营所得纳税申报表(A表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

实行核定征收的,纳税人应在次月(季)十五日内办理纳税申报。

纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号。

2.被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。

(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)类型:纳税人根据自身情况在对应框内打“√”。

(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

个体户办税报表

隶属关系 是否属于国税、 地税共管户

地方税务登记机关 (税务登记专用章) :

国税核发《税务登记证副本》数量: 地税核发《税务登记证副本》数量:

国家税务总局监制

税务登记表

(适用个体经营)

填表日期:

纳税人名称 登记注册类型 开业(设立)日期 生产经营期限 注册地址 生产经营地址 合伙人数 网站网址 业主姓名 国籍或户籍地 纳税人识别号

请选择对应项目打“√”

□ √

个体工商户

□ 个人合伙

批准设立机关 证照名称 邮政编码 邮政编码 雇工人数

ห้องสมุดไป่ตู้

如皋市工商局 证照号码 联系电话 联系电话 其中固定工人数

投 资 分 配 比例 比例

代扣代缴 代收代缴 税款业务 情况 附报资料

代扣代缴、代收代缴税款业务内容

代扣代缴、代收代缴税种

经办人签章:

业主签章:

年 月 日

年

月

日

以下由税务机关填写: 纳税人所处街乡 国税主管税务局 地税主管税务局

经办人(签章): 国税经办人: 地税经办人: 核准日期: 受理日期: 年 月 日 年 月 国税主管税务机关: 本 本 发证日期: 发证日期: 日 核准日期: 年 月 地税主管税务机关: 年 年 月 月 日 日 日 国税主管税务所(科) 地税主管税务所(科) 国家税务登记机关 (税务登记专用章) :

营业执照 226512 226512

国标行业 固定电话

□ □ □ □ □ □ □ □

移动电话 电子邮箱

身份证件名称

身份证

证件号码

经营范围

许可经营项目:无。 一般经营项目: 身份证黏贴处

分店名称

纳税人识别号

地址

定期定额个体工商户增值税纳税分月汇总申报表填写

营情况填报的,我确信它是真实的、可靠的、

完整的。

6%

450

6%

5400

如纳税人填报

450

0

5400

0

如由代理人填报

纳税人签字:

XXX XXXX 年 XX 月 XX 日

代理人签字、盖章:

年 月 日

以下由税务机关填写

接收人:王小 接收日期:

营情况填报的,我确信它是真实的、可靠的、

完整的。

6%

450

6%

5400

如纳税人填报

450

5400

0

0

如由代理人填报

纳税人签字:

XXX XXXX 年 XX 月 XX 日

代理人签字、盖章:

年 月 日

以下由税务机关填写

接收人:XXX 接收日期:

审核人:XX 审核日期:

XXXX 年 XX 月 XX

XXXX 年 XX 月 XX 日

日

审 已审核录入。

主管税务机关盖章

核

青岛市国税局征税专用

意

章

见

填表说明:

1.本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经

营情况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

1 7500 7500

2

3

4

5

6

7500

6%

450

450

0

7500

6%

450

450

0

XXXX 年 3 月 XXXX 年 4 月

7500 7500

个体工商户纳税申报表模板

竭诚为您提供优质文档/双击可除个体工商户纳税申报表模板篇一:纳税申报表20xx个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)indiVidualincometaxRetuRn(Forindividualswithanannualincomeofover120,000yuan) 所得年份:年填表日期:年月日金额单位:人民币元(列至角分)yearofincomeincurred:dateoffiling:datemonthyearamou ntinRmbyuan-1-signatureofresponsibletaxofficer:Filingdate:time:ye ar/month/dateResponsibletaxoffice-2-填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:1、所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

2、身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

3、身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

4、任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

5、任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

6、任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

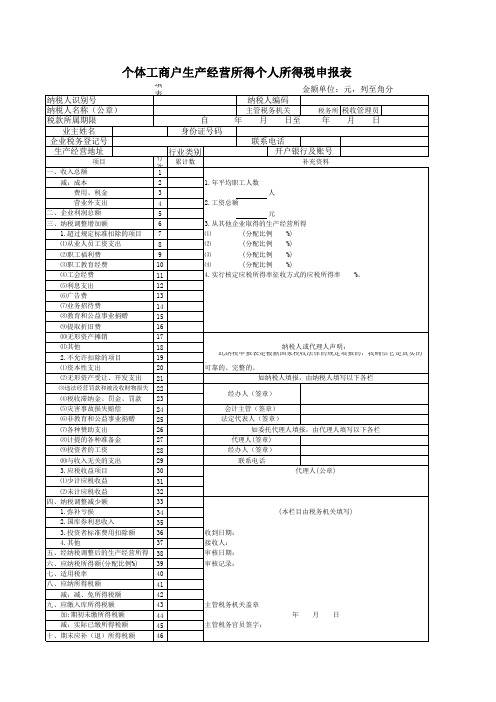

个体工商户所得税年度申报表

(1)资本性支出

20

(2)无形资产受让、开发支出

21

(3)违法经营罚款和被没收财物损失

22

(4)税收滞纳金、罚金、罚款

23

(5)灾害事故损失赔偿

24

(6)非教育和公益事业捐赠

25

(7)各种赞助支出

26

(8)计提的各种准备金

27

(9)业主工资

28

(10)与收入无关的支出

29

(本栏目由税务机关填写)

SB00

个体工商户所得税年度申报表

企业编码:申报期:年月日至月日金额单位:元

个体户名称

税务登记证号

地址

联系电话

项目

行次

本期数

累计数

补充资料

一、收入总额

1

1.年平均职工人数

_________人

2.工资总额

_________元

减:成本

2

费用、税金

3

营业外支出

4

二、企业利润总额

5

三、纳税调整增加额

6

1.超过规定标准扣除的项目

40

八、应纳所得税额

41

减:减、免所得税额

42

九、应缴入库所得税额

43

加:期初未缴所得税额

44

减:实际已缴纳所得税额Leabharlann 45十、期末应补(退)所得税额

46

收到日期:

接受人:

审核日期:

审核记录:

主管税务机关盖章

年月日

主管税务官员签字:

3.应税收益项目

30

(1)少计应税收益

31

(2)未计应税收益

32

四.纳税调整减少额

33

个体工商户纳税申报表模板

竭诚为您提供优质文档/双击可除个体工商户纳税申报表模板篇一:纳税申报表20xx个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)indiVidualincometaxRetuRn(Forindividualswithanannualincomeofover120,000yuan) 所得年份:年填表日期:年月日金额单位:人民币元(列至角分)yearofincomeincurred:dateoffiling:datemonthyearamou ntinRmbyuan-1-signatureofresponsibletaxofficer:Filingdate:time:ye ar/month/dateResponsibletaxoffice-2-填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:1、所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

2、身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

3、身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

4、任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

5、任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

6、任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

通用纳税申报表(7)

纳税人名称

组织机构代码

国税税务登记代码

(仅换证户填列)

地税税务登记代码

(仅换证户填列)

登记注册类型

个体工商户个人合伙

所属行政区域

经营方式

开业(设立)日期

批准设立机关

生产经营期限

证照名称

证照号码

注册地址

邮政编码

联系电话

生产经营地址邮政编码 Nhomakorabea联系电话

合伙人数

雇工人数

其中固定工人数

业主姓名

国籍或户籍地

固定电话

移动电话

电子邮件

身份证件名称

证件号码

经营范围:

请将业主身份证或其他合法身份证件复印件粘贴此处

分店情况

分店名称

纳税人辨认号

地址

电话

个体工商业户生产经营所得申报表2

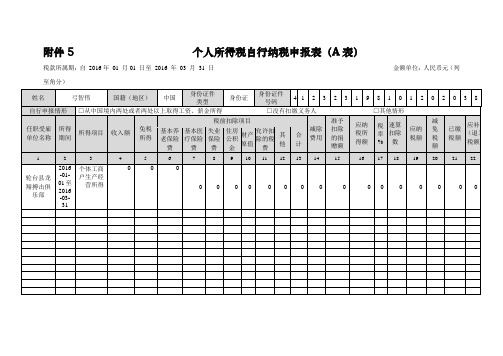

附件5 个人所得税自行纳税申报表(A表)税款所属期:自2016年01 月01 日至2016 年03 月31 日金额单位:人民币元(列至角分)填表说明:一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

个体工商户生产经营所得个人所得税申报表

2

1.年平均职工人数

费用、税金

3

人

营业外支出

4

2.工资总额

二、企业利润总额

5

元

三、纳税调整增加额

6

3.从其他企业取得的生产经营所得

1.超过规定标准扣除的项目 7

⑴

(分配比例 %)

⑴从业人员工资支出

8

⑵

(分配比例 %)

⑵职工福利费

9

⑶

(分配比例 %)

⑶职工教育经费

10

⑷

(分配比例 %)

⑷工会经费

11

4.实行核定应税所得率征收方式的应税所得率 %。

39

审核记录:

七、适用税率

40

八、应纳所得税额

41

减:减、免所得税额

42

九、应缴入库所得税额

43

主管税务机关盖章

加:期初未缴所得税额

44

年月日

减:实际已缴所得税额

45

主管税务官员签字:

十、期末应补(退)所得税额

46

⑸利息支出

12

⑹广告费

13

⑺业务招待费

14

⑻教育和公益事业捐赠

15

⑼提取折旧费

16

⑽无形资产摊销

17

⑾其他

18

2.不允许扣除的项目

19

⑴资本性支出

20

纳税人或代理人声明: 此纳税申报表是根据国家税收法律的规定填报的,我确信它是真实的 、 可靠的、完整的。

⑵无形资产受让、开发支出 21

如纳税人填报,由纳税人填写以下各栏

29

联系电话

3.应税收益项目

30

代理人(公章)

⑴少计应税收益

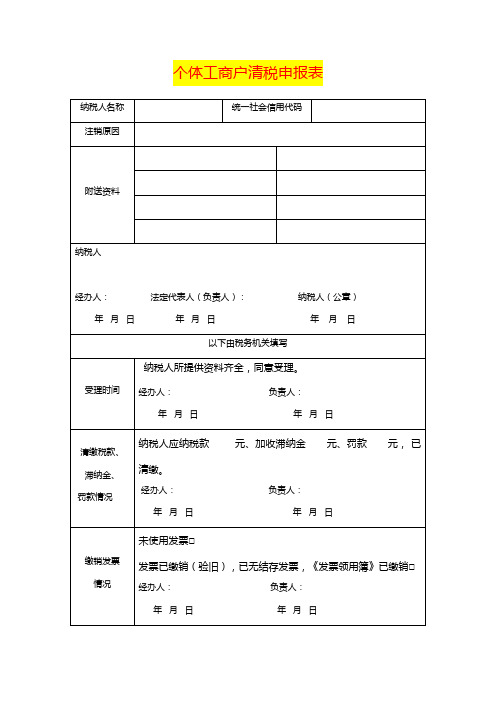

个体工商户清税申报表

个体工商户清税申报表

纳税人名称

统一社会信用代码

注销原因

附送资料

纳税人

经办人: 法定代表人(负责人): 纳税人(公章)

年 月 日 年 月 日 年 月 日

以下由税务机关填写

受理时间

纳税人所提供资料齐全,同意受理。

经办人: 负责人:

年 月 日年 月 日

清缴税款、

滞纳金、

罚款情况

纳税人应纳税款 元、加收滞纳金 元、罚款 元, 已清缴。

经办人:负责人:

年 月 日年 月 日

缴销发票

情况

未使用发票□

发票已缴销(验旧),已无结存发票,《发票领用簿》已缴销□

经办人:负责人:

年 月 日年 月 日

税务检查

意见

经检查,无问题 □

经检查,纳税人应缴纳税款 元,加收滞纳金 元,罚款 元。□

检查人员: 负责人:

年 月 日 年 月 日

批准

意见

同意注销。

部门负责人: 税务机关 (签章)

年 月 日 年 月 日

填表说明:

1.附送资料:填写附报的有关注销的文件和证明资料;

2.清缴税款、滞纳金、罚款情况:填写纳税人应纳税款发票领购簿及发票缴销情况;

4.税务检查意见:检查人员对需要清查的纳税人,在纳税人缴清查补的税款、滞纳金、罚款后签署意见;

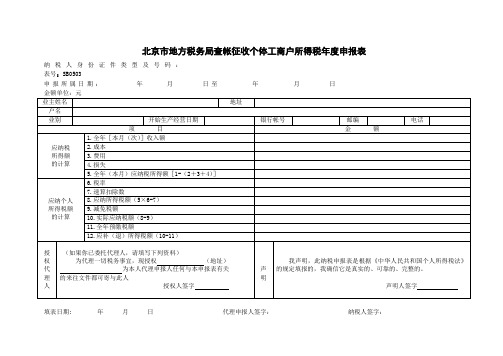

北京市地方税务局查帐征收个体工商户所得税年度申报表

北京市地方税务局查帐征收个体工商户所得税年度申报表

纳税人身份证件类型及号码:

表号:SB0503

申报所属日期:年月日至年月日

金额单位:元

填表日期: 年月日代理申报人签字:纳税人签字:

《北京市地方税务局查帐征收个体工商户所得税年度申报表》填写说明:

业主姓名填写《税务登记证》中“法定代表人或负责人”姓名

户主填写《税务登记证》中“纳税人名称”

业别分别按商业、工业、建筑业、交通运输业、饮食业、服务业、修理业及其他行业填写

全年(本月)收入额按月申报缴纳(预缴)税款的填写本月实际发生的生产经营收入额;查帐征收户年终汇算清缴时填写全年实际发生的生产经营收入额成本、费用、损失查帐征收户分月预缴时填写本月实际发生数额;年终汇算清缴时填写全年实际累计发生数额

全年(本月)应纳税所得额查帐征收户分月预缴时,填写本月应纳税所得额;年终汇算清缴时填写全年应纳税所得额

税率(征收率)查帐征收户填写适用税率,申报定率定期定额征收个体工商户填写适用征收率

速算扣除数查帐征收户填写适用速算扣除数

应纳所得税额

查帐征收户分月预缴时按“[本月收入额-(成本+费用+损失)]×分月份换算表(一个月)适用税率-分月份换算表(一个月速算扣除数)”计算填写

查帐征收户年终汇算清缴时按“[全年收入额-(成本+费用+损失)]×适用率-适用速算扣除数”计算填写

其他个体工商户按“月收入额×适用征收率”计算填写

全年预缴税额查帐征收户年终汇算清缴时填写全年1-12月份预缴税额合计数

应补(退)所得税额查帐征收户年终汇算清缴时填写。

当应纳所得税额大于全年预缴税额时,填写应补所得税额;当应纳所得税额小于全年预缴税额时,填写应退所得税额。

个人所得税经营所得纳税申报表(A表)

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

3.征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(三)表内各行填写1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

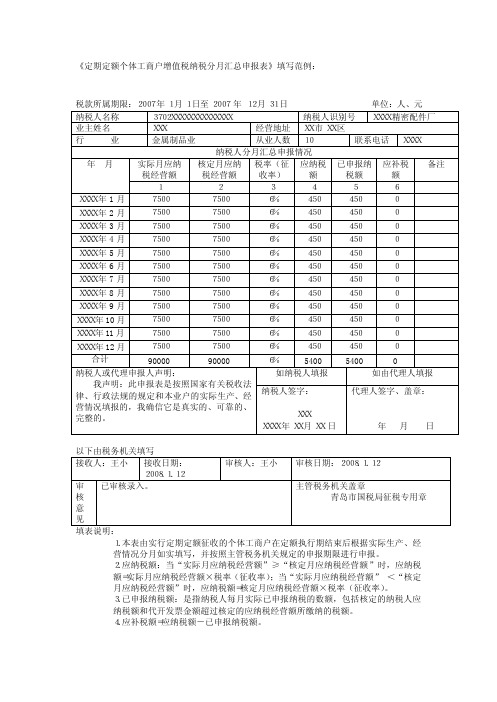

定期定额个体工商户纳税分月汇总申报表全集文档

定期定额个体工商户纳税分月汇总申报表全集文档

(可以直接使用,可编辑实用优质文档,欢迎下载)

定期定额个体工商户纳税分月汇总申报表税款所属期限:年月日至年月日单位:人、元

填表说明:

1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填

写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经

营额×税率(征收率);当“实际月应纳税经营额”< “核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票

金额超过核定的应纳税经营额所缴纳的税额。

应补税额=应纳税额-已申报纳税额。

个体工商户开业登记申请书

个体工商户开业登记审核表

个体工商户定额核定审批表

纳税人名称:

填表时间:年月日

注:本表一式三份,一份纳税人留存、主管税务机关和县(市)级税务机关各留存一份。

个体工商户定额信息采集表

(商业)

单位名称:采集日期:年月日。

个人所得税经营所得纳税申报表(A表)【模板】

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

个人所得税纳税申报表【模板】

个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)所得年份: 年填表日期:年月日填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

(七)职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

(八)职业:填写纳税人的主要职业。

(九)在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

(十)中国境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

经常居住地,是指纳税人离开户籍所在地最后连续居住一年以上的地方。

(十一)经营单位纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。

个体工商户定额信息申报表(适用于改征增值税纳税人)》

个体工商户定额信息申报表

(适用于改征增值税纳税人)

申报日期:年月日

纳税人识别号

纳税人名称

业户姓名

经营地址

联系电话

经营范围

调查项目名称

调查项目内容

注册资金

定额项目

资产投资总额(元)

经营面积(m2)

主要经营用具及台(套)数

年房屋租金(元)

仓储面积(m2)

所属乡镇、街道

所属集贸市场

从业人数

经营方式

代理品牌数量

淡季旺季情况

代理区域

交通工具

所属路段系数

补充说明:

纳税人声明:此表是我(单位)根据国家税收法律、法规和国家有关税收规定填报的,我确定它是真实、完整、可靠的,提交的资料真实、合法、有效。如有虚假,愿负法律责任。

纳税人(签章):年月日

业主:

经办人:

如代理人填报,应填写以下内容:

兹授权为我(单位)税务代理人,代为办理我(单位)此项税务事宜,任何与本报表有关的来往文件都可寄于此代理人。

授权人(签章):年月日

代理人证件类型:

证件号码:

代理人:

代理人联系电话:

受理人:受理日期:年月日受理税务机关(盖章):

注:1.根据《中华人民共和国税收征收管理法》的规定,纳税人、扣缴义务人若不如实申报,将承担虚假申报、偷(逃)税的法律责任。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个体工商户税务申报流程

依照《个人所得税自行纳税申报办法(试行)》(以下称《办法》)规定,年所得达到12万元的纳税人在纳税年度终了后,应当向《办法》规定的申报地点的税务机关(以下称税务主管机关)办理纳税申报。

举例:

个人所得税年度自行纳税申报按照以下方式和流程办理:

主要采用两种申报方式:直接到税务机关申报;邮寄申报。

(一)个人直接到税务机关申报

纳税人直接到主管税务机关申报,按以下三种不同情况区分申报流程:

1、申报无征税、补税、退税、抵税

该申报流程适用于纳税人在纳税年度内已足额缴纳个人所得税,年度终了后年度纳税申报时,纳税人只需要办理申报事宜,不需要另行办理征税、补税、退税、抵税等事宜。

第一步、纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表(适用于年所得12万元以上纳税人申报)》第二步、纳税人按照填表要求填写申报表一式两份。

第三步、纳税人直接将申报表、身份证件复印件提交给主管税务机关办税服务厅。

第四步、纳税人留存一份申报表备查。

2、申报征税、补税

该申报流程适用于纳税人在纳税年度内没有足额缴纳个人所得税,年度终了后年度纳税申报时,纳税人还需要办理征税、补税事宜。

第一步、纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表(适用于年所得12万元以上纳税人申报)》第二步、纳税人按照填表要求填写申报表一式两份。

第三步、纳税人直接将申报表、身份证件复印件提交给主管税务机关办税服务厅。

第四步、纳税人执税务机关开具的税收缴款书缴纳税款。

第五步、纳税人留存一份申报表备查。

3、申报退税、抵税

该申报流程适用于纳税人在纳税年度内多缴个人所得税,年度终了后年度纳税申报时,纳税人可选择申请当期退税,或是申请多缴税金,留作下期缴纳个人所得税时抵减。

第一步、纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表(适用于年所得12万元以上纳税人申报)》。

第二步纳税人按照填表要求填写申报表一式两份。

第三步纳税人提交以下资料给主管税务机关。

(1)当期个人所得税申报表;

(2)个人有效身份证件复印件;

(3)多缴税款属自行申报的,多缴税款所属时期的纳税申报表复印件;多缴税款属代扣代缴的,扣缴义务人对纳税人多缴税款所属时期实际应税收入情况的书面证明;

(4)证明已纳税的个人所得税完税凭证(含“税收缴款书”、完税证明、代扣代收税款凭证等)原件及复印件(税务机关核对原件与复印件无误后,将原件退回纳税人);

(5)《退(抵)税申请审批表》;

(6)主管税务机关规定的其他资料。

第四步、税务机关经审核无误后作退税或抵税处理,纳税人执税务机关退回申报表备查或下期抵税申报。

(二)邮寄申报

邮寄申报目前只适用于申报无征税、补税、退税、抵税的情况。

第一步纳税人到主管税务机关办税服务厅领取《邮寄纳税申报申请书》,填写完毕后,交主管税务机关备案,同时主管税务机关向纳税人提供邮寄申报所需的税务机关地址、邮编及收件人。

第二步、纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表(适用于年所得12万元以上纳税人申报)》第三步、纳税人按照填表要求填写申报表。

第四步、纳税人将申报表、身份证件复印件装入信封,以挂号信函的方式邮寄到税务机关,在信封上填写主管税务机关提供的税务机关地址、邮编及收件人,并在收件人下方位置填写“个人所得税纳税申报”字样。

第五步、纳税人向邮政部门索取收据作为申报凭据。

纳税人年度纳税申报并向主管税务机关提供相应已纳税完税凭证等资料后,可向主管税务机关提出开具完税证明,主管税务机关经审核无误后应当开具。