制出口收汇核销单标准答案

出口收汇核销

出口单位遗失报关单的,应当凭外汇局签发的未核销证明,向海关补办。

若出口项下发生退赔,出口单位应向外汇局提供有关凭证,外汇局按下列情况审核退赔外汇的真实性: (一)已出口报关且已办理核销的,外汇局凭以下有效单据进行审核: 1.出口合同; 2、退赔协议及有关证明材料; 3、出口收汇核销单(退税专用联); 4、外汇局要求的其它材料。 (二)已交单未办理核销的,外汇局凭外汇指定银行结汇水单(或收帐通知)及第一款所列单据进行审核。 (三)已报关出口未交单的,外汇局凭第一款及以下有效单据进行审核: 1.出口货物报关单; 2、商业发票; 3、汇票副本;

办理

开户 领单

报关 送交存根

核销 遗失补办

补办事宜 退赔事宜

出口单位初次申领出口收汇核销单(以下简称“核销单”)前应当凭以下材料到外汇局办理登记: 1、单位介绍信或申请书; 2、营业执照副本原件及复印件(由工商行政管理局盖章); 3、组织机构代码证书原件及复印件; 4、海册登记证明书复印件; 5、外经部门批文复印件和资格证书原件及复印件(流通型进出口企业); 6、资格证书原件及复印件(自营型进出口企业); 外汇局对上述材料审核无误后为出口单位办理登记手续。

出口单位持在有效期内、加盖出口单位公章的核销单和相关单据办理报关手续。

出口单位办理报关后,应当自报关之日起60天内,凭核销单及海关出具的贴有防伪标签、加盖海关“验讫章 “的出口报关单、外贸发票到外汇局办理送交存根手续。

出口单位应当在收到外汇之日起30天内凭核销单、银行出具的“出口收汇核销专用联”到外汇局办理出口收 汇核销。

其次是调整出口报关流程;取消出口收汇核销单,企业办理出口报关时不再提供核销单。

再者,自2012年8月1日起报关出口的货物,企业申报出口退税时不再提供出口收汇核销单;税务部门参考外 汇局提供的企业出口收汇信息和分类情况,依据相关规定,审核企业出口退税 。

外贸制单与合同复习题

一单选题 (共22题,总分值66分 )1. 在汇票的使用过程中,使汇票一切债务终止的环节是()。

(3 分)A. 出票B. 承兑C. 背书D. 付款2. 通知行是()(3 分)A. 开证行的代理人B. 承兑行的代理人C. 付款行的代理人D. 保兑行的代理人3. 以下不属于汇票必须记载的项目的是()。

(3 分)A. “Bill of exchange” “Exchange”或者“Draft”B. 持票人姓名C. 出票地点D. 付款时间4. 对于单据表面描述符合合同要求,而与信用证条款不一致者,开证银行()(3 分)A. 有义务支付货款B. 按合同要求付款C. 有权拒绝付款D. 按信用证条款付款5. 若不同包装种类的货物混装在同一集装箱内,则包装种类用()表示。

(3 分)A. 箱B. 个C. 包D. 件6. 经银行承兑的汇票可以流通,受益人可以随时通过(),取得资金融通(3 分)A. 贴现B. 保兑C. 议付D. 背书7. 汇票债务人承担汇票付款的责任次序在承兑后是()。

(3 分)A. 出票人—第一背书人—第二背书人B. 承兑人—出票人—第一背书人C. 承兑人—第一背书人—第二背书人D. 出票人—承兑人—第一背书人8. 信用证只规定了有效期,而未规定最迟装运期,则最迟装运期可理解为()。

(3 分)A. 信用证到期日B. 信用证开立日C. 该信用证无效9. 跟单信用证统一惯例规定,商业发票必须由信用证受益人开具,必须以()为抬头。

(3 分)A. 开证行B. 开证申请人C. 指定付款行D. 议付行10. 受开证行委托,将信用证转交出口方的银行是()(3 分)A. 议付行B. 开户行C. 汇出行D. 通知行11. 银行依据的装运时间是以()为准(3 分)A. 海运提单日期B. 交单给银行日期C. 货物开始装运日期12. 出口商收到信用证后进行审核的主要依据是《UCP600》和()。

(3 分)A. 发票B. 汇票C. 贸易合同D. 进口许可证13. 某公司签发一张汇票,上面注明“At 30 days afterB/L date”,则这是一张()。

出口退税试题-附答案

单选题:30分1。

一外贸公司购进一批货物出口,增值税发票注明进项金额50000元,税额6500元,征税率13%,退税率5%,该批货物全部出口,收汇额7500美元,记帐汇率8。

28元/美元,则该企业可退增值税多少元( A )A.2500元B。

6500元C。

3750元D。

3105元出口2.企业应在办理对外贸易经营者备案登记或签订代理出口协议之日起( A )内如实填写《出口货物退(免)税认定表》A.30 B。

60 C. 90 D。

1803。

增值税小规模纳税人出口自产货物继续实行(D)增值税办法A。

不退B。

即征即退C先征后退 D.免征4.生产企业出口货物必须以(A)为计税依据计算“免、抵、退”税额。

A。

离岸价(FOB价) B。

到岸价(CIF)C。

成本加运费价(C&F)D。

合同成交价5.出口货物的出口日期以(C )为准。

A。

外销发票的开票日期B。

报关单注明的签发日期C.报关单注明的出口日期D。

提运单日期6。

实行免抵退税方法的企业是( B ).A.外贸企业B.具有实际生产能力的生产企业和企业集团C。

商业企业7.免抵退税的免税是指( B )。

A。

出口货物零税率B。

对生产企业出口的自产货物,免征本企业生产销售环节增值税 C.免税收购货物8。

免抵退税的抵税是指(B)。

A。

抵减出口货物的应纳税额 B.生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额;C。

抵减出口企业的多缴税款D。

9。

免抵退税的退税是指(C)。

A。

全部进项税额 B.已交税金C。

出口货物耗用的进项税额抵减内销货物的应纳税额后未抵顶完的部分 D.多缴税金10.出口退税率的调整由(D)确定。

A.财政部B。

国家税务总局C。

财政部会同国家税务总局D.国务院11。

出口货物收取的外币折算为人民币时,可采用(C)为记帐汇率.A.买入价B。

买出价C。

当月1日的中间价12。

我国现行出口货物退(免)税的税种有:(A)。

《进出口业务与单证》B卷试题与答案

∶∶∶∶∶∶∶∶∶∶装∶∶∶∶∶∶∶∶∶∶∶订∶∶∶∶∶∶∶∶∶∶∶∶∶线∶∶∶∶∶∶∶∶∶∶∶∶∶∶∶∶《》课程(A 卷)一、单项选择题(本大题共10小题,每小题2分,共20分)1、根据制单的“完整”原则,下列表述不正确的是( D )A、单据种类的完整B、单据所填内容的完整C、每种单据份数的完整D、所有单证都必须签署2、在下列价格术语中,卖方不负责办理出口手续及支付相关费用的是( A )。

A.EXW B.FAS C.FOB D.FCA3、在以下付款方式中,哪一种方式是商业信用?(B )。

A.不可撤销信用证B.托收C.信用证D.备用信用证4、卖方对信用证的条款进行逐项审核后,对不能接受的内容应及时向买方提出修改,买方向开证行递交改证申请书,开证行将改正后的信用证修改书委托( C )转交出口商。

A.议付行B.付款行C.通知行D.进口商5、出口企业向( B )申领出口收汇核销单。

A. 工商管理局B. 当地外汇管理局C.海关D.出入境检验检疫局6、信用证业务中,有关当事方处理的是( B )。

A.服务B.单据C.货物D.其他行为7、海运提单收货人栏记载:“TO ORDER”,表示该提单(B )。

A.不可转让B.经背书后,可以转让C.不经背书即可转让D.可以由持有人提货8、GS.P FORMA 是一种( D )证明书A.重量证明书B.动植物检疫证明书C.品质证明书D.普惠制产地证明书9、贸易术语CIFC表示的是( D )。

A.含定金价B.含预付款价C.含折扣价D.含佣金价10、《UCP600》规定,商业发票必须由信用证受益人开具,必须以(B)为抬头。

A、开证行B、开证申请人C、指定付款行D、议付行二、多项选择题(本大题共10小题,每小题2分,共20分)1、提单的主要作用有(ABC )。

A.物权凭证B.货物收据C.运输合同的证明D.装船的依据2、托收结算方式包括(ABC )A. D/P at sightB. D/P after sightC. D/AD. S/O3、出口收汇核销工作的主要当事人有(ABCD )。

《国际商务单证缮制与操作》真题与参考答案

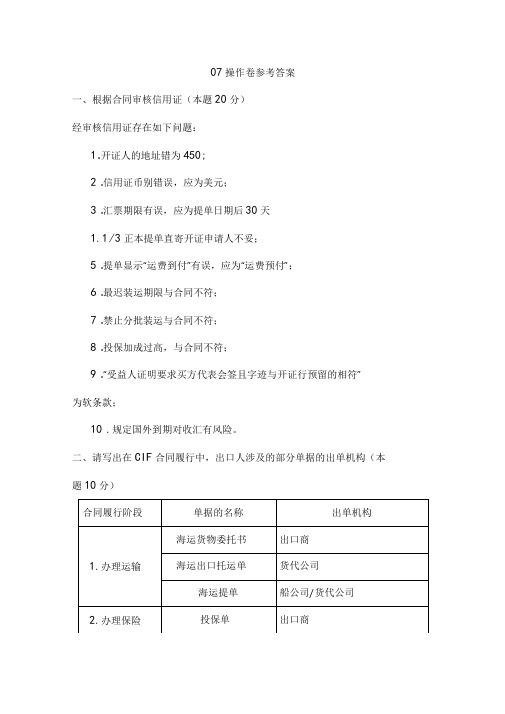

07操作卷参考答案一、根据合同审核信用证(本题20分)经审核信用证存在如下问题:1.开证人的地址错为450;2.信用证币别错误,应为美元;3.汇票期限有误,应为提单日期后30天1.1/3正本提单直寄开证申请人不妥;5.提单显示“运费到付”有误,应为“运费预付”;6.最迟装运期限与合同不符;7.禁止分批装运与合同不符;8.投保加成过高,与合同不符;9.“受益人证明要求买方代表会签且字迹与开证行预留的相符”为软条款;10.规定国外到期对收汇有风险。

二、请写出在CIF合同履行中,出口人涉及的部分单据的出单机构(本题10分)三、根据已知资料改正下列单据中错误的地方(本题30分,发票9 分,提单14分,核销单7分)改正后的单据如下:1.海运提单缮制错误的地方有:ShipperQINGDAO(SHANDONG) HUARUI CO.NO.35 WUYI ROAD QINGDAO, CHINAConsigneeTO ORDER OF SHIPPERNotify PartyMARCONO CORPORATION.RM1001 STAR BLDG.TOKYO,JAPANPort of loadingQINGDAO,CHINAPort of transshipment应空白Port of dischargeOSAKA, JAPANContainer seal No. or marks and Nos.N/M应改为:MQHA1101OSAKANOS1-3400Number and kind of packages Description of goods应补充:2X20' FCL CY/CY数量应为:3400CASESSAYTHREETHOUSANFDOURHANDARWDOODECNASESONLY) Gross weight(kgs) 47600KGSMeasurement(M)6.8 MFreight and chargesFREIGHT PREPAIDPlace and date of issue DEC.5,2006 QINGDAOSigned for or on behalf of the master as Agen缺少盖章2.商业发票缮制错误的地方有:L/C NO. ______________LC-320-0254771MARKS & NUMBERSMQHA1101OSAKANOS1-3400UNIT PRICECFR OSAKAAMOUNT11000110002400024000TOTAL AMOUNT:SAY US DOLLARS SEVENTY THOUSAND ONLYTOTAL NUMBER OF PACKAGE :3400 CASES漏填APPLICANT S REF. NO. SCLI -98-0474 .漏掉手签“品名描述”处漏级别的SPEC3.出口收汇核销单缮制错误的地方有:出口单位:(第三联)漏填:青岛华瑞贸易公司出口币种总价(第一联)USD 70000.00收汇方式:L/C约计收款日期:报关日期:数量3400CASE币种总价(第三联)USD 70000.00四、根据已知资料制单(本题40分)报检单:(每格0.5分,共13分)中华人民共和国出入境检验检疫出境货物报检单报检单位(加盖公章)众诚国际贸易有限公司编号:AN5009张敏电话:报检日期:05年04月10 日2.汇票(每格1分,共7分)Drawn underSAY US DOLLARS THIRTY FIVE THOUSAND ONLY22 MARK STREET, OSLO, NORWAYZHONGCHENGTERNATIONALTRADECO.,LTD3 .装箱单:(每格1分,共20分)DETAILED PACKING LISTNO. ET335信用 证或购 买证第L/C or A/P No.日期datedPayable with @ Per annuminterest号码 汇票金额 中国, 南京No. ET335 Exchange for USD35,000.00Nanking, China. APR.20,2005见票 后(本 汇 票 之 正本 未 付)付<1D/PAt30 DAYS AFTER B/L DATESight of thisFirst of Exchange(Second of exchange being unpaid)Pay to the order ofBANK OF CHINA JIANGSU^RANCH或其指定人The sum ofTOGREEN TRADE CO. INVOICE此致To22 MARK STREET, OSLO , NORWAYDATE: APR 10, 2005S/CNO. 05SUG0012L/C NO. __________________SHIPPING MARKS:GREEN05SUG0012OSLOCTN.1/1125ZHONGCHENGINTERNATIONAL TRADE CO., LTD。

84页出口货物报关单参考答案

征税统计

查验放行

NO.HY132 600SETS 2.00 1200.00 USD

NO.TY242 650SETS 4.00 2600.00 USD

TOTAL:1800SETS 4350.00 USD

税费征收情况

录入员录入单位

兹声明以上申报无讹并承担法律责任

报关员

申报单位(签章)

单位地址:

邮编电话填制日期

海关审单批注及放行日期(签章)

征免性质

一般征税(101)

结汇方式

信用证(L/C)

许可证号

ZN07432288

运抵国(地区)

新加坡(132)

指运港

新加坡(1477)

境内货源地

宁波(33029)

批准文号

成交方式

CPT

运费

502/35/2

保费

杂费

合同协议号

ST061032

件数

36

包装种类

纸箱(CTN)

毛重(公斤)

900

净重(公斤)

828

集装箱号

0

随附单据

B

生产厂家

宁波电讯有限公司

标记麦码及备注

XQA

S/C:ST061032

SINGAPORE

NO.1——36

项号商品编码商品名称规格型号数量及单位最终目的国(地区)单价总价币制征免

01 8518290000CAR SPEAKER汽车扬声器新加坡照章征税

NO.XY122 550SETS 1.00 550.00 USD

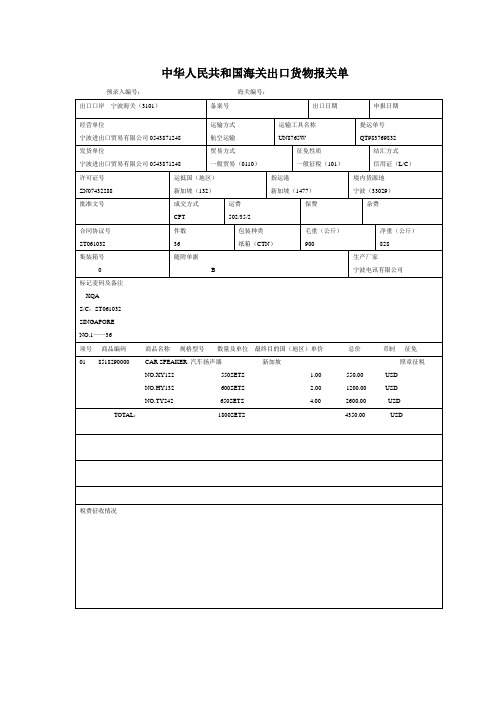

中华人民共和国海关出口货物报关单

预录入编号:海关编号:

出口口岸宁波海关(3101)

备案号

出口日期

2011年报关员考试报关单填制与改错习题(2)解析

、单选题1、填制报关单(仔细阅读以下资料,然后根据《中华人民共和国海关报关单的填制规范》的要求,从选项中选出正确的一个答案)资料一:广东东升医疗机械公司(经营单位代码:518994X xxx)在投资总额内,委托广东省机械进出口公司(经营单位代码:512091X xxx)进口设备一批,装载该批货物的运输工具于2009年5月1日申报进口,次日由广东日华公司持检验检疫货物通关单”证件号码A: 53010104230018)和证明号为Z51011A00388 的征免税证明(海关签注的征免性质为鼓励项目”及有关单据向佛山新港海关(关区代码5189)代理报关,法定计量单位为套,运保费7 00美兀。

资料二:报关单中华人民其報耳海关址口責糊报戋单资料三:发票QI SUN HE ENTREPRISE CORP LONDONINVOICENoMAPCM05 Date. Apr久2009For account And risk of MessrsGUANGDONG DONGSHENG MEDICAL 阳迤直屈AND INSTRUMENTS qjANGZHOU CHMAMNGSHA VILLAGEFCiSHAN.GUANGDONG 亠CWA广东东升医疗机械公司(广东佛山)Shif>xd 冷QI SUN HE LIMITED p&r __________________Contact No LDjO54亠12$Mark$ &No$Description of Goods Quantity Unit Price(USD)Amount (USD)D・ $. M LONGDON P/NO. 1-5医疗机械NG-501MADE IN SWEDEN5 SETS6079 25FCALONDON30396.25TOTALi 3PALLET 5 SETS USD 30396 25SAY TOTAL THIRTY THOUSAND THREE RANDRED NITY-SIX ANT TWO-FIVE ONLYQI SUN HE EKTREPRISE CORP. LONDON ______Authorized Signature _____________资料四:装箱单QI SUN HE ENTREPRISE CORP LONDONPACKING LI£TNoPK-AP0405 D如2009For account and risk of MessrsGUANGDONG DONGSHE^TG MEDICAL APARATUS AND INSTRUMENTSGUANGZHOU CHINA PINGSH盘VILLAGE,FOSHAN*GUANGDONG QHINAShipped b¥°[ SUN HE LIMITED per _______________________Soling on or shout From LONDON to GUANGZHOU FOSHANVfejsel Voyage No , MAYFLOWER 讷笳B/L HO. : LD41025Marks & Nos.Description of Goods Quantity Net Weight(kg)Gross Wcight(kg) D・S・MLONDON P/NO. 1-5医疗机械NG-501CONTAINERS NOYMLU 6688327@(T)TAREWGT 5627KG5 SETS23.42626.335 TOT/lLs 3PALLET5 SETS2X426 kg2敢38$婕进口口岸栏应填:A、广州海关B、佛山新港海关C、广州海关5100D、佛山新港海关5189标准答案:d2、备案号栏A、Z51011A00388B、A: 53010104230018C、Y MLU 6688327D、不填A B C D标准答案:a3、进口日期栏应填:A. 090501B. 090502C. 20090501D. 20090502标准答案:c4、经营单位栏应填:A、518994x xxxB、广东东升医疗机械公司C、广东东升医疗机械公司518994x x x xD、广东省机械进出口公司512091X x x x标准答案:c解析:从资料一,广东东升医疗机械公司经营单位代码518994x x x x的第六位为“4得知,该企业为外商投资企业,外商投资企业委托进出口企业进口投资设备、物品的,经营单位为外商投资企业得根据填制规范,应填制其中文名称及编码,并在备注栏填写委托广东省机械进出口公司进口”。

外经贸考试-国际商务单证基础理论与知识-第七章 官方出口单证

外经贸考试-国际商务单证基础理论与知识-第七章官方出口单证[单选题]1.我国出口许可证工作的主管机构为()。

(江南博哥)A.贸促会B.商务部C.商检局D.外管局参考答案:B参考解析:出口许可证指国家对外经贸行政管理部门代表国家统一签发的批准某项商品出口的具有法律效力的证明文件,也是海关查验放行出口货物和银行办理结汇的依据。

我国出口许可证工作的主管机构为商务部。

[单选题]2.非一批一证的出口许可证有效期从发证之日起()有效。

A.一年B.三个月C.半年D.30天参考答案:C[单选题]3.出口到美国的纺织品所采用的纺织品出口许可证中M.I.D.的含义是()。

A.发证当局签章B.中国港口离岸价值C.协议年度D.生产企业号码参考答案:D参考解析:M.I.D.代码,即纺织品生产企业代码,是英文“MANUFACTORER IDENTIFICATION”的缩写。

[单选题]4.根据规定,出口企业最迟于货物出运______天前,向签证机构申请办理《一般原产地证明书》;或出口企业最迟于货物出运______天前,向签证机构申请办理《普惠制产地证》。

()A.3,3B.5,3C.3,5D.5,5参考答案:C参考解析:根据我国有关规定,出口企业最迟于货物出运3天前,持签证机构规定的正本文件,向签证机构申请办理《一般原产地证明书》;根据我国检验检疫局有关规定,出口企业最迟于货物出运5天前,持签证机构规定的正本文件,向签证机构申请办理《普惠制产地证》。

[单选题]5.有关一般原产地证书“商品名称、包装种类及件数”一栏的填报,不正确的是()。

A.商品名称必须与H.S.编码准确对应,可以使用商品总称B.包装件数必须用英文和阿拉伯数字同时表示C.商品名称填完后,在下一行打印“* * * * * * *”表示结束符号,以防伪造D.当信用证要求产地证上注明信用证号码时,可在此栏结束符后填写参考答案:A参考解析:在填写一般原产地证书“商品名称、包装种类及件数”栏目时,商品名称必须具体,其详细程度应可以在商品编码H.S.CODE的8位数中准确找到,不能填报笼统名称,以免无法确定商品编码。

制出口收汇核销单

+CANADACUSTOMS INVOICES IN 6 COPIES

+FULL SET OF NEGOTIABLE INSURANCE POLICY OR CERTIFICATE BLANK ENDORSED FOR 110 PERCENT OF INVOICE VALUE COVERING ALL RESKS

NATIONAL PARIS BANK

24 MARSHALL AVEDONCASTERMONTREAL,CANADA

WE ISSUE OUR IRREVOCABLE DOCUMENT ARY CREDIT NUMBER:TH2009

IN FAVOUR OF:SUZHOUKNITWEAR AND MANUFACTURED GOODS IMPORT AND EXPORT TRADE CORPORATION

备注:

TH2009

海关签注栏:

报关单编号:DS9110006

此单报关有效期截止到

外汇局签注栏

年月日(盖章)

外汇局签注栏

年月日(盖章)

+SPECIFICATION LIST OF WEIGHTS AND MEASURESIN 4 COPIES COVERING SHIPMENT OF COTTON TEATOWELS AS PER S/C ST303.

FOR 1-300 SIZE 10 INCHES * 10 INCHES 16000 DOZ. AT USD 1.31/DOZ. 301-600 SIZE 20 INCHES 6000 DOZ. AT USD 2.51/DOZ. AND 601-900 SIZE 30 INCHES * 30 INCHES 11350 DOZ. AT USD 4.73/DOZ.

报关单证实务(含答案)

对外经济贸易大学远程学院2008-2009学年第二学期《报关单证实务》期末考试大纲本复习大纲适用于本学期的期末考试,所列题目为期末试卷试题的部分出题范围。

本次期末考试题型分为四种:单项选择题;多项选择题;是非题;报关单填制单项选择题。

单项选择占10%;多项选择占30%;是非题占20%;报关单填制单项选择题占40%。

期末复习思考题(请与本学期大纲对照,答案来自答疑系统,供参考)一、单项选择题1、报关是指进出境运输工具的负责人、进出境物品的所有人、进出口货物的收发货人或其代理人向( D )办理进出境手续的全过程。

A、商务部门A、边检C、进出境检验检疫机构D、海关2、目前我国大多数海关采取的申报方式是( C )A、报关单电子数据申报B、纸质报关单申报C、报关单电子数据申报和纸质报关单申报相结合D、口头申报3、商业发票的抬头人一般是( A )A、开证申请人B、受益人C、开证银行D、卖方4、有权签发提单的人不包括( D )A、承运人B、船长C、委托人D、经承运人授权的代理人5、多式联运经营人按托运人的要求签发了不可转让多式联运单据,在该单据的收货人栏内应做成( C )A、to orderB、指示抬头C、记名抬头D、不记名抬头6、当贸易术语采用CIF时,海运提单对运费的表示应为( b )A、Freight PrepayableB、Freight PrepaidC、Freight CollectD、Freight to Collect8、下列单证中哪一个常被称为“关单”(C )A、收货单B、大副收据C、装货单D、装货清单9、海关对出口货物装运出口进行监管的单证是( A )A、装货单B、收货单C、托运单D、装货清单10、下列( B )单证在海上货物运输实践中也被称为“下货纸”。

A、提单B、装货单C、收货单D、提货单11、海关对进口货物进口提货进行监管的单证是( C )A、装货单B、收货单C、提货单D、装货清单12、海运提单中的Direct B/L是指( A )。

国际商务单证第十讲(出口报关:出口收汇核销单、出口货物报关单)讲解

(粉红色) (浅绿色) (白色)

一式六联分别是: ①海关作业联; ②海关留存联; ③企业留存联; ④海关核销联; ⑤出口收汇证明联 ⑥出口退税证明联

颜色很不一样哟

♬ 海关对填制报关单的一般要求

☢必须按照《中华人民共和国海关法》、《中华人民共和国海关进出 口货物申报管理规定》和《中华人民共和国海关进出口货物报关单 填制规范》的有关规定和要求 ☢做到“两个相符”:一是单证相符;二是单货相符。 ☢填报要准确、齐全、完整、清楚。 ☢不同批文或合同的货物、同一批货物中不同贸易方式的货物、不同 备案号的货物、不同提运单的货物、不同征免性质的货物、不同运 输方式或相同运输方式但不同航次的货物等,均应分别填写报关单。 ☢须分项填报的主要有下列几种情况:商品编号不同的;商品名称不 同的;原产国(地区)/最终目的国(地区)不同的。

出 口 报 关 单

批准文号 合同协议号 集装箱号

标记唛码及 备注

项号 商品编号 商品名称 数量及单位 最终目的国 单价 总价 币制 征免 规格型号

进 中华人民共和国进口货物报关单

预录入编号:

进口口岸 经营单位 收货单位 许可证号 备案号 运输方式 贸易方式 起运国 成交方式 件数 随附单据 进口日期 运输工具 征免方式 装货港 运费 包装种类 保费 毛重 申报日期 提运单号 征税比例 境内目的地 杂费 净重 用途

出口收汇核销单制单实例

出口单位:天津土 天 出口单位:天津土特产有 特产有限公司 津 限公司 麻 单位编码:15876589 单位编码: 花 15876589 出口币种总价: 10080美元 收汇方式:L/C 银行 签注 栏 类 别 天 津 麻 花 币种 金额 USD 1080 0 日 盖 期 章 20 吨 出口单位:天津 土特产有限公司 单位编码: 15876589 货物 名称 USD 1008 0 数 量 币种 总价

2外汇业务会计操作指南(2)

第三节 使用外汇账户一、使用外汇账户的一般规定1.在办理账户收付时,必须向银行出具《外汇账户使用证》。

开户银行凭《外汇账户使用证》规定的账户收支范围为开户单位办理账户的收付业务。

任何开户单位及开户银行未经外汇局批准,不得超范围使用账户。

2.按规定使用外汇账户。

在实际工作中,应按《开立外汇账户批准书》及《外汇账户使用证》中有关使用期限、结汇方式等规定使用账户,不得超范围、超期限使用账户。

对于净收入需结汇的账户,开户单位应及时办理结汇。

因项目进展问题需延期使用的账户,应提前向外汇局申请,未经批准不得擅自延期。

3.每年必须参加年检。

年检时间为每年的l~4月份。

账户的具体检查工作由开户单位委托的会计师事务所进行。

外汇局一般每年核定一次指定会计师事务所名单,然后由开户单位在指定名单中自行选择会计师事务所对其账户进行年检。

4.在工作中应避免的违规行为,如:①未经批准开立外汇账户;②出租、出借、转让外汇账户;③擅自改变账户使用范围;④擅自超出外汇局核定的账户最高金额、使用期限使用账户;⑤违反其他有关外汇管理规定。

二、外商投资企业在境内以外币计价结算的规定一般情况下,我国境内禁止外币流通。

但考虑到某些外商投资企业在日常结算时,用外币收支更符合国际惯例,因此增加了一些特殊规定。

在这些特殊情况下,办理了相应手续后,外商投资企业就可以在境内以外币计价结算了。

(一)可以申请外币计价结算的情况符合下列条件之一的企业,可向外汇管理部门申请以外币计价结算销售其产品:1.企业生产的产品属国家计划内需要进口的商品;2.企业向经济特区、经济技术开发区或外商投资企业销售其产品;3.企业生产的产品属于国内生产企业需要用外汇进口的原材料和零配件。

(二)应提交的文件企业申请在境内以外币计价结算销售其产品时,应向外汇管理部门提供下列文件:1.在境内以外币计价结算销售产品的申请报告。

报告中应写明理由、产品名称、数量、金额、期限等;2.在我国登记注册的会计师事务所出具的企业如期缴足资本的验资证明;3.外汇管理部门要求提供的其他文件。

收汇单证考试试题及答案解析

模考吧网提供最优质的模拟试题,最全的历年真题,最精准的预测押题!收汇单证考试试题及答案解析一、单选题(本大题50小题.每题1.0分,共50.0分。

请从以下每一道考题下面备选答案中选择一个最佳答案,并在答题卡上将相应题号的相应字母所属的方框涂黑。

)第1题实际业务过程中,只有在( )时,出口商才需要提交出口收汇核销单。

A 报关B 报检C 交单议付D 申请办理出口许可证【正确答案】:A 【本题分数】:1.0分【答案解析】[解析] 出口收汇核销单是我国特有的国际商务单据。

它是由外汇管理部门印制,出口企业凭以向海关出口报关,通过外汇指定银行办理收汇,向外汇管理部门办理收汇核销的有统一编号的凭证。

第2题信用证规定:DRAFTS AT 90 DAYS SICHT DRAWN ON SAKULA BANK LTD. USANCE DRAFTS DRAWN UNDER THIS L/C ARE TO BE NEGOTIATED AT SIGHT BASIS. DISCOUNT CHARGES AND ACCEPTANCE COMMISSION ARE FOR ACCOUNT OF ACCOUNTEE ,汇票的付款期限和付款人应分别填写为( )。

A AT 90 DAYS SICHT 和SAKULA BANK LTD .B AT 90 DAYS SICHT 和开证申请人名称C AT 90 DAYS SIGHT AND NEGOTIABLE AT SICHT DAYS 和SA KULA BANK LTD .D AT ×××SIGHT 和开证申请人名称【正确答案】:C【本题分数】:1.0分【答案解析】模考吧网提供最优质的模拟试题,最全的历年真题,最精准的预测押题![解析] 此条款意思为“90天远期汇票可即期付款,所有贴现和承兑费用由买方承担,以SAKULA BANK LTD. 为汇票付款人”。

出口收汇核销单

出口收汇核销单

我国自外汇管理部门对境内出口企业的一切 出口收汇实行跟踪管理和监督收汇以来,出 口企业无论是在货物报关,向银行交单收 汇,还是向外汇管理部门办理核销,都必须 使用出口收汇核销单。

一、出口收汇核销制度 出口收汇核销制度是外汇管理局在海关的配合和外 汇指定银行的协助下,为确保国家外汇收入,防止 外汇流失,证实出口价款已经收回或按规定使用, 以跟单(核销单)的方式对出பைடு நூலகம்单位的货物报关出 运直至出口收汇的全过程进行监管、核查的一种管 理制度。 1、出口收汇核销制度的特点 出口收汇核销制度实行先收汇后核销的方法 2、出口收汇核销的对象与范围 出口收汇核销的对象是经国家商务部及其授权单位 批准的有经营出口业务的公司,有对外贸易经营权 的企业和外商投资企业。

5、交单 6、收汇时的核销工作 货物出运后,出口单位应当按照合约合同约 定的收汇方式和收款时间及时、足额地收回 汇款,即期收汇项下应当在出口报关之日起 180天内收款;远期收汇项下应当根据在外汇 管理局备案的出口合同规定的收汇期限内收 汇。

7、办理出口收汇核销报告 出口企业出口货物后,应当在不迟于预计收汇日期 30天内,持核销单、报关单、核销专用联及其他规 定的核销凭证集中或逐笔向外汇局进行出口收汇核 销报告。 即期收汇项下应当在货物报关出口后180天内收 汇,对预计收汇日期超过报关日期180天以上(含 180天)的,出口单位应当在货物出口报关后60天 内,凭运期备案书面申请、远期收汇合同、核销 单、报关单(核销专用联)及其他相关材料向外汇 管理局办理远期收汇备案,货款收妥后办理核销。

三、出口收汇核销单的缮制 出口收汇核销单是由国家外汇管理局统一印制,由 出口企业和银行缮制,海关凭以受理报关,各级外 汇管理部门凭以核销的有顺序编号的外汇凭证。它 由核销单存根、出口收汇核销单及其出口退税专用 三联构成。 1、核销单存根联的缮制 核销单存根联的缮制应以本套结汇单据的发票和出 口报关单为依据,在出口报关后交当地外汇管理局 备案。

进出口税收基础习题(十八)

进出口税收基础习题(十八)一、单选题共 20 题1 .复审岗由进出口税收管理部门负责人,税源管理部门负责人,或者没有()权税务机关分管进出口税收管理工作的局领导担任。

A、复审B、核准C、审核D、调查评估标准答案:B解析:依据《国家税务总局关于下发<全国税务机关出口退(免)税管理工作规范(2.0版)>的通知》(税总发〔2018〕48号)文件要求,第六十条复审岗由进出口税收管理部门负责人,税源管理部门负责人,或者没有核准权税务机关分管进出口税收管理工作的局领导担任,岗位职责:。

2 .出口企业出口货物必须同时具备的条件不包括以下()A、已向海关报关B、已收取货款C、已实际离境D、销售给境外单位或个人标准答案:B解析:暂无3 .作为申报境外旅客离境退税结算的依据。

退税代理机构可以不将()资料装订成册,留存备查:A、境外旅客的有效身份证件复印件B、《境外旅客购物离境退税结算申报表》C、经海关验核签章的《离境退税申请单》D、经境外旅客签字确认的《境外旅客购物离境退税收款回执单》标准答案:A解析:依据《国家税务总局关于发布<境外旅客购物离境退税管理办法(试行)>的公告》(国家税务总局公告2015 年第41 号)文件要求,第二十四条退税代理机构办理退税应于每月15 日前,通过离境退税管理系统将上月为境外旅客办理离境退税金额生成《境外旅客购物离境退税结算申报表》(附件6),报送主管国税机关,作为申报境外旅客离境退税结算的依据。

同时将以下资料装订成册,留存备查:(一)《境外旅客购物离境退税结算申报表》;(二)经海关验核签章的《离境退税申请单》;(三)经境外旅客签字确认的《境外旅客购物离境退税收款回执单》。

4 .出口企业代理其他企业出口后,除另有规定者外,须在自货物报关出口之日起()天内凭出口货物报关单(出口退税专用)、代理出口协议,向主管税务机关申请开具《代理出口货物证明》,并及时转给委托出口企业。

外贸单证实务习题答案作者张东庆项目十一

1.简述出口收汇核销的程序及其所需材料。

答:出口收汇核销工作主要当事人有出口企业、外汇管理局、海关、银行和税务机关。

出口企业向当地外汇管理局申领出口收汇核销单,并做好其他相关手续,在当地办理核销手续。

其具体流程:1.到海关办理“中国电子口岸”入网手续。

出口单位到海关办理“中国电子口岸”入网手续,并到有关部门办理“中国电子口岸”企业法人IC卡和“中国电子口岸”企业操作员IC卡电子认证手续。

2.向外汇管理局申领核销单。

初次申领《出口收汇核销单》的出口单位应先到注册所在地外汇局办理登记手续,外汇局在审核相关材料后,为出口单位办理登记手续,建立出口单位电子档案信息。

出口单位操作员在网上向外汇局申请所需领用核销单份数后,凭IC卡、核销员证、出口合同(首次申领时提供)到注册地外汇局申领纸质出口收汇核销单。

出口单位在核销单正式使用前,应当加盖单位名称及组织机构代码条形章,在骑缝处加盖单位公章,出口单位填写的核销单应与出口货物报关单上记载的有关内容相一致。

3.向海关报关。

出口企业报关时,向海关提交事先从外汇管理部门领取的加盖出口单位公章的有编号的《出口收汇核销单》,经审核无误后,海关在核销单和有核销单编号的报关单上加盖“放行章”。

应该注意的是一张外汇核销单只能对应于一张出口货物报关单。

4.向外汇局交单。

出口单位通过“中国电子口岸出口收汇系统”在网上将已用于出口报关的核销单向外汇局交单。

5.向银行办理出口收汇手续。

出口单位在汇票和发票上注明核销单编号,持全套结汇单据向银行办理议付或托收。

银行在办理议付或托收手续后,应在核销单上盖章后连同结汇水单(收账通知)一并退回出口单位。

出口单位在向议付行(信用证业务)或托收行(无证托收业务)交单时,必须随附盖有“放行章”的核销单,凡没有随附核销单的单据,银行一律拒绝受理。

6.到外汇局办理出口收汇核销手续。

出口单位不论采用何种方式收汇,必须在最迟收款日期后30个工作日内,凭银行签章的核销单、结汇水单或收账通知以及有关证明文件到当地外汇管理部门办理出口收汇核销手续。

2014年出口收汇核销单考试试题

出口收汇核销单考试试题一、综合题(本大题1小题.每题20.0分,共20.0分。

)第1题已知资料:出口商:HT进出口公司(法人代码:19034346-8)进口商:香港资信有限公司商品名称:普洱茶净重:6000千克毛重:6060千克总箱数:120箱价格:USD1.22/per kgs FOB SHENZHEN付款方式:D/P报关单编号:69876542报关日期:2009年5月27日根据已知资料缮制出口收汇核销单【正确答案】:[解析] 出口收汇核销单是我国特有的国际商务单据。

它是由外汇管理部门印制,出口企业凭以向海关出口报关,通过外汇指定银行办理收汇,向外汇管理部门办理收汇核销的有统一编号的凭证。

出口收汇核销单一式三联,第一联为出口企业存根联,第二联正文部分,为外管局留存,第三联为出口退税专用。

在本题出口收汇核销单的缮制中,应重点掌握以下缮制要求:(1)出口单位及单位代号出口收汇核销单一式三联,必须填写每一联的“出口单位”和“单位代码”,不得遗漏。

根据本题已知资料,此两栏分别填写为“HT进出口公司”和“19034346-8”。

(2)出口币种总价本栏填写出口货物总价,并应与报关单等单据相应栏目一致。

根据本题已知资料,普洱茶每千克1.22美元,共6000千克,总价为7320.00美元。

故出口收汇核销单的第一联“出口币种总价”和第三联的“币种总价”均应填写为“7320.00”。

(3)收汇方式此栏按实际情况填写信用证、托收、T/T等结算方式中的一种,如为远期收汇,还须列明相应的远期收汇天数。

根据本题已知资料,买卖双方采用即期D/P方式支付,故此栏填写为“即期D/P”。

(4)预计收款日期本栏填写预计收回货款的时间。

需按实际情况填写。

本题中,买卖双方采用即期D/P方式支付,故此栏可以不填。

(5)报关日期本栏填写实际报关放行日期。

根据本题已知资料,2009年5月27日办理报关手续,故此栏填写为“2009年5月27日”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海关签注栏:

报关单编号:DS9110006

此单报关有效期截止到

外汇局签注栏

年月日(盖章)外汇局签注栏年月日(盖章)出口收汇核销单

存根

(苏)编号:72C173229

︵出口单位盖章︶

出口收汇核销单

监制章

(苏)编号:72C173229

︵出口单位盖章︶

出口收汇核销单

监制章

(苏)编号:72C173229

未经核销此联不得撕开

出口单位:

苏州毛织品进出口贸易公司

出口单位:

苏州毛织品进出口贸易公司

出口单位:

苏州毛织品进出口贸易公司

单位编码:195762654

单位编码:195762654

单位编码:195762654

出口币种总价:USD89705.50

银

行

签

注

栏

类别

币种金额

日期

盖章

货物名称

数量

币种总价

收汇方式:L/C AT SIGHT

全棉抹布

367捆

USD 89705.50

预计收款日期:2009年11月07日

报关日期:2009年10月18日