损益比较表(DOC格式)

损益表 格式

损益表格式

损益表的格式一般包括以下部分:

1. 营业收入:指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

2. 营业成本:指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

3. 营业税金及附加:指企业经营业务所应缴纳的税金及附加,包括营业税、城市维护建设税、教育费附加等。

4. 销售费用:指企业在销售过程中所发生的费用,包括运输费、装卸费、包装费、保险费、展览费、广告费等。

5. 管理费用:指企业为组织和管理生产经营活动所发生的费用,包括管理人员工资、办公费、差旅费、修理费等。

6. 财务费用:指企业为筹集生产经营所需资金而发生的费用,包括利息支出、汇兑损失等。

7. 营业外收入:指企业发生的与其生产经营活动无直接关系的各项收入,如固定资产盘盈、处置固定资产净收益、出售无形资产净收益等。

8. 营业外支出:指企业发生的与其生产经营活动无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产净损失等。

9. 利润总额:指企业在一定会计期间的经营成果,包括营业利润、投资净收益和营业外收支净额。

10. 净利润:指企业一定会计期间内经营活动的最终财务成果,也称为税后利润。

以上是损益表的一般格式,不同企业可能会有一些差异。

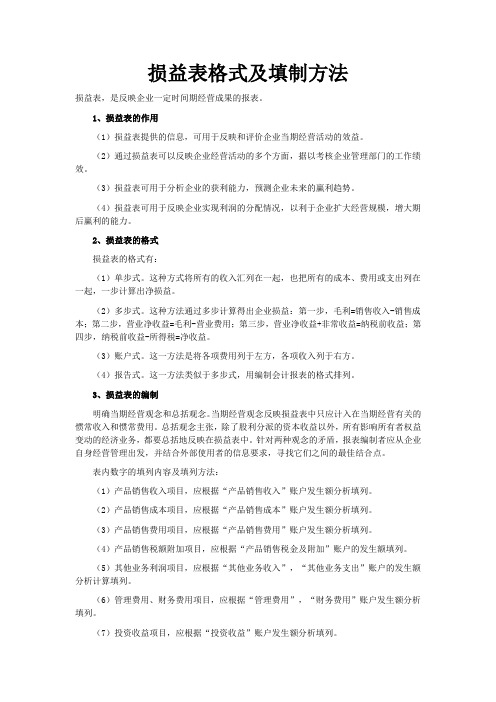

损益表格式及填制方法

损益表格式及填制方法损益表,是反映企业一定时间期经营成果的报表。

1、损益表的作用(1)损益表提供的信息,可用于反映和评价企业当期经营活动的效益。

(2)通过损益表可以反映企业经营活动的多个方面,据以考核企业管理部门的工作绩效。

(3)损益表可用于分析企业的获利能力,预测企业未来的赢利趋势。

(4)损益表可用于反映企业实现利润的分配情况,以利于企业扩大经营规模,增大期后赢利的能力。

2、损益表的格式损益表的格式有:(1)单步式。

这种方式将所有的收入汇列在一起,也把所有的成本、费用或支出列在一起,一步计算出净损益。

(2)多步式。

这种方法通过多步计算得出企业损益:第一步,毛利=销售收入-销售成本;第二步,营业净收益=毛利-营业费用;第三步,营业净收益+非常收益=纳税前收益;第四步,纳税前收益-所得税=净收益。

(3)账户式。

这一方法是将各项费用列于左方,各项收入列于右方。

(4)报告式。

这一方法类似于多步式,用编制会计报表的格式排列。

3、损益表的编制明确当期经营观念和总括观念。

当期经营观念反映损益表中只应计入在当期经营有关的惯常收入和惯常费用。

总括观念主张,除了股利分派的资本收益以外,所有影响所有者权益变动的经济业务,都要总括地反映在损益表中。

针对两种观念的矛盾,报表编制者应从企业自身经营管理出发,并结合外部使用者的信息要求,寻找它们之间的最佳结合点。

表内数字的填列内容及填列方法:(1)产品销售收入项目,应根据“产品销售收入”账户发生额分析填列。

(2)产品销售成本项目,应根据“产品销售成本”账户发生额分析填列。

(3)产品销售费用项目,应根据“产品销售费用”账户发生额分析填列。

(4)产品销售税额附加项目,应根据“产品销售税金及附加”账户的发生额填列。

(5)其他业务利润项目,应根据“其他业务收入”,“其他业务支出”账户的发生额分析计算填列。

(6)管理费用、财务费用项目,应根据“管理费用”,“财务费用”账户发生额分析填列。

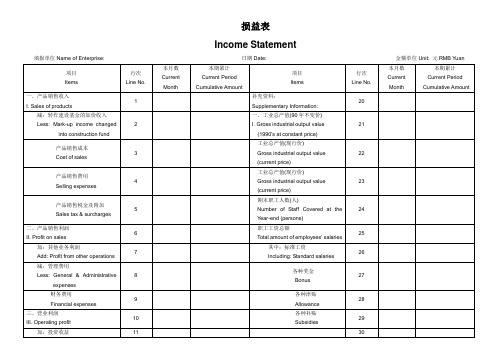

损益表_模板(中英对照)

加:以前年度损益调整

Add:Adjustmentof loss and gain for previous years

15

企业社会贡献总额

Total amount of social contributions

34

四、利润总额

IV.Total profit

16

35

减:所得税(接收入2.5%预征)

损益表

Income Statement

填报单位Name of Enterprise:日期Date:金额单位Unit:元RMB Yuan

项目

Items

行次

Line No.

本月数

Current Month

本期累计

CurrentPeriodCumulative Amount

项目

Items

行次

Line No.

2

一、工业总产值(90年不变价)

I. Gross industrial output value

(1990’sat constant price)

21

产品销售成本

Cost of sales

3

工业总产值(现行价)

Gross industrial output value

(current price)

22

减:管理费用

Less: General & Administrative expenses

8

各种奖金

Bonus

27

财务费用

Financial expenses

9

各种津贴

Allowance

28

三、营业利润

III. Operating profit

财务会计管理表格-费用管理纵表格

核准:主管:制表:

说明:同时将上下两月的损益资料列于一张报表上,便于分析比较。

二F02比较损益表(制造业用)

月日至月日

月份比较

科目

本月

上月

差异

本年累计

金额

%

金额

%

金额

%

金额

%

销货收入(A)

减:销货退回折让(B)

销货净额(C=A-B)

100

100

100

100

减:变动成本(D)

原物料(D-1)

包装费(D-2)

11.研究费

12.社保费

合计

变动费用

01.加班费

02.差旅费

03.运费

04.修理费

05.广告费

06.交际费

07.捐赠费

08.包装费

09.燃料费

10.呆账损失

11.职工福利

12.杂项购置

13.佣金支出

14.训练费

15.销货费用

16.劳务费

17.间接材料

18.消耗品

19.医疗费

20.其他费用

合计

总计

复核:制表:

二F01比较损益表(营销业用)

月日至月日

月份比较

科目

本月

上月

较上月

本年累计

金额

%

金额

%

金额

%

金额

%

销货收入

减:销货退回折让

销货净额

销货毛利

减:营业费用

薪资

职工福利

保险费

差旅费

交际费

邮电费

水电费

修理费

折旧

办公费用

租金支出

税金

杂费

本期营业净利

损 益 表 (2)

销售sales:

采购费用Purchases

工资Wages

存货Stock

销售总成本Total cost of sales

销售毛利Gross profit

管理费用Overheads:

薪金Salaries

房租、地税、水费

Rent, Rates, Water

修理、翻新费用

Repairs, Renewals

保险费Insurance

电、热、能源费用

Heat, Light, Power

电话费Telephone

打印费、文具费

Printing, Stationery

邮费Postage

专业服务费Professional fees

利息费Interest charges

折旧费Depreciation

其它Other

管理费用总额

Total overheads

税前净利

Net profit before tax

税Tax

税后净利Net Profit after tax

说

明

损益表

Profit and loss account

损益表

PROFIT AND LOSS

ACCOUNT

上年度末____

Previous year

Ending______

(£)

本年度末____

Current year

Ending______

(£)

上年度末____

Next year

Ending______

第一节财务分析

损益表

月份

本

月

累

计

损益项目

实际

目标

各部门损益计算表

各部门损益计算表第一篇:各部门损益计算表各部门损益计算表月份:年月项目店,部门合计备注总销售额折让额销售净额期初库存售进货价小计计期未库存期初库存成进货本小计计期未库存销货成本毛利人事费管理费冲销损益额营业外收益营业外费用其他店铺、部门损益第二篇:各部门损益计算表(推荐)各部门损益计算表月份:年月项目店,部门合计备注总销售额折让额销售净额期初库存售进货价小计计期未库存期初库存成进货本小计计期未库存销货成本毛利人事费管理费冲销损益额营业外收益营业外费用其他店铺、部门损益第三篇:财务费用-汇兑损益与现流表把“财务费用-汇兑损益”按照下列类别列示其当期发生额。

1、外币银行存款账户期末余额按照期末汇率进行调整的金额2、外币银行存款兑换业务形成的汇兑损益3、外币经营性货币性资产、经营性货币性负债项目,按照期末汇率调整形成的汇兑损益(应收账款、应付账款等)4、外币经营性货币性资产、经营性货币性负债项目,结算形成的汇兑损益(应收账款、应付账款等)5、筹资、投资性质的货币性资产、货币性负债项目期末汇率调整、结算形成的汇兑损益(短期借款等)第1类计入“汇率变动对现金及现金等价物的影响金额”,因其影响净利润,但不属于经营活动现金流量,在间接法时需要通过“财务费用”进行调整。

第2类计入“支付的其他与经营活动相关的现金流量”,因其既影响净利润,又属于经营活动现金流量,故间接法时无需要调整。

第3、4类在填列“销售商品、提供劳务收到的现金”以及“购买商品、接受劳务支付的现金”时均应予以考虑。

其中第3类因其属于未实现汇兑损益,影响净利润,但不影响经营活动现金流量,需要通过“财务费用”或“经营性应收项目减少”或“经营性应付项目增加”来反映,需要注意不能重复反映,只需在一处反映;第4类因其属于已实现汇兑损益,既影响净利润,又属于经营活动现金流量,无需在间接法时进行调整。

第5类在填报筹资、投资活动现金流量时应予以考虑。

其包括已实现和未实现汇兑损益,均影响净利润,同时均又不属于经营活动现金流量,因此间接法时需要进行调整。

损益表格式及填制方法-会计实务之财务报表

会计实务优秀获奖文档首发!

损益表格式及填制方法-会计实务之财务报表

损益表,是反映企业一定时间期经营成果的报表。

1、损益表的作用

(1)损益表提供的信息,可用于反映和评价企业当期经营活动的效益。

(2)通过损益表可以反映企业经营活动的多个方面,据以考核企业管理部门的工作绩效。

(3)损益表可用于分析企业的获利能力,预测企业未来的赢利趋势。

(4)损益表可用于反映企业实现利润的分配情况,以利于企业扩大经营规模,增大期后赢利的能力。

2、损益表的格式

损益表的格式有:

(1)单步式。

这种方式将所有的收入汇列在一起,也把所有的成本、费用或支出列在一起,一步计算出净损益。

(2)多步式。

这种方法通过多步计算得出企业损益:第一步,毛利=销售收入-销售成本;第二步,营业净收益=毛利-营业费用;第三步,营业净收益+非常收益=纳税前收益;第四步,纳税前收益-所得税=净收益。

(3)账户式。

这一方法是将各项费用列于左方,各项收入列于右方。

(4)报告式。

这一方法类似于多步式,用编制会计报表的格式排列。

3、损益表的编制

明确当期经营观念和总括观念。

当期经营观念反映损益表中只应计入在当期经营有关的惯常收入和惯常费用。

总括观念主张,除了股利分派的资本收益以外,所有影响所有者权益变动的经济业务,都要总括地反映在损益表中。

针对两种观念的矛盾,报表编制者应从企业自身经营管理出发,并。