企业人工成本水平和构成

人工成本项目构成及说明

人工成本项目构成及说明一、项目构成根据项目特点和业务属性将集团人工成本分为3个一级指标:工资性收入、福利费、员工综合管理费;11个二级指标:标准工资、绩效工资、工资性补贴、特定人员费用、法定福利、企业福利、人员奖励费、培训费用、招聘费用、劳保用品费、劳动用工费;71个三级指标,具体参见科目明细表。

㈠“工资性收入”科目包括“标准工资”、“绩效工资”、“工资性补贴”、“特定人员费用”。

⒈“标准工资”包括6个子科目,即基本年薪、基本工资、岗位工资、能力工资/技能工资、工龄工资、加班费,是应发工资的标准额度。

⑴“基本年薪”、“基本工资”、“岗位工资”、“能力工资/技能工资”根据本公司薪酬制度确定的应发额度。

⑵“工龄工资”指在集团的工龄及按协议保留原重组前的工龄工资。

⑶“加班费”包含日常及法定节假日、公休假日加班费、夜班费、值班费以及其它属于加班费性质的收入。

⒉“绩效工资”包括4个子科目,即绩效年薪、绩效工资、浮动奖金、年终奖,是根据企业实际经营效益及绩效考核情况确定的应发额度。

如当月出现公司考核扣款、病事假扣款等工资减发数额均应计入“绩效工资”科目中。

⒊“工资性补贴”包括21个子科目,即“职务补贴”、“通讯补贴”、“交通津贴”、“生活补助”、“住房补贴”、“住房基金”、“住房贴息”、“过节费”、“工地补贴”、“岗位津贴”、“伙食补贴”、“技术职称补贴”、“空勤驻外补贴”、“飞行员航线补助”、“乘务员航线补助”、“其他人员航线补助”、“飞行/机务安全奖”、“安全退休基金”、“地区补贴/援疆补贴”、“异地交流/借调补贴”、“司机长途津贴”,主要为跟现金收入相关的补贴。

注:席位补贴、空勤灶、飞行员家属生活费、生活保障津贴均可列入岗位津贴。

⒋“特定人员费用”包括4个子科目,即是指退休/内退人员、顾问/返聘人员、实习人员、季节工/临时工/劳务派遣工发生的人工成本费用。

㈡“福利费”科目包括“法定福利”、“企业福利”。

企业人工成本管控—企业人工成本构成(薪酬管理课件)

▪ 1、企业人工成本,也称用人费(人工 费)或人事费用,是指企业在生产经 营活动中用于和支付给职工的全部费 用。

1

▪ 2、按照国际惯例,人工费应包括为雇佣职工所发生的一切费用。

2

3

企业人工成本总额与规定工作时间 内工资的比例

4

❖(一)从业人员劳动报酬(含不在岗职工生活费) ❖(二)社会保险费用

6

❖(四)教育经费 ❖(五)劳动保护费用 ❖(六)住房费用

▪ 住房补贴、住房公积金

❖(七)其他人工费用

▪ 工会经费、招工招聘费用、解聘辞退费等

7ห้องสมุดไป่ตู้

问题: 企业人工费用与工资总额构成有什么不同?

8

▪ 是指企业按有关规定实际为使用的劳动力缴纳的“五险”费用,企业 支付的补充养老保险或储蓄性养老保险,支付给离退休人员的其他养 老保险费用。

5

❖(三)福利费用

▪ 1、冬季取暖补贴费 ▪ 2、医疗卫生费 ▪ 3、计划生育补贴 ▪ 4、生活困难补助 ▪ 5、文体宣传费 ▪ 6、集体福利设施和集体福利事业补贴费 ▪ 7、丧葬抚恤救助费

建筑公司人工成本分析报告

建筑公司人工成本分析报告标题:建筑公司人工成本分析报告一、引言建筑行业是一个人力密集型行业,人工成本是影响建筑公司盈利能力和竞争力的重要因素。

本报告将对建筑公司人工成本进行深入分析,以揭示人工成本对公司业绩的影响,并提出相应的建议和解决方案。

二、人工成本构成1. 直接人工成本直接人工成本是指与建筑工程直接相关的人力资源成本,包括工人工资、社会保险和福利费用等。

通过对历史数据的统计和分析,可以计算出每个项目的平均人工成本,并进行成本控制和优化。

2. 间接人工成本间接人工成本是指与建筑工程间接相关的人力资源成本,包括管理人员工资、培训费用、办公设备费用等。

建筑公司需要对间接人工成本进行合理拨付,以保证公司正常运营和项目的顺利进行。

三、人工成本与盈利能力的关系建筑公司的盈利能力直接受到人工成本的影响。

如果人工成本过高,建筑公司的盈利能力将受到挤压,从而降低公司竞争力。

因此,降低人工成本是提高建筑公司盈利能力的关键策略之一。

四、人工成本分析1. 劳动力市场情况建筑行业是一个劳动力密集型行业,对劳动力需求量大。

但由于该行业的劳动强度和技能要求较高,高技能劳动力供应相对不足,导致人工成本上升。

建筑公司需要与劳动力市场进行合作,争取得到合适的劳动力资源,并降低用工成本。

2. 用工管理建筑公司需要进行有效的用工管理,确保员工的合理分配和培训,以提高员工的工作效率和质量。

合理的用工管理可以降低浪费和成本,并提高项目的竣工速度。

3. 人工成本控制建筑公司需要进行人工成本的控制,通过对每个项目的合理预估和规划,降低不必要的人工成本支出。

同时,建筑公司可以通过引入新技术、提高工作效率等方式来降低人工成本。

五、人工成本优化建议1. 强化人才培养建筑公司应加强对员工的培训和提升,提高员工的技能水平和综合素质,提高员工的工作效率和质量。

同时,建筑公司可以与相关院校合作,培养专业人才,以满足行业需求。

2. 关注员工福利建筑公司需要关注员工福利待遇,提供合理的薪资和福利,建立和谐的员工关系,提高员工的工作积极性和满意度。

制造业人工成本构成大全

制造业人工成本构成大全制造业人工成本构成大全一:引言在制造业中,人工成本是企业成本的重要组成部分。

了解人工成本的构成对于制造业企业进行成本控制和优化管理具有重要意义。

本文将详细介绍制造业人工成本的各种构成要素,包括工资、福利、培训等方面。

二:工资成本1. 正常工资正常工资指员工按照合同约定或企业规定的时间、岗位和工作量获得的工资。

2. 加班工资加班工资指员工超过正常工作时间的工作所获得的额外报酬。

3. 绩效工资绩效工资是根据员工的岗位职责和绩效考核结果而支付的工资,旨在激励员工的工作表现。

4. 保底工资保底工资是企业为了保障员工的基本生活需要而支付的最低工资。

5. 假期工资假期工资是员工在休假期间仍然获得的工资,包括带薪年假、病假工资等。

三:福利成本1. 社会保险费用社会保险费用包括养老保险、医疗保险、工伤保险、失业保险和生育保险等。

2. 住房公积金住房公积金是企业为员工提供购房、租房等方面的补贴或支持所支付的费用。

3. 其他福利费用其他福利费用包括员工节日津贴、员工生日礼品、员工旅游等各种福利支出。

四:培训成本1. 培训费用培训费用是企业为员工提供培训所支付的费用,包括培训机构费用、培训师傅费用等。

2. 培训材料费用培训材料费用包括培训教材、培训课件等材料的采购费用。

3. 培训场地费用培训场地费用是企业为员工培训所租用的场地所支付的费用。

五:人力资源管理成本1. 招聘费用招聘费用是企业用于招聘人才所支付的费用,包括广告发布费用、人才中介费用等。

2. 人事管理费用人事管理费用包括人力资源部门的人员工资、办公费用等。

3. 员工绩效评估费用员工绩效评估费用是企业为评估员工绩效所支付的费用,包括评估工具购买费用、评估师傅费用等。

4. 员工离职费用员工离职费用包括解聘费用、离职补偿金等。

六:其他成本1. 员工安全保障费用员工安全保障费用是为了保障员工的工作安全而支付的费用,包括安全设备费用、培训费用等。

人工成本分析报告2篇

人工成本分析报告2篇【人工成本分析报告一】一、前言本人工成本分析报告以某企业为例,旨在探究该企业的人工成本构成、因素影响以及节约成本的方法,为企业提供参考意见和建议。

二、背景介绍该企业是一家中型电子产品制造企业,主要生产电脑主板、显卡等电脑配件。

目前,该企业共有100名员工,其中包括管理人员、生产人员、销售人员等。

该企业在市场上具有一定的规模和竞争力。

三、人工成本构成1.直接人工成本直接人工成本主要指的是与产品生产和销售直接相关的人工成本,包括生产人员的工资、社保、公积金等,以及销售人员的工资、提成等。

在该企业中,直接人工成本占总人工成本的70%左右。

2.间接人工成本间接人工成本指的是与产品生产和销售间接相关的人工成本,包括管理人员的工资、社保、公积金等,以及维修人员的工资、培训费用等。

在该企业中,间接人工成本占总人工成本的30%左右。

四、影响因素分析1.经济环境当前,全球经济环境复杂多变,许多国家存在贸易保护主义和经济不稳定的情况,这对该企业的产品销售和生产都产生了较大的影响。

2.外部竞争目前,该企业所处的市场竞争压力较大。

一方面,国内外由于技术的进步,电子产品价格不断下降;另一方面,竞争对手比较多,产品同质化比较严重,限制了该企业产品的市场占有率和盈利水平。

3.内部管理企业自身的管理水平也是影响人工成本的因素之一。

如果企业能够排除管理上的漏洞,合理规划并严格执行管理措施,可以提高效率和生产质量,降低人工成本。

5.节约成本的方法1.优化工作流程优化生产工艺流程,加强生产操控,减少人员的作业时间,提高产能和效率。

2.制定有效的绩效考核制度在制定绩效考核切口后,通过绩效奖励代替现有机制中的浪费机会及简单的考勤工作,实现在工资机制中引入激励机制。

3.培训与研发加强对员工技能素质的培训,提升员工的专业能力,进而提高生产效率和质量。

4.减少非必须支出进行成本效益分析,避免过度地投入非必要的支出上,这样能够有效地节约企业的人工成本。

论述我国人工成本的构成及其内容

论述我国人工成本的构成及其内容

我国人工成本的构成包括直接人工成本和间接人工成本两个方面。

直接人工成本主要包括员工工资、工资福利和社会保险费用等;而间接人工成本则包括员工培训和招聘成本、办公场地和设备维护费用、管理人员薪酬和退休金等。

具体来讲,我国人工成本的内容还包括以下方面:

1.工资和福利:包括基本工资、绩效工资、补贴津贴、年终奖金等各种形式的薪酬,以及带薪假期、健康保险、退休金等福利待遇。

2.社会保险和住房公积金:除了个人社会保险(如养老保险、失业保险、医疗保险等)外,雇主还需按规定缴纳社会保险费,同时缴纳员工住房公积金。

3.招募和培训成本:招募和培训新员工涉及广告、简历筛选、面试、物料费、培训费用等。

4.管理人员薪酬和福利:企业管理层人员相对于一般员工的薪酬福利要更高,同时也需要彼此合理配比以保证企业整体的管理水平和效益。

5.办公场地和设备维护费用:包括租金、房屋装修和维护成本、通讯、电力、水

费等方面的费用。

总之,我国人工成本的构成和内容复杂,企业需要全方位的考虑,以保证有效地招募和管理员工,最终达到企业的发展目标。

人工成本核算

人工成本核算【知识要求】一、人工成本的概念及构成:(一)人工成本的概念:也称用人费用(人工费用)或人事费用,是指企业在生产经营活动中用于支付给员工的全部费用。

包括:劳动报酬总额、社会保险费用、福利费用、教育费用、劳动保护费用、住房费用、其他人工成本等。

人工成本并不仅仅是企业成本费用中用人于人工的部分,还包括企业税后利润中用于员工分配的部分。

(二)人工成本的构成1、我国工业企业人工成本的构成范围及列支渠道:(1)产品生产人员工资、奖金、津贴和补贴(制造费用-直接工资)(2)产品生产人员福利费(制造费用—直接工资)(3)生产单位管理人员工资(制造费用)(4)生产单位管理人员的福利费(制造费用)(5)劳动保护费(制造费用)(6)工厂管理人员工资(管理费用—公司经费)(7)工厂管理人员的福利费(管理费用—公司经费)(8)员工教育经费(管理费用)(9)劳动保险费(管理费用)(10)失业保险费(管理费用)(11)工会经费(管理费用)(12)销售部门人员工资(销售费用)(13)销售部门人员的福利费(销售费用)(14)子弟学校经费(销售费用)(15)技工学校经费(销售费用)(16)员工集体福利设施费(利润分配—公益金)2、按照我国劳动行政主管部门人工成本统计口径。

人工成本包括:从业人员劳动报酬、社会保险费用、住房费用、福利费用、教育经费、劳动保护费用、其他人工成本。

(1)从业人员劳动报酬(含不在岗员工生活费),包括:员工工资总额,聘用、留用的离退休人员的劳动报酬,人事档案关系保留在原单位的人员劳动报酬,外籍及港澳台方人员劳动报酬。

在岗员工工资总额,包括:基础工资、职务工资、级别工资、工龄工资、计件工资、奖金、各种津贴和补贴。

从市统计局劳动情况报表中采取。

不在岗员工生活费,即已经离开本企业生产或管理岗位,但仍保留劳动关系的员工生活费用。

可参考市统计局劳动情况报表。

(2)社会保险费用,包括:养老保险、医疗保险、失业保险、工伤保险、生育保险、补充养老保险、储蓄养老保险、支付给离退休人员的其他养老费用。

公司人工成本分析报告

公司人工成本分析报告报告时间:XXXX年XX月XX日报告简介:本报告是针对公司人工成本进行的详细分析,并对人工成本的构成、变化趋势、影响因素等进行了深入研究和分析。

一、人工成本构成分析公司的人工成本主要由以下几个方面组成:1.员工薪资及福利补贴:包括基本工资、津贴、奖金、补贴、五险一金等。

2.培训、招聘、调配等费用:涉及员工培训、招聘、调配等过程中的相关费用。

3.管理人员薪资及福利补贴:公司的管理层需要支付相应的薪资及福利补贴。

4.劳动力成本:包括招募、用工、管理、调整等各方面的成本。

5.其他人工成本:包括劳动法令、员工保险、劳动争议等方面的成本。

二、人工成本变化趋势分析通过对公司近几年的经营数据进行对比分析,我们发现公司的人工成本有所增长。

具体分析如下:1.员工数量增加:公司的人数增加对人工成本的增长起到了很大的推动作用。

2.薪酬标准提高:公司近几年对员工的薪酬进行了提升,造成了人工成本的增长。

3.社会保障费用增加:随着劳动法律法规的完善,社会保障费用的增加也对公司的人工成本造成了一定的压力。

三、人工成本影响因素分析人工成本的大小受到一些因素的影响,主要有以下几个方面:1.市场供需:有的时候市场上人才供不应求,企业为了引进人才,就需要支付更高的薪水。

2.部门业务繁忙程度:对于业务量更大的部门,企业需要支付更多的人工成本来维持业务的顺利进行。

3.经济发展水平:随着经济的发展,人工成本也会有所增加。

四、结论通过本报告的分析,我们可以得出以下结论:1.公司的人工成本主要由员工薪资及福利补贴、培训、管理人员薪资及福利补贴等几个方面组成。

2.公司的人工成本有所增长,主要受到员工数量增加、薪酬标准提高、社会保障费用增加等因素的影响。

3.影响公司人工成本的因素有许多,其中市场供需、部门业务繁忙程度、经济发展水平等因素比较重要。

此报告的目的是为公司提供更详细的人工成本分析和切实可行的建议,如有问题请及时与我们联系。

企业会计准则——人工成本

企业会计准则——人工成本

企业会计准则中的人工成本是指在生产或施工过程中,企业因雇佣员工而产生的所有费用。

这包括职工工资总额、社会保险费用、职工福利费用、职工教育经费、劳动保护费用、职工住房费用和其他人工成本支出。

职工工资总额:指各单位在一定时期内,以货币或实物形式直接支付给本单位全部职工的劳动报酬总额,包括记时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。

社会保险费用:指企业承担的各项社会保险费用,包括养老保险、医疗保险、失业保险、工伤保险、生育保险等费用。

职工福利费用:指企业为改善职工生活条件而支付的费用,如职工食堂经费补贴等。

职工教育经费:指企业为提高员工素质和技能而支付的费用,如培训费等。

劳动保护费用:指企业为保障员工在生产过程中的安全而支付的费用,如员工防护用品的采购和发放等。

职工住房费用:指企业为改善职工住房条件而支付的费用,如住房补贴等。

其他人工成本支出:如招聘费用、员工离职补偿金等其他与人工成本相关的支出。

企业会计准则中的人工成本是生产或施工过程中人工消耗或活劳动耗费的货币表现,是工业或建筑产品价值的直接构成部分,也是工业

产品成本或建筑安装工程成本的一个重要项目。

在实际工作中,有关工业产品或建筑安装工程人工成本的发生额可通过直接归集或适当比例分配计算而得,并对有关成本帐户进行总分类和明细分类核算。

在全部成本制中,人工成本的高低在一定程度上反映出生产或施工技术装备水平和劳动生产率高低。

人工成本核算

人工成本核算知识要求一、人工成本的概念及构成:一人工成本的概念:也称用人费用人工费用或人事费用,是指企业在生产经营活动中用于支付给员工的全部费用;包括:劳动报酬总额、社会保险费用、福利费用、教育费用、劳动保护费用、住房费用、其他人工成本等;人工成本并不仅仅是企业成本费用中用人于人工的部分,还包括企业税后利润中用于员工分配的部分;二人工成本的构成1、我国工业企业人工成本的构成范围及列支渠道:1产品生产人员工资、奖金、津贴和补贴制造费用-直接工资2产品生产人员福利费制造费用—直接工资3生产单位管理人员工资制造费用4生产单位管理人员的福利费制造费用5劳动保护费制造费用6工厂管理人员工资管理费用—公司经费7工厂管理人员的福利费管理费用—公司经费8员工教育经费管理费用9劳动保险费管理费用10失业保险费管理费用11工会经费管理费用12销售部门人员工资销售费用13销售部门人员的福利费销售费用14子弟学校经费销售费用15技工学校经费销售费用16员工集体福利设施费利润分配—公益金2、按照我国劳动行政主管部门人工成本统计口径;人工成本包括:从业人员劳动报酬、社会保险费用、住房费用、福利费用、教育经费、劳动保护费用、其他人工成本;1从业人员劳动报酬含不在岗员工生活费,包括:员工工资总额,聘用、留用的离退休人员的劳动报酬,人事档案关系保留在原单位的人员劳动报酬,外籍及港澳台方人员劳动报酬;在岗员工工资总额,包括:基础工资、职务工资、级别工资、工龄工资、计件工资、奖金、各种津贴和补贴;从市统计局劳动情况报表中采取;不在岗员工生活费,即已经离开本企业生产或管理岗位,但仍保留劳动关系的员工生活费用;可参考市统计局劳动情况报表;2社会保险费用,包括:养老保险、医疗保险、失业保险、工伤保险、生育保险、补充养老保险、储蓄养老保险、支付给离退休人员的其他养老费用;社会保险按企业列支数统计;3住房费用,包括:住房补贴、住房公积金;4福利费用,包括:冬季采暖补贴费、医疗卫生费、计划生育补贴、生活困难补助、文体宣传费、集体福利设施、集体福利事业补贴费、丧葬抚恤救济费;来源:A.企业净利润分配中公益金里用于集体福利设施的费用;B.在成本费用中列支的福利费;福利费按实际支出数统计;5教育经费来源:A.财务“其他应付款”科目中的有关支出;B.营业外支出中的“技工学校经费”;教育经费按照实际支出数统计;6劳动保护费用,包括:实际享有劳动保险用品、清凉饮料、保健用品;来源:制造费用中的劳动保护费科目;劳动保护费用按照实际支出数统计;7其他人工成本,包括:工会经费、企业因招聘劳动力而实际花费的招工招聘费用、解聘辞退费;二、确定合理的人工成本应考虑的影响因素:P338-340确定合理的人工成本应考虑企业的支付能力、员工的生计费用、工资的市场行情;一企业的支付能力影响企业支付能力的因素有以下几个:1、实物劳动生产率; 一般尺度2、销货劳动生产率; 一般尺度3、附加价值劳动生产率; 一般尺度4、单位制品费用; 一般尺度5、人工成本比率; 重要尺度6、劳动分配率; 重要尺度7、损益分歧点;备注:1、企业的薪酬水平由各种生产率所决定;2、应当掌握一个原则:生产率的增长先于薪酬的增长;3、当企业的利润和折旧费增长率快于人工成本增长率时,劳动分配率就会降低;二员工的生计费用生计费用是随着物价和生活水平两个因素变化而变化的;用于保障员工某一生活水准的生计费用的工资,是企业“非支付不可的薪酬”;三工资的市场行情确定合理薪酬还要考虑一般市场行情;这一条也称为同工同酬原则;能力要求一、人工成本核算程序人工成本的变化,意味着利润的相应变化,所以人工成本核算是企业关注的焦点;一核算人工成本的基本指标包括:企业从业人员年平均人数、企业从业人员年平均工作时数、企业销售收入营业收入、企业增加值纯收入、企业利润总额、企业成本费用总额、企业人工成本总额;1、2、销售收入或营业收入可以反映企业在一定时间内的全部销售或产出价值,其中包括转移价值,也包括新创造的价值;3、企业增加值纯收入的核算方法有两种:1生产法:增加值=总产出-中间投入;2收入法:增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余;4、企业利润总额要逐渐从“税前会计利润”过渡到“税后会计利润”;5、人工成本=企业从业人员劳动报酬+社会保险费用+住房费用+福利费用+教育经费+劳动保护费用+其他人工成本二核算人工成本投入产出指标1、销售收入营业收入与人工费用比率;2、劳动分配率劳动分配率=人工费用/增加值纯收入二、合理确定人工成本的方法:P342-345确定人工费支出的极限,可采取以下方法:劳动分配率基准法、销售净额基准法、损益分歧点基准法;一劳动分配率基准法附加值的计算方法有两种:扣除法和相加法1、扣除法:附加价值=销货生产净额-外购部分=销货净额-当期进货成本直接原材料+购入零配件+外包加工费+间接材料2、相加法:附加价值=利润+人工成本+其他形成附加价值的各项费用=利润+人工成本+财务费用+租金+折旧+税收关于本企业劳动分配率的多少,基期可以从报表的有关数字中求的;本期的可以从借贷平衡表中予以推算,也就是首先计算出附加价值中资本分配额及资本分配率;步骤如下:1、用目标人工费用计划人工费用、目标净产值率计划净产值率和目标劳动分配率计划劳动分配率三项指标计算出目标销售额计划销售额2、运用劳动分配率求出合理薪资的增长幅度;例1:假设某公司目标净产值率为40%,目标劳动分配率为45%,目标人工费用为2600万元,按人工费用率基准计算,其目标销售额应为多少例2:某公司上年度人工成本为2382万元,净产值为8780万元,本年度确定目标净产值为10975万元,目标劳动分配率同上年,该企业本年度人工成本总额为多少人工成本增长率为多少二销售净额基准法计算公式:目标人工成本=本年度计划平均人数×上年度平均薪酬×1+计划平均薪酬增长率目标销售额=目标人工成本/人工费用率销售人员年度销售目标=销售人员人工费用/销售人员人工费用率销售人员人工费用率=销售人员人工费用总额/毛利额目标销售毛利=某销售人员工资/销售人员人工费用率例3:某公司人工费用率为18%,上年度平均薪酬为6600元,本年度计划平均人数为108人,平均薪酬增长25%,本年度销售额应为多少目标人工成本=108×6600×1+25%=891000元目标销售额=891000÷18%=495万元例4:某公司销售人员人工费用率约为1.24%,月薪平均为720元含奖金,且年度薪给为13个月,该公司销售人员年度销售目标是多少年度销售目标=720×13÷1.24%=75.48万元例5:某公司毛利金额为3400万元,销售人工成本为600万元,公司中某销售人员月工资为860元,每年薪给为13个月,该公司销售人员年销售毛利是多少月目标销售毛利是多少销售人员人工费用率=600÷3400=17.65%销售人员年目标销售毛利=860×13÷17.65%=63343元月目标销售毛利=63343÷12=5278元三损益分歧点基准法销售收入=制造成本+销售及管理费用;销售收入=固定成本+变动成本P为单位产品售价,X为产量或销售量,F为固定成本,V为单位产品变动成本,则损益分歧点公示可表示为:PX=F+VX在损益分歧点所要达到的销售量为X=F/P-V;其中,P-V为每单位产品边际利益;每单位产品边际利益除以每单位的产品价格,为边际利益率,计算公式为:每单位产品边际利益率=P-V/P损益分歧点基准法可应用于以下三种目的:1、以损益分歧点为基准,计算一定人工成本总额下的损益分歧点之销售额及薪酬支付的最高限度;2、以损益分歧点为基准,计算损益分歧点之上危险盈利点所应达到的销售额,进而推算出薪酬支付的可能限度,即可能的人工费用率;3、以损益分歧点为基准,计算出损益分歧点之上剩余额保留点之销售额,进而推算出人工费用支付的适当限度,即合理的人工费用率安全人工费用率;。

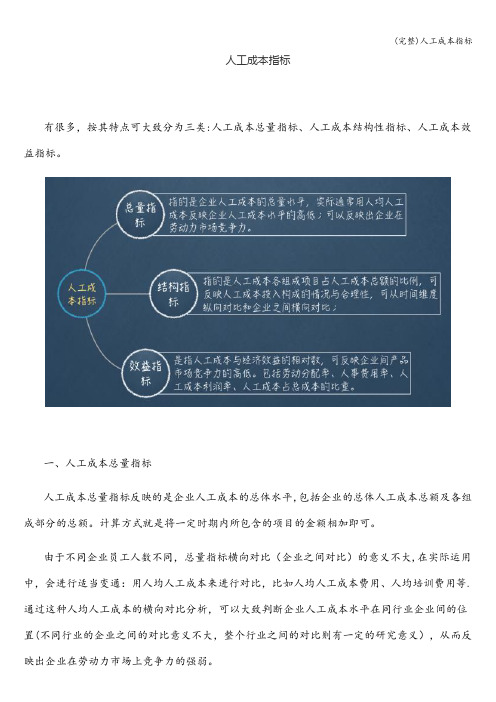

(完整)人工成本指标

人工成本指标有很多,按其特点可大致分为三类:人工成本总量指标、人工成本结构性指标、人工成本效益指标。

一、人工成本总量指标人工成本总量指标反映的是企业人工成本的总体水平,包括企业的总体人工成本总额及各组成部分的总额。

计算方式就是将一定时期内所包含的项目的金额相加即可。

由于不同企业员工人数不同,总量指标横向对比(企业之间对比)的意义不大,在实际运用中,会进行适当变通:用人均人工成本来进行对比,比如人均人工成本费用、人均培训费用等.通过这种人均人工成本的横向对比分析,可以大致判断企业人工成本水平在同行业企业间的位置(不同行业的企业之间的对比意义不大,整个行业之间的对比则有一定的研究意义),从而反映出企业在劳动力市场上竞争力的强弱。

二、人工成本结构性指标人工成本结构性指标指人工成本各组织项目占人工成本总额的比例,可反映人工成本投入构成的情况与合理性。

该类指标主要是将人工成本各组成部分的总额与人工成本总额进行对比.该类指标可以反映各组成部分在人工成本构成中的重要程度;该类指标在年度之间的纵向比较(与往年比较)可以反映各组成部分在人工成本中所占比重的增减变动趋势;该指标在企业之间横向比较可以反映不同企业在人工成本投资方向上的差别,比如,有的企业福利占比较大,有些企业培训费用占比较大。

三、人工成本效益指标人工成本效益指标是衡量人工成本与经济效益之间关系的指标。

人工成本效益指标包括劳动分配率、人事费用率、人工成本利润率、人工成本占总成本的比重、全员劳动生产率等。

(一)劳动分配率劳动分配率=人工成本总额÷同期劳动增加值×100%,这一指标表示一定时期内新创造的价值中用于支付人工成本的比例(或者说是劳动者所创造的价值中有多少分配给他们了)。

这里有必要对劳动增加值(也叫企业增加值)做个说明。

企业增加值是GDP统计中一个关键指标,有关定义如下:劳动增加值反映企业生产过程中产出超过这一过程中间投入的价值,按收入法计算,增加值=劳动者报酬+生产税净额+固定资产折旧+营业盈余;按生产法计算,增加值=总产出—中间投入;为什么叫增加值呢,这就需要对价值产生过程有所了解。

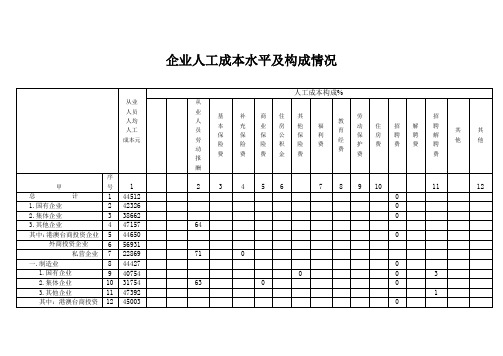

企业人工成本水平及构成情况

2

九.房地产业

58

43001

0

1.国有企业

59

39431

0

2.集体企业

60

36630

0

0

0

0

0

3.其他企业

61

46203

0

其中:港澳台商投资企业

62

44583

0

0

0

0

0

外商投资企业

63

58942

0

0

0

0

0

私营企业

64

35109

0

十.租赁和商务服务业

65

57774

1

1.国有企业

66

41040

0

0

2.集体企业

76

113831

0

私营企业

77

30933

0

十二.水利、环境和公共设施管理业

78

33974

0

0

0

1

1.国有企业

79

31837

0

0

0

1

2.集体企业

80

47073

0

0

0

0

0

0

0

0

3.其他企业

81

36218

0

0

0

其中:港澳台商投资企业

82

47824

0

61

0

0

0

0

0

十三.居民服务和其他服务业

83

33752

0

9

企业人工成本水平及构成情况

人工成本构成%

从业人员人均人工成本元

从业人员劳动报酬

基本保险费

制造业企业人工成本构成情况

制造业企业人工成本构成情况在制造业企业的运营成本中,人工成本占据了重要的部分。

本文旨在探讨制造业企业人工成本的构成情况,以及如何有效管理和优化这一成本。

一、制造业企业人工成本构成制造业企业的人工成本主要包括以下几个方面:1、直接人工成本:指制造过程中直接消耗的原材料、辅助材料、工具和设备等,以及直接从事制造的员工工资、奖金和福利等。

2、间接人工成本:指制造过程中间接消耗的资源,如管理人员工资、行政办公费用、厂房租金、水电费等。

3、培训成本:对新员工进行培训以适应岗位需求,或者对现有员工进行技能提升的培训费用。

4、劳动保护成本:为员工提供安全保护措施以及相应的劳动保护设备所产生的费用。

5、社会保险成本:为员工缴纳的养老保险、医疗保险、失业保险、工伤保险、生育保险等费用。

二、人工成本的管理与优化面对日益激烈的市场竞争,制造业企业需要通过精细化管理来降低人工成本,提高企业的盈利能力。

以下是一些建议:1、提高自动化水平:通过引入先进的生产设备和技术,可以提高生产效率,减少对人工的依赖。

例如,采用机器人代替人工生产线,可以大幅降低直接人工成本。

2、优化生产流程:通过对生产流程进行全面优化,可以减少生产环节中的浪费,提高生产效率,降低人工成本。

3、培训员工:通过培训员工,可以提高他们的技能和素质,使他们在生产过程中更加熟练和高效。

这不仅可以提高生产效率,还可以降低因技能不足而产生的废品率。

4、激励员工:通过合理的薪酬制度和激励机制,可以激发员工的工作积极性,提高工作效率,进而降低人工成本。

5、精细化管理:通过对企业运营过程中的各项成本进行精细化管理,可以更好地控制人工成本,提高企业的盈利能力。

三、结论制造业企业的人工成本构成复杂,包括直接人工成本、间接人工成本、培训成本、劳动保护成本和社会保险成本等多个方面。

为了有效管理和优化这一成本,企业需要采取多种措施,如提高自动化水平、优化生产流程、培训员工、激励员工以及实行精细化管理等。

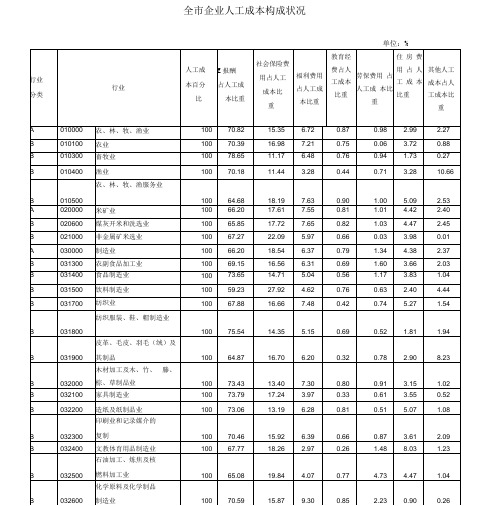

2017年分行业企业人工成本水平及构成表

12.32

2

1.64

13.63

批发和零售业

62159

74.35

3.48

0.91

17.33

0.85

1.9

1.18

交通运输、仓储和邮政业

76681

67.4

7.83

0.38

17.89

0.5

3.99

2

住宿和餐饮业

59887

76.44

3.27

0.31

15.99

1.01

1.67

1.3

信息传输、软件和信息技术服务业

科学研究和技术服务业

92744

71.21

7.74

0.86

13.2

1.21

3.5

2.29

水利、环境和公共设施管理业

80764

61.59

5.41

1.1

16.75

1.55

2.37

11.24

居民服务、修理和其他服务业

58017

73.81

3.18

0.44

18.9

0.39

1.4

1.89

教育

83491

77.56

2.54

1.75

14.26

0.32

3.01

0.56

卫生和社会工作

78163

79.38

2.72

0.46

14.54

0.44

1.58

0.87

文化、体育和娱乐业

79610

73.2

2.41

0.52

18.6

0.55

3.05

1.67

2017年分行业企业人工成本水平及构成表

人工成本分析

一、什么是人工成本人工成本是指企业在一定时期内生产经营和提供劳务活动中因使用劳动力所发生的各项直接和间接人工费用的总和。

按现行企业财务会计制度,这些费用要纳入企业财务成本项目,所以称之为人工成本。

按原劳动部颁发的[1997]261号文件规定,企业人工成本范围包括:职工工资总额、社会保险费用、职工福利费用、职工教育经费、劳动保护费用、职工住房费用、工会经费和其它人工成本支出等。

(一)职工工资总额:是指企业在一定时期内直接支付给本企业全部职工的劳动报酬总额。

一般由计时工资;计件工资;奖金;津贴和补贴;加班加点工资;特殊情况下支付的工资六个部分组成。

(从业人员劳动报酬包括在岗职工工资总额和企业在岗职工以外其他从业人员的劳动报酬。

具体见国家统计局政法司一九八九年九月三十日国务院批准一九九○年一月一日国家统计局令第一号发布的《关于工资总额组成的规定》)(二)社会保险费用:社会保险费用是指企业按国家规定参加养老保险、医疗保险、失业保险、工伤保险和生育保险,以及企业自行建立的各项补充性质的保险和为企业内部从业人员负担的商业性保险。

社会保险费用以企业实际缴纳和支付为原则,其中包括由企业缴纳给社会保险机构的部分、企业自行负担的部分和支付给离退休人员的其它费用,但不包括个人缴纳和负担的部分。

(三)职工福利费用:是指在工资以外按照国家规定开支的职工福利费用。

主要用于职工的医药费,医护人员工资,医务经费,职工因工负伤赴外地就医路费,职工生活困难补助,企业举办社会性服务机构中的工作人员的工资,以及按照国家规定开支的其他职工福利支出。

如:独生子女费、丧葬抚恤费、集体福利事业补贴、工会文教费、集体福利设施费、探亲路费、上下班交通补贴、洗理费和解除劳动合同的费用。

(四)职工教育经费:是指企业为职工学习先进技术和提高文化水平而支付的费用,职工教育经费目前是按照职工工资总额的1.5%计提,用于职工学习先进技术和提高文化水平方面的支出。

企业人工成本水平及构成情况

企业人工成本水平及构成情况企业的人工成本是指企业用于支付员工工资、薪金和相关福利的费用。

人工成本是企业经营中的重要一项,对企业的经营状况和盈利能力有着重要的影响。

企业的人工成本水平会受到多个因素的影响,包括企业规模、行业特点、地理位置、劳动力市场供求状况等等。

在发达国家,人工成本通常较高,主要是由于劳动力市场竞争激烈,劳动力价格较高。

而在发展中国家,人工成本较低,主要是由于劳动力资源丰富,劳动力价格低廉。

企业的人工成本主要由以下几个方面构成:2.社会保险费:企业根据国家规定需要为员工缴纳各项社会保险费,包括养老保险、医疗保险、失业保险、工伤保险和生育保险等。

这些费用通常按照员工工资的一定比例进行计算和缴纳。

4.员工培训和教育费用:为了提高员工的工作能力和素质,企业会对员工进行培训和教育。

培训和教育费用包括培训师的费用、培训用品费用、培训场地费用等。

这些费用也是人工成本中的一部分。

5.退休金和离职费用:企业需要为员工支付退休金和离职费用,包括退休金、补充医疗保险费用、赔偿金等。

这些费用是企业对员工在离职后的一种责任和补偿。

企业人工成本的构成情况在不同的行业和企业之间存在差异。

在劳动力密集型行业,如制造业和物流业,人工成本通常会占到企业总成本的较大比重。

而在技术密集型行业,如信息技术和金融业,人工成本通常较低,技术和创新成本占据更大的比重。

为了控制人工成本,企业可以采取一些措施。

首先,优化人员结构和组织架构,确保人力资源的合理配置。

其次,提高员工的工作积极性和效率,通过激励机制和奖励制度来提高员工的工作动力。

同时,也可以通过技术投入和自动化设备来降低劳动力成本。

总之,企业的人工成本是企业经营中的重要一项,对企业的经营状况和盈利能力有着重要的影响。

企业需要合理控制人工成本,提高企业的竞争力和盈利能力。

全市企业人工成本构成状况

0.69

1.04

4.34

0.90

B

054900

建筑装饰业

100

68.18

16.29

5.44

0.86

1.11

3.41

4.72

B

055000

其他建筑业

100

76.14

13.19

5.64

0.52

1.22

2.66

0.63

A

060000

交通运输、仓储和邮政业

100

70.29

16.40

4.48

0.61

1.47

B

031900

皮革、毛皮、羽毛(绒)及

其制品

100

64.87

16.70

6.20

0.32

0.78

2.90

8.23

B

032000

木材加工及木、竹、滕、

棕、草制品业

100

73.43

13.40

7.30

0.80

0.91

3.15

1.02

B

032100

家具制造业

100

73.79

17.24

3.97

0.33

0.61

3.55

100

68.02

19.33

3.36

0.52

2.13

5.41

1.23

A

050000

建筑业

100

69.47

91

5.51

0.72

0.82

4.65

0.93

B

054700

房屋和土木工程建筑

业

100

69.19

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.07%

医药制造业

5613

4123

305

47

1017

26

45

50

73.46%

5.43%

0.84%

18.12%

0.46%

0.81%

0.88%

化学纤维制造业

5139

4119

145

12

704

62

46

51

80.15%

2.82%

0.24%

13.71%

1.20%

0.89%

1.00%

橡胶和塑料制品业

5228

912

78.06%

21.94%

商务服务业

6010

4219

59

10

1538

33

3

148

70.21%

0.98%

0.16%

25.59%

0.56%

0.04%

2.47%

十三、专业技术服务业

7570

5347

256

140

1288

93

395

企业人工成本水平和构成

行业

企业人 工成本(万元)

构成(万元)

各项费用占人工成本比重(%)

从业人 员劳动 报酬

福利 费用

教育 经费

保险 费用

劳动 保护 费用

住房 费用

其他 人工 成本

从业人 员劳动 报酬

福利 费用

教育 费用

保险 费用

劳动 保护 费用

住房 费用

其他人 工成本 费用

一、农、林、牧、渔业

14225

0.55%

0.28%

汽车制造业

9754

6905

499

71

1857

10

377

35

.79%

5.12%

0.73%

19.04%

0.10%

3.87%

0.36%

电气机械和器材制造

业

5692

4120

194

65

1025

185

74

30

72.37%

3.41%

1.14%

18.00%

3.25%

1.30%

0.52%

行业

企业人 工成本(万元)

712

22

8

27

81.77%

4.50%

0.30%

12.44%

0.39%

0.14%

0.47%

有色金属冶炼和压延

加工业

6017

4238

261

106

1307

106

70.43%

4.33%

1.76%

21.73%

1.76%

0.00%

0.00%

金属制品业

5047

3628

322

30

929

75

42

22

71.90%

6.38%

货币金融服务

19179

13706

800

198

3154

76

1059

185

71.47%

4.17%

1.03%

16.44%

0.40%

5.52%

0.97%

资本市场服务

14303

10587

725

162

2517

226

85

74.02%

5.07%

1.13%

17.60%

1.58%

0.60%

保险业

8941

5441

337

11

610

59

2087

96

376

473

64.75%

5.81%

0.56%

19.88%

0.92%

3.58%

4.50%

批发业

5619

3888

361

24

1043

11

132

159

69.20%

6.43%

0.43%

18.57%

0.19%

2.36%

2.83%

零售业

4881

2911

249

35

1044

86

243

314

59.64%

24916

1900

3294

2519

73.18%

5.18%

0.65%

16.03%

1.22%

2.12%

1.62%

农副食品加工业

7395

5099

445

45

1093

42

78

593

68.95%

6.02%

0.61%

14.78%

0.57%

1.05%

8.02%

食品制造业

2317

1646

97

32

434

27

65

14

71.06%

6.21%

0.44%

金属制品、 机械和设备 修理业

6292

4752

362

71

836

97

73

101

75.52%

5.75%

1.13%

13.29%

1.54%

1.16%

1.61%

四、电力、热力、燃气及

水生产和供应业

23195

15727

1392

259

3840

288

1314

374

67.81%

6.00%

1.12%

10094

696

123

2349

317

246

400

70.96%

4.89%

0.86%

16.52%

2.23%

1.73%

2.81%

农业

6289

4357

375

72

1130

290

33

32

69.28%

5.96%

1.14%

17.97%

4.61%

0.52%

0.51%

农、林、牧、渔服务业

7936

5737

321

51

1219

从业人 员劳动 报酬

福利 费用

教育 经费

保险 费用

劳动 保护 费用

住房 费用

其他 人工 成本

从业人 员劳动 报酬

福利 费用

教育 费用

保险 费用

劳动 保护 费用

住房 费用

其他人 工成本 费用

文教、 工美、 体育和娱 乐

6229

4926

110

7

1078

64

27

17

79.08%

1.77%

0.11%

17.31%

构成(万元)

各项费用占人工成本比重(%)

从业人 员劳动 报酬

福利 费用

教育 经费

保险 费用

劳动 保护 费用

住房 费用

其他 人工 成本

从业人 员劳动 报酬

福利 费用

教育 费用

保险 费用

劳动 保护 费用

住房 费用

其他人 工成本 费用

计算机、 通信和其他电 子设备制造业

5500

4056

526

8

902

8

73.75%

1.03%

0.43%

0.27%

石油加工、 炼焦和核燃 料加工业

5882

3616

248

32

1426

24

535

61.48%

4.22%

0.54%

24.25%

0.41%

9.10%

0.00%

化学原料和化学制品

制造业

7760

5829

665

41

862

231

48

83

75.12%

8.57%

0.53%

11.11%

2.98%

九、电信、 广播电视和 卫星传输服务

5516

3494

220

32

1420

8

291

52

63.34%

3.98%

0.58%

25.74%

0.14%

5.28%

0.94%

十、金融业

51185

35971

2286

507

8623

501

1199

2098

70.28%

4.47%

0.99%

16.85%

0.98%

2.34%

4.10%

9.56%

0.15%

16.40%

0.15%

0.00%

0.00%

其他制造业

1147

863

46

6

202

10

17

3

75.28%

4.00%

0.53%

17.59%

0.89%

1.46%

0.25%

废弃资源综合利用业

7912

4754

667

35

1772

158

491

35

60.09%

8.43%

0.44%

22.40%

2.00%

5.10%

0.71%

21.38%

1.75%

4.98%

6.43%

七、 交通运输、 仓储和 邮政业

32506

22158

1566

145

6369

228

1301

739

68.17%

4.82%

0.45%

19.59%