国信证券财务分析报告

国信证券盈亏分析报告

国信证券盈亏分析报告1. 概述国信证券是一家在中国证券市场运营的知名证券公司。

该报告旨在对国信证券的盈亏状况进行分析和评估,以便投资者了解该公司的盈利能力和风险情况。

2. 盈利能力分析2.1 资产负债表分析国信证券的资产负债表显示了截止特定日期公司的资产、负债和所有者权益。

通过分析资产负债表可以了解公司的资产结构以及负债和所有者权益的情况。

2.1.1 资产结构国信证券的资产主要包括货币资金、交易性金融资产、应收票据和应收账款等。

根据数据显示,公司的货币资金比例较高,说明公司具备一定的流动性。

2.1.2 负债和所有者权益国信证券的负债主要包括应付票据和应付账款等。

与此同时,所有者权益也在不断增长,说明公司具备较高的资本实力。

2.2 利润表分析利润表显示了公司在一定时间内的收入和费用情况,可以直观地观察公司的盈利水平。

2.2.1 收入结构国信证券的收入主要来自于证券交易佣金和资产管理费等。

从数据显示来看,公司的主要收入来源比较多样化,具备较强的盈利能力。

2.2.2 盈利能力通过分析利润表中的净利润情况,可以了解国信证券的盈利能力。

数据显示,国信证券的净利润呈现出稳定增长的趋势,说明公司具备良好的盈利能力。

3. 风险分析3.1 行业竞争风险作为证券行业中的一员,国信证券面临着激烈的竞争。

随着市场竞争的加剧,国信证券需要不断提升服务质量和创新能力,以保持竞争优势。

3.2 宏观经济环境风险宏观经济环境的不确定性会对国信证券的业绩产生影响。

经济下行周期或持续不稳定的宏观经济环境可能导致证券市场交易量下降,从而影响国信证券的盈利能力。

3.3 政策风险相关政策的变动也会对国信证券的盈利状况造成影响。

政策风险主要包括监管政策、税务政策等方面的变化,国信证券需要及时调整策略以应对不确定性。

4. 结论基于对国信证券的盈亏情况进行分析,可以得出以下结论:•国信证券具备较高的资本实力以及良好的盈利能力。

•公司的业务收入来源较多样化,具备较强的盈利能力。

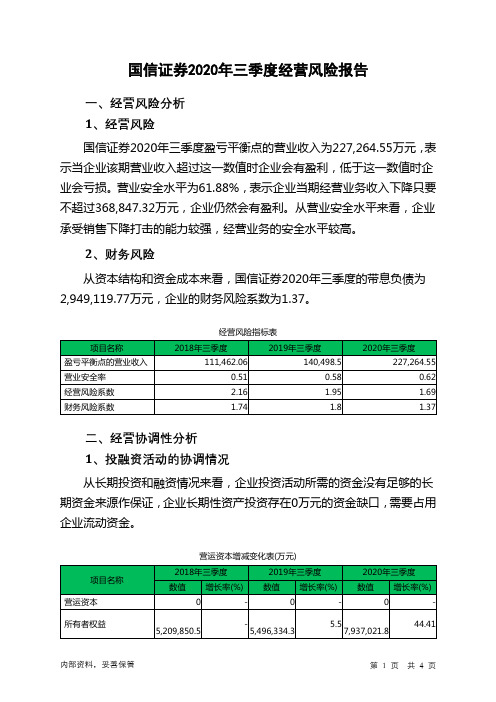

国信证券2020年三季度经营风险报告

国信证券2020年三季度经营风险报告

一、经营风险分析

1、经营风险

国信证券2020年三季度盈亏平衡点的营业收入为227,264.55万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为61.88%,表示企业当期经营业务收入下降只要不超过368,847.32万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,国信证券2020年三季度的带息负债为2,949,119.77万元,企业的财务风险系数为1.37。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在0万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

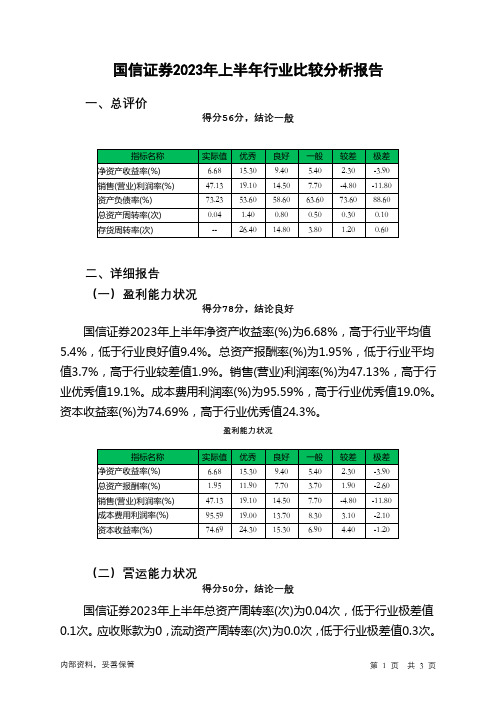

002736国信证券2023年上半年行业比较分析报告

国信证券2023年上半年行业比较分析报告一、总评价得分56分,结论一般二、详细报告(一)盈利能力状况得分78分,结论良好国信证券2023年上半年净资产收益率(%)为6.68%,高于行业平均值5.4%,低于行业良好值9.4%。

总资产报酬率(%)为1.95%,低于行业平均值3.7%,高于行业较差值1.9%。

销售(营业)利润率(%)为47.13%,高于行业优秀值19.1%。

成本费用利润率(%)为95.59%,高于行业优秀值19.0%。

资本收益率(%)为74.69%,高于行业优秀值24.3%。

盈利能力状况(二)营运能力状况得分50分,结论一般国信证券2023年上半年总资产周转率(次)为0.04次,低于行业极差值0.1次。

应收账款为0,流动资产周转率(次)为0.0次,低于行业极差值0.3次。

资产现金回收率(%)为0.7%,低于行业平均值2.5%,高于行业较差值-0.5%。

存货为0。

营运能力状况(三)偿债能力状况得分40分,结论较差国信证券2023年上半年资产负债率(%)为73.23%,劣于行业平均值63.6%,优于行业较差值73.6%。

已获利息倍数为0.0,低于行业极差值1.8。

速动比率(%)为0.0%,低于行业极差值47.3%。

现金流动负债比率(%)为0.0%,低于行业平均值5.7%,高于行业较差值-5.9%。

带息负债比率(%)为18.38%,优于行业优秀值21.6%。

偿债能力状况(四)发展能力状况得分54分,结论一般国信证券2023年上半年销售(营业)增长率(%)为-1.18%,低于行业平均值6.4%,高于行业较差值-2.7%。

资本保值增值率(%)为108.8%,高于行业平均值105.7%,低于行业良好值111.1%。

销售(营业)利润增长率(%)为5.92%,低于行业平均值7.0%,高于行业较差值-8.7%。

总资产增长率(%)为1.1%,低于行业较差值1.3%,高于行业极差值-9.9%。

发展能力状况(注:报告中使用的行业值为2022年社会服务业国资委企业绩效评价值。

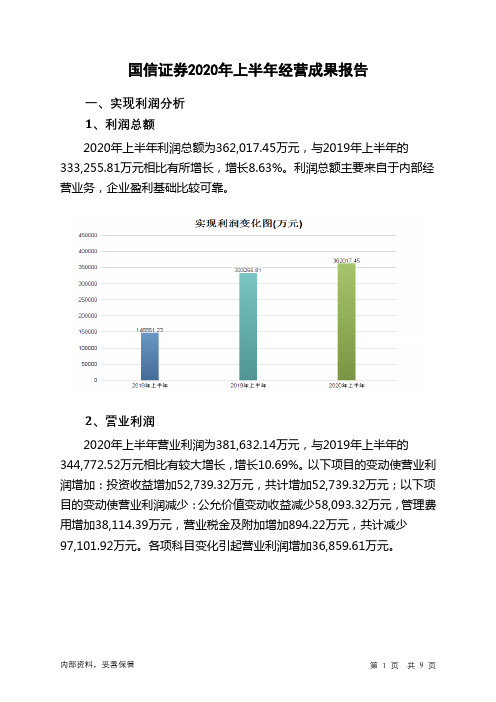

国信证券2020年上半年经营成果报告

三、盈利能力分析 1、盈利能力基本情况

国信证券2020年上半年的营业利润率为47.47%,总资产报酬率为 2.84%,净资产收益率为11.30%,成本费用利润率为120.97%。企业实际 投入到企业自身经营业务的资产为17,730,347.74万元,经营资产的收益率 为4.30%,而对外投资的收益率为123.50%。

260,250.97

15.18

0

1.95 5,152.27

-

0

82.87 255,0

299,259.57

-

0

1.98 6,046.48

-

0

98.02 293,213.09

-

0

-

0

2.02

-

97.98

-

2、总成本变化情况及原因分析

国信证券2020年上半年成本费用总额为299,259.57万元,与2019年 上半年的260,250.97万元相比有较大增长,增长14.99%。以下项目的变动 使总成本增加:管理费用增加38,114.39万元,营业税金及附加增加894.22 万元,共计增加39,008.6万元。

内部资料,妥善保管

第2页 共9页

项目名称 营业收入 利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年上半年

2019年上半年

数值 增长率(%) 数值 增长率(%)

2020年上半年 数值 增长率(%)

405,995.12

653,360.21

60.93 803,859.99

23.03

146,851.23

333,255.81

126.93 362,017.45

8.63

147,523.96

002736国信证券2023年三季度财务分析结论报告

国信证券2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为140,219.42万元,与2022年三季度的155,977.98万元相比有较大幅度下降,下降10.10%。

利润总额主要来自于对外投资所取得的收益。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2023年三季度管理费用为183,939.43万元,与2022年三季度的201,241.86万元相比有较大幅度下降,下降8.6%。

2023年三季度管理费用占营业收入的比例为43.43%,与2022年三季度的40.26%相比有较大幅度的提高,提高3.17个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,国信证券2023年三季度是有现金支付能力的,其现金支付能力为22,956,456.84万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国信证券2023年三季度的营业利润率为32.93%,总资产报酬率为1.38%,净资产收益率为4.73%,成本费用利润率为75.09%。

企业实际投入到企业自身经营业务的资产为23,270,241.45万元,经营资产的收益率为2.40%,而对外投资的收益率为159.43%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析国信证券2023年三季度总资产周转次数为0.04次,比2022年三季度周转速度放慢,周转天数从7075.41天延长到8635.03天。

券商财务分析报告(3篇)

第1篇一、前言随着我国证券市场的不断发展,券商作为证券市场的重要参与者,其财务状况直接关系到整个市场的稳定与健康发展。

本报告通过对某券商的财务报表进行分析,旨在揭示其财务状况、盈利能力、偿债能力、运营能力等方面的状况,为投资者、监管机构及券商自身提供参考。

二、公司概况某券商成立于1998年,总部位于我国某一线城市,是一家综合性券商。

公司业务范围涵盖证券经纪、证券投资咨询、资产管理、证券承销与保荐、融资融券、股票质押式回购等。

经过多年的发展,公司已成为我国证券市场的重要参与者之一。

三、财务报表分析1. 资产负债表分析(1)资产分析根据某券商2021年度资产负债表,截至2021年12月31日,公司总资产为XX亿元,较上一年同期增长XX%。

其中,流动资产为XX亿元,占比XX%,非流动资产为XX亿元,占比XX%。

流动资产中,货币资金为XX亿元,占比XX%,应收账款为XX亿元,占比XX%,其他流动资产为XX亿元,占比XX%。

非流动资产中,固定资产为XX亿元,占比XX%,无形资产为XX亿元,占比XX%。

(2)负债分析截至2021年12月31日,某券商总负债为XX亿元,较上一年同期增长XX%。

其中,流动负债为XX亿元,占比XX%,非流动负债为XX亿元,占比XX%。

流动负债中,短期借款为XX亿元,占比XX%,应付账款为XX亿元,占比XX%,其他流动负债为XX亿元,占比XX%。

非流动负债中,长期借款为XX亿元,占比XX%,应付债券为XX亿元,占比XX%。

(3)股东权益分析截至2021年12月31日,某券商股东权益为XX亿元,较上一年同期增长XX%。

其中,实收资本为XX亿元,占比XX%,资本公积为XX亿元,占比XX%,盈余公积为XX亿元,占比XX%,未分配利润为XX亿元,占比XX%。

2. 利润表分析(1)营业收入分析根据某券商2021年度利润表,公司营业收入为XX亿元,较上一年同期增长XX%。

其中,证券经纪业务收入为XX亿元,占比XX%,证券投资咨询业务收入为XX亿元,占比XX%,资产管理业务收入为XX亿元,占比XX%,证券承销与保荐业务收入为XX亿元,占比XX%。

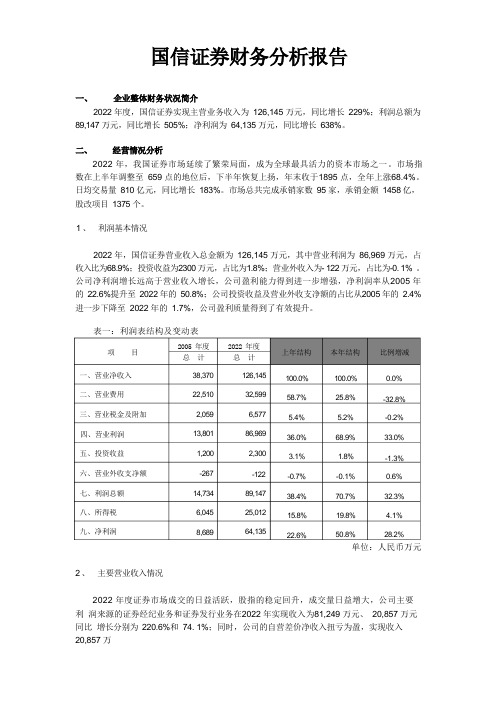

国信证券财务分析报告

2022 年度,国信证券实现主营业务收入为 126,145 万元,同比增长 229%;利润总额为 89,147 万元,同比增长 505%;净利润为 64,135 万元,同比增长 638%。

2022 年,我国证券市场延续了繁荣局面,成为全球最具活力的资本市场之一。

市场指 数在上半年调整至 659 点的地位后,下半年恢复上扬,年末收于1895 点,全年上涨68.4%。

日均交易量 810 亿元,同比增长 183%。

市场总共完成承销家数 95 家,承销金额 1458 亿, 股改项目 1375 个。

1 、 利润基本情况2022 年,国信证券营业收入总金额为 126,145 万元,其中营业利润为 86,969 万元,占 收入比为68.9%;投资收益为2300 万元,占比为1.8%;营业外收入为- 122 万元,占比为-0. 1% 。

公司净利润增长远高于营业收入增长,公司盈利能力得到进一步增强,净利润率从2005 年 的 22.6%提升至 2022 年的 50.8%;公司投资收益及营业外收支净额的占比从2005 年的 2.4% 进一步下降至 2022 年的 1.7%,公司盈利质量得到了有效提升。

表一:利润表结构及变动表单位:人民币万元2 、 主要营业收入情况2022 年度证券市场成交的日益活跃,股指的稳定回升,成交量日益增大,公司主要利 润来源的证券经纪业务和证券发行业务在2022 年实现收入为81,249 万元、 20,857 万元同比 增长分别为 220.6%和 74. 1%;同时,公司的自营差价净收入扭亏为盈,实现收入 20,857 万项 目一、营业净收入二、营业费用三、营业税金及附加四、营业利润五、投资收益六、营业外收支净额七、利润总额八、所得税九、净利润2022 年度 总 计126,14532,5996,57786,9692,300-12289,14725,01264,1352005 年度 总 计38,37022,5102,05913,8011,200-26714,7346,0458,689上年结构100.0%58.7%5.4%36.0%3.1%-0.7%38.4%15.8%22.6% 本年结构100.0%25.8%5.2%68.9%1.8%-0.1%70.7%19.8%50.8%比例增减0.0%-32.8%-0.2%33.0%-1.3%0.6%32.3%4.1%28.2%元。

国信证券调研报告

国信证券调研报告国信证券调研报告报告时间:YYYY年MM月DD日报告编号:XXXXXX一、调研目的本次调研旨在对于国信证券进行全面了解,包括其经营情况、风险管理、市场竞争力以及发展方向等方面,为投资者提供有关该公司的详尽信息。

二、调研内容1. 公司概况国信证券成立于XXXX年,是一家位列中国证券业前列的综合性证券公司。

公司总部位于XX市,在全国范围内设有多个营业机构,服务遍及全国,并通过全球合作伙伴网络拓展了海外市场。

2. 经营情况国信证券目前的经营情况良好。

经过多年的发展,公司已形成了以证券经纪与交易、研究与投资咨询、投资银行等为主要业务的经营体系。

公司秉持客户至上的原则,为广大客户提供全方位、高质量的金融服务。

同时,公司注重技术创新和数字化转型,不断提升服务水平和客户体验。

3. 风险管理如同其他证券公司一样,国信证券也面临各种风险,包括市场风险、信用风险、流动性风险等。

但公司在风险管控方面表现出良好的能力。

国信证券建立了完善的内部控制体系,实行严密的交易监管和风险管理,确保客户利益最大化。

4. 市场竞争力国信证券在市场竞争中保持了一定的优势和竞争力。

公司凭借其规模庞大和口碑良好的服务质量,吸引了大量的投资者。

与此同时,公司也积极拓展海外市场,与国际知名金融机构建立了合作关系,提升了竞争力。

5. 发展方向国信证券在未来发展中将继续注重技术创新和数字化转型,以满足不断增长的客户需求。

公司计划通过加强技术研发和人才培养,提升核心竞争力,开拓更多的业务领域。

同时,国信证券也将进一步优化内部管理,提高综合运营效益。

三、调研结论综合以上调研内容,我们对国信证券持乐观态度。

国信证券作为中国证券业的重要机构,具备良好的市场竞争力和发展潜力。

公司在风险管理和服务质量方面表现出色,有能力应对市场变化和挑战。

此外,公司注重技术创新和数字化转型,将在未来继续保持竞争优势。

基于这些因素,我们认为国信证券具备投资价值。

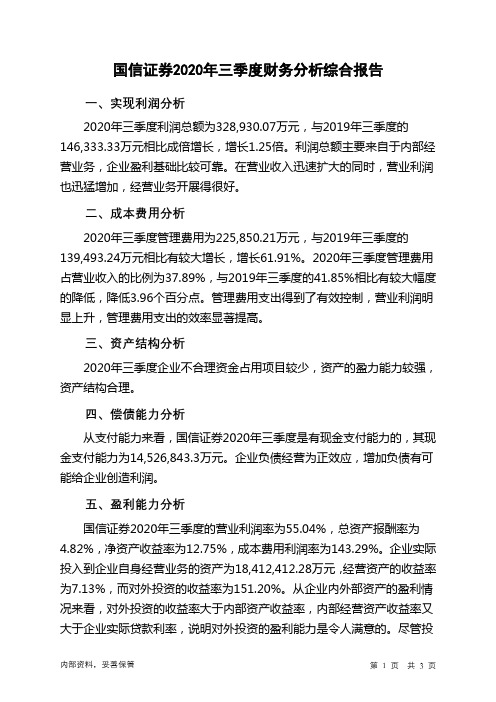

国信证券2020年三季度财务分析结论报告

国信证券2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为328,930.07万元,与2019年三季度的146,333.33万元相比成倍增长,增长1.25倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度管理费用为225,850.21万元,与2019年三季度的139,493.24万元相比有较大增长,增长61.91%。

2020年三季度管理费用占营业收入的比例为37.89%,与2019年三季度的41.85%相比有较大幅度的降低,降低3.96个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,国信证券2020年三季度是有现金支付能力的,其现金支付能力为14,526,843.3万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国信证券2020年三季度的营业利润率为55.04%,总资产报酬率为4.82%,净资产收益率为12.75%,成本费用利润率为143.29%。

企业实际投入到企业自身经营业务的资产为18,412,412.28万元,经营资产的收益率为7.13%,而对外投资的收益率为151.20%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管投内部资料,妥善保管第1 页共3 页。

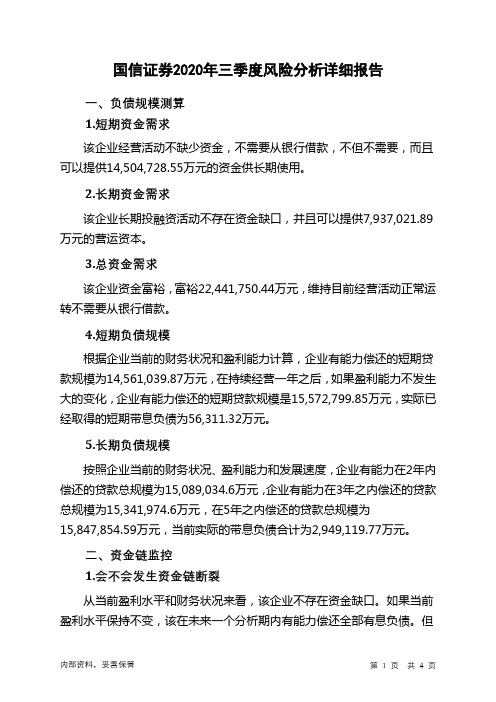

国信证券2020年三季度财务风险分析详细报告

国信证券2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供14,504,728.55万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供7,937,021.89万元的营运资本。

3.总资金需求

该企业资金富裕,富裕22,441,750.44万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为14,561,039.87万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是15,572,799.85万元,实际已经取得的短期带息负债为56,311.32万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为15,089,034.6万元,企业有能力在3年之内偿还的贷款总规模为15,341,974.6万元,在5年之内偿还的贷款总规模为

15,847,854.59万元,当前实际的带息负债合计为2,949,119.77万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国信证券财务分析报告

一、企业整体财务状况简介

2006年度,国信证券实现主营业务收入为126,145万元,同比增长229%;利润总额为89,147万元,同比增长505%;净利润为64,135万元,同比增长638%。

二、经营情况分析

2006年,我国证券市场延续了繁荣局面,成为全球最具活力的资本市场之一。

市场指数在上半年调整至659点的地位后,下半年恢复上扬,年末收于1895点,全年上涨68.4%。

日均交易量810亿元,同比增长183%。

市场总共完成承销家数95家,承销金额1458亿,股改项目1375个。

1、利润基本情况

2006年,国信证券营业收入总金额为126,145万元,其中营业利润为86,969万元,占收入比为68.9%;投资收益为2300万元,占比为1.8%;营业外收入为-122万元,占比为-0.1% 。

公司净利润增长远高于营业收入增长,公司盈利能力得到进一步增强,净利润率从2005年的22.6%提升至2006年的50.8%;公司投资收益及营业外收支净额的占比从2005年的2.4%进一步下降至2006年的1.7%,公司盈利质量得到了有效提升。

单位:人民币万元

2、主要营业收入情况

2006年度证券市场成交的日益活跃,股指的稳定回升,成交量日趋增大,公司主要利润来源的证券经纪业务和证券发行业务在2006年实现收入为81,249万元、20,857万元同比增长分别为220.6%和74.1%;同时,公司的自营差价净收入扭亏为盈,实现收入20,857万

元。

表二:收入结构及变动表

单位:人民币万元

在收入构成中,证券经纪业务收入占比为64.4%,仍占公司整体收入三分之二强,从单项较上期相比较而言,自营业务部分收入及其他收入的比重从2005年的2.8%上升至19.1%。

公司收入证券经纪业务比重过高,收入整体结构并无明显改善,受市场周期性影响较大。

◆经纪业务

2006年,抓住市场良好的发展机遇,加快发展,手续费净收入同比增长220.6%,而同期市场交易量指标增长为181.8%。

各营业部数据分析详见后<营业部经营状况>

◆证券发行业务

2006年国信证券投银主承销12家,同比增长140%,主承销家数由行业内第二名升至行业内第一名;承销总金额58亿,同比增长107%,主承销金额排名由行业内第六名下降至行业内第七名;股改项目完成85家,同比增长143%,股改项目家数排名由行业内第二名下降至行业内第三名。

表三:证券发行业务变动表单位:人民币万元

单位:人民币万元

自营业务

报告期末,公司自营投资市值为93,800万元,实现差价净收入16,800万元。

2006年国信证券在市场回暖的情况下,抓住市场机会,在保持公司较低风险敞口的前提下,获得了较高的收益率,为公司今年的业绩增长作出了重要贡献。

图一:

公司自有证券结构同比2005年进一步优化,持仓市值前五只证券占总市值比例从2005年的79.11%下降至61.30%。

年末市值组成如下:

交易量比例由2005年1.56‰提升至2006年1.68‰。

单位:人民币万元

(2)表八:各营业部利润总额分布情况

5、与竞争对手经营情况比较

从公司整体经营规模上看,国信证券与国鑫证券基本持平,但小于国兴证券;从公司盈利能力上看,国鑫证券较优于国信证券,而国兴证券过高的营业费用率导致盈利能力不足;从业务结构上看,手续费净收入的比重过高,是国信证券与国兴证券同时存在的问题,导致业绩增长受市场周期波动影响较大,而同时良好的收入结构保证了国鑫证券相比之下,拥有较好的业绩抗周期能力。

三、总结

在资本市场繁荣发展的今天,国信证券秉承“规范、稳健、开拓、创新”的经营理念,抓住机遇,勇于发展,于2006年实现了经营业绩的大幅增长。

为了保持行业的领先地位及竞争优势,我们需要在以下几个方面做出突破:

1、优化收入结构,提升盈利质量

2、大力发展投行,要在行业内持续领跑

3、加强自营投资管理,合理控制风险

4、有计划、有重点布局地发展地区营业部,保证市场份额。