设备更新决策excel模板

如何在EXCEL中创建与使用自定义模板

如何在EXCEL中创建与使用自定义模板在日常工作中,Excel不仅仅是一个强大的数据处理工具,还是各类信息展示与管理的得力助手。

对于经常需要制作报告、日程安排表或财务分析的人来说,掌握自定义模板的制作与使用方法,能够大幅提升工作效率。

下面将详细介绍如何创建和使用这些自定义模板。

创建自定义模板的步骤设计你的模板在创建任何模板之前,首先要明确你需要什么样的模板。

无论是预算表、项目计划,还是其他数据汇总,设计是第一步。

可以考虑以下几点:格式:明确表格的行列结构,设计适合的数据展示格式。

样式:选择合适的字体、颜色、边框,以确保整体美观。

功能:想清楚需要哪些Excel功能,如公式、数据验证、条件格式等。

设置表格一旦设计好模板,首先在Excel中新建一个工作簿。

在这个工作簿中,根据需求设置列标题、行标题,并输入相应的示例数据。

尽量让内容具有代表性,以方便后续的使用。

应用公式与功能为了让模板更具实用性,可以在单元格中应用公式。

在进行财务预算时,可以使用总计、平均值等函数学,也可以设置一些数据验证规则。

这些功能能够帮助用户在使用模板时自动计算和检查输入的数据。

保存为模板文件完成所有设计后,选择”另存为”选项。

在文件类型中选择“Excel模板(*.xltx)”。

记得为模板命名,确保下一次可以快速找到。

选择一个便于找到的位置进行保存,如“我的模板”文件夹。

使用自定义模板打开模板在需要使用模板时,打开Excel,选择“新建”,在“个人”选项卡中找到你刚才保存的模板文件。

点击它,即可生成一个新工作簿。

这样,你就可以在不影响原模板的情况下进行编辑和输入数据。

填写和修改数据在使用模板时,根据实际需要填写数据。

由于模板已经设置了格式和公式,因此可以直接输入数据,系统会自动根据公式进行计算,同时保持表格的整齐。

在填写过程中,如果需要对某些部分进行修改,比如增加新的字段,或者调整格式,直接使用Excel的基本功能完成。

在调整后,可以再次保存文件,以备后用。

EXCEL实训心得(1)

Excel实训报告这次实训的主要内容是财务分析模型设计、投资决策、流动资金管理模型、筹资分析与决策。

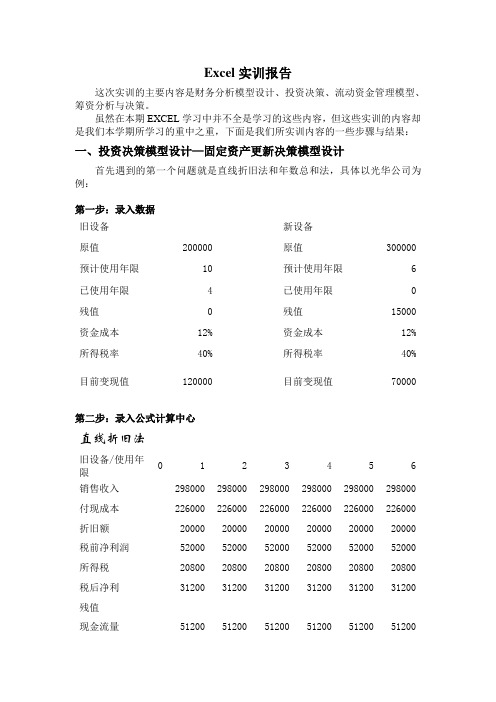

虽然在本期EXCEL学习中并不全是学习的这些内容,但这些实训的内容却是我们本学期所学习的重中之重,下面是我们所实训内容的一些步骤与结果:一、投资决策模型设计—固定资产更新决策模型设计首先遇到的第一个问题就是直线折旧法和年数总和法,具体以光华公司为例:第一步:录入数据旧设备新设备原值200000 原值300000预计使用年限10 预计使用年限 6已使用年限 4 已使用年限0残值0 残值15000资金成本12% 资金成本12%所得税率40% 所得税率40% 目前变现值120000 目前变现值70000第二步:录入公式计算中心直线折旧法旧设备/使用年0 1 2 3 4 5 6 限销售收入298000 298000 298000 298000 298000 298000 付现成本226000 226000 226000 226000 226000 226000 折旧额20000 20000 20000 20000 20000 20000 税前净利润52000 52000 52000 52000 52000 52000 所得税20800 20800 20800 20800 20800 20800 税后净利31200 31200 31200 31200 31200 31200 残值现金流量51200 51200 51200 51200 51200 51200年数总和法新设备/使用0 1 2 3 4 5 6 年限70000销售收入348000 348000 348000 348000 348000 348000付现成本206000 206000 206000 206000 206000 206000折旧额81429 67857 54286 40714 27143 13571税前净利润60571 74143 87714 101286 114857 128429所得税24229 29657 35086 40514 45943 51371税后净利36343 44486 52629 60771 68914 77057残值15000现金流量117771 112343 106914 101486 96057 105629 二、流动资金管理模型企业的流动资金是企业的“血液” ,它的流动和运动,反映在企业生产经营中的各个环节,其表现形式为:货币形态—实物形态—货币形态,周而复始,不断循环。

2024版全新Excel

2024全新Excel•Excel 2024新特性概述•数据处理与分析能力提升•协作与共享功能改进•自动化与智能化发展趋势目录•学习资源与培训支持•总结回顾与展望01CATALOGUEExcel 2024新特性概述新版本背景及发展目标应对日益增长的数据处理需求01随着大数据时代的到来,用户需要更强大的工具来处理和分析海量数据。

Excel 2024旨在提供更高效、更智能的数据处理功能,满足用户的迫切需求。

推动数字化转型02数字化转型已成为企业和个人的共同需求。

Excel 2024通过引入先进的数据科学功能和自动化工具,帮助用户更好地应对数字化转型的挑战。

提升用户体验和生产力03在保持Excel一贯的易用性的基础上,Excel 2024进一步优化了用户界面和操作流程,旨在提升用户的工作效率和体验。

强大的数据处理能力Excel 2024引入了新的数据处理引擎,支持更快速、更准确地处理大量数据。

同时,新增了多种数据清洗和转换工具,帮助用户更轻松地准备和分析数据。

集成的人工智能技术Excel 2024集成了先进的人工智能技术,如自然语言处理、机器学习和预测分析等。

这些技术可帮助用户自动发现数据中的规律和趋势,提供智能化的决策支持。

协作与共享功能增强Excel 2024进一步优化了协作与共享功能,支持多人同时在线编辑和实时同步。

此外,新增了版本控制和冲突解决机制,确保团队协作的顺畅进行。

先进的数据可视化功能Excel 2024提供了丰富的图表类型和自定义选项,支持用户创建更具吸引力和洞察力的数据可视化作品。

此外,新增了智能推荐功能,可根据用户数据自动推荐合适的图表类型。

主要功能与创新点介绍用户界面及操作体验优化简洁直观的用户界面Excel 2024采用了全新的用户界面设计,以简洁直观的风格呈现各项功能。

通过合理的布局和分组,用户可以更快速地找到所需的功能和命令。

个性化设置与自定义Excel 2024支持用户根据个人喜好和工作习惯进行个性化设置,如自定义快捷键、调整界面主题和配色等。

仓位管理记录 excel

仓位管理记录 excel仓位管理是企业中非常重要的一项工作,它涉及到库存、物流和供应链等方面。

为了实现高效的仓位管理,很多企业选择使用 Excel 表格来记录和跟踪仓位的使用情况。

本文将介绍如何通过 Excel 的功能来进行仓位的管理记录。

一、仓位管理表格的设计在使用 Excel 进行仓位管理之前,首先需要设计一个合适的仓位管理表格。

表格的设计应该包含以下几个方面的内容:1. 仓位编号:每个仓位都应该有一个独特的编号,便于快速识别和查找。

2. 仓位类型:可以根据需求将仓位分为不同的类型,如货架、储物柜等。

这样可以更好地组织和管理仓位。

3. 仓位容量:记录每个仓位的容量,方便在仓位使用时进行合理安排。

4. 仓位状态:记录仓位的使用状态,如可用、占用、损坏等,以便进行仓位调配和维护。

5. 产品信息:记录每个仓位中存放的产品信息,包括产品名称、数量、入库时间等。

这有助于及时追踪产品的位置和库存情况。

根据以上几个要素,可以在 Excel 中创建一个仓位管理表格,并按照需要进行填写和修改。

二、仓位管理记录方法在进行仓位管理时,可以通过以下几种方法记录和更新仓位数据:1. 手动输入:在 Excel 表格中手动输入仓位信息和相关数据。

这种方法适用于仓位数量较少,更新频率不高的情况。

2. 数据导入:将其他系统中的仓位数据导出为 Excel 格式,再导入到仓位管理表格中。

这种方法适用于仓位数量较多且有其他系统与之关联的情况。

3. 条形码扫描:使用扫描枪等设备,通过扫描仓位和产品的条形码,将数据自动录入到 Excel 表格中。

这种方法适用于需要快速且准确地记录仓位信息的情况。

无论是哪种记录方法,都需要保证数据的准确性和完整性。

同时,及时更新和调整仓位数据,以满足实际需求。

三、仓位管理的优势通过使用 Excel 进行仓位管理,可以带来以下几个优势:1. 灵活性:可以根据实际需求自定义仓位管理表格的格式和功能,以适应不同的仓库和物流管理需求。

EXCEL上级操作1

上级要求:1、对已讲过的内容,按照讲稿操作练习,达到通过上机练习应进一步掌握Excel的基本概念和基本操作。

2、按照各题的要求练习操作练习1:按下图格式编辑经贸系学生统计表。

要求:⑴学号通过复制得到;⑵政治面目通过数组填充。

图1-12、单元格区域的操作:⑴连续区域;⑵合计区域;⑶交际区域。

练习2:按图格式及要求进行区域运算操作:要求:用区域运算符计算⑴分别计算A区域、B区域数字的和;⑵A区域和B区域的数字的总和;⑶A区域与B区域共有区域数字的和。

图1-2练习3:单元格区域引用的操作:按下图所示,将利率所在的单元格绝对引用,年数所在单元格相对引用计算1元的复利现值系数。

图1-3练习四:函数练习,结合IF函数完成工资表的计算,即把图1-4中的所需要计算数字填上,个人所得税扣除金额为1600元。

图1-4练习五:方案分析练习。

利用方案分析工具完成企业在不同情况下的利润计算。

资料如图1-5所示。

图1-5计算结果如图1-6所示。

图1-6练习六:年金函数、本金函数、利息函数练习。

⑴一名学生在入学时,从银行申请了助学贷款40000元。

按照贷款合同,该生从毕业起10年内分期偿还这笔贷款,每年年终偿还固定金额;贷款利率均为3%,从该生毕业起开始计息,要求计算该生每年年末须偿还的贷款金额,以及各年偿还金额中本金和利息各为多少。

⑵该项贷款还规定,借款人毕业后可以自己选择每年偿还金额,要求是还款期限必须保证在10年以内且每年偿还进而固定。

假如该生拟每准备用5年的时间偿还,计算为实现该目标该同学每年末应偿还多少金额。

练习七:单变量求解练习。

父母准备为其子女将来的求学进行储蓄。

他们计划从孩子的12岁起到他17岁,每年年初存入一定金额,从孩子18岁上大学开始到21岁,每年年初支取一定金额作为学费。

首先,假定在孩子12岁到17岁每年存款6000元,利率为3%。

然后,从18岁开始每年年初至取10000元,到21岁的年终。

问到21岁年终时该存款的帐面余额为多少?如果其他条件不变,要求计算前6年每年存款为多少时,可以到21岁年终收支平衡,即节余金额为零。

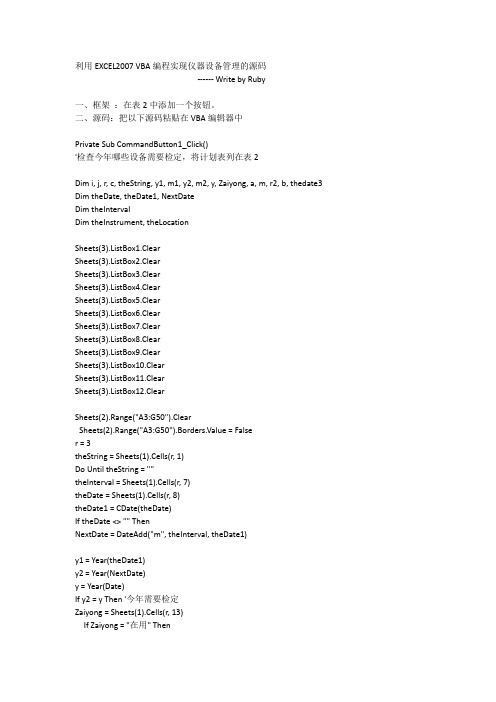

利用EXCEL2007 VBA编程实现仪器设备管理的源码

利用EXCEL2007 VBA编程实现仪器设备管理的源码------ Write by Ruby一、框架:在表2中添加一个按钮。

二、源码:把以下源码粘贴在VBA编辑器中Private Sub CommandButton1_Click()'检查今年哪些设备需要检定,将计划表列在表2Dim i, j, r, c, theString, y1, m1, y2, m2, y, Zaiyong, a, m, r2, b, thedate3 Dim theDate, theDate1, NextDateDim theIntervalDim theInstrument, theLocationSheets(3).ListBox1.ClearSheets(3).ListBox2.ClearSheets(3).ListBox3.ClearSheets(3).ListBox4.ClearSheets(3).ListBox5.ClearSheets(3).ListBox6.ClearSheets(3).ListBox7.ClearSheets(3).ListBox8.ClearSheets(3).ListBox9.ClearSheets(3).ListBox10.ClearSheets(3).ListBox11.ClearSheets(3).ListBox12.ClearSheets(2).Range("A3:G50").ClearSheets(2).Range("A3:G50").Borders.Value = Falser = 3theString = Sheets(1).Cells(r, 1)Do Until theString = ""theInterval = Sheets(1).Cells(r, 7)theDate = Sheets(1).Cells(r, 8)theDate1 = CDate(theDate)If theDate <> "" ThenNextDate = DateAdd("m", theInterval, theDate1)y1 = Year(theDate1)y2 = Year(NextDate)y = Year(Date)If y2 = y Then '今年需要检定Zaiyong = Sheets(1).Cells(r, 13)If Zaiyong = "在用" Thenm2 = Month(NextDate)a = Sheets(1).Cells(r, 2)theLocation = CStr(a) + "区:" theInstrument = theLocation + theString Select Case m2Case 1Sheets(3).ListBox1.AddItem (theInstrument) Case 2Sheets(3).ListBox2.AddItem (theInstrument) Case 3Sheets(3).ListBox3.AddItem (theInstrument) Case 4Sheets(3).ListBox4.AddItem (theInstrument) Case 5Sheets(3).ListBox5.AddItem (theInstrument) Case 6Sheets(3).ListBox6.AddItem (theInstrument) Case 7Sheets(3).ListBox7.AddItem (theInstrument) Case 8Sheets(3).ListBox8.AddItem (theInstrument) Case 9Sheets(3).ListBox9.AddItem (theInstrument) Case 10Sheets(3).ListBox10.AddItem (theInstrument) Case 11Sheets(3).ListBox11.AddItem (theInstrument) Case 12Sheets(3).ListBox12.AddItem (theInstrument) End Select'将当月需检定的设备清单列于表2'获取表2当前行号r2 = 3b = Sheets(2).Cells(r2, 1)Do Until b = ""r2 = r2 + 1b = Sheets(2).Cells(r2, 1)Loopm = Month(Date)If m2 = m ThenSheets(2).Cells(r2, 1) = theStringSheets(2).Cells(r2, 2) = Sheets(1).Cells(r, 2)Sheets(2).Cells(r2, 3) = Sheets(1).Cells(r, 3)thedate3 = Sheets(1).Cells(r, 8)Sheets(2).Cells(r2, 4) = thedate3Sheets(2).Cells(r2, 5) = Sheets(1).Cells(r, 7)Sheets(2).Cells(r2, 6) = NextDateSheets(2).Cells(r2, 7) = Sheets(1).Cells(r, 9)End Ifg = "A2:G" & Trim(Str(r2))Sheets(2).Range(g).Borders.Value = True'Sheets(2).Rows(8).AutoFitEnd IfEnd IfElse '如果没有输入检定日期,则当月检NextDate = Date '说明没有登记过检定日期,需尽快检定Zaiyong = Sheets(1).Cells(r, "L")If Zaiyong = "在用" Thenm2 = Month(NextDate)a = Sheets(1).Cells(r, 2)theLocation = CStr(a) + "区:"theInstrument = theLocation + theStringSelect Case m2Case 1Sheets(3).ListBox1.AddItem (theInstrument)Case 2Sheets(3).ListBox2.AddItem (theInstrument)Case 3Sheets(3).ListBox3.AddItem (theInstrument)Case 4Sheets(3).ListBox4.AddItem (theInstrument)Case 5Sheets(3).ListBox5.AddItem (theInstrument)Case 6Sheets(3).ListBox6.AddItem (theInstrument)Case 7Sheets(3).ListBox7.AddItem (theInstrument)Case 8Sheets(3).ListBox8.AddItem (theInstrument)Case 9Sheets(3).ListBox9.AddItem (theInstrument)Case 10Sheets(3).ListBox10.AddItem (theInstrument)Case 11Sheets(3).ListBox11.AddItem (theInstrument)Case 12Sheets(3).ListBox12.AddItem (theInstrument)End SelectEnd If'将当月需检定的设备清单列于表2'获取表2当前行号r2 = 3b = Sheets(2).Cells(r2, 1)Do Until b = ""r2 = r2 + 1b = Sheets(2).Cells(r2, 1)Loopm = Month(Date)If m2 = m ThenSheets(2).Cells(r2, 1) = theStringSheets(2).Cells(r2, 2) = Sheets(1).Cells(r, 2)Sheets(2).Cells(r2, 3) = Sheets(1).Cells(r, 3)thedate3 = Sheets(1).Cells(r, 8)Sheets(2).Cells(r2, 4) = thedate3Sheets(2).Cells(r2, 5) = Sheets(1).Cells(r, 7)Sheets(2).Cells(r2, 6) = NextDateSheets(2).Cells(r2, 7) = Sheets(1).Cells(r, 9)End Ifg = "A2:G" & Trim(Str(r2))Sheets(2).Range(g).Borders.Value = True'Sheets(2).Rows(8).AutoFitEnd If'将数据更新到表2r = r + 1theString = Sheets(1).Cells(r, 1)LoopSheets(2).Rows(8).AutoFith = Sheets(3).ListBox1.HeightSheets(3).ListBox2.Height = hSheets(3).ListBox3.Height = hSheets(3).ListBox4.Height = hSheets(3).ListBox5.Height = hSheets(3).ListBox6.Height = hSheets(3).ListBox7.Height = hSheets(3).ListBox8.Height = hSheets(3).ListBox9.Height = hSheets(3).ListBox10.Height = hSheets(3).ListBox11.Height = hSheets(3).ListBox12.Height = hEnd SubPrivate Sub CommandButton2_Click()h = CommandButton2.Heightl = CommandButton2.Leftt = CommandButton2.TopUserForm1.Top = tUserForm1.Left = lUserForm1.ShowEnd SubPrivate Sub Worksheet_SelectionChange(ByVal Target As Range) Dim h, l, wh = Target.Topl = Target.Leftw = Target.Widthr = Target.RowIf r > 2 ThenCommandButton2.Top = hbel2.Caption = Sheets(1).Cells(r, 1)bel3.Caption = Sheets(1).Cells(r, 5)bel4.Caption = Sheets(1).Cells(r, 3)bel5.Caption = Sheets(1).Cells(r, 6)bel6.Caption = Sheets(1).Cells(r, 16)bel7.Caption = Sheets(1).Cells(r, 17) bel8.Caption = Sheets(1).Cells(r, 8) bel20.Caption = Sheets(1).Cells(r, 10) bel21.Caption = Sheets(1).Cells(r, 11)theInterval = Sheets(1).Cells(r, 7)theDate = Sheets(1).Cells(r, 8)theDate1 = CDate(theDate)If theDate <> "" ThenNextDate = DateAdd("m", theInterval, theDate1) bel9.Caption = CStr(NextDate)Elsebel9.Caption = ""End Ifs = Sheets(1).Cells(r, 13)If s = "在用" ThenUserForm1.Image2.Visible = TrueUserForm1.Image3.Visible = FalseUserForm1.Image4.Visible = FalseElseIf s = "维修" ThenUserForm1.Image2.Visible = FalseUserForm1.Image3.Visible = TrueUserForm1.Image4.Visible = FalseElseIf s = "停用" ThenUserForm1.Image2.Visible = FalseUserForm1.Image3.Visible = FalseUserForm1.Image4.Visible = TrueEnd IfEnd IfEnd Sub。

EXCEL在固定资产更新决策中的应用研究

金 支 出 和 现 金 收 入 增 加 的 数 量 。 这 里 的 ” 金 ” 是 一 个 广 义 的 果 不计 提折 旧 企 业 的所 得 税 将 会 增 加许 多 .折 旧可 以起 到 减 少 现

概念 .它不仅包括各种 货币资金 .而且 还包括项 目需 要投入的

税 负 的 作 用 ,这 种 作 用 称 之 为 ” 旧抵 税 或 ” 收 挡板 ” 折 税 .税

企 业现有的非货 币资源 的变现价值 。一般而言 .新建项 目的现 负减少额 =折 旧额 X税率。 金流量包括现 金流 出量 . 现金流入量和现金净流量三个概念 。 固

定 资 产 更 新 决 策 的 现 金 流 量 比 较 特 殊 . 其 现 金 流 量 主 要 是 现 金 ( ) 后现 金 流 量 3税 加 入所 得税 后 .现 金 流 量 的 计 算 一般 有 以 下 3种 方 法 :

() 3

在 确 定投 资 方 案 的 相 关 的现 金 流 量 时 .应 遵 循 的 最 基 本 的 + 折 旧 X税 率 原 则 是 :只 有 增 量 现 金 流 量 才 是 与 项 目相 关 的现 金 流量 。 所 谓

以 上 3 公 式 实 际 上 是 等价 的 可 以相 互 推导 ( ) 个 略 ,其 中 最

3所得税和折旧对现金流量的影响 由于所得税是企业的一种现金流出, 它的大小取决于利润的大小

1建立 E C L X E 工作表 ,输入已知信息 说 明:某公司有一 台设备购于三年前 ,现在考虑是否需要 更

固定 资 产 更 新 决策 较 好 的分 析 方 法 是 比较 继 续 使 用和 进 行 更

起企业总现金 流量 的变动 ,哪些支出不会 引起企 业总现金流量 新决策两个方案的年平均运行成本 .一般 而言 ,年平均运行成本

运用Excel构建企业设备管理系统

运用Excel构建企业设备管理系统目录摘要 (2)关键词 (2)Abstract: (2)Keywords (2)引言 (3)1 企业设备管理的发展与方法 (3)1.1企业设备管理的发展 (3)1.2企业设备管理的基本方法 (3)2 Excel的简介 (4)3 本文研究的内容 (4)4.Excel在企业设备关系系统中的应用 (4)4.1 设备数据库的建立 (4)4.2 设备管理中的筛选或查询,通过筛选建立各类台账 (4)4.3 用Excel的分类汇总功能完成各种报表 (5)4.3.1数据排序 (5)4.3.2分类汇总与分级显示 (6)4.3.3自动求和 (6)4.3.4利用EXCEL的逻辑函数实现自动报警功能 (6)4.3.5利用EXCEL的资产资产折旧函数计算设备的折旧 (6)4.3.6图表生成 (6)5 利用设备台账对设备实施动态管理 (7)6 实现设备的档案化管理 (7)结论 (8)致谢 (8)参考文献 (8)运用Excel构建企业设备管理系统摘要: 本文介绍了企业设备管理在经济管理中的重要意义,以及企业目前设备管理的现状。

利用Excel软件在数据管理和数据分析方面的功能,建立设备数据库;利用Excel的丰富计算、分析工具及灵活多样的表达方式如排序,筛选,分类汇总等各项功能,完成各种设备查询,建立日常工作的各种报表,以及各种设备台账。

从而建立各种分析和决策模型,为经济管理所用。

关键词: Excel;设备数据库;设备管理;;提效Using Excel construction enterprise equipment management system management system Abstract: The equipment having introduced enterprise manages the main body of a book inimportance in economic management, and enterprise current situation that equipment manages at present. Make use of the Excel software function in the field of the data administration and data analysis , build the equipment data base; And classify and assembling waiting for the various function , accomplish various equipment inquiry if the way making use of the Excel enriching to secretly scheme against , analysing the implement and various nimble expressing being ordered , being sifting,establish various daily work report form, various equipment platform account. Build the various analysis and decision-making model thereby , be that economy administration uses.Keywords: Excel; Equipment data base; Equipment control; ; Mention an effect引言随着科学技术的快速发展,新成果不断的应用在设备上,使设备的现代化水平快速提高。

设备核算工作总结

设备核算工作总结

设备核算工作总结

在过去的一段时间里,我负责设备核算工作,通过对公司设备投资和使用情况的记录

和分析,我成功地完成了工作任务。

以下是我对这一阶段工作的总结:

1. 数据收集和整理:我主要负责收集和整理公司设备投资和使用的相关数据。

我与财

务部门和设备管理部门密切合作,准确地获取了设备购买费用、设备维护费用以及设

备使用量等数据。

2. 数据分析和报告:我使用Excel和其他数据分析工具对设备数据进行了详细的分析。

通过比较设备投资和使用情况,我能够提供有关设备使用效率、设备维护成本和设备

更新需求等方面的报告。

这些报告对公司决策提供了有力支持。

3. 成本控制和优化:通过设备核算工作,我发现了一些设备使用效率低下和维护成本

高昂的问题。

我与设备管理部门合作,提出了一些建议和改进措施来优化设备使用,

降低维护成本。

这些措施已经取得了显著的效果。

4. 管理沟通和协作:设备核算工作涉及到与财务部门、设备管理部门和其他相关部门

的密切合作。

我通过有效的沟通和协调,确保设备核算工作的顺利进行,并及时解决

了一些问题和难题。

总体而言,设备核算工作是一项关键的工作,对公司的设备使用和管理具有重要意义。

通过我的努力和团队合作,我成功地完成了设备核算工作,并取得了显著的成果。

我

将继续努力,不断提升自己在设备核算方面的能力,为公司提供更好的服务和支持。

Excel会计与财务管理—理论、方案暨模型(第三版)课件第8章 项目投资决策Excel模型

8.2.3应用举例

28

8.2.3应用举例

2.多个互斥投资项目评价模型 【例8-5】某公司现有A、B、C三个投资项目可供选择,这些项目

的初始(第0年)投资额与第1年继续投入的资金额以及它们在第1、2 两年的现金收入分别如下表所示:

三个项目在第2年以后将不再获得收入(即它们的有效期都等于两 年)。试在公司资本成本率等于15%的条件下确定三个投资项目中的 最优者。此外,如果公司贴现率有可能在5%-40%范围内变化的话, 试研究在此变化过程中最优投资项目的可能变化。

❖公式:=IRR(values,guess) (2)修正内部收益率函数——MIRR函数

❖功能:MIRR函数返回某一连续期间内定期发生的现金流 的修正内部收益率。函数 MIRR 同时考虑了投资的成本 (即投入资金的融资利率)和各期收入净额转成投资的报 酬率(再投资的收益率)。

❖公式:=MIRR(values, finance_rate, reinvest_rate)

9

8.1.1 项目投资决策财务评价方法

4. 现值指数法

10

8.1.1 项目投资决策财务评价方法

现值指数法的主要优点是,可以进行独立投资 机会获利能力的比较。如果两个投资机会是独立的, 而且净现值都大于零,哪一个应优先给予考虑,可 以根据现值指数来选择,现值指数大的方案为优。 现值指数可以看成是1元原始投资可望获得的现值 净收益,因此,可以作为评价方案的一个指标。它 是一个相对数指标,反映投资的效率;而净现值指 标是绝对数指标,反映投资的效益。

17

【例】一贷款投资项目的现金流数据如表所示,求该项目的 内部收益率。

贷款投资 数据

现金流量

贷款投资数据

净现金流入量 第0年 第1年 第2年 -21000 -27000 78000

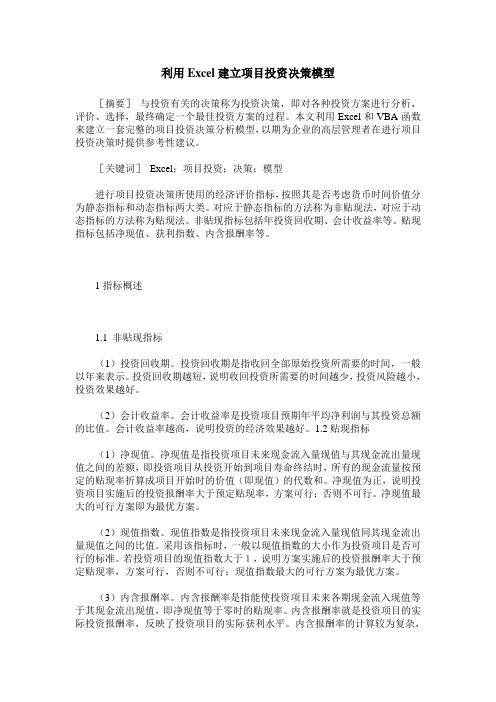

利用Excel建立项目投资决策模型

利用Excel建立项目投资决策模型[摘要]与投资有关的决策称为投资决策,即对各种投资方案进行分析、评价、选择,最终确定一个最佳投资方案的过程。

本文利用Excel和VBA函数来建立一套完整的项目投资决策分析模型,以期为企业的高层管理者在进行项目投资决策时提供参考性建议。

[关键词]Excel;项目投资;决策;模型进行项目投资决策所使用的经济评价指标,按照其是否考虑货币时间价值分为静态指标和动态指标两大类。

对应于静态指标的方法称为非贴现法,对应于动态指标的方法称为贴现法。

非贴现指标包括年投资回收期、会计收益率等。

贴现指标包括净现值、获利指数、内含报酬率等。

1指标概述1.1 非贴现指标(1)投资回收期。

投资回收期是指收回全部原始投资所需要的时间,一般以年来表示。

投资回收期越短,说明收回投资所需要的时间越少,投资风险越小,投资效果越好。

(2)会计收益率。

会计收益率是投资项目预期年平均净利润与其投资总额的比值。

会计收益率越高,说明投资的经济效果越好。

1.2贴现指标(1)净现值。

净现值是指投资项目未来现金流入量现值与其现金流出量现值之间的差额,即投资项目从投资开始到项目寿命终结时,所有的现金流量按预定的贴现率折算成项目开始时的价值(即现值)的代数和。

净现值为正,说明投资项目实施后的投资报酬率大于预定贴现率,方案可行;否则不可行。

净现值最大的可行方案即为最优方案。

(2)现值指数。

现值指数是指投资项目未来现金流入量现值同其现金流出量现值之间的比值。

采用该指标时,一般以现值指数的大小作为投资项目是否可行的标准。

若投资项目的现值指数大于1,说明方案实施后的投资报酬率大于预定贴现率,方案可行,否则不可行;现值指数最大的可行方案为最优方案。

(3)内含报酬率。

内含报酬率是指能使投资项目未来各期现金流入现值等于其现金流出现值,即净现值等于零时的贴现率。

内含报酬率就是投资项目的实际投资报酬率,反映了投资项目的实际获利水平。

内含报酬率的计算较为复杂,根据投资项目现金流量的特点,可以分别采用简便法和逐次测试法。

excel资产管理模板

excel资产管理模板

Excel资产管理模板是一种用于记录和管理公司或个人资产的工具。

它可以帮助你跟踪资产的购买、使用、维护和处置情况,从而确保资产的有效利用和合规性。

以下是一个简单的Excel资产管理模板示例:

1. 打开Excel,创建一个新的工作簿。

2. 在第一行,输入以下列标题:

A1: 资产编号

B1: 资产名称

C1: 资产类别

D1: 购买日期

E1: 购买价格

F1: 预计使用年限

G1: 累计折旧

H1: 净值(购买价格累计折旧)

I1: 资产状态(如:在用、闲置、报废等)

J1: 负责人

K1: 备注

3. 从第二行开始,输入每个资产的详细信息。

例如:

A2: 001

B2: 笔记本电脑

C2: IT设备

D2: 2020-01-01

E2: 5000元

F2: 5年

G2: =E2 * (F2 / 12 * (TODAY() D2) / 365)

H2: =E2 G2

I2: 在用

J2: 张三

K2: 无

4. 根据需要,可以使用Excel的公式和功能来自动计算和更新数据。

例如,可以使用SUM函数来计算所有资产的净值总和,或者使用条件格式来突出显示已报废或即将到期的资产。

5. 如果需要,可以添加更多列来记录其他相关信息,如供应商、保修期限、维修记录等。

6. 最后,定期保存并更新资产信息,以确保数据的准确性和完整性。

浅析Excel在建立盈亏临界分析决策模型中的应用

浅析Excel在建立盈亏临界分析决策模型中的应用王晓俊【摘要】本文主要以现代经济管理理论为依据,从技术层面介绍用Excel建立盈亏临界分析决策模型和可调动态图表的基本方法。

%This paper mainly takes the modern economic management theory as the basis, and introduces the basic method to establish breakeven analysis decision model and adjustable dynamic chart by Excel from a technical level.【期刊名称】《价值工程》【年(卷),期】2015(000)023【总页数】3页(P38-40)【关键词】EXCEL;管理决策;模型【作者】王晓俊【作者单位】深圳市第一职业技术学校,深圳518026【正文语种】中文【中图分类】F275现代企业在做盈亏临界分析时,很多大中型企业一般采用委托软件公司开发专业软件,但由于软件开发需要投入较大的资金、专业技术人才及开发时间等,对于小微企业来讲,并不切合实际。

微软公司推出的Excel、VBA等软件,早已被国内外经济管理人员公认为强有力的信息分析与决策支持软件工具。

为了节约小微企业的有限资金,缩短软件开发时间,笔者试图在EXCEL电子表格平台上开发设计出一套盈亏临界分析决策模型。

下面,就此问题展开如下分析。

①决策:是基于一定的目标,运用科学地方法、手段,从两个或两个以上的方案中筛选出最优方案分析判断过程。

决策问题有结构化、半结构化和非结构化之分。

②结构化决策:是指用确定的模型或语言描述某一决策过程的环境及规则,形成决策方案,对多套方案进行比选之后确定最优决策方案。

对结构化决策问题而言,只要建立了模型就可在此基础上找到最优解或满意的解,因此完全可以运用计算机完成结构化决策。

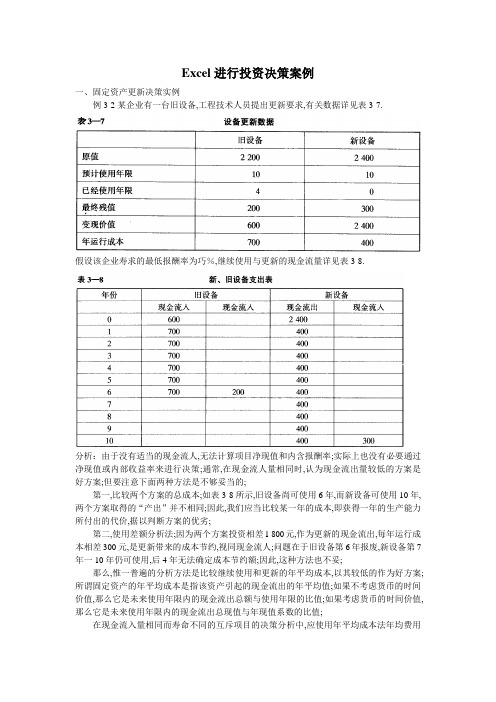

Excel进行投资决策案例

Excel进行投资决策案例一、固定资产更新决策实例例3-2某企业有一台旧设备,工程技术人员提出更新要求,有关数据详见表3-7.假设该企业寿求的最低报酬率为巧%,继续使用与更新的现金流量详见表3-8.分析:由于没有适当的现金流人,无法计算项目净现值和内含报酬率;实际上也没有必要通过净现值或内部收益率来进行决策;通常,在现金流人量相同时,认为现金流出量较低的方案是好方案;但要注意下面两种方法是不够妥当的;第一,比较两个方案的总成本;如表3-8所示,旧设备尚可使用6年,而新设备可使用10年,两个方案取得的“产出”并不相同;因此,我们应当比较某一年的成本,即获得一年的生产能力所付出的代价,据以判断方案的优劣;第二,使用差额分析法;因为两个方案投资相差1 800元,作为更新的现金流出,每年运行成本相差300元,是更新带来的成本节约,视同现金流人;问题在于旧设备第6年报废,新设备第7年一10年仍可使用,后4年无法确定成本节约额;因此,这种方法也不妥;那么,惟一普遍的分析方法是比较继续使用和更新的年平均成本,以其较低的作为好方案;所谓固定资产的年平均成本是指该资产引起的现金流出的年平均值;如果不考虑货币的时间价值,那么它是未来使用年限内的现金流出总额与使用年限的比值;如果考虑货币的时间价值,那么它是未来使用年限内的现金流出总现值与年现值系数的比值;在现金流入量相同而寿命不同的互斥项目的决策分析中,应使用年平均成本法年均费用o固定资产的年平均成本模本设吧口下:1.打开工作簿“投资决策”,创建新工作表“年平均成本”;2.在工作表“年平均成本”中设计表格,设计好后的表格详见表3-100 3.按表3-9所示在工作表“年平均成本”中输人公式;表3-9 工作表“年平均成本”中公式这样便创建了一个固定资产的年平均成本法比较模本,详见表3-10.表3-10 年平均成本分析表模本4.在相应单元格中输人数据;5.输人数据家毕后,并可看到计算结果详见表3-1106.保存工作表“年平均成本”;表3-11 年平均成本分析表计算结果表3-11中计算结果表明:在不考虑货币的时间价值时,旧设备的年平均成本为767元,高于新设备的年平均成本610元;而考虑货币的时间价值时,在最低报酬率为15%的条件下,旧设备的年平均成本为836元,低于新设备的年平均成本863元;一般进行投资决策分析时,需要考虑货币的时间价值,因此,继续使用旧设备应优先考虑;二、固定资产的经济寿命决策案例例3-31设某资产原值为1 400元,运行成本逐年增加,折余价值逐年下降,有关数据详见表3-12;分析:为计算固定资产经济寿命,必须计算不同使用年限下的总成本,然后进行比较便可得到固定资产的经济寿命;因此,固定资产经济寿命计算模型就是用于计算不同使用年限下的总成本;1.打开工作簿“投资决策”,创建新工作表“经济寿命”;2.在工作表“经济寿命”中设计表格,详见表3-14;3.按表3-13所示在工作表“经济寿命”中输人公式;表3-13 单元格中公式①将单元格H2中的公式复制到单元格区域H2: H9中的步骤为:·选择单元格H2;·单击“编辑”菜单,单击“复制”;·选择单元格区域H2: H9;·单击“编辑”菜单,单击“粘贴”;其他复制类似上述过程;这样便创建了固定资产的经济寿命计算模本,详见表3-14.表3-14 经济寿命分析表模本续前表4.在相应单元格中输人数据;5.输人数据完毕后,并可看到计算结果,详见表3-15;6.保存工作表“经济寿命”;表3-15 经济寿命分析表计算结果三、所得税和折旧对投资影响的案例例3-4某公司有一台设备,购于两年前,现考虑是否更新;该公司所得税率为4096,其他有关资料详见表3-16;此外假定两设备的生产能力相同,并且未来可使用年限相同,公司期望的最低报酬率为10%.表3-16 某公司新、旧设备有关数据续前表1.打开工作簿“投资决策”,创建新工作表“投资决策”;2.在工作表“投资决策”中设计表格,设计好后的表格详见表3-18;3.按表3-17所示在工作表“投资决策”中输入公式;表3-17 单元格中公式表3-18 投资决策分析表模本4.在相应单元格输人数据;5.输人数据完毕后,并可看到计算结果,气见表3-19;6.保存工作表“投资决策”;表3-19 投资决策分析表计算结果表3-19中计算结果表明:更换新设备的现金流出总现值为39 107.8元,比继续使用旧设备的现金流出总现值35 973元要多出3 134.80元;因此,继续使用旧设备较好;值得指出的是,如果未来的尚可使用年限不同,则需要将总现值转换成年平均成本,然后进行比较;四、风险调整贴现率法案例下面将用Excel来求解例3-1.1.打开工作餐“投资决策”,创建新工作表“风险调整”;2.在工作表“风险调整”中设计表格,设计好后的表格详见表3-21.3.按表3-20所示在工作表“风险调整”中输人公式;表3-20 工作表中公式NPVA no _ risk, has _ risk, factor, nyear, init _ cost, flowin, possible其中,no_risk为无风险的最低报酬率数值单元格;has_risk为有风险的最低报酬率数值单元格;nyear 为总投资年数数值单元格;factor为项目变化系数数值单元格;init_cost为原始成本数值单元格;flowin 为营业现金流人数值单元格区域,必须为列区域,单元格区域中的值必须为数值型;possible为取得营业现金的概率数值单元格区域,必须为列区域,单元格区域中的值必须为数值型;这样创建了一个固定资产投资的风险调整贴现率法模本,详见表3-210表3-21 工作表“风险调整”计算模本4;按例3-1中提供的数据在表3-21中的产元格区域B3: G12和单元格A15: D15中输人数据后便可得到计算结果,详见表3-22;5.保存工作表“风险调整”;表3-22 工作表“风险调整”计算结果表3-22中的计算结果表明:C投资机会所产生的净现值最大,A投资机会次之,B投资机会做所产生的净现值最少;因此,三个投资机会的优先顺序为:C>A>B.五、综合案例1997年1月,ABC飞机制造公司打算建立一条生产线生产小型减震系统;为珍,公司要花费1 000万元购买设备,另外还要支付50万元的安装费,该设备的经济寿命为5年,属于加速成本回收系统中回收年限为5年的资产类别此案例所用的折旧率依次为20%, 34%, 20%, 14%, 14%,此折旧系国外企业使用,对国内企业只需使用相应折旧方法就算出折旧率;该项目要求公司增加营运资本,增加部分主要用于原材料及备用零件储存;但是,预计的原材料采购额也会增加公司的应付账款,其结果是需增加5万元净营运资本;1996年,该公司曾请咨询公司为该项目进行了一次论证,咨询费共计5万元;咨询公司认为,如果不实施该项目,这个仓库只有被卖掉;研究表明,除去各项费用和税金后,这个仓库能净卖20万元;尽管该项目投资大部分于1997年间支出,公司原则上假定所有投资引起的现金流量都发生在年末,而且假定每年的经营现金流量也发生在年末;新生产线于1998年初可安装完毕并投人生产;不包括折旧费在内的固定成本每年为100万元,变动成本为销售收人的60%;公司适用40%的所得税;具有平均风险的投资项目的资本成本为10%05年后,公司计划拆除生产线和厂房,将地皮捐赠给某市作为公园用地;因公司的公益贡献,公司可免缴一部分税款;免缴额与清理费用大致相等;如果不捐赠,生产设备可以卖掉,其残值收人取决于经济状况;残值在经济不景气、经济状况一般和高涨时分别为50万元、100万元和200万元;工程技术人员和成本分析专家认为以上数据真实可靠;另外销售量取决于经济状况;如果经济保持目前增长水平,1998年的销售收人可达1 000万元销售量为1 000套,单价1万元;;5年中,预计销售量稳定不变;但是销售收人预计随通货膨胀而增长,预计每年通货膨胀率为5%;如果1998年经济不景气,销售量只有900套;反之,经济高涨,销售量可达1 100套;5年内各年销售量依据各种经济状况下的1998年的销售水平进行估计;该公司管理人员对经济状况的估计为:不景气可能性为25%,状况一般的可能性为50%,状况高涨可能性为25%;间题如下:1.假设该项目风险水平与公司一般项目风险水平相同,依据销售量和残值的期望值,请计算该项目的净现值;该项目在1999年发生亏损,请说明负所得税的意义,这种处理对只有一条生产线的新公司是否合适咨询费是否应包含在项目分析中2.计算不同经济状况下该项目的净现值,并将他们用各自经济状况的概率加权求得期望净现值,并同第1个间题比较说明是否一致;3.试讨论对一个大公司中的许多小项目进行的概率分析的作用与对一个小公司的一个大项目进行的概率分析的作用是否相同;4.假设公司具有平均风险的项目的净现值变异系数为0.5-1.0;关于项目的资本成本,公司的处理原则是:高于平均风险碑目的资本成本为在平均风险项目的资本成本基础上增加2%,低于平均风险项目的,则降低1%;请根据第1个问题所得的净现值重新评价项目的风险水平;是否应该接受该项目5.如果经济不景气,项目可在1999年末下马不能在第一年末下马,因为项目一旦上马,公司必须履行合同规定的责任和义务;由于设备磨损不大,可卖得800万元;建筑物含厂房及地皮出售可得税后收人15万元;5万元的营运资本也可回收;请计算净现值,并说明这个假设对项目预计收益和风险产生的影响;6.在投资项目分析时,存在两种风险:总风险和市场风险用a表示;请说明本案例评估的是哪一种风险,并讨论这两种风险及它们与投资决策的相关性;7.假设销售量和残值在销售量1 000套、残值113.5万元的基础上发生士10%,士20,士30%的变动;当销售量变化时,残值不变;反之亦然;做现值对销售量和残值的敏感性,并说明计算结果;一根据案例提供的信息建立计算净现值的模本1.创建一个名为“净现值分析表”的工作表;2.在所创建的工作表中设计一个表格,详见表3-24.3.创建模本;按照表3-23所示在工作表“净现值分析表”中输人公式;表3-23单元格公式①将单元格C8中的公式复制到单元格区域C8: F8中的步骤为:.选择单元格C8;.单击“编辑”菜单,单击“复制”;.选择单元格区域C8: F8;.单击“编辑”菜单,单击“粘贴”;其他复制类似上述过程;这样便创建了一个模本,详见表3-240表3-24 计算净现值的模本①这些单元格需要输人数据;4.保存工作表“净现值分析表”;二计算期望净现值和各种经济状况下的净现值在上述模本中数据输人单元格中输人不同组数据,便可计算得到期望净现值和各种经济状况下的净现值,计算结果详见表3-25、表3-26、表3-27和表3-28;表3-25 期望净现值计算结果表①此行的贴现系数为四舍五人后保留两位小数的结果,故与第21行现值的结果有些出入;表3-25~表3-28,表3-31和表3-33均存在此问题;表3-26 经济不景气下期望净现值计算结果表表3-27 经济一般期望净现值计算结果表续前表表3-28 经济商涨期望净现值计算结果表续前表三回答第1-5个问题1.表3-22的计算结果表明,净现值为697 688.60元;这是期望净现值,是在给定了不同经济状况下现金流量的估计值和每种经济状况发生概率的条件下,并假设该项目具有平均风险的情况下得出的数值;如果公司有其他盈利项目,那么2000年末发生的亏损额被其他项目的利润额抵偿,公司应税收益总额会降低,减税额即负所得税;如果公司只有这样一个亏损项目而没有有利可图的项目半抵偿这部分亏损,那么预计现金流量是不准确的;在这种情况下,公司只有等到赚取了可纳税的收人后才能提供纳税收益,由于这种收益不能立即成为现实,那么该项目的价值就降低了;咨询费是沉没成本,与投资决策无关,不应包含在决策分析之中;2.从表3-26、表3-27和表3-28中可以看出,经济不景气下净现值为一531 299元,经济状况一般情况下净现值为651 119.50元,经济高涨情况下净现值为2019814元;期望净现值为697 688.62元0.25 x一531 298.78+0.5 x 651 119.52+0.25 x 2 019 814.221;该结果与表3-25的计算结果相同;3.在现实生活中,经济状况可能在估计范围内任意变动,销售量和残值不可能只表现为三种估计值的一种;因此,依据离散数值计算出来的净现值不可能是真正有用的信息;具有众多小型项目的大公司和只有一个大型项目的小公司相比较,概率分析对后者显得更为重要;在大公司,某个项目中高估了现金流量可能被另一个项目低估的现金流量抵销,此外,对某个小型项目现金流量的错误估计不可能像对大型项目现金流量的错误估计那样而导致破产;尽管概率分析对小型项目来说比较适用,但花费的成本可能要大于收益;4.使用Excel计算变异系数;表3-29是计算变异系数的模本;表3-29 计算变异系数的模本表3-30 变异系数的计算结果根据表3-30所示模本计算得到变异系数为1.29;该系数要比公司一般项目的变异系数0.5~1.0要大,该项目风险水平高于平均风险,资本成本应增加2%,用以贴现该项目的每年现金净流量;根据表3-24所给的模本计算风险调整后的净现值贴现率为12%,详见表3-31;表3-31 风险调整后期望净现值计算结果表从上表可知净现值为119889-60元,应该接受该项目;5.计算经济不景气情况下1999年该项目下孕时的净现值;利用类似表3-24所示的计算净现值的模本,设计计算贴现率为10%时经济不景气情况下1999年该项目下马时的计算净现值的模本,详见表3-32.表3-32 经济不景气情况下1999年下马时期望净现值计算模本表3-33 经济不景气情况下1999年下马时期望净现值计算结果表该项目上马时的损失-531299元要刁a因此,经济不景气时该项目下马有利;。

Excel与财务管理 第7章 投资决策

20

第七章>>第二节

二、内部报酬率函数——IRR和MIRR函数

(一)IRR函数 IRR函数的功能是返回由数值代表的一组现 金流的内部收益率。这些现金流不一定是均 衡的,但作为年金,它们必须按固定的间隔 产生,如按月或按年。 语法为:

IRR(values,guess) 参数说明:

values——数组或单元格的引用,包含用来计算返回 的内部收益率的数字。 guess——对函数IRR计算结果的估计值。 values必须包含至少一个正值和一个负值,以计算返 回的内部收益率。

事实上,有战略意义的长期投资往往早期

收益较低,而中后期收益较高。因此,在 进行实际投资决策时,还应结合其他方法 使用。

7

一、非贴现法的分析评价方法

第七章>>第一节

(二)投资利润率法 投资利润率又称投资报酬率,是指项目投 资方案的年平均利润额占平均投资总额的 百分比。投资利润率的决策标准是:投资 项目的投资利润率越高越好,低于无风险 投资利润率的方案为不可行方案。 投资利润率的计算公式为:

图7-2投资利润率

甲方案的投资利润率=B6/(ABS(C5)/2)=

30%

9

一、非贴现法的分析评价方法

第七章>>第一节

乙方案的投资利润率=(D11/5)/(ABS(E5)/2)

=36% 用投资报酬率对投资项目进行评价时,需 要将项目的报酬率与投资者要求的报酬率 进行比较,项目的报酬率大于或等于投资 者要求报酬率的项目为可行项目。 投资利润法的优点是简单明了,容易掌握, 可以较好地反映出投资的盈利水平,其不 足之处是没有考虑货币的时间价值。

12

第七章>>第一节

二、贴现法的分析评价方法

交换机替换实施方案模板

交换机替换实施方案模板-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIANXX交换机替换实施方案版本:v日期:2014-1-24目录目录 ................................................................................................................................ 错误!未定义书签。

版本控制信息.................................................................................................................. 错误!未定义书签。

第1章替换前网络信息 .......................................................................................... 错误!未定义书签。

网络拓朴 ............................................................................................................... 错误!未定义书签。

设备硬件信息 ....................................................................................................... 错误!未定义书签。

设备软件信息 ....................................................................................................... 错误!未定义书签。