开具增值税专用发票需要资料清单

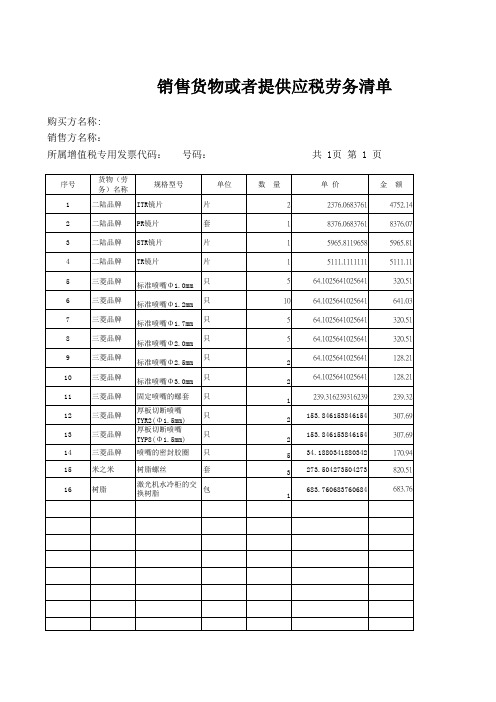

开具发票清单表格,销售货物清单

号码:

单位 片 套 片 片 只 只 只 只 只 只 只 只 只 只 套 数 量 2 1 1 1 5 10 5 5 2 2 1 2 2 5 3 1

共 1页 第 1 页

单 价 2376.0683761 8376.0683761 5965.8119658 5111.1111111 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 64.1025641025641 239.316239316239 153.846153846154 153.846153846154 34.1880341880342 273.504273504273 683.760683760684 金 额 4752.14 8376.07 5965.81 5111.11 320.51 641.03 320.51 320.51 128.21 128.21 239.32 307.69 307.69 170.94 820.51 683.76

规格型号 ITR镜片 PR镜片 STR镜片 TR镜片 标准喷嘴Φ1.0mm 标准喷嘴Φ1.2mm 标准喷嘴Φ1.7mm 标准喷嘴Φ2.0mm 标准喷嘴Φ2.5mm 标准喷嘴Φ3.0mm 固定喷嘴的螺套 厚板切断喷嘴 TYR2(Φ1.5mm) 厚板切断喷嘴 TYP8(Φ1.5mm) 喷嘴的密封胶圈 树脂螺丝

激光机水冷柜的交 包 换树脂

小计 总计

28594.02 28594.02

备注

销售பைடு நூலகம்(章):

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

填开日期:2014年12月03日

清单

页

税率

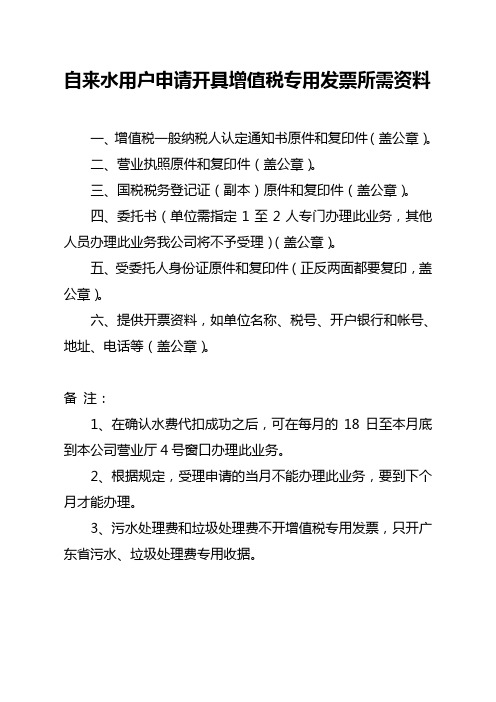

自来水用户申请开具增值税专用发票所需资料

自来水用户申请开具增值税专用发票所需资料

一、增值税一般纳税人认定通知书原件和复印件(盖公章)。

二、营业执照原件和复印件(盖公章)。

三、国税税务登记证(副本)原件和复印件(盖公章)。

四、委托书(单位需指定1至2人专门办理此业务,其他人员办理此业务我公司将不予受理)(盖公章)。

五、受委托人身份证原件和复印件(正反两面都要复印,盖公章)。

六、提供开票资料,如单位名称、税号、开户银行和帐号、地址、电话等(盖公章)。

备注:

1、在确认水费代扣成功之后,可在每月的18日至本月底到本公司营业厅4号窗口办理此业务。

2、根据规定,受理申请的当月不能办理此业务,要到下个月才能办理。

3、污水处理费和垃圾处理费不开增值税专用发票,只开广东省污水、垃圾处理费专用收据。

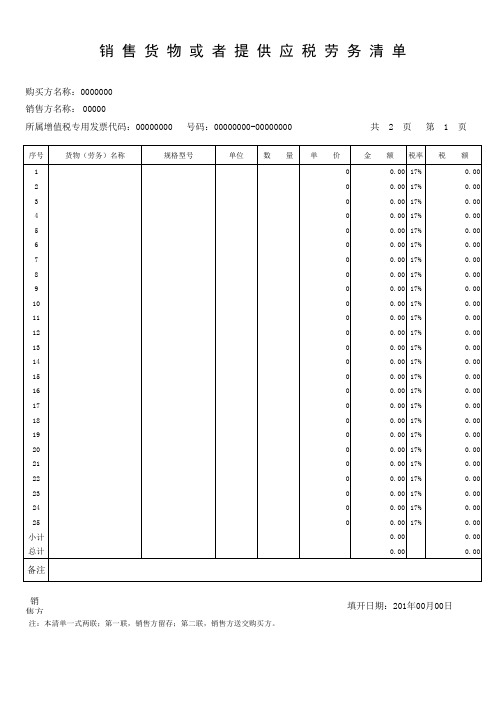

增值税发票开票清单-模版

共 2 页

金 额 税率

第

1

税

页

额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 0.00

序号 26 27 28 29 30 31 32 33 34 35 货物(劳务)名称 规格型号 单位 数 量 单 价 0 0 0 0 0 0 0 0 0 0

共 2 页

金 额 税率

第

2

税

页

额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17%

小ቤተ መጻሕፍቲ ባይዱ 总计

0.00 0.00

0.00 0.00

备注

销售方(章)

注:本清单一式两联;第一联,销售方留存;第二联,销售方送交购买方。

增值税发票开具流程简单规范操作指南

增值税发票开具流程简单规范操作指南增值税发票是一种政府税务部门发放给纳税人的凭证,用于记录纳税人销售货物或提供服务所缴纳的增值税。

它是企业在进行交易活动时必须开具的一种重要凭证,对于企业的财务管理以及税务申报都具有重要意义。

本文将简要介绍增值税发票的开具流程,帮助读者了解和掌握相关知识。

一、增值税发票开具的基本流程增值税发票开具的基本流程包括开票前准备、发票填写、发票打印和发票抄报等环节。

1. 开票前准备在开具增值税发票之前,企业需要做好一些准备工作。

首先,需要确认纳税人资格是否符合发票开具要求,若符合要求,则需要办理增值税一般纳税人资格;其次,需要申领增值税发票开票机,这是企业开具增值税发票的基础设备;最后,还需要了解并掌握相关的法律法规,包括增值税法和财政部颁布的关于发票管理的规定。

2. 发票填写发票填写是开具增值税发票的核心环节,需要按照相关规定填写发票的各项信息。

首先,需要填写发票的标题,即“增值税发票”字样,并写明发票代码和发票号码;其次,需要填写纳税人的名称、纳税人识别号、地址电话等基本信息;然后,需要填写购买方的名称、纳税人识别号、地址电话等信息;最后,还需要填写货物或服务的名称、金额、税率、税额等明细信息。

3. 发票打印发票填写完成后,需要将发票信息打印到发票纸上。

在打印发票时,需要确保印刷的质量清晰、准确,确保发票的可识别性和真实性。

4. 发票抄报发票打印完成后,还需要进行发票抄报环节。

这一环节主要是将打印好的发票进行核对,确保发票信息的准确性和规范性。

在抄报发票时,需要注意检查纳税人信息、购买方信息、发票金额、税额等各项内容是否填写正确,以及发票代码和发票号码是否一致等。

二、增值税发票开具的规范操作指南除了基本的开具流程外,企业在进行增值税发票开具时还需要注意一些规范操作的要求,以确保发票的合法有效性和财务管理的规范性。

1. 合法合规企业在进行增值税发票开具时,必须遵守国家的相关法律法规和财政部有关政策规定。

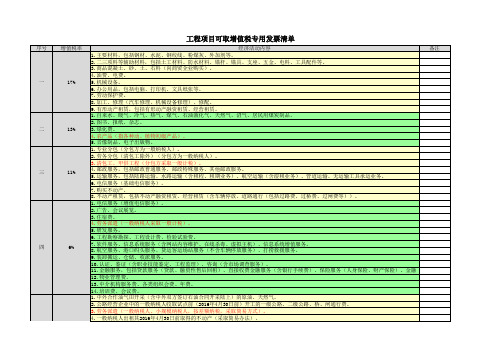

工程项目可取增值税专用发票清单

一

17%

二

13%

三

11%

四

6%

五

5%

五

5%

六

3%

七 八 九

2% 1.5% 0%

5.小规模纳税人单位和个体工商户出租不动产(不含个体工商户出租住房)。 6.其他个人出租不动产(不含住房)。 7.一般纳税人销售其2016年4月30日前取得的不动产(采取简易办法)。 8.小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产)。 9.其他个人销售其取得(不含自建)的不动产(不含其购买的住房)。 1.专业分包(分包方为小规模纳税人)。 2.劳务分包(分包方为小规模纳税人)。 3.清包工,甲供工程(分包方采取简易计税)。 4.劳务派遣(小规模纳税人采取简易计税)。 4.县级及县级以下小型水力发电单位生产的电力(采取简易办法)。 5.建筑用和生产建筑材料所用的砂、土、石料(采取简易办法)。 6.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)(采取简易办法)。 7.自来水(采取简易办法)。 8.商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。 9.公路经营企业中的一般纳税人收取试点前(2016年4月30日前)开工的高速公路的车辆通行费。 1.旧货。 2.小规模纳税人(除其他个人外)销售自己使用过的固定资产。 3.一般纳税人销售自己使用过的固定资产(符合简易办法征收的)。 1.小规模纳税人个体工商户出租住房。 2.其他个人出租住房。 国际运输。

工程项目可取增值税专用发票清单

序号 增值税率 经济活动内容 备注 1.主要材料,包括钢材、水泥、钢绞线、粉煤灰、外加剂等。 2.二三项料等辅助材料,包括土工材料、防水材料、锚杆、锚具、支座、五金、电料、工具配件等。 3.商品混凝土、砂、土、石料(向商贸企业购买)。 4.油费、电费。 5.机械设备。 6.办公用品,包括电脑、打印机、文具纸张等。 7.劳动保护费。 8.加工、修理(汽车修理、机械设备修理)、修配。 9.有形动产租赁,包括有形动产融资租赁、经营租赁。 1.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品。 2.图书、报纸、杂志。 3.绿化费。 4.农产品(指各种动、植物初级产品)。 5.音像制品、电子出版物。 1.专业分包(分包方为一般纳税人)。 2.劳务分包(清包工除外)(分包方为一般纳税人)。 3.清包工、甲供工程(分包方采取一般计税)。 4.邮政服务,包括邮政普通服务、邮政特殊服务、其他邮政服务。 5.运输服务,包括陆路运输、水路运输(含租程、租期业务)、航空运输(含湿租业务)、管道运输、无运输工具承运业务。 6.电信服务(基础电信服务)。 7.购买不动产。 8.不动产租赁,包括不动产融资租赁、经营租赁(含车辆停放、道路通行(包括过路费、过桥费、过闸费等))。 1.电信服务(增值电信服务)。 2.广告、会议展览。 3.住宿费。 4.劳务派遣(一般纳税人采取一般计税)。 5.研发服务。 6.工程勘察勘探、工程设计费、检验试验费。 7.软件服务、信息系统服务(含网站内容维护、在线杀毒、虚拟主机)、信息系统增值服务。 8.航空服务、港口码头服务、货运客运场站服务(不含车辆停放服务)、打捞救援服务。 9.装卸搬运、仓储、收派服务。 10.认证、鉴证(含职业技能鉴定、工程监理)、咨询(含市场调查服务)。 11.金融服务,包括贷款服务(贷款、融资性售后回租)、直接收费金融服务(含银行手续费)、保险服务(人身保险、财产保险)、金融商品转让。 12.物业管理费。 13.中介机构服务费、各类组织会费、年费。 14.培训费、会议费。 1.中外合作油气田开采(含中外双方签订石油合同开采陆上)的原油、天然气。 2.公路经营企业中的一般纳税人收取试点前(2016年4月30日前)开工的一级公路、二级公路、桥、闸通行费。 3.劳务派遣(一般纳税人、小规模纳税人,按差额纳税,采取简易方式)。 4.一般纳税人出租其2016年4月30日前取得的不动产(采取简易办法)。

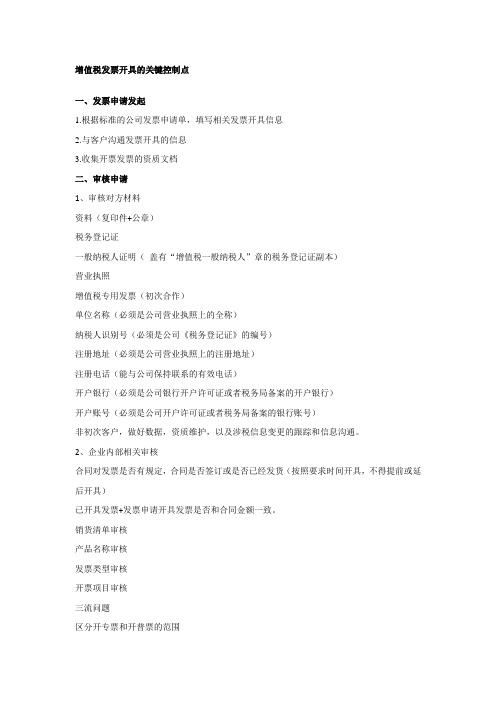

增值税发票开具的关键点

增值税发票开具的关键控制点一、发票申请发起1.根据标准的公司发票申请单,填写相关发票开具信息2.与客户沟通发票开具的信息3.收集开票发票的资质文档二、审核申请1、审核对方材料资料(复印件+公章)税务登记证一般纳税人证明(盖有“增值税一般纳税人”章的税务登记证副本)营业执照增值税专用发票(初次合作)单位名称(必须是公司营业执照上的全称)纳税人识别号(必须是公司《税务登记证》的编号)注册地址(必须是公司营业执照上的注册地址)注册电话(能与公司保持联系的有效电话)开户银行(必须是公司银行开户许可证或者税务局备案的开户银行)开户账号(必须是公司开户许可证或者税务局备案的银行账号)非初次客户,做好数据,资质维护,以及涉税信息变更的跟踪和信息沟通。

2、企业内部相关审核合同对发票是否有规定,合同是否签订或是否已经发货(按照要求时间开具,不得提前或延后开具)已开具发票+发票申请开具发票是否和合同金额一致。

销货清单审核产品名称审核发票类型审核开票项目审核三流问题区分开专票和开普票的范围三、发票打印1、开票调试及时对开票系统,开票电脑,开票及其进行日常维护调整对各类发票开具出现的各类情况有一定的处理办法熟悉发票系统操作,熟悉系统故障性问题解决办法和途径2、发票打印必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致发票项目开具符合企业经营范围规定打印发票和开票系统发票号码一致3、盖章在发票联和抵扣联加盖发票专用章(机动车专用发票除外)不可盖财务专用章,公司章,及其他章。

采用最新发票专用章(如发票专用章有变更,需及时更换)四、发票信息复核发票开具与发票申请单的复合发票开具与对方资质复核已开发票与未开发票复合发票开具合规性细节审核五、发票传递1、财务人员传递财务人员按寄送发票规程,在传递后做好后续跟踪工作。

及时取得客户收的发票的签收手续。

将签收文档管理2、非财务人员传递非财务人员从财务领取发票,需签收手续。

纳税人常见问题问答6

纳税人常见问题归集一、税务局相关电话市国地税总咨询:12366 地税88912366税务登记办理处(国地税联合办证大厅):杭州清江路188号清江宾馆二楼,87835039,87835040. 公交:K517/K55/K21/K809/K29/K39(总管塘站下)2010年10月8日后在解放东路8号市民中心H楼一楼也添臵了一个办理点市内公交:B支1 、 B2、 B支6 、K84 、96、 105、 106、 108、 325(K325) K517(区间)、566路到市民中心站。

咨询电话:87008528、87152675、87152511西湖局:办税大厅咨询电话 85025852 85027450纳税服务徐科长102室电话 85027433纳税服务陈副科长102室(纳税服务)电话 85025851纳税服务大厅北面:1-9号综合窗口全部一窗通办 85027418纳税服务大厅南面:11号发票发货;12号银行POS;13号综合窗口(含金税业务);14号窗口代开发票、税收证明、文书领取;15号窗口绿色通道(含增值税红字发票);16、17应急窗口;18-19窗口辅助窗口。

85025852 85027450征收管理科(普通发票、市场、个体政策)85024503政策法规科科长401室 85025843政策法规科增值税、消费税类业务 403室 85025840政策法规科所得税类业务402室 85025842管理二科三楼(文新、古荡、翠苑街道;软件企业、勘察设计、管理投资企业) 85027432 管理三科四楼(三墩、蒋村、留下、转糖、双浦;汽车4S店、资源利用、民政福利、加油站、通用设备制造业、专用设备制造业)85027452管理四科二楼(西溪、北山、灵隐街道;外资企业、征退一体化、房地产企业)85027435 管理四科出口退税:85027461投诉电话:85027429我局地址:文三路461号,邮编310012公交:K24/K156/K290/K15/ K179/K203/K816(东方通信大厦站下)网上办税网址:http://218.108.17.18:7001/bspt/web/index.html二、与申报征收有关的电话地址1、电信10000,各直属营业厅办理,网上申报VPDN年费:小规模150一般纳税人200。

增值税专用发票开具要求有哪些

增值税专用发票开具要求有哪些增值税专用发票作为链接增值税流转环节的载体具有举足轻重的作用。

那么,增值税专用发票开具有哪些要求呢?需要提交什么资料呢?跟着小编一起来了解一下吧!增值税专用发票开具要求有哪些?(一)增值税专用发票的开具要求按照规定,纳税人必须按照下列要求开具增值税专用发票:l.字迹清楚。

2.不得涂改。

如果发生填写错误应当另行开具增值税专用发票,并将填写错误的增值税专用发票上注明“误填作废”字样予以作废。

如果增值税专用发票开具后因购货方没索取而成为废票的,也应当按填写有误办理。

3.项目填写齐全。

4.票、物相符,票面金额与实际收取的金额相符。

5.各项目内容正确无误。

6.全部联次一次性填开,上、下联的内容和金额一致。

7.发票联和抵扣联必须加盖销售单位的发票专用章或财务专用章,不得加盖其他财务印章。

按照规定,根据不同版本的增值税专用发票,财务专用章或发票专用章分别加盖在增值税专用发票的左下角或右下角,覆盖“开票单位”一栏。

财务专用章或发票专用章用红色印泥。

8.按规定时限开具增值税专用发票。

9.不得开具仿造的增值税专用发票。

10.不得拆本使用增值税专用发票。

11.不得开具与国家税务总局统一制定的票样不相符合的增值税专用发票。

不符合上述要求的增值税专用发票,不得作为扣税凭证,购买方有权拒绝接受。

此外,为有利于提高增值税专用发票的开票效率,防止纳税人转借、串用、代开增值税专用发票,加强增值税专用发票的源泉管理,税务机关在出售增值税专用发票时(电脑增值税专用发票除外)监督纳税人在专用发票一至四联(即存根联、发票联、抵扣联和记帐联)的“销货单位”栏内加盖增值税专用发票销货单位栏戳记,经检验无误后方可将专用发票交付给纳税人使用。

未加盖该戳记或印迹不清晰的增值税专用发票不得交付给纳税人使用。

增值税专用发票销货单位栏戳记是指按增值税专用发票"销货单位"栏的内容(包括销货单位名称、税务登记号、地址、电话号码、开户事业单位及账号等)和格式刻制的专用印章。

增值税专用发票清单格式

购货方名称:北京昌运通商贸有限公司 销货方名称: 秦皇岛启华商贸有限公司 所属增值税专用发票代码:1300131140 购货方税务登记证号:110101580865587 销货方税务登记证号:130302685721483 号码:05410518 共1页 第1页

序 号

1 2 3 4 5 6 7 8 9 10 11 12 13

17%

244.10

小计 总计 备注 销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方

53,032.58 53,032.58

93 月28 日

货物(劳务)名称

儿童座椅头等舱 儿童座椅超级百变王 儿童座椅凯迪菲斯 儿童座椅至尊者 儿童座椅多普乐 儿童座椅城市太空舱 儿童座椅双子星 儿童座椅双子星2座位 儿童座椅爱上旅途 宝得适欢途推车 儿童座椅铠甲勇士 儿童餐椅YAMI 儿童餐椅米兰诺

规格型号

单 位

台 台 台 台 台 台 台 台 台 台 台 台 台

税 额

1,848.55 1,848.55 238.52 708.94 329.63 556.55 745.05 245.15 594.65 1,318.50 142.39 39.23 155.70

14 15 16 17 18 19 20 21

儿童座椅皇家高尔夫

台

2

717.948700

1,435.90

金 额

10,873.85 10,873.85 1,403.08 4,170.26 1,938.97 3,273.85 4,382.67 1,442.05 3,497.95 7,755.90 837.61 230.77 915.90

税率

增值税发票销售清单

销货单位(章):

填开日期: 2012年月日

国家税务总局印制

备注:如果打印的增值税发票为多页,记得修改共X页,第X页(例:清单2页,共2页、第1页、下一张(第2

页))。第一张的总计为当前页面小计的金额。第二张பைடு நூலகம்注意,小计还是当前页面的小计,但总计为第一张小

计和第二张小计相加(第二张的总价=第一张小计+第二张小计)依次类推。(打印时删除)

金 额 税率 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17% 0.00 17%

购买方名称: 销售方名称: 所属增值税专用发票代码:

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

货物(劳务)名称

增值税应税货物或劳务销货清单

号码 :

规格型号

单位 数 量

共1 页

第1页

单价 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000 0.0000000

增值税发票开具要求

增值税发票开具要求

增值税开具是企业进行经济活动时的重要环节。

为了确保的准

确性和合规性,以下是增值税开具的要求:

1. 内容要明确:每张上必须详细列出商品或服务的名称、数量、金额等信息,确保内容准确无误。

2. 格式要规范:增值税必须按照国家规定的格式进行开具,包

括抬头、号码、纳税人识别号等必要信息。

3. 代码和号码要唯一:每张都应有唯一的代码和号码,避免重

复或使用无效的。

4. 种类要正确:根据不同的经济活动,选择正确的种类,包括

普通、专用等。

5. 纳税人资格要合法:的开具只能由合法纳税人进行,确保纳

税人资格合法,避免无效。

6. 金额要真实:上的金额必须真实反映交易的实际金额,不得随意增加或减少金额。

7. 票面要清晰:上的文字、数字、图案等内容应清晰可辨,不得有涂抹、模糊或无法辨认的情况。

8. 保存要规范:企业应按照规定保存好开具的增值税,以备税务部门的核查和审查。

以上是增值税发票开具的一些主要要求,企业在进行经济活动时应严格遵守相关规定,以确保发票的合规性。

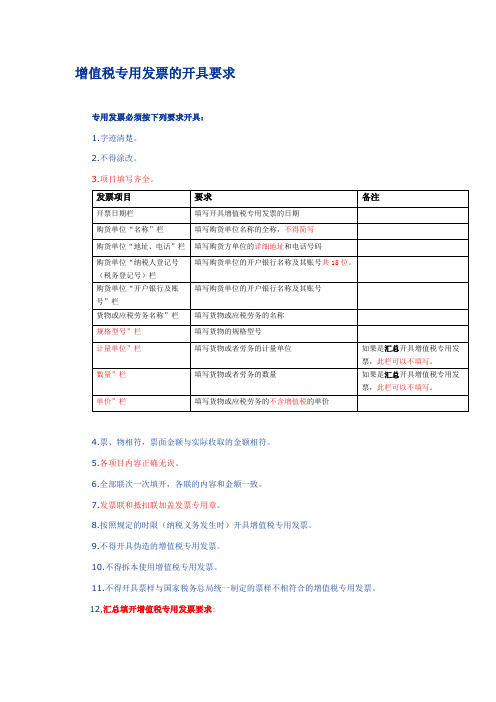

增值税专用发票的开具要求

增值税专用发票的开具要求专用发票必须按下列要求开具:1.字迹清楚。

2.不得涂改。

3.项目填写齐全。

发票项目要求备注开票日期栏填写开具增值税专用发票的日期购货单位“名称”栏填写购货单位名称的全称,不得简写购货单位“地址、电话”栏填写购货方单位的详细地址和电话号码填写购货单位的开户银行名称及其账号共15位。

购货单位“纳税人登记号(税务登记号)栏填写购货单位的开户银行名称及其账号购货单位“开户银行及账号”栏货物或应税劳务名称”栏填写货物或应税劳务的名称规格型号”栏填写货物的规格型号计量单位”栏填写货物或者劳务的计量单位如果是汇总开具增值税专用发票,此栏可以不填写。

数量”栏填写货物或者劳务的数量如果是汇总开具增值税专用发票,此栏可以不填写。

单价”栏填写货物或应税劳务的不含增值税的单价4.票、物相符,票面金额与实际收取的金额相符。

5.各项目内容正确无误。

6.全部联次一次填开,各联的内容和金额一致。

7.发票联和抵扣联加盖发票专用章。

8.按照规定的时限(纳税义务发生时)开具增值税专用发票。

9.不得开具伪造的增值税专用发票。

10.不得拆本使用增值税专用发票。

11.不得开具票样与国家税务总局统一制定的票样不相符合的增值税专用发票。

12,汇总填开增值税专用发票要求:第一,汇总填开增值税专用发票可以不填写“商品或劳务名称”、“计量单位”、“数量”和“单价”栏。

第二,汇总填开增值税专用发票,必须附有销售方开具并加盖财务专用章或发票专用章的销货清单。

第三,销货清单应填写购销双方的单位名称、商品或劳务名称、计量单位、数量、单价、销售额,销货清单的汇总销售额应与增值税专用发票“金额”栏的数字一致。

第四,购货方应索取销货清单一式两份,分别附在发票联和抵扣联之后。

没有附销售清单或虽附销售清单但存在项目填写不全、未盖财务专用章或发票专用章等问题的增值税专用发票不能作为购货方扣税凭证。

开具的增值税专用发票有不符合上列要求者,不得作为扣税凭证,购买方有权拒收。

增值税发票协议书范本(3篇)

第1篇甲方(购买方):____________________乙方(销售方):____________________鉴于甲方因业务需要,需要购买乙方提供的商品或服务,乙方承诺按照国家相关法律法规的规定开具增值税专用发票,双方本着平等、自愿、公平、诚实信用的原则,经友好协商,达成如下协议:一、发票开具1. 乙方承诺在甲方购买商品或服务后,按照国家相关法律法规的规定,及时、准确地为甲方开具增值税专用发票。

2. 乙方开具的增值税专用发票应包括以下内容:(1)发票代码和号码;(2)开票日期;(3)购买方名称、纳税人识别号、地址、电话;(4)销售方名称、纳税人识别号、地址、电话;(5)商品或服务的名称、规格型号、数量、单价、金额;(6)税率、税额;(7)价税合计(大写和小写);(8)其他需要注明的事项。

3. 乙方开具的增值税专用发票应加盖财务专用章或发票专用章。

4. 甲方在收到乙方开具的增值税专用发票后,应进行认真核对,如有疑问,应及时与乙方联系。

二、发票交付1. 乙方应在开具增值税专用发票后,及时将发票交付甲方。

2. 甲方在收到发票后,应在发票背面注明收件日期,并由收件人签字或盖章确认。

3. 如甲方在收到发票后7个工作日内未提出异议,视为甲方对发票内容的认可。

三、发票保管1. 甲方应妥善保管增值税专用发票,不得擅自销毁、涂改、伪造、变造。

2. 甲方在保管增值税专用发票时,应采取必要的安全措施,防止发票丢失、被盗、被毁。

四、发票审核1. 甲方在收到增值税专用发票后,应及时进行审核,确保发票的真实性、合法性。

2. 甲方在审核过程中,如发现发票存在问题,应及时与乙方联系,要求乙方进行更正或重新开具。

五、发票报销1. 甲方在报销增值税专用发票时,应按照国家相关法律法规和单位内部财务制度的规定进行。

2. 甲方在报销增值税专用发票时,应提供以下材料:(1)增值税专用发票原件;(2)购买商品或服务的合同、协议等证明材料;(3)其他相关证明材料。

《开具红字增值税专用发票通知单》提供以下资料

纳税人向主管国税机关申请出具《开具红字增值税专用发票通知单》时,应提供以下资料:1、《开具红字增值税专用发票申请单》与申请单的电子信息(电子信息直接通过江苏省国家税务局网上办税厅网上提交),未加入增值税防伪税控系统的增值税一般纳税人不需提供申请单的电子信息、并需在所填写的申请单上留下若干有效联系电话;2、对应的原蓝字发票发票联、抵扣联原件及复印件,其中原件由窗口人员审核后退还纳税人;3、购买方申请: (1)涉及退货、索取折扣、折让的,购买方应提供加盖购销双方公章的有关合同、协议原件、进项税转出凭证原件及加盖购买方公章的进项税转出凭证复印件(进项税转出凭证原件由窗口人员审核后退还纳税人)等(2)申请理由为开票有误等情形但不符合作废条件的,购买方应提供已认证、已抵扣但开票有误(含错误具体项目以及正确内容)等情形的说明;4、销售方申请: (1)因开票有误购买方拒收专用发票的,销售方须提供由购买方出具的写明拒收理由、错误具体项目以及正确内容的书面材料(2) 因开票有误等原因尚未将专用发票交付购买方的,由销售方出具写明具体理由、错误具体项目以及正确内容的书面材料5、购买方(销售方)经办人身份证原件及复印件、或经办人会计证原件及复印件。

6、纳税人办理业务的时限要求:1、因开票有误购买方拒收专用发票的,销售方须在专用发票认证期限内(自专用发票开具之日起180日)向主管税务机关填报《开具红字增值税专用发票申请单》。

2、因开票有误等原因尚未将专用发票交付购买方的,销售方须在开具有误专用发票的次月内向主管税务机关填报《开具红字增值税专用发票申请单》。

附:(1)超过开票日期180天未办理专用发票认证手续,主管税务机关不受理购买方纳税人申请,出具《开具红字增值税专用发票通知单》的手续。

(2)为加强外贸企业出口退税风险管理,自2010年6月起规定:凡外贸企业到所属管理分局申请《开具红字增值税专用发票通知单》,必须提供原增值税发票抵扣联及该发票认证相符状态复印件(即江苏省国家税务局网上办税厅012表增值税抵扣明细表,点击“浏览”,打印查询的该发票状态界面),如企业原增值税发票认证状态为“外贸出口退税”标志,还需提供十分局审批出具的《外贸企业出口视同内销征税货物进项税额抵扣证明》。

增值税发票开具指南

增值税发票开具指南前言为了进一步优化纳税服务,方便纳税人全面掌握发票政策、规范发票开具,国家税务总局对相关税收政策进行归纳整理,编写了《增值税发票开具指南》,供纳税人参考。

本指南适用通过增值税发票管理新系统(以下简称‚新系统‛)开具的增值税发票,包括增值税专用发票、增值税普通发票、增值税电子普通发票和机动车销售统一发票。

未尽事项按有关规定执行。

第一章增值税发票种类第一节增值税专用发票增值税专用发票由基本联次或者基本联次附加其他联次构成,分为三联版和六联版两种。

基本联次为三联:第一联为记账联,是销售方记账凭证;第二联为抵扣联,是购买方扣税凭证;第三联为发票联,是购买方记账凭证。

其他联次用途,由纳税人自行确定。

纳税人办理产权过户手续需要使用发票的,可以使用增值税专用发票第六联。

第二节增值税普通发票一、增值税普通发票(折叠票)增值税普通发票(折叠票)由基本联次或者基本联次附加其他联次构成,分为两联版和五联版两种。

基本联次为两联:第一联为记账联,是销售方记账凭证;第二联为发票联,是购买方记账凭证。

其他联次用途,由纳税人自行确定。

纳税人办理产权过户手续需要使用发票的,可以使用增值税普通发票第三联。

二、增值税普通发票(卷票)增值税普通发票(卷票)分为两种规格:57mm×177.8mm、76mm×177.8mm,均为单联。

自2017年7月1日起,纳税人可按照《中华人民共和国发票管理办法》及其实施细则要求,书面向国税机关要求使用印有本单位名称的增值税普通发票(卷票),国税机关按规定确认印有该单位名称发票的种类和数量。

纳税人通过新系统开具印有本单位名称的增值税普通发票(卷票)。

印有本单位名称的增值税普通发票(卷票),由税务总局统一招标采购的增值税普通发票(卷票)中标厂商印制,其式样、规格、联次和防伪措施等与原有增值税普通发票(卷票)一致,并加印企业发票专用章。

使用印有本单位名称的增值税普通发票(卷票)的企业,按照《国家税务总局财政部关于冠名发票印制费结算问题的通知》(税总发“2013”53号)规定,与发票印制企业直接结算印制费用。