应收应付账款统计表

应收应付账款记录表

5 汤绍箕 财务总监 1326556312 ¥18,860.00 ¥5,000.00 ¥13,860.00

ቤተ መጻሕፍቲ ባይዱ

6 吕显祖 往来会计 1.3266E+10 ¥9,947.00 ¥3,000.00 ¥6,947.00

莫恩达制作

莫恩达制作

莫恩达制作

应收应付账款记录表

付 总款

汇

应付汇总 ¥32,000.00

159****456 3

#######

#######

¥1,000.00

158***1236 ####### ####### ¥2,000.00

156***4523 ####### ####### ¥1,000.00

137***4521 ####### ####### ¥1,000.00

139***1453 ####### ####### ¥1,000.00

189***8965 ####### ####### ¥2,000.00

莫恩达制作

莫恩达制作

莫恩达制作

备 注

莫恩达制作

莫恩达制作

已付汇总 未付汇总 已付汇总 ######## ¥8,000.00 应付汇总

备注

序 号

供应商名称

1

北京某某发展公 司

2

广州某某发展公 司

3

上海某某发展公 司

4

珠海某某发展公 司

5

湖北某某发展公 司

6

苏州某某发展公 司

联系人 高某 祝某 王某 陈某 朱某 楚某

联系电话

应付金额 已付金额 未付金额

摘 要

莫恩达制作

应收应付账款记录

收 应收汇总 已收汇总 总款

汇 ¥67,184.00 ¥24,000.00

公司应收应付表格范本

公司应收应付表格范本

公司的应收应付表格是财务会计中非常重要的一部分,用于记录公司的应收账款和应付账款情况。

这些表格可以根据公司的具体情况进行定制,但一般包括以下内容:

1. 公司名称和基本信息,包括公司名称、地址、联系方式等。

2. 应收账款情况,列出公司应收账款的具体情况,包括客户名称、欠款金额、欠款日期、预计收款日期等。

3. 应付账款情况,列出公司应付账款的具体情况,包括供应商名称、欠款金额、欠款日期、预计付款日期等。

4. 账龄分析,对应收账款和应付账款按照欠款时间进行分类,一般分为0-30天、31-60天、61-90天和超过90天等。

5. 逾期情况,记录逾期未付款的客户或逾期未收款的供应商情况,以便及时采取催款或催收措施。

6. 应收账款和应付账款的总额和比例分析,对公司的总应收款

项和总应付款项进行统计和分析,以便了解公司的资金周转情况和财务风险。

7. 其他信息,根据公司的具体情况,还可以包括其他相关的财务信息,比如坏账准备、预付款项、预收款项等。

在制作公司的应收应付表格时,需要确保信息的准确性和完整性,及时更新数据,并根据需要定期进行财务分析和报告。

同时,根据公司的具体情况,可以对表格进行调整和扩展,以满足管理和监督的需要。

总之,公司的应收应付表格是财务管理中的重要工具,能够帮助公司全面了解和管理应收款项和应付款项,从而更好地运营和发展业务。

应收应付账款明细表模板

应收应付账款明细表模板应收应付账款明细表模板一、概述应收应付账款明细表是企业会计核算中的重要报表之一,用于记录企业与客户或供应商之间的账务往来情况,包括应收账款和应付账款的发生、变化和结余等情况。

该报表能够及时反映企业的资金流动状况和经营状况,对企业管理和经营决策具有重要意义。

二、主要内容1. 应收账款明细表2. 应付账款明细表三、应收账款明细表1. 表头(1)单位名称:填写企业名称;(2)日期:填写该报表所涉及的时间范围;(3)制表人:填写制作该报表的人员姓名。

2. 表体(1)客户名称:列出所有欠款客户的名称;(2)欠款金额(元):列出每个客户欠款的金额;(3)结余金额(元):列出每个客户当前结余的金额。

3. 表尾(1)合计欠款金额(元):计算所有欠款客户的总欠款金额;(2)合计结余金额(元):计算所有欠款客户当前总结余金额。

四、应付账款明细表1. 表头(1)单位名称:填写企业名称;(2)日期:填写该报表所涉及的时间范围;(3)制表人:填写制作该报表的人员姓名。

2. 表体(1)供应商名称:列出所有欠款供应商的名称;(2)欠款金额(元):列出每个供应商欠款的金额;(3)结余金额(元):列出每个供应商当前结余的金额。

3. 表尾(1)合计欠款金额(元):计算所有欠款供应商的总欠款金额;(2)合计结余金额(元):计算所有欠款供应商当前总结余金额。

五、注意事项1. 该报表需要按照时间周期进行制作,一般为月度或季度;2. 列出客户或供应商时需要按照字母顺序排列,方便查找和管理;3. 每次制作该报表时需要与财务系统数据进行核对,确保数据准确无误。

应收应付账款统计表

6,060.00 7,609.00 5,335.00 7,827.00

2,178.00 3,937.00 3,418.00 3,958.00

¥3,882 ¥3,672 ¥1,917 ¥3,869

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月

应收账款 ¥2,519 ¥3,756 ¥4,037 ¥1,620 ¥3,300 ¥4,398 ¥3,197 ¥2,120 ¥1,864

应付账款 ¥4,088 ¥4,735 ¥3,244 ¥3,892 ¥3,195 ¥1,226 ¥3,211 ¥3,257 ¥3,550

10月 11月 12月

¥9,086 ¥3,410 ¥1,611

¥7,554 ¥1,917 ¥3,869

已付定金 2,042.00 2,670.00 3,114.00 3,485.00 2,407.00 3,810.00 3,200.00 3,837.00 3,245.00

应付余额 ¥4,088 ¥4,735 ¥3,244 ¥3,892 ¥3,195 ¥1,226 ¥3,211 ¥3,257 ¥3,550

货物07 货物08 货物09 货物10

19

7,439.00

13

7,119.00

11

7,301.00

17

5,323.00

2022/1/10 开始日期

应收账款 应付账款

2022/5/20 结束日期

4月

5月

6月

7月

8月

计

已收金额

பைடு நூலகம்应收余额

日期

货物名称

3,556.00

¥2,519

2022/01/10

空调

2,220.00

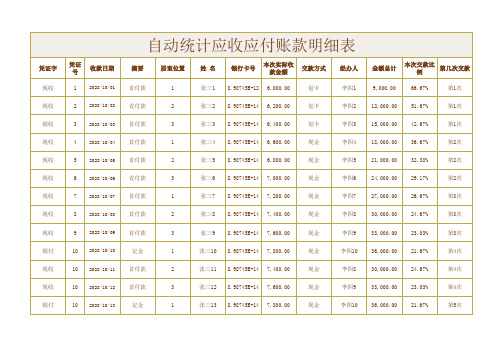

应收应付账款明细表2

第5次

张三9 8.98745E+14 7,600.00

现金

李四9

33,000.00 23.03%

第3次

银付

10 2028/10/10

定金

1

张三10 8.98745E+14 7,800.00

现金

李四10 36,000.00 21.67%

第4次

现收

10 2028/10/11

首付款

2

张三11 8.98745E+14 7,400.00

现金

李四8

30,000.00 24.67%

第4次

现收

10 2028/10/12

首付款

3

张三12 8.98745E+14 7,600.00

现金

李四9

33,000.00 23.03%

第4次

银付

10 2028/10/13

定金

1

张三13 8.98745E+14 7,800.00

现金

李四10 36,000.00 21.67%

第2次

现收

7

2028/10/07

首付款

1

张三7 8.98745E+14 7,200.00

现金

李四7

27,000.00 26.67%

第3次

现收

8

2028/10/08

首付款

2

张三8 8.98745E+14 7,400.00

现金

李四8

30,000.00 24.67%

第3次

现收

9

2028/10/09

首付款

3

现金

李四4

18,000.00 36.67%

应收应付统计表 e cel电子表格实用工

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

合

计

合

计

应收应付统计表

统计期 间:

单位:元

序号

客户名称

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计