股票内在价值计算

股票内在价值的计算方法

近期的A股市场正是在这种机制的作用下不断上升的。本轮上升趋势的初始催化因素是价值低估和股权分置改革,但随着A股市场估值水平的不断提高,投资者乐观预期已经成为当前A股市场不断上涨的主要动力。

股票内在价值的计算方法.txt33学会宽容,意味着成长,秀木出木可吸纳更多的日月风华,舒展茁壮而更具成熟的力量。耐力,是一种不显山石露水的执着;是一种不惧风不畏雨的坚忍;是一种不图名不图利的忠诚。股票内在价值

决定股票市场长期波动趋势的是内在价值,但现实生活中股票市场中短期的波动幅度往往会超过同一时期内价值的提高幅度。那么究竟是什么决定了价格对于价值的偏离呢?投资者预期是中短期股票价格波动的决定性因素。

1、内部收益率

内部收益率就是使投资净现值等于零的贴现率。

(Dt:在未来时期以现金形式表示的每股股票的股利 k*:内部收益率 P:股票买入价)

由此方程可以解出内部收益率k*。

(二)零增长模型

1、假定股利增长率等于0,即Dt=D0(1+g)tt=1,2,┅┅,则由现金流模型的一般公式得: P=D0/k<BR><BR>2、内部收益率k*=D0/P

1、现金流模型的一般公式如下:

(Dt:在未来时期以现金形式表示的每股股票的股利 k:在一定风险程度下现金流的合适的贴现率 V:股票的内在价值)净现值等于内在价值与成本之差,即NPV=V-P其中:P在t=0时购买股票的成本

如果NPV>0,意味着所有预期的现金流入的现值之和大于投资成本,即这种股票价格被低估,因此购买这种股票可行。如果NPV<0,意味着所有预期的现金流入的现值之和小于投资成本,即这种股票价格被高估,因此不可购买这种股票。通常可用资本资产定价模型(CAPM)证券市场线来计算各证券的预期收益率。并将此预期收益率作为计算内在价值的贴现率。

内在价值的计算公式

内在价值的计算公式为:10*每股利润*(1+第一年增长率)*(1+第二年增长率)*(1+第三年增长率)*(1+综合性系数)/1.26=内在价值关于综合性系数:以下摘自老股民:综合性系数,给有缘人!2006年8月27日大家已经看见了,在我的内在价值的计算公式里面还有一个关键性的数据,就是综合性系数,今天我就也公开了吧。

综合性系数可以分为二大部分,一部分是内在价值的补充,一部分是投机价值的需要。

众所周知的原因,无论中外,证券市场其实就是个投机市场,也就是说以投机为主导方向。

市场需要交易,需要活跃的交易,那么就必须得具备投机的成份。

不敢想象,一个没有投机的市场会是个什么样的市场,可能是死水一潭吧。

所以,就算是你属于投资型的,但是你也必须承认这个市场投机的必要性。

当然,巴非特除外,因为他不考虑投机的因素。

因为我不是巴非特,所以我还是需要尊重市场,尊重市场的投机性,也必须承认适当的投机因素,这就是我与巴非特的不同之处。

也是自认为我的投资理念来源于巴非特而高于巴非特的自信。

为人处世,有一句大家都熟悉的话,叫做“在适当的时间做适当的事情”,这个所谓的“适当”,每个人的理解是不一样的,所以,每个人的做法也是不一样的。

也就是说他认为确实是在适当的时间做了适当的事情,但在你看来却是他在不适当的时间做了不适当的事情。

呵呵,这就是人生。

在证券市场,同样地有一句名言,叫做“在适当的时间买进适当的股票”,这是每一个市场参与者都在朝思暮想的最合理的模式,适用于每一个投机、投资者。

对于价值投资者来说,同样地有一句话表达,叫做“以适当的价格买进值得投资的股票”。

可以这样说,这一句话无论你怎么理解都不会错,可以说永远是至理名言。

但是,现在具体的问题就来了,什么是“适当的”时间?什么是“适当的”股票?什么是“适当的”价格?在这里,我想解决的就是其中的一个问题,什么是“适当的”价格?适当的价格我认为需要通过比较才能够知道,通过价格与价值的比较,通过价值与价值的比较,通过股票历史的纵向比较,通过同类公司的横行比较。

股票的内在价值是指股票未来现金流入的现值

股票的内在价值是指股票未来现金流入的现值。

它是股票的真实价值,也叫理论价值。

股票的未来现金流入包括两部分:每期预期股利出售时得到的收入。

股票的内在价值由一系列股利和将来出售时售价的现值所构成。

股票内在价值的计算方法模型有:A.现金流贴现模型B.内部收益率模型C.零增长模型D.不变增长模型E.市盈率估价模型股票内在价值的计算方法(一)贴现现金流模型贴现现金流模型(基本模型贴现现金流模型是运用收入的资本化定价方法来决定普通股票的内在价值的。

按照收入的资本化定价方法,任何资产的内在价值是由拥有这种资产的投资者在未来时期中所接受的现金流决定的。

一种资产的内在价值等于预期现金流的贴现值。

1、现金流模型的一般公式如下:(Dt:在未来时期以现金形式表示的每股股票的股利k:在一定风险程度下现金流的合适的贴现率V:股票的内在价值)净现值等于内在价值与成本之差,即NPV=V-P其中:P在t=0时购买股票的成本如果NPV>0,意味着所有预期的现金流入的现值之和大于投资成本,即这种股票价格被低估,因此购买这种股票可行。

如果NPV<0,意味着所有预期的现金流入的现值之和小于投资成本,即这种股票价格被高估,因此不可购买这种股票。

通常可用资本资产定价模型(CAPM)证券市场线来计算各证券的预期收益率。

并将此预期收益率作为计算内在价值的贴现率。

1、内部收益率内部收益率就是使投资净现值等于零的贴现率。

(Dt:在未来时期以现金形式表示的每股股票的股利k*:内部收益率P:股票买入价)由此方程可以解出内部收益率k*。

(二)零增长模型1、假定股利增长率等于0,即Dt=D0(1+g)tt=1,2,┅┅,则由现金流模型的一般公式得:P=D0/k<BR><BR>2、内部收益率k*=D0/P(三)不变增长模型1.公式假定股利永远按不变的增长率g增长,则现金流模型的一般公式得:2.内部收益率8转发一个贴现现金流法对股票内在价值的评估用贴现现金流法对公司估价具体可分为:股利贴现法、自由现金流贴法。

如何计算股票内在价值

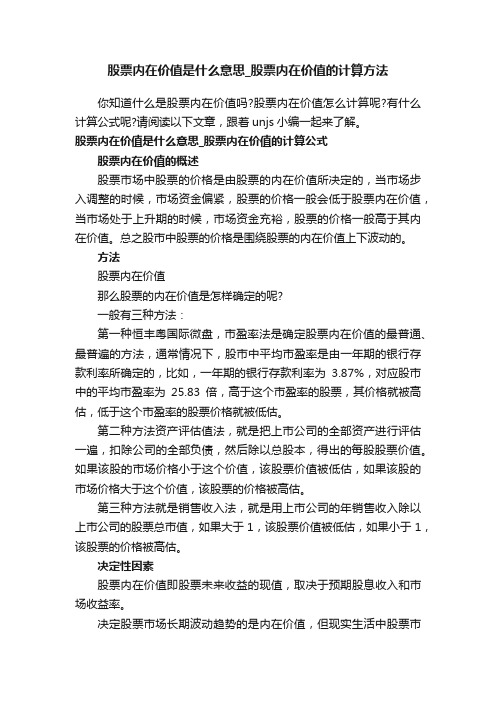

一、如何计算公司股票内在价值——贵州茅台案例案例2 600519贵州茅台上海,深圳两个市场上市的股票数量一共有几千只,如果全部计算一遍是有工作压力的,那么我们该选择哪些股票,对她进行股票内在价值的计算呢?首先,我们先看上市公司的基本资料,每股收益为正值,净利润同比增长率大于30%,符合此条件的公司我们可以将其保存。

我们的目的是选择具有投资价值的成长型股票。

其次,让我们打开她的财务报表,查看她的三年财务数据:每股收益,净利润是否稳定或呈现逐年增长态势;净利润来源是否为主营业务利润来源;以及其他财务指标是否正常等。

如果回答是肯定的,将其保存。

再次,查看公司的其他公布的信息以及管理层人员是否诚信,公司的主营产品是否一目了然,公司是否简单易于理解,主营业务是否突出等等。

如果回答是肯定的,那么我们就将其保存,准备计算她的内在价值。

贵州茅台就是符合以上条件的股票,下面我们以她为案例,计算她的内在价值。

财务数据2005年末总股本(万)净利润(万)每股收益(元/股)94380110000 1.1662006年末净利润(万)每股收益(元/股)净利润增长率150411 1.59437%2007年末净利润(万)每股收益(元/股)净利润增长率283083 3.00 88% 2005-2007平均净利润增长率G:62%,当G>50%时取50%2005-2007平均每股收益E:1.920全流通前相对于G的参数M:352007中国GDP增长率g:10%股票内在价值:P= E*M*(1+G)N/(1+g)N=1.92*35*(1+50%)2/(1+10%)2=124.93元p=P*70%=87.45元2007年600519贵州茅台的股票内在价值为124.93元,合理买入价格为87.45元。

2007年600519贵州茅台的股票价格区间为85.00元——230元。

当股价大于125元时为高估区,当股价低于87元时为低估区。

2008年末(估算)净利润(万)每股收益(元/股)净利润增长率382162.05 4.04935%2005-2008年平均净利润增长率G:53%,当G>50%时取50%2005-2008年平均每股收益E:2.452全流通后相对于G的参数M:222008年中国GDP增长率g:10%股票内在价值:P= E*M*(1+G)N/(1+g)N=0.834*22*(1+50%)3/(1+10%)3=136.78元p=P*70%=95.75元2008年600519贵州茅台的股票内在价值为136.78元,合理买入价格为95.75元。

股票内在价值是什么意思_股票内在价值的计算方法

股票内在价值是什么意思_股票内在价值的计算方法你知道什么是股票内在价值吗?股票内在价值怎么计算呢?有什么计算公式呢?请阅读以下文章,跟着unjs小编一起来了解。

股票内在价值是什么意思_股票内在价值的计算公式股票内在价值的概述股票市场中股票的价格是由股票的内在价值所决定的,当市场步入调整的时候,市场资金偏紧,股票的价格一般会低于股票内在价值,当市场处于上升期的时候,市场资金充裕,股票的价格一般高于其内在价值。

总之股市中股票的价格是围绕股票的内在价值上下波动的。

方法股票内在价值那么股票的内在价值是怎样确定的呢?一般有三种方法:第一种恒丰粤国际微盘,市盈率法是确定股票内在价值的最普通、最普遍的方法,通常情况下,股市中平均市盈率是由一年期的银行存款利率所确定的,比如,一年期的银行存款利率为3.87%,对应股市中的平均市盈率为25.83倍,高于这个市盈率的股票,其价格就被高估,低于这个市盈率的股票价格就被低估。

第二种方法资产评估值法,就是把上市公司的全部资产进行评估一遍,扣除公司的全部负债,然后除以总股本,得出的每股股票价值。

如果该股的市场价格小于这个价值,该股票价值被低估,如果该股的市场价格大于这个价值,该股票的价格被高估。

第三种方法就是销售收入法,就是用上市公司的年销售收入除以上市公司的股票总市值,如果大于1,该股票价值被低估,如果小于1,该股票的价格被高估。

决定性因素股票内在价值即股票未来收益的现值,取决于预期股息收入和市场收益率。

决定股票市场长期波动趋势的是内在价值,但现实生活中股票市场中短期的波动幅度往往会超过同一时期内价值的提高幅度。

那么究竟是什么决定了价格对于价值的偏离呢?投资者预期是中短期股票价格波动的决定性因素。

在投资者预期的影响下,股票市场会自发形成一个正反馈过程。

股票价格的不断上升增强了投资者的信心及期望,进而吸引更多的投资者进入市场,推动股票价格进一步上升,并促使这一循环过程继续进行下去。

股票价值的计算公式

股票价值的计算公式

1股票价值的定义

股票价值是指投资者可以从一家公司中获取的相对价值。

它可以通过股票的价格、投资者可以从该公司获取的预期的利润(未来现金流量)、市场信心指数等因素来衡量。

可以用数字表达,也可以是一个投资者手中把握的投资本质或投资信心。

2股票价值的计算公式

股票价值的计算主要依据波特定律和贝塔定律,其中包括股票当前价格、股息率、预期收益率和固定资产净股本等因素。

用公式表示,股票价值V=C/(K-G)

其中,C为某一期投资的内部收益率,K为实际贴现率,G为预期的增长率,表示企业在未来几年的预期增长率。

3股票价值的检验

股票价值的检验通过比较市场价格的静态指标和理论价值,考察市场价格是否完全反映了股票的经济价值。

如果市场价格高于理论价格,则此股票被认为被高估;反之,若市场价格低于理论价格,则认为此股票被低估。

股票价值的检验是投资者在作出投资决策之前,研究和评估一家公司的一个重要的准备工作,帮助投资者更好地判断公司的股票价格

是否有优惠。

通过了解股票价值的检验,投资者可以根据实际情况,确定自己的投资目标,从而获得更好的投资收益。

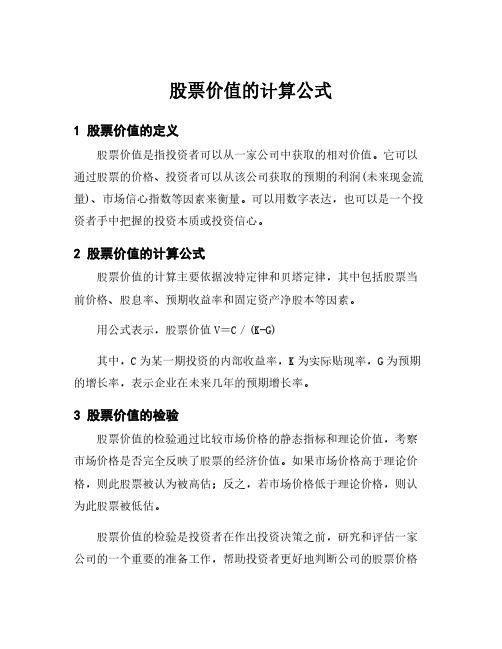

利润分配、股息增长、必要收益率与股票内在价值(一个简单例子)

利润分配、股息增长、必要收益率与股票内在价值(一个简单例子)股息固定增长下的股票内在价值V=D 0*(1+g)/(k-g)D 0是去年的股息,D 0*(1+g)是今年底将拿到的股息(g 是股息增长率),k 是必要收益率。

例:某公司发行在外股票数为1亿股,去年盈利1亿元,每股净资产(股东权益)20元,每股盈利1元,净资产(股东权益)收益率为5%(1/20)。

求:(1)留利率为40%情况下明年的每股盈利及其增长率。

明年盈利总额=1亿元+1亿元*40%*5%=1.02亿元每股盈利=1.02亿元/1亿=1.02元盈利增长率=(1.02-1)/1=2%=留利率*净资产(股东权益)收益率=40%*5%=2%(2)留利率和净资产收益率不变情况下,必要收益率为4%时的该股票内在价值。

P=1元*(1-40%)*(1+2%)/(4%-2%)=30.6元(3)其他条件相同,必要收益率为6%时的内在价值。

P=1元*(1-40%)*(1+2%)/(6%-2%)=15.3元(4)盈利不增长(不留利),必要收益率为6%时的内在价值。

P=1元*(1-0%)*(1+0%)/(6%-0%)=16.67元注意到:当必要收益率(市场上类似风险资产的收益率)大于净资产(股东权益)收益率时,把钱分掉用于市场上其他类似投资工具的收益高于留在公司内部再投资的收益,因此,这样的安排更恰当,股价反而更高。

因此再投资从而盈利增长要有利于公司股票内在价值的提高,前提是内部再投资的收益率要高于市场同类投资的收益率(必要收益率)。

(5)必要收益率为4%时,留利率提高到60%,公司股票的内在价值。

此时股息增长率为60%*5%=3%P=1元*(1-60%)*(1+3%)/(4%-3%)=41.2元对比(5)和(2)发现,在净资产收益率高于必要收益率的前提下(即内部再投资的收益率高于市场同类投资的收益率),留利多,分得少,有助于提高公司股票的内在价值。

留利率从40%提高到60%,股息增长率提高到3%,股价提高到41.2元/股。

股票价值计算方法

股票价值计算方法

股票价值是指股票在市场上的价格,也是投资者购买股票所能获得的最大回报。

股票价值的计算方法有多种,以下是其中几种常见的计算方法:

1. 静态市盈率法(静态市盈率法):静态市盈率是指当前股价与每股收益的比值。

该方法简单易行,适用于市场行情较为稳定的情况。

如果当前市场市盈率较低,则该方法可能会带来较高的回报。

2. 动态市盈率法(动态市盈率法):动态市盈率是指当前股价与每股收益的比值,会随着市场行情的变化而变化。

该方法需要考虑市场对公司未来的发展前景和业绩的预期,因此需要定期进行更新。

3. 市净率法(市净率法):市净率是指当前股价与每股净资产的比值。

该方法适用于对公司财务状况较为了解的投资者,可以判断公司的净资产是否有较大的投资价值。

4. 股息收益率法(股息收益率法):股息收益率是指股票每年派发的股息与股价的比率。

该方法适用于那些喜欢长期投资的投资者,可以计算出股票在未来每年的投资回报。

除了上述方法外,还有一些其他的股票价值计算方法,例如市值法、市销率法等。

市值法是指计算公司整体的市场价值,包括股票和负债等资产。

市销率法是指计算公司的市场价值与每股销售额的比值。

除了计算方法外,还需要考虑其他因素来确定股票的价值,例如公司的财务状况、行业前景、市场情况等。

投资者需要对市场进行全面的分析和研究,才能做出理性的投资决策。

一步步教你如何计算一个股票的内在价值(保姆式实战案例)

一步步教你如何计算一个股票的内在价值(保姆式实战案例)巴菲特会把购买一只股票当作拥有这家公司,他把公司比喻成一台印钞机,持续为公司的拥有者创造现金流。

只要公司一日存活,这个现金流就不会停止,而计算这个公司的内在价值只需要将这些未来的现金流以一个合适的利率进行贴现然后合计起来便可。

这样说可能有点抽象,今天我们以一个实际的例子来演示一下。

计算步骤1.找到当前的自由现金流2.推算出未来10年的自由现金流3.计算终值4.计算所有未来现金流进行贴现值5.合计这些贴现值6.选择适当的安全边际找到当前的自由现金流今天我们阿里巴巴09988-SW,要寻找自由现金流信息,我们需要到企业的公司年报的财务报表处,找到合并现金流量表,如图所示:合并现金流表(1)资料来源:阿里巴巴2021年年度报表合并现金流表(2)资料来源:阿里巴巴2021年年度报表从2021年的现金流财报上我们找到经营活动产生的现金流量金额是2317.86亿元,而购置固定资产和无形资产的现金流量合计是431.85亿元。

计算自由现金流的方式也很简单,用前者减去后者,因此2021年的自由现金流为1886.01亿元。

推算出未来10年的自由现金流这里需要估算每年的增长率,一般有三种方法:1.根据公司过去的自由现金流和净资产增长率2.根据行业增长率3.根据自己对未来商业的洞察来定增长率这个例子采用第一种方法。

一般的分析会选择用10年的数据来计算平均值,由于阿里巴巴于2019年底在香港上市,这里我们只能从年报上得到2017年为止的数据。

阿里巴巴历年净资产资料来源:阿里巴巴年报按照过去五年的净资产增长率来估算,净资产的平均增长率约为35%。

阿里巴巴历年自由现金流资料来源:阿里巴巴年报而按照自由现金流的增长率来看,平均的增长率为31%左右。

保守的投资者考虑到宏观环境、互联网市场饱和等原因会适当降低这个数字。

这个增长率数字会大大地提高股票的估值,因此专业的投资者会在这里思考公司的管理层、企业的护城河、商业的可持续性等问题,在这上面花比较多的时间旨在更公允地预测公司未来10年能够带来的自由现金流。

股票投资技巧第1讲理解内在价值

股票投资技巧第1讲理解内在价值一、引言在股票市场中,投资者常常被各种信息和数据所包围,从宏观经济指标到公司财务报表,从技术分析到市场情绪,每一个因素都可能影响股票的价格。

然而,在这些纷繁复杂的信息中,有一个核心概念始终是投资者关注的焦点——内在价值。

本文将探讨内在价值的概念,以及如何通过理解和应用内在价值来提高股票投资的技巧。

二、什么是内在价值?内在价值是一个金融术语,指的是一个资产在特定时间点的真实或基本价值。

对于股票而言,内在价值通常是指公司未来现金流的现值。

这个概念最早由本杰明·格雷厄姆提出,并在他的学生沃伦·巴菲特的投资哲学中得到了广泛应用。

三、内在价值的重要性理解股票的内在价值对于投资者至关重要,原因有以下几点:1.投资决策:内在价值提供了一个评估股票是否被高估或低估的基准。

2.风险管理:了解内在价值有助于投资者识别潜在的投资风险。

3.长期投资:内在价值强调的是公司的长期价值,而非短期的市场波动。

四、如何计算内在价值?计算股票的内在价值通常涉及以下步骤:1.分析财务报表:查看公司的资产负债表、利润表和现金流量表,了解公司的财务状况。

2.预测未来现金流:基于公司的盈利能力、成长性和行业趋势,预测公司未来几年的自由现金流。

3.选择合适的折现率:折现率通常是基于无风险利率加上一定的风险溢价来确定的。

4.计算现值:将未来现金流折现到现在,得到股票的内在价值。

五、内在价值与市场价格股票的市场价格可能会因为多种因素而偏离其内在价值,包括市场情绪、投机行为、信息不对称等。

投资者的任务是识别这些偏离,并据此做出投资决策。

六、投资技巧:如何利用内在价值1. 价值投资价值投资是一种投资策略,旨在购买那些市场价格低于其内在价值的股票。

价值投资者通常会:•深入研究:对公司的基本面进行深入研究。

•耐心等待:等待市场认识到股票的真实价值。

•分散投资:通过分散投资来降低风险。

2. 成长投资成长投资者关注的是那些预期未来增长速度高于平均水平的公司。

格雷厄姆价值投资选股公式(二)

格雷厄姆价值投资选股公式(二)格雷厄姆价值投资选股公式1. 简介格雷厄姆价值投资选股公式是由美国投资家本杰明·格雷厄姆(Benjamin Graham)提出的一种股票筛选方法。

该公式以公司的财务数据为基础,通过计算股票的内在价值来判断其是否被低估,从而选出具有投资价值的股票。

2. 格雷厄姆价值投资选股公式格雷厄姆公式格雷厄姆公式用于计算公司的内在价值,其公式如下:内在价值 = (每股盈利 x ( + 2 x 年盈利增长率)) x ( / 债务利息率)•每股盈利(Earnings per Share,EPS):公司每股的盈利•年盈利增长率:公司过去几年的平均盈利增长率•债务利息率:公司债务利息与盈利的比率格雷厄姆选股公式格雷厄姆选股公式用于判断股票是否被低估,其公式如下:选股指标 = 当前市价 / 内在价值根据格雷厄姆的理论,如果选股指标小于1,则认为该股票被低估,具有投资价值。

3. 举例说明假设某公司每股盈利为3元,年盈利增长率为6%,债务利息率为5%。

根据格雷厄姆公式计算,该公司的内在价值为:内在价值 = (3 x ( + 2 x 6%)) x ( / 5%) = 元假设该公司的当前市价为40元,根据格雷厄姆选股公式计算,该公司的选股指标为:选股指标 = 40 / =由于选股指标小于1,根据格雷厄姆的理论,可以认为该股票被低估,具有投资价值。

4. 总结格雷厄姆价值投资选股公式是一种基于财务数据计算股票内在价值的方法,通过对比股票当前市价和内在价值的比例来判断其是否被低估。

投资者可以使用该公式进行股票筛选,从而选择具有投资价值的股票。

但需要注意,该公式只是一种参考方法,投资者在实际操作中还需考虑其他因素,并综合判断股票的潜在风险和回报。

内在价值计算公式

内在价值计算公式内在价值计算公式:一、定义内在价值,又称为内部价值,是一种投资者在计算投资机会成本时使用的计量指标,用于衡量现有投资项目的价值。

内在价值可以使投资者对投资机会的实际价值做出一个准确的评估。

二、计算公式内在价值一般可以通过如下公式来计算:内在价值=期望现金流量之和/ (1+折现率)的n次方其中期望现金流量是公司在未来几年内可能获得的现金流,折现率表示未来现金流被现在取值所需要支付的利率,n是未来现金流经过折现后和今天取值的时期之差。

三、例子例1:假设一家公司中有一项可能的投资项目,其期望现金流量如下:* 第1年— ${$5,000}* 第2年— ${$4,000}* 第3年— ${$3,000}折现率为10%,内在价值通过上面的公式计算如下:内在价值=$(5,000+4,000+3,000)/(1+0.10) 3等于${$9,798}四、优点1.计算结果更准确:由于内在价值计算公式将预期未来现金流进行了折现,能够更准确的反应投资的实际价值。

2.拥有投资比较能力:内在价值计算公式采用了折现基础,投资比较中可以计算出不同投资项目的内在价值,从而可以对比不同投资项目的内在价值,从而判断哪一个投资项目更有内在价值。

3.让投资者能够计算出期望收益:通过计算内在价值,可以根据预期收益率准确计算出预期收益,从而有助于投资者更好的把控投资风险。

五、缺点1.忽略了实际价值的变化:内在价值计算公式仅仅考虑了期望现金流量的折现,而忽略了实际价值可能受到外界环境因素影响而变化的情况,因此可能无法准确反应投资的实际价值。

2.折现率模型可能不准确:在内在价值计算公式中,所使用的折现率模型可能不够准确,导致内在价值计算结果存在偏差。

3.限制了投资者获益:内在价值计算公式的计算结果可能会让投资者的获益有所受限,因此无法反映投资者的实际获益情况。

股票内在价值

股票内在价值股票的内在价值股票市场中股票的价格是由股票的内在价值所决定的,当市场步入调整的时候,市场资金偏紧,股票的价格一般会低于股票内在价值,当市场处于上升期的时候,市场资金充裕,股票的价格一般高于其内在价值。

总之股市中股票的价格是围绕股票的内在价值上下波动的。

那么股票的内在价值是怎样确定的呢?一般有三种方法:第一种市盈率法,市盈率法是股票市场中确定股票内在价值的最普通、最普遍的方法,通常情况下,股市中平均市盈率是由一年期的银行存款利率所确定的,比如,现在一年期的银行存款利率为3.87%,对应股市中的平均市盈率为25.83倍,高于这个市盈率的股票,其价格就被高估,低于这个市盈率的股票价格就被低估。

第二种方法资产评估值法,就是把上市公司的全部资产进行评估一遍,扣除公司的全部负债,然后除以总股本,得出的每股股票价值。

如果该股的市场价格小于这个价值,该股票价值被低估,如果该股的市场价格大于这个价值,该股票的价格被高估。

第三种方法就是销售收入法,就是用上市公司的年销售收入除以上市公司的股票总市值,如果大于1,该股票价值被低估,如果小于1,该股票的价格被高估。

股票内在价值即股票未来收益的现值,取决于预期股息收入和市场收益率。

决定股票市场长期波动趋势的是内在价值,但现实生活中股票市场中短期的波动幅度往往会超过同一时期内价值的提高幅度。

那么究竟是什么决定了价格对于价值的偏离呢?投资者预期是中短期股票价格波动的决定性因素。

在投资者预期的影响下,股票市场会自发形成一个正反馈过程。

股票价格的不断上升增强了投资者的信心及期望,进而吸引更多的投资者进入市场,推动股票价格进一步上升,并促使这一循环过程继续进行下去。

并且这个反馈过程是无法自我纠正的,循环过程的结束需要由外力来打破。

近期的A股市场正是在这种机制的作用下不断上升的。

本轮上升趋势的初始催化因素是价值低估和股权分置改革,但随着A股市场估值水平的不断提高,投资者乐观预期已经成为当前A股市场不断上涨的主要动力。

格雷厄姆的估值计算公式

格雷厄姆的估值计算公式

内在价值=(每股盈利×(8.5+2×年增长率)×4.4)/债券的收益率其中,每股盈利指的是公司每股的盈利,年增长率指的是公司未来盈利的年均增长率,债券的收益率指的是无风险利率(可以用国债收益率作为参考)。

格雷厄姆的估值计算公式的基本思想是,通过比较公司的内在价值与当前股价,判断股票是否被市场低估或高估。

如果内在价值远大于当前股价,说明股票被低估,投资者可以选择买入;如果内在价值远小于当前股价,说明股票被高估,投资者可以选择卖出。

1.收集和整理公司的财务数据,包括每股盈利、盈利增长率等信息。

2.根据财务数据计算每股盈利的年均增长率。

3.计算债券的收益率,可以参考国债收益率。

4.根据上述公式计算公司的内在价值。

5.比较内在价值与当前股价,判断股票是否被低估或高估。

1.该公式没有考虑到公司的成长性、竞争优势等因素,仅仅依赖于财务数据进行估值,可能忽略了公司的潜在价值。

2.该公式假设盈利增长率是固定的,没有考虑到经济周期的波动和行业的变化,可能对估计结果产生偏差。

3.公式中使用的债券收益率可能不准确,因为市场上的债券收益率会受到多种因素的影响,包括经济环境、货币政策等。

总之,格雷厄姆的估值计算公式可以作为价值投资的一个参考工具,

但需要结合其他因素进行综合分析。

投资者应该在使用该公式时谨慎对待,不仅仅依赖于公式的计算结果,而是要综合考虑公司的财务状况、行业背景、竞争优势等因素进行判断。

股票价值的固定增长模式计算公式

股票价值的固定增长模式计算公式股票的价值是根据公司未来的财务表现及预期收益所决定的。

为

了评估一家公司的股票价值,金融学家和投资者们常采用固定增长模

式来对其进行估值。

若一家公司将来稳定地增加其股息分红的利润,

我们可以用固定增长模式来计算其股票价值。

固定增长模式是一种计算方法,适用于分红连续增长的公司。

基

本上,这种模式预测未来的公司股息将以固定百分比的速度增长,这

个百分比通常与国民收入的年度增长率相似。

若我们知道公司股息增

长率和股息收益率,我们就能够用下列公式计算股票的内在价值:V0 = D1 / (R - G)

其中,V0代表当前股票的内在价值;D1代表未来一年的股息付款;R代表投资回报率;G代表股息增长率。

为了更清晰地理解上述公式,我们可以通过以下的例子进行解释。

假设一家公司当前的股息率是4%,且预期未来股息将稳定地以5%

的速度增长。

若投资者要求的回报率是7%,那么这家公司的股票内在

价值将如下计算:

V0 = D1 / (R - G) = [$1.04(1+0.05)] / (0.07-0.05) = $55

这意味着,如果这家公司的股票价格低于$55,那么它就是一个被

低估的投资机会,而投资者可能会购入此股票。

然而,如果股票价格

高于$55,那么这家公司就被高估了,可能会提醒投资者谨慎购入。

固定增长模式是一种简单而实用的计算方法,可用于帮助投资者评估股票的价值。

但需要注意的是,这种模式有可能被未来的股息和利润增长率所影响,因此当股息增长速度开始减缓时,投资者需要及时调整自己的投资策略。

可变增长股利贴现模型内在价值的计算公式

可变增长股利贴现模型内在价值的计算公式好的,以下是为您生成的文章:在谈论可变增长股利贴现模型内在价值的计算公式之前,我先跟您唠唠我曾经遇到的一件有意思的事儿。

那是几年前,我参加了一个投资理财的交流活动。

现场有个年轻人,雄心勃勃地想要在股市里大展拳脚。

他激情满满地跟周围人分享着自己的“宏伟计划”,说要靠炒股赚大钱,实现财务自由。

然而,当别人问他一些基本的财务知识,比如股利贴现模型,他却一脸茫然。

这让我深刻地意识到,理论知识对于实际投资操作是多么的重要。

咱们言归正传,来聊聊可变增长股利贴现模型内在价值的计算公式。

这个公式啊,就像是一个神秘的魔法咒语,能帮我们揭开股票内在价值的面纱。

它的基本形式是:股票的内在价值等于未来各期股利的现值之和。

假设一家公司在初始阶段的股利增长率较低,比如说第一年股利为D1 ,增长率为 g1 ,持续 n1 年;然后进入一个高速增长阶段,增长率变为 g2 ,持续 n2 年;最后进入稳定增长阶段,增长率为 g3 ,一直持续下去。

那么,这股票的内在价值 V 就可以这样计算:首先计算初始阶段股利的现值:P1 = D1 / (1 + r) ^ 1 + D1 × (1 + g1) / (1 + r) ^ 2 +... + D1 × (1 + g1) ^ (n1 - 1) / (1 + r) ^ n1接着计算高速增长阶段股利的现值:P2 = D1 × (1 + g1) ^ n1 × (1 + g2) / [(1 + r) ^ n1 × (r - g2)] × [1 - ((1 +g2) / (1 + r)) ^ n2]最后计算稳定增长阶段股利的现值:P3 = [D1 × (1 + g1) ^ n1 × (1 + g2) ^ n2 × (1 + g3) / (r - g3)] / (1 + r) ^ (n1 + n2)将 P1、P2、P3 相加,就得到了股票的内在价值 V 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

但目前投资者是在t=0时刻,而不是在t=T时刻,来决定股 票现金流的现值。于是在t=0时,T时刻以后的所有股利的 贴现值为

• 有限持有股票条件下股票内在价值的决定

无论是零增长模型、不变增长模型还是多元增长模型都是对所有未来 的股利进行贴现,预期投资者接受未来所有的鼓励流。如果投资者只 计划在一定期限内持有该种股票,该股票的内在价值该如何变化呢? 如果投资者计划在一年后出售这种股票,他所接受的现金流等于从现 在起的一年内预期的股利(假定普通股每年支付一次股利)再加上预 期出售价格。因此,该股票的内在价值的决定是用必要收益率对这两 种现金流进行贴现。其表达式为

式子中,V为股票的内在价值,D0为在未来无限时期支付 的每股股利,k为必要收益率。

假定某公司在未来无限时期支付的每股股利为8元,该公 司的必要收益率为10%,可知1股该公司股票的价值为8/ 0.10=80(元),而当时1股股票价格为65元,则每股股票 净现值为80-65=15(元),因此该股股票的价格被低估了 15元,故可购买股票

零增长模型实际上是不变增长没顶的一个特例。特别是, 假定增长率g等于零,股利将永远按固定数量支付,这时, 不变增长模型就是零增长模型。 从这两种模型看来,虽然不变增长模型的假设比零增长模 型的假设有较少的应用限制,但在许多情况下仍然被认为 是不现实的。

• 多元增长模型(Multiple Growth Model)

,则可以

购买这种股票;如果

,则不适宜购买这种股票。

• 在运用现金流贴现公式决定股票的内在价值时存在一个麻烦,即投资

者必须预测所有未来时期支付的股利。由于普通股股票没有一个固守 的的生命周期,因此建议使用无限时期的股利流,这就需要加上一些 假定。

• 这些假定始终围绕着股利增长率。一般来说,在时点t,每股股利被看

股票内在价值计算

(一)现金流贴现模型

基本模型

• ——贴现现金流模型是运用收入资本化定价方法来决定普

通股股票的内在价值的。按照收入的资本化定价方法,任 何资产的内在价值都是由拥有这种资产的投资者在未来时 期中所收到的现金流决定的。由于现金流是未来时期的预 期值,因此必须按照一定的贴现率折算成现值,也就是说, 一种资产的内在价值等于预期现金流的贴现值。

t=1 时,股票出售价格的决定是基于出售以后预期支付的股 利。即

知识回顾 Knowledge Review

祝您成功!

成是在时刻t-1时的每股股利乘以股利增长率g,不同类型 的贴现现金 流模型反映了不同的股利增长率的假定。

零增长模型是最为简化的DDMs,它假定股利增长率等于零, 即g=0,也就是说未来的股利按一个固定数量支付。 根据这个假定,我们用 D0 来改换公式中的 Dt 可得

因为k>0,根据数学中无穷级数的性质,可知

• 不变增长模型(Constant Growth Model)

• 一般形式。假定股利永远按不变的增长率增长,那么就可 以建立不变增长模型,也就是说

运用数学中无穷级数的性质,如果k>g,可知

假如上年某公司支付每股股利1.80元,预计在未来期限该 公司股票的股利按每年5%的速率增长。因此,预期下一 年股利为1.80*(1+0.05)=1.89(元)。假定必要的收益 率是11%。那么,该公司的股票价格等于1.8*(1+0.05)/ (11%-5%)=31.5(元) 而当今每股股票价格是40元,因此,股票价格被高估8.50 元。故当前持有该股票的投资者可售出该股票

在公式中,假定在所有时期内,贴现率都是一样的。由该

方程我们可以引出净现值( Net Present Value,NPV)这个概

念。净现值等于内在价值与成本之差,

如果NPV>0,意味着所有预期的现金流入的净现值之和大 于投资成本,即这种股票价格被低估,因此购买这种股票 可行 如果NPV<0,意味着所有预期的现金流入的净现值之和小 于投资成本,即这种股票价格被高估,因此不宜购买这种 股票。

应用。

零增长模型的应用似乎受到相当多的限制,毕竟假定某一种股票永远 支付固定的股利是不合理的。但在特定的情况下,在决定普通股股票 的价值时,这种模型也是相当有用的,尤其是在决定优先股的内在价 值时。因为大多数优先股支付的股利不会因每股收益的变化而发生变 化,而且由于优先股没有固定的生命期,预期支付显然是能永远进行 下去的。

• ——对于股票来说,这种预期的现金Fra bibliotek即在未来时期预期

支付的股利。因此,贴现现金流模型,即通过收入资本定 价方法所建立的模型被称为股利贴现模型DDMs 。 • 最一般的形式是

• 式中,Dt为在时间t内与某一特定普通股相联系的预期的 现金流,即在未来时期以现金形式表示的每股股票的股利; k为在一定风险程度下现金流的合适的贴现率;V为股票的 内在价值。

内部收益率(Internal Rate of Return, IRR) 在了解了净现值之后,我们便可引出内部收益率这个概念。 内部收益率就是使投资净现值等于零的贴现率。如果用 代表内部收益率,通过公式(2.2.2),可得

• 可以解出内部收益率 。把 与具有同等风险水平的股票

的必要收益率(用k表示)相比较。如果