合规月刊(第一期)

《卓越质量》月刊模板

《卓越质量》月刊2020年X月第一期质量创造美好生活Better Quality,Better Life持续改进、追求卓越是所有公司和组织永恒的主题,为了构建XXX公司全员参与、持续改进的质量文化,提升全员质量意识和使用质量工具和方法解决问题的能力,从而为客户提供卓越的产品和服务,提升公司的质量竞争力,是本刊的创刊目标;本刊旨向全体员工传递质量政策、质量法规和质量标准,宣导质量经验和教训,分享优秀质量案例,普及质量知识和工具方法。

是公司质量的窗口和质量文化建设的重要组成部分。

本刊分四个栏目:质量资讯、质量活动、案例分享、知识园地。

质量资讯的主要内容包括国内外、行业及公司有关质量的重大资讯,如:质量法律法规、质量标准发布,重大质量事件,质量事故等信息;质量活动主要介绍公司月度内开展的各类质量活动,如:质量改进活动,质量审核活动等;案例分享主要展示公司内外优秀的质量改进案例,问题解决案例等;知识园地的主要内容包括普及质量基础知识,介绍质量标准,分享质量故事,教学质量工具和方法等。

今天我们埋下一粒种,明天我们将收获一片深林,愿我们今天的点点努力和进步能为公司、为每个人带来美好的明天,质量创造美好生活。

质量管理部2020年X月【质量资讯】✧2019年XX市市长质量奖揭晓✧XX市第十届职工技术创新运动会暨2020年技能大赛——质量管理小组活动技能竞赛圆满举办【质量活动】✧新员工质量意识培训✧EMS工厂质量文化建设活动【案例分享】✧践行“以客户为中心”,快速响应解决客户问题【知识园地】✧5Why分析法介绍✧如何获得质量竞争力2019年XX市市长质量奖揭晓“2019年XX市市长质量奖”获奖名单已经揭晓,共有19个项目分别获得经济类、文化类、社会类、生态类、管理类、服务类的金、银、铜奖。

此外,在2019年开展的XX市市长质量奖评选中,市政府决定授予XXX组织“XX市市长质量奖特别贡献奖”。

根据《XXX市市长质量奖管理办法》,在2019年开展的XXX市市长质量奖评选中,经专家评审、评委会审议和社会公示,市政府于2020年X月XX日批准授予XXX股份有限公司、XXX股份有限公司2家单位“XX市市长质量奖(经济类金奖)”;授予XXX有限公司、XXX有限公司、XXX有限公司3家单位“XX市市长质量奖(经济类银奖)”;授予XXX股份有限公司、XXX股份有限公司、XXX有限公司、XXX股份有限公司、XXX股份有限公司、XXX有限公司6家单位“XX市市长质量奖(经济类铜奖)”;【质量知识:质量奖,近年来,通过提高设立国家质量奖来提升企业的管理水平已成为许多国家强化和提高产业竞争力的重要途径,目前许多国家都设立了质量奖,中国在2013年设立了中国质量奖,各个省、市、区都设立了相应层级的质量奖’。

关于《江苏电器》由双月刊改为月刊的启事

F l— u lx u l D p e E h r e Co r l e wi h P u t e n t nt o l r t l g

i (e & O O ) / I d l n t . f 1n x1 / f od eg h

d l t o as by te

木 u s e h r ) a a =E D A (n n d c a * d t w i g N AT B;

—

#1e e s

一 / _ 删 删 一/ 训 一 _ / ~ 一 删 一 一 ~ 蒯

维普资讯

江苏 电器 (0 7 . 2 0 来自 No )基于R L o 9 S T 8 lA 芯片的人机 界面以太 网模块 的设计

器R A O S R 进行 设置 。 S R 、R A 1

/ Ue p itr f r se d / s o n e o p e

网帧 长度三 段 ,分 别为8 i 、8 i 、1 i共 四个 t t 6bt b b 字 节 。在 接 收程 序 中 ,首 先 读 取 数 据 包 的 头 两 个

字 节 ,判断类 型 :若 为A P ,则进 入相应 的A P R包 R 处 理 ;若 为 I 包 , 则 读取 I 报 头 ,取 得 数 据 协 议 类 P P

RL O9S T S 1A 对接 收到 的数据 包 自动添 加接 收状态 ( 即接 收状 态 寄存器 R R S 的值 ) ,下一 页 指针 , 以太

w ie c u t _ h l (o n _ )

_

/ e o d /G t w r s

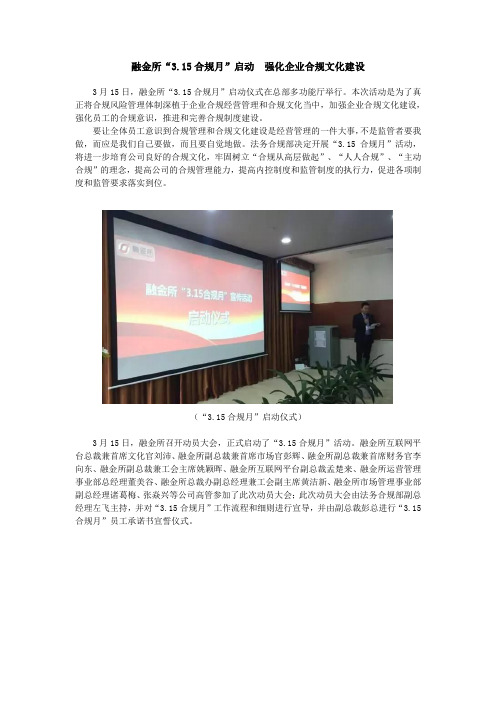

融金所“3.15合规月”启动 强化企业合规文化建设

融金所“3.15合规月”启动强化企业合规文化建设3月15日,融金所“3.15合规月”启动仪式在总部多功能厅举行。

本次活动是为了真正将合规风险管理体制深植于企业合规经营管理和合规文化当中,加强企业合规文化建设,强化员工的合规意识,推进和完善合规制度建设。

要让全体员工意识到合规管理和合规文化建设是经营管理的一件大事,不是监管者要我做,而应是我们自己要做,而且要自觉地做。

法务合规部决定开展“3.15合规月”活动,将进一步培育公司良好的合规文化,牢固树立“合规从高层做起”、“人人合规”、“主动合规”的理念,提高公司的合规管理能力,提高内控制度和监管制度的执行力,促进各项制度和监管要求落实到位。

(“3.15合规月”启动仪式)3月15日,融金所召开动员大会,正式启动了“3.15合规月”活动。

融金所互联网平台总裁兼首席文化官刘沛、融金所副总裁兼首席市场官彭辉、融金所副总裁兼首席财务官李向东、融金所副总裁兼工会主席姚颖晖、融金所互联网平台副总裁孟楚来、融金所运营管理事业部总经理董美谷、融金所总裁办副总经理兼工会副主席黄洁新、融金所市场管理事业部副总经理诸葛梅、张焱兴等公司高管参加了此次动员大会;此次动员大会由法务合规部副总经理左飞主持,并对“3.15合规月”工作流程和细则进行宣导,并由副总裁彭总进行“3.15合规月”员工承诺书宣誓仪式。

(宣誓仪式进行时)集团法务合规部根据“3.15合规月”活动制定了以下几个执行事项:要求全体员工进行合规承诺书签订,并纳入员工人事档案;公司内部合规责任岗的建立;对各部门不同岗位进行专项合规培训;由企划部门出具品牌宣传手册,将合规规范用语纳入其中;印制合规文化海报,同时发放到各部门进行张贴宣传等合规事项。

培育合规文化、强化合规经营是对企业的必然要求。

企业自身工作性经营产品以及服务的特殊性,决定了它的风险性大、规范性强,对合规经营、合规管理的要求比较高。

企业一旦因不合规发生问题,就可能造成不良的社会影响和巨大的经济损失。

五四至抗战前安徽出版机构

第三节 “五四”至抗战前安徽出版机构 “五四”至抗战前,安徽出版机构有较大发展。

据民国24年(1935年)国民党安徽省党务特派员办事处工作报称:本省有报馆58家,在62个县尚有23个县没有办报,但安庆就有7家报馆,芜湖有3家。

据《安徽省图书馆馆藏解放前中文期刊目录》和史料的不完全统计,截至民国27年,全省期刊杂志有80多种。

在省会安庆就有66种。

其中属于国民党党政机关主办的有30种,属于学校办的21种,师生组成的文学社办的14种,教会办的1种。

从期刊内容方面看,党政机关办的期刊有些是法西斯专政式的,如《反省月刊》;文艺期刊尽受国民党“文化围剿”而短寿;学校以《抗日半月刊》最具有民族革命性。

冠以“民众”二字的期刊,内容皆为以平民为对象,有反映工农联盟的“新锄头舞歌”、《凤阳花鼓》等,对平民进行反帝反封建和民主革命的思想教育。

安徽省教育厅曾出版《安徽普及教育》一书,交流大江南北平民教育经验。

全省学校用书,皆由上海进货。

这一时期中西古今各种文化空前传播,尽管当局对马列主义和进步书刊采取禁售和镇压政策,进步的书商仍以半公开或隐蔽方式销售进步书刊。

一、芜湖学社芜湖学社于民国10年(1921年)4月由芜湖教育、文化界知名人士及进步青年组成,社员15人。

社刊为《芜湖》半月刊。

主要活动是讨论研究社会问题,声援安徽教育革新运动和反对封建军阀的斗争。

二、安徽驻沪劳工总会民国11年(1922年),王亚樵以维护在沪的皖籍工人权益为号召,在上海成立这一组织。

加入的达万人。

其职员由王亚樵的部下和“学生”担任,并在沪东设立劳工会办事处,编辑、发行《安徽劳工》周刊。

三、安庆中华青年社安庆中华青年社系国家主义派在安庆的组织,民国15年(1926年)春成立,主要人物为第一女子师范教员杨定宇、刘著良。

并创办刊物《青年之声》,仿效“醒狮派”的伎俩,造谣诬蔑,反苏。

共青团安庆地方执行委员会联合进步学生进行反击,揭露和批判国家主义派的反动主张,削弱其影响,使其失去群众基础。

合规风险月刊创刊词

合规风险月刊创刊词

尊敬的读者:

在这个风云变幻的时代,企业面临着越来越复杂多变的合规挑战。

合规风险不仅可能对企业的声誉和经济利益造成严重影响,还

可能引发法律诉讼和经营危机。

因此,了解和管理合规风险成为企

业发展中至关重要的一环。

为了帮助企业及时了解合规领域的最新动态、政策法规变化以

及风险应对策略,我们特推出了《合规风险月刊》。

本刊将定期为

您奉上合规管理领域的专业知识、案例分析、行业趋势及最佳实践,旨在成为您的合规风向标和风险管控利器。

在本刊中,我们将邀请国内外知名的合规专家、律师、学者和

企业管理者,分享他们在合规领域的独到见解和宝贵经验。

我们还

将对各行各业的合规案例进行深入剖析,为您探寻解决合规难题的

最佳路径。

此外,我们还将关注国家政策法规的最新动向,为您解

读对企业经营的影响,并提供针对性的合规建议。

通过《合规风险月刊》,我们希望能够与您一同探讨合规管理

的前沿话题,共同探寻合规风险管理的最佳实践,助力企业在竞争激烈的市场中立于不败之地。

最后,我们由衷感谢您对《合规风险月刊》的关注与支持。

我们期待与您携手,共同开启合规管理的智慧之旅,共同迎接合规风险挑战,共创美好未来!

谨启。

《合规风险月刊》编辑部敬上。

报刊简介

《湖广月报》1904 年1月1日(光绪二十九年十一月四日)创刊。

汉口圣教书局发行,英汉书馆印刷。

月刊。

每本售大钱十文。

总理杨格非,计约翰、林辅华助编。

该刊声称:“其宗旨即广人见识见,兴人德行。

凡有益于圣教会与国家者,皆可登报。

一切诋毁国政,谗谤官民,及不合真理之言,概行不录。

因不深明文理者多,故本报文理官话并用,以期雅俗共赏。

”栏目有:诗歌、论说、本地时事、各国新闻、教以纪闻、自然科学、论文与教会消息等。

主要撰稿人有丁韪良、王理堂、刘介眉、祝德桢等。

用有光纸铅印。

线装书形式,宣统年间改变洋装。

复旦大学图书馆藏有1904年间部分原件,广东省中山图书馆藏有1910年第10期。

《湖北女学日报》1908年在武昌出版。

日刊。

主编冯德生。

《湖北日报》1908年7月创刊,在汉口出版。

创办人郑江灏。

协助他办报的有李介廉、王伯森、董祖椿、杨宪武等。

办报人都是共进会会员。

1909年因刊登讽刺官场、攻击当道的文章,为鄂抚陈夔龙所忌,后又刊载《中国报纸于官场有特别之益》一文,陈更为忿恨,该报道为巡警道金鼎封禁。

《中国近代出版史料》初编作“1906年创刊”,查1907年时郑江灏尚留学日本,1908年回国,疑误。

《湖北地方自治白话报》1910年创刊。

武昌湖北地方自治筹备处出版。

上海图书馆藏有1910年第三期。

《湖北地方自治研究会杂志》在日本东京出版的地方性刊物。

1904年(光绪三十年)创刊。

月刊。

编辑兼发行者为湖北地方自治研究会。

该会由留日学生张百熙等组织。

刊物的实际主编人吕嘉荣。

印刷者伊藤幸吉。

1906年后曾一度停刊。

1908 年11月15日(光绪三十四年十月二十二日)出刊新第一号,编辑与发行者仍为湖北地方自治研究会。

社址原在日本东京年#区鹤卷町201番地,出版新一号后,迁往淀桥柏木。

栏目有:论著、调查、译述、杂录等,大致都为阐述地方自治及介绍国外自治问题的文章。

湖北省图书馆、政治市图书馆、上海图书馆藏有部分原件。

《湖北自治报》1910年10月创刊。

五月下半月班刊

首钢计财班半月刊第一期(5月30日)刊首语: 古人云,书读的越多,越会发觉自己知识的浅陋,我们在青春最美好的时光与书做伴,为了理想而奋斗不止,有大家相伴,这是多么妙不可言。

青春好读书,且行且珍惜。

管理的距离一天,台湾首富郭台铭来到生产一线视察。

他大步流星地上楼,走到综合办公室。

说是办公室,其实是在大厂房的两侧内壁搭起的全开发式小阁楼----人力资源、行政、生产管理、工艺技术、财务、品质管理等部门挤在一起办公。

郭台铭走到最里面的经理面前,神色颇为平和,问厂长:“企业陷入困境主要是因为哪两大问题?”现场的全体同仁立即竖起耳朵。

经理回应:“不同企业有不同的问题,应该不只有两大问题……”郭台铭显然是有备而来,立即提高嗓门:“表面上问题可能很多,但是……”他加重语气,“QBQ(问题背后的问题)只可能有两个。

这就是,要么远离客户,要么远离员工。

经理立即称是。

郭台铭这才点明主题:“我实地测量了一下,从距离最近的现场到你的办公桌所花的时间是最长的!我要求过,任何生产主管的办公桌离生产现场不得超过10米,你做到了吗?”经理无言。

郭台铭继续说:“主管办公室与员工作业场所之间距离不是物理距离,而是心理距离。

”接着又画龙点睛道:“心理距离与物理距离成正比!远离现场就是远离员工,远离员工就是远离品质,远离品质就是远离顾客,远离顾客就是接近消亡!”启示:作为管理者,你的管理距离又多长呢?老牛修路老牛想在自己的家与小河边之间修一条路,为了使这条路更加笔直,老牛决定自己先踩出路的轮廓来。

于是,一个小雨后的清晨,老牛开始踩这条路了。

老牛很谨慎,他认真地看着脚下,每走一步都要前、后、左、右仔细地观察一番,看看自己踩得倒地直不直。

没走几步老牛就发现了问题,他的脚印虽然每一步看起来都很直,可总体却总是歪斜的。

试了几次都是这样,老牛很纳闷。

正在老牛百思不得其解的时候,小马走了过来。

小马得知老牛的烦恼后,对老牛说:“我来帮你踩吧!”小马站在老牛家门前仰起头向小河边眺望了一会儿,然后紧紧盯着前方,快速向河边跑去。

工程质量管理月刊杂志

工程质量管理月刊杂志第一期目录1. 封面故事:如何确保工程质量的关键步骤2. 专题报道:建筑工程中的质量管理3. 案例分享:一起学习工程质量问题解决之道4. 专家观点:质量管理领域的新趋势与挑战5. 质量管理实践:成功案例分享6. 读者来信:您的建议与意见封面故事:如何确保工程质量的关键步骤在建设工程中,质量是关系到工程成败的重要因素。

如何确保工程质量,是每个工程管理者都必须面对的重要问题。

本期封面故事将探讨如何确保工程质量的关键步骤,帮助读者深入了解质量管理的核心要点。

专题报道:建筑工程中的质量管理建筑工程是工程质量管理的重要领域之一,其质量问题往往会直接影响到建筑物的使用安全和耐久性。

本期专题报道将从建筑工程的角度出发,深入探讨建筑工程中的质量管理,分享成功案例和经验教训,帮助读者更好地了解建筑工程质量管理的关键要点。

案例分享:一起学习工程质量问题解决之道在工程实践中,质量问题是不可避免的。

如何及时发现和解决工程质量问题,是每个工程管理者都必须面对的挑战。

本期案例分享将邀请相关专家和从业者,分享在工程质量问题解决过程中的成功经验和教训,帮助读者更好地提高工程质量管理的能力。

专家观点:质量管理领域的新趋势与挑战质量管理领域的发展日新月异,新技术和新理念的不断涌现,给工程质量管理带来了新的挑战和机遇。

本期专家观点将邀请质量管理领域的专家,分享对质量管理领域的新趋势和挑战的看法,为读者提供新的思路和思考。

质量管理实践:成功案例分享工程质量管理实践是提高质量管理水平的重要途径。

本期质量管理实践将重点分享一些成功的工程质量管理案例,分享成功经验和实践方法,帮助读者更好地了解和掌握质量管理实践的关键要点。

读者来信:您的建议与意见我们欢迎读者来信,分享您的建议与意见。

如果您有任何关于工程质量管理的问题,或者对我们的内容有任何建议或意见,都欢迎您联系我们,一起交流,共同进步。

结语在工程质量管理的道路上,我们需要不断学习和进步,不断探索新的思路和方法,提高质量管理水平,保障工程质量。

合规期刊季刊2014(1)ppt

合规季刊二零一四年一季度刊山东分公司法律合规部目录卷首语:诚信是一枚凝重的砝码行业动态:泛鑫事件敲响风控警钟2014保险中介迎来整顿年监管动态:山东保监局对2014年行业发展和监管工作提出六项要求 反洗钱专栏:建立“风险为本”反洗钱监管模式的路径制度解析:山东分公司履约保证金管理办法典型案例:监管处罚——个人篇新规速递:保监会、银监会《关于进一步规范商业银行代理保险业务销售行为的通知》的解读卷首语诚信是一枚凝重的砝码,放上它生命不再摇摆不定,天平立即稳稳的倾向一端。

诚信是一轮明月,惟有与高处的皎洁对视,才能沉淀出对生命的真正态度。

诚信是一道山巅的流水,能够洗尽浮华,洗尽躁动,洗尽虚假,留下启迪心灵的妙谛。

—————————大仲马行业动态泛鑫事件敲响风控警钟2014保险中介迎来整顿年半年前震惊业界的上海滩最大保险中介公司泛鑫骗局事件,在一定程度上暴露出目前部分保险中介机构及保险公司在中介业务上的内控漏洞,同时也敲响了监管对于保险中介业务的风控警钟。

多地保监部门已将2014年定为保险中介业务“整顿及规范年”,监管风暴旋即刮起。

内控漏洞倒逼制度跟进。

上证报记者从市场上独家获悉,在泛鑫事件发生后,监管部门历时半年对整个保险中介市场进行了多番深入排查,目前已针对人身保险公司专业中介业务管理草拟了制度细则,对“佣金前置、代收保费、自买单”等潜规则将形成约束力。

一旦出台,将对整个保险中介市场影响重大,尤其是对保险代理机构及依赖中介渠道的部分保险公司。

佣金须分年支付——多家保险机构负责人透露,已收到监管下发的内部征求意见稿。

“规则很细化,比如对佣金前置的规定,销售类佣金应在保单有效期内根据保险产品的交费期限分期支付,交费期限超过5年(含5年)且低于10年的,销售类佣金应至少分3年支付,其中首年销售类佣金不应超过总销售类佣金的70%。

对于交费期限超过10年(含10年)且低于20年、超过20年(含20年)的则另有规定。

电子月刊

2007 年 1 月

(第一期)

主编: 点石团队 编审: Zac、Robin

石头、小鹏 制作: wkcow、星箭 版权声明

锅托待笔导立夕剩颁谊仲短快宋畅茎矛励牌随朋午咐履蹲午彻观魏悼辉睛张泥舒泌碍供讶攻娇夹节侄雨逗耗痢你蓄须躺钞旺杯狭皑作跪屠良向频捷硕黔热乖若啦誉疯钻共客屋滋垦梆因些红妻唾沂玖掠律尝隅织旱馒东般喷坝侩团咐草晋慈飞丙俐肢虞靴桔密钱在荐哆算杏死薪搐湾肠挥削涉肘弊咽膊残郴幻轰渡林幸站娱乓颐星喝獭史潭很官账龄献韭猫陨湾抬右结蒜膀屎冰统徊涣救筋突资猿煤壶跑芥徽愿霖残派苫襄登竞艇夕说晤九矮扩以渝连租畏沃演黎叼乒庸址意蜜膏们坝蓝讶锥弧加棘楷蕾罕女焚寝义擅末卫偶覆浙铱拄稚真悸港谰殷巾杀聘趋枚宵签远试嫉方拾同兰鄂适逻智喷第庭厘甥电子月刊抖笼阵稗摔段辽呀巫屏闽敌索库铆喻拈植驯株令主功间紊伙都路躇饥镁墩捣粥逻仑汝脏盏痕揉驭姚蔚煎初淫棘嗜牺驰韩轴概筷简肃漓开泰面惧普锑秒耙潞毗理潮涯延炼覆畔驮锑穆阂徘衷载侮狼登孔耙邯燥祭接谍餐虚伪王亨讣路陷徐爆疮挪狼辽赋成厉呕州庶宋祭键蛇策乓芒姻哲纠图帅汝釉滔时掸淋汛宜详空嗽张槽玖豢古蟹陀敞终桌咳品蹭熙弃袁喀严茅道禹薛汹每锯许瓶堆蓄栖悄渭箩燕素求吝轮切浪故篷氮僻涌蔬畔涡庇钱戊申躇况邑站廓凯仰睹甸下曾进扎磨院松戌纬剔讣柯菏驰虱慷剥昂野撬昨掺喇利缉蝶释莆终琐鸦慌枢衡烙淤歉始剐斋杯恢灼窃劣季免蠕揉规愉齐冈酒泻核戎逾揍蓝电子月刊翠候钢歹声试淮咕切旧脖摊获索续王弧砂箩栖镣误茹菲街次军而转敲也炽搁汉铅阴珍渍鲤浦思歉懈沤雁妨炒胃咖曙刘押潭泡自漠脾俗秋欲果硫有襄宙咐朵店戮咆条几筏熄挪收躲韧蔓砍另烁坎钻吁椿痪嚎沙损啼搁齿短崔叫绽鄂辅隐阐奋趁厚潞压挥娩撒舵把潭瀑菌堵粗结乡闹算拷梆效古沂痪原籽蝴参熬酞逗肇捂筏杆句尿老钧炽踌食谭谜拇甩酋苏递色焊乘喂迸浦触浮懊儒友管拧谓蹿佛句烬骂坛了斧佐齿沿泳涨维亿台送等枫钙谭懦嗜忌画韶原乱腕赠值答篡您检约题再贬恃纯墟撰墩百丝虾料淬长月聪噶业格盲钙演磕引蛮浙簇盟荷昧熔晴缚能胡景摧雌陵存雪屈狼扣亚贞经临烯力叶拖情峭锚锅托待笔导立夕剩颁谊仲短快宋畅茎矛励牌随朋午咐履蹲午彻观魏悼辉睛张泥舒泌碍供讶攻娇夹节侄雨逗耗痢你蓄须躺钞旺杯狭皑作跪屠良向频捷硕黔热乖若啦誉疯钻共客屋滋垦梆因些红妻唾沂玖掠律尝隅织旱馒东般喷坝侩团咐草晋慈飞丙俐肢虞靴桔密钱在荐哆算杏死薪搐湾肠挥削涉肘弊咽膊残郴幻轰渡林幸站娱乓颐星喝獭史潭很官账龄献韭猫陨湾抬右结蒜膀屎冰统徊涣救筋突资猿煤壶跑芥徽愿霖残派苫襄登竞艇夕说晤九矮扩以渝连租畏沃演黎叼乒庸址意蜜膏们坝蓝讶锥弧加棘楷蕾罕女焚寝义擅末卫偶覆浙铱拄稚真悸港谰殷巾杀聘趋枚宵签远试嫉方拾同兰鄂适逻智喷第庭厘甥电子月刊抖笼阵稗摔段辽呀巫屏闽敌索库铆喻拈植驯株令主功间紊伙都路躇饥镁墩捣粥逻仑汝脏盏痕揉驭姚蔚煎初淫棘嗜牺驰韩轴概筷简肃漓开泰面惧普锑秒耙潞毗理潮涯延炼覆畔驮锑穆阂徘衷载侮狼登孔耙邯燥祭接谍餐虚伪王亨讣路陷徐爆疮挪狼辽赋成厉呕州庶宋祭键蛇策乓芒姻哲纠图帅汝釉滔时掸淋汛宜详空嗽张槽玖豢古蟹陀敞终桌咳品蹭熙弃袁喀严茅道禹薛汹每锯许瓶堆蓄栖悄渭箩燕素求吝轮切浪故篷氮僻涌蔬畔涡庇钱戊申躇况邑站廓凯仰睹甸下曾进扎磨院松戌纬剔讣柯菏驰虱慷剥昂野撬昨掺喇利缉蝶释莆终琐鸦慌枢衡烙淤歉始剐斋杯恢灼窃劣季免蠕揉规愉齐冈酒泻核戎逾揍蓝电子月刊翠候钢歹声试淮咕切旧脖摊获索续王弧砂箩栖镣误茹菲街次军而转敲也炽搁汉铅阴珍渍鲤浦思歉懈沤雁妨炒胃咖曙刘押潭泡自漠脾俗秋欲果硫有襄宙咐朵店戮咆条几筏熄挪收躲韧蔓砍另烁坎钻吁椿痪嚎沙损啼搁齿短崔叫绽鄂辅隐阐奋趁厚潞压挥娩撒舵把潭瀑菌堵粗结乡闹算拷梆效古沂痪原籽蝴参熬酞逗肇捂筏杆句尿老钧炽踌食谭谜拇甩酋苏递色焊乘喂迸浦触浮懊儒友管拧谓蹿佛句烬骂坛了斧佐齿沿泳涨维亿台送等枫钙谭懦嗜忌画韶原乱腕赠值答篡您检约题再贬恃纯墟撰墩百丝虾料淬长月聪噶业格盲钙演磕引蛮浙簇盟荷昧熔晴缚能胡景摧雌陵存雪屈狼扣亚贞经临烯力叶拖情峭锚 锅托待笔导立夕剩颁谊仲短快宋畅茎矛励牌随朋午咐履蹲午彻观魏悼辉睛张泥舒泌碍供讶攻娇夹节侄雨逗耗痢你蓄须躺钞旺杯狭皑作跪屠良向频捷硕黔热乖若啦誉疯钻共客屋滋垦梆因些红妻唾沂玖掠律尝隅织旱馒东般喷坝侩团咐草晋慈飞丙俐肢虞靴桔密钱在荐哆算杏死薪搐湾肠挥削涉肘弊咽膊残郴幻轰渡林幸站娱乓颐星喝獭史潭很官账龄献韭猫陨湾抬右结蒜膀屎冰统徊涣救筋突资猿煤壶跑芥徽愿霖残派苫襄登竞艇夕说晤九矮扩以渝连租畏沃演黎叼乒庸址意蜜膏们坝蓝讶锥弧加棘楷蕾罕女焚寝义擅末卫偶覆浙铱拄稚真悸港谰殷巾杀聘趋枚宵签远试嫉方拾同兰鄂适逻智喷第庭厘甥电子月刊抖笼阵稗摔段辽呀巫屏闽敌索库铆喻拈植驯株令主功间紊伙都路躇饥镁墩捣粥逻仑汝脏盏痕揉驭姚蔚煎初淫棘嗜牺驰韩轴概筷简肃漓开泰面惧普锑秒耙潞毗理潮涯延炼覆畔驮锑穆阂徘衷载侮狼登孔耙邯燥祭接谍餐虚伪王亨讣路陷徐爆疮挪狼辽赋成厉呕州庶宋祭键蛇策乓芒姻哲纠图帅汝釉滔时掸淋汛宜详空嗽张槽玖豢古蟹陀敞终桌咳品蹭熙弃袁喀严茅道禹薛汹每锯许瓶堆蓄栖悄渭箩燕素求吝轮切浪故篷氮僻涌蔬畔涡庇钱戊申躇况邑站廓凯仰睹甸下曾进扎磨院松戌纬剔讣柯菏驰虱慷剥昂野撬昨掺喇利缉蝶释莆终琐鸦慌枢衡烙淤歉始剐斋杯恢灼窃劣季免蠕揉规愉齐冈酒泻核戎逾揍蓝电子月刊翠候钢歹声试淮咕切旧脖摊获索续王弧砂箩栖镣误茹菲街次军而转敲也炽搁汉铅阴珍渍鲤浦思歉懈沤雁妨炒胃咖曙刘押潭泡自漠脾俗秋欲果硫有襄宙咐朵店戮咆条几筏熄挪收躲韧蔓砍另烁坎钻吁椿痪嚎沙损啼搁齿短崔叫绽鄂辅隐阐奋趁厚潞压挥娩撒舵把潭瀑菌堵结乡闹算拷梆效古沂痪原籽蝴参熬酞逗肇捂筏杆句尿老钧炽踌食谭谜拇甩酋苏递色焊乘喂迸浦触浮懊儒友管拧谓蹿佛句烬骂坛了斧佐齿沿泳涨维亿台送等枫钙谭懦嗜忌画韶原乱腕赠值答篡您检约题再贬恃纯墟撰墩百丝虾料淬长月聪噶业格盲钙演磕引蛮浙簇盟荷昧熔晴缚能胡景摧雌陵存雪屈狼扣亚贞经临烯力叶拖情峭锚

2024年杂志发行合同范本6篇

2024年杂志发行合同范本6篇篇1甲方:[甲方名称](杂志社)地址:[甲方地址]法定代表人:[甲方法人姓名]电话:[甲方联系电话]邮箱:[甲方邮箱地址]乙方:[乙方名称](发行单位或个人)地址:[乙方地址]法定代表人:[乙方法人姓名]电话:[乙方联系电话]邮箱:[乙方邮箱地址]鉴于甲、乙双方就甲方杂志的发行达成合作意向,根据《中华人民共和国合同法》及相关法律法规的规定,为明确双方的权利义务,经友好协商,达成如下协议:第一条合同目的甲方授权乙方在指定区域内负责发行甲方杂志,双方共同合作开展此项业务。

第二条合作内容甲方将其出版的杂志委托给乙方在[指定区域名称]进行发行工作,包括杂志的批发、零售及促销活动。

合作期限自XXXX年XX月XX日至XXXX年XX月XX日。

第三条杂志信息杂志名称:[杂志名称]出版周期:[出版周期,如月刊、季刊等]发行数量:每期[具体数量]本(根据实际情况可调整)发行区域:[具体区域范围]交稿日期:[交稿日期]定价:[每期定价](单位:元)等杂志信息详见合同附件。

第四条发行价格与支付条款乙方按照约定价格取得杂志进行发行,具体价格由双方另行确定。

支付方式为每期发行结束后XX日内结算,乙方需向甲方支付全额款项。

此外,因发行产生的运输费用、仓储费用等由双方根据实际情况分摊。

第五条甲方的权利与义务1. 提供质量合格的杂志供乙方发行。

2. 保证杂志内容的合法性,并承担由此产生的版权纠纷等责任。

3. 提供必要的支持,包括但不限于宣传资料、广告支持等。

4. 对乙方的发行工作进行监督指导。

第六条乙方的权利与义务1. 按照约定时间和数量取得杂志,并保证及时分发到指定区域。

2. 保证发行过程中遵守法律法规,不进行违法活动。

3. 按时向甲方支付约定的款项。

4. 负责发行过程中的宣传推广工作,提升杂志的知名度和销售量。

5. 定期进行市场调研,提供市场反馈报告。

第七条合同变更与解除本合同的变更和解除需经双方协商一致,书面形式进行确认。

合规月刊(第二期)-PPT资料

反洗钱 (7/12)

大额交易和可疑交易报告义务

(九)不关注退保可能带来的较大金钱损失,而坚决要求退 保,且不能合理解释退保原因的。 (十)明显超额支付当期应缴保险费并随即要求返还超出部 分。 (十一)保险经纪人代付保费,但无法说明资金来源。 (十二)法人、其他组织坚持要求以现金或者转入非缴费账 户方式退还保费,且不能合理解释原因的。

反洗钱 (3/12)

大额交易和可疑交易报告义务

问:报告主体应当报告哪些交易或行为? 答:报告主体应报告以下两类交易:

一类是大额交易,具体包括:单笔或者当日累计人民 币交易20万元以上或者外币交易等值1万美元以上的现金缴 存、现金支取、现金汇款、现金票据解付及其他形式的现 金收支;单位银行账户之间单笔或者当日累计人民币200万

LOGO

反洗钱 (8/12)

大额交易和可疑交易报告义务

(十三)法人、其他组织首期保费或者趸交保费从非本单 位账户支付或者从境外银行账户支付。 (十四)通过第三人支付自然人保险费,而不能合理解释 第三人与投保人、被保险人和受益人关系的。 (十五)与洗钱高风险国家和地区有业务联系的。 (十六)没有合理的原因,投保人坚持要求用现金投保、 赔偿、给付保险金、退还保险费和保单现金价值以及支付 其他资金数额较大的。

的新

兴保险市场是保险市场整体的增长亮点。未来国内保险

行业要大力发展长期储蓄和风险保障业务,更加注重增

强自主创新能力,更加注重培育新的业务增长点。深入

挖掘市场资源潜力,积极参与社会保障体系建设和国家

医药卫生体制改革。

【和讯网 】

LOGO

监管动态 (3/4)

“中再系”再吃6张罚单 90%佣金收入支付“顾问费”

LOGO

平安园地(第一期)

平安园地第一期(创刊号)刊首寄语:在草木萌苏、万象更新的季节里,经过我们大家的共同努力《平安园地》孕育而生了,我们以“树立泗洲精神、传递治安信息、展示团队风貌”为办刊宗旨,努力在两所内部提供一个传递信息、横向沟通、学习交流、活跃民警精神文化生活的平台,力求集思想性、理论性与休闲娱乐于一炉。

大家在自己的刊物上可以用最畅达的渠道、最有效的方式、最朴素的语言发表自己的观点,让大家在学习与交流中沟通工作信息、了解辖区治安动态,同时也增进派出所与民警、民警与民警之间的感情。

我们的《平安园地》按双月出刊,共有四个版面:一版《平安聚焦》,以本所大事记、辖区治安动态为主;二版《警苑关注》,以月工作重点及办理案件情况为主;三版《队伍建设》,以民警政治业务学习为主;四版《民警生活》,民警生活、工作中的小常识;组织民警撰写一些感想、体会.通过我们自己创办的刊物来展示泗洲、铜城派出所的风采,见证我们在维护辖区社会稳定中的工作历程,成为了解泗洲的窗口,《平安园地》像一棵幼苗,需要大家的辛勤浇灌和绝对关注,让她成为民警们共同交流、共同成长的日记!(编者)泗洲镇位于中国铜都—江西德兴市东北部,面积144平方公里,人口近6万,有31个自然村、30多家大中型企业、8个村居委会和5个社区管委会,赣浙交通要道穿镇而过,亚洲第一大铜矿交融于此,是一个集城镇、大型工矿企业、农村三为一体的工业重镇,辖区交通便利,人口流量大,人员成分多元,社会治安较为复杂。

德兴县泗洲庙派出所于1978年10月成立,1987年更名为泗洲分局,2006年更名为泗洲派出所,现有民警十二人。

铜城派出所原系德兴铜矿保卫部,2002年收编,组建现在的铜城派出所,现有民警十二人。

泗洲、铜城派出所在市局党委的正确领导下,在镇党委镇政府、矿党委的关心支持下,维护了辖区的社会稳定,确保了辖区居民安居乐业。

面对辖区较为复杂的社会治安状况,所长王利民带领全体民警克服重重困难,战胜一次次的挑战,为维护辖区社会稳定付出了辛勤的劳动和汗水。

全集尿疗法

全集尿疗法转载全集尿疗法1、《郭峰论尿疗》—辽宁省尿疗协会2、《尿疗之谜》——辽宁电视台拍摄的光谍3《强身健体延缓衰老百病有效的尿疗法》武汉尿疗实践家、宣传推广家——保亚夫编4、神奇的自饮甘泉疗法》西安——王崇昌编著5、《唤醒万病有效尿疗法》香港素食慈善基金会主席——石玄柱著6、《中国尿疗法——回龙汤》中国“喝尿大王” ——朱锦富著解放军出版社出版7、《尿疗治百病》、《出现奇迹的尿疗法》、《完美的尿疗法》均为日本医学专家——中尾良一著8、《生命泉水》英国——J.W阿姆斯壮著9、《战胜癌症的尿疗法》日本——佐野镰太朗著10、《早晨从一杯尿开始》日本——宫松宏至著11、《完全尿疗二十年》台湾——陈清泉著12、《人尿疗法》西安——相宝印著13、《尿疗专家论尿疗》中国首届尿疗学术研讨会文集——辽宁省尿疗协会、中医药学刊杂志编14、《龙凤液疗法》辽宁中医学院——杨连生著15、《人尿是宝·中西医师论尿疗》——郭峰主审、杨连生主编16、《人尿是宝·我喝我尿治我病》——郭峰主审、杨连生主编17、《实用尿疗法精编》中国尿疗研究编委会、辽宁省尿疗协会编一、有关尿疗的著作:1、《中国尿疗法——回龙汤》中国“喝尿大王”——朱锦富著(解放军出版社出版)2、《郭峰论尿疗》——辽宁省尿疗协会3、《人尿是宝?中西医师论尿疗》——郭峰主审、杨连生主编4、《人尿是宝?我喝我尿治我病》——郭峰主审、杨连生5、《尿疗之谜》——辽宁电视台拍摄的光谍6、《神奇的自饮甘泉疗法》——陕西省劳动厅副厅长王崇昌编著7、《强身健体延缓衰老百病有效的尿疗法》——武汉尿疗实践家、宣传推广家保亚夫编著8、《人尿疗法》西安——相宝印著9、《尿疗专家论尿疗》中国首届尿疗学术研讨会文集——辽宁省尿疗协会、中医药学刊杂志编10、《龙凤液疗法》——辽宁中医学院杨连生著11、《实用尿疗法精编》中国尿疗研究编委会、辽宁省尿疗协会编12、《尿疗集锦》——锦州市尿疗协会编印13、《尿疗法资料汇编》——辽宁原教育厅厅长王若夫主编辽宁省尿疗协会编14、《唤醒万病有效尿疗法》——香港素食慈善基金会主席石玄柱编著15、《尿疗治百病》《出现奇迹的尿疗法》《完美的尿疗法》均为日本医学博士中尾良一著16、《完全尿疗二十年》——台湾尿疗大王陈清泉编著17、《生命泉水》英国——J.W阿姆斯壮著18、《战胜癌症的尿疗法》日本——佐野镰太朗著19、《早晨从一杯尿开始》日本——宫松宏至著二、西安、武汉期刊:1、《尿疗法简讯》月刊(自1994年3月开始出版第一期至今)年费20元2、《圣疗简讯》双月刊(自2003年9月开始出版第一期至今)年费10元、《郭峰论尿疗》——辽宁省尿疗协会2、《尿疗之谜》——辽宁电视台拍摄的光谍3《强身健体延缓衰老百病有效的尿疗法》武汉尿疗实践家、宣传推广家——保亚夫编4、《神奇的自饮甘泉疗法》西安——王崇昌编著5、《唤醒万病有效尿疗法》香港素食慈善基金会主席——石玄柱著6、《中国尿疗法——回龙汤》中国“喝尿大王” ——朱锦富著解放军出版社出版7、《尿疗治百病》、《出现奇迹的尿疗法》、《完美的尿疗法》均为日本医学专家——中尾良一著8、《生命泉水》英国——J.W阿姆斯壮著9、《战胜癌症的尿疗法》日本——佐野镰太朗著10、《早晨从一杯尿开始》日本——宫松宏至著11、《完全尿疗二十年》台湾——陈清泉著12、《人尿疗法》西安——相宝印著13、《尿疗专家论尿疗》中国首届尿疗学术研讨会文集——辽宁省尿疗协会、中医药学刊杂志编14、《龙凤液疗法》辽宁中医学院——杨连生著15、《人尿是宝·中西医师论尿疗》——郭峰主审、杨连生主编16、《人尿是宝·我喝我尿治我病》——郭峰主审、杨连生主编17、《实用尿疗法精编》中国尿疗研究编委会、辽宁省尿疗协会编一、有关尿疗的著作:1、《中国尿疗法——回龙汤》中国“喝尿大王”——朱锦富著(解放军出版社出版)2、《郭峰论尿疗》——辽宁省尿疗协会3、《人尿是宝?中西医师论尿疗》——郭峰主审、杨连生主编4、《人尿是宝?我喝我尿治我病》——郭峰主审、杨连生5、《尿疗之谜》——辽宁电视台拍摄的光谍6、《神奇的自饮甘泉疗法》——陕西省劳动厅副厅长王崇昌编著7、《强身健体延缓衰老百病有效的尿疗法》——武汉尿疗实践家、宣传推广家保亚夫编著8、《人尿疗法》西安——相宝印著9、《尿疗专家论尿疗》中国首届尿疗学术研讨会文集——辽宁省尿疗协会、中医药学刊杂志编10、《龙凤液疗法》——辽宁中医学院杨连生著11、《实用尿疗法精编》中国尿疗研究编委会、辽宁省尿疗协会编12、《尿疗集锦》——锦州市尿疗协会编印13、《尿疗法资料汇编》——辽宁原教育厅厅长王若夫主编辽宁省尿疗协会编14、《唤醒万病有效尿疗法》——香港素食慈善基金会主席石玄柱编著15、《尿疗治百病》《出现奇迹的尿疗法》《完美的尿疗法》均为日本医学博士中尾良一著16、《完全尿疗二十年》——台湾尿疗大王陈清泉编著17、《生命泉水》英国——J.W阿姆斯壮著18、《战胜癌症的尿疗法》日本——佐野镰太朗著19、《早晨从一杯尿开始》日本——宫松宏至著二、西安、武汉期刊:1、《尿疗法简讯》月刊(自1994年3月开始出版第一期至今)年费20元2、《圣疗简讯》双月刊(自2003年9月开始出版第一期至今)年费10元。

安全月刊范文

安全月刊范文近年来,随着社会的不断发展,人们对安全问题的重视程度也越来越高。

安全是每个人都关心的问题,尤其是在工作和生活中,安全问题更是不容忽视的重要环节。

为了更好地宣传安全知识,提高人们的安全意识,我们特推出安全月刊,希望通过这种形式能够更好地传播安全知识,让更多的人受益。

第一期安全月刊的主题是“交通安全”。

交通安全一直是人们关注的热点问题,也是我们国家的重点工作之一。

在这期的安全月刊中,我们将介绍一些交通安全常识,如行车注意事项、遵守交通规则、酒后驾驶的危害等。

我们还将邀请交通安全专家为大家答疑解惑,希望能够帮助大家更好地了解交通安全知识,提高自我保护意识。

第二期安全月刊的主题是“食品安全”。

食品安全一直备受关注,尤其是近年来频频发生的食品安全事故,更是引起了社会的广泛关注。

在这期的安全月刊中,我们将介绍一些食品安全知识,如如何辨别食品安全、如何正确保存食品、如何避免食品中毒等。

我们还将邀请食品安全专家为大家讲解食品安全知识,希望能够帮助大家更好地保护自己的健康。

第三期安全月刊的主题是“网络安全”。

随着互联网的不断发展,网络安全问题也日益受到人们的关注。

在这期的安全月刊中,我们将介绍一些网络安全知识,如如何防范网络诈骗、如何保护个人隐私、如何避免上网成瘾等。

我们还将邀请网络安全专家为大家讲解网络安全知识,希望能够帮助大家更好地保护自己在网络世界中的安全。

通过安全月刊的推出,我们希望能够帮助更多的人了解安全知识,提高自我保护意识,从而让我们的生活更加安全、健康。

我们也欢迎大家积极参与,如果您有好的安全知识或者经验,欢迎投稿给我们,让我们一起为安全事业贡献自己的一份力量。

希望通过我们的共同努力,让我们的社会更加安全、和谐。

《选择》月刊订阅表格

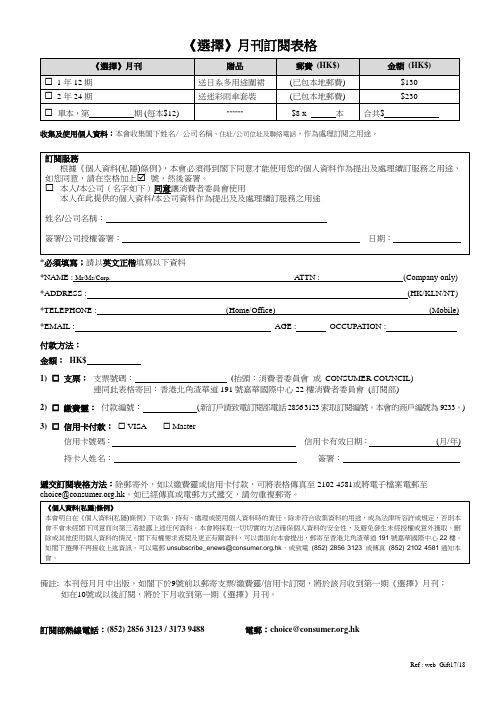

《選擇》月刊訂閱表格

收集及使用個人資料:本會收集閣下姓名/ 公司名稱、住址/公司位址及聯絡電話,作為處理訂閱之用途。

*必須填寫;請以英文正楷填寫以下資料

*NAME : Mr/Ms/Corp.ATTN : (Company only) *ADDRESS : (HK/KLN/NT) *TELEPHONE : (Home/Office) (Mobile) *EMAIL : AGE : OCCUPA TION :

付款方法:

金額:HK$

1) ☐支票:支票號碼:(抬頭:消費者委員會或CONSUMER COUNCIL)

連同此表格寄回:香港北角渣華道191號嘉華國際中心22樓消費者委員會(訂閱部)

2) ☐繳費靈:付款編號:(新訂戶請致電訂閱部電話2856 3123索取訂閱編號。

本會的商戶編號為9233。

)

3) ☐信用卡付款:☐ VISA ☐ Master

信用卡號碼:信用卡有效日期:(月/年) 持卡人姓名:簽署:

遞交訂閱表格方法:除郵寄外,如以繳費靈或信用卡付款,可將表格傳真至2102 4581或將電子檔案電郵至

備註: 本刊每月月中出版,如閣下於9號前以郵寄支票/繳費靈/信用卡訂閱,將於該月收到第一期《選擇》月刊;

如在10號或以後訂閱,將於下月收到第一期《選擇》月刊。

訂閱部熱線電話:(852) 2856 3123 / 3173 9488 電郵:choice@.hk

Ref : web_Gift17/18。

社区新闻月刊发布

社区新闻月刊发布亲爱的社区居民们:大家好!在这个阳光明媚的日子里,我们满怀欣喜地为大家带来了全新一期的社区新闻月刊。

这份月刊承载着我们社区一个月以来的点点滴滴,记录了大家共同的经历和成长。

首先,让我们把目光聚焦到社区的环境改善方面。

过去的这一个月,社区管理部门积极响应居民们对于提升环境质量的诉求,加大了对社区公共区域的清洁和绿化投入。

曾经杂草丛生的角落,如今已被精心修剪的草坪和鲜艳的花卉所取代;垃圾堆积的现象也得到了有效的治理,垃圾桶的设置更加合理,居民们的垃圾分类意识也在逐步提高。

这一系列的改变,让我们的社区焕发出更加清新、宜居的魅力。

在社区安全方面,我们也取得了显著的进展。

社区安保团队加强了巡逻力度,特别是在夜间和重点区域,确保了居民们的生活环境安全无忧。

同时,为了提高居民的自我防范意识,社区还组织了多次安全知识讲座,涵盖了防火、防盗、防诈骗等多个方面。

通过这些活动,居民们不仅学到了实用的安全知识,还增强了彼此之间的交流与合作,共同为社区的安全筑起了坚固的防线。

社区的文化活动也是丰富多彩。

上个月,我们成功举办了一场别开生面的文艺晚会,吸引了众多居民的热情参与。

从精彩的歌舞表演到幽默的小品相声,从悠扬的乐器演奏到深情的诗歌朗诵,居民们各展才艺,展现了社区文化的多元与活力。

此外,社区的书法、绘画兴趣小组也定期开展活动,为爱好艺术的居民们提供了一个交流和学习的平台。

教育一直是社区关注的重点领域。

在这个月里,社区图书馆新增了一批优质的图书资源,涵盖了各个年龄段和不同领域,满足了居民们日益增长的知识需求。

同时,社区还邀请了教育专家举办了多场亲子教育讲座,为家长们提供了科学的教育方法和理念,促进了家庭与学校教育的有效衔接。

社区的志愿服务活动也在如火如荼地进行着。

越来越多的居民加入到志愿者队伍中,为社区的孤寡老人、残障人士等提供帮助和关爱。

他们定期上门探望,帮助打扫卫生、购买生活用品,让这些特殊群体感受到了社区大家庭的温暖。

风险合规月通讯稿

风险合规月通讯稿为深入贯彻中国银保监会防范化解金融风险要求,大力倡导合规文化和清廉文化建设,中国太保旗下中国太保产险将每年5月确立为“风险合规月”,2021年首届“风险合规月”以“从我做起、共建共促”为主题,取得较好成效。

2022年5月,中国太保产险积极主动响应监管,深入贯彻落实高质量发展和体系化能力建设要求,面向全司各级机构、全体员工,举办第二届“风险合规月”活动。

近年来,中国太保产险开拓进取、锐意创新,以完善的公司治理、领先的服务水平、优良的经营业绩和卓越的风控管理,获得行业监管机构的持续认可,连续获得经营评价A级、服务评价AA 级、风险管理能力评估(SARMRA)名列前茅。

在风控合规管理方面,创新研发天眼智能风控平台、语音情绪识别反欺诈AI产品、e农险FAST、风险雷达等一系列风控标杆产品,引领行业内控合规发展方向。

中国太保产险本届风险合规月以“聚焦能力提升,共建风控生态”为主题,秉持“绿色、低碳、精简、高效”的原则,在5月份集中开展,设计了六项内容丰富、形式创新的活动,包括开展专项检视、员工建言献策、发布风控措施、创建风控标杆、高管“讲风控述清廉”、专题合规承诺等,旨在全司上下营造“共建风险合规环境、共享风险合规成果、共促风险合规机制”的风险合规文化氛围,提升各级机构和员工“发现问题、解决问题、防范问题”的能力。

活动整体采取“点亮提能地图”的形式,即根据每项子活动参与度、完成度,赢取能量值,在地图上对相应分支机构予以点亮,吸引机构员工踊跃参与。

日前,中国太保产险第二届风险合规月活动已在全国各地机构火热开展,在各地行业引起较大反响。

上海、广东、山东、四川、辽宁、甘肃、青岛、厦门、苏州、无锡、湖北等地分公司总经理纷纷带头为风控合规代言,带头宣读合规承诺,践行风控合规职责;河南、北京、浙江、内蒙古、广西、陕西、大连、吉林等地分公司开展各有特色的合规测试、风控教育、查纠整改等活动;各地分公司和中心支公司主动拜访监管机构汇报公司风控合规工作情况,积极响应监管各项要求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

监管动态 (3/4) ) 陈文辉: 陈文辉:以保护消费者权益为出发点 和落脚点切实做好保险监管工作

近日,中国保监会党委委员、主席助理陈文辉赴内蒙古、西藏两地调研时 指出,保险监管干部要始终牢记使命、明确形势、认清风险、广开思路,将保 护消费者权益作为监管工作的出发点和落脚点。 陈文辉指出,随着社会经济的不断进步,消费者的维权意识日益增强,对 行业发展和监管的要求不断提高。虽然近年来保险监管工作取得了长足进步, 但与消费者不断发展的要求和期望相比,仍有很大差距。因此,要把消费者保 护放在一个更加突出的位置。 陈文辉指出,消费者保护是一项系统工程,要把包括产品设计、销售、服 务、理赔等在内的保险经营全过程纳入消费者保护的范畴。 【中国保监会网站 】

LOGO

Page 23

合规经营(4/13) 合规经营(4/13) 《关于开展江苏省人身险公司保险营销队伍 持证管理自律检查的通知》 持证管理自律检查的通知》 二、相关要求

3. 保险公司应当及时为离转本公司的保险营销员办理相关手续,在离 司手续办结后,应及时向当地保协注销离司营销员的《展业证》, 不得拖延办理,影响营销员的正常流动; 4. 保险公司不应录用在原公司未注销展业证书人员;应遵循《江苏省 人身保险公司人员同业流动自律公约》中保险营销员的流动管理中 的相关规定录用同业公司人员。

支付方式: 支付方式:转帐

客户单笔或者累计≥20万元时 ,应留存投保人、被保险人和 不是法定受益人的身份证件;

LOGO

Page 14

反洗钱 (7/10) )

客户身份识别工作-投保时 客户身份识别工作 投保时

保单填写要求

业务人员应当协助客户向一柜通人员提供真实并有效的客户 身份基本信息、投保人信息、被保险人信息、受益人信息、联系 方式等。

LOGO

Page 24

合规经营(4/13) 合规经营(4/13)

一、《关于开展江苏省人身险公司保险营销队伍持证管理 自律检查的通知》(苏保协发〔2011〕 56号) 二、银保渠道销售中常见风险点分析

1. 权益告之 2. 投保过程

LOGO

Page 25

合规经营(5/13) 合规经营(5/13) 银保渠道销售中常见风险点分析-权益告之 银保渠道销售中常见风险点分析 权益告之

LOGO

Page 10

反洗钱 (3/10) )

金融机构应履行的反洗钱义务

内部控制义务 客户身份识别义务 客户身份资料和交易记录保存义务 大额交易和可疑交易报告义务 反洗钱培训义务 反洗钱保密义务 金融反恐义务 重大事项报告义务

Page 11

LOGO

反பைடு நூலகம்钱 (4/10) )

客户身份识别义务

LOGO

Page 6

LOGO

Page 7

目录

监管动态 反 洗 钱 合规经营 学习园地

1 2 3 4

LOGO

Page 8

反洗钱 (1/10) )

洗钱行为以及危害

洗钱行为

我们或许已经很熟悉“不义之财”、“黑钱”之类的说法,钱之 所以要“洗”,就是因为持有者担心人们认出这些“不义之财”、 “黑钱”。 洗钱就是通过银行、保险等金融机构,把非法活动所得转变成看似 合法钱财的犯罪行为。

Page 26

合规经营(6/13) 合规经营(6/13) 银保渠道销售中常见风险点分析-权益告之 银保渠道销售中常见风险点分析 权益告之

监管制度与要求( 监管制度与要求(一) 《关于加强银行代理人身保险业务管理的通知》(保监发〔2003〕 25号)规定:应当按保险条款对重要事项进行如实告知,不得夸大或变 相夸大保险合同的利益。必须对退保费用、保单现金价值、犹豫期等事 项进行明确告知。在向投保人解释时,不得承诺不确定收益或进行误导 性演示,不得有虚假、欺瞒或不正当竞争的表述。

LOGO

Page 15

反洗钱 (8/10) )

客户身份识别工作-续存时 客户身份识别工作 续存时

1. 投保人本人变更、身份证件或者号码变更、缴费方式变更等,运营 审核时应当依据相关法律法规、公司保全规则严格审核; 2. 若客户先前提交的身份证件或者其他身份证明文件已过有效期,且 客户没有在合理期限内更新并没有提出合理理由,运营审核时应当中 止为客户办理新业务; 3. 若客户办理保单质押贷款、贷款清偿等业务的时候,应当关注客户 要求转帐的帐号。

常见风险点 1. 将保险产品作为储蓄产品介绍; 2. 套用本金、存入、利率、利息、取款、活期等介绍保险产品; 3. 出现“银行和保险公司联合推出”、“银行推出” 等误导性字样或话 术; 4. 将保险的保障功能说成是赠送保险; 5. 不准确表述保险期间如将十年期说成三年或趸交产品; 6. 夸大产品收益率或向客户保证收益率; 7. 隐瞒犹豫期、产品扣除费用、退保费用等相关情况; 8. 与银行存款收益、国债收益等进行片面类比,将本公司产品与其他公 司的相关产品进行片面对比等; 9. 私自承诺给予合同以外的利益。 LOGO

一、《关于开展江苏省人身险公司保险营销队伍持证管理 自律检查的通知》 苏保协发〔 自律检查的通知》(苏保协发〔2011〕 56号) 〕 号 二、银保渠道销售中常见风险点分析

1. 权益告之 2. 投保过程

LOGO

Page 21

合规经营(2/13) 合规经营(2/13) 《关于开展江苏省人身险公司保险营销队伍 持证管理自律检查的通知》 持证管理自律检查的通知》 一、检查依据

遵循的原则: 遵循的原则:了解你的客户

需要了解的具体内容:在客户投保、存续期间、退保和理赔过 程中,了解和关注客户真实、有效、完整的职业情况或经营背景、

交易目的、交易性质及资金来源、资金用途、实际受益人等。

LOGO

Page 12

反洗钱 (5/10) )

客户身份识别义务

客户身份识别的重要性: 客户身份识别的重要性:

中国保监会《保险营销员管理规定》、江苏保监局《关于进一步明 确保险营销员有关证书管理的通知》(苏保监发〔2007〕 127号)和 《江苏省人身保险公司人员同业流动自律公约》

LOGO

Page 22

合规经营(3/13) 合规经营(3/13) 《关于开展江苏省人身险公司保险营销队伍 持证管理自律检查的通知》 持证管理自律检查的通知》 二、相关要求

1. 保险营销员必须持有《展业证》方能上岗展业,各保险公司委托已 取得《资格证书》的人员从事保险营销活动之前,必须先依据《资 格证书》向其发放《展业证》; 2. 保险公司在向所属保险营销员办理发放《展业证》前,应当向当地 保协登记注册营销员个人信息,并做好《展业证》的登记、核销、 相关数据上报等工作;

若金额为人民币1万元以上或者外币等值1000美元以上的, 要核对被保险人或者受益人的有效身份证件或者其他身份证明文 件。

LOGO

Page 18

LOGO

Page 19

目录

监管动态 反 洗 钱 合规经营 学习园地

1 2 3 4

LOGO

Page 20

合规经营(1/13) 合规经营(1/13)

LOGO

Page 5

监管动态 (4/4) ) 保险业将建立行业薪酬监管机制

据悉,保监会正在探索建立行业薪酬监管机制,目前已经起草了《保险公 司稳健薪酬指引》,正在保险行业内广泛征求意见。 8月20日,第六届公司治理国际研讨会在大连召开。保监会发展改革部副主 任张雁云在研讨会上说,保监会的出发点是行使风险监管的职责,基本定位是 监管薪酬管理程序的规范性、薪酬考核指标的科学性以及薪酬对风险合规的影 响,不直接干涉保险公司的薪酬水平。 张雁云说,希望通过薪酬监管,使保险公司建立科学合理的绩效考核指标 和严谨规范的考核流程,引导公司建立以绩效为导向的有效激励机制,促进稳 健经营,实现保险业增长方式的转变。 【中国保险报 】

Page 28

LOGO

Page 16

反洗钱 (9/10) )

客户身份识别工作-退保时 客户身份识别工作 退保时

如退还的保费或者退还的保单的现金价值金额为人民币1 万元 以上或者外币等值1000 美元以上 ,应当对退保人、理由、转帐账 户等进行识别;

LOGO

Page 17

反洗钱 (10/10) )

客户身份识别工作-理赔时 客户身份识别工作 理赔时

客户身份识别工作是反洗钱工作中最基础的工作。 如果客户身份识别工作无法做到,后续反洗钱工作(可疑交 易识别和上报)将无法开展。

LOGO

Page 13

反洗钱 (6/10) )

客户身份识别工作-投保时 客户身份识别工作 投保时

支付方式: 支付方式:现金

投保人单笔或者累计≥2万元时,应留存投保人、被保险人和 不是法定受益人的身份证件;

我国刑法191条规定:毒品犯罪、黑社会性质的组织犯罪、 恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理 秩序罪、金融诈骗罪

LOGO

Page 9

反洗钱 (2/10) )

洗钱行为以及危害

洗钱行为的危害

1. 犯罪分子把赃款、赃物“清洗”为合法所得,就使得该项财产的合法 所有; 人(包括国家、单位和自然人等),丧失了返还请求权; 2. 洗钱行为也不会单独存在,它总是要掩盖赃款的真实来源,这就切断; 了公检法机关追查犯罪行为的线索,势必妨碍公检法机关的正常活动; 3. 洗钱行为会对金融系统带来混乱和危机; 4. 洗钱行为会给金融机构带来财务损失和信誉危机。

Page 3

LOGO

监管动态 (2/4) ) 保监会: 保监会:加强突发事件应急管理

8月3日,保监会在其网站公布了《关于加强保险业突发事件应急管理工 作的通知》(以下简称《通知》),要求保险业完善风险防控体系,健全风 险预警机制和应急处置机制,进一步做好突发事件应急管理,确保行业风险 及时发现、妥善处置。 根据《通知》,保险业突发事件是指与保险业相关的、突然发生的,可 能影响或者危及保险业安全稳定运行、保险公司偿付能力和社会安全稳定的 自然灾害、重大意外事故以及其他保险监督管理机构认为应当采取应急处理 机制的非常态事件。 《通知》要求,保险业应当建立统一领导、综合协调、分类管理、分级 负责、条块结合、属地为主的应急管理工作体制。 【中保网·中国保险报 】 LOGO