简单案例讲述本量利分析

本量利分析案例

本量利分析案例第一篇:本量利分析案例本量利分析案例案例(虚构):北京市当代剧院是一家以服务社区、为提供群众高雅艺术的非营利组织。

日前已经宣告了其来年的经营安排。

根据剧院的管理导演麦根的意向,新季的第一部戏将是《莎士比亚著作集锦》。

“人们将会喜欢这部戏剧,”麦根说到,“他确实令人捧腹大笑。

它拥有所有最著名的饰演莎士比亚戏剧的一线演员。

演出尝试展示37部戏剧和154首十四行诗,而所有这一切仅仅在两小时内完成。

”虽然每月卖出大约8 000张戏票,卖根说他期望这会是剧院最好的一年。

“记住,”他指出,“对我们来说,好的年份并不意味着较高的利润,因为当代剧院是个非营利组织。

对我们来说,好的年份意味着许多人观看我们的戏剧,享受着我们所能提供的最好的当代剧院艺术。

”对麦根来说,当代剧院是个现实的梦想。

“我在大学里学习高雅艺术,”他说,“并且我想成为一名演员。

我花了10年时间在北京人艺充分展示自己的才干,并花了两年多的时间在伦敦获得了MFA。

但是,我一直清楚自己最终想成为一名导演。

当代剧院给了我想要的一切。

我在这个古老剧院中管理着美妙的戏剧公司。

我一年导演了6部戏剧,并且通常在一两部戏中参加演出。

”卖根解释说,当北京市政府同意其使用具有历史意义的市剧院做当代剧院时,戏剧公司从中获得了很大的发展。

“北京市可获得月租费,外加一份来自戏票销售收入的报酬。

我们尽力保持票价的合理性,因为我们的目标是将戏剧带入到尽可能多的人们生活中去。

当然,从财务上说,我们的目标是每年收支刚好持平。

我们不想获利,但是我们也不能亏损运作。

我们要支付剧本的版税、演员以及其他雇员的工资、保险费以及公用事业费等等。

陶醉在戏剧里是很容易的,但是注意到事情的商业方面也是我工作的一个重要部分。

有时,寻求我们的损益平衡点是很棘手的。

我们不得不测算我们的成本会是多少,票价应定在什么水平上,并且估算我们将会从我们的朋友和支持者那里获得多少慈善行捐赠。

即从财务上又从艺术上知道我们的行动是至关重要的。

财务管理案例 单一产品的本量利分析案例

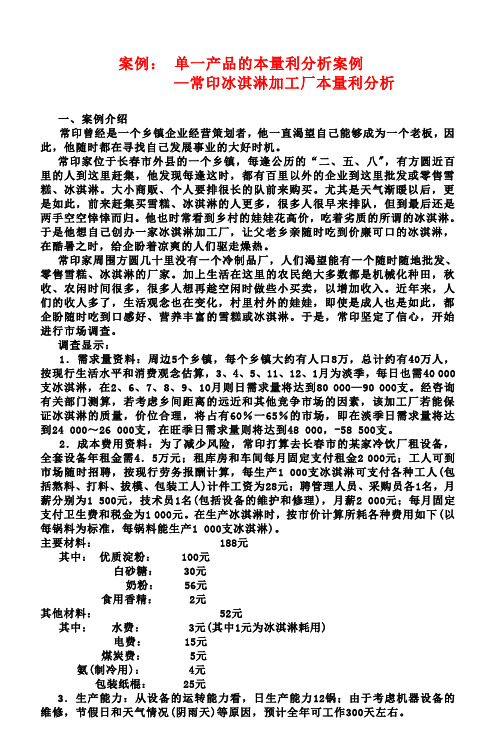

案例:单一产品的本量利分析案例—常印冰淇淋加工厂本量利分析一、案例介绍常印曾经是一个乡镇企业经营策划者,他一直渴望自己能够成为一个老板,因此,他随时都在寻找自己发展事业的大好时机。

常印家位于长春市外县的一个乡镇,每逢公历的“二、五、八",有方圆近百里的人到这里赶集,他发现每逢这时,都有百里以外的企业到这里批发或零售雪糕、冰淇淋。

大小商贩、个人要排很长的队前来购买。

尤其是天气渐暖以后,更是如此,前来赶集买雪糕、冰淇淋的人更多,很多人很早来排队,但到最后还是两手空空悻悻而归。

他也时常看到乡村的娃娃花高价,吃着劣质的所谓的冰淇淋。

于是他想自己创办一家冰淇淋加工厂,让父老乡亲随时吃到价廉可口的冰淇淋,在酷暑之时,给企盼着凉爽的人们驱走燥热。

常印家周围方圆几十里没有一个冷制品厂,人们渴望能有一个随时随地批发、零售雪糕、冰淇淋的厂家。

加上生活在这里的农民绝大多数都是机械化种田,秋收、农闲时间很多,很多人想再趁空闲时做些小买卖,以增加收入。

近年来,人们的收人多了,生活观念也在变化,村里村外的娃娃,即使是成人也是如此,都企盼随时吃到口感好、营养丰富的雪糕或冰淇淋。

于是,常印坚定了信心,开始进行市场调查。

调查显示:1.需求量资料:周边5个乡镇,每个乡镇大约有人口8万,总计约有40万人,按现行生活水平和消费观念估算,3、4、5、11、12、1月为淡季,每日也需40 000支冰淇淋,在2、6、7、8、9、10月则日需求量将达到80 000—90 000支。

经咨询有关部门测算,若考虑乡间距离的远近和其他竞争市场的因素,该加工厂若能保证冰淇淋的质量,价位合理,将占有60%一65%的市场,即在淡季日需求量将达到24 000~26 000支,在旺季日需求量则将达到48 000,-58 500支。

2.成本费用资料:为了减少风险,常印打算去长春市的某家冷饮厂租设备,全套设备年租金需4.5万元;租库房和车间每月固定支付租金2 000元;工人可到市场随时招聘,按现行劳务报酬计算,每生产1 000支冰淇淋可支付各种工人(包括熬料、打料、拔模、包装工人)计件工资为28元;聘管理人员、采购员各1名,月薪分别为1 500元,技术员1名(包括设备的维护和修理),月薪2 000元;每月固定支付卫生费和税金为1 000元。

本量利分析案例论文

本量利分析案例论文概述本量利分析是一种管理会计方法,用于评估产品或服务的销售量、成本和利润之间的关系。

通过分析不同销售量对企业利润的影响,可以帮助企业制定有效的销售策略和决策。

本文将通过一个案例研究来说明本量利分析的应用。

案例背景某电子产品公司生产和销售智能手机。

公司希望通过本量利分析来评估不同销售量下的成本、销售收入和利润,并确定最佳的销售策略。

数据收集为了进行本量利分析,公司收集了以下数据:•固定成本:每个月的固定生产成本为$50,000。

•变动成本:平均每部手机的变动成本为$200。

变动成本是根据销售量而变化的。

•销售价格:每部手机的销售价格为$400。

•销售量:分析了不同销售量下的数据,包括200部手机、500部手机、800部手机和1000部手机。

数据分析利用上述数据,可以进行本量利分析的计算。

计算每个销售量下的总成本、总销售收入和利润。

销售量为200台的情况在销售量为200台的情况下,总成本为固定成本加上变动成本,即$50,000 + (200 * $200) = $90,000。

总销售收入为销售量乘以销售价格,即200 * $400 = $80,000。

利润为总销售收入减去总成本,即$80,000 - $90,000 = -$10,000。

销售量为500台的情况在销售量为500台的情况下,总成本为$50,000 + (500 * $200) = $150,000。

总销售收入为500 * $400 = $200,000。

利润为$200,000 - $150,000 = $50,000。

销售量为800台的情况在销售量为800台的情况下,总成本为$50,000 + (800 * $200) = $210,000。

总销售收入为800 * $400 = $320,000。

利润为$320,000 - $210,000 = $110,000。

销售量为1000台的情况在销售量为1000台的情况下,总成本为$50,000 + (1000 * $200) = $250,000。

本量利分析案例

本量利分析【案例1】利得利锅业有限公司是一家专门从事不粘炒锅生产的企业,总经理是蒋立翔先生。

由于受金融危机的影响,2008年的产销量由2007年的250万口下降到200万口,每口成本却由90元上升到100元。

为此,总经理对公司的所有员工都给予严厉的批评,并扣发了他们当年的奖金。

但是该公司生产车间的主任池毓升感到十分委屈,于是向总经理提供了相关数据。

这些数据表明2008年的成本实际上比2007年还要低些。

因此,总经理对财务科提供的数据的准确性表示不满,而财务科科长陈娜坚决否认,并提供了充足的证据表明财务科所提供的成本信息完全是正确的。

请问:1.如果你是生产车间主任池毓升,你应向总经理提供什么数据,以证明2008年的成本实际上比2007年还要低些?2.如果你是财务科科长陈娜,你应向总经理提供什么数据,以证明财务科提供的成本信息完全是正确的?3.如果你是该公司的财务顾问,你将向总经理就上述事件提出哪些建议?【案例2】华夏电动车有限公司,成立于2004年,是一家专业以锂电电动车研发为主,集设计、制造、销售、服务为一体的高科技集团化企业,现有生产能力75万辆,公司所得税税率为25%。

电动自行车是适用于个人短途使用的交通工具,具有零排放、低噪声、低能耗、低使用费、安全易骑的优点,符合节能、环保的发展潮流。

但2008年的金融危机影响了自行车行业,公司的产销量逐月下降,2009年金融危机仍未平息,但2009年下半年经济有止跌企稳的迹象。

公司的财务经理李浩已经编制了2010年预算利润表如下表所示。

华夏电动车有限公司预算利润表2010年单位:万元财务经理李浩把这份报告呈送给华夏电动车有限公司的总经理张强先生,并又进一步解释到:“我是按照2009年1—10月的平均月产销5万辆以及销售价格1 800元不变来编制预算的。

但据我们了解,2010年市场竞争将更加激烈,如果我们不把售价调低,估计2010年的销售量将下降,那么目标利润将无法实现。

本量利分析案例

本量利分析案例本量利分析是一种经济学上常用的分析方法,通过对成本和收益的比较,帮助企业或个人做出理性的决策。

下面我们以一个实际案例来说明本量利分析的应用。

假设某公司正在考虑购买一台新设备,这台设备的价格是10万元,预计使用年限为5年,每年的折旧费用为2万元。

设备的维护费用每年为1万元,而且预计每年可以为公司节省3万元的生产成本。

另外,设备在使用期间还可以带来额外的收入,每年约为5万元。

公司的财务部门希望通过本量利分析来评估这项投资的可行性。

首先,我们需要计算这台设备的总成本和总收益。

设备的总成本包括购买成本、折旧费用和维护费用,总收益包括节省的生产成本和额外的收入。

根据给定的数据,我们可以得出这台设备的总成本为10万元(购买成本)+ 2万元/年× 5年(折旧费用)+ 1万元/年× 5年(维护费用)= 25万元,总收益为3万元/年× 5年(节省的生产成本)+ 5万元/年× 5年(额外的收入)= 40万元。

接下来,我们需要计算这项投资的净收益,即总收益减去总成本。

在这个案例中,净收益为40万元 25万元 = 15万元。

这意味着,如果公司购买这台设备,预计可以获得15万元的净收益。

最后,我们需要计算这项投资的本量利点,即达到盈亏平衡的点。

本量利点可以通过以下公式计算,本量利点 = 总固定成本 / (单位收入单位变动成本)。

在这个案例中,总固定成本为25万元,单位收入为5万元/年,单位变动成本为3万元/年,代入公式计算得到本量利点为25万元 / (5万元/年 3万元/年)= 12.5年。

通过本量利分析,我们得出以下结论,购买这台设备是一个具有吸引力的投资,预计可以获得15万元的净收益,而且在使用3年后就可以达到盈亏平衡。

因此,公司可以考虑购买这台设备,以提高生产效率和增加收入。

综上所述,本量利分析是一个有效的决策工具,可以帮助企业评估投资项目的可行性,做出理性的决策。

本量利分析案例

案例一:埃米·温斯顿是为波音工厂提供食品服务的管理人员,他正考虑是否要租用一套快餐自动售货机。

虽然每种快餐的购入价和销售价不同,但他认为,(2)边际贡献变动成本率边际贡献率(3)假设每月可接受的最低净利润为1440元,应销售多少件产品(4)假设温斯顿决定在下午6:00到早上6:00的时间段将机器上锁,这样他预计每月将节省费用2460元,销量减少10000份,请从财务角度决策是否应该上锁。

(5)若税率为40%,要实现1440元利润时,应实现的销售量案例二:Danna Lumus是一家生产多种纸产品分公司的市场部经理。

她正在考虑该分公司经理对一种新餐巾纸的销售进行预测的请求。

经理正在收集数据以便在两个不同的生产方式中做出选择,第一个方式中生产每箱餐巾纸的变动成本为10美元,固定成本为为100000美元;第二个方式中生产每箱餐巾纸的变动成本为6美元,固定成本为200000美元。

销售价格为每箱30美元。

Danna刚刚做了一个营销分析,预计年销售量为30000箱。

Danna不愿意向分公司经理汇报30000箱的预测结果。

他知道第一个方式属于劳动密集型,而第二个方式属于自动化程度较高的,几乎不需要人工,也不需要二外的生产监管人员。

如果选择第一个方式,则好朋友Jerry Johnson将被任命为该产品的生产监管人员;如果选择第二个方式,则Jerry和整条生产线的工人都会下岗。

在做了一番思考后,Danna将预计销售量下调至22000箱。

Danna认为这种下调是合理的。

这样下调会导致分公司经理选择手工生产方式,而这密切关系到是否需要现有员工。

Danna担心分公司经理不具有这一敏感性,他在决策时过于关注定量因素而通常忽略了定性因素。

问题:1、计算每一生产方式的盈亏平衡点2、计算两个方式带来相同利润的销售量。

识别手工生产过程比自动化生产过程盈利更大时的销售量范围。

识别自动化生产过程比手工生产过程更能盈利时的销售量范围。

本-量-利分析情景案例

Janet拜访了当地许多食品杂货店和礼品 店。其中一些店愿意接受委托销售她的 产品,把一些调味汁放在收银机旁;其 他一些店则保证提供货架空间但要收取 货架空间占用费。她计算了一下,拜访 这些店、检查销售和存货情况以及拜访 潜在顾客每周至少需要花费一天的时间。 在开始投产之前, Janet咨询了一下当 地的家庭会计师Bob Ryan。 Janet:“Bob,我真的非常高兴有这样 的机会,它似乎马上就可以付诸行动 了。”

பைடு நூலகம்

Bob :“Janet,我也为你高兴。但是首先,让我们 作一些计划。我们需要了解一下你预计的成本和销售 价格。” Janet:“我认为每瓶价格3.5美元。这是新产品,我 想开拓这个市场。我计算的成本已列在这张表上。由 于我打算慢慢地开始,并且在我们的厨房每次都是小 批量地制作,它们的成本并不太高。” Bob :(经过几分钟的计算)“Janet,你没有意识 到,以3.5美元的 单价出售,再加上你说的变动成本, 你会亏本的!你不能那样做。” Janet:“那我要增加销售会怎样呢?那样对我们有 帮助吗?” Bob :“不行,那只能使情况更糟。让我们回到画板 上来看看是否存在一种方法可以减少这些变动成本或 者提高售价。否则的话,你最好不要做这项生意。”

她找到一位专业的食品化学家分析配方并证明配方的成分比一位专业的食品化学家分析配方并证明配方的成分比janetjanet拜访了当地许多食品杂货店和礼品拜访了当地许多食品杂货店和礼品店

第三章

本-量-利分析情景案例

多年来,Janet McFarland的朋友和家人极力夸赞她 自制的调味汁和果冻。 Janet按传统方法灌装了几加 仑的调味汁,把它舀进精美的品脱瓶中,然后包装好, 将它们当作礼物赠送。她的朋友说:“你应该拿它们 去卖——你会发大财的。”因此, Janet决定尝试一 下。 首先,她决定集中生产一个产品,即获得好评的绿色 仙人掌调味汁。她调查了一下瓶装子、盖子和标签的 货源。另外, Janet与当地的农业技术推广办公室取 得了联系并了解到大量关于食品销售管理的法律。令 她诧异的是,她必须获得一个对她的调味汁成分鉴定 的专家确认书。往常, Janet通过加一点这个再加一 点那个直到味道尝起来觉得不错。但她发现这种随便 的方法不起作用了。食品要求按分量依次标注每一成 分额名称。使用那种红辣椒以及他们的比例如何突然 变得重要了。 Janet需要一个标准化的配方。她找到 一位专业的食品化学家分析配方并证明配方的成分比 例。

本量利分析案例

本量利分析案例案例:多产品经营本量利分析⼀个地区⾼星级饭店的规模、数量往往成为该地在实际的经营活动中,⾼星级饭店⼤部分都是进⾏餐饮、娱乐、洗浴、商场、商务服务等项⽬,因此,有必要对多产品经营的本量利分析进⾏研究。

由于饭店不同产品的计量单位不同,在进⾏分析时⾸先要统⼀计量单位,这⾥采⽤销售额指标。

有下列公式利润=边际贡献⼀固定成本=销售收⼊*边际贡献率⼀固定成本式中,边际贡献率为饭店多产品经营的综合边际贡献率。

这⾥阐述计划权重法、⽬标权重法、历史数据法等三种⽅法。

1?计划权重法。

此⽅法是将饭店多种产品的边际贡献额之和除以计划销售额之和,求得加权平均边际贡献率。

由于多种产品的边际贡献率有⾼有低,因此采⽤此法所求得的边际贡献率将受到饭店销售组合的影响。

例如,某饭店有客房、餐饮、商场三种产品,预计年销售额为2亿元,相应的预期利润为6 000万元,年固定成本分摊为 8 600万元,每种产品的销售价格、变动成本和边际贡献如表3-12所⽰,销售额为2亿元的销售组合如表 3-13所⽰。

a 3-12某饭店蹦售组合恤:元表3-13销售额为2亿元的销售组合单仏万元表3-13中,每种产品的变动成本是基于表 3 -12中的变动成本率计算的,利润总额为6 000万元,与预计的相同,整个饭店的变动成本率为2700,按计划销售额计算的加权平均边际贡献率为73%。

销售组合对综合边际贡献率影响很⼤,仍依上例,假设该饭店销售组合有所改变,如表3-14所⽰。

饭店业是现代服务业的重要组成部分, 区经济发展⽔平、改⾰开放程度的标志。

多产品经营的,通常提供的服务有客房、从表3-14可以看出,销售额仍然为20 000万元,但利润⽐预计减少了880万元((6 000-5 120),加权平均边际贡献率降⾄68. 600,降低的主要原因是这种销售组合中单位边际贡献率较低的商场计划销售额增加了,⽽单位边际贡献率较⾼的客房、餐饮的计划销售额减少了。

在多产品的本量利分析中,应了解销售组合的改变对饭店利润的影响。

案例1本量利分析案例

【案例1】本量利分析案例安徽兴皖企业生产一种产品,假定产销一致,不考虑期间费用。

第一年资料:产销1 000件,单位售价100元,单位变动成本50元,固定成本总额30 000元,年营业利润为20 000元。

按变动成本法编制的利润表如表4—3所示。

表4—3 利润表单位息税前利润=20 000/1 000=20(元)第二年资料:产销800件,售价不变,销售收入80000元;总成本70000元,营业利润10000元。

根据第二年资料,可计算出:单位生产成本=70000/800=87.5(元)单位息税前利润=10000/800=12.5(元)上列资料表明:第二年单位生产成本提高7.5元,单位息税前利润下降7.5元,息税前利润总额减少10000元。

下面我们对第二年资料进行分析:首先用传统方法分析该产品成本降低额和降低率:产品成本降低额=(80×800)一70 000= 一6 000(元)(超支)产品成本降低率= —6 000/(80×800)=一9.375%再分析息税前利润减少10 000元的原因:由于成本变动的影响=单位生产成本降低额×本年产销量= 一7.5×800=一6 000(元)(超支)由于产销量变动的影响=基期单位息税前利润×产销量变动数=20×(一200)= 一4 000(元)(减少)结论:第二年成本比第一年成本超支6 000元,超支率9.375%。

息税前利润减少10 000元,是由于成本超支使息税前利润减少6 000元,产销量减少200件使息税前利润减少4 000元,故营业利润总额减少l0000元。

下面我们再用本量利分析原理对第二年的情况进行分析:首先列出第二年按变动成本法编制的利润表见表4—4所示。

从表4—4看,该企业第二年与第一年成本水平并无变化。

即单位变动成本未变,固定成本总额亦未变。

按传统方法说成本超支9.375%是不符合实际情况的。

本量利分析案例

小于1.5 吨醋酸边际贡献+0.7 吨合成氨边际贡献= 1.5×986+0.7×805=2042.5(元)

小于1.5 吨醋酸边际贡献+1.5 吨硝铵边际贡献= 1.5×986+1.5×382=2052(元)。

由此可看出:企业若增加甲醇产量,其企业总边际 贡献将变小。因此,应降低甲醇产量使其净煤气中的 CO、H 2 进一步深加工成为醋酸、液氨或硝酸铵, 其企业总边际贡献才趋向变大。3 月份,该厂又对在

(5)综合保本销售额=天然气保本额 + 粗甲醇保本额+ 醋酸保本额+合成氨保本额=14199.56 万元。

结论:2014 年 11 月企业月度综合保本销售14199.56 万元,对应生产模式(保本量):日产净煤气 290万方时, 天然气 41 万方、粗甲醇 747 吨、醋酸 584 吨、合成氨 171 吨时,可实现企业的盈亏平衡。

表 2:不同生产模式下效益对比

从表 2 可看出,随着醋酸、合成氨产量的不断提高, 企业日总边际贡献由 132.1 万元,增加到 154.8 万元, 表明上述结论正确。

2.合理安排生产模式,科学进 行经营决策

根据上述结论,2014 年,义马气化厂明确提出 生产组织方式应以醋酸、液氨稳产、高产为重 点,并及时成立义马气化厂醋酸、合成氨和硝 铵攻关小组,全力推进试车进度,尽快发挥醋 酸、液氨装置产能。该决策的提出成为该厂 2014 年当年实现扭亏为盈的重大前提。

2.亏损产品生产与否分析与决 策

亏损产品按其亏损情况分为两类:一是实亏产品,即 边际贡献为负数;二是虚亏产品,即能提供边际贡献。 就亏损企业停产而言,其衡量标准不是产品收入总额是 否能够补偿全部成本、是否能够提供经营净收益,而是 看其总收入在补偿变动成本后能否提供边际贡献。只要 能提供边际贡献,就表明此产品在经济上是有益的。

本量利分析原理的应用案例

本量利分析原理的应用案例1. 什么是本量利分析原理本量利分析原理是企业管理中的一个重要概念,主要用于帮助企业做出经济决策。

它通过对企业成本、销售量和利润之间的关系进行分析,从而帮助企业确定最佳的定价策略、生产量和销售量等。

本量利分析原理以盈亏平衡点为基础,帮助企业确定最佳经营决策。

2. 本量利分析原理的应用案例下面以一个具体的案例来说明本量利分析原理的应用。

2.1 公司介绍某电子产品制造公司A想要推出一款新产品,并且正在考虑不同的定价策略和销售量。

2.2 问题分析公司A希望通过本量利分析来确定最佳的定价策略和销售量。

他们知道微利销售量(即销售量大约等于成本量)和利润最大销售量(即销售量使利润最大化)之间的差异,并希望利用本量利分析来决策。

2.3 数据收集公司A通过市场调研和竞争情报,收集到了以下数据:•单个产品的生产成本为100元;•市场需求曲线显示,当售价为200元时,销售量为100个;售价为150元时,销售量为200个;售价为100元时,销售量为300个;•公司A的固定成本为50000元。

2.4 收益计算根据数据收集到的信息,我们可以计算不同售价和销售量下的收益。

平均利润率公式为:平均利润率 = (售价-成本)/售价根据该公式,我们可以计算得到不同售价和销售量下的平均利润率:售价(元)销售量(个)成本(元)平均利润率200 100 10000 50%150 200 10000 33.33%100 300 10000 0%2.5 盈亏平衡点计算根据收益计算的结果,我们可以计算得到盈亏平衡点。

盈亏平衡点是指销售量使得利润为零的点。

根据前面的数据,我们可以计算得到盈亏平衡点为200个。

2.6 利润最大化计算利润最大化是指销售量使得利润最大的点。

根据前面的数据,我们可以计算得到利润最大化的销售量为300个,此时售价为100元。

2.7 结果分析根据本量利分析原理,公司A可以得到以下结论:•当销售量为200个时,即盈亏平衡点,公司A的利润为零。

本量利分析案例

本量利分析案例在企业经营管理中,本量利分析是一种重要的管理工具,它能够帮助企业管理者更好地了解企业经营状况,做出科学的经营决策。

本文将通过一个实际的案例,来介绍本量利分析的应用和意义。

某公司生产一种产品,现有以下成本和销售数据:销售价格,每单位100元。

变动成本,每单位60元。

固定成本,总计200,000元。

年销量,2,000单位。

首先,我们来计算一下每单位产品的贡献毛利润。

贡献毛利润是指每单位产品的销售价格减去变动成本,即100元-60元=40元。

这意味着每卖出一单位产品,公司可以获得40元的毛利润。

接下来,我们来计算一下销售收入和总成本。

销售收入=销售价格×销量=100元×2,000单位=200,000元。

总成本=固定成本+变动成本×销量=200,000元+60元×2,000单位=320,000元。

由此可得,销售收入为200,000元,总成本为320,000元,毛利润为销售收入-总成本=200,000元-320,000元=-120,000元。

通过本量利分析,我们可以得出以下结论:1. 该产品的贡献毛利润为40元,说明每卖出一单位产品,公司可以获得40元的毛利润。

2. 由于总成本高于销售收入,公司在经营中出现了亏损,亏损额为120,000元。

3. 公司需要认真分析亏损的原因,可能是销售价格过低、变动成本过高或者销量不足等问题。

在实际经营中,本量利分析可以帮助企业管理者更好地了解产品的盈利能力,帮助他们做出合理的定价和销售决策。

通过分析产品的销售价格、变动成本和销量等因素,可以找出提高利润的方法,为企业的发展提供有力支持。

总之,本量利分析是企业经营管理中的重要工具,通过对产品成本和销售数据的分析,可以帮助企业管理者更好地了解企业经营状况,做出科学的经营决策。

希望本文的案例分析能够对读者有所启发,帮助他们更好地运用本量利分析,提升企业的盈利能力。

本量利分析案例范文

本量利分析案例范文标题:本量利分析案例-通过制定不同销售策略优化利润引言:本量利分析是一种管理工具,通过对成本、销售量和利润之间的关系进行分析,帮助企业制定合理的销售策略,以最大化利润。

本文将通过一个案例,演示如何通过本量利分析来优化利润。

案例背景:电子产品公司正在考虑发布一款新的智能手表。

市场竞争激烈,因此制定合适的销售策略对于公司的成功至关重要。

公司的财务部门针对该产品的销售做了一系列的本量利分析,以找到最佳的销售策略。

成本分析:根据公司的财务报告,每个智能手表的制造成本为50美元。

此外,每个手表还需要支付销售和分销费用5美元。

因此,每个手表的总成本为55美元。

销售分析:公司的市场研究部门进行了市场调研,得出以下结论:利润分析:公司使用上述数据,计算了每个售价下的利润,并绘制成以下表格:售价(美元) 销售量(台) 总成本(美元) 总收入(美元) 利润(美元)100 10,000 550,000 1,000,000 450,00090 15,000 825,000 1,350,000 525,00080 20,000 1,100,000 1,600,000 500,00070 25,000 1,375,000 1,750,000 375,000从上表可以看出,售价为90美元时销售量最高,但利润并不是最高的。

在90美元的售价下,利润为525,000美元。

而售价为80美元时,利润为500,000美元。

最佳销售策略:通过本量利分析,公司得出了最佳销售策略:将售价定为80美元,预计售出20,000台手表。

这样一来,每个手表的总成本为55美元,总收入为1,600,000美元,利润为500,000美元。

结论:通过本量利分析,公司成功地找到了最佳的销售策略,将售价定为80美元,并预计售出20,000台手表,从而获得最大利润。

本量利分析提供了一种客观的方法,帮助企业决策者在制定销售策略时作出理性的选择。

然而,本量利分析也有其局限性。

多品种本量利分析案例

多品种本量利分析案例——xx建材商店本量利分析一、案例介绍金辉建材商店是一家乡镇企业,位于镇政府所在地,自1994年营业以来,一直经营各种建材、日杂用品。

商店以货真价廉、服务热情颇受当地消费者的青睐。

几年来,销售量占整个市场销量的70%,经营效果在周边同业中位于首位。

多年来与各商家建立了固定的协作关系,赢得了厂家的信任.2005年初,几个大的厂家派人找到商店的经理金辉,欲将金辉建材商店作为厂家指定的代卖店。

想与其合作的厂家有长岭乡石棉瓦厂,该厂的石棉瓦质量好,价位合理,近几年一直是老百姓的首选品种;长春市第一玻璃厂,该厂的玻璃在这里也畅销;双阳鼎鹿水泥厂,生产的鼎鹿水泥是优质水泥,每年都热销。

他们均可以将货物送上门,待到销售完再交款,如果剩余,还可以由厂家将货物取回。

这样连同周转金都可节省下来。

经理金辉开始进行市场调查。

金辉商店交通便利,而且本镇及周围村民生活水平较高。

近年来,随着生活观念,消费意识的转变,人们都想将原有的草房,砖房重建成砖房,楼房,充分改善居住环境。

据统计,过去的2年,本镇每年就有400余户兴建房舍,而且现在有上升的趋势;由于本镇刚刚由乡转变成镇,镇企业规划办决定在5年内,将原有企业的办公楼和生产的车间、仓库进行改、扩建,同时还要新建几家企业;再加上外镇的需要,预测每年需要石棉瓦45000块、水泥18 000袋、玻璃9000平米,而且它们的需求是成比例的,一般比例为5:2:1。

由于厂家送货,一是资源得以保证;二是节约运费降低成本,节省人力财力;三是树立企业形象,在巩固市场占有率70%的同时,预计可扩大市场占有率5%以上。

厂家提供商品的进价是石棉瓦12元/块,水泥14元/袋,玻璃8.5元/平米。

行业平均加价率为9.3%。

金辉商店市价低于平均价位以下,制定销售价为:xx13元/块,水泥15.2元/袋,玻璃9.2元/平米。

如果将商店作为代卖点,由于厂家批量送货,还需租仓库两间,月租金750元,招临时工1名,月工资450元,每年支付税金5 000元(工商部门估税)。

本量利分析案例

本量利分析案例本量利分析,又称为盈亏平衡分析或成本-销量-利润分析,是一种用于评估企业在不同销售水平下的成本、收入和利润关系的管理会计工具。

通过本量利分析,企业能够确定盈亏平衡点,即企业不盈不亏时的销售量。

以下是一个本量利分析的案例:假设有一家制造企业,其产品的销售价格为每单位100元,变动成本为每单位60元,固定成本总额为500,000元。

企业希望通过本量利分析来确定需要销售多少单位的产品才能达到盈亏平衡点。

首先,我们需要计算单位贡献边际,即每销售一个单位产品能够为企业带来的额外利润。

单位贡献边际可以通过以下公式计算:单位贡献边际 = 销售价格 - 变动成本单位贡献边际 = 100元 - 60元单位贡献边际 = 40元接下来,我们需要计算盈亏平衡点的销售量。

盈亏平衡点可以通过以下公式计算:盈亏平衡点销售量 = 固定成本 / 单位贡献边际盈亏平衡点销售量 = 500,000元 / 40元盈亏平衡点销售量 = 12,500单位这意味着,为了覆盖所有的固定成本并达到盈亏平衡,企业需要销售12,500单位的产品。

此外,企业还可以利用本量利分析来预测不同销售水平下的利润情况。

例如,如果企业预计能够销售15,000单位的产品,那么其预计利润可以通过以下公式计算:预计利润 = (预计销售量 - 盈亏平衡点销售量) * 单位贡献边际预计利润 = (15,000单位 - 12,500单位) * 40元预计利润 = 2,500单位 * 40元预计利润 = 100,000元通过本量利分析,企业能够更清晰地了解其经营状况,制定合理的销售目标,并进行有效的成本控制。

这种分析方法对于企业的战略规划和决策制定具有重要的指导意义。

本量利分析案例

本量利分析【案例1】利得利锅业有限公司是一家专门从事不粘炒锅生产的企业,总经理是蒋立翔先生。

由于受金融危机的影响,2008年的产销量由2007年的250万口下降到200万口,每口成本却由90元上升到100元。

为此,总经理对公司的所有员工都给予严厉的批评,并扣发了他们当年的奖金。

但是该公司生产车间的主任池毓升感到十分委屈,于是向总经理提供了相关数据。

这些数据表明2008年的成本实际上比2007年还要低些。

因此,总经理对财务科提供的数据的准确性表示不满,而财务科科长陈娜坚决否认,并提供了充足的证据表明财务科所提供的成本信息完全是正确的。

请问:1.如果你是生产车间主任池毓升,你应向总经理提供什么数据,以证明2008年的成本实际上比2007年还要低些?2.如果你是财务科科长陈娜,你应向总经理提供什么数据,以证明财务科提供的成本信息完全是正确的?3.如果你是该公司的财务顾问,你将向总经理就上述事件提出哪些建议?【案例2】华夏电动车有限公司,成立于2004年,是一家专业以锂电电动车研发为主,集设计、制造、销售、服务为一体的高科技集团化企业,现有生产能力75万辆,公司所得税税率为25%。

电动自行车是适用于个人短途使用的交通工具,具有零排放、低噪声、低能耗、低使用费、安全易骑的优点,符合节能、环保的发展潮流。

但2008年的金融危机影响了自行车行业,公司的产销量逐月下降,2009年金融危机仍未平息,但2009年下半年经济有止跌企稳的迹象。

公司的财务经理李浩已经编制了2010年预算利润表如下表所示。

华夏电动车有限公司预算利润表2010年单位:万元财务经理李浩把这份报告呈送给华夏电动车有限公司的总经理张强先生,并又进一步解释到:“我是按照2009年1—10月的平均月产销5万辆以及销售价格1 800元不变来编制预算的。

但据我们了解,2010年市场竞争将更加激烈,如果我们不把售价调低,估计2010年的销售量将下降,那么目标利润将无法实现。

本量利分析案例

一、本量利分析案例

某乐器厂设置A、B两个车间,分别生产小提琴和中提琴两种乐器。

生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。

乐器生产工人可按任务在车间之间调动。

每加工一把小提琴需要30小时,中提琴需要60小时。

一般小提琴生产1000把以下,中提琴生

厂长认为生产小提琴利润比较高,2006年安排小提琴多生产100把,中提琴减少100把,B车间调一部分工人支援A车间.年终有关生产和销售资料如下表格.

这两年费用的耗用水平并没有变化,为什么多生产了利润高的

对于这一结果,厂长大为吃惊,

厂长的错误:

1、没有充分利用生产能力

2、没有分清各种产品的变动成本和固定成本。

小提琴利润大于中提琴并不等于边际贡献大于中提琴,增产的应该是边际贡献大的产品。

原材料是变动成本,工资虽然是固定的,但在两种产品之间随工时消长,成为变动成本,其他费用是混合成本,可按高低点法进行分解。

小提琴单位工时变动成本=78000-72000/(900-800)=60

小提琴固定成本=72000-800*60=24000

中提琴单位工时变动成本=150000-144000/(500-400)=60

中提琴固定成本=150000-500*60=120000

两种提琴的边际贡献如下:

生产一把中提琴可以生产两把小提琴,两把小提琴的边际贡献为500元,小于生产一把中提琴的边际贡献,因而,扩大生产的应该是中提琴。

第六章本量利关系的分析案例

第六章本量利关系的分析案例案例一卡莱是一家小型工程公司,其下属的一个部门专门替另外一家企业生产一种特别的零部件。

此零部件现时的每年需求量为10000件,每件72元。

零部件的年度预算成本列示如下:原材料240000元人工工资120000机器租赁费用100000其他固定成本180000成本总额640000元人工工资为雇用两名机器操作员的固定总成本。

不论零部件的生产数量是多少,此两名工人的工资乃按月固定计算。

最近,卡莱正在考虑租用另外一台机器的可能性,如果租用新的机器,则可使用较便宜的原材料,每件成本只是12元。

新机器的每年租赁费用为220000元。

此外,不论使用现有的机器还是建议的新机器,在上述的产品需求量范围内,人工成本维持不变。

要求:1.假设公司使用现有的机器和按照现时的需求量,计算其保本点和安全边际。

请以生产件数作答。

2.试评论租赁新机器的建议,并以数据来支持你的论点。

3.卡莱获悉在短期内该零部件的每年需求量可能增加至14000件。

如果生产量超过12000件,公司便需要再额外雇用一名固定员工,其每年的成本为60000元。

试评述如果使用下列的机器来生产14000件零部件的财务结果:(1)现有的机器;(2)建议的新机器。

案例二XYZ公司经销A、B、C三种不同的商品。

按照销售部门提供的销售预测及其他各部门所作的成本预算,公司编制了以下的预算利润表:变动固定总额(千元)销售额14400销售折扣460净销售额13940成本:销售成本68566856管理费用6688201488销售费用108816282716费用总额8612244811060净利润2880以下资料是对每种商品的收入和成本所进行的分析(单位:千元):商品销售额折扣固定成本变动成本特定其他A48001442522762640B60002404426383600C36007614669423721440046084016088 612公司的成本计算系统将所有固定成本分配到各种商品上,一部分固定成本是特定的,其他固定成本为各种商品共同分担。

本量利分析案例(1)

▪ 商务中心利润 贡献边际=40000 ▪ 总利润=300000+86784+49088+40000 ▪ =475872

可编辑ppt

16

▪

案例分析要点

▪ (一)单人房和双人房在高峰期和非高

▪ 峰期的住房天数是各是多少?

可编辑ppt

5

利用本量利方程式分析

▪ 售价=每间客房变动成本+(预期利润+ ▪ 固定成本)÷售出的客房数 ▪ =5+(2000+2500)÷250=23

可编辑ppt

6

案例分析(三)

▪ 某公司拥有和经营一个度假村。该度假 ▪ 村包括客房部,一个商务中心,一个餐厅 ▪ 和健身房。该度假村编制了一份详细的营 ▪ 业旺季的预算。营业旺季历时20周,其中 ▪ 高峰期为8周。客房部拥有80个单人房和40 ▪ 个双人房,双人房的收费为单人房收费的 ▪ 1.5倍。有关预测资料如下:

2005年2月份未分配利润表如下:

可编辑ppt

1

沃尔特斯汽车旅馆未分配利润表

部

门

营业收入 销售成本

利 工资和相关费用

润 其他直接费用

客房部 60000

0 14000 6000

餐饮部 40000 16000 11000 4500

合计 100000 16000 25000 10500

为 部门利润 多 行政管理费用 少 营销费

▪

小计 8512(人·次)

▪

合计 17696人·次

可编辑ppt

12

▪ 因为利润=总收入-变动成本-固定成本 ▪ 则 总收入=变动成本+固定成本+利润 ▪ =9184×26+4256×35+713000+300000 ▪ =1400744元 ▪ 设单人房每天收费为M,则双人房每天收费为 ▪ 1.5M。则 9184×M+4256×1.5×M=1400744 ▪ 单人房每天收费M=90元 ▪ 双人房每天收费90×1.5=135元

第3章本量利分析详解

解:(1)计算贡献边际指标如下: 单位贡献边际cm= p- b= 100-60=40(元/台) 贡献边际总额T cm=(p- b)x=40×500=20 000(元) 贡献边际率cm R=cm / p = 40/100=40%

A 变动成本率+安全边际率=1 B 贡献边际率+安全边际率=1 C 变动成本率+贡献边际率=1 D 保本作业率+安全边际率=1 E 变动成本率+保本作业率=1

答案:C D

)

31

盈亏临界图

传统式盈亏临界图 贡献毛益式盈亏临界图 利润—业务量式盈亏临界图 单位式盈亏临界图

32

传统式盈亏临界图

2008年 20

100 70 50

1 500 800

30 000 100

12 000

2009年 50 40 80 10

1 500 800

30 000 100

12 000

注:2008年初存货单位成本为1 100元。

5

损益表

营业收入 减:营业成本

期初存货 +本期生产成本 -期末存货成本 营业成本合计 销售毛利 减:销售及管理费用 税前利润

Tcm= px·cmR

贡献边际率cmR =贡献边际总额/销售收入×100% = Tcm/px

=单位贡献边际/单价×100% = cm/p

=1-变动成本率=1-bR

cmR= cm/p = (p-b) /p

cm= p·cmR

= 1-b/p

16

变动成本率(bR)

变动成本率是指变动成本占销售收入 的百分比。

=销售量×单位边际贡献-固定成本 =边际贡献-固定成本 =销售收入×边际贡献率-固定成本 =销售收入×(1-变动成本率)-固定成本