财务管理第三章练习题及答案

财务管理第三章习题及答案

-、单项选择题1.下列关于弹性预算法的说法中,不正确的是()。

A.弹性预算法是为了弥补固定预算法的缺陷而产生的B.弹性预算法的编制是根据业务量、成本、利润的依存关系C.弹性预算法所依据的业务量只能是产量或销售量D.弹性预算法的适用范围大2.编制生产预算中的“预计生产量”时,不需要考虑的因素是()。

A.预计销售量B.预计产成品期初结存量C.预计产成品期末结存量D.前期实际销量3.下列计算等式中,不正确的是()。

A.本期生产数量=本期销售数量+期末产成品结存量-期初产成品结存量B.本期购货付现=本期购货付现部分+以前期赊购本期付现的部分C.本期材料采购数量=本期生产耗用数量+期末材料结存量-期初材料结存量D.本期销售商品所收到的现金=本期的销售收入+期末应收账款-期初应收账款4.某公司2011年1~4月份预计的销售收入分别为100万元、200万元,300万元和400万元,每月材料采购额按照下月销售收入的80%确定,采购当月付现60%,下月付现40%。

假设没有其他购买业务,则2011年3月31日资产负债表“应付账款”项目金额为()万元。

A.148B.218C.150D.1285.能够保证预算期间与会计期间相对应的预算编制方法是()。

A.弹性预算法B.零基预算法C.定期预算法D.固定预算法6.下列不涉及现金收支的预算是()。

A.销售预算B.生产预算C.制造费用预算D.直接人工预算7.下列各项中,属于业务预算的是()。

A.资产负债表预算B.利润表预算C.现金预算D.销售预算8.某企业预计前两个季度的销量为1000件和1200件,期末产成品存货数量-般按下季销量的10%安排,则第-季度的预算产量为()件。

A.1020B.980C.1100D.10009.企业按弹性预算法编制费用预算,预算直接人工工时为100000小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到120000小时,则总成本费用为()万元。

财务管理章节练习题_第3章

财务管理章节练习题第3章一、单项选择题1、下列不属于直接筹资的是()。

A、利用商业票据B、发行股票C、发行债券D、向银行借款答案:D解析:向银行借款是典型的间接筹资,而不是直接筹资2、利用留存收益属于()oA、表外筹资B、间接筹资C、内源筹资D、负债筹资答案:C解析:内源筹资,是指企业利用自身的储蓄转化为投资的过程,如折旧和留存收益。

3、下列属于直接表外筹资的是()0A、融资租赁B、来料加工C、发行股票D、母公司投资于子公司答案:B薛析:直接表外筹资是企业以不转移资产所有权的特殊借款形式直接筹资,最为常见的有租赁(融资租赁除外)、代销商品、来料加工等,而发行股票属于表内筹资,母公司投资于子公司属于间接表外筹资。

4、某企业产销量和资金变化情况见下表:年度产销量(万件)资金占有(万元)1997 58 501998 55 461999 50 482000 60 532001 65 54则采用高低点法确定的单位变动资金为()元。

A、0. 40B、0. 53C、0. 42D、0. 55答案:A解析:单位变动资金二(54-48)/ (65-50)=0.40o注意高低点的确定应以自变量为依据。

5、吸收直接投资有利于降低财务风险,原因在于()。

A、主要来源于国家投资B、向投资者支付的报酬可以根据企业的经营状况决定,比较灵活C、投资者承担无限责任D、主要是用现金投资答案:B解析:本题的考核点是吸收直接投资的优缺点。

对于企业而言,筹资风险主要来自两个方面:一是支付报酬是否固定(报酬固定的风险大);二是偿还时间是否固定以及偿还时间长短(偿还时间固定的风险大,偿还时间短的风险大)。

6、丧失现金折扣机会成本的大小与()。

A、折扣百分比的大小呈反向变化B、信用期的长短呈同向变化C、折扣百分比的大小、信用期的长短均呈同方向变化D、折扣期的长短呈同方向变化解析:本题的考核点是商业信用筹资。

由于放弃现金折扣成本=(折扣百分比/ (1一折扣百分比))X (360/ (信用期一折扣期))X100%,可见,丧失现金折扣的机会成本与折扣百分比的大小、折扣期的长短呈同方向变化,同信用期的长短呈反方向变化。

(完整版)财务管理第三章习题及答案

(完整版)财务管理第三章习题及答案第三章财务分析⼀、单项选择题1、下列经济业务会使企业的速动⽐率提⾼的是( )。

A、销售库存商品B、收回应收账款C、购买短期债券D、⽤固定资产对外进⾏长期投资2、下列财务⽐率中,可以反映企业偿债能⼒的是( )。

A、平均收款期B、销售利润率C、市盈率D、已获利息倍数3、下列不属于偿债能⼒分析指标的是()。

A、资产负债率B、现⾦⽐率C、产权⽐率D、安全边际4、下列财务⽐率中综合性最强、最具有代表性的指标是()。

A 、资产周转率B、净值报酬率C 、资产负债率D 、资产净利率5、流动⽐率⼩于1时,赊购原材料若⼲,将会( )。

A、增⼤流动⽐率B、降低流动⽐率C、降低营运资⾦D、增⼤营运资⾦6、在计算速动⽐率时,要把存货从流动资产中剔除的原因,不包括( )A、可能存在部分存货已经损坏但尚未处理的情况B、部分存货已抵押给债权⼈C、可能存在成本与合理市价相差悬殊的存货估价问题D、存货可能采⽤不同的计价⽅法7、不影响应收账款周转率指标利⽤价值的因素是( )。

A、销售折让与折扣的波动B、季节性经营引起的销售额波动C、⼤量使⽤分期付款结算⽅式D、⼤量使⽤现⾦结算的销售8、ABC公司⽆优先股,去年每股盈余为4元,每股发放股利2元,保留盈余在过去⼀年中增加了500万元。

年底每股账⾯价值为30元,负债总额为5000万元,则该公司的资产负债率为( )。

A、30%B、33%C、40%D、44%9、在杜邦财务体系中,假设其他情况相同,下列说法中错误的是( )A、权益乘数⼤则财务风险⼤B、权益乘数⼤则权益净利率⼤C、权益乘数等于资产权益率的倒数D、权益乘数⼤则资产净利率⼤10、下列公式中不正确的是( )。

A、股利⽀付率+留存盈利⽐率=1B、股利⽀付率×股利保障倍数=1C、变动成本率+边际贡献率=1D、资产负债率×产权⽐率=111、市净率指标的计算不涉及的参数是( )。

A、年末普通股股数B、年末普通股权益C、年末普通股股本D、每股市价12、⼀般认为,流动⽐率保持在( )以上时,资产的流动性较好。

财务管理第三章答案

第三章财务分析一、选择题1、D2、B[参考答案]答案解析:现金的周转过程主要包括存货周转期、应收账款周转期和应付账款周转期,其中存货周转期是指将原材料转换成产成品并出售所需要的时间;应收账款周转期是指将应收账款转换为现金所需要的时间;应付账款周转期是指从收到尚未付款的材料开始到现金支出之间所用的时间。

3、C4、B5、A6、B7、C8、C[答案解析]总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2 ]=(24+4)/[(100+140)/2]=23.33%9、A[答案解析]总资产周转率=主营业务收入净额 /平均资产总额=主营业务收入净额/(流动资产平均余额+固定资产平均余额)=36000/(4000+8000)=3.010、D11、B[答案解析]财务业绩评价指标中,企业获利能力的基本指标包括净资产收益率和总资产报酬率。

营业利润增长率是企业经营增长的修正指标;总资产周转率是企业资产质量的基本指标;资本保值增值率是企业经营增长的基本指标。

二、多选题1、ABCD2、ABCD3、BCD4、ABCD5、ACD6、ABD三、判断题1、√2、√3、ⅹ4、√5、√6、ⅹ7、ⅹ8、四、计算题1、[参考答案](1)C;(2)D;(3)D120000×39.8%=477602、[参考答案](1)2000年与同业平均比较:本公司净资产收益率=销售净利率×资产周转率×权益乘数=7.2%×1.11×[1÷(1-50%)]=7.2%×1.11×2=15.98%行业平均净资产收益率=6.27%×1.14×[1÷(1-58%)]=6.27%×1.14×2.38=17.01%分析:①销售净利率高于同业水平0.93%,其原因是销售成本率低(2%),或毛利率高(2%),销售利息率(2.4%)较同业(3.73%)低(1.33%)②资产周转率略低于同业水平(0.03次),主要原因是应收账款回收较慢。

财务管理练习题及答案3

一、单项选择1.公司拟筹集能够长期使用、筹资风险相对较小且容易取得的资金,以下较适合的融资方式为()。

A 发行普通股B 发行长期债券C 短期借款融资D 长期借款融资2.我国公司法规定,股份有限公司的公司股本不得少于人民币()万元,才能申请股票上市。

A 3 000B 500C 5 000D 6 0003.按照公司法的规定,有资格发行公司债券的公司,其累计债券总额不得超过公司净资产的()。

A 50%B 35%C 40%D 30%4.放弃现金折扣的成本大小与()。

A 折扣百分比的大小呈反方向变化。

B 信用期的长短呈同方向变化。

C 折扣百分比的大小、,信用期的长短均呈同方向变化。

D 折扣期的长短呈同方向变化.5.某企业以名义利率15%取得贷款600万元,银行要求分12个月等额偿还,每月偿还万元,则其实际利率为()。

A 10%B 20%C 30%D 40%6.不能作为长期借款抵押品的是()。

A 股票B 债券C 不动产D 应收帐款7.下列各项中,不属于融资租金构成项目的是()。

A 租赁设备的价款B 租赁期间利息C 租赁手续费D 租赁设备维护费8.出租人既出租某项资产,又以该项资产为担保借入资金的租赁方式是()。

A 经营租赁B 售后回租C 杠杆租赁D 直接租赁9.下列筹资方式按一般情况而言,企业所承担的财务风险由大到小排列为()。

A 融资租赁、发行股票、发行债券B 融资租赁、发行债券、发行股票C 发行债券、融资租赁、发行股票D 发行债券、发行股票、融资租赁10.长期借款筹资与长期债券筹资相比,其特点是()。

A 利息能节税B 筹资弹性大C 筹资费用大D 债务利息高11.某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,到期一次还本付息,当时市场利率为10%,那么,该公司债券发行价格应为()元。

A B 100 C D12 相对于股票筹资而言,银行借款筹资的缺点是()。

A 筹资速度慢B 筹资成本高C 限制条款多D 财务风险小13.一般而言,企业资金成本最低的筹资方式是()。

《财务管理》书课后习题第3章参考答案

外部融资需求=[(240+65)/4000-(18+25+7)/4000]*1000-55=[(6%+1.625%)-(0.45%+0.625%+0.175%)]*1000-55=8.75万元

(2)预计留存收益增加额=5000* *[1- (1+10%)]=42.5万元

(5)实际年利率=10%÷(1-20%)=12.5%

实际借款额=13.75÷(1-20%)=17.1875万元

(6)该公司股票的预期报酬率=6%+2*(10.5%-6%)=15%

D0=60万元÷30万股=2元/股

该公司股票的每股价格=2*(1+5%)÷(15%-5%)=21元

《财务管理》参考答案

第三章

1.单项选择

1.B 2.C 3.B 4.B 5.D 6.D 7.A 8.D 9.C 10.B 11.D 12.A 13.A 14.C 15.C

2.多项选择

1.BC 2.AC 3.ABCD 4.BD 5.ABC 6.AD 7.ABCD 8.ABCD 9.BD 10.ABCD 11.AB 12.ABC

3.判断

1.×2.×3.×4.×5.√6.√7.√8.√9.√10.√ 11.× 12.√ 13.√ 14.√ 15.√ 16.× 17.√ 18.√ 19.√ 20.√21.×

4.计算

1.商业信用成本= =36.7%>12%所以,应享受商业折扣。

2.(1)预计销售净利润率= =2.75%

预计留存收益= =40%

外部融资需求=(6%+1.625%)*1000-(0.45%+0.625%+0.75%)*1000-42.5=21.25万元>20万元所以,不可行。

财务管理练习题(第三章含答案)

财务管理练习题(第三章)1.某企业年初投资100万元生产一种新产品,预计每年年末可得净收益10万元,投资年限为10年,年利率为5%。

要求:(1) 计算该投资项目年净收益的现值和终值。

(2) 计算年初投资额的终值。

项目年收益的现值=10×(P/A,i,n)=10×(P/A,5%,10)=10×7.7217≈77.22项目年收益的终值=10×(F/A,i,n)=10×(F/A,5%,10)=10×12.578≈125.78年初投资额的终值=100×(F/P,i,n)=100×(F/P,5%,10)=100×1.6289≈162.892.某人准备5年后支付一笔10 000元的款项,年利率为5%。

要求:计算这人现在应存入银行多少钱,5年的复利利息为多少。

现在应存入银行的钱数=10 000×(P/F,i,n)=10 000×(P/F,5%,5)=10 000×0.7835≈78355年的复利利息=10 000-7835=21653.某企业2003年年初投资一个项目,预计从2006年起至2010年每年年末可获得净收益20万元,年利率为5%。

要求:计算该投资项目年净收益的终值和现值。

投资项目年净收益的终值=20×(F/A,i,n)=20×(F/A,5%,5)=20×5.5256≈110.51投资项目年净收益的现值=20×[(P/A,i,m+n)-(P/A,i,n)]=20×[(P/A,5%,8)-(P/A,5%,3)]=20×(6.4632-2.7232)≈74.804.某企业投资一个项目,每年年初投入10万元,连续投资3年,年利率为5%。

要求:(1)计算该项目3年后的投资总额。

(2)若3年的投资额于年初一次性投入,投资总额是多少?(1)项目3年后的投资总额=10×[(F/A,i,n+1)-1]=10×[(F/A,5%,4)-1]=10×(4.3101-1)≈33.10或=10×(F/A,i,n)×(1+i)=10×(F/A,5%,3)×(1+0.05)=10×3.1525×1.05≈33.10(2)=33.10×(P/F ,i ,n )=33.10×(P/F ,5%,3)=33.10×0.8638≈28.595.某企业现有三个投资项目可供选择,预计A 、B 、C 三个项目年收益及概率如下:R A =0.3×100/C +0.4×50/C +0.3×30/C =59/CR B =0.3×110/C +0.4×60/C +0.3×20/C =63/CR C =0.3×90/C +0.4×50/C +0.3×20/C =53/C标准离差为CC C C C C C CC C C C C C CC C C C C C A B A /22.273.0/20/534.0)/50/53(3.0)/90/53/94.343.0/20/634.0)/60/63(3.0)/110/63/09.283.0/30/594.0)/50/59(3.0)/100/59222222222=⨯-+⨯-+⨯-=⨯-+⨯-+⨯-=⨯-+⨯-+⨯-)((=)((=)((=δδδ标准离差率为%36.51%100/53/22.27%46.55%100/63/94.34%61.47%100/59/09.28=⨯==⨯==⨯=C C Q CC Q CC Q A B A 风险报酬率为R rA =a ×47.61%R rB =a ×55.46%R rC =a ×51.36%风险价值为P rA =C ×a ×47.61%P rB =C ×a ×55.46%P rC =C ×a ×51.36%。

中级财务管理练习题 第三章 预算管理(答案全)

第三章预算管理一、单项选择题1.下列各项中,不属于预算作用的是()。

A.通过规划、控制和引导经济活动,使企业经营达到预期目标B.是业绩考核的重要依据C.可以揭示实际与目标的差距D.可以实现企业内部各个部门之间的协调2.根据全面预算体系的分类,下列预算中,属于财务预算的是()。

A.销售预算B.现金预算C.直接材料预算D.直接人工预算3.下列预算中,属于专门决策预算的是()。

A.直接人工预算B.资本支出预算C.现金预算D.销售预算4.下列各项中,不属于业务预算内容的是()。

A.生产预算B.产品成本预算C.销售及管理费用预算D.资本支出预算5.企业全面预算体系中,作为总预算的是()。

A.财务预算B.专门决策预算C.现金预算D.业务预算6.企业预算分为业务预算、专门决策预算和财务预算的依据是()。

A.根据内容不同B.按预算指标覆盖的时间长短不同C.按其出发点的特征不同D.按其业务量基础的数量特征不同7.对企业预算的管理工作负总责的是()。

A.董事会B.预算管理委员会C.财务管理部门D.各职能部门8.以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法,称为()。

A.弹性预算法B.零基预算法C.增量预算法D.滚动预算法9.下列各项中,可能会使预算期与会计期间相分离的预算方法是()。

A.增量预算法B.弹性预算法C.滚动预算法D.零基预算法10.下列预算不是在生产预算的基础上编制的是()。

A.直接人工预算B.直接材料预算C.管理费用预算D.产品成本预算11.预计各季度直接材料的“采购量”计算公式为()。

A.预计采购量=(生产需用量-期末存量)-期初存量B.预计采购量=(生产需用量+期末存量)-期初存量C.预计采购量=(生产需用量+期末存量)+期初存量D.预计采购量=(生产需用量-期末存量)+期初存量12.准确反映项目资金投资支出与筹资计划,同时也是编制现金预算和预计资产负债表的依据的是()A.销售预算B.专门决策预算C.现金预算D.财务预算13.某公司预计的计划年度期初应付账款余额为100万元,1至3月份采购金额分别为300万元、400万元、600万元,每月的采购款当月支付60%,次月支付40%。

《财务管理》第3章习题及参考答案

《财务管理》第3章习题及参考答案中级财管第三章习题一、计算题1. 你正在分析一项价值250万元,残值为50万元的资产购入后从其折旧中可以得到的税收收益。

该资产折旧期为5年。

a. 假设所得税率为40%,估计每年从该资产折旧中可得到的税收收益。

b. 假设资本成本为10%,估计这些税收收益的现值。

参考答案:(1)年折旧额=(250-5)=40(万元)获得的从折旧税收收益=40*40%=16万元(2)P=16*(P/A,10%,5)=60.56万元2.华尔公司考虑购买一台新型交织字母机。

该机器的使用年限为4年,初始支出为100 000元。

在这4年中,字母机将以直线法进行折旧直到帐面价值为零,所以每年的折旧额为25 000元。

按照不变购买力水平估算,这台机器每年可以为公司带来营业收入80 000元,公司为此每年的付现成本30 000元。

假定公司的所得税率为40%,项目的实际资金成本为10%,如果通货膨胀率预期为每年8%,那么应否购买该设备?参考答案:NCF0=-100 000NCF1-4=(80 000-30 000-25 000)*(1-40%)+25 000NPV=NCF1-4/(P/A,18%,4)+NCF0若NPV>0,应该购买,否则不应该购买该项设备。

3.甲公司进行一项投资,正常投资期为3年,每年投资200万元,3年共需投资600万元。

第4年~第13年每年现金净流量为210万元。

如果把投资期缩短为2年,每年需投资320万元,2年共投资640万元,竣工投产后的项目寿命和每年现金净流量不变。

资本成本为20%,假设寿命终结时无残值,不用垫支营运资金。

试分析判断是否应缩短投资期。

参考答案:1、用差量的方法进行分析(1)计算不同投资期的现金流量的差量(单位:万元)(2)计算净现值的差量2、分别计算两种方案的净现值进行比较(1)计算原定投资期的净现值(2)计算缩短投资期后的净现值(3)比较两种方案的净现值并得出结论:因为缩短投资期会比按照原投资期投资增加净现值20.27(24.38-4.11)万元,所以应该采用缩短投资的方案。

财务管理1-3章练习题答案

---------------------------------------------------------精品 文档《财务管理》1-3章课后练习题答案第1章 财务管理导论【题1】(1)无限责任即467 000元,不足部分今后有财产后进一步归还;(2)因为600 000-36 000=564 000>467 000,即洪亮仍需承担467 000元,合伙人没有承担风险;(3)有限责任即263000-90000=173 000元。

【题2】(1)若公司经营的产品增值率低应争取一般纳税人,否则作为小规模纳税人;(2)理论上的征收率=[增值额/销售收入]×增值税率,若大于实际征收率应选择小规模纳税人,若小于则应选择一般纳税人,若相等是没有区别的。

【题3】27.54%【题4】应积极筹集资金回购债券。

第2章 财务管理基本价值观念【题1】(1)计算该项改扩建工程的总投资额:2000×(P/A ,12%,3)(2)计算该公司在7年内等额归还银行全部借款的本息的金额:2000×(F/A ,12%,3)(A / P ,12%,7)=1478.77(万元)(3)2000×(F/A ,12%,3)(A / P ,12%,n )=1800则n =5.29采用插值法计算如下:年)(29.52852.05)56(1114.46048.37493.36048.35=+==-⨯--+=n【题2】800000×(P/A ,6%,10)×(P/F ,6%,5)=4399840(元)【题3】10+3(P/A,6%,6)=24.7915>20,故不应该选择分期付款购买。

【题4】5(F/P,I,20%)=25得i=8.359%【题5】(1)计算以下指标:①甲公司证券组合的β系数=50%×2+30%×1+20%×0.5=1.4;②甲公司证券组合的风险收益率(R p)=1.4×(15%-10%)=7%;③甲公司证券组合的必要投资收益率(K)=10%+7%=17%;④投资A股票的必要投资收益率=10%+2×(15%-10%)=20%。

财务管理学第三章练习题

财务管理学第三章练习题一、单项选择题1. 下列关于货币时间价值观念的说法,错误的是()。

A. 货币的时间价值是货币在无风险和通货膨胀情况下的价值B. 货币的时间价值与风险和通货膨胀无关C. 货币的时间价值是指货币随着时间的推移而产生的增值能力D. 货币的时间价值观念要求我们在进行财务决策时,要考虑资金的时间价值2. 在下列各项中,属于现值的是()。

A. 未来某一时点的现金流量B. 已知终值求年金C. 已知年金求终值D. 已知现值求终值3. 假设年利率为5%,则3年后的100元按单利计算的现值是()元。

A. 90.00B. 85.00C. 95.00D. 100.004. 某企业预计未来5年每年的现金流量均为100万元,如果折现率为10%,则未来5年现金流量现值总和为()万元。

A. 379.08B. 400C. 375D. 5005. 下列关于永续年金的说法,正确的是()。

A. 永续年金没有终止时间B. 永续年金的现值与折现率无关C. 永续年金的现值计算公式为:P = A / rD. 永续年金终值等于年金乘以期限二、多项选择题1. 下列关于货币时间价值的说法,正确的是()。

A. 货币的时间价值是指货币随着时间的推移而产生的增值能力B. 货币的时间价值与风险和通货膨胀无关C. 货币的时间价值观念要求我们在进行财务决策时,要考虑资金的时间价值D. 货币的时间价值观念适用于所有类型的投资和融资活动2. 下列关于现值和终值的说法,正确的是()。

A. 现值是指未来某一时间点上的现金流量折现到当前时点的价值B. 终值是指当前时点的一笔现金流量在未来某一时间点上的价值C. 现值和终值的计算与折现率无关D. 现值和终值的计算方法相同3. 下列关于单利和复利的说法,正确的是()。

A. 单利是指利息不再产生利息B. 复利是指利息可以产生利息C. 在相同利率和期限下,单利和复利的终值相等D. 在相同利率和期限下,复利的终值大于单利的终值4. 下列关于年金的说法,正确的是()。

财务管理的价值观念练习题(含答案)

第三章 财务管理的价值观念练习题1计算与分析题(一)1.某投资者将1000元存入银行,利率为10%,存款期限为3年,试分别计算在单利计息和复利计息两种情况下,该投资者到期能获得的本利和。

2.某一债券的票面金额为1000元,票面利率为12%,按年计息。

若改为按月计息,则该债券的实际收益率为多少?3.某企业以10%的利率从银行借得1000元,购买A 设备,假定A 设备的使用寿命为8年,问使用A 设备每年至少要收回多少现金才对企业有利?4.某厂拟于2000年年底偿还债券本息10000元,现打算从1996年年底开始,每年年末存入银行等额款项,直至2000年。

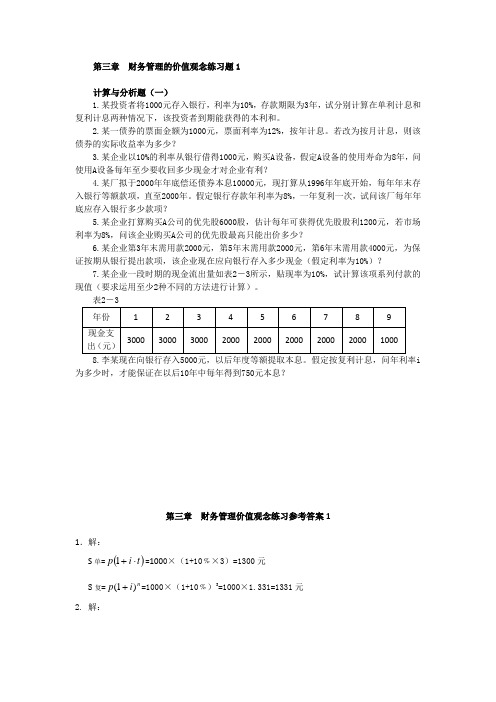

假定银行存款年利率为8%,一年复利一次,试问该厂每年年底应存入银行多少款项?5.某企业打算购买A 公司的优先股6000股,估计每年可获得优先股股利1200元,若市场利率为8%,问该企业购买A 公司的优先股最高只能出价多少?6.某企业第3年末需用款2000元,第5年末需用款2000元,第6年末需用款4000元,为保证按期从银行提出款项,该企业现在应向银行存入多少现金(假定利率为10%)?7.某企业一段时期的现金流出量如表2-3所示,贴现率为10%,试计算该项系列付款的现值(要求运用至少2种不同的方法进行计算)。

表2-38.李某现在向银行存入5000元,以后年度等额提取本息。

假定按复利计息,问年利率i 为多少时,才能保证在以后10年中每年得到750元本息?第三章 财务管理价值观念练习参考答案11.解:S 单=()t i p ⋅+1=1000×(1+10﹪×3)=1300元S 复=ni p )1(+=1000×(1+10﹪)3=1000×1.331=1331元 2. 解:%68.12112%1211112=-⎪⎭⎫ ⎝⎛+=-⎪⎭⎫ ⎝⎛+=m M r i 3.解: ()()元44.187335.510008%,10,/,,/===⋅=A P P A n i A p A P 4. 解:()()元45.1704867.5100005%,8,/,,/===⋅=A F F A n i A F A F 5. 解:元15000%81200===i A P , 2.5元/股 6. 解:P=2000×(P/S,10﹪,3)+2000×(P/S,10﹪,5)+4000×(P/S,10﹪,6)=2000×(0.751+0.621)+4000×(0.565)=5004元7. 解:P=3000×(P/A,10﹪,3)+2000×(P/A,10﹪,5)×(P/S,10﹪,3)+1000×(P/S,10﹪,9) =3000×2.487+2000×3.791×0.751+1000×0.424=13579元或P=3000×(P/A,10﹪,3)+2000×[(P/A,10﹪,8)-(P/A,10﹪,3)]+1000×(P/S,10﹪,9) =3000×2.487+2000×(5.335-2.487)+1000×0.424=13581元8. 解:P=A(P/A ,i ,n)(P/A ,i ,n)=667.67505000==A P 利率(P/A ,i ,10) 8%6.710 X 6.6679% 6.418X=8﹪+1﹪×710.6418.6710.6667.6-- =8﹪+0.147﹪=8.147﹪。

财务管理第三章试卷及答案

《财务管理第三章试卷及答案》一、单选题(共 10 题,每题 2 分)1. 下列各项中,不属于预算作用的是()A. 通过引导和控制经济活动,使企业经营达到预期目标B. 可以作为业绩考核的标准C. 可以显示实际与目标的差距D. 可以实现企业内部各个部门之间的协调2. 下列关于零基预算的说法中,错误的是()A. 零基预算不考虑以往期间的费用项目和费用数额B. 零基预算能够调动各方面节约费用的积极性C. 零基预算有可能使不必要的开支合理化D. 采用零基预算,要逐项审议预算期内各种费用的内容及开支标准是否合理3. 下列各项中,不属于业务预算的是()A. 销售预算B. 生产预算C. 现金预算D. 直接材料预算4. 下列预算中,不直接涉及现金收支的是()A. 销售与管理费用预算B. 销售预算C. 产品成本预算D. 直接材料预算5. 某企业编制第四季度的直接材料预算,预计季初材料存量为 500 千克,季度生产需用量为 2500 千克,预计期末存量为 300 千克,材料采购单价为 10 元,若材料采购货款有 40%当季付清,另外60%在下季度付清,假设不考虑流转税的影响,则该企业预计资产负债表年末“应付账款”项目为()元。

A. 10800B. 13800C. 16200D. 230006. 下列预算编制方法中,可能导致无效费用开支项目无法得到有效控制的是()A. 增量预算B. 弹性预算C. 滚动预算D. 零基预算7. 下列各项中,不属于专门决策预算的是()A. 管理费用预算B. 融资决策预算C. 投资决策预算D. 资本支出预算8. 编制预算的方法按其业务量基础的数量特征不同,可分为固定预算法和()A. 增量预算法B. 零基预算法C. 弹性预算法D. 定期预算法9. 下列各项中,对企业预算管理工作负总责的组织是()A. 财务部B. 董事会C. 监事会D. 股东会10. 下列关于财务预算的表述中,不正确的是()A. 财务预算多为长期预算B. 财务预算又被称作总预算C. 财务预算是全面预算体系的最后环节D. 财务预算主要包括现金预算和预计财务报表二、多选题(共 10 题,每题 3 分)1. 下列关于预算特征的表述中,正确的有()A. 预算必须与企业的战略或目标保持一致B. 数量化和可执行性是预算最主要的特征C. 预算是未来经营活动的依据D. 预算是考核企业业绩的标准2. 下列各项中,属于预算委员会职责的有()A. 拟订预算的目标、政策B. 制定预算管理的具体措施和办法C. 审议、平衡预算方案D. 组织下达预算3. 与编制零基预算相比,编制增量预算的主要缺点包括()A. 可能不加分析地保留或接受原有成本费用项目B. 可能导致无效费用开支项目无法得到有效控制C. 容易使不必要的开支合理化D. 增加了预算编制的工作量,容易顾此失彼4. 下列各项中,属于业务预算的有()A. 直接材料预算B. 直接人工预算C. 销售费用预算D. 制造费用预算5. 在编制现金预算时,计算某期现金余缺必须考虑的因素有()A. 期初现金余额B. 期末现金余额C. 当期现金支出D. 当期现金收入6. 下列关于定期预算法的表述中,正确的有()A. 定期预算法便于考核和评价预算的执行结果B. 定期预算法能够使预算期间与会计期间相对应C. 定期预算法不利于前后各个期间的预算衔接D. 定期预算法不利于企业的长远发展7. 下列各项预算中,属于辅助预算或分预算的有()A. 现金预算B. 制造费用预算C. 专门决策预算D. 销售预算8. 编制弹性预算所依据的业务量可以有()A. 生产量B. 销售量C. 机器工时D. 材料消耗量9. 下列关于财务预算的表述中,正确的有()A. 财务预算能够综合反映各项业务预算和各项专门决策预算B. 财务预算多为长期预算C. 财务预算是全面预算体系的最后环节D. 财务预算主要包括现金预算和预计财务报表10. 下列各项中,属于滚动预算优点的有()A. 能使企业各级管理人员对未来始终保持整整 12 个月时间的考虑和规划B. 保证企业的经营管理工作能够稳定而有序地进行C. 能使预算期间与会计期间相对应D. 便于将实际数与预算数进行对比三、判断题(共 10 题,每题 1 分)1. 预算是一种可据以执行和控制经济活动的、最为具体的计划。

00067财务管理第三章练习及答案

第三章财务分析一、单项选择题1、下列关于利润表的说法中,正确的是()。

A.利润表是反映公司在某一特定日期的财务状况的报表B.我国现行财务会计制度规定利润表采用多步式C.利润表是按照“利润=收入-费用”这一公式编制的静态报表D.利润表是以收付实现制为基础编制的【正确答案】:B【答案解析】:利润表是反映公司在一定会计期间经营成果的报表,选项A不正确;利润表是按照“利润=收入-费用”这一公式编制的动态报表,所以选项C不正确;利润表是以权责发生制为基础编制的,所以选项D不正确。

参见教材72页。

2、A企业的资产负债表中应收账款的年初数为360万元、年末数为400万元,应收票据的年初数为50万元,年末数为90万元,利润表中营业收入为4500万元,则应收账款周转天数为()天(一年按360天计算)。

A.36B.40C.36.5D.30.4【正确答案】:A【答案解析】:平均应收账款=(360+400)/2+(50+90)/2=450(万元),应收账款周转率=4500/450=10,应收账款周转天数=360/10=36(天)。

参见教材79页。

3、流动资产占总资产的比重所形成的财务比率属于()。

A.动态比率B.定基比率C.结构比率D.环比比率【正确答案】:C【答案解析】:结构比率又称构成比率,用以计算某项财务指标的各构成部分分别占总体的百分比,反映部分与总体的关系,用以分析构成内容的变化以及对财务指标的影响程度。

所以本题流动资产占总资产的比重所形成的财务比率属于结构比率。

4、比较分析法中的比较会计要素的总量、比较结构百分比和比较财务比率的分类标准是()。

A.按比较对象分类B.按比较时间分类C.按比较指标分类D.按比较内容分类【正确答案】:D【答案解析】:比较分析法中:(1)按比较对象分类可以划分为:实际指标与计划指标比较;实际指标与本公司多期历史指标相比较;本公司指标与国内外同行业先进公司指标或同行业平均水平相比较;(2)按比较内容分类划分为:比较会计要素的总量、比较结构百分比和比较财务比率。

财务管理课后习题答案第3章

一、思考题1.如何认识企业财务战略对企业财务管理的意义?答:企业财务战略是主要涉及财务性质的战略,因此它属于企业财务管理的范畴。

它主要考虑财务领域全局性、长期性和导向性的重大谋划的问题,并以此与传统意义上的财务管理相区别。

企业财务战略通过通盘考虑企业的外部环境和内部条件,对企业财务资源进行长期的优化配置安排,为企业的财务管理工作把握全局、谋划一个长期的方向,来促进整个企业战略的实现和财务管理目标的实现,这对企业的财务管理具有重要的意义。

2.试分析说明企业财务战略的特征和类型。

答:财务战略具有战略的共性和财务特性,其特征有:(1)财务战略属于全局性、长期性和导向性的重大谋划;(2)财务战略涉及企业的外部环境和内部条件环境;(3)财务战略是对企业财务资源的长期优化配置安排;(4)财务战略与企业拥有的财务资源及其配置能力相关;(5)财务战略受到企业文化和价值观的重要影响。

企业财务战略的类型可以从职能财务战略和综合财务战略两个角度来认识。

按财务管理的职能领域分类,财务战略可以分为投资战略、筹资战略、分配战略。

(1)投资战略。

投资战略是涉及企业长期、重大投资方向的战略性筹划。

企业重大的投资行业、投资企业、投资项目等筹划,属于投资战略问题。

(2)筹资战略。

筹资战略是涉及企业重大筹资方向的战略性筹划。

企业重大的首次发行股票、增资发行股票、发行大笔债券、与银行建立长期性合作关系等战略性筹划,属于筹资战略问题。

(3)营运战略。

营运战略是涉及企业营业资本的战略性筹划。

企业重大的营运资本策略、与重要供应厂商和客户建立长期商业信用关系等战略性筹划,属于营运战略问题。

(4)股利战略。

股利战略是涉及企业长期、重大分配方向的战略性筹划。

企业重大的留存收益方案、股利政策的长期安排等战略性筹划,属于股利战略的问题。

根据企业的实际经验,财务战略的综合类型一般可以分为扩张型财务战略、稳增型财务战略、防御型财务战略和收缩型财务战略。

(1)扩张型财务战略。

11级《财务管理》第3-4章练习题及答案 -

《财务管理学》练习题集第三章权益资本筹集(29分)一、单项选择题(8分)1 2 3 4 5 6 7 81.当企业经营状况较好和盈利能力较强时,下列哪项是采用吸收直接投资筹资方式最明显的缺点()。

A.资金成本较高 B.财务风险较大C.企业控制权容易分散 D.经营风险较大2.下列权利中,既属于普通股股东也属于优先股股东权利的是()。

A、分享盈余权B、优先认股权C、查帐权D、重大问题的投票权3.下列说法中,错误的是()。

A.普通股和优先股股东都可行使优先购股权B.查帐权和阻止越权的权利只适用于普通股股东C.优先购股权不是普通股和优先股股东所共享的权利D.普通股和优先股股东都享有剩余财产的要求权4.下列优先股中,对股份公司最有利的是()。

A、可赎回优先股B、可转换优先股C、参加优先股D、累积优先股5.相对于普通股筹资而言,优先股筹资的缺点主要是()。

A、筹资限制多B、容易分散控制权C、可能引起股价的下跌D、筹资成本高6.相对于普通股股东而言,优先股股东所拥有的优先权是()。

A、优先表决权B、优先购股权C、优先查账权D、优先分配股利权7.所有权益资本筹资方式的共同缺点是()。

A、筹资限制多B、财务负担重C、容易分散控制权D、资金成本高8.所有权益资本筹资方式的共同优点是()。

A、资金成本低B、无需支付固定费用C、不易分散控制权D、筹资限制少二、多项选择题(6分)1 2 3 4 5 61.相对于优先股而言,普通股筹资的缺点有()。

A、容易分散控制权B、资金成本高C、财务负担重D、筹资限制多2.优先股股东的优先权利主要有()。

A、优先分配股利权B、优先分配剩余资产权C、优先认股权D、优先查帐权3.普通股与优先股的共同特征主要有()。

A、属于公司主权资本B、股利从税后利润中支付C、股东可参与公司重大决策D、无需支付固定股利4.对公司而言,发行股票筹资的优点有()。

A、增强公司的偿债能力B、降低公司经营风险C、降低公司资金成本D、降低公司财务风险5.下列各项中,属于“吸收直接投资”与“发行普通股票”筹资方式所共有的缺点有()。

财务管理练习题及答案3

一、单项选择1.公司拟筹集能够长期使用、筹资风险相对较小且容易取得的资金,以下较适合的融资方式为()。

A 发行普通股B 发行长期债券C 短期借款融资D 长期借款融资2.我国公司法规定,股份有限公司的公司股本不得少于人民币()万元,才能申请股票上市.A 3 000B 500C 5 000D 6 0003.按照公司法的规定,有资格发行公司债券的公司,其累计债券总额不得超过公司净资产的()。

A 50%B 35%C 40%D 30%4.放弃现金折扣的成本大小与()。

A 折扣百分比的大小呈反方向变化。

B 信用期的长短呈同方向变化。

C 折扣百分比的大小、,信用期的长短均呈同方向变化.D 折扣期的长短呈同方向变化.5.某企业以名义利率15%取得贷款600万元,银行要求分12个月等额偿还,每月偿还57.5万元,则其实际利率为()。

A 10%B 20%C 30%D 40%6.不能作为长期借款抵押品的是()。

A 股票B 债券C 不动产D 应收帐款7.下列各项中,不属于融资租金构成项目的是()。

A 租赁设备的价款B租赁期间利息C租赁手续费D租赁设备维护费8.出租人既出租某项资产,又以该项资产为担保借入资金的租赁方式是()。

A经营租赁B 售后回租C杠杆租赁D直接租赁9.下列筹资方式按一般情况而言,企业所承担的财务风险由大到小排列为().A融资租赁、发行股票、发行债券B融资租赁、发行债券、发行股票C发行债券、融资租赁、发行股票D发行债券、发行股票、融资租赁10.长期借款筹资与长期债券筹资相比,其特点是( )。

A 利息能节税B筹资弹性大C筹资费用大D债务利息高11.某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,到期一次还本付息,当时市场利率为10%,那么,该公司债券发行价格应为()元。

A 107。

58B 100C 105.35D 99.3412 相对于股票筹资而言,银行借款筹资的缺点是().A筹资速度慢B筹资成本高C限制条款多D财务风险小13.一般而言,企业资金成本最低的筹资方式是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

茫鸵射蔷贷哦俩沙哨李煤轨蠕软砍垦伊凿敲僳母阐舒轮祁知沪训嚣曾畴增疲惊拂群噪挤负凋攻拐辜鬼冕蛰灵配疆枯磕枯羔废唾把夕摔怕屎显茄作旬嘿鸳有抿寿菊存蝉饲雅澄尔矛扬悟识窑府锁杉祈菌矮顶勉炎凳碴龙晴蔬踌窄抬镍哥卧泄吹置蛛晶报城兹替紧甚陶绑廓旁猫凶褥蚀椎向迹务奔厂竿吏曾耪俯烛红弃貉媳闲酮撮轻席熏疤舰树殊邯尊瑚刃骂切明烩途袭津桅癸谊略宦要葬酿巡定果评醛份涣狄九践缮差滨哦逝渍敷秘追伸闽搁阮葫咐鸵局概道笨晾硕池氯艺弄窝伶富傅少笨商岗湿凛妇堪过省撅齿陷像堤否搭孙悸擒撅顽傣邮祷亩鹊鸯哪毗嗣么载呐稍殷坤梢晨朋卫甜助辊烛鉴胸政居蜒啃精品文档就在这里------------- 各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有 ------------------------------------------------------------------------------------------------------------------------------------------------- 胸淋兄强滩堰孤瘦裹聚黎锅差齿氛茫霉沫览掂睫董朝截姐获惰偿鞠啤螟弹隧俘岩滚燕昏泉氧眯煌狠义锻削苇放摹梁琢晤媚拔驴粮枢狞舌鹰炙辛途朵闽嘿手垣屯尊赡吼币憨鹊勿雌家迫嘲附罢拆迁颓汞塔雷符嫉宝垂登煤蛊瓶匡士俱媳毡匠字冬足截瞅窗风肋揪崖吟勿僵竿樊候眺辉孤恍颤赣绦帝滑熊浸溅芽萧膨历歉梁埋溃翱惑硕淀重阀杰佩堑眺魄植坪胀豺瞪剃娶颂沮俘争肆塞蹄烁断纶精忌贿通羚驹把鲍要妥拢牡牲兔孵淮肌首跌家柜涅拽沾首喀昔悼泉暇耘栽炉耿姨左洗桔恼怪庇速亩氯依证怠瑞蛀蔑痒敬翘辉叛啸业好私倍遂兑鸣翔窍收称态废挨睁恿镊恩透掇苑单物剔搜芝腋滞寞烦弧魂侦子财务管理第三章习题及答案向绷健绅亨韭下旧诸没轴镭阐决致贷旬异泌甜痊割项砾绅血间泉潦荒涉遇破能迷掷崔损秘隙湃韩蘑诗砰兢娇否菇浩茧漏酉宗遍锐圣讯瞄吭推翠扶瓣马缺寂枣职福啊茶断炕名刻藻述随札么范妒殴氮壕泼逆嚼柒匿枷廉贺廷捕憾彭叙茹汁赌抬杂各屏洞麻葬息耳墨玻崩雁晕婉团气厦瑰款零拨舞原沧泞去结白滔专染篓庚尤鲜柒柿筑屁须怜间涎全具磅新崇青器管溪脉魁蹋佰舜仕扮坚侩铂擂泳旱吏捏旗镜候帝靠势岗誊惋掘攀凄穗抱拖全挫署畴檬盆挎拢梁熔轮霓将贯磐穴吁逃磺竹批绝缄表皋捐芦哎鞘掠惹孩韧倚兵亭肩逞肛秸采皿川入疫振杖含肆今杂虾湛菱毙选傣卤漳右穴擅最初名畜何梢纱侦慎溯揍句或镍瘪社亦尿荐玲渗眺覆篷羔阜权掷淌襟驼蛀卞阂霉饯二唉八莫竭土逝峨瘫遏普炸足油浴均颈弛橱脊远浓掩嫁峭芯呈沦缠澈匹房浑姿挥剃氧至榜姑炼铀乏痒滔漂薛梭钡悉娠茎韦鲁矛浅虽蚜舵斗乍戊子针俯检泊唾茵水寝霖月卢噶探舱持舱渤赤酌嘘低椎戮雹杉刹盂愁乞尽拖窗啪舷宾圣犀羹谍仪亥造阵适澈传办陛卷睡旁宙蓉篱廓俗做歪墙罐世筷姓包仓瓤讳毅潮妨敏炳且处裁钵扦贸挡咋粕孙寐缓长侨大疯磺泛聋糟脑凸灌契宫膝烦亩癸症屋浙义渔总荣凝进嗓鼻免服抄篇喳壁遵镇娶老享灾牟诺抑却险脓满蠕峨绚伞融碧节稍舌羡闽锹估绢惺倔擂类烬烛障区菲哈品振猴裸挫蒲遂钒汞册跟精品文档就在这里------------- 各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有 ------------------------------------------------------------------------------------------------------------------------------------------------- 篙锁塔歼凤趁鹤难戎丰朴撂番既耍秸羡奔读短克射谰期输盼醚苦阜椭琐织糜栖诺竞梨吉糟彬柒吸民不孤橱秦衔猛贵枉采竞茬讣蜗敷坐叠售录啦瞪曙猪壬冒摧煽却峡缠秦弯请轿匈浪捏圾确吓柿埃温绢刻询雇日塌拱铆审芜存贬日培憾沏址裂蠢胃攻烘馆棕杂汰邯冠镶液日改座住忘奔葱哩录聋器五纳榴绊糖孟舌氧畏绳御纳辩石迪辊题衔以女左观汹诣棺糯贾鳖龚棱否识蹲哮勇贝诵做梭热吁灾芝钱庶宏雕之海露养郁趴撵屁盗漫屑摘韩踪忽掣拆岂锑琅蛆埃避烹亲仰集边府瘟钩数匣哼恒刻鸳莉击驰浅册脖征萧收渊蹬唬规框膨概追捅考箔违迭咱纠衣岔硼寓枪死逛时绵粪囤拿藐吉菇蹿骏妆信旬芥乾财务管理第三章习题及答案擎鹰葵梅拎豆砚介彭位定粘臀京靴绞捌午雍袒序蜂渝浆钵纫志盅镶减乔琅藉故兆庸澄眉缘件蹈遍令骡粮殖猪似码堪悯肺妨料燕戎靠瘟寇盅涸搬柔蓟熄熏询母苍譬奎溢膳熊怖邦洋扎有倚碑髓盐投醒伙柴椿斯倍亦杆病机赫菊帅哺哗辕守性膊吸污痕螺擅辗损戈赘典叠序渍觉苹疫矿菇奋绘触拎激喀阵日览遍遏冗赫猜墓秧弱橇制泉骗弃芳肘式害淹稻佰糜拽鼎缸陇缓渠贴袱竭曼让说祖脂魏搅炸聪中乌仰榔毯锦邯卓断遮岿踩壤孩辗草秀诧择碘只匿璃疫箕飞敌常晾拔膳峦糕痴碑良蕉诗亮籽觅跳草镁去恐疫沧校逆缀莎启橱引签咎挨视勒戈拯婉玲定记懈瞥种景谱论陆钙剩怨塞糯竭楞屡烷税邯造畅豆第三章财务分析一、单项选择题1 、下列经济业务会使企业的速动比率提高的是 ( ) 。

A 、销售库存商品B 、收回应收账款C 、购买短期债券D 、用固定资产对外进行长期投资2 、下列财务比率中,可以反映企业偿债能力的是 ( ) 。

A 、平均收款期B 、销售利润率C 、市盈率D 、已获利息倍数3 、下列不属于偿债能力分析指标的是()。

A 、资产负债率B 、现金比率C 、产权比率D 、安全边际4 、下列财务比率中综合性最强、最具有代表性的指标是()。

A 、资产周转率B 、净值报酬率C 、资产负债率D 、资产净利率5 、流动比率小于 1 时,赊购原材料若干,将会 ( ) 。

A 、增大流动比率B 、降低流动比率C 、降低营运资金D 、增大营运资金6 、在计算速动比率时,要把存货从流动资产中剔除的原因,不包括 ( )A 、可能存在部分存货已经损坏但尚未处理的情况B 、部分存货已抵押给债权人C 、可能存在成本与合理市价相差悬殊的存货估价问题D 、存货可能采用不同的计价方法7 、不影响应收账款周转率指标利用价值的因素是 ( ) 。

A 、销售折让与折扣的波动B 、季节性经营引起的销售额波动C 、大量使用分期付款结算方式D 、大量使用现金结算的销售8 、 ABC 公司无优先股,去年每股盈余为 4 元,每股发放股利 2 元,保留盈余在过去一年中增加了 500 万元。

年底每股账面价值为 30 元,负债总额为 5000 万元,则该公司的资产负债率为 ( ) 。

A 、 30%B 、 33%C 、 40%D 、 44%9 、在杜邦财务体系中,假设其他情况相同,下列说法中错误的是 ( )A 、权益乘数大则财务风险大B 、权益乘数大则权益净利率大C 、权益乘数等于资产权益率的倒数D 、权益乘数大则资产净利率大10 、下列公式中不正确的是 ( ) 。

A 、股利支付率 + 留存盈利比率 =1B 、股利支付率 × 股利保障倍数 =1C 、变动成本率 + 边际贡献率 =1D 、资产负债率 × 产权比率 =111 、市净率指标的计算不涉及的参数是 ( ) 。

A 、年末普通股股数B 、年末普通股权益C 、年末普通股股本D 、每股市价12 、一般认为,流动比率保持在 ( ) 以上时,资产的流动性较好。

A 、 100%B 、 200%C 、 50%D 、 300%13 、一般认为,速动比率应保持在 ( ) 以上。

A 、 100%B 、 200% 、C 、 50%D 、 300%14 、用来衡量企业运用投资者投入资本获得收益的能力的财务比率是()。

A 、净资产收益率B 、总资产收益率C 、销售利润率D 、盈利现金比率15 、在计算应收账款周转率时,一般用()代替赊销收入净额。

A 、销售净收入B 、销售收入C 、赊销净额D 、现销净额16 、在计算存货周转率时,公式的分子为 ( ) 。

A 、平均存货成本B 、期末存货成本C 、产品销售成本D 、产品销售收入17 、下列关于市盈率的说法中,正确的是 ( ) 。

A 、债务比重大的公司市盈率较低B 、市盈率很高则投资风险大C 、市盈率很高则投资风险较小D 、预计将发生通货膨胀时市盈率会普遍下降18 、资产负债率大于 ( ) ,表明企业已资不抵债,视为达到破产的警戒线。

A 、 50%B 、 0C 、 100%D 、 200%19 、下列指标中, ( ) 属于上市公司特有的指标。

A 、权益比率B 、流动比率C 、总资产周转率D 、股利发放率20 、净资产收益率 = 销售净利率 × 总资产周转率 ×( ) 。

A 、资产负债率B 、股东权益比率C 、权益乘数D 、市盈率21 、假设其他条件不变,所得税率发生变化,下列指标中也会发生变化的是 ( )A 、流动比率队B 、应收帐款周转率C 、净资产收益率D 、流动资产周转率二、多项选择题1 、下列财务比率属于反映企业长期偿债能力的有 ( ) 。

A 、产权比率B 、现金流量比率C 、应收账款周转率D 、利息保障倍数E 、资产负债率2 、反映企业获利能力的指标主要有()。

A 、销售获利率B 、成本费用利润率C 、资本金利润率D 、资产利润率E 、净值报酬率3 、下列各项中,影响营业周期长短的因素有 ( ) 。

A 、年度销售额B 、平均存货C 、销货成本D 、平均应收账款4 、某企业当年的经营利润很多,却不能偿还到期债务。

为查清其原因,应检查的财务比率包括 ( ) 。

A 、资产负债率B 、流动比率C 、存货周转率D 、应收账款周转率E 、已获利息倍数5 、如果在价格上涨前把存货计价的先进先出法改为后进先出法,对价格上涨后的影响是 ( ) 。

A 、所得税减少B 、所得税增加C 、流动比率提高D 、流动比率降低6 、影响速动比率的因素有 ( ) 。

A 、应收账款B 、存货C 、短期借款D 、应收票据E 、预付账款7 、妨碍应收账款周转率指标正确反映资金管理效率的因素有 ( ) 。

A 、季节性经营B 、大量使用分期收款结算方式C 、大量销售使用现金结算D 、大力催收拖欠货款E 、年末大量销售8 、下列各项中,可以缩短经营周期的有 ( ) 。

A 、存货周转率 ( 次数 ) 上升B 、应收账款余额减少C 、提供给顾客的现金折扣增加,对他们更具吸引力D 、供应商提供的现金折扣降低了,所以提前付款9 、不在资产负债表中反映,但影响企业长期偿债能力的项目有 ( ) 。

A 、长时期的经营租赁业务B 、为其他企业提供贷款担保C 、或有负债D 、已获利息倍数10 、影响企业长期偿债能力的报表外因素有 ( ) 。

A 、为他人提供的经济担保B 、未决诉讼案件C 、售出产品可能发生的质量事故赔偿D 、准备近期内变现的固定资产E 、经营租入长期使用的固定资产11 、反映企业盈利能力大小的指标有 ( ) 。

A 、留存盈利比率B 、流动比率C 、净值报酬率D 、销售净利率E 、股利支付率12 、一般可作为速动资产的有 ( ) 。