隆基股份2020年三季度财务风险分析详细报告

隆基财务架构分析报告(3篇)

第1篇一、引言隆基股份(股票代码:601012)作为中国光伏产业的领军企业,自成立以来,凭借其卓越的产品质量、技术创新和良好的市场口碑,在国内外市场取得了显著的业绩。

本报告将从财务架构的角度,对隆基股份的财务状况、盈利能力、偿债能力、运营能力和现金流状况进行全面分析,以期为投资者和决策者提供参考。

二、财务状况分析1. 资产规模截至2022年底,隆基股份的总资产为946.82亿元,较2021年增长17.35%。

其中,流动资产为535.14亿元,非流动资产为411.68亿元。

资产规模的稳步增长反映了公司业务扩张和市场地位的提升。

2. 负债状况截至2022年底,隆基股份的总负债为418.79亿元,较2021年增长10.18%。

流动负债为249.79亿元,非流动负债为169亿元。

负债规模的增长与公司业务扩张和资本支出增加有关。

3. 股东权益截至2022年底,隆基股份的股东权益为527.03亿元,较2021年增长14.93%。

股东权益的增长表明公司盈利能力和资本回报率的提高。

三、盈利能力分析1. 营业收入2022年,隆基股份实现营业收入632.32亿元,较2021年增长18.85%。

营业收入增长主要得益于光伏产品价格的上涨和公司产能的扩大。

2. 净利润2022年,隆基股份实现净利润40.93亿元,较2021年增长17.29%。

净利润的增长反映了公司盈利能力的提升。

3. 毛利率2022年,隆基股份的毛利率为18.79%,较2021年提高1.35个百分点。

毛利率的提升主要得益于产品结构的优化和成本控制。

4. 净利率2022年,隆基股份的净利率为6.44%,较2021年提高0.44个百分点。

净利率的提升表明公司盈利能力的增强。

四、偿债能力分析1. 流动比率截至2022年底,隆基股份的流动比率为2.15,较2021年提高0.12。

流动比率的提高表明公司短期偿债能力较强。

2. 速动比率截至2022年底,隆基股份的速动比率为1.87,较2021年提高0.08。

隆基股份2020年三季度财务指标报告

363.84 66.94

2020年三季度 536.22 0 338.51 55.4

隆基股份2020年三季度总资产周转次数为0.67次,比2019年三季度周 转速度加快,周转天数从567.36天缩短到536.22天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

466,930.9

100.00 858,199.85

100.00 1,369,058.7

100.00

营业成本

营业税金及附加 销售费用 管理费用 财务费用 研发费用

367,364.66

1,826.41 22,787.17

6,867.77 3,949.21

8.51 90.46

2020年三季度利润总额为260,647.06万元,与2019年三季度的 181,387万元相比有较大增长,增长43.70%。利润总额主要来自于内部经 营业务,企业盈利基础比较可靠。

项目名称 营业收入

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度 数值 百分比(%)

2020年三季度营业利润为260,705.88万元,与2019年三季度的 182,003.25万元相比有较大增长,增长43.24%。以下项目的变动使营业利 润增加:资产减值损失增加36,986.14万元,投资收益增加1,004.86万元, 公允价值变动收益增加65万元,销售费用减少5,236.11万元,共计增加 43,292.11万元;以下项目的变动使营业利润减少:营业成本增加 414,736.98万元,管理费用增加13,102.16万元,财务费用增加12,500.86 万元,营业税金及附加增加3,838.99万元,共计减少444,178.98万元。各 项科目变化引起营业利润增加78,702.63万元。

重点企业(隆基股份、东方日升、中信博)光伏建筑一体化(BIPV)行业布局分析

重点企业(隆基股份、东方日升、中信博)光伏建筑一体化(BIPV)行业布局分析根据国家统计局数据和中国建筑科学研究院测算,我国目前既有建筑面积约800亿平方米,同时目前市场上每年新增近一亿平米的采光瓦屋顶面积,一旦走向规模化应用,BIPV将是一个近万亿的市场。

在巨大的市场潜力下,隆基、东方日升、中信博、晶科等众多光伏企业纷纷杀入BIPV市场。

总体而言,目前光伏建筑一体化市场仍处在行业起步起,行业标准及商业模式亟待成型。

本文对隆基股份、东方日升及中信博三家企业在BIPV领域的布局的经营情况进行分析。

一、基本情况分析——隆基股份依然是当之无愧的王者在光伏组件领域,隆基具有明显的领先优势,多点蝉联全球光伏组件出货量榜首。

从三家公司的营收情况看,隆基股份的龙头地位不容撼动。

隆基股份主营业务包括太阳能电池及组件、单晶硅棒、电池组件、硅料、胶膜、电站及其他根据年报数据显示,2020年隆基股份营业收入545.83亿元,同比增加65.92%,得益于国内国外光伏市场的不断繁荣,公司市场增长率常年保持在30%以上;2020年东方日升营业收入160.63亿元,同比增加14.70%,发展态势良好,但总体表现逊于前者;中信博2020年收入31.59亿元,公司出在稳步发展当中。

在传统光伏组件领域,三家公司的业务布局有所差别,隆基股份与东方日升长期深耕于太阳能组件及电池市场,该板块业务是公司营收的主要来源,而中信博是国内外光伏支架主要提供商,产品远销海内外,98%以上的营业收入来自于光伏支架板块。

根据数据分析可知,2020年隆基股份太阳能组件及电池业务收入362.39亿元,占整体收入的66.39%,东方日升太阳能电池及组件业务收入117.78亿元,占整体收入73.31%,在太阳能电池及组件领域,隆基股份优势明显,业务收入是东方日升的三倍以上。

其他光伏组件方面,2020年隆基股份硅片及硅棒业务收入155.13亿元,占营业收入总比重的28.42%;同年东方日升光伏电池封装胶膜收入17.84亿元,占比11.1%。

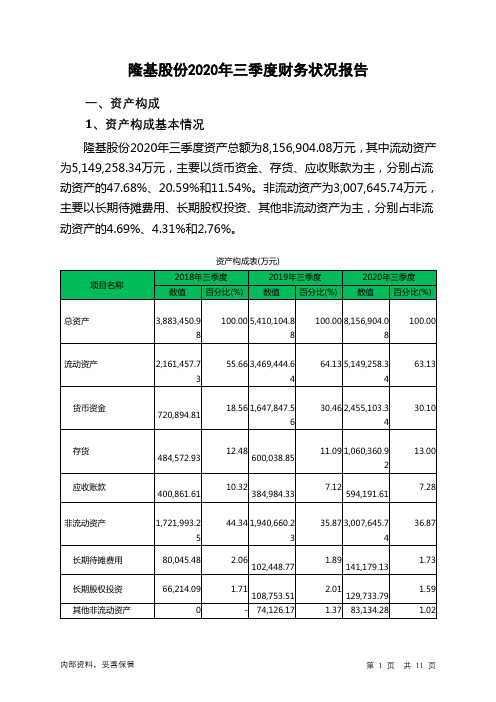

隆基股份2020年三季度财务状况报告

100.00

720,894.81

33.35 1,647,847.5 6

47.50 2,455,103.3 4

47.68

484,572.93

400,861.61 291,592.08 130,775.53

96,185.25

22.42 600,038.85

18.55 384,984.33

13.49 509,334.69

其他应收款 应收股利 交易性金融资产 应收利息

0 4,777.03

0 0

0.22

-

0 4,142.15

0 0

- 38,450.95

0.12 11,970.94

-

7,623

- 734.68

0.75 0.23 0.15 0.01

3、资产的增减变化

2020年三季度总资产为8,156,904.08万元,与2019年三季度的 5,410,104.88万元相比有较大增长,增长50.77%。

35.87 3,007,645.7 4

1.89 141,179.13

2.01 129,733.79

1.37 83,134.28

36.87

1.73 1.59 1.02

内部资料,妥善保管

第 1 页 共 11 页

2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的58.1%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

100.00

2,161,457.7 3

55.66 3,469,444.6 4

64.13 5,149,258.3 4

63.13

720,894.81

18.56 1,647,847.5 6

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

隆基股份2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供230,325.58万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供400,164.2万元的营运资本。

3.总资金需求

该企业资金富裕,富裕630,489.78万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,057,512.61万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是2,970,732.13万元,实际已经取得的短期带息负债为1,463,365.31万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,565,747.45万元,企业有能力在3年之内偿还的贷款总规模为2,794,052.33万元,在5年之内偿还的贷款总规模为3,250,662.09万元,当前实际的带息负债合计为2,011,731.61万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只

内部资料,妥善保管第1 页共4 页。