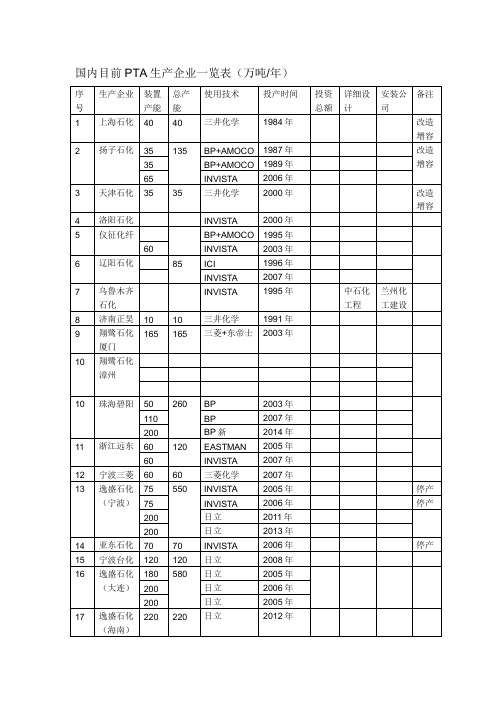

国内目前PTA生产企业一览表

苯胺生产企业名录

苯胺生产企业名录苯胺是一种重要的有机化工原料,广泛用于染料、医药、农药、橡胶等领域。

本文将为大家介绍一些国内主要的苯胺生产企业。

1. 中国石化集团公司中国石化集团公司是中国最大的石油石化企业之一,旗下拥有多家苯胺生产企业。

其中,位于上海的中国石油化工股份有限公司上海石油化工研究院是中国石化集团公司的核心研发机构之一,拥有先进的苯胺生产技术和设备。

2. 中国石油化工集团公司中国石油化工集团公司是中国另一家重要的石油石化企业,也是全球最大的石化公司之一。

旗下的中国石油化工股份有限公司是中国最大的化工企业,拥有多个苯胺生产基地。

3. 中国中化集团公司中国中化集团公司是中国化学工业的龙头企业之一,也是全球最大的化工企业之一。

旗下的中国中化集团有限公司是中国最大的化工产品供应商之一,其苯胺生产能力也相当强大。

4. 山东化工集团有限公司山东化工集团有限公司是中国重要的化工企业集团之一,主要从事化肥、化工原料、医药等领域的生产和销售。

该公司旗下的山东化工股份有限公司是中国主要的苯胺生产企业之一。

5. 湖南阳光集团有限公司湖南阳光集团有限公司是中国领先的化工企业之一,拥有完整的苯胺产业链。

该公司旗下的湖南阳光股份有限公司是中国重要的苯胺生产企业,产品畅销国内外市场。

6. 江苏扬化集团有限公司江苏扬化集团有限公司是中国重要的化工企业集团之一,主要从事有机化工产品的生产和销售。

该公司旗下的江苏扬化股份有限公司是中国主要的苯胺生产企业之一,产品品质稳定可靠。

7. 河南石化集团有限公司河南石化集团有限公司是中国重要的石油石化企业之一,拥有完整的苯胺生产设施和技术。

该公司旗下的河南石化股份有限公司是中国主要的苯胺生产企业之一,产品质量受到市场认可。

8. 辽宁石化集团有限公司辽宁石化集团有限公司是中国重要的石油石化企业之一,也是中国苯胺生产行业的重要参与者。

该公司旗下的辽宁石化股份有限公司是中国主要的苯胺生产企业之一,拥有先进的生产工艺和设备。

国内目前P生产企业一览表

海伦石化

120

120

21

恒力石化

220

440

INVISTA

220

昆仑

22

嘉兴石化

150

150

INVISTA

2011年

23

蓬威石化

90

90

昆仑

24

虹港石化

150

150

昆仑

2014年

总产能

3635

PTA装置动态(更新)

企业名称

设计产能

地点

负荷(%)

备注

中国大陆

虹港石化

150

连云港

100

12月31日开始空压机故障,降负至50%,1月10日开始全线停车,1月21日升温重启75万吨,1月29日重启另75万吨

辽宁大连

0

1月12日开始停车,重启时间不定

375

90

3月5日开始降负10-20%

亚东石化

75

上海市

100

10月19日开始停车,10月26日重启

上海金山石化

40

上海市

100

5月26日起停车,6月28日重启,目前负荷正常

珠海BP石化

60

广东珠海

0

日左右停车,重启时间待定

110

0

3月初开始装置故障停车检修10天左右

100

4月份计划检修20天左右

宁波三菱

60(实际有效70)

浙江宁波

100

1月20日装置故障,1月28日重启

逸盛(宁波)

65

浙江宁波

0

4月中旬开始由于新线试车,小线停车

70

0

12月20日起停车检修,重启时间暂定

中石化炼厂明细

安徽安庆

550

450.24

河南省洛阳市吉利区境内

500

515.72

湖北省荆门市

550

江西省九江市东郊,北濒

长江,南倚庐山,东临鄱

650

阳湖,占地面积4.2平方

河北省石家庄东郊

500

山东省济南市历下区,地

处胜利、中原两大有天之

500

间。 湖北省武汉市青山区,北

临长江,南接武汉钢铁集

化工产品产能100万吨

2007年,石脑油产量142.15万吨

1996 年 8 月,茂名 30 万吨 / 年乙烯工程建成投产

2007年,100万吨/年乙烯项目正在稳步建设。

2007年,生产三烯132万吨,三苯162万吨

丙烯10.99万吨

三苯16.41万吨,聚丙烯13.72万吨

2007年4月,100万吨/年乙烯工程开工建设。丙烯28.25万吨 2000年3月,划入广州分公司,南邻珠江黄埔港,通过管线与惠州港 广州石化30万吨级原油码头相连

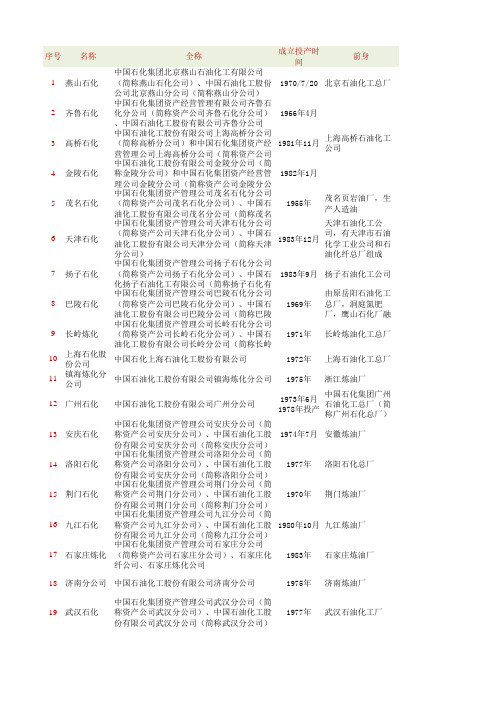

序号 名称 1 燕山石化 2 齐鲁石化 3 高桥石化 4 金陵石化 5 茂名石化

6 天津石化

7 扬子石化

8 巴陵石化

9 长岭炼化

上海石化股 10 份公司

11

镇海炼化分 公司

12 广州石化

13 安庆石化

14 洛阳石化

15 荆门石化

16 九江石化

17 石家庄炼化

全称

中国石化集团北京燕山石油化工有限公司 (简称燕山石化公司)、中国石油化工股份 公司北京燕山分公司(简称燕山分公司) 中国石化集团资产经营管理有限公司齐鲁石 化分公司(简称资产公司齐鲁石化分公司) 、中国石油化工股份有限公司齐鲁分公司 中国石油化工股份有限公司上海高桥分公司 (简称高桥分公司)和中国石化集团资产经 营管理公司上海高桥分公司(简称资产公司 中国石油化工股份有限公司金陵分公司(简 称金陵分公司)和中国石化集团资产经营管 理公司金陵分公司(简称资产公司金陵分公 中国石化集团资产管理公司茂名石化分公司 (简称资产公司茂名石化分公司)、中国石 油化工股份有限公司茂名分公司(简称茂名 中国石化集团资产管理公司天津石化分公司 (简称资产公司天津石化分公司)、中国石 油化工股份有限公司天津分公司(简称天津 分公司) 中国石化集团资产管理公司扬子石化分公司 (简称资产公司扬子石化分公司)、中国石 化扬子石油化工有限公司(简称扬子石化有 中国石化集团资产管理公司巴陵石化分公司 (简称资产公司巴陵石化分公司)、中国石 油化工股份有限公司巴陵分公司(简称巴陵 中国石化集团资产管理公司长岭石化分公司 (简称资产公司长岭石化分公司)、中国石 油化工股份有限公司长岭分公司(简称长岭

国内PTA生产技术的应用及新一代工艺介绍

国内PTA生产技术的应用及新一代工艺介绍PTA是生产聚酯的主要原料,全称精对苯二甲酸,据公开资料统计目前国内产量总和已达到全球总产能的56%左右,截止2018年1月嘉兴石化二期投产后国内产能总和达到了5131.5萬吨/年。

本文对目前国内已投产主流专利进行简单介绍,并对新一代PTA技术进行介绍和解析。

标签:PTA生产技术;PTA新工艺1 国内已投产PTA生产技术简介我国投产的PTA应用的技术包括BP、INVISTA、昆仑、日立、三菱+东帝士、EASTMAN、早期BP+AMOCO工艺、三井工艺等,产能市场份额从打到小依次是INVISTA、日立、三菱+东帝士、昆仑、BP,截止2018年8月各占37.45%、26.11%、13.15%、12.08%、7.79%。

从上世纪五十年代开始,BP-Amoco(简称BP)公司和DuPont-ICI(后转让给INVISTA)公司几乎同时对PTA生产工艺进行研发,不断完善逐步发展和形成氧化、精制专利技术,其他的生产工艺都是这两家工艺技术的基础上,通过进行研发而形成的具有自身特点的专有工艺技术。

因BP专利在2015年开始出售专利授权,之前国内除了珠海BP以外并没有其他使用其专利的工厂,其国内技术应用比例并不大。

而INVISTA专利在1995年、1996年开始对辽阳石化、乌鲁木齐石化出售其专利技术,截止2018年8月国内有20套采用INVISAT的装置已建设完成。

国产工艺为中国昆仑工程公司(原来的中国纺织工业设计院)的专利技术,其专利技术以三井工艺技术为基础进行工艺改进优化,重庆市涪陵蓬威石化有限责任公司是第一个采用该技术的PTA装置,之后海伦石化120万吨/年、浙江远东石化(现已被华杉集团收购)140万吨/年、虹港石化150万吨/年PTA装置也均采用该技术,但其能耗、物耗与同期的BP、INVISTA工艺仍有差距。

2 PTA新工艺介绍目前PTA新技术开发提供技术转让的主要有BP、INVISTA、昆仑三家,其中BP最新工艺技术于2015年7月在珠海BP三期投产,INVISTA最新P8技术2018年1月在嘉兴桐昆二期投产,虽然在试运行阶段设备故障和工艺稳定方面存在一定的问题,但经过相关改造,装置运行已趋于平稳,技术已接近成熟。

中国 PTA

什么是PTA简而言之,PTA是一种化工原料,从原油经过一系列工序提炼而出,主要用于制造涤纶等化工产品。

PTA是精对苯二甲酸(Pure Terephthalic Acid)的英文简称,在常温下是白色粉状晶体, 无毒、易燃,若与空气混合,在一定限度内遇火即燃烧。

PTA生产过程PTA为石油的下端产品。

石油经过一定的工艺过程生产出石脑油(别名轻汽油),从石脑油中提炼出MX(混二甲苯),再提炼出PX(对二甲苯)。

PTA以PX(配方占65%-67%)为原料,以醋酸为溶剂,在催化剂的作用下经空气氧化(氧气占35%-33%),生成粗对苯二甲酸。

然后对粗对苯二甲酸进行加氢精制,去除杂质,再经结晶、分离、干燥、制得精对苯二酸产品,即PTA成品。

国际、国内有厂家生产粗对苯二甲酸,如三鑫石化的EPTA,韩国三南的QTA等。

生产工艺中少了后面的精制过程。

成本低,具有价格优势,可满足不同聚酯企业需要。

PTA的用途PTA是重要的大宗有机原料之一,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面。

同时,PTA的应用又比较集中,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(简称聚酯,PET)。

生产1吨PET需要0.85-0.86吨的PTA和0.33-0.34吨的MEG(乙二醇)。

聚酯包括纤维切片、聚酯纤维、瓶用切片和薄膜切片。

国内市场中,有75%的PTA用于生产聚酯纤维;20%用于生产瓶级聚酯,主要应用于各种饮料尤其是碳酸饮料的包装;5%用于膜级聚酯,主要应用于包装材料、胶片和磁带。

可见,PTA的下游延伸产品主要是聚酯纤维。

聚酯纤维,俗称涤纶。

在化纤中属于合成纤维。

合成纤维制造业是化纤行业中规模最大、分支最多的子行业,除了涤纶外,其产品还包括腈纶、锦纶、氨纶等。

2005年中国化纤产量1629万吨,占世界总产量4400万吨的37%。

合成纤维产量占化纤总量的92%,而涤纶纤维占合成纤维的85%。

涤纶分长丝和短纤,长丝约占62%,短纤约占38%。

【生产pta的上市公司】生产pta的上市公司大全

【生产pta的上市公司】生产pta的上市公司大全生产pta的上市公司1、荣盛石化(002493)国内领先的PTA和聚酯纤维生产企业:公司主要从事PTA和聚酯纤维(涤纶)相关产品的生产和销售。

其中主要产品为PTA以及涤纶牵伸丝(FDY),涤纶预取向丝(POY),涤纶加弹丝(DTY)三大系列,各种规格的涤纶长丝,PET切片。

公司是全国大型的涤纶长丝生产企业,拥有聚酯产能60万吨,涤纶纺丝(FDY,POY)57万吨以及涤纶加弹丝(DTY)25万吨。

2、恒逸石化(000703)主营PTA:公司是一家专业从事精对苯二甲酸(PTA),聚酯纤维和化纤加弹丝相关产品的生产与销售的石油化工行业的龙头企业,形成了精对苯二甲酸(PTA),聚酯纤维和化纤加弹丝上下游一体化和规模化的产业格局。

截至2011年末,公司参控股PTA产能达到565万吨,自有权益产能292万吨,规模居国内第一,公司拥有聚酯纤维权益产能210万吨,其中涤纶长丝产能95万吨,聚酯切片78万吨,涤纶短纤12万吨,聚酯瓶片25万吨,不仅规模属国内第一,而且品种种类也属业内最丰富。

3、珠海港(000507)与外资巨头合作PTA项目:与国际行业巨头联合进行精对苯二甲酸(PTA)生产,与英美石油控股,碧辟(中国),BP环球对珠海碧辟化工注册资本增至__万美元,投资总额至__万美元,建设PTA二期。

公司占15%。

2011年2月,珠海碧辟化工报告,其股东BP公司计划进一步扩大在华石化业务,包括投资珠海PTA的二期装置改造和三期扩建项目。

计划中的二期装置改造项目(珠海碧辟化工投资3亿元)将进一步提升二期装置的产能20万吨,使PTA总产能达到每年170万吨。

三期扩建项目的生产规模为年产125万吨PTA。

计划采用BP公司最新的PTA生产技术。

项目总投资预计约40亿元。

(2012年中报披露,报告期生产PTA79万吨,销售PTA78.63万吨,比去年同期增加5%,但销售收入约59亿元人民币,较去年下降13%。

世界主要PTA生产厂商 及相关资料

西欧PTA生产厂商亚洲要紧PTA生产商kt/a(千吨/年)日本PTA生产商其他地区PTA的要紧生产装置我国要紧的PTA企业kt/a我国台湾省的PTA企业国内在建及拟建PTA装置及其产能kt/a化纤原料PTA基础知识介绍概述产业链总体状况一、化纤分类化纤是纺织纤维的一类,纺织纤维分为天然纤维和化学纤维。

纺织纤维是指用来纺织布的纤维,纺织纤维的特点是:具有一定的长度、细度、弹性、强力等良好物理性能,还具有较好的化学稳固性。

化学纤维是用天然的或合成的高分子化合物作原料,通过化学和物理方法加工而制得的纤维的统称。

因所用高分子化合物的来源不同,可分为人造纤维和合成纤维两大类。

合成纤维是原油化工工业和炼焦工业中的副产品,例如涤纶、锦纶、睛纶、维纶、丙纶、氯纶等都属于合成纤维。

涤纶纤维是中国合成纤维中增长最快的品种,1965年涤纶纤维产量只有100吨,仅占中国合成纤维总产量约1.92%,位于锦纶、维纶和睛纶之后而居第四位。

1976年涤纶纤维产量上升到2.69万吨,跃居首位,占合成纤维总产量的3 4.3%;1990年产量突破100万吨,达到104.2万吨;2001年产量猛增到63 2.6万吨,2002年更达到772.1万吨,创历史最高记录。

目前,中国涤纶纤维产量仍将以10%的年率增长,生产涤纶纤维消耗聚酯约占聚酯总消费量的90%。

亚洲在世界化纤生产中占据重要地位,而中国是亚洲最大的化纤生产国。

近几年中国化纤工业仍高速进展,2002年中国化纤产量占世界总产量比例的23.6%,占中国纺织纤维总产量比例达到64.8%;2003年化纤产量达1181万吨,占世界总产量的37.4%,占中国纺织纤维总产量的66.8%;2004年中国的化纤产量达1386万吨,占世界总产量的40.1%;20 05年中国化纤总产量达到1629.2万吨,占世界总产量的37%。

二、PTA产业链结构涤纶的要紧原料是PTA。

PTA的源头是原油,原油通过一定的工艺过程生产出石脑油(轻汽油),从石脑油中通过一定工艺过程提炼出PX(对二甲苯),PX(配方占65%—67%)通过氧化(氧气占35%—33%)结晶分离干燥生产出精对苯二甲酸(PTA,粉状)。

PTA市场分析

PTA市场分析一、市场概况聚对苯二甲酸酯(Polyterephthalic Acid,简称PTA)是一种重要的化工原料,广泛应用于纺织、塑料、包装等行业。

本文将对PTA市场进行详细分析,包括市场规模、市场趋势、竞争格局等方面。

1.1 市场规模根据最新统计数据,全球PTA市场规模在2020年达到XX万吨,预计到2025年将增长至XX万吨。

亚太地区是全球PTA市场的主要消费地区,占据了全球市场份额的XX%。

中国是亚太地区最大的PTA消费国家,占据了亚太地区市场份额的XX%。

1.2 市场趋势(1)需求增长:随着全球经济的发展和人民生活水平的提高,纺织、塑料、包装等行业对PTA的需求将持续增长。

特别是亚太地区的新兴经济体,如中国、印度等国家,其纺织和塑料行业的快速发展将推动PTA市场的增长。

(2)技术创新:PTA生产技术的不断创新将提高生产效率和产品质量,降低生产成本。

新技术的应用将进一步推动PTA市场的发展。

(3)可持续发展:环保和可持续发展已成为全球关注的热点话题。

PTA生产企业将不断提升环保意识,采用更加环保的生产工艺,以满足市场对环保产品的需求。

二、竞争格局PTA市场竞争激烈,主要的竞争对手包括国内外的大型化工企业。

以下是几家主要企业的介绍:企业A是全球最大的PTA生产企业之一,拥有先进的生产技术和规模化的生产能力。

其产品质量稳定可靠,市场份额占据了全球PTA市场的XX%。

企业A还注重环保和可持续发展,积极推动绿色生产。

2.2 企业B企业B是中国最大的PTA生产企业,市场份额占据了中国PTA市场的XX%。

该企业拥有完善的供应链和销售网络,产品覆盖范围广泛。

企业B还致力于技术创新,不断提升产品质量和生产效率。

2.3 企业C企业C是一家新兴的PTA生产企业,其产品在国内市场逐渐得到认可。

该企业注重产品质量和客户服务,与客户建立了良好的合作关系。

企业C还积极开拓海外市场,争取更多的市场份额。

三、市场前景PTA市场具有广阔的发展前景,以下是几个主要的市场前景:3.1 亚太地区市场增长亚太地区是全球PTA市场的主要消费地区,随着亚太地区经济的快速发展,特别是中国和印度等国家的纺织和塑料行业的增长,亚太地区PTA市场将保持稳定增长。

PTA装置及工艺

仪征化纤股份有限公司 25万吨/年

乌鲁木齐石化总厂

辽阳石油化纤公司 天津石化公司

7.5万吨/年

22.5万吨/年 25万吨/年

ICI

ICI MPC

1995年投产

1996年投产 2000年投产

天津PTA装臵概况

概况

1997年1月30日在北京中石化总公司国际事业公司和日本

三井造 船株式 会社签定了以对二甲苯为原料年生产能力为 25万吨的精对苯二甲酸(PTA)的生产装臵合同,1997年7

加氢主反应 4CBA+H2==PT酸+H2O

然后将浆料依次经过PD-301、PD-302、PD-303、 PD-304逐级降压结晶,使浆料中析出PTA,然后通过 离心机PM-401、旋转真空过滤机PM-402进行母固分 离,洗涤精制后的滤饼,经螺旋输送器进入干燥机 PM-404中干燥,得到合格的PTA产品,再用反应尾气 或N2将PTA输送至料仓PTK-800A、B,供后面PET(聚 酯)使用或由仓储车间打包装置打包外售。

原因:PE-101B和PE-101C的疏水器直跑,不能正常憋压,造成换热效 果不好

处理:更换新疏水器;关闭该疏水器的后手阀,根据其出口温度调整手 阀开度大小

结晶部分

加氢反应生成物进入到四级连续搅拌闪蒸结晶器(PD-301~PD

-304),在其中逐步进行降压。由于成功的降压,水便闪蒸出来使

剩下的溶液冷却,这样PTA便以期望的粒度分布结晶析出。从头两 个结晶器(PD-301&PD-302)闪蒸出的蒸汽通过在第一和第二

PTA装臵及加氢精制工艺简介

PTA装臵概况

PTA技术简介

AMOCO工艺法

ICI工艺法 生产工艺方法

我国PTA主要生产企业

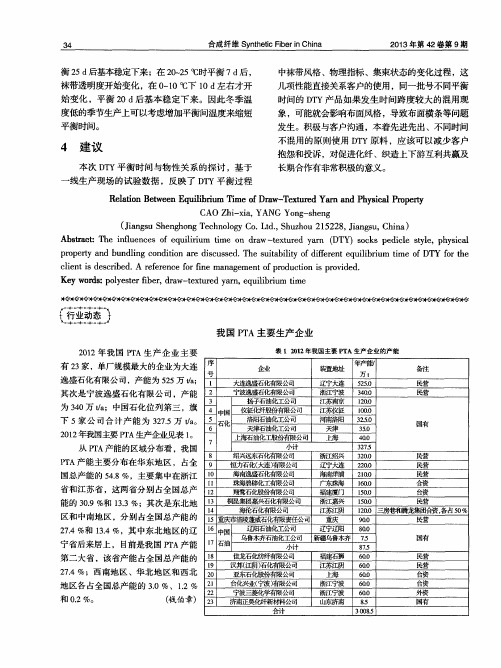

2 0 1 3年第 4 2卷 第 9期

衡2 5 d 后基本稳定下来 ;在 2 0 - 2 5℃时平衡 7 d后 , 袜 带透明度开始变化 ,在 O ~ 1 0℃下 1 0 d 左右才开 始变化 ,平衡 2 0 d后基本 稳定 下来 。因此冬季温

扬子 石油化 工公司

年产能, 万

t

备注 民营 民营

逸盛石化有限公司,产能为 5 2 5 万t / a ;

为3 4 0万 t / a ;中国石化位列第三 ,旗

其次是宁波逸盛石化有 限公 司,产能 2

辽宁大连 浙江宁波

劝、 闸尿

5 2 5 D 3 4 0 D

l 2 O - o

r“+

”

十

一十

-

}行 业动态 }

一 + + - + +

我国 P T A主要生产企业

2 0 1 2年我国 F r A生产 企 业主要 有 2 3 家,单厂规模最大的企业为大连 序 号

l

3 表1 2 0 1 2年我 国主要 P T A生 产企 业的 产能

装置地址 大连逸盛石化有限公司 宁波逸盛石化有限公司

C AO Z h i — x i a , YANG Yo n g - s h e n g

( J i a n g s u S h e n g h o n g T e c h n o l o g y C o . L t d . , S h u z h o u 2 1 5 2 2 8 , J i a n g s u , C h i n a )

抱 怨和投诉 ,对促进化纤 、织造上下游互利共赢及

浅析国内精对苯二甲酸技术和生产现状

浅析国内精对苯二甲酸技术和生产现状摘要:精对苯二甲酸(PTA)不仅是石油的最终产品,而且是由聚酯等材料生产的高端原料。

本章主要阐述了PTA的生产工艺,也阐述了三个专利企业(BP、INVISTA、中国昆仑工程有限公司)的技术特点,并且还剖析了目前国内外市场对PTA技术的发展状况,及其投入与加工成本。

关键词:市场现状;投资成本;加工成本精对苯二甲酸(PTA)是一种重要的有机大宗原材料,主要用于生产聚酯切片、聚酯薄膜、聚酯瓶和涤棉长短丝等产品,广泛应用于化纤、轻工、电子、建材等国民经济领域。

全世界百分之九十以上的PTA都用来制造聚对苯二甲酸乙二醇酯,同时这些原材料也是以其作为聚对苯二甲酸丙二醇酯(PTT)和聚对苯二甲酸丁二醇酯(PBT)或者其他产品的生产原料。

精对苯二甲酸不仅是石油的最终产物,也是聚酯的重要原材料。

从产业链的角度来看精对苯二甲酸承对二甲苯(PX)和原油以启聚酯、涤纶短纤和长丝,这是石化和聚酯链的转折点,在前后都起着一定的作用。

1.国内外PTA生产技术状况目前,放眼世界上持有能够制造精对苯二甲酸成套技术专利的主要公司,包括了bp-amoco、INVISTA、三井石化、DOW-INCA、日本三菱化工、美国Eastman、IEC-常陆科技、以及中国昆仑工程公司等,但三井石化并未将专利技术转移给第三方,EASTMAN公司主要制造中等纯度的对苯二甲酸。

在国内市场上,精对苯二甲酸产品的主要提供者为美国BP、INVISTA,以及中国昆仑化工程有限公司。

而精对苯二甲酸的专利制造商在原材料制备过程以及关键反应流程等方面相同,但是在产品技术层面上则不同,在材料使用、能耗、投资成本、运行稳定性、环境保护等方面取得了新的发展。

本文阐述了bp-amoco、INVISTA和中国昆仑工程公司有限公司的精对苯二甲酸的技术特征。

1.BP-AMOCOBp-amoco(简称“Bp”)是曾经世界上最大的精对苯二甲酸制造商。

bp-amoco 与该合资企业在美洲、欧洲和亚洲五个国家设有生产基地,年产量700万吨的精对苯二甲酸。

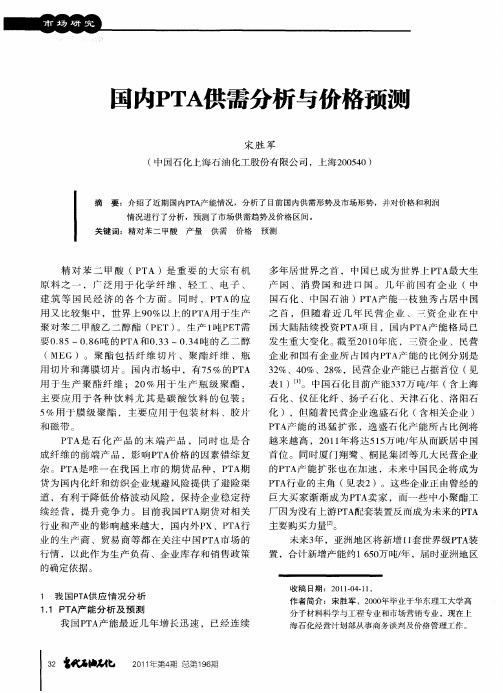

国内PTA供需分析与价格预测

备 注 三 资 企 业 三 资 企 业 三 资企 业

厦 门翔 鹭

亚 东 石 化 宁 波 台 塑 珠 海BP

2 0 年 、 2 0 年 03 08

20 6 0

三 资 企 业

三 资 企 业

宁 波 三 菱

宁 波 逸 盛 石 化 绍 兴 远 东 石 化 大 连 逸 盛

要 08 . 5~08 吨 的 P A和 03 .6 T .3~0 3 吨 的 乙 二 醇 .4

发 生 重 大 变 化 。截 至 2 l 年 底 ,三 资 企 业 、 民营 00

企 业 和 国有 企 业 所 占 国 内P A产 能 的 比例 分 别 是 T

( ME G)。 聚 酯 包 括 纤 维 切 片 、聚 酯 纤 维 、瓶

P A 能 的 迅 猛 扩 张 ,逸 盛 石 化 产 能 所 占 比例 将 T产

P A是 石 化 产 品 的 末 端 产 品 , 同 时 也 是 合 T 成 纤 维 的前 端 产 品 ,影  ̄ P A价 格 的 因 素错 综 复 NT 杂 。P A 唯一 在 我 国上 市 的期 货 品种 ,P A期 T 是 T

国 内P A供需 分析 与价格预测 T

宋 胜 军

( 国石化 上海 石油 化 工股 份有 限公 司 ,上 海2 0 4 中 0 5 0)

摘

要 : 介 绍 了 近 期 国 PP A产 能 情 况 ,分 析 了 目前 国 内供 需 形 势 及 市 场 形 势 ,并 对 价 格 和 利 润  ̄T

情 况进 行了分析 ,预测 了市场供需趋势及价格 区间。

用 切 片 和 薄 膜 切 片 。 国 内市 场 中 ,有 7 %的 P A 5 T 用 于 生 产 聚 酯 纤 维 ;2 % 用 于 生 产 瓶 级 聚 酯 , 0 主要 应用 于各 种饮 料尤 其 是碳 酸饮 料 的包装 ; 5 %用 于 膜 级 聚 酯 ,主要 应 用 于包 装 材 料 、胶 片

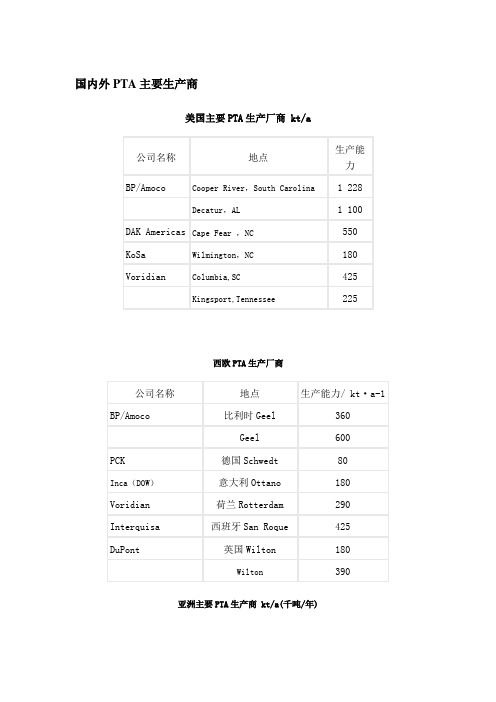

国内外PTA主要生产商

国内外PTA主要生产商美国主要PTA生产厂商 kt/a西欧PTA生产厂商亚洲主要PTA生产商 kt/a(千吨/年)日本PTA生产商其他地区PTA的主要生产装置我国主要的PTA企业 kt/a我国台湾省的PTA企业国内在建及拟建PTA装置及其产能 kt/a附录1现有竞争者(部分)浙江桐昆集团规模:公司员工达7200余人(其中大专以上工程技术人员近200人,中高级职称150余人),总资产20亿元,产值56亿元。

下属全资、控股和参股企业25个,主要有浙江恒盛化纤有限公司、桐乡市恒生改性纤维有限公司、浙江磊鑫化纤股份有限公司、桐昆集团股份有限公司、桐乡市恒源化工有限公司、桐乡市恒越纺织后整理有限公司、桐乡市中洲化纤有限责任公司、桐乡市三星化纤有限公司、桐昆集团苏州化纤有限公司等、大部分设备从德国、日本引进,具国际先进水平,生产总量和效益已连续八年名列浙江化织行业第一。

熔体纺:聚酯聚合年生产能力72万吨,化纤长丝年生产能力62万吨产品:150D/96F(FDY 长丝) 150D/72F(FDY) 100D/48F(FDY 长丝) 100D/48F (FDY 灰丝) 200D/96F(FDY 长丝) 110D/96F(FDY 长丝) 106D/36F 大有光网络丝(FDY) 75D/36F 大有光网络丝(FDY) 93D/36F 大有光网络丝(FDY)86D/36F 大有光网络丝(FDY) 300D/72F 大有光网络丝(FDY) 350D/72F 大有光网络丝(FDY) 150D/36F 大有光网络丝(FDY) 167dtex FDY222dtex/96F FDY333dtex/96F FDY278dtex/96F FDY244dtex/96F FDY浙江纵横轻纺集团规模:公司目前下属五家经济实体,占地面积lOO万平方米,建筑面积38万平方米,员工4500人,资产总值18亿元,2001年公司销售收入8.8亿元,利润9500万元熔体纺:年产FDY24.5万吨。

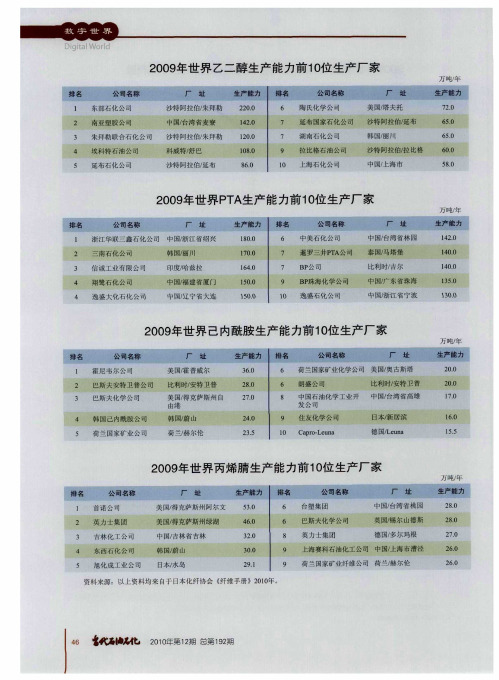

2009年世界PTA生产能力前10位生产厂家

比 利 时/ 特 卫 普 安

中 国/ 湾 省 高 雄 台

韩国 己内酰胺公司 荷兰 国家矿 业公司

2 . 4O 2 . 35

住友化学公司

Ca r — u a p o Le n

日本 1 居 滨 新 德 国ten Lu a

1 . 6O

l . 55

2 0 年 世界 丙 烯腈 生 产 能 力 前 1 位 生产 厂 家 09 O

东部石化公司

沙特阿拉伯/ 朱拜勒

美 国/ 夫托 塔 沙特阿拉伯/ 布 延 韩 国/ 川 丽

2

3

南亚塑胶公司

朱 拜 勒 联 合 石 化 公 司

中国/ 台湾省麦寮

沙 特 阿 拉 {/ 拜 勒 a朱 科 威 特 / 巴 舒

1 20 4 .

l O. 2 0

延 布 国 家 石 化 公 司 湖 南 石化 公 司

日本/ 岛 水

4 . 60

3 . 2O

巴斯夫化学公 司

英 力 士 集 团

英 国 锡尔 山德斯 /

德 国/ 尔玛 根 多

2. 8 0

2. 70

30 0 .

2 . 91

上海赛科石油化工公司 中国/ 上海市漕 泾 荷兰国家矿业纤维公司 荷兰/ 赫尔伦

2. 60 2. 60

Ⅱ/ 屯 年

公司名称

厂

址

生 产 能 力

l O. 8 0

公司名称

中 美 石 化 公 司

厂

址

生产能力

120 4.

浙 江 华 联 三 鑫 石 化 公 司 中 国/ 江 省 绍 兴 浙

中 国/ 湾 省 林 园 台

三南石化公司 信诚工业有限公司 翔鹭石化公司 扫 沼

世界主要PTA生产厂商

225

西欧PTA生产厂商

公司名称

地点

生产能力/ kt·a-1

BP/Amoco

比利时Geel

360

Geel

600

PCK

德国Schwedt

80

Inca(DOW)

意大利Ottano

180

Voridian

荷兰Rotterdam

290

Interquisa

西班牙San Roque

300

上海市

中石油辽阳石化分公司

300

辽宁省辽阳市

仪征化纤股份有限公司

350

江苏省仪征市

天津石化公司

300

天津市

中石化洛阳石化总厂

225

河南省洛阳市

齐鲁化纤集团公司

75

山东省济南市

中石油乌鲁木齐石化

75

新疆乌鲁木齐市

我国台湾省的PTA企业

公司名称

生产能力

装置地点

东帝士石化公司

420

台南

CACPO

1 420

巴西

420

Rhodiaco工业公司

巴西Paulinia

250

Petrocel

墨西哥Altamira

350

墨西哥Tereftalatos

Coatzacoalcos

600

我国主要的PTA企业 kt/a

企业名称

生产能力

地点

翔鹭涤纶纺纤(厦门)有限公司

900

福建省厦门市

扬子石化股份有限公司

600

江苏省南京

上海石化股份有限公司

林园

DuPont/FETL

400

成本大揭秘!恒力石化、嘉兴石化、独山能源的PTA装置成本对比!

成本大揭秘!恒力石化、嘉兴石化、独山能源的PTA装置成本对比!PTA产品是连接着石化和化纤两大产业的重要纽带,其生产技术成熟稳定,投资门槛较低,被行业所公认。

但是平头哥发现,PTA龙头企业却能以较低的投资成本快速扩张,以迅速抢占市场为动机,他们是如何做到的?本文,平头哥将通过几个代表性PTA企业的成本对比,为大家揭秘规模化企业的成本构成。

图1:PTA产业链流程图截至2018年末,我国超过100万吨产能的PTA生产企业主要包括逸盛集团、福海创、恒力石化、三房巷海伦石化、珠海BP、桐昆嘉兴、江苏虹港石化、华彬石化、扬子石化、台化宁波、江阴汉邦和仪征石化,主要产能集中在华东、华南、东北地区,其中华东地区约占据国内总产能的45.76%,华南地区约占据国内总产能23.99%,东北地区约占据总产能的26.91%,其他地区约占据总产能的3.34%附近。

图2:中国PTA企业分布图目前PTA行业产能最大的两家企业是逸盛和恒力,其两家企业产能共约占全国总产能的40%,考虑到实际装置运行情况,尤其是2018年年底福海创的复产,逸盛与恒力两家企业的运行产能占全国正常运行PTA总产能的48%左右。

2020年开始,国内的PTA项目投资在沉寂了两年之后,又再度火热起来——2020年预计投放产能达到1200万吨、2021年预计也将有1020万吨之多。

PTA投资的主体主要有两类:一类是传统的PTA巨头——以逸盛、恒力为代表,投资的核心诉求是巩固市场份额、增强规模优势;另一类是各地的聚酯龙头——以桐昆、新凤鸣与福建百宏为代表,这类企业投资PTA项目的诉求是保障PTA供应、延长产业链稳定风险。

图3:2019年及之后新增PTA产能1、恒力石化PTA装置成本分析恒力石化的PTA装置一直以来都是采用的INVISTA的技术,在新增的#4、#5两套250万吨/年的装置上也不例外。

根据环评文件,恒力石化PTA#4、#5的投资均不到30亿人民币,尽管都是采用了INVISTA-P8技术,但是由于罐区与相关的公共工程投资更少,因而总投资相比嘉兴石化二期也有进一步的下降,同时,在PX的单耗上略有降低(从652kg/tPTA降至650kg/tPTA)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

260

BP

2003年

110

BP

2007年

200

BP新

2014年

11

浙江远东

60

120

EASTMAN

2005年

60

INVISTA

2007年

12

宁波三菱

60

60

三菱化学

2007年

13

逸盛石化

(宁波)

75

550

INVISTA

2005年

停产

75

INVISTA

2006年

停产

200

日立

2011年

200

日立

2013年

65

100

4月9日左右短暂检修一星期左右,4月16日重 启

远东

60(EPTA)

浙江绍兴

0

12月10日起停车检修,重启时间暂定

60

0

8月初重启,9月24日开始停止投料,目前未闻 重启计划

60

100

2月10日开始停车检修,3月8日左右重启

140

100

8月10日左右开始停车,9月12日重启

台化兴业

12C

浙江宁波

汉邦石化

60(实际有效70)

江苏江阴

100

11月18日投料试车,目前装置正常

三房巷

120

江苏江阴

80

120

江苏江阴

80

桐昆

150

嘉兴

100பைடு நூலகம்

1月6日装置故障,1月下旬重启

恒力

220

100

12月1日开始停车,12月13日重启

220

100

11月1日开始停车检修,11月12日左右重启

220

大连

100

2月20日左右试车运行,目前已出部分合格品,

负荷正常

逸盛海南

200

海南

80

3月5日开始降负10-20%

企业名称

设计产能

地点

负荷(%)

备注

韩国

韩国三星(Samsung

40

100

6月9日停,6月17日重启

45

Ulsa n

100

45

100

6月下旬开始停车检修,7月8日重启

70

Deasan

100

韩国三南(Sam Nam

35(QTA)

0

长期停车中,重启时间暂定

100

4月份计划检修20天左右

宁波三菱

60(实际有效70)

浙江宁波

100

1月20日装置故障,1月28日重启

逸盛(宁波)

65

浙江宁波

0

4月中旬开始由于新线试车,小线停车

70

0

12月20日起停车检修,重启时间暂定

200

80

3月5日开始降负10-20%

220

80

3月5日开始降负10-20%

逸盛(大连)

220

21

恒力石化

220

440

INVISTA

220

昆仑

22

嘉兴石化

150

150

INVISTA

2011年

23

蓬威石化

90

90

昆仑

24

虹港石化

150

150

昆仑

2014年

总产能

3635

PTA

企业名称

设计产能

地点

负荷(%)

备注

中国大陆

虹港石化

150

连云港

100

12月31日开始空压机故障,降负至50%,1月10日开始全线停车,1月21日升温重启75万吨,1月29日重启另75万吨

35

90

55(QTA)

丽水

90

55(QTA)

90

6月7日开始短暂停车检修两周,6月22日重启

韩国SK

51

蔚山

0

7月初停产

韩国乐天(KP

35

100

60

蔚山

100

韩国晓星(hyosung)

42

90

效益较差,降负至9成

韩国泰光(TKI)100蔚山95

企业名称

设计产能

地点

负荷(%)

备注

台湾

台湾台化

(FCFC)

55

Mailiao

100

55

0

70

100

40(IPA)

0

台湾亚东

(OPTC

40(T9)

桃园

0

效益不佳,1月5日停车,计划停车2-3个月

50(T10)

100

台湾中美和

(CAPCO

25(2#)

高雄林园

0

效益不佳,重启时间暂定

25(3#)

0

25(4#)

0

40(5#)

0

70(6#)

100

12月13日左右开始停车检修三个星期,12月31

翔鹭石化

165

福建厦门

0

1月4日开始停车,重启时间不定

150

福建漳州

100

计划3月24日开始降负50%

150

150

扬子石化

35

江苏南京

0

35

0

10月10日左右重启,11月9日因故障停车

60

100

10月31日停车检修,11月25日重启,目前负

荷正常

仪征化纤

35

江苏仪征

市

100

6月22日重启,目前负荷正常

辽宁大连

0

1月12日开始停车,重启时间不定

375

90

3月5日开始降负10-20%

亚东石化

75

上海市

100

10月19日开始停车,10月26日重启

上海金山石化

40

上海市

100

5月26日起停车,6月28日重启,目前负荷正 常

珠海BP石化

60

广东珠海

0

日左右停车,重启时间待定

110

0

3月初开始装置故障停车检修10天左右

125

0

计划3月下投料试车

中石油辽阳石化

80

辽宁辽阳

0

中石化洛阳石化

总厂

河南洛阳

70

目前负荷低位运行

天津石化公司

34

天津市

0

近期负荷低位运行,3月中开始效益问题停车,

后期视效益重启

中石油乌鲁木齐

石化

新疆乌鲁

木齐

70

目前负荷低位运行

蓬威石化(西南)

90

四川重庆

0

福建佳龙

60

福建石狮

0

计划3月10日重启,目前计划推迟,时间未定

2000年

5

仪征化纤

BP+AMOCO

1995年

60

INVISTA

2003年

6

辽阳石化

85

ICI

1996年

INVISTA

2007年

7

乌鲁木齐

石化

INVISTA

1995年

中石化

工程

兰州化

工建设

8

济南正昊

10

10

三井化学

1991年

9

翔鹭石化

厦门

165

165

三菱+东帝士

2003年

10

翔鹭石化

漳州

10

珠海碧阳

14

亚东石化

70

70

INVISTA

2006年

停产

15

宁波台化

120

120

日立

2008年

16

逸盛石化

(大连)

180

580

日立

2005年

200

日立

2006年

200

日立

2005年

17

逸盛石化

(海南)

220

220

日立

2012年

18

江阴汉邦

60

60

昆仑

19

福建佳龙

60

60

INVISTA

20

海伦石化

120

120

日重启

台湾东展

(Tuntex)

44

桃园

0

2月15日开始停车一个月左右

标签:

国内目前

序

号

生产企业

装置

产能

总产

能

使用技术

投产时间

投资

总额

详细设

计

安装公

司

备注

1

上海石化

40

40

三井化学

1984年

改造

增容

2

扬子石化

35

135

BP+AMOCO

1987年

改造

增容

35

BP+AMOCO

1989年

65

INVISTA

2006年

3

天津石化

35

35

三井化学

2000年

改造

增容

4

洛阳石化

INVISTA