上海增值税普通发票样板

上海市国家税务局、上海市地方税务局关于启用新版普通发票的公告

上海市国家税务局、上海市地方税务局关于启用新版普通发票的公告文章属性•【制定机关】上海市国家税务局,上海市地方税务局•【公布日期】2012.03.28•【字号】上海市国家税务局、上海市地方税务局公告2012年第3号•【施行日期】2012.04.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文上海市国家税务局、上海市地方税务局关于启用新版普通发票的公告(上海市国家税务局、上海市地方税务局公告2012年第3号) 根据《国家税务总局关于印发<全国普通发票简并票种统一式样工作实施方案>的通知》(国税发〔2009〕142号)和《国家税务总局关于全国统一式样发票衔接问题的通知》(国税函〔2009〕648号)精神,为进一步加强和规范本市普通发票管理,结合本市普通发票简并票种统一式样工作的实际情况,现将本市国、地税普通发票简并工作和启用新版普通发票的有关事项公告如下:一、指导思想以科学发展观为指导,按照国家税务总局“简并票种、统一式样、建立平台、网络开具”的工作思路,科学合理设置票种,规范统一式样,积极推广、扩大机打发票使用范围,限制和压缩手工票使用范围,条件成熟时取消手工票。

同时,指导纳税人逐笔开具发票,建立本市普通发票开具和信息采集、查询平台,优化纳税服务,全面提升普通发票管理的规范化和信息化水平,逐步实现税务机关从“以票控税”向“信息管税”的转变,强化税源监控职能,进一步提高本市普通发票管理水平。

二、启用新版普通发票的时间及新旧发票的衔接新版发票于2012年4月1日正式启用,发票换版过渡期为2012年4月1日至2012年6月30日,此期间新旧版发票同时使用(包括冠名发票),从2012年7月1日起一律使用新版发票,旧版发票停止使用。

请广大纳税人在满足使用需要的前提下,合理计划发票领(购)用数量,尽量避免因换版造成损失和浪费。

三、新版普通发票种类(共6类50种)(一)上海市国家税务局通用机打发票(新增)1、平推式发票按联次、规格分为3种:(1)联次:三联,规格:210mm×139.7mm。

增值税电子普通发票打印模板

《增值税电子普通发票》打印模板

本文档的页边距已经按打印《增值税电子普通发票JPG版》的打印要求调整好,以保证打印出来的增值税电子普通发票与真实的纸质的《增值税普通发票》的大小完全一样。

使用此模板时删除全部文字(包括标题)后,点击Word菜单栏上的插入→图片→找到下载的增值税电子普通发票的JPG图片→选择图片→点击插入。

在本模板中插入的发票图片,打印出来与纸质的《增值税普通发票》的大小完全一样。

尺寸误差小于0.01毫米。

另外,不建议下载PDF格式的发票,因为这种格式的字体是文本格式,如果你的电脑上没有相关字库,打印出来的发票不好看,且PDF格式的发票不论你怎么设置,打印出来的大小与纸质发票不一样大。

普通发票模板

[键入日期]

发票编号1234

受票方

收货人

客户

[客户名称]

[公司]

客户ID

[客户ID]

地址

[地址]

[省/市/自治区,市/县,邮政编码]

电话

[电话]

收件人

[收件人姓名]

[公司]

地址

[地址]

[省/市/自治区,市/县,邮政编码]

电话

[电话]

付款到期日期

[键入日期]

销售人

[销售人员姓名]

付款方式

[方式]

交货日期

[键入日期]

发货方式

[发运方法]

发货条款

[方式]

数量

货品号

说明

单价

折扣

行合计

总折扣

小计

营业税Biblioteka 总计谢谢您的惠顾!欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求

上海增值税电子普通发票

上海市增值税电子普通发票企业端业务规范(暂行)版本号:V1.0上海市税务局二O一六年一月目录1.总则 (2)1.1术语 (2)1.2适用范围 (2)1.3编写依据 (2)2.总体说明 (3)2.1业务范围 (3)2.2业务场景 (3)2.3系统核心业务流程 (4)3.电子发票企业端功能说明 (5)3.1税控设备发行 (5)3.2电子发票申领 (5)3.3电子发票开具 (6)3.4蓝字发票开具 (6)3.5红字发票开具 (7)3.6电子发票作废 (8)3.7电子发票抄报 (8)3.8电子发票缴销 (9)3.9电子发票签章 (9)4.电子发票呈现说明 (9)1. 总则1.1术语电子发票:是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的数据电文形式的收付款凭证。

是符合国家税务总局统一标准,通过上海市增值税发票税控系统发行的税控设备加密、生成的增值税电子普通发票(以下简称电子发票),可以在开票企业或第三方网站下载、打印发票版式文件,并能通过上海市税务局网站查验的发票数据。

电子发票税务端系统:是指实现电子发票票源推送、接收开具的电子发票、抄报税,返写电子发票上传结果并实现电子发票查验的系统。

该系统部署在税务端,包括增值税电子发票系统、征管系统和网站查验系统。

电子发票企业端系统:是指使用经税务机关发行的税控设备,配合总局认可的电子发票开票软件,完成电子发票申领、开具、上传、下载和抄报税业务的系统。

该系统部署在企业端,与企业端商务交易平台或业务系统对接。

电子发票服务平台:是指为企业提供电子发票版式文件生成、查询、下载打印等功能的业务系统。

1.2适用范围本规范适用于指导和规范上海市企业开展电子发票业务,规定了电子发票企业端系统的业务描述、业务流程、功能和展示要求等内容。

1.3编写依据本业务规范依据以下文件及相关文档进行编写:1)《中华人民共和国发票管理办法》(根据国务院587号令修订版)2)《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)3)《网络发票管理办法》(国家税务总局令第30号)4)《增值税发票系统升级版与电子发票系统数据接口规范》(国家税务总局公告2015年第53号)5)《关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)2. 总体说明2.1业务范围电子发票系统为企业、单位和个人、税务机关等提供电子发票相关的信息化应用。

2016年增值税普通发票和增值税普通发票中文版

2016年增值税普通发票和增值税普通发票中文版摘要:一、增值税普通发票简介1.增值税普通发票的定义2.增值税普通发票的作用3.增值税普通发票与增值税专用发票的区别二、2016 年增值税普通发票相关政策1.2016 年增值税普通发票的税率2.2016 年增值税普通发票的领用和办理程序3.2016 年增值税普通发票的管理和监管三、增值税普通发票中文版的相关说明1.增值税普通发票中文版的定义2.增值税普通发票中文版的使用场景3.增值税普通发票中文版的特点和优势正文:一、增值税普通发票简介增值税普通发票是增值税管理中的重要组成部分,是企业进行财务核算和税务申报的凭证。

它主要用于记录企业的销售、进项、抵扣等业务,确保税收的公平、公正、公开。

增值税普通发票与增值税专用发票的主要区别在于,增值税专用发票主要用于记录企业间的货物和劳务交易,而增值税普通发票则广泛应用于企业与个人消费者之间的交易。

二、2016 年增值税普通发票相关政策2016 年,我国对增值税普通发票的政策进行了调整。

其中,增值税普通发票的税率根据企业的纳税人身份和业务范围有所不同。

对于增值税一般纳税人,适用的税率包括17% 和13%(适用于低税率货物范围);而对于增值税小规模纳税人,适用的税率为3%。

在领用和办理程序上,企业需要根据税务机关核定的发票用量和限额,向税务机关领用增值税普通发票。

同时,企业还需要对增值税普通发票进行妥善保管,确保发票的真实、合法、有效。

在管理监管方面,税务机关对增值税普通发票的领用、开具、抵扣等环节进行严格监管,防止发票的违规使用和偷逃税款行为。

三、增值税普通发票中文版的相关说明增值税普通发票中文版是指在开具增值税普通发票时,使用中文填写发票信息。

中文版增值税普通发票适用于企业与个人消费者之间的交易,具有简单、易懂、易操作的特点。

使用中文版增值税普通发票,不仅有助于提高消费者对发票的认知度,还有利于增强消费者对企业的信任感。

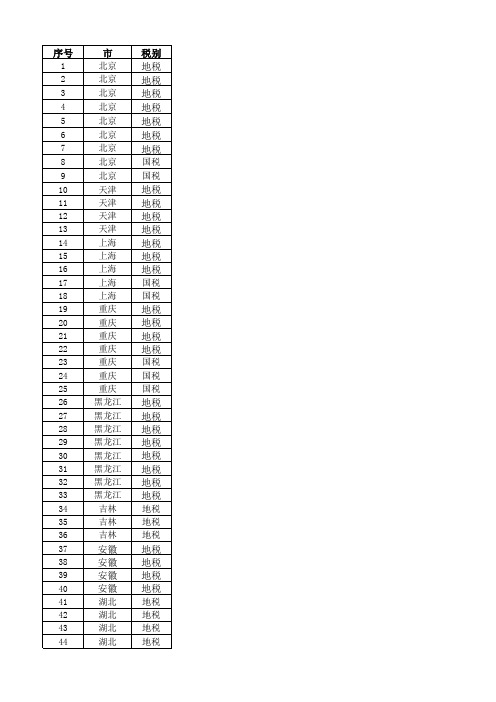

中国各个地区发票票样及鉴别方法

国税

46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91

湖北 湖北 河南 河南 河南 河南 河南 河南 河南 河南 陕西 陕西 山东 山东 山东 山东 山东 山东 青岛 青岛 青岛 青岛 青岛 四川 四川 江西 江西 江西 江西 江西 江西 江苏 江苏 江苏 江苏 浙江 福建 福建 福建 福建 福建 福建 福建 福建 厦门 云南

序号1省份城市北京税别地税地税地税地税地税地税地税国税2北京3北京4北京5北京6北京7北京8北京9北京国税1011121314151617天津天津天津天津上海上海上海上海地税地税地税地税地税地税地税国税1819上海重庆国税地税地税地税地税国税20212223重庆重庆重庆重庆2425重庆重庆国税国税262728293031323334黑龙江黑龙江黑龙江黑龙江黑龙江黑龙江黑龙江黑龙江吉林地税地税地税地税地税地税地税地税地税3536吉林吉林地税地税3738394041安徽安徽安徽安徽湖北地税地税地税地税地税4243湖北湖北地税地税44湖北地税45464748湖北湖北湖北河南国税国税国税地税4950河南河南地税地税51河南地税5253河南河南地税地税5455河南河南国税国税56陕西地税5758陕西山东地税地税59606162山东山东山东山东地税国税国税国税63山东国税6465青岛青岛地税地税6667青岛青岛地税地税68青岛地税6970四川四川地税地税7172江西江西地税地税73江西地税7475江西江西地税国税国税地税地税767778江西江苏江苏7980江苏江苏地税地税81浙江地税82福建地税地税地税地税地税地税国税国税83848586878889福建福建福建福建福建福建福建90厦门地税91云南地税9293云南广东地税地税94广东地税9596广东广东地税地税9798广东广东国税国税99广东国税100101深圳深圳地税地税102103海南海南地税地税104海南地税105106海南海南地税地税107108河北河北国税国税109河北地税110111河北河北地税地税112113河北河北地税地税114河北地税115河北地税名称及样式链接单击即可鉴别方法链接北京市服务业娱乐业文化体育业专用发票税控机打卷票有奖北京市服务业娱乐业文化体育业专用发票税控机打折票有奖北京市定额专用发票100元北京市出租汽车专用发票机打卷票北京市出租汽车专用发票刷卡卷票北京市邮电通信业金融保险业专用发票税控机打折票北京市邮电通信业金融保险业专用发票税控机打卷票北京市商业企业专用发票北京市商业零售发票卷式天津市税务局通用定额发票天津市税务局通用定额有奖发票天津市地方税务局通用机打发票天津市地方税务局通用机打卷式发票上海市服务业统一发票上海市服务业娱乐业文化体育业统一发票电脑版上海市服务业娱乐业文化体育业统一发票卷票上海市商业零售统一发票上海市商业统一发票重庆市定

2016年增值税普通发票和增值税普通发票中文版

2016年增值税普通发票和增值税普通发票中文版(最新版)目录1.增值税普通发票的概念和种类2.增值税普通发票与增值税专用发票的区别3.增值税普通发票的适用税率4.增值税普通发票的领用和开具流程5.增值税普通发票丢失的处理方法6.2016 年增值税普通发票的相关规定正文一、增值税普通发票的概念和种类增值税普通发票是一种由税务机关印制的,用于证明应税货物、劳务和服务的销售额和增值税额的凭证。

根据发票的用途和范围,增值税普通发票可分为以下几种:1.增值税普通发票(纸质版):主要用于销售货物、劳务和服务,加盖税务机关发票专用章,具有法律效力。

2.增值税普通发票(电子版):与纸质版普通发票具有同等法律效力,通过防伪税控系统开具,方便携带和保存。

二、增值税普通发票与增值税专用发票的区别增值税普通发票与增值税专用发票的主要区别在于使用范围和对象。

增值税专用发票主要用于企业之间的货物、劳务和服务的交易,开具时需填写购买方和销售方的相关信息,具有抵扣税款的功能。

而增值税普通发票则适用于所有纳税人,开具时只需填写购买方的名称和纳税人识别号,不涉及抵扣税款。

三、增值税普通发票的适用税率增值税普通发票的适用税率根据企业的税务资格来确定。

一般纳税人适用 17% 或 13% 的税率(适用于低税率货物范围),小规模纳税人适用3% 的征收率。

四、增值税普通发票的领用和开具流程1.领用增值税普通发票:企业需先到税务办税大厅领取《纳税人发票票种核定表》,填写后加盖企业公章,交税收管理员处。

税收管理员会根据企业实际情况核定企业普通发票月用量及额度,报县级税务机关审批。

审批通过后,企业即可按核定额度及用量领用普通发票。

2.开具增值税普通发票:企业需使用防伪税控系统开具普通发票,根据交易对象和税率选择相应发票类型。

开具时需填写购买方名称、纳税人识别号等必要信息。

五、增值税普通发票丢失的处理方法若增值税普通发票丢失,企业应及时与发售发票的税务机关联系,声明作废,以防止他人冒领。

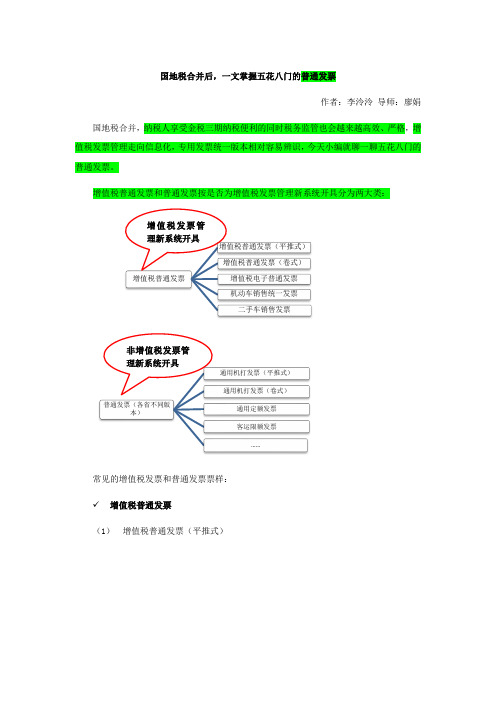

国地税合并后,一文掌握五花八门的普通发票

国地税合并后,一文掌握五花八门的普通发票作者:李泠泠 导师:廖娟国地税合并,纳税人享受金税三期纳税便利的同时税务监管也会越来越高效、严格,增值税发票管理走向信息化,专用发票统一版本相对容易辨识,今天小编就聊一聊五花八门的普通发票。

增值税普通发票和普通发票按是否为增值税发票管理新系统开具分为两大类:常见的增值税发票和普通发票票样:✓ 增值税普通发票(1) 增值税普通发票(平推式)增值税普通发票增值税普通发票(平推式)增值税普通发票(卷式)增值税电子普通发票机动车销售统一发票二手车销售发票普通发票(各省不同版本)通用机打发票(平推式)通用机打发票(卷式)通用定额发票客运限额发票……增值税发票管理新系统开具非增值税发票管理新系统开具(2)增值税普通发票(卷式)(3)增值税电子普通发票(4)机动车销售统一发票✓普通发票(1)通用机打发票(平推式),包括单联、两联和四联3种(2)通用机打发票(卷式)(3)通用定额发票,分别有伍角、拾元(内含1至10元)、贰拾元、伍拾元、壹佰元5种面额(4)客运限额发票上述票样是旧发票监制章,国地税合并后,发票开具有以下几点重要变化:➢启用新的发票监制章✓各省(区、市)合并挂牌之后印制的普通发票,一律使用新发票监制章:✓国、地税合并挂牌前印制有原发票监制章的旧版发票,使用到2018年12月31日。

➢汇总开具发票,须有清单或者小票增值税普通发票:纳税人销售货物、提供应税劳务或服务项目种类较多,无法在同一份增值税发票上详细列明,可以汇总开具发票,通过增值税发票管理新系统打印《销售货物、提供应税劳务或应税服务清单》或购物清单或小票,作为购买方的入账凭据。

普通发票:凭购物清单或小票作为税前扣除凭证。

➢如实填写购买方纳税人识别号增值税普通发票:购买方为企业的,开具增值税普通发票时应如实填写购买方的纳税人识别号或统一社会信用代码、单位全称。

✓购买方为行政机关、事业单位、社会团体等非企业性单位、个人消费者和个体工商户或者国外购买方,暂不填写纳税人识别号;✓购买方为个人,应填写个人真实姓名,但无需提供其他身份证明信息。