税和固定资产折旧法计算公式以及举例 文档

固定资产折旧方法及公式

固定资产折旧方法及公式

固定资产折旧是指企业在一定时期内,按照一定的方法和公式将资产原值分摊到每年的费用中,以反映资产使用过程中的价值消耗和减值。

常见的固定资产折旧方法包括直线法、双倍余额递减法、年数总和法等。

以下是各种折旧方法的计算公式:

1. 直线法

每年折旧额 = (资产原值 - 残值) ÷折旧年限

其中,残值是指资产在使用寿命结束时的估计价值,折旧年限是指资产经过预计寿命后的剩余价值为0。

2. 双倍余额递减法

每年折旧额 = (资产原值 - 累计折旧) × 2 ÷折旧年限

其中,累计折旧是指前几年的折旧累计值。

3. 年数总和法

每年折旧额 = (资产原值 - 残值) ×当年折旧率

其中,当年折旧率是指每年折旧额与资产原值 - 残值之和的比例。

每年折旧率可根据资产使用寿命分别计算,再按年份依次相加。

- 1 -。

固定资产折旧与税款计算

固定资产折旧与税款计算第一章不同折旧方法下的所得税计算企业所得税是对企业的生产经营所得和其他所得征收的税种,企业所得税的轻重、多寡,直接影响税后净利润的形成,关系企业的切身利益。

因此,企业所得税是合理避税筹划的重点。

资产的计价和折旧是影响企业应纳税所得额的重要项目。

但资产的计价几乎不具有弹性。

就是说,纳税人很难在这方面作合理避税筹划的文章。

于是固定资产折旧就成为经营者必须考虑的问题。

第一节固定资产的计价折旧的核算是一个成本分摊过程,其目的在于将固定资产的所得成本按合理而系统的方式,在它的估计有效使用期内进行摊销。

而不同折旧方法使每期摊销额不同,从而影响企业的应税所得,影响企业的所得税税负。

1.1.1.固定资产原值固定资产的原值一般为取得固定资产的原始成本,即固定资产的账面原价。

企业计提固定资产折旧时,以月初应提取折旧的固定资产账面原值为依据,本月增加的固定资产,当月不提折旧;本月减少的固定资产,当月照提折旧。

1.1.2固定资产的预计净残值固定资产的净残值是指固定资产报废时预计可收回的残余价值扣除预计清理费用后的余额。

预计净残值的多少同样会影响折旧额的计提,现行制度规定,各类行业资产净残值的比例,仍在固定资产原值的3%-5%的范围内,由企业自行确定,并报主管税务机关备案。

1.1.3固定资产使用年限对所得税的影响固定资产预计使用年限的确定,直接关系到各期应计提的折旧额。

因此在确定使用年限时,不仅要考虑固定资产有形损耗,而且应考虑固定资产无形损耗及其它因素。

国家对各类固定资产的使用年限已作了明确规定,企业必须依照国家规定的折旧年限计提折旧。

具体参考企业会计制度中有关固定资产的内容。

第二节折旧年限对所得税的影响客观地讲,折旧年限取决于固定资产的使用年限。

由于使用年限本身就是一个预计的经验值,使得折旧年限容纳了很多人为成分,为合理避税筹划提供了可能性。

缩短折旧年限有利于加速成本收回,可以使后期成本费用前移,从而使前期会计利润发生后移。

固定资产折旧额的计算公式

固定资产折旧额的计算公式东奥中级会计职称2022-10-10 18:17:33固定资产折旧额的计算公式 11、双倍余额递减法年折旧率=2/预计使用年限年折旧额=资产净值*年折旧率其中后两年平摊资产余值2、直线法(平均年限法)年折旧额=(资产原值-残值)/预计使用年限预计净资产残值率=残值/资产原值年折旧率=年折旧额/资产原值3、年数总和法年折旧率=尚可使用年数/年数总和×100%年折旧额=(固定资产原值-预计残值)×年折旧率4、工作量法A.按照行驶里程计算折旧计算公式如下: 单位里程折旧额=原值×(1-预计净残值率)÷总行驶进程B.按工作小时计算折旧计算公式如下: 每工作小时折旧额=原值×(1-预计净残值率)÷工作总小时C.按台班计算折旧的公式每台班折旧额=原值×(1-预计净残值率)÷工作总台班数折旧率折旧率也就是固定资产折旧率指的是在一定时期里面固定资产的折旧金额与固定资产原值的比例、比率。

按照计算的方法来分类,可以将固定资产折旧率分为单项折旧率、综合折旧率以及分析折旧率。

按照期间来计算,可将固定资产折旧率分为年折旧率以及月折旧率。

单项折旧率指的就是某一项固定资产的原值,与此项资产的预计使用寿命计算得来的折旧金额与此项固定资产的原值金额的比率。

分类折旧率则是按照该项固定资产的种类,按固定资产的分类来计算的平均折旧额上对固定资产原值占比的比值。

综合折旧率指的就是在所有固定资产中的资产平均折旧以及该企业所有固定资产原值的比率。

关注东奥会计在线中级频道,了解更多关于中级会计职称的相关信息。

固定资产计提折旧的公式和实例

固定资产计提折旧的公式和实例固定资产是企业日常生产经营所需的长期使用价值较高的资产,它们在使用过程中会因为年限的增加、技术的陈旧与设备的磨损而逐渐失去价值。

为了反映这种价值的流失,企业需要计提折旧费用,以平均分摊固定资产的原值。

1.直线折旧法直线折旧法是最常用的固定资产计提折旧的方法。

根据这种方法计算折旧费用,可以采用以下公式:每年折旧费用=(固定资产原值-预计残值)/使用年限其中,固定资产原值是购置或建造固定资产时支付的直接费用,不包括与将来的维护费用相关的成本。

预计残值是企业估计在固定资产使用年限结束时,该资产的经济价值。

使用年限是企业估计固定资产能够产生经济效益的时间。

举例来说,公司购买了一台机器设备,设备价格为20万元,预计使用年限为5年,预计残值为2万元。

那么,每年的折旧费用为:(20-2)/5=3.6万元这样,在5年的使用过程中,每年将计提3.6万元的折旧费用。

2.年数总和法年数总和法是固定资产计提折旧的一种递减法。

根据这种方法计算折旧费用,可以采用以下公式:每年折旧费用=固定资产原值×(折旧率%+1)其中,折旧率是根据资产使用年限来确定的,折旧率是每年递减的。

举例来说,公司购买了一台车辆,车辆价格为10万元,预计使用年限为5年。

折旧率为20%,那么,每年的折旧费用为:10×(20%+1)=12万元在5年的使用过程中,每年将计提12万元的折旧费用。

3.工作量法工作量法是适用于生产或商业设备这类固定资产使用过程中,折旧费用与产量或产值之间存在明显关系的方法。

根据这种方法计算折旧费用,可以采用以下公式:每年折旧费用=(固定资产原值-预计残值)/预计总产量×实际产量其中,预计残值和预计总产量是预估的数值,实际产量则是实际生产情况下的数值。

举例来说,公司购买了一个生产设备,设备价格为30万元,预计总产量为10万件,预计残值为2万元。

2024年度实际产量为3万件,那么,该年度的折旧费用为:(30-2)/10×3=8.4万元以上是固定资产计提折旧的三种常见公式和实例。

固定资产计提折旧方法及例子

固定资产计提折旧方法及例子固定资产的使用寿命是有限的,随着时间的推移,其价值会逐渐减少。

为了反映固定资产使用价值的减少,并平均分摊其购置成本,需要通过计提折旧来核算固定资产。

在实际操作中,固定资产计提折旧的方法有很多种,下面将介绍常用的三种折旧方法,并列举相应的例子。

1.直线法:直线法是最常见和最简单的折旧方法,其核心思想是按固定资产的建筑或使用寿命平均分摊其购置成本。

计算公式:年折旧额=(资产原值-预计残值)/使用寿命例子:假设公司购买了一台机器,原值为10万,预计使用寿命为5年,预计残值为2万。

那么根据直线法计算折旧额为:(10,000-2,000)/5=1,600元2.年数总和法:年数总和法是通过将固定资产的预计寿命作为分母,每一年的年数作为分子来计算折旧额。

计算公式:年折旧额=资产原值×年数/年数总和例子:假设公司购买了一辆价值10万的汽车,预计寿命为5年。

那么根据年数总和法计算折旧额为:10,000×1/15+10,000×2/15+10,000×3/15+10,000×4/15+10,000×5/15=6,667元3.双倍余额递减法:双倍余额递减法是一种加速折旧方法,即前期折旧额较大,后期折旧额递减。

计算公式:第一年折旧额=(资产原值-累计折旧)×折旧率以后的年份折旧额=(资产原值-累计折旧)×折旧率×2例子:假设公司购买了一台价值10万的计算机,折旧率为20%。

根据双倍余额递减法计算折旧额为:第一年折旧额=(10,000-0)×0.2=2,000元第二年折旧额=(10,000-2,000)×0.2×2=3,200元第三年折旧额=(10,000-5,200)×0.2×2=2,560元依此类推,直到计算出固定资产的预计使用寿命为止。

需要注意的是,以上三种折旧方法的选择应根据实际情况及企业的财务政策来确定。

固定资产折旧计算

固定资产折旧计算一、固定资产的折旧方法1.直线法:直线法是最常用的折旧方法,在折旧期间内,固定资产的价值按照固定的比例进行递减。

这种方法适合于资产的使用寿命较长且价值递减平稳的情况。

具体折旧计算公式为:每年折旧费用=(固定资产原值-预计残值)/预计使用年限。

2.年数总和法:年数总和法是以资产的使用寿命进行折旧计算,将固定资产的折旧费用在固定资产的使用寿命期间按年数总和递减。

折旧计算公式为:每年折旧费用=固定资产原值×当前年份的折旧率。

3.双倍余额递减法:双倍余额递减法是按固定的比例以固定的速度把固定资产的价值递减到预计残值。

在早期年度,折旧费用较高,随着年份的增加,折旧费用逐年减少,但是扣除折旧后的残值和即可。

折旧计算公式为:每年折旧费用=(固定资产原值-已计提折旧累计金额)×折旧率。

二、固定资产折旧的核心概念1.固定资产原值:固定资产原值是指企业购置资产时支出的金额,包括购买成本、安装成本、运输费用等。

2.预计残值:预计残值是指在资产使用寿命结束后,经过报废或出售所能获得的金额。

3.预计使用年限:预计使用年限是指企业对固定资产的使用寿命做出的估计。

4.每年折旧费用:每年折旧费用是根据折旧方法的不同,按照一定的计算公式,将固定资产原值分摊到各个会计期间的费用金额。

三、固定资产折旧的会计处理在会计核算中,固定资产折旧的会计处理包括以下几个步骤:1.记录固定资产原值:企业需要在购买固定资产时,将支出金额记录为该资产的原值,并对应生成固定资产的账户。

2.确定预计残值和预计使用年限:企业需要根据实际情况和对资产的估计,确定预计残值和预计使用年限。

3.选择折旧方法:根据资产的特点和预计使用情况,企业需要选择合适的折旧方法。

4.计算每年的折旧费用:根据所选择的折旧方法,按照相应的计算公式,计算出每年的折旧费用。

5.计提折旧:在每个会计期间结束时,企业需要将当期的折旧费用计入折旧费用账户,同时将折旧费用分配到固定资产账户和累计折旧账户。

【税会实务】会计常用公式之固定资产折旧

【税会实务】会计常用公式之固定资产折旧企业计提固定资产折旧主要采用两种方法。

一是直线法, 其中包括直线法和工作量法;另一种是加速折旧法, 其中包括年数总和法和双倍余额递减法。

选择的企业折旧方法不同, 所计提的折旧额也相差甚远。

在这样的情况下, 企业就应当根据自身的经济利益选择不同的折旧方法。

企业应按月计提固定资产折旧, 当月增加的固定资产, 当月不计提折旧, 从下月起计提折旧;当月减少的固定资产, 当月仍计提折旧, 从下月起停止计提折旧。

提足折旧后, 无论能否继续使用, 均不再提取折旧;提前报废的固定资产, 也不再补提折旧。

直线法:每月计提折旧额=(固定资产账面价值-残值)÷预计使用年限÷12工作量法:每月计提折旧额=(固定资产账面价值-残值)÷工作量(小时/月)年数总和法:每月计提折旧额=(固定资产账面价值-残值)×尚可使用年数÷年数总和÷12假设预计使用年限为N, 已使用年数为M:尚可使用年数=N-M+1;年数总和=(1+N)×N÷2双倍余额递减法:每月计提折旧额=固定资产起初账面价值×(2/预计使用年限)÷12固定资产起初账面价值=固定资产原值-累计折旧-固定资产减值准备会计是一门操作性很强的专业, 同时, 由于会计又分很多行业, 比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理, 关键是思路, 因为课堂上不可能教给你所有行业, 怎么样才叫学会了实操呢, 就是你有了一个基本的账务处理流程, 知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维, 每一笔业务发生后, 你都知道最后会影响到报表上那个栏目的数据。

这是学习的重点, 要时刻思考这个问题, 想不明白, 多问老师。

等你明白了, 会计真的很简单了。

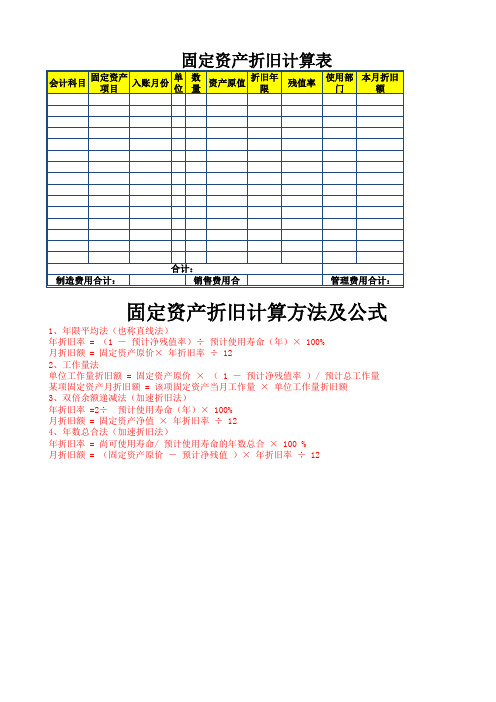

固定资产折旧计算方法公式及计算表模板

固定资产折旧计算方法及公式1、年限平均法(也称直线法)

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

2、工作量法

单位工作量折旧额 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

3、双倍余额递减法(加速折旧法)

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

4、年数总合法(加速折旧法)

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

式工作量。

固定资产折旧计算方法和例题(附答案)

固定资产折旧计算方法和例题1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l—预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率例1:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。

按年限平均法计算折旧,每年折旧额计算年折旧率=(l—4%)/5=0。

192年折旧额=固定资产原价×年折旧率=1152002.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例2:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:单件折旧额=680000×(1—3%)/2000000=0.3298(元/件)月折旧额=34000×0.3298=11213.2(元)3.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法.应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

计算公式如下:年折旧率=2/预计的使用年限月折旧率=年折旧率/12月折旧额=固定资产年初账面余额×月折旧率例3:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。

按双倍余额递减法计算折旧,每年折旧额计算如下:年折旧率=2/5=40%第一年应提的折旧额=600000×40%=240000(元)第二年应提的折旧额=(600000-240000)×40%=144000(元)第三年应提的折旧额=(360000-144000)×40%=86400(元)从第四年起改按年限平均法(直线法)计提折旧:第四、五年应提的折旧额=(129600-600000×4%)/2=52800(元)4.年数总和法年数总和法,又称合计年限法,是将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子,以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额.计算公式如下:年折旧率=尚可使用寿命/预计使用寿命的年数总和月折旧率=年折旧率/12月折旧额=(固定资产原价—预计净残值)×月折旧率例4:承例11,采用年数总和法计算的各年折旧额如表1:表1年份尚可使用寿命原价—净残值年折旧率每年折旧额累计折旧1 5 576000 5/15 192000 1920002 4 576000 4/15 153600 3456003 3 576000 3/15 115200 4608004 2 576000 2/15 76800 5376005 1 576000 l/15 38400 576000例5:丁企业在2002年3月购入一项固定资产,该资产原值为300万元,采用年数总和法计提折旧,预计使用年限为5年,预计净残值为5%,要求计算出2002年和2003年对该项固定资产计提的折旧额。

如何快速掌握固定资产的折旧方法附公式+案例

如何快速掌握固定资产的折旧方法附公式+案例固定资产折旧方法可以采用年限平均法、工作量法、双倍余额递减法、年数总和法等。

折旧方法的选择应当遵循可比性原则,如需变更,在会计报表附注中予以说明。

(1)年限平均法(又称直线法)年折旧额=(固定资产原值-预计净残值)/预计使用年限=[固定资产原值×(1-预计净残值率)]/预计使用年限月折旧额=年折旧额/12【举例】甲公司有一台生产用机器设备,原价为608万元,预计使用10年,预计净残值为8万元。

计算该机器设备每月计提每周的折旧金额。

『正确答案』月折旧额=(原值-预计净残值)÷使用年限÷12=(608-8)÷10÷12=5(万元)。

会计分录:借:制造费用 5贷:累计折旧 5【例题】甲公司头分林是增值税一般纳税人,2021年2月1日晨购入需要安装的设备一台,取得的专用发票上注明的设备价款为100万元,增值税税额为17万元。

购买过程中,以银行存款支付运杂费等费用13万元。

安装时,领用材料6万元,该材料负担的增值税税费为1.02万元;支付安装工人工资13万元。

该设备于2021年3月30日达到预定可使用状态。

甲公司对该设备采用年限平均法计提折旧,预计使用年限为10年,预计净残值为零。

假定不考虑其他因素,2021年该设备应计提的折旧额为()万元。

A.9B.9.9C.11D.13.2『正确答案』B『答案解析』该设备的入账收藏价值=100+13+6+13=132(万元),从2021年4月份开始计提存货,2021年度仍须该设备应流动资产的折旧额=132÷10×9÷12=9.9(万元)。

(2)工作量法单位工作量摊销额=固定资产原价×(1-预计净残值率)÷预计总工作量某项固定资产月折旧额=该项固定资产裂稃工作量×单位工作量折旧额【举例】某货物运输企业的一辆运货卡车的原价为600 000元,预计总行驶单次为500 000公里,预计今年报废时的净残值率为5%,本月行驶4 000公里。

固定资产折旧方法及计算公式

固定资产折旧方法及计算公式嘿,咱今儿个就来聊聊固定资产折旧这档子事儿哈!你说这固定资产,就像咱家里的大件儿,用着用着它也会慢慢变老变旧不是?那这折旧呢,就是给它算算这变老的过程。

先来说说直线法,这就好比是一步一个脚印,稳稳当当的。

每年折旧的金额都一样,计算公式就是(固定资产原值-预计净残值)÷预计使用年限。

你想想,是不是挺简单直接的呀!就像你每天上班走同一条路,稳稳当当,心里有数。

再说说工作量法,这就好像是根据你干活的多少来给报酬一样。

如果这固定资产是跟着工作量来损耗的,那咱就根据它实际干的活来算折旧。

计算公式就是(固定资产原值-预计净残值)×(实际工作量÷预计总工作量)。

这就好比是你搬砖,搬得多就累得快,折旧得也就多呗。

还有双倍余额递减法,这个可就有点刺激啦!就像是跑步一开始冲得特别猛。

它开始的时候折旧得多,后面慢慢就少了。

计算公式是年折旧率=2÷预计使用年限×100%,然后每年的折旧额就是固定资产净值×年折旧率。

这感觉就像刚开始那几年这固定资产像个短跑健将,呼呼地跑,折旧得可快啦!最后说说年数总和法,这个就有点像个有计划的人,每年的折旧比例都不一样,但加起来就是那么多。

计算公式是年折旧率=尚可使用年限÷预计使用年限的逐年数字总和×100%,年折旧额=(固定资产原值-预计净残值)×年折旧率。

你看,这多有意思呀!咱说了这么多折旧方法,那到底该咋选呢?这就得看实际情况啦!要是这固定资产比较均匀地损耗,那直线法就挺合适;要是跟工作量关系大,就选工作量法呗;要是想开始折旧得多,后面少点,那双倍余额递减法就不错;要是想有个更有计划的方式,年数总和法就可以考虑呀!咱平常生活中不也有类似的情况嘛!比如说你买个手机,那每年它的价值不也在慢慢变少嘛,这其实也可以看成是一种折旧呀!或者说你开个车,跑的路越多,它折旧得也越快,这是不是就跟工作量法有点像啦?总之呢,固定资产折旧这事儿啊,说大不大,说小不小。

固定资产折旧方法

一、固定资产入账成本:买价、装卸费、运输费、安装费、税金、专业人员服务费(一般纳税人购入固定资产支付的增值税可以作为进项税额抵扣,其它税金计入固定资产成本)

借:制造费用(基本生产车间使用的固定资产)

管理费用(管理部门使用的固定资产)

销售费用(销售部门使用的固定资产)

在建工程(企业自行建造固定资产过程中使用的固定资产)

研发支出(用于研发的固定资产的折旧)

其他业务成本(经营租出的固定资产的折旧)

贷:累计折旧

与固定资产有关的修理费用等后续支出,不符合固定资产确认条件的,应当根据不同情况分别在发生时计入当期管理费用或销售费用。

企业生产车

间(部门)和行政管理部门发生的固定资产日常修理费用等后续支出记入“管理费用”科目;企业设置专设销售机构其发生的与专设销售机构相关的固定资产日常修理费用等后续支出,记入“销售费用”科目。

税和固定资产折旧法计算公式以及举...

税和固定资产折旧法计算公式以及举例(Formula for calculating the tax and depreciation of fixed assets and examples)1, taxTax rate = current payable VAT / current taxable sales revenueThe current VAT output tax payable = current actual deductible VATActual deduction of input tax = the amount of input tax paid at the beginning of the period + the current period of input tax - input, export - export tax rebate - final amount of input tax creditsConsumption tax = sales of taxable consumer goods * consumption tax rateUrban construction tax = (current business tax + consumption tax + VAT payable) * urban maintenance construction tax rateAdditional education fees = (current sales tax + consumption tax + VAT payable) * education surchargeImport VAT = (dutiable value + tariff) / (1- VAT rate) * VAT2, there are many ways to calculate depreciation, and different methods are used to calculate the amount of depreciationHere are some examples of the depreciation of fixed assets. I hope it will help you!!(I) average age methodThe average age method, also called the straight-line method, is a method of calculating depreciation on an average basis for the useful life of a fixed asset. The amount of depreciation calculated in this way is equal in all years or months, and the amount of accumulated depreciation rises linearly. The formula is as follows:Annual depreciation of fixed assets = [original price of fixed assets - - estimated residual value - estimated cost of liquidation)Fixed assets, expected years of useMonthly depreciation of fixed assets = annual depreciation amount of fixed assets /12[10]] the original price of a fixed asset of an enterprise is 50000 yuan, the estimated service life is 10 years, the residual income is expected to be 3000 yuan, and the estimated cost of cleaning is 1000 yuan:Annual depreciation of fixed assets = [50000- (3000-1000)]/10 = 4800 yuan / yearFixed assets depreciation monthly amount = (4800 / 12) = 400 yuan / monthIn practical work, in order to reflect the degree of loss offixed assets in a certain period of time and facilitate the calculation of depreciation, the enterprise should the monthly amount of provision for depreciation of fixed assets is generally based on the original price multiplied by the monthly depreciation rate calculated. The depreciation rate of fixed assets refers to the ratio between the depreciation of fixed assets and the original price of fixed assets in a given period. The formula is expressed as follows:Fixed assets depreciation rate = [(the original value of fixed assets - the expected net salvage value), the original value of fixed assets.Fixed assets, expected years of use(1- = expected net salvage value rate), fixed assets expected years of useFixed assets depreciation rate = month fixed asset depreciation rate of 12 years.Monthly depreciation of fixed assets = fixed assets original * monthly depreciation rate of fixed assetsAccording to example 10, the monthly depreciation of the fixed assets is calculated as follows:Fixed assets depreciation rate = [50000- (3000-1000)] / (10 x 50000) = 9.6%Fixed assets depreciation rate month = 9.6% / 12 = 0.8%Monthly depreciation of fixed assets = 50000 yuan x 0.8% = 400 yuanThe depreciation rate calculated above is calculated separately by individual fixed assets, called the individual depreciation rate, that is, the ratio of the amount of depreciation of a fixed asset over a period of time to the price of the fixed asset. In addition, there are classification of fixed assets, depreciation rate and comprehensive depreciation rate.The classified depreciation rate of fixed assets refers to the proportion of fixed assets classified depreciation and the original price of such fixed assets. Adopt this method,We should first sum up the fixed assets close to the nature, structure and length of use, and then calculate the average depreciation rate by category. The formula for calculating the depreciation rate of fixed assets is as follows:A class of fixed assets depreciation rate = the fixed assets depreciation, the original value of fixed assetsThe comprehensive depreciation rate of fixed assets refers to the proportion of the total fixed assets depreciation of an enterprise during the period and the original price of all fixed assets. The formula for calculating the comprehensive depreciation rate of fixed assets is as follows:Fixed assets annual depreciation rate = sigma (the fixed assetsdepreciation of fixed assets of the original sigma).(two) workload methodThe workload method is a method of calculating the amount of depreciation based on actual workload. Its basic formula is:Each original value of fixed assets depreciation amount of n * (1- net salvage)], the estimated total workloadThe monthly depreciation of a fixed asset = the amount of work in that month of the fixed asset * the amount of depreciation per work11] [a company has cargo truck, the original price of 150000 yuan, the expected net salvage value rate of 5%, the estimated total mileage of 300000 kilometers, the mileage of 5000 kilometers, the monthly fixed assets depreciation is calculated as follows:One-way mileage depreciation =150000 * (1-5%) / 300000=0.475 yuan / kmThe amount of depreciation this month = 5000 yuan x 0.475 = 2375 yuanThe workload method is also one of the straight-line methods, but the amount of depreciation is calculated only according to the amount of work done by the fixed assets.(three) double declining balance methodThe double declining balance method is the method of calculating the depreciation of fixed assets by double linear depreciation rate. It is a method of calculating the depreciation of fixed assets according to the book balance of the fixed assets at the beginning of each period and the double linear method depreciation rate without considering the net value of the fixed assets. The formula is as follows:The annual depreciation rate = (2 x 100%, expected years of use)Monthly depreciation rate = annual depreciation rate of 12.Monthly depreciation = net book value of fixed assets * monthly depreciation rateDue to the double declining balance method without considering the fixed assets residual income, so when using this method, we must pay attention to: can not make fixed assets book depreciated value reduced to its expected residual income below. In accordance with the provisions of the existing system, the implementation of double declining balance method of depreciation of fixed assets, it should be in its fixed assets depreciation period of two years prior to the expiration of the fixed assets net value of the average amortization.[12]] an electronic production enterprise imports a production line. After installation, the original assets cost 300000 yuan, the net salvage value is 8000 yuan, and the expected service life is 5 years. The annual depreciation amount of the production line calculated by double declining balance methodis as follows:Double straight line depreciation rate = (2 / 5) * 100% = 40%Depreciation shall be added at the first year = 300000 yuan x 40% = 120000 yuanDepreciation should be second years = 300000-120000 x 40% = 72000 yuanThird years should mention depreciation = 300000-120000-72000 * 40% = 43200 yuanFourth year book value of fixed assets =300000-120000-72000-43200 = 64800 yuanFourth, fifth years of depreciation (= 64800-8000) 83019 = 28400 yuanThe annual depreciation amount is calculated by dividing the annual depreciation by 12.(four) sum of years methodThe sum of years method, also known as the total number of years method, is the net price of the original fixed assets minus the net value after the net multiplied by an annual decline of the scores to calculate the annual depreciation amount. The numerator of this fraction represents the number of years in which the fixed assets can be used, and the denominator represents the sum of the year by year figures for the yearsof use. The formula is as follows:Annual depreciation rate = total number of years in use or expected years of useOr: annual depreciation rate = (estimated service life - useful life)"[* (expected years of use expected years of use +1 / 2])Monthly depreciation rate = annual depreciation rate of 12.Monthly depreciation = (fixed assets original expected net salvage value) * monthly depreciation rateIn the method of depreciation of several fixed assets, the double declining balance method and the annual sum method belong to the accelerated depreciation method. After the accelerated depreciation method is adopted, more depreciation is carried out in the early stage of the use of the fixed assets, and depreciation is less in the latter stage, and the rate of decrease is accelerated year by year.。

税法基础折旧计算公式

税法基础折旧计算公式全文共四篇示例,供读者参考第一篇示例:税法基础折旧计算是企业在资产计提折旧时,按照税法规定的方法和期限对固定资产价值进行逐年减少的一种会计处理方式。

折旧计算的准确性和合理性对企业的财务状况和利润水平有着重要影响,因此掌握税法基础折旧计算公式是每个会计人员必备的基础技能之一。

在税法中,折旧是指企业由于使用固定资产而对其价值进行逐年减少的过程。

折旧计算的目的是在资产使用寿命内平均摊销其原值,从而反映出资产在使用过程中的逐渐价值减少。

税法基础折旧计算公式通常采用直线法或加速折旧法,具体公式如下:1. 直线法折旧计算公式直线法是最常用的折旧计算方法,其特点是每年折旧额相等。

公式如下:(固定资产原值-残值)÷使用寿命=每年折旧额固定资产原值是指企业购买资产时支付的金额,残值是指资产使用寿命结束时的估计价值,使用寿命是指企业按照税法规定对资产进行折旧的年限。

通过直线法折旧计算,企业可以在资产使用寿命内逐年减少其价值,从而避免在一年内将固定资产全部计提折旧,影响企业当期利润的正常计算。

加速折旧法是一种根据资产在使用过程中价值减少速度加快的特点,逐年提高折旧额的折旧计算方法。

常用的加速折旧方法包括双倍余额递减法和季度平均数递减法。

公式如下:双倍余额递减法:折旧率×2×上年固定资产净值季度平均数递减法:(2÷使用寿命)×(上年固定资产净值-累计折旧)通过加速折旧法,企业可以更快地摊销资产原值,从而在资产使用寿命内减少税负,提高企业当期利润水平。

但加速折旧法也会导致资产减值速度加快,可能对企业财务状况造成一定影响。

除了以上提到的直线法和加速折旧法,税法中还有很多其他折旧计算方法,企业在选择折旧计算方法时应根据资产的性质、使用寿命以及税法规定等因素进行综合考虑。

需要注意的是,税法基础折旧计算公式只是折旧计算的基本原则和方法,具体的折旧计算过程还需要根据企业的实际情况和税法规定进行具体操作。

折旧计算方法及公式

折旧计算方法及公式

折旧是指固定资产在使用过程中由于使用、老化、磨损等原因而减少其价值的过程。

在企业的财务管理中,折旧是一项非常重要的成本计算方法,它可以帮助企业更准确地计算资产的价值和成本,从而更好地掌握企业的财务状况。

折旧计算方法主要有直线法、加速折旧法和减余价值法三种。

其中,直线法是最常用的一种折旧计算方法,也是最简单的一种方法。

其计算公式为:

每年折旧额 = (固定资产原值 - 残值)÷ 折旧年限

其中,固定资产原值指的是该资产的购置价值,残值指的是该资产在使用寿命结束时的价值,折旧年限指的是该资产的预计使用年限。

例如,某企业购置了一台机器,原值为10万元,预计使用寿命为5年,残值为2万元。

则该机器每年的折旧额为:

每年折旧额 = (10万元 - 2万元)÷ 5年 = 1.6万元

加速折旧法是一种在前几年折旧额较大,后几年折旧额较小的折旧计算方法。

其计算公式为:

每年折旧额 = (固定资产原值 - 累计折旧)× 加速系数

其中,加速系数是一个根据折旧年限和加速折旧法的具体规定而确

定的系数。

减余价值法是一种在折旧年限结束时,将固定资产的价值减至残值的折旧计算方法。

其计算公式为:

每年折旧额 = (固定资产原值 - 残值)÷ 折旧年限

其中,折旧年限指的是该资产的预计使用年限。

折旧计算方法及公式是企业财务管理中非常重要的一部分,企业应该根据自身的实际情况选择合适的折旧计算方法,并严格按照计算公式进行计算,以确保财务数据的准确性和可靠性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、税

税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

消费税=应税消费品的销售额*消费税税率

城建税额=(当期的营业税+消费税+增值税的应交额)*城市维护建设税税率

教育费附加=(当期的营业税+消费税+增值税的应交额)*教育费附加税率

进口增值税=(完税价格+关税)/(1-增值税率)×增值税率

2、计提折旧有很多种方法,采用不同的方法算出计提折旧的金额也会有所不同

下面是有关于计提固定资产折旧的一些实例,希望能够对你有帮助!!

(一)平均年限法

平均年限法又称直线法,是指按固定资产使用年限平均计算折旧的一种方法。

按照这种方法计算提取的折旧额,在各个使用年份或月份都是相等的,折旧的积累额呈直线上升趋势。

计算公式如下:

固定资产年折旧额=[固定资产原价-(预计残值收入-预计清理费用)]

÷固定资产预计使用年限

固定资产月折旧额=固定资产年折旧额/12

[例10]甲企业某项固定资产原价为50000元,预计使用年限为10年,预计残值收入为3000元,预计清理费用为1000元,则:

固定资产年折旧额=[50000-(3000-1000)]/10=4800元/年

固定资产月折旧额=(4800÷12)=400元/月

在实际工作中,为了反映固定资产在一定时间内的损耗程度和便于计算折旧,企业每月应计提的折旧额一般是根据固定资产的原价乘以月折旧率计算确定的。

固定资产折旧率是指一定时期内固定资产折旧额与固定资产原价之比。

其计算公式表述如下:

固定资产年折旧率=[(固定资产原价-预计净残值)÷固定资产原价]

÷固定资产预计使用年限

=(1-预计净残值率)÷固定资产预计使用年限

固定资产月折旧率=固定资产年折旧率÷12

固定资产月折旧额=固定资产原价×固定资产月折旧率

依例10,固定资产月折旧额的计算如下:

固定资产年折旧率=[50000-(3000-1000)] ÷(10×50000)=9.6%

固定资产月折旧率=9.6%÷12=0.8%

固定资产月折旧额=50000元×0.8%=400元

上述计算的折旧率是按个别固定资产单独计算的,称为个别折旧率,即某项固定资产在一定期间的折旧额与该项固定资产原价的比率。

此外,还有固定资产分类折旧率和综合折旧率。

固定资产的分类折旧率是指固定资产分类折旧额与该类固定资产原价的比例。

采用这种方法,应先把性质、结构和使用年限接近的固定资产归纳为一类,再按类别计算平均折旧率。

固定资产分类折旧率的计算公式如下:

某类固定资产年折旧率=该类固定资产年折旧额÷该类固定资产原价

固定资产的综合折旧率是指某一期间企业全部固定资产折旧额与全部固定资产原价的比例。

固定资产综合折旧率的计算公式如下:

固定资产年综合折旧率=∑(各项固定资产年折旧额)÷∑各项固定资产原价

(二)工作量法

工作量法是根据实际工作量计提折旧额的一种方法。

其基本计算公式为:

每一工作量折旧额=[固定资产原价×(1-净残值率)] ÷预计总工作量

某项固定资产月折旧额=该项固定资产当月的工作量×每一工作量折旧额

[例11]某公司有货运卡车一辆,原价为150000元,预计净残值率为5%,预计总行驶里程为300000公里,当月行驶里程为5000公里,则该项固定资产的月折旧额计算如下:

单程里程折旧额=150000×(1-5%)÷300000=0.475元/公里

本月折旧额=5000元×0.475=2375元

工作量法也是直线法的一种,只不过是按照固定资产所完成的工作量来计算每期的折旧额。

(三)双倍余额递减法

双倍余额递减法是按双倍直线折旧率来计算固定资产折旧的方法。

它是在不考虑固定资产净残值的情况下,根据每期期初固定资产账面余额和双倍的直线法折旧率来计算固定资产折旧的一种方法。

其计算公式如下:

年折旧率=(2÷预计使用年限)×100%

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值×月折旧率

由于双倍余额递减法不考虑固定资产的残值收入,因此在使用这种方法时,必须注意:不能使固定资产的账面折余价值降低到它的预计残值收入以下。

按照现行制度的规定,实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限到期以前两年内,将固定资产净值平均摊销。

[例12]某电子生产企业进口一条生产线,安装完毕后固定资产原价为300000元,预计净残值为8000元,预计使用年限5年。

该生产线按双倍余额递减法计算的各年折旧额如下:

双倍直线折旧率=(2÷5)×100%=40%

第一年应提折旧=300000元×40%=120000元

第二年应提折旧=300000-120000×40%=72000元

第三年应提折旧=300000-120000-72000×40%=43200元

第四年固定资产账面价值=300000-120000-72000-43200=64800元

第四、五年应提折旧=(64800-8000)÷=28400元

每年各月折旧额根据年折旧额除以12来计算。

(四)年数总和法

年数总和法又称合计年限法,是将固定资产的原价减去净残值后的净额乘以一个逐年递减的分数来计算每年的折旧额。

这个分数的分子代表固定资产尚可使用的年数,分母代表使用年数的逐年数字总和。

计算公式如下:

年折旧率=尚可使用年数/预计使用年限的年数总和

或者:年折旧率=(预计使用年限-已使用年限)

÷[预计使用年限×(预计使用年限+1)÷2]

月折旧率=年折旧率÷12

月折旧额=(固定资产原价-预计净残值)×月折旧率

以上几种固定资产的折旧方法中,双倍余额递减法和年数总和法属于加速折旧法。

采用加速折旧法后,在固定资产使用的早期多提折旧,后期少提折旧,其递减的速度逐年加快。