银行管理学习题集

银行资格银行管理习题库+答案

银行资格银行管理习题库+答案一、单选题(共70题,每题1分,共70分)1、商业银行市场营销是商业银行以()为导向,实现经营管理目标的过程。

A、风险B、市场C、资本D、信息正确答案:B2、国际金融危机充分暴露出银业监管标准、政策和方式的不足,为应对新形势,巴塞尔委员发布了第三版《有效银行监管核心原则》(简称《核心原则》),下列关于《核心原则》的说法中,正确的是A、将部分原则归类为监管权力、责任和职能B、将部分原则进行新增C、将原《核心原则》和《核心原则评估办法》整合D、使《核心原则》的监管依据更为明确正确答案:C3、。

()是商业银行的一项基础性、系统性、全局性的工作A、合规部门管理B、负债管理C、全面风险管理D、资产管理正确答案:C4、商业银行应当对交易账户头寸按市值()至少重估一次价值。

A、每月B、每日C、每周D、每年正确答案:B5、更新改造投资的综合范围为总投资()万元以上的更新改造项日。

A、10B、25C、50D、20正确答案:C6、资金交易员应当向高级管理层如实汇报金融衍生产品中的或有资产、隐含风险和()等交易细节。

A、风险评估报告B、越权交易C、或有负债D、对冲策略正确答案:D7、我国第一家金融租赁公司成立于()年A、1980B、1984C、1986D、1978正确答案:C8、根据中国银监会规定,境内商业银行开办信用卡发卡业务的条件之一是,具备开办收单业务的良好业务基础,最近()年企业贷款业务规模和业务结构稳定A、3B、2C、1D、5正确答案:A9、对于在发行人营业网点、电子银行发行的大额存单,上海清算所应当对每期大额存单的()进行总量登记A、日终余额B、半年终余额C、年终余额D、月终余额正确答案:A10、美国《多德一弗兰克华尔街改革与消费者保护法案》中提到“扩大联邦存款保险公司(FDlC)的监管权”。

下列属于该内容的是A、联邦存款保险公司对州一级资产规模小于500亿美元的银行控股公司、储货机构等执行监管权B、联邦存款保险公司对县一級资产规模小于500亿美元的银行控股公司、储货机构等执行监管权C、联邦存款保险公司对州一级资产规模小于1000亿美元的银行拉股公司,储贷机构等执行监管权D、联邦委员会对州一级资产规模小于500亿美元的银行控股公司、储货机构等执行监管权正确答案:A11、金融市场最主要、最基本的功能是A、经济调节B、风险分散及管理C、优化资源配置D、融通货币资金正确答案:D12、还款期是指从借款合同规定的()起至全部本息清偿日止的期间A、合同签署日B、第一次还款日C、第一次还款日的前一日D、合同成立日正确答案:B13、下列关于金融犯罪的说法中,错误的是A、金融犯罪是一种图利犯罪B、金融犯罪客观方面表现为违反金融管理法规C、金融犯罪的主体不会是单位D、金融犯罪侵犯的客体是金融管理秩序正确答案:C14、从2005年9月21日起,我国对活期存款实行按季度结息,每季度末月的()日为结息日,次日付息。

2024年初级银行从业资格之初级银行管理练习题(一)及答案

2024年初级银行从业资格之初级银行管理练习题(一)及答案单选题(共45题)1、根据《储蓄管理条例》的规定,定期储蓄存款在存期内遇有利率调整,按存单()计息。

A.开户日挂牌公告的相应的活期储蓄存款利率B.开户日挂牌公告的相应的定期储蓄存款利率C.调整日挂牌公告的相应的活期储蓄存款利率D.调整日挂牌公告的相应的定期储蓄存款利率【答案】 B2、()包括产业发展重点的优先次序选择和保证实行该次序等政策措施。

A.产业组织政策B.产业结构政策C.产业技术政策D.产业布局政策【答案】 B3、企业集团财务公司拆入资金的最长期限是( ),拆入资金余额不得超过实收资本的( )。

A.7天:100%B.30天;100%C.7天:20%D.30天;20%【答案】 A4、(2017年真题)根据《中华人民共和国消费者权益保护法》和《银行业消费者权益保护工作指引》,下列关于银行业消费者权益的说法中,错误的是()。

A.银行业金融机构不得篡改、违法使用银行业消费者个人金融信息,不得在未经银行业消费者授权或同意的情况下向第三方提供个人金融信息B.银行业金融机构应当尊重银行业消费者的知情权,除非其明确表示拒绝的,应当及时向其发送与银行服务相关的消费信息和其他商业性信息C.银行业金融机构收集、使用消费者个人信息,应当遵循合法、正当、必要的原则,明示收集、使用信息的目的、方式和范围,并经消费者同意D.银行业金融机构收集、使用消费者个人信息,应当公开其收集、使用规则,不得违反法律、法规的规定和双方的约定收集、使用信息【答案】 B5、(2020年真题)根据《银行业消费者权益保护工作指引》,银行业金融机构应当建立消费者投诉处理的()准确记录投诉受理、投诉处理、过程跟踪、结果回复及满意度回访各环节的处理结果,保证消费者投诉处理全过程的完整记录。

A.提示管理机制B.闭环管理机制C.开环控制机制D.反馈控制机制【答案】 B6、呆账核销能使账面反映的资产和收入更加真实,但对于核销后的呆账,金融企业要继续尽职追偿,尽最大可能实现()。

商业银行经营管理习题集

商业银行经营管理习题集《商业银行经营管理》习题集一.判断题1.商业银行经营原则具备有机联系,盈利性就是目的,安全性就是基础,流动性就是条件。

(√)2.为了降低成本增加利润,商业银行的资本越少越好。

(×)3.商业银行管理的最终目标是追求利润最大化。

(√)4.崭新协议对银行信用风险提供更多了两种方法:标准法和内部模型法。

(√)5.贷款对象的信用等级越高,银行贷款的风险亦就越高。

(×)6.资本充足率充分反映了商业银行抵挡风险的能力。

(√)7.存款是商业银行的主要资金来源,因此商业银行的存款越多越好。

(×)8.银行现金资产越多,其流动性越强,因此银行应保留较多的现金资产。

(×)9.支付结算和代理等传统的中间业务收益较低,发展潜力不大。

(×)10.借记卡是先存款后消费,贷记卡是先消费后还款。

(√)11.商业银行必须在确保资金安全和正常流动的前提下,崇尚利润的最大化。

(√)12.商业银行区别于通常企业的一个关键标志就是它的高负债。

(√)13.商业银行的信用缔造就是无限制的。

(×)14.存款是商业银行的主要资金来源,因此商业银行的存款越多越好。

(×)15.银行存款是商业银行唯一的资金来源。

(×)16.全能型银行既经营传统商业银行业务,又经营投资银行业务。

(√)17.存款就是银行盈利前提,所以存款多多益善。

(×)18.中间业务与同业业务的属性和范围相同。

(×)19.在规定范围内,持信用卡可透支,实质上是发卡银行向客户提供的消费信贷。

(√20.商业银行的流动性需求来自于存款客户的体现需求。

(×)21.商业银行的资产就是指商业银行自身具有的或者能够永久支配采用的资金。

(×)22.《巴塞尔协议》建议商业银行最高核心资本充裕限额为风险资产的8%。

(×)23.信用分析就是展开贷款决策的前提和基础。

银行管理学(含答案)

对外经济贸易大学远程教育学院2008--2009学年第一学期《银行管理学》期末考试大纲本复习大纲适用于本学期的期末考试,所列题目为期末试卷试题的出题范围。

本次期末考试题型分为三种:单项选择题;多项选择题;判断正误题。

本次期末考试三种题型所占分数比例为:单项选择题占40%;多项选择题占30%;判断正误题占30%。

期末复习思考题(请和本学期公布的大纲核对,红色答案来自答疑系统,供参考)(一)单项选择题1、以下哪项性质使商业银行区别于一般工商企业:(B)A、公司性B、金融性C、商业性D、投资性2、传统上一般将商业银行的功能概括为信用中介、支付中介、信用创造和金融服务四项。

在这四项功能中,商业银行最基本的功能是(A)A、信用中介B、支付中介C、信用创造D、金融服务3、信用创造功能又称货币创造功能,是在商业银行在信用中介功能和支付中介功能基础上产生的。

以下哪一项不属于商业银行信用创造制约条件:(C)A、现金准备率B、中央银行存款准备金率C、中央银行贴现率D、贷款付现率4、商业银行经营目标是(C )A、存款最大化B、贷款最大化C、股东价值最大化D、风险最小化5、下列关于商业银行盈利性、流动性、安全性的关系的说法不正确的是(B)A、商业银行只有保持必要的流动性和安全性,才能从根本上保证盈利原则的顺利实现。

B、盈利性与流动性、盈利性与安全性之间是对立的,但流动性和安全性之间总是一致的。

C、盈利性是安全性和流动性的最终目标和重要保证。

D、在商业银行经营管理的过程中,盈利性、流动性、安全性之间既有矛盾的一面,也有一致的一面。

6、商业银行财务报表,是商业银行依据会计准则编制的反映商业银行某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

以下关于商业银行财务报表说法正确的是( C )A、资产负债表反映的是银行在一定会计期间的财务状况。

B、利润表反映的是银行在某一特定日期的经营成果。

C、现金流量表反映的是一定期间内银行现金(及其等价物)的流入和流出情况。

最新银行管理题库附答案

银行从业考试题库完整版答案一、单项选择题1.根据金融犯罪客体的不同,以下不属于此分类的是( )A.危害货币管理制度的犯罪B.危害金融机构管理制度的犯罪C.危害金融工具管理制度的犯罪D.危害金融业务管理制度的犯罪2.贷款诈骗罪区别于骗取贷款罪的主要特征在于( )。

A.银行是否收到损失B.主体是否包括银行内部人员C.是否使用了虚假的证明文件D.是否具有非法占有的目的3.不属于国家发布的金融管理方面的法律、法规的是( )A.《商业银行法》B.《证券法》C.《票据法》D.《股票法》4.从实施主体看,挪用公款犯罪属于( )。

A.利用便利型金融犯罪B.针对银行的金融犯罪C.银行人员职务犯罪D.危害金融机构犯罪5.金融犯罪的对象包括金融工具,其中不属于金融工具的选项是( )A.货币B.有价证券C.信用卡D.受金融诈骗的单位6.金融犯罪的主观方面是( )A.过失B.故意C.罪过D.犯罪目的7.贪污罪的犯罪主体是( )。

A.自然人B.单位C.国家工作人员D.政府官员8.金融工作人员购买假币行为,可能构成的罪名是( )。

A. 购买假币罪B.金融工作人员购买假币罪C.非法持有假币罪D.违反货币管理规定罪9.金融犯罪侵犯的客体是( )。

A.金融流通工具B.金融管理秩序C.金融工具D.金融管理法规10.某商业银行运用其托管的证券投资基金进行证券投资发生重大亏损。

这一做法(A.属于背信运用受托财产罪B.属于挪用资金罪C.属于正常经营活动亏损D.违反《银行业从业人员职业操守》的规定,但没有触犯《刑法》11.下列不属于以犯罪的行为方式为标准划分的金融犯罪是( )。

A.诈骗型金融犯罪)。

B.伪造型金融犯罪C.逃避型金融犯罪D.利用便利型金融犯罪12.下列关于犯罪主体的叙述中,错误的是( )。

A.金融犯罪的主体是自然人,也可以是单位B.违法向关系人发放贷款罪是特殊主体C.单位和自然人主体都可以分为一般主体和特殊主体D.银行属于一般主体13.下列关于“吸收客户资金不入账罪”中的“重大损失”说法中,错误的是(A.数额巨大的账外资金到期兑现利息B.使银行丧失数额巨大的合法收益C.导致客户资金挤兑,引发金融风潮。

银行管理练习试卷3(题后含答案及解析)

银行管理练习试卷3(题后含答案及解析)题型有:1. 单选题 2. 多选题单选题本大题共90小题,每小题0.5分,共45分。

以下各小题所给出的四个选项中,只有一项最符合题目要求。

1.利率变化直接带来的风险是( )。

A.市场风险B.信用风险C.流动性风险D.操作风险正确答案:A 涉及知识点:银行管理2.银行资产负债表上的所有者权益指的是( )。

A.会计资本B.监管资本C.经济资本D.核心资本正确答案:A 涉及知识点:银行管理3.下列关于信用风险的说法中,正确的是( )。

A.信用风险只有当违约实际发生时才会产生B.对商业银行来说,贷款是唯一的信用风险来源C.信用风险是银行面临的最复杂和最重要的风险D.交易对手信用评级的下降不属于信用风险正确答案:C 涉及知识点:银行管理4.大量存款人的挤兑行为可能会导致商业银行面临( )危机。

A.流动性B.操作C.法律D.战略正确答案:A 涉及知识点:银行管理5.巴林银行事件促使银行风险管理朝( )方向发展。

A.信贷风险管理B.全面风险管理C.市场风险管理D.流动风险管理正确答案:B 涉及知识点:银行管理6.银行资本的作用不包括( )。

A.满足银行正常经营对长期资金的需要B.吸收损失C.促使银行更多地开展高风险业务D.为银行管理尤其是风险管理提供最根本的驱动力正确答案:C 涉及知识点:银行管理7.( )是指商业银行因没有遵循法律、规则和准则可能遭受法律制裁、监管处罚、重大财务损失和声誉损失的风险。

A.信用风险B.操作风险C.声誉风险D.合规风险正确答案:D 涉及知识点:银行管理8.下列不属于商业银行核心资本的是( )。

A.少数股权B.一般准备C.实收资本D.资本公积正确答案:B 涉及知识点:银行管理9.下列不属于商业银行资本的是( )。

A.盈余公积B.资本公积C.贷款资金D.未分配利润正确答案:C 涉及知识点:银行管理10.资金业务的最主要风险是( )。

A.操作风险B.流动性风险C.市场风险D.信用风险正确答案:C 涉及知识点:银行管理11.巴塞尔委员会通过《巴塞尔资本协议》是在( )年。

商业银行经营管理每章习题及答案

第一章商业银行概述单选:1.早期银行业产生于哪个国家? AA.英国B.美国C.意大利D.德国2.1694年英国政府为了同高利贷作斗争,以维护新生的资产阶级发展工业和商业的需要,决定成立一家股份制银行是什么? AA.英格兰银行B.曼彻斯特银行C.汇丰银行D.利物浦银行3.1897年在上海成立了什么银行,标志着中国现代银行的产生 CA.交通银行B.浙江兴业C.中国通商银行D.北洋银行4.英国式的商业银行传统提供资金融通方式主要有哪些? AA.短期为主B.长期为主C.债券D.股票5.现代商业银行的发展方向是什么? AA.金融百货公司B.贷款为主C.吸收存款为主D.表外业务为主6.商业银行是以什么为经营对象的信用中介机构? BA.实物商品B.货币C.股票D.利率7.商业银行的哪项资产被称为第一级准备? DA.贷款资产B.证券资产C.股票资产D.速动资产8.商业银行的性质主要归纳为以追求什么为目标? BA.追求最大贷款额B.追求最大利润C.追求最大资产D.追求最大存款9.政府对银行业的监管要以谨慎监管为原则,即著名的“(原则)”,其中“C"是指什么? A A.资本B.资产C.管理D.收益10.政府对银行业的监管要以谨慎监管为原则,即著名的“(原则)”,其中“L"是指什么?BA.资本B.清偿能力C.管理D.收益11.政府对银行业的监管要以谨慎监管为原则,即著名的“(原则)”,其中“M"是指什么?CA.资本B.清偿能力C.管理D.收益12.政府对银行业的监管要以谨慎监管为原则,即著名的“(原则)”,其中“S"是指什么?BA.资本B.银行对市场风险的敏感程度C.管理D.收益13.我国的中央银行是哪家银行? BA.工商银行B.中国人民银行C.建设银行D.招商银行14.银行对挤兑具有天然的敏感性,挤兑会造成银行的困难主要为哪种? AA.流动性B.盈利性C.准备金率D.贷款总额15.以下什么不是商业银行股东大会的权限? DA.选举和更换董事、监事并决定有关的报酬事项B.审议批准银行各项经营管理方针和对重大议案进行表决C.修改公司章程D.审核银行业的监管制度16.最常见的导致银行破产的直接原因是什么? BA.丧失营利性B.丧失流动性C.贷款总额下降D.准备金比率提高17.存款保险制度保护的存款者类型为什么? AA.小额存款人B.大额存款人C.中额存款人D.公司存款人18.从存款保险制度问世以来,理论界和实务界不断努力试图采取恰当的监管措施来消除其逆向激励,其适当的措施是什么? BA.准备金制度B.资本充足性管制C.利率管制D.分业经营管制19.下列说法不正确的是(): BA.银行的普通股股东拥有表决权。

商业银行管理学习题

商业银行管理学习题第一章一、判断题1.《金融服务现代化法案》的核心内容之一就是废除《格拉斯-斯蒂格尔法》。

2. 政府放松金融管制与加强金融监管是相互矛盾的。

3. 商业银行管理的最终目标是追求利润最大化。

4. 在金融市场上,商业银行等金融中介起着类似于中介经纪人的角色。

5. 商业银行具有明显的企业性质,所以常用于企业管理的最优化原理如边际分享原理、投入要素最优组合原理、规模经济原理也适用于商业银行。

6. 金融市场的交易成本和信息不对称决定了商业银行在金融市场中的主体地位。

7. 企业价值最大化是商业银行管理的基本目标。

8. 商业银行管理学研究的主要对象是围绕稀缺资源信用资金的优化配置所展开的各种业务及相关的组织管理问题。

9. 商业银行资金的安全性指的是银行投入的信用资金在不受损失的情况下能如期收回。

二、简答题1、试述商业银行的性质与功能。

2、如何理解商业银行管理的目标?3、现代商业银行经营的特点有哪些?4、商业银行管理学的研究对象和内容是什么?5、如何看待“三性”平衡之间的关系?三、论述题1、论述商业银行的三性目标是什么,如何处理三者之间的关系。

2、试结合我国实际论述商业银行在金融体系中的作用。

第二章一、判断题1、新协议规定,商业银行的核心资本充足率仍为4%。

2、巴塞尔协议规定,银行附属资本的合计金额不得超过其核心资本的50%。

3、新协议对银行信用风险提供了两种方法:标准法和内部模型法。

4、资本充足率反映了商业银行抵御风险的能力。

5、我国国有商业银行目前只能通过财政增资的方式增加资本金。

6、商业银行计算信用风险加权资产的标准法中的风险权重由监管机关规定。

二、简答题1、试述商业银行资本金的功能。

2、试述商业银行资本金的构成。

3、试述1988年巴塞尔协议的基本内容。

4、试述巴塞尔协议的发展过程。

5、试述商业银行提高资本充足率的途径。

三、论述题1、试论述现阶段我国商业银行提高资本金的策略。

第三章一、单项选择1、商业银行存款管理的目标不包括()A、保持存款的稳定性B、降低存款的成本率C、降低存款的流动性D、提高存款的增长率2、存款按存款资金性质及计息范围划分为财政性存款和()A、个人存款B、定期存款C、一般性存款D、单位存款3、使商业银行负债成本最低的存款为()A、同业存款B、有奖存款C、定期存款D、活期存款4.商业银行的被动负债是()A.发行债券B.吸收存款C.同业拆借D.再贷款5、下列借入负债中被采用“隔日放款”或今日货币形式的为()A、同业拆借B、回购协议C、间接借款D、再贴现6.商业银行可长期利用的存款,称为()。

商业银行经营管理学习题集

商业银行经营管理学习题集第一章商业银行概述一、单选题1、1694年,()的成立标志着现代商业银行制度的建立。

a、威尼斯银行B、阿姆斯特丹银行C、汉堡银行D、英格兰银行2、1897年在上海成立的()标志着中国现代银行的产生。

a、交通银行B、浙江兴业银行C、中国商业银行D、北洋银行3、商业银行把资金从盈余者手中转移到短缺者手中,使闲置资金得到充分的运用,这种职能被称为商业银行的()职能。

a、信用中介B、支付中介C、信用创建D、金融服务4、()是商业银行最基本也最能反映其经营活动特征的职能。

a、信用中介B、支付中介C、清算中介D、调节经济的功能5、商业银行利用活期存款账户,为客户办理货币结算、转账、兑换、转移存款等业务,这种功能被称为()功能。

A信用中介B支付中介C信用创造D金融服务6、商业银行利用吸收的活期存款,通过转账的方式发放贷款,从而衍生出更多存款,扩大社会货币供给量。

这种功能被称为()功能。

A信用中介B支付中介C信用创建D金融服务7。

以下语句不正确()。

a、银行的普通股股东拥有表决权b、银行的优先股股东拥有表决权c、股东大会有权选举董事和监事d、股东大会可以决定本行的经营方针和投资计划。

8.商业银行业务活动的最终目标是()。

a、安全性目标b、流动性目标c、盈利性目标d、合法性目标9、属于商业银行一级准备的是()。

a、短期证券B、短期票据C、库存现金D、存款10、商业银行为()。

a、事业单位b、特殊企业c、国家机关d、商业机构二、多项选择题1、商业银行的职能有()。

a、信用中介职能b、支付中介职能c、信用创造职能d、金融服务职能2、现代商业银行产生途径有()。

a、早期银行转型B.股份制C.货币兑换D.货币操作3。

商业银行的经营原则是()。

a、政策性b、安全性c、流动性d、盈利性4.商业银行面临的主要风险是()。

a、信用风险b、利率风险c、汇率风险d、经营风险三、纠正错误1、商业银行必须在保证资金安全和正常流动的前提下,追求利润的最大化。

商业银行管理学习题15

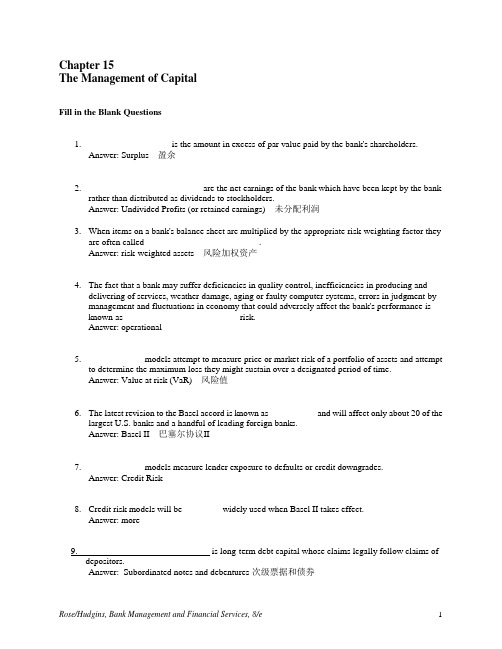

Chapter 15The Management of CapitalFill in the Blank Questions1. __________________ is the amount in excess of par value paid by the bank's shareholders.Answer: Surplus 盈余2. _________________________ are the net earnings of the bank which have been kept by the bankrather than distributed as dividends to stockholders.Answer: Undivided Profits (or retained earnings) 未分配利润3. When items on a bank's balance sheet are multiplied by the appropriate risk-weighting factor theyare often called _________________________.Answer: risk-weighted assets 风险加权资产4. The fact that a bank may suffer deficiencies in quality control, inefficiencies in producing anddelivering of services, weather damage, aging or faulty computer systems, errors in judgment by management and fluctuations in economy that could adversely affect the bank's performance isknown as _________________________ risk.Answer: operational5. ____________ models attempt to measure price or market risk of a portfolio of assets and attemptto determine the maximum loss they might sustain over a designated period of time.Answer: Value at risk (VaR) 风险值6. The latest revision to the Basel accord is known as __________ and will affect only about 20 of thelargest U.S. banks and a handful of leading foreign banks.Answer: Basel II 巴塞尔协议II7. ____________ models measure lender exposure to defaults or credit downgrades.Answer: Credit Risk8. Credit risk models will be ________ widely used when Basel II takes effect.Answer: more9. is long-term debt capital whose claims legally follow claims ofdepositors.Answer: Subordinated notes and debentures 次级票据和债券10. for banks include mortgage servicing rights and purchasedcredit card relationships and can be counted as part of bank capital.Answer: Identifiable intangible assets 可辨认无形资产True/False QuestionsT F 1. Core capital includes the surplus account for stock.Answer: TrueT F 2. Under the international capital (Basel) agreement Tier 2 capital二级资本 must be raised toa minimum of 4 percent of risk-weighted assets. 加权风险资产Answer: FalseT F 3. The Basel Agreement on capital as drafted in the 1980s failed to deal with market risk.Answer: TrueT F 4. Equity notes are considered to be part of Tier 1 capital.Answer: FalseT F 5. Credit risk models will probably not be needed when Basel II takes effect.Answer: FalseT F 6. Basel II will require each bank to determine its own capital requirements based on its own calculated risk exposure.Answer: TrueT F 7. Regulatory capital focus on the market value of equity. 监管资本注重于股本的市场价值Answer: FalseMultiple Choice Questions1.Measured by dollar volume the largest category of capital at U.S. banks is: 美国银行数量最多的资本是A) Par value of common stockB) Subordinated notes and debenturesC) SurplusD) Undivided profits and capital reservesE) None of the above.Answer: C2.The fundamental purposes of regulating bank capital cited in the textbook include which of thefollowing?A) To limit the risk of bank failures.B) To preserve public confidence in banks.C) To limit losses to the federal government arising from insurance claims. 限制联邦政府存款保险的损失D) All of the above.E) A and B only.Answer: D3.The risk that a customer the bank has entered into a contract with will fail to pay or to perform,forcing the bank to find a replacement contract that may be less satisfactory is what form of risk listed below?A) Counterparty riskB) Interest-rate riskC) Operating riskD) Credit riskE) Liquidity riskAnswer: A4. A "well capitalized" bank in the United States must have a leverage ratio of at least:A) 5 percentB) 4 percentC) 6 percentD) 8 percentE) None of the aboveAnswer: B5.Which of the following would be an example of Tier 1 capital?A) Subordinated debt capital instruments with an original maturity of at least 5 yearsB) Allowance for loan and lease lossesC) Minority interest in the equity accounts of consolidated subsidiariesD) Intermediate term preferred stock 中期优先股E) All of the aboveAnswer: C6.Which of the following would be an example of Tier 2 capital?A) Subordinated debt capital instruments with an original maturity of at least 5 yearsB) Undivided profitsC) Minority interest in the equity accounts of consolidated subsidiariesD) Qualifying noncumulative preferred stockE) All of the aboveAnswer: A7.Which of the following assets fits into the 0 percent risk weight category?A) CashB) Deposits at the Federal ReserveC) Treasury BillsD) GNMA mortgage-backed securitiesE) All of the above fit into the 0 percent risk weight categoryAnswer: E8.Which of the following is in the 100 percent risk-weight category?A) CashB) General obligation municipal bondsC) Residential mortgage loansD) Credit card loansE) None of the aboveAnswer: D9.Which of the following is in the 50 percent risk-weight (moderate) category?A) CashB) General Obligation Municipal BondsC) Residential Mortgage LoansD) Credit Card LoansE) None of the aboveAnswer: C10.Which of the following is in the 20 percent risk-weight (low) category?A) CashB) General obligation municipal bondsC) Residential mortgage loansD) Credit card loansE) None of the aboveAnswer: B11.For a bank with deficient capital ratios, which of the following actions could be required byregulators to increase the capital ratios, all else constant?A)Cut the bank's dividend paymentB)Increase the bank's leverageC)Reduce the bank’s holdings of cashD)Increase the bank's growth rate by making additional commercial loans.E)Reduce the bank's holdings of Treasury securities.Answer: A12.Which of the following would be an example of operational risk?A) A bank teller manages to steal $250,000 over a period of several monthsB) An out of date computer system causes the bank to lose $750,000C) A bank is forced to sell $1,000,000 in loans at a loss in order to meet the needs of depositorsD) A $500,000 loan the bank has made has been deemed uncollectableE) None of the above are examples of operational riskAnswer: B13.Which of the following would be an example of liquidity risk?A) A bank teller manages to steal $250,000 over a period of several monthsB) An out of date computer system causes the bank to lose $750,000C) A bank is forced to sell $1,000,000 in loans at a loss in order to meet the needs of depositorsD) A $500,000 loan the bank has made has been deemed uncollectableE) None of the above are examples of liquidity riskAnswer: C14.The First National Bank of Tucson has determined that the value of their property in Tucson hastripled in the last three years. They decide that they would like to use this property to raise funds and will rent space from the new owners of the building. What way of meeting their capital needs is the bank taking?A) Issuing common stockB) Issuing preferred stockC) Issuing subordinated notes and debenturesD) Selling assets and leasing facilitiesE) Swapping stock for debt instrumentsAnswer: D15.The Second National Bank of Lincoln has decided that to raise funds it is going to issue newcommon equity through a pre-emptive rights offering so that current owners will not have that ownership diluted. What way of meeting their capital needs is the bank taking?A) Issuing common stockB) Issuing preferred stockC) Issuing subordinated notes and debenturesD) Selling assets and leasing facilitiesE) Swapping stock for debt instrumentsAnswer: A16.The Third State Bank of Denton has decided to issue stock through a trust company and borrowthe funds from the trust company. This stock pays a fixed dividend and because of the way the stock has been issued it is tax deductible. What way of meeting their capital needs in the bank taking?A) Issuing common stockB) Issuing preferred stockC) Issuing subordinated notes and debenturesD) Selling assets and leasing facilitiesE) Swapping stock for debt instrumentsAnswer: B。

商业银行管理学练习及答案

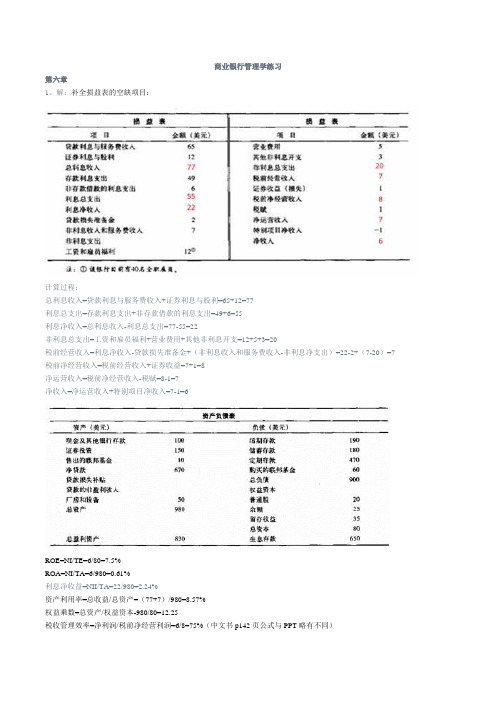

商业银行管理学练习第六章1、解:补全损益表的空缺项目:计算过程:总利息收入=贷款利息与服务费收入+证券利息与股利=65+12=77利息总支出=存款利息支出+非存款借款的利息支出=49+6=55利息净收入=总利息收入-利息总支出=77-55=22非利息总支出=工资和雇员福利+营业费用+其他非利息开支=12+5+3=20税前经营收入=利息净收入-贷款损失准备金+(非利息收入和服务费收入-非利息净支出)=22-2+(7-20)=7税前净经营收入=税前经营收入+证券收益=7+1=8净运营收入=税前净经营收入-税赋=8-1=7净收入=净运营收入+特别项目净收入=7-1=6ROE=NI/TE=6/80=7.5%ROA=NI/TA=6/980=0.61%利息净收益=NII/TA=22/980=2.24%资产利用率=总收益/总资产=(77+7)/980=8.57%权益乘数=总资产/权益资本-980/80=12.25税收管理效率=净利润/税前净经营利润=6/8=75%(中文书p142页公式与PPT略有不同)非利息净收益=-13/980=-1.33%经营净收益=净经营收益/总资产=7/980=0.71%收益率=(利息收入/生息资产)-(利息支出/付息债务)=(77/830)-(55/650))=0.82%净利润率=净利润/总收益=6/(77+7)=7.14%支出控制效率=税前净经营收入/总收益=8/84=9.52%资产管理效率=总收益/总资产=84/980=8.57%基金管理效率=总资产/权益资本=12.25运营效率比率=总营业费用/总营业收入=78/85=91.76%分析:该家银行运营效率较高,且在税收管理上有一定的成效,但是的ROA不高,在非利息净收益这块为负,所以银行需要考虑在利息收入外拓展业务经营面,且从资产负债表中看出定期存款占据的比重较大,银行应该要考虑一定的流动性安全的问题。

2、解:根据表格,可知:ROE=(2100-1400+21-16+700-900-100)/(30000-27000)=405/3000=13.5%ROA=(2100-1400+21-16+700-900-100)/30000=1.35%净利息收益率=(2100-1400)/30000=2.33%每股收益=405/5000=0.081非利息净收益率=(700-900)/30000= -0.67%净运营收益率=(2100+700-1400-900-100)/30000=1.33%(1)若都上升5%ROA=(2205-1470+21-16+735-945-100)/(30000-27000)=430/3000=14.33ROE=(2205-1470+21-16+735-945-100)/30000=430/30000=1.43%每股收益=430/5000=0.086三个指标都有所上升(2)若都下降5%ROA=(1995-1330+21-16+665-855-100)/(30000-27000)=380/3000=12.67%ROE=(1995-1330+21-16+665-855-100)/30000=1.27%每股收益=380/5000=0.076三个指标都有所下降第七章1、答:由题意可知:该银行的缺口GAP=RSA-RSL=8.7-6.25=2.45(亿美元)所以该银行的类型是资产敏感型。

《银行经营管理学》试题及答案

《银行经营管理学》试题及答案一、名词解释(5道题)1. 存款准备金率2. 资本充足率3. 资产负债管理4. 不良贷款5. 流动性风险答案:1. 存款准备金率:指银行必须按规定比例将其吸收的存款存入中央银行的存款准备金账户中,以确保银行体系的稳定和安全。

2. 资本充足率:是银行资本总额与其风险加权资产总额之比,用于衡量银行抵御风险的能力。

3. 资产负债管理:是银行对其资产和负债进行综合管理和协调,以确保其流动性、安全性和盈利性。

4. 不良贷款:指贷款到期后,借款人未能按期还本付息,或有明确迹象表明无法偿还的贷款。

5. 流动性风险:指银行在需要时无法以合理的成本迅速变现资产或获取资金,从而影响其偿付能力的风险。

二、填空题(5道题)1. 商业银行的三大主要业务包括______、______和______。

2. 贷款损失准备金是指银行为覆盖贷款损失而提取的______。

3. 存款利率与贷款利率的差异称为______。

4. 巴塞尔协议是由______提出的国际银行监管标准。

5. 信用风险是指借款人或交易对手未能履行______的风险。

答案:1. 商业银行的三大主要业务包括存款业务、贷款业务和中间业务。

2. 贷款损失准备金是指银行为覆盖贷款损失而提取的准备金。

3. 存款利率与贷款利率的差异称为利差。

4. 巴塞尔协议是由巴塞尔银行监管委员会提出的国际银行监管标准。

5. 信用风险是指借款人或交易对手未能履行合同义务的风险。

三、单项选择题(5道题)1. 以下哪一项是衡量银行盈利能力的主要指标?- A. 资本充足率- B. 净息差- C. 不良贷款率- D. 流动性比率2. 商业银行通过购买和出售政府债券进行的业务属于:- A. 存款业务- B. 贷款业务- C. 投资业务- D. 中间业务3. 银行在经营过程中,为了保持流动性,通常会持有大量的:- A. 固定资产- B. 现金及现金等价物- C. 长期债券- D. 不动产4. 哪一种贷款通常风险较高?- A. 房屋抵押贷款- B. 汽车贷款- C. 信用卡贷款- D. 学生贷款5. 银行的主要收入来源是:- A. 存款利息- B. 贷款利息- C. 服务费- D. 投资收益答案:1. B. 净息差2. C. 投资业务3. B. 现金及现金等价物4. C. 信用卡贷款5. B. 贷款利息四、多项选择题(5道题)1. 银行的流动性管理措施包括:- A. 提高存款利率- B. 增加现金储备- C. 缩短贷款期限- D. 出售流动性资产2. 以下哪些因素会影响银行的资本充足率?- A. 贷款质量- B. 利率水平- C. 风险加权资产- D. 监管要求3. 银行的风险管理包括哪些方面?- A. 信用风险管理- B. 市场风险管理- C. 操作风险管理- D. 流动性风险管理4. 商业银行的中间业务包括:- A. 支票清算- B. 信用证业务- C. 外汇买卖- D. 保管箱租赁5. 下列属于银行资产管理策略的是:- A. 分散化投资- B. 增加资本储备- C. 控制风险资产比例- D. 调整资产结构答案:1. B. 增加现金储备,C. 缩短贷款期限,D. 出售流动性资产2. A. 贷款质量,C. 风险加权资产,D. 监管要求3. A. 信用风险管理,B. 市场风险管理,C. 操作风险管理,D. 流动性风险管理4. A. 支票清算,B. 信用证业务,C. 外汇买卖,D. 保管箱租赁5. A. 分散化投资,C. 控制风险资产比例,D. 调整资产结构五、判断题(5道题)1. 存款准备金率越高,银行可用来贷款的资金越多。

银行资格银行管理习题(附参考答案)

银行资格银行管理习题(附参考答案)一、单选题(共80题,每题1分,共80分)1.财务公司的基本定位不包括A、最大程度地降低财务费用B、为成员单位提供全方位的顾问服务C、促进成员单位业务的拓展和产品的销售D、为成员单位提供全方位的投资业务正确答案:D2.()在一般情况下经常作为指导性的弹性限额。

A、国家风险限额B、部分风险限额C、集体风险限额D、区域风险限额正确答案:D3.不良贷款微观的早期预警信号不包括A、报送财务报表出现异常B、借款企业财务状况出现异常C、借款企业财务行为出现异常D、行业景气度发生变化正确答案:D4.对于在发行人营业网点、电子银行发行的大额存单,上海清算所应当对每期大额存单的()进行总量登记A、日终余额B、月终余额C、半年终余额D、年终余额正确答案:A5.深圳证券交易所规定,债券回购交易的申报单位为张,()元标准券为1张A、500B、1000C、200D、100正确答案:D6.授信工作人员对()规定的关系人申请的客户授信业务,应申请回避。

A、《中华人民共和国商业银行法》B、《商业银行授信工作尽职指引》C、《商业银行资本管理办法》D、《中华人民共和国银行业监督管法》正确答案:A7.以非营业性信托机构或个人作为受托人所从事的信托活动是指A、自益信托B、营业信托C、他益信托D、民事信托正确答案:D8.发卡银行不得将信用卡发卡营销、领用合同(协议)答约、()、交易授权、交易监测、资金结算等核心业务外包给发卡业务服务机构。

A、征信报告网上查询B、信息披露C、授信审批D、人员管理正确答案:C9.是债务人或付款人主动将款项交给银行,委托银行使用某种结算工具,支付一定金额给债权人或收款人的结算方式A、汇兑B、逆汇C、邮汇D、顺汇正确答案:D10.不良资产批量转让是指将()户/项(含)以上的债权、物权类、其他类委托资产单独或混合组成资产包,向第三方转让收回现金的行为A、5B、3C、2D、4正确答案:C11.承租人和供货人为同一人的金融租赁形式是A、直接融资租赁B、转租赁C、售后回租D、联合租赁正确答案:C12.银行最显著的特点是A、风险管理B、信用创造C、负债经营D、资产经营正确答案:C13.商业银行的生命线是A、人员管理B、风险管理C、社会声誉D、盈利能力正确答案:B14.本外币资金存放同业业务中,()须为可自由兑换货币A、本币B、外汇C、人民币D、外币正确答案:D15.货币政策由()和货币政策工具两部分构成A、基本政策目标B、财政政策目标C、利率政策目标D、货币政策目标正确答案:D16.商业银行应当建立健全本机构统一的同业业务授信管理政策,并将同业业务纳入全机构统一授信体系,由()实施授权管理A、人民银行总行自上而下B、总部自上而下C、董事会自上而下D、支行行长自下而上正确答案:B17.下列职能中,我国商业银行可以外包的是A、内部审计B、人力资源C、战略管理D、核心管理正确答案:B18.对两个或多个现有产品加以重新组合,或加以改进将几种产品组合在一起,提供给具有特殊需要的细分市场的客户一种新产品的产品开发方法是A、交叉组合法B、专业化法C、创新法D、仿效法正确答案:A19.表外业务是指商业银行从事的,按照通行的会计准则(),不影响资产负债总额的经营活动。

tb07银行管理学习题

Chapter 13The Effective Use of Capital1.Prior to the Basle Agreement, primary capital included all of the following except:a.long-term subordinated debt.mon stock.c.undivided profits.d.perpetual preferred stock.e.the allowance for loan losses.Answer: a2.Prior to the Basle Agreement, secondary capital included which of the following?a.The allowance for loan lossesb.Limited-life preferred stockc.Long-term subordinated debtd.All of the abovee. b. and c.Answer: b3.Which of the following was not part of the Basle Agreement?a.Bank's required capital was linked to its composition of assets.b.Banks are required to operate with a minimum level of equity.c.The ownership of equity by banks was prohibited.d.Capital requirements across countries were standardized.e.The minimum total capital requirements were set to 8% of risk-adjusted assets. Answer: c4.Under current capital requirements, Tier 1 Capital takes of all of the following intoaccount except:mon stockholder's equity.b.equity in subsidiaries.c.goodwill.d.mandatory convertible debt.e.non-cumulative perpetual preferred stock.Answer: d5.Tier 2 capital consists of all of the following except:a.30-year subordinated debt.b.cumulative perpetual preferred stock.c.mandatory convertible preferred stock.d.preferred stock with a maturity of 7 years.e.equity in subsidiaries.Answer: eUse the following information for questions 6 - 11.6. How much Tier 1 capital does the bank have? a. $100 b. $450 c. $700 d. $750 e. $1000 Answer: dIn this case, Tier 1 Capital = Common Stock + Surplus + Retained Earnings Tier 1 Capital = $100 + $300 + $350 = $7507. What is the amount of risk-adjusted assets for the bank? a. $7,700 b. $8,700 c. $9,700 d. $14,700 e. $15,700 Answer: bRisk WeightRisk-Adjusted Assets Cash and Treasury Securities 2,000$ 0%-$ Repurchase Agreements 1,000$ 20%200$ Municipal Bonds1,500$ 20%300$ Single Family Home Mortgages 2,700$ 50%1,350$ CMOs2,500$ 50%1,250$ Commercial Loans 1,500$ 100%1,500$ Agricultural Loans2,100$ 100%2,100$ Allowance for Loan Loss (300)$ 0%-$ Bank Buildings 2,000$ 100%2,000$ Total15,000$ 8,700$ Bank AssetsRisk WeightCash and Treasury Securities 2,000$ 0%Deposits 8,000$ Repurchase Agreements 1,000$ 20%Hot Money 6,000$ Municipal Bonds1,500$ 20%Subordinated Debt 250$ Single Family Home Mortgages 2,700$ 50%Common Stock 100$ CMOs2,500$ 50%Surplus 300$ Commercial Loans 1,500$ 100%Retained Earnings 350$ Agricultural Loans2,100$ 100%Allowance for Loan Loss (300)$ 0%Bank Buildings 2,000$ 100%Total15,000$ 15,000$ Bank AssetsBank Liabilities8.The minimum Tier 1 capital for this bank is:a.$348b.$450c.$509d.$581e.$696Answer: aMinimum Tier 1 Capital = 4% * Risk-Adjusted Assets = 4% * $8,700 = $3489.The minimum total capital for this bank is:a.$348b.$450c.$509d.$581e.$696Answer: eMinimum Total Capital = 8% * Risk-Adjusted Assets = 8% * $8,700 = $69610.The minimum leverage capital for this bank is:a.$348b.$450c.$509d.$581e.$696Answer: bMinimum Leverage Capital = 3% * (Total Assets – Goodwill) = 3% * ($15,000 - $0) = $45011.What is the total amount of the bank's regulatory capital?a.$500b.$700c.$750d.$1,000e.$1,300Answer: dIn this case, Total Regulatory Capital = Common Equity + Subordinate Debt = $750 + $250 = $1,000.12.To be considered well-capitalized, a bank's minimum Tier 1 capital, total capital, andleverage capital must be:a.4%, 8%, and 3%, respectively.b.8%, 5%, and 3%, respectively.c.10%, 10%, and 10%, respectively.d.6%, 10%, and 5%, respectively.e.3%, 4%, and 8%, respectively.Answer: d13.A bank that does not meet the minimum levels for Tier 1 capital, total capital, andleverage capital ratios is classified as:a.well-capitalized.b.adequately capitalized.c.undercapitalized.d.significantly undercapitalized.e.critically undercapitalized.Answer: e14.How does bank capital reduce bank risk?a.It provides a cushion for firms to absorb losses.b.It creates unlimited growth opportunities.c.It limits access to the financial markets.d.All of the above.e. a. and b.Answer: a15.Why do regulators prefer higher capital requirements?a.It justifies the existence of regulatory agencies.b.It better protects the deposit insurance fund.c.It enhances bank asset quality.d.It decreases bank profitability.e.It increases bank leverage.Answer: b16.Why do banks generally prefer lower capital requirements?a.To minimize the impact shareholders have on management decisions.b.To increase the influence of bank regulators.c.To increase a bank’s return on equity.d.To increase depositor protection.e.To maximize operating leverage.Answer: c17.How do capital requirements constrain bank growth?a.By discouraging investments in Treasury securities.b.By disallowing the ownership of mortgage loans.c.By decre asing a bank’s net interest margin.d.By limiting the amount of new assets that a bank can acquire through debt financing.e.By reducing a bank’s CAMELS ratings.Answer: d18. Which of the following is not a weakness of risk-based capital standards? a. They ignore interest rate risk.b. They ignore the value of deposit insurance.c. They ignore changes in the market value of assets.d. They ignore credit risk.e. They ignore the value of a bank's charter. Answer: dUse the following information for questions 20 - 22.A bank currently just meets its total capital requirements of 8%. The bank currently has a dividend payout ratio of 35%. Assets are expected to grow at 5%.19. What is the required ROA to support the growth in assets? a. 0.50% b. 0.51% c. 0.55% d. 0.57% e. 0.59% Answer: e)1(/)1(/221DR ROA TA EQ ECDR ROA TA TA --∆+-=∆ .05 = [ROA*(1-.35) + 0]/[.08 – ROA*(1-.35)] .05*[.08 – .65ROA] = .65ROA .004 + .0325ROA = .65ROA .004 = .6825ROA ROA = .0058620. If the bank expects its ROA to be .45%, what is the maximum dividend payout ratio to support the increase in assets? a. 15.3% b. 22.5% c. 37.9% d. 77.5% e. 84.7% Answer: a)1(/)1(/221DR ROA TA EQ ECDR ROA TA TA --∆+-=∆.05 = [.0045*(1-DR) + 0]/[.08 – .0045*(1-DR)] .05 = [.0045 - .0045DR]/[.08 – (.0045 - .0045DR)] .05 = [.0045 - .0045DR]/[.0755 + .0045DR] .05*[.0755 + .0045DR] = [.0045 - .0045DR] .003775 + .000225DR = .0045 - .0045DR .0045DR + .000225DR = .0045 - .003775 .004725DR = .000725DR = .000725/.004725 = .15321. If the bank expects its ROA to be .45% and the bank does not wish to change its dividend payout ratio from 35%, how much new equity capital (as a percent of total assets) must the bank issue to support the growth in assets? a. 0.009% b. 0.09% c. 0.90% d. 9.0% e. 90.0% Answer: b)1(/)1(/221DR ROA TA EQ ECDR ROA TA TA --∆+-=∆ .05 = [.0045*(1-.35) + ΔEC]/[.08 – .0045*(1-.35)] .05 = [.002925 + ΔEC].05*.077075 = .002925 + ΔEC .00385375 = .002925 + ΔEC .00385375 - .002925 = ΔEC ΔEC = .0009287522. For banks that have insufficient capital, which of the following is not a typical operating strategy to achieve capital adequacy? a. Limit asset growth b. Shrink the bankc. Increase the dollar amount of commercial loans outstandingd. Shift more bank assets into lower risk categories.e. Reprice assets to reflect greater equity support Answer: c23. Which of the following is true regarding subordinated debt? a. Subordinated debt claims come before the claims of depositors. b. Principal payments are not mandatory.c. Transaction costs on issuing new debt are lower than when issuing new equity.d. Interest payments on subordinated debt are tax-deductible. e. New subordinated debt dilutes existing shareholder equity. Answer: d24. Which of the following is not true regarding common stock? a. Common stock has no maturity.b. New issues of common stock may dilute existing shareholder equity.c. Common stock is a permanent source of funds.d. Dividends paid are not tax-deductible.e. Dividends are considered a fixed charge and must be paid. Answer: e25. Which of the following is not a historical problem with deposit insurance? a. Deposit insurance is a substitute for some functions of bank capital. b. Some banks are considered Too-Big-To-Fail.c.Historically, deposit insurance premium levels have been insufficient to cover potentialpayouts.d.Historically, deposit insurance premiums were not assessed against all of a bank’sinsured liabilities.e.All of the above are historical problems with deposit insurance.Answer: eTrue/False1. In general, bank capital ratios have increased over the last 100 years.Answer: False2. Under the current risk-based capital requirements, banks must hold capital against standbyletters of credit they have issued as guarantees.Answer: True3. A bank that holds only U.S. Treasury securities is not required to hold any capital since allthe assets are risk-less.Answer: False4. What constitutes Tier 2 capital varies substantially between countries.Answer: True5. Smaller banks rely more heavily on internally generated capital than larger banks.Answer: TrueEssay1. Discuss the rationale behind risk-based capital requirements.2. What are some of the weaknesses behind risk-based capital standards?3. Why do smaller banks often have a more difficult time raising new capital compared tolarger banks?4. What is "moral hazard" and what is its impact on deposit insurance?5. Discuss two proposals to improve deposit insurance.。

银行管理习题集

银行管理习题集一、单项选择题(每小题1分,共20分)1、从贷款发放到贷款全部偿还完为止的时间称为贷款的( c )。

A、宽限期B、偿还期C、名义期限D、实际期限2、下列贷款中属于信用贷款的是(b )。

A、农户联保贷款 B、农户小额生产费用贷款 C、保证贷款 D、票据贴现3、本金100万元,期限2年,年利率5.58%,按单利法计算的利息收入是( a )。

A、11.16 万元B、1.116万元C、111.6万元D、0.1116万元 4、审贷分离制度是指( a )。

A、前后台分离B、审批环节与营销环节分离C、审批环节和发放环节分离D、营销环节和发放环节分离 5、避免授信资金遭受损失的能力是指授信的三性原则中的( b )。

A、社会性 B、安全性 C、流动性 D、效益性6、根据《商业银行法》的规定,我国商业银行的资本充足率不得低于( a )。

A、8%B、4%C、2%D、6%7、中期流动资金贷款的期限是( d )。

A、 3个月 B 、6个月 C 、1年 D、1-3年8、下列哪项不属于助学贷款( d )。

A、国家助学贷款 B、经营型助学贷款C、再学习贷款D、创业贷款 9、信用卡的正常收益主要来自于( d )。

A、透支利息 B、滞纳金 C、超限费 D、结算手续费 10、下列可以作为保证人的是( d )。

A、国家机关B、以公益为目的的事业单位C、社会团体D、企业法人第11-20题按下列材料完成选择。

某股份公司2006年末的资产负债表如下:单位:万元资产流动资产: 货币资金应收账款净额存货待摊费用流动资产合计固定资产净值合计年初 100 135 160 30 425 800 1225 年末 95 150 170 35 450 860 1310 负债流动负债合计: 长期负债合计: 负债合计所有者权益合计合计年初 220 290 510 715 1225 年末 218 372 590 720 1310该公司2006年销售净利率为20%,总资产周转率0.7次,权益乘数1.71,净资产收益率为23.94%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行管理学习题集(第二版)姓名:学号:班级:金融工程二班第一章银行的性质、经营原则和存在的经济学一、名词解释1、金融中介机构答:是资金盈余者与资金需求者之间融通资金的媒介体。

2、商业银行答:从事货币和资金运营的特殊企业。

3、流动性答:指资产能够以一个合理的价格顺利变现的能力,它是一种所投资的时间尺度(卖出它所需多长时间)和价格尺度(与公平市场价格相比的折扣)之间的关系。

4、逆向选择答:交易前各种隐藏的信息对交易对手可能带来的风险,它发生在当事人签约之前。

5、道德风险答:交易后各种隐藏行动可能对交易对手带来的风险,它发生在当事人签约之后。

二、问答1、简述商业银行的主要功能。

答:1、资金融通的媒介和配置资源,金融中介机构通过独特的信息渠道和信用方式以及风险处理技术,将资金从盈余单位转向赤字单位,有效实现资源的社会转移和优化配置;2、创造货币,扩张信用,银行创造的信用工具,执行货币支付手段和流通手段的功能。

3、提供广泛的金融服务,如,代理支付,消费转账结算等等。

2、简述商业银行的目标答:追求自身利益最大化,或者说是追求利润最大化。

3、简述商业银行的三大经营原则及各项原则间的关系答:1、流动性原则2、安全性原则。

3、盈利性原则。

三大经营原则是相互依存,相互作用的,过分注重流动性和安全性会极大的降低银行的盈利性,过分注重盈利性又会带来极大的风险,不符合安全性原则。

必须要追求三大原则的最佳组合。

三、论述论述商业银行之所以存在与发展的原因。

答:商业银行与资本市场直接融资相比,有着它自己的相对竞争优势。

首先是处理信息问题上的竞争优势,因为在信息的处理上,金融市场因为投资者相对分散,存在信息不对称,可能出现逆向选择和好道德风险的存在,并且在交易的过程中会村在巨大的交易成本,寻觅成本,甄别成本,监督成本,执行成本。

而根据银行学理论认为,商业银行能以巨大的相对优势更有效的解决上述问题,形如,信息揭示优势,信息监督优势,信用风险的控制与管理上的优势。

其次,业务分销和支付系统上,商业银行具有效率优势,通过分支机构体系极大的提升资金流转的效率,并且不会收取高昂的服务费。

第三,商业银行具有风险转移和缓释优势。

第四,商业银行能够有效地配置资源。

第五,保护性金融管制的优势。

第二章银行业的市场结构一、名词解释1、银行规模效率答:研究银行的适度规模进而引出一国银行业一般应以何等规模的银行为主才是最有效率的讨论。

2、范围经济答:指银行是否提供了最节约投入成本的业务组合。

3、X效率答:由于银行内部管理能力和水平提高所产生的经济效益。

4、赫芬达指数答:赫芬达指数反映市场竞争的均衡状态,公式为10000乘以行业内各厂商市场份额的平方之和5、主办银行制答:银行与企业通过产权联系形成的一种机制安排。

二、问答1、简述银行范围效率及其原因答:在给定的产出水平上,如果经营多种业务银行的成本低于专业经营银行的成本,那么多种经营银行存在范围经济。

其主要原因是多种投入和业务对同一固定资产和信息资源、人力资源的分享。

2、简述银行X效率答:X效率主要是指由于银行内部管理能力和水平提高所产生的经济效益。

它可以分解为技术效率与配置效率:技术效率是指在给定投入的情况下,企业或银行获取最大产出的能力。

配置效率是指给定投入价格,企业或银行以适当比例使用各项投入以使总成本最小的能力。

3、简述“利益冲突”理论和风险隔火墙答:利益冲突概括为,当商业银行有权利可以同时经营银行业务和股票承销业务时,在追求利润最大化下,出于对自身利益的考虑,极有可能引发“利益冲突”,即银行会滥用混业的权力,从而严重损害消费者的权益。

风险防火墙即是银行业务与股票承销和交易业务分开,分别由商业银行和投资银行来承担的原则。

4、银行组织形式有哪些?近年来,银行控股公司为什么发展迅速?答:有众多独立银行和追求竞争效应的市场结构、自然构造的规模经济组织结构、规模经济和适度竞争并存的组织结构、集中与竞争并存,纵向与横向并存的市场结构。

银行控股公司有四种功能:1.内含保障作用。

2.缓解信息不对称问题。

3.降低企业困境对银行带来的成本。

4.有效和低成本的公司监督。

三、计算某一经济社会体中的一行业现有资产业务总量为30亿元,假设该行业仅有三大企业,利用行业集中度和赫芬达指数比较该行业以下两种情形下的竞争程度(单位:亿):表一情形一:行业集中度方法:大公司对行业的影响程度,0.5赫芬达指数法:10000*[(0.25)2+(0.25)2+(0.5)2]=3750情形二:行业集中度法:0.33赫芬达指数法:10000*[(0.33)2*3]=3267四、论述论述世界上主要国家银行业市场结构模式,并结合我国现有模式分析以上银行业市场结构模式对我国的可借鉴性。

答:第一种,美国模式:众多独立银行和追求竞争效应的市场结构。

第二种,英国模式:自然构造的规模经济组织结构。

第三种,德国模式:规模经济和适度竞争并存的组织结构。

第四种,日本模式:集中与竞争并存,纵向与横向并存的市场结构。

我国的市场现状适合日德模式,也就是主银行制度,通过银行对公司的代理监管可以降低监管成本,优化监管效果;纵向分散金融风险,提高投资效率,促进经济增长;以银行为核心的金融体系更适合于发展中国家。

第三章银行内部组织结构一、名词解释1、内部组织结构答:商业银行作为企业,用来协调组织内部各利益主体的机制设计和对业务如何分工、协作和执行的制度安排。

2、委托代理答:股东作为最终所有者的代表,雇佣专业管理人员,并委托管理人员代表股东的利益经营银行。

3、功能化部门结构答:根据银行业务的职能来实行部门化的组织结构设计。

4、扁平化结构答:通过破除公司自上而下的垂直高耸的结构,减少管理层次,增加管理幅度,裁减冗员来建立一种紧凑的横向组织,达到使组织变得灵活,敏捷,富有柔性、创造性的目的。

它强调系统、管理层次的简化、管理幅度的增加与分权。

5、虚拟银行业务答:组建网络银行和电子商务平台,在传统银行原有的物理分支机构的架构上增添网上银行业务系统。

二、问答1、简述商业银行公司治理结构。

答:在资产明晰的股份制银行里,所有权和经营权是相分离的,股东和管理者在公司治理结构中是一种委托-代理关系。

2、简述商业银行中的委托代理问题及不同市场结构国家的解决方式。

答:商业银行、特别在英美股权分散的大银行,高层管理人员在日常的经营中所追求的目标与股东常常是不一致的,股东希望股东财富最大化,但是高层管理者希望自己的“隐含补贴”最大化。

在银行导向型经济体制国家,主要通过大股东和机构投资者实行股权联盟从而实现对银行控制权和决策影响力的目标。

在市场导向的国家里,通过公司并购的市场机制来实现的。

3、简述商业银行组织结构的基本形式。

答:大致分为五类,(1)总分行科层制(2)功能化部门结构(3)事业部结构(4)矩阵结构(5)混合结构三、论述论述商业银行组织结构的发展趋势和面临的问题。

答:目前主要有三大趋势也有伴随三大趋势带来的问题,分别是第一,扁平化的组织结构,虽然管理幅度增加了,但是随之而来也影响了指挥的统一性,一旦超出能咯所限,组织的效率反而会下降,第二,金融国际化下的组织结构,这种情况下,银行不得不面对国际化竞争的问题,第三,虚拟银行业务的组织结构,因为科技含量高的问题,人员流动性会比较大,团队的成员的金融风险意识很难保证。

第四章银行资本管理一、名词解释1、经济资本答:银行在财务困难时可以用来吸收损失的最低所需资本。

2、资本充足率答:商业银行在市场竞争中自我约束的一项自我指标,可以用来反映银行应对风险的能力。

3、核心资本答:又称一级资本,是银行资本中最重要的部分,包括股本和公开储备。

4、附属资本答:又称二级资本,包括银行的非公开储备,重估储备,普通准备金或普通呆账准备金,混合债务资本工具,次级长期债务。

5、风险加权资产答:是指对银行的资产加以分类,根据不同类别资产的风险性质确定不同的风险系数,以这种风险系数为权重求得的资产.6、目标标准比率答:巴塞尔委员会规定,资本对风险加权资产的比率不应低于8%,核心资本比率不应低于4%,附属资本不得超过核心资本,同时对附属资本的成分也提出了限制,如普通准备金不能超过风险资产的1.25%,次级债务资本不得超过一级资本的50%。

二、问答1.简述会计资本、经济资本与监管资本的关系。

答:会计资本,又称可用资本,金额为资产负债表中资产减去负债后的余额,经济资本指银行在财务困难时期用来吸收损失的最低所需资本。

监管资本指一国金融监督当局对银行的资本要求。

2、简述商业银行资本的构成及作用。

答:主要分为三部分,1.权益资本,是指银行的股东权益;2.损失准备金与资本准备金,主要是为了应付意外事件包括弥补贷款,租赁业务,和证券投资损失。

资本准备金用于未来回购股票,支付可能的法律诉讼费用等其他意外偿付项目。

3.债务资本,用于作为资本的补充来源。

3、简述商业银行内源融资方式的优缺点。

答:好处在于,首先银行不需要在市场上筹资,因为节约了发行资本工具的成本,其次,不会影响现有股东对银行的控制权,然而,内部资本对银行资产规模扩张的支持有限,受制于银行的自身的规模。

4、简述商业银行发行债券来筹集资本金有哪些优缺点?答:优点之处在于手续方便,发行成本低,对银行股权的影响小;缺点,无论是可转债或者是次级长期债券,都只能对银行的需求起到延缓作用,并不是永久性的资金来源,如果出现问题,会带来银行的偿债压力。

5、简述《巴塞尔协议》基本内容及其改进。

答:1988年的巴塞尔协议主要包含四个部分,1.资本的组成的规定,2.风险权重的规定,3.目标标准比率的标准,4.过渡与实施安排。

新的协议采用了更为科学的风险度量方法,同时引入计量程度更高的内部评级法。

三、计算下面为某商业银行的有关数据资料企业贷款22亿元风险权数为100%,住房抵押贷款4亿元风险权数为50%企业债券2.5亿元风险权数为100%,对合作银行贷款2亿元风险权数为20%现金资产6.7亿元风险权数为0%,资本金总额为1.9亿元试分析该商业银行的资本充足率是否达到了《中华人民共和国商业银行法》的要求。

答:风险甲醛资产总额=22*100%+4*50%+2.5*100%+2*20%=26.9亿元资本与风险资产总额比率=1.9/26.9=7.06%<8%,没有达到《中华人民共和国商业银行法》的要求四、论述1、试述我国商业银行如何提高资本充足率。

答:减少风险资产1、控制、盘活不良资产——减少风险资产总额。

我国国有商业银行由于其内在机制上的原因,导致了大量不良贷款的发生,背上了沉重坏账、呆账负担。

2002年四大国有银行不良贷款率分别为:建设银行15.17%,中国银行22.49%,工商银行25.69%,农业银行则高达36.50%。