纺织行业产业链指示图

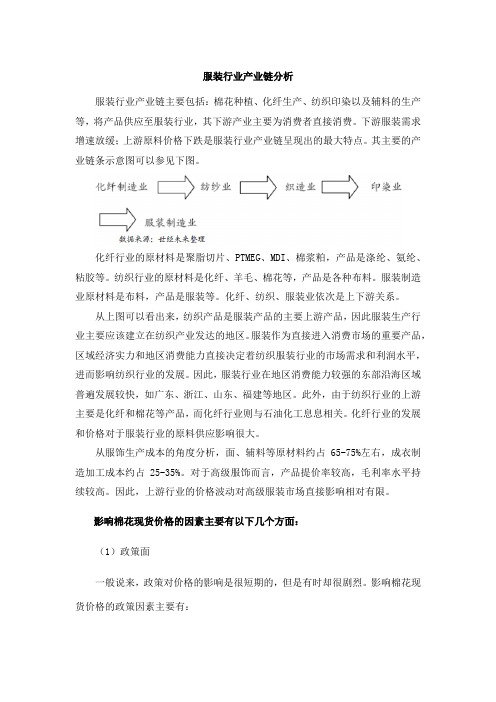

服装行业产业链

服装行业产业链分析服装行业产业链主要包括:棉花种植、化纤生产、纺织印染以及辅料的生产等,将产品供应至服装行业,其下游产业主要为消费者直接消费。

下游服装需求增速放缓;上游原料价格下跌是服装行业产业链呈现出的最大特点。

其主要的产业链条示意图可以参见下图。

化纤行业的原材料是聚脂切片、PTMEG、MDI、棉浆粕,产品是涤纶、氨纶、粘胶等。

纺织行业的原材料是化纤、羊毛、棉花等,产品是各种布料。

服装制造业原材料是布料,产品是服装等。

化纤、纺织、服装业依次是上下游关系。

从上图可以看出来,纺织产品是服装产品的主要上游产品,因此服装生产行业主要应该建立在纺织产业发达的地区。

服装作为直接进入消费市场的重要产品,区域经济实力和地区消费能力直接决定着纺织服装行业的市场需求和利润水平,进而影响纺织行业的发展。

因此,服装行业在地区消费能力较强的东部沿海区域普遍发展较快,如广东、浙江、山东、福建等地区。

此外,由于纺织行业的上游主要是化纤和棉花等产品,而化纤行业则与石油化工息息相关。

化纤行业的发展和价格对于服装行业的原料供应影响很大。

从服饰生产成本的角度分析,面、辅料等原材料约占65-75%左右,成衣制造加工成本约占25-35%。

对于高级服饰而言,产品提价率较高,毛利率水平持续较高。

因此,上游行业的价格波动对高级服装市场直接影响相对有限。

影响棉花现货价格的因素主要有以下几个方面:(1)政策面一般说来,政策对价格的影响是很短期的,但是有时却很剧烈。

影响棉花现货价格的政策因素主要有:①政府的宏观政策。

包括政治,经济政策,如农业政策,外贸政策,金融政策,证券政策等,都会对棉花期货价格产生影响。

在分析国家重大宏观经济政策对棉花期货价格影响的同时,还要分析国务院和其他职能部门出台的政策对棉花价格的影响程度。

②行业组织政策。

行业组织在市场经济中起的作用已日益明显,他们制定的产业政策有时会影响棉花的生产规模,产量,销售量以及相对价位。

③国家储备计划。

纺织服装行业产业流程图与各细分行业市场规模分析

摘要一、纺织服装行业全产业图谱二、纺织服装行业产业流程图三、纺织服装产业各环节价值分布细拆四、纺织服装产业重要核心要素五、上游纺织制造企业研究办法六、下游品牌服饰研究办法风险提示:终端需求恢复不及预期;原材料价格波动上行压力;人力成本上行;贸易壁垒关税政策等。

一、纺织服装行业全产业图谱二、纺织服装行业产业流程图三、纺织服装产业各环节价值分布细拆纺织服装产业链价值分布细拆:假设产品终端售出价格为395元,在产业链个环节的价值分配如下图:(由于各标的公司的市场定位和策略不同,具有较大差异,本测算为平均水平下的测算。

)经销商制造商品牌商395元四、纺织服装产业链重要的核心要素中上游纺织制造部分:以出口外销市场为主,其核心的关键点在于:企业的设备(自动化能力)、研发能力(技术水平)、成本和规模、订单稳定性;下游品牌零售部分:以国内内销市场为主,其核心的关键点在于:品牌、产品(设计)、渠道、供应链等。

1、纺织原料端:主要分为天然纤维和化学纤维,化学纤维的生产占比较高。

2017年世界主要纤维的生产占比棉纤维人造纤维化学纤维2、织造环节:按工艺角度分类,面料可以分为针织、梭织和非织造.•针织:纱线构成线圈,线圈串套连接成织物(经编、纬编);特点:面料松软透气,拥有良好延伸性与弹性。

•梭织:纱线沿经纬向交替错开连接成织物;特点:面料牢固挺括,不易变形。

•非织造:长短方向随机纤维经过各种纤维粘连处理工艺得到,主要方式包括纺粘法、熔喷法、水刺法、热轧法等。

特点:工艺流程短,生产速度快,生产成本较低;质地轻盈,防潮透气,强度与耐久性较低。

3、成衣加工环节:主要根据产品用途来分类服装用:女装、男装、内衣、童装等各类服装。

家纺装饰用途:窗帘、床上用品、沙发布、车内饰品等。

产业用:卫生用品、滤布等。

4、上游纺织制造企业关注指标棉纺、毛纺、丝纺行业研究方法共性较强,此类公司纱线业务中原材料成本占生产成本比例60%~70%,棉花、羊毛、丝绸等纺织原材料价格是影响公司盈利能力的重要指标,原材料价格与终端产品价格带差决定了此类公司纱线业务毛利润上限。

几大OEM客户组成

《纺织服装行业 2012 年中报业绩回 顾:男装中报增长稳健,家纺增速放 缓,出口类呈负增长》2012/9/7

力低廉,自由进口国际棉花是申洲和天虹在柬埔寨、越南建厂的重要原因。 投资思路:纺织企业具备成长+周期双重属性,长期看制造龙头具持续成长

证券分析师 王立平 A0230511040052

wanglp@

《纺织服装行业 2012 年三季报业绩 前瞻:预计三季报业绩基本符合预期, 男装增长相对稳健》2012/10/15

数量和质量。(2)纵向一体化产业链增强风险和品质控制能力:申洲工序完 整保障交货效率,盈利能力稳定;鲁泰拥有从棉花种植到纺纱织布、成衣 的完整产业链,毛利率稳定。(3)海外制造兑现多种红利:税收优惠、劳动

《纺织服装行业 2013 年一季报业绩 前瞻:看好纺织制造表现,预计一季 报服装类业绩低于预期》2013/4/9

差收窄:13 年度临时收储棉价维持在 20400 元/吨,预计短期内棉价企稳; 13/14 年度全球棉花种植面积将减少约 5%,外棉价格仍存上行空间,内外 棉价差由 12 年近 6000 元/吨降至目前 3600 元/吨。(3)纺织企业一季报

2013 年 3 月我们发出报告《纺织服装出口产业链深度研究:纺织制造业最 坏时候已过,出口有望迎来恢复性增长》,指出 13 年出口复苏,收入企稳、 毛利率好转有望带动纺织制造企业运营改善。近 2 个月来这一逻辑逐步得 到验证:(1)出口回暖态势延续:1-4 月纺服累计出口增长 16.5%,预计伴 随外围经济好转出口企稳回升仍将延续;(2)棉花种植面积下降,内外棉价

中国纺织行业信息化产业现状分析,纺织工业信息化转型进入深度融合阶段

中国纺织行业信息化产业现状分析,纺织工业信息化转型进入深度融合阶段内容概况:国内纺织信息化建设相较其他行业较早,经过数十年的发展,目前进入到两化深度融合阶段,行业信息化转型是提升企业竞争力,拉动行业增量的重要变革方式。

纺织行业信息化是以纺织工业发展为基础,据国家统计局数据,2022年我国规模以上纺织企业工业增加值同比下降1.9%,规模以上纺织企业数量达到3.6万户,较2021年3.34万家,同比增长7.78%;规模以上企业营业收入为5.26万亿元,同比增长0.9%。

2022年,纺织行业在“高成本、弱需求”的供需环境下,纺织行业销售及盈利压力持续加大。

随着纺织企业信息化投入增加,近年来中国纺织行业信息化保持逐年增长态势,数据显示,2022年中国纺织行业信息化市场规模约为236.54亿元,同比增长10.64%,其中硬件规模占比达到57%,其次为软件规模和服务规模,分别为30%、13%。

关键词:纺织工业、纺织信息化、纺织数字化一、国内纺织信息化建设较早,目前行业处于转型关键时期纺织行业主要是将初级的棉、毛、丝绸等原材料经过一定的加工手段后形成服装等日用品原料的工业行业。

纺织业的分类非常广泛,根据国民经济行业分类,纺织业属于制造业门类的第十七大类,主要包括棉纺织及印染精加工、毛纺织及染整精加工、麻纺织及染整精加工、丝绢纺织及印染精加工、化纤织造及印染精加工、针织或钩针编织物及其制品制造、家用纺织制成品制造、产业用纺织制成品制造等八个子行业。

另外,纺织行业按用途可分为产业用纺织品、服装用纺织品和家用纺织品三大类,按照产品加工方式不同,产业用纺织品可进一步分为非织造、针织、梭织、多层复合纺织等细分品类,其中非织造工艺生产产业用纺织品即为非织造布。

另外,纺织行业按用途可分为产业用纺织品、服装用纺织品和家用纺织品三大类,按照产品加工方式不同,产业用纺织品可进一步分为非织造、针织、梭织、多层复合纺织等细分品类,其中非织造工艺生产产业用纺织品即为非织造布。

三川纺织:围绕产业链打造“创新链”

三川纺织:围绕产业链打造“创新链”随着中国经济转型升级,制造业开始向着创新和高端方向转变。

在这样的背景下,三川纺织积极推进全产业链协同创新,打造“创新链”,以提升企业核心竞争力和抢占市场先机。

一、产业链协同创新三川纺织通过深入了解市场需求、深挖消费者潜在需求,积极引进优秀的设计师、营销团队,提高产品的创新性和市场占有率。

同时,以科技创新为先导,加速产业链上下游合作,推动企业快速发展。

二、打造“创新链”在产品开发、生产制造、营销销售方面,三川纺织持续提高技术水平和产品质量,通过不断创新提高生产效率和产值。

公司积极探索新的业务模式和经营模式,不断优化综合效益和研发投入,推动企业进一步提升竞争力。

三、突出品牌优势三川纺织注重品牌战略和品牌价值的升级,以加强品牌核心价值的传播为主要目标,围绕消费者需求的变化进行品牌营销。

同时,公司持续拓展海外市场,以增强国际影响力和品牌美誉度,提高市场占有率。

四、发挥产业优势作为中国纺织产业的龙头企业之一,三川纺织在纺织制造行业中拥有很高的竞争力和声誉。

公司在企业文化和资源整合方面取得了令人瞩目的成就。

通过持续加强管理和技术创新,搭建完善的产业生态和资源配置平台,实现优势互补和共同发展。

五、加强人才队伍建设三川纺织持续加强人才队伍建设,注重知识型员工的培育和团队的组织和协作。

公司推行“人才+资本思路”,建立科技创新基地、产业研究中心、劳动力资源学院等多个机构,搭建创新平台和培训机制,培养创新人才和产业精英。

总之,三川纺织未来将坚持产业链协同创新,以打造“创新链”为战略目标,积极拓展海内外市场,全面加强品牌优势和资源整合,实现可持续发展和企业价值最大化。

纺织品的产业集群与地区发展

纺织品的产业集群与地区发展纺织品作为人类生活的基本需求之一,其产业发展历史悠久,与地区经济发展息息相关。

在全球化的背景下,纺织品的产业集群现象日益显著,成为推动地区经济发展的重要力量。

本文将从产业集群的角度,探讨纺织品产业对地区发展的影响。

纺织品产业集群的形成产业集群是指在一定地区范围内,同一产业的企业以及相关服务和支持机构集中连片发展,形成规模经济和协同效应的现象。

纺织品产业集群的形成,主要受以下因素影响:1.资源禀赋:纺织品产业对原材料(如棉花、羊毛等)的需求较大,因此产业集群往往形成在原材料丰富的地区。

2.技术进步:技术的不断创新和传播,使得纺织品生产过程中的各个环节可以在同一地区内高效协作,降低生产成本。

3.市场机制:市场需求的变化,促使纺织品企业寻求集群发展,以提高竞争力和响应市场变化的能力。

4.政策引导:政府对纺织品产业的扶持和引导,如提供税收优惠、土地政策等,有助于产业集群的形成和发展。

纺织品产业集群的优势纺织品产业集群具有以下优势:1.规模经济:产业集群内的企业数量众多,可以实现规模生产,降低生产成本,提高生产效率。

2.协同创新:产业集群内的企业之间容易形成协同创新机制,共同应对市场竞争和技术变革。

3.产业链完整:纺织品产业集群往往形成完整的产业链,从原材料供应、生产加工到产品销售,各环节高效协作,提高整体竞争力。

4.人才培养:产业集群的发展,吸引大量人才涌入,为产业提供丰富的人力资源。

纺织品产业集群与地区发展的关系纺织品产业集群对地区发展具有重要的推动作用:1.经济增长:纺织品产业集群可以带动地区经济增长,提高地区产业结构水平。

2.就业机会:产业集群的发展,为当地居民提供大量的就业机会,改善民生。

3.财政收入:纺织品产业集群的发展,带动相关产业的发展,增加财政收入。

4.区域形象:纺织品产业集群的发展,有助于提高地区的知名度和影响力。

纺织品产业集群作为地区经济发展的重要推动力,对地区产业结构优化、经济增长、就业等方面具有积极意义。

图解浙江产业链

产业链作用

• 一张产业链图可全面反映某地区各产业产品的用途及市场属性、产业特征及分工体系,为考察产业 链及产业(集)群对国民经济、能源(电力)需求的影响提供直观的数量依据。

序号 作用

内容

一 确认一个行业产品的用途属性 一般情况,一种产品既可作为中间产品,也可作为最终产品。通过标注流向 及分配系数,我们可以发现一些产品大多在产业链内流转,属于中间产品, 而另一些产品则大多直接流出产业链,属于最终产品。

四 模块化分析产业(集)群走势 产业(集)群内部的部门联系紧密,在空间上表现出明显的产业集聚特征, 它们对外部因素影响表现出较为一致的兴衰态势。

五 分级定量预测经济发展水平

当外部环境发生变化时,在确定影响主体及程度后,基于产业链图中各部门 定量的流向关系,可对某一地区不同产业发展进行敏感性分析,从而预测整 体经济发展走势。

二 刻额及进出口额占总产出的比例,标记出产 品部门中的出口导向型、进口依赖型、投资驱动型。

三 动态分析产业上下游均衡发展 当外部环境发生变化时,产业链上某些部门产出或投入将会受到影响,这一 影响会以分配系数为权重沿着产业链传导至上下游部门。这些影响又会通过 其他产业链对自身产生二次影响,呈现乘数效应,直至最终达成一个动态均 衡状态。

微笑曲线概念; 微笑嘴型的一条曲线,两端朝上,在产业 链中,附加值更多体现在两端,设计和销 售,处于中间环节的制造附加值最低。

产业链图六大要素

1、 是整张产业链图的主要组成部分, 汇聚了某一地区所有生产和服务的部门 (产业)。 2、“→”为流向,之间的流向指A部门产 品价值流向下游的B部门,即A部门产品价 值为B部门所使用的部分。 3、“—分配系数→”分配系数位于流向 箭头上。 产业链图中显示分配系数大于5%的产品流 向,表示该部门产品的主要流向。 4、色块展示产品属性相近的部门(产 业)。 5、链条圈出当地的主要产业链。 6、特殊符号如★、▲等在部门中标记, 表示该部门(产业)的特殊属性。

纺织行业产业链指示图

粗细:140D 15D 20D 30D 40D 70D

氨纶包纱

品名:氨纶包丝氨纶涤包丝氨纶涤纶包覆丝氨纶锦纶包覆丝

产地:四川都江堰山东烟台山东青岛广东揭阳浙江义乌浙江宁波浙江武义浙江萧山浙江诸暨

粗细:1407D 2012D 2028D 2030D 2040D 2050D 2070D 2075D 2107D 3070D 3075D 4010D 4015D 4070D 4075D 70D

丙纶纤维

产地:广东梅州江苏太仓江苏射阳江苏常州江苏江阴江苏海安江苏苏州浙江上虞浙江宁波浙江德清浙江瑞安浙江萧山浙江诸暨

粗细:1.5D 1000D 120D 170D 250D 300D 3D 40D 45D 50D 55D 600D 60D 65D 800D 840D 900D 90D

聚酯短纤

品名:粘胶长丝聚酯短纤

孔数:24F 36F 48F其他

化学纤维

涤纶纤维

品名:彩丽丝海岛丝涤/锦复合丝涤纶DT涤纶DTY涤纶FDY涤纶POY涤纶单丝涤纶高弹丝空变丝肥瘦丝舞龙丝高强丝

产地:上海天津山东淄博山东荷泽广东佛山广东开平广东江门广东河源广东清远江苏丹阳江苏仪征江苏南通江苏启东江苏吴江江苏太仓江苏宜兴江苏常州江苏常熟江苏张家港江苏无锡江苏淮安江苏淮阴江苏盐城江苏苏州江苏连云港江苏金坛江西南昌河南新乡河南洛阳浙江上虞浙江义乌浙江嘉兴浙江宁波浙江桐乡浙江武义浙江海盐浙江绍兴浙江舟山浙江萧山浙江诸暨海南海口福建厦门福建晋江福建长乐辽宁沈阳黑龙江哈尔滨

纺织工业产业链

纺织工业产业链一、引言在现代社会,纺织工业产业链是一个非常重要的产业链之一。

它涉及从原材料生产到纺织品最终销售的整个过程,包括纺纱、织造、印染、制衣等环节。

在这个产业链中,各个环节之间相互依赖、紧密结合,共同构成了纺织工业的生产体系。

本文将就纺织工业产业链的相关内容进行全面、详细、完整和深入的探讨。

二、纺织工业产业链的组成纺织工业产业链包括以下几个主要环节:2.1 原材料生产原材料是纺织工业产业链的最基础环节,它主要包括棉花、化纤、蚕丝、羊毛等纺织材料的生产。

其中,棉花是纺织工业最主要的原材料之一,它是国内纺织品产业的重要支撑。

化纤是近年来发展起来的新型纺织材料,其生产技术和质量不断提升,对于纺织工业的发展起到了积极的推动作用。

2.2 纺纱纺纱是将棉花、化纤等原材料进行纺织加工的环节。

在这个过程中,纺织原料经过精心选择、清洁处理后,通过纺纱机进行拉伸和加工,形成纺织线或纱线。

2.3 织造织造是将纺纱获得的纺织线或纱线经过织布机进行编织,形成各种纺织品的过程。

织造环节是纺织工业产业链中最核心的环节之一,其生产质量和效率直接影响到最终纺织品的品质。

2.4 印染印染是在纺织品形成之后,对其进行染色或印花的过程。

印染环节主要包括染色剂的选择、染色工艺的设计以及印花图案的处理。

印染工艺对纺织品的颜色、花样和质量等方面均有重要影响。

2.5 制衣制衣是将纺织品按照设计要求进行裁剪、缝制、整烫等加工,最终生产成成衣的过程。

制衣环节是纺织工业产业链中的最后一个环节,它决定了纺织品最终的外观、质量和使用价值。

三、纺织工业产业链的发展现状3.1 原材料生产的现状在国内,棉花是纺织工业主要的原材料之一。

我国是世界上最大的棉花生产国之一,拥有丰富的棉花资源。

同时,我国还通过改良品种、提高种植技术等方式,不断提高棉花的产量和质量。

另外,化纤是纺织工业中另一种重要的原材料。

近年来,我国化纤产业得到了快速发展,生产技术和质量水平得到了显著提高。

纺织服装产业链

2. 原料的优势

▪ 要素分为两类: 一类是基本要素,包括自然资源、

气候、区位、非熟练或半熟练的劳动 力、债务资本,它是先天性的;

另一类是高级要素,包括现代交 通、通信系统、高级人才、研究机构 等,是后天性的。

▪ 一般来说,基本要素的先天性优势不 会维持太久,重要性会逐渐下降,必 须向高级要素过渡。基本生产要素的 不足往往成为企业开发高级要素的特 殊动力。

1 企业规模与产品结构

▪ 服装企业众多而弱小,行业集中度较低, 与国外优秀企业的实力相比差距较大。

就我国的服装业来说:

▪ 天然纺织原料资源(如棉、毛、丝、麻、 羊绒等)丰富。

▪ 我国的棉花产量居于世界首位,占世界棉 花产量的五分之一左右。

▪ 苎麻纤维产量只占我国纤维总量的1%,而 在世界上却占到99%。

▪ 我国是世界上最大的茧丝生产国,茧丝和 蚕丝产量占到世界产量的70%以上。

▪ 丰富的纤维资源,为面料行业提供了 充足的原料来源,面料加工能力处于 世界前列。

第三章 纺织服装产业链

世 界 上 较 早 的 缝 纫 机

▪ 目前,我国纺织服装行业完整的产业链包括“原 料、纺织、印染、服装”等环节。

➢ 原料主要包括天然纤维、人造纤维、化学纤维。其中, 天然纤维以棉花为主,其他包括羊毛、羊绒、各类麻 纤维、蚕丝等;人造纤维包括纤维素纤维(以粘胶纤 维为主)、动物或植物蛋白质纤维等;化学纤维基本 原料由石化工业提供,主要包括涤纶、腈纶、锦纶、 氨纶等。

二、 我国服装业的竞争优势分析

▪ 据有关报道:我国纺织、服装、皮鞋三类 产品的出口量均居世界第一位,而国际竞 争力的排名却分别位于12位、13位和30位, 由此不难看出我们的差距。

▪ 从发达国家服装工业的发展历程可以看出, 劳动力成本在竞争中越来越退居次要地位。 因此,判断我国服装业的综合竞争力必须 分析竞争优势。

纺织服装的产业链条整合情况分析

纺织服装的产业链条整合情况分析纺织产业链是指在经济技术发展中,通过整合各个产业组织之间,逐步形成的有关联的链条。

是一种资源的产业层整合,产业链是以产业分工为基本联系管理关系为基础,以各个企业为节点,以产品为纵横组织形式,逐步形成的企业内部的供需平衡关系。

产业链不仅存在于自然资源中,更存在于消费市场中。

通过特定的生产、消费、交流、配比完成产品各环节的供需平衡,实现产业链的垂直结构管理。

通过纵横关系调配,实现防止服装产业链条的有效整合。

1.纺织服装产业链现状(1)纺织服装产业正处于发展阶段随着我国纺织产业的综合发展,我国已经从传统的供需状态,逐步发展为增长性纺织服装产业发展形式。

随着我国市场经济需求的不断变化,产业规模逐步拓展,国际化竞争激烈促使我国整体纺织产业发生巨大的结构性变化。

基础产业链供需要棉花的产品质量来稳定、供货水平、供需标准的平衡来维持现状,加强服装产业的稳定发展。

全国棉花主产区的棉花异性纤维含量标准各异,新面纱产品不足以满足客户的需求。

许多纺织企业大量招募捡棉工人,工作人员的需求量巨大。

棉纱产量需求的增加,影响我国棉花价格的控制,造成棉花价值市场标准。

(2)产业链发展的结构状态当前,纺织产业存在着中间生产环节优势明显,两端设计和销售环节需要调整。

所以,加快纺织产业结构调整,构建纺织产业发展新体系,促进纺织产业可持续发展是我国纺织行业亟待解决的一个重大问题。

(3)纺织产业的附加价值纺织产业链主要由纺织、加工、印染、出口等多个环节组成。

纺织产业的高附加价值、加工集中水平直接影响我国产业的发展。

在纺织产业发展,劳动密集型产业的附加价值最低。

经过合理的分析确定,加工、印染利润价值是劳动成本价值的120%左右。

2.我国纺织创新整合发展的分析(1)加强产业链的国际化发展针对纺织产业的发展战略需求,大力推行产业链经济的综合发展,培育良好产业链整合水平。

对产品进行综合开发,确定纺织服装产品的品牌核心内容,推进产品的价值水平,加强进出口产品设计制造发展,通过国际渠道建立合理的买手渠道。

江西省纺织服装产业链现代化建设行动方案20232026年

江西省纺织服装产业链现代化建设行动方案(2023-2026年)为提升产业链供应链韧性、竞争力和安全水平,推进产业基础高级化和产业链现代化,推动全省纺织服装产业链高质量发展,特制定本行动方案。

一、总体要求(-)工作思路。

以习近平新时代中国特色社会主义思想为指导,全面贯彻党的二十大精神,聚焦"作示范、勇争先〃目标要求,以提升产业韧性、竞争力和安全水平为目标,以强链补链延链为主线,以自主创新、数字化转型、品牌建设、绿色发展为主要发力点,进一步健全工作机制、优化发展环境、完善产业生态,推动我省纺织服装产业科技、时尚、绿色高质量发展。

(二)主要目标。

1.产业规模。

到2026年,全省纺织服装产业链营业收入力争达到1600亿元,在全国同行业的排位稳中有升。

营业收入超过百亿元的链主企业达到2家,"专精特新"企业超过100家。

2.创新发展。

到2026年,省级创新平台达到8个,省级技术中心达到10家,完成国产化服装3D数字化全产业链服务平台开发及应用、新型芭麻织物抗菌柔软整理剂的开发及产业化、高品质蓬松化羽绒制品关键加工技术及产业化、超细旦仿真皮革染色色牢度提升关键技术及产业化应用等一批关键技术攻关。

3.产业集聚。

到2026年,省级纺织服装产业集群数量达到10个,规模超200亿元的产业集群达到4个,产业集群公共服务平台达到15个。

二、主攻方向和发展路径重点推进服装、棉纺、化纤、产业用纺织品4条产业链的结构调整与优化升级。

(-)服装产业链。

推广应用三维人体扫描、智能化缝制、三维虚拟试衣、在线设计、虚拟设计等一批先进技术,提升产品质量和生产效率,增强竞争力。

鼓励创新设计,将传统文化元素、本土文化元素融入设计中,提升产业设计水平。

举办江西纺织服装周、江西(赣州)纺织服装产业博览会、共青城羽绒服装周等活动,提升服装家纺品牌知名度和市场份额。

力口强产业妾,促进上游供应商、加工企业、品牌商和零售商之间的合作与交流,提高产业链的效益和附加值,实现协同发展。

纺织服装业产业结构图

医疗 与卫 生用 纺织 品

丝纺织及印 染精加工

纺织服装业

服装服饰业

纺织业

化学纤维制造业

纺织专用设备制造业

服装服饰 制造业

服装服饰 贸易业

衣着用纺 织品

装饰用纺 织品

产业用纺 织品

女 装 制 造

男 装 制 造

服装服 饰批发 服装服 饰经销 服装服 饰零售

纺 织 面 料

纺 织 辅 料

室 内 用 品

户 外 用 品

ቤተ መጻሕፍቲ ባይዱ

农 业 用 纺 织 品

工 业 用 纺 织 品

交 通 用 纺 织 品

纤 维 原 料 及 纤 维 制 造

合 成 纤 维 制 造

生 物 基 材 料 制 造

预 处 理 设 备

纺 纱 设 备

织 造 设 备

印 染 机 械

童 装 制 造

服 饰 制 造

棉纺织及印 染精加工 麻纺织及印 染精加工

毛纺织及印 染精加工

化纤织造及 印染精加工

文体 与休 闲用 纺织 品

纺织品垂直一体化与产业链优化

纺织品垂直一体化与产业链优化1. 背景纺织品行业是我国的传统优势产业之一,经过多年的发展,已经形成了较为完整的产业链然而,在当前国际市场竞争日益激烈的情况下,我国纺织品行业面临着诸多挑战为了提高产业竞争力,实现可持续发展,纺织品行业需要通过垂直一体化和产业链优化来提升整体效益本文将从纺织品垂直一体化和产业链优化的概念、动因、实施策略等方面进行详细探讨2. 纺织品垂直一体化与产业链优化的概念2.1 纺织品垂直一体化纺织品垂直一体化是指企业在纺织品产业链的不同环节开展业务,包括原材料供应、生产加工、产品设计、市场营销、物流配送等通过垂直一体化,企业可以在一定程度上控制产业链上的资源,提高产业竞争力2.2 产业链优化产业链优化是指通过对产业链上的各个环节进行整合、调整和优化,提高产业链的整体运行效率和竞争力产业链优化包括降低生产成本、提高产品质量、缩短生产周期、减少资源浪费等方面3. 纺织品垂直一体化与产业链优化的动因3.1 提高竞争力通过垂直一体化和产业链优化,企业可以在一定程度上降低生产成本、提高产品质量,从而提高市场竞争力3.2 应对市场竞争在全球化背景下,国际市场竞争日益激烈我国纺织品企业需要通过垂直一体化和产业链优化,提高产业整体竞争力,以应对国际市场的挑战3.3 满足消费者需求消费者对纺织品的需求日益多样化、个性化通过产业链优化,企业可以更快速地响应市场变化,满足消费者的需求4. 纺织品垂直一体化与产业链优化的实施策略4.1 加强产业链上下游企业的合作纺织品企业应当与产业链上下游企业建立紧密的合作关系,实现资源共享、优势互补,从而提高整体竞争力4.2 提高生产技术和设备水平企业应加大技术研发投入,引进先进的生产设备和工艺,提高生产效率和产品质量4.3 加强品牌建设企业应注重品牌建设,提高品牌知名度和美誉度,提升产品附加值4.4 拓展市场渠道企业应积极拓展国内外市场渠道,增加市场份额4.5 培养人才企业应加大人才培养力度,提高员工素质,为产业的发展提供人才保障5. 结论纺织品垂直一体化与产业链优化是我国纺织品行业实现可持续发展的重要途径通过加强产业链上下游企业的合作、提高生产技术和设备水平、加强品牌建设、拓展市场渠道和培养人才等策略,我国纺织品企业可以提高整体竞争力,实现产业链的优化和升级在未来的发展中,纺织品行业应继续深化改革,推动产业转型升级,以更好地应对国际市场的挑战纺织品产业协同发展与供应链创新1. 背景纺织品行业作为我国的传统产业之一,历史悠久,但在全球化竞争日益加剧的今天,面临着巨大的挑战与机遇为了提升我国纺织品行业的竞争力,实现产业的可持续发展,纺织品产业需要通过协同发展与供应链创新来优化整个产业生态本文将从纺织品产业协同发展的概念、供应链创新的动因、实施策略等方面进行详细探讨2. 纺织品产业协同发展2.1 概念纺织品产业协同发展是指在纺织品产业链中,通过企业间的合作与协同,实现资源整合、优势互补、共同发展的一种产业发展模式这种模式有利于提高产业链的整体竞争力,推动产业的可持续发展2.2 动因2.2.1 提高产业链竞争力通过产业协同发展,企业可以在资源、技术、市场等方面实现优势互补,降低生产成本,提高产品质量,从而提高整个产业链的竞争力2.2.2 促进产业创新产业协同发展有利于企业间的技术创新、管理创新和市场创新,推动整个产业的升级与发展2.2.3 适应市场需求变化随着消费者需求的多样化和个性化,产业协同发展可以帮助企业更快地响应市场变化,满足消费者的需求3. 供应链创新3.1 概念供应链创新是指通过改进供应链的各个环节,提高供应链的整体效率和响应速度,以满足市场需求的变化3.2 动因3.2.1 降低生产成本通过供应链创新,企业可以降低原材料采购成本、提高生产效率,从而降低生产成本3.2.2 提高响应速度供应链创新可以提高企业在市场变化时的响应速度,帮助企业更快地满足消费者的需求3.2.3 减少资源浪费供应链创新有助于减少生产、运输、存储等环节的资源浪费,提高资源利用效率4. 纺织品产业协同发展与供应链创新的实施策略4.1 推进产业链内企业合作纺织品企业应加强与产业链内其他企业的合作,共同开发市场,共享资源,实现协同发展4.2 加强供应链环节的整合企业应加强供应链环节的整合,优化原材料采购、生产、销售等环节,提高供应链效率4.3 推动产业技术创新企业应加大技术研发投入,推动产业技术创新,提高产品质量和附加值4.4 拓展市场渠道企业应积极拓展国内外市场渠道,提高市场份额,增强市场竞争力4.5 培养产业人才企业应加大人才培养力度,提高员工素质,为产业的发展提供人才保障5. 结论纺织品产业协同发展与供应链创新是提升我国纺织品行业竞争力,实现产业可持续发展的重要途径通过推进产业链内企业合作、加强供应链环节的整合、推动产业技术创新、拓展市场渠道和培养产业人才等策略,我国纺织品企业可以提高整体竞争力,实现产业链的优化和升级在未来的发展中,纺织品行业应继续深化改革,推动产业转型升级,以更好地应对国际市场的挑战应用场合1.行业发展战略规划:此文章可用于纺织品行业的企业高层或行业管理部门,用于指导行业的发展战略规划,包括如何通过产业协同和供应链创新来提升行业整体竞争力2.企业内部培训:企业可以将这份文章作为内部培训材料,帮助员工理解行业的发展趋势和企业的战略目标,提高员工的协同工作意识和供应链管理能力3.合作伙伴沟通:企业在寻求合作伙伴时,可以使用这份文章来阐述自己的发展战略和合作愿景,吸引志同道合的合作伙伴共同发展4.投资和融资活动:在吸引投资或进行融资活动时,企业可以将这份文章作为宣传材料,向潜在投资者展示企业的竞争优势和发展潜力5.政策建议和游说:企业可以将这份文章的内容作为政策建议,向政府相关部门提出,以期获得政策支持,如税收优惠、研发补贴等注意事项1.个性化调整:在应用这份文章时,企业需要根据自身实际情况进行个性化调整,确保文章内容与企业的实际情况相符合2.持续更新:随着市场环境的变化和企业的成长,文章中的策略和措施也需要不断更新,以适应新的市场需求和竞争态势3.保密性:文章中可能包含企业的战略信息和商业秘密,因此在使用和传播时需要注意保密,避免泄露给竞争对手4.跨部门协作:实施产业协同和供应链创新需要多个部门之间的紧密协作,因此在实际操作中需要注意协调各部门的行动,确保战略的有效执行5.人才培养和留用:文章中强调了人才培养的重要性,企业在实施过程中需要注意建立有效的人才培养和留用机制,确保人才供应与需求相匹配6.风险管理:在推进产业协同和供应链创新的过程中,企业可能会面临各种风险,如市场风险、技术风险、供应链风险等,需要建立完善的风险管理机制,以降低潜在的风险7.合规性:在实施供应链创新时,企业需要确保其操作符合相关法律法规的要求,避免因违规操作而带来法律风险8.持续监督和评估:实施过程中需要建立监督和评估机制,定期检查战略执行的情况和效果,根据反馈及时调整策略和措施通过上述应用场合和注意事项的总结,企业可以更好地利用这份文章来指导自身的发展战略和实施策略,同时也可以避免在实施过程中可能出现的问题,确保产业协同和供应链创新能够有效地提升企业的竞争力。

工业和信息化部、国家发展和改革委员会关于产业用纺织品行业高质量发展的指导意见

工业和信息化部、国家发展和改革委员会关于产业用纺织品行业高质量发展的指导意见文章属性•【制定机关】工业和信息化部•【公布日期】2022.04.12•【文号】工信部联消费〔2022〕44号•【施行日期】2022.04.12•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】消费品工业正文工业和信息化部国家发展和改革委员会关于产业用纺织品行业高质量发展的指导意见工信部联消费〔2022〕44号各省、自治区、直辖市及计划单列市、新疆生产建设兵团工业和信息化、发展改革主管部门:产业用纺织品用于工业、农业、基础设施、医疗卫生、环境保护等领域,是新材料产业重要组成部分,也是纺织工业高端化的重要方向。

为贯彻落实《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《“十四五”制造业高质量发展规划》有关要求,推动产业用纺织品行业高质量发展,更好服务国民经济发展和满足人民美好生活需要,现提出以下意见:一、总体要求(一)指导思想。

以习近平新时代中国特色社会主义思想为指导,全面贯彻党的十九大和十九届历次全会精神,以高质量发展为主题,供给侧结构性改革为主线,科技创新为动力,满足国民经济各领域需求为重点,统筹发展和安全,加快产业用纺织品高端化、数字化、绿色化、服务化转型升级。

(二)基本原则。

坚持创新引领。

强化科技创新对产业发展的引领作用,加强产业基础、共性技术、高端替代应用创新,加大新技术应用力度,推动业态变革、价值创造和结构升级。

坚持需求导向。

以适应医疗健康、安全防护、海洋经济、环境保护等领域需求为重点,加强产品开发设计,增强质量保障能力,提升工程化服务水平,拓展多元化市场。

坚持结构优化。

营造公平竞争发展环境,运用市场机制淘汰落后产能,加大行业高端化、数字化、绿色化转型力度,培育优质品牌和“专精特新”中小企业。

坚持合作共赢。

鼓励产业用纺织品企业与基础材料及终端应用企业加强产业链上下游衔接,完善覆盖生产与应用的标准检测评价体系,建立诚信共赢产业链供应链。

全国纺织产业集群分布

浙江省桐乡市大麻镇江苏吴江横扃镇山东省胶南市王台镇 · 中国家纺绣品名镇——江苏省海门市三星镇 · 中国家纺绣品名镇——江苏省通州市川港镇· 中国家居服装名镇——广东省汕头市潮南区峡山街道 · 中国经编名镇——浙江省绍兴县杨汛桥镇 · 中国经编名镇——浙江省海宁市马桥镇 · 中国静电植绒名镇——浙江省嘉兴市油车港镇· 中国毛衫名镇——江苏省常熟市新港镇· 中国毛衫名镇——江苏省吴江市横扇镇· 中国棉纺织毛衫名镇——江苏省张家港市塘桥镇 · 中国面料名镇——广东省南海市西樵区· 中国内衣名镇——福建省晋江市深沪镇· 中国内衣名镇——广东省南海市盐步区 · 中国内衣名镇——广东省汕头市潮南区陈店镇· 中国牛仔服装名镇---广东省增城市新塘镇· 中国牛仔服装名镇——广东省佛山市顺德区均安镇 · 中国牛仔服装名镇——广东省开平市三埠镇 · 中国牛仔服装名镇——广东省中山市大涌镇 · 中国女装名镇——广东省东莞市虎门镇· 中国丝绸名镇——江苏省吴江市盛泽镇· 中国童装名镇——广东省佛山市禅城区环市镇· 中国童装名镇——浙江省湖州市织里镇· 中国袜子名镇——浙江省诸暨市大唐镇· 中国袜子名镇——广东省佛山市南海区里水镇 · 中国袜子名镇——浙江省诸暨市大唐镇· 中国西裤名镇——福建省石狮市蚶江镇· 中国休闲服装名镇——福建省晋江市英林镇 · 中国休闲服装名镇——广东省中山市沙溪镇 · 中国休闲服装名镇——江苏省常熟市海虞镇 · 中国休闲服装名镇——江苏省常熟市沙家浜镇 浙江省杭州市萧山区衙前镇 广东省佛山南海区西樵镇 浙江省嘉兴市油车· 中国羊毛衫名镇——广东省东莞市大朗镇· 中国羊毛衫名镇——浙江省桐乡市濮院镇· 中国羽绒家纺名镇——浙江省杭州市萧山区新塘镇· 中国运动服装名镇——福建省晋江市新塘街道· 中国运动休闲服装名镇——福建省石狮市灵秀镇· 中国针织名镇——广东省佛山市张槎镇· 中国针织名镇——广东省汕头市潮南区两英镇· 中国针织名镇——浙江省桐庐县横村镇· 中国针织内衣名镇——广东省汕头市潮阳区谷饶镇· 中国织造名镇——福建省晋江市龙湖镇· 中国织造名镇——江苏省常州市武进区湖塘镇· 中国织造名镇——浙江省嘉兴市秀洲区王江泾镇。

(2021年整理)无锡重点产业链示意图

无锡重点产业链示意图编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望(无锡重点产业链示意图)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为无锡重点产业链示意图的全部内容。

附件一:重点产业链示意图(一)新一代信息技术产业附图1—1集成电路产业链图附图1-2液晶显示产业链图附图1—3物联网产业链图附图1—4云计算、大数据产业链图附图1—5软件与信息服务产业链图(二)高端装备制造业附图1—6 “两机”叶片及控制系统产业链图附图1—7 高端船舶和海工装备产业链图附图1—8 高端数控机床产业链图附图1—9 工业机器人产业链图附图1-10电工装备产业链图(三)节能环保产业附图1—11 节能环保产业链图(四)生物医药产业附图1—12 生物制药产业链图附图1—13生物技术研发产业链附图1—14 生物医学工程产业链(五)新能源和新能源机车产业附图1—15光伏产业链图附图1-16风电产业链图附图1—17新能源机车及关键零部件产业链图(六)新材料产业附图1-18特种钢金属材料产业链图附图1-19 石墨烯产业链图(七)高端纺织及服装产业附图1—20纺织服装产业链图附件二:重点产业空间布局示意图(一)新一代信息技术产业新一代信息技术产业发展重点依托江阴市、滨湖区、新吴区等地,进行产业链延伸和升级。

集成电路制造、物联网、液晶显示产业重点依托新吴区,利用其在全市电子信息的绝对优势发展。

集成电路封装测试、制造行业重点依托江阴市进行发展。

软件、云计算、大数据重点依托滨湖区、新吴区进行发展。

附图2—1 无锡市新一代信息技术产业发展布局图(二)高端装备制造业发挥现有优势,促进资源集聚发展,打造五大装备制造基地。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长度:100F 30F 38mm 40F 60F

粗细:1.2D 1.4D 100D 120D 150D 250D 300D 450D 500D 50D 580D 600D 75D

纺织

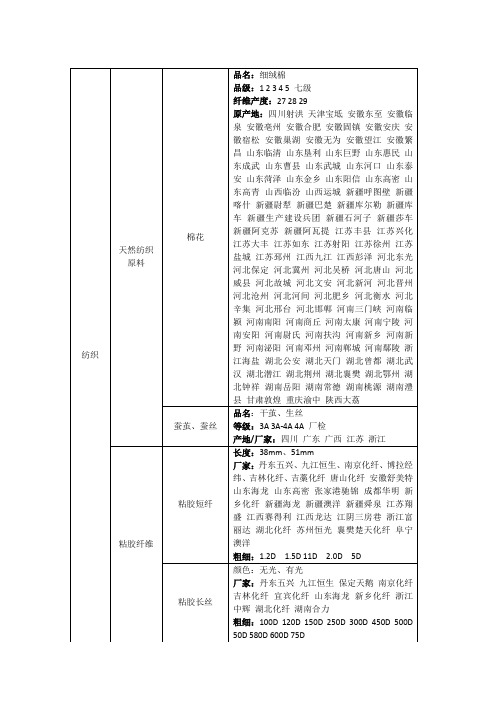

天然纺织原料

棉花

品名:细绒棉

品级:1 2 3 4 5七级

纤维产度:27 28 29

原产地:四川射洪天津宝坻安徽东至安徽临泉安徽亳州安徽合肥安徽固镇安徽安庆安徽宿松安徽巢湖安徽无为安徽望江安徽繁昌山东临清山东垦利山东巨野山东惠民山东成武山东曹县山东武城山东河口山东泰安山东菏泽山东金乡山东阳信山东高密山东高青山西临汾山西运城新疆呼图壁新疆喀什新疆尉犁新疆巴楚新疆库尔勒新疆库车新疆生产建设兵团新疆石河子新疆莎车新疆阿克苏新疆阿瓦提江苏丰县江苏兴化江苏大丰江苏如东江苏射阳江苏徐州江苏盐城江苏邳州江西九江江西彭泽河北东光河北保定河北冀州河北吴桥河北唐山河北威县河北故城河北文安河北新河河北晋州河北沧州河北河间河北肥乡河北衡水河北辛集河北邢台河北邯郸河南三门峡河南临颍河南南阳河南商丘河南太康河南宁陵河南安阳河南尉氏河南扶沟河南新乡河南新野河南泌阳河南邓州河南郸城河南鄢陵浙江海盐湖北公安湖北天门湖北曾都湖北武汉湖北潜江湖北荆州湖北襄樊湖北鄂州湖北钟祥湖南岳阳湖南常德湖南桃源湖南澧县甘肃敦煌重庆渝中陕西大荔

粗细:140D 15D 20D 30D 40D 70D

氨纶包纱

品名:氨纶包丝氨纶涤包丝氨纶涤纶包覆丝氨纶锦纶包覆丝

产地:四川都江堰山东烟台山东青岛广东揭阳浙江义乌浙江宁波浙江武义浙江萧山浙江诸暨

粗细:1407D 2012D 2028D 2030D 2040D 2050D 2070D 2075D 2107D 3070D 3075D 4010D 4015D 4070D 4075D 70D

纱支:100S 10S 12S 16S 17S 18S 21S 26S 28S 32S 40S 50S 60S 7S 80S

股线:2其他

混纺系列纱线

品名:仿羊绒彩棉纱棉粘纱涤丙纱涤棉纱涤粘纱竹纤维纱粘棉纱粘涤纱纽代尔莫代尔

产地:上海山东德州山东滕州山西忻州江苏南通江苏吴江江苏无锡江苏江阴江苏淮安河北冀州河北晋州河北沧州河北泊头河北石家庄河北邯郸河南新乡河南焦作浙江嘉兴浙江温州湖北宜昌湖北武汉湖南长沙福建三明辽宁丹东黑龙江佳木斯黑龙江哈尔滨黑龙江牡丹江黑龙江鸡西

厂家:上海昂鹏佛山飞马厦门华诚厦门翔鹭古纤道吴江南亚吴江新生吴江方圆吴江神鹰嘉兴万佳太仓振辉嵊泗天力常州银宇开平春晖无锡利农无锡宏达晋江荣耀杭州兴惠杭州天元杭州天诚杭州翔盛杭州鑫洪桐乡中维桐乡凤鸣桐乡新凤鸣桐乡桐昆江苏仪征江苏华亚江苏开乐江苏申久江苏神羊浙江开氏浙江恒逸浙江江南浙江红剑浙江荣盛浙江青云海盐精诚福建和顺福建百宏福建金纶福建锦兴绍兴九花绍兴亿丰绍兴华茂绍兴南方绍兴大普绍兴庆亚绍兴振东绍兴红申绍兴纵横绍兴荣灿绍兴赐富绍兴远东绍兴金鑫绍兴钱港萧山华欣萧山红山萧山联达萧山龙达长乐华凤长乐华威长乐鹰鸿龙腾化纤

粗细:1.0D 1.2D 1.5D 100D 10D 12D 140D 15D 18D 200D 20D 210D 280D 28D 30D 35D 3D 40D 50D 70D 86D

孔数:10F 12F 1F 23F 24F 34F 36F 38F 3F 48F 52F 5F 68F 6F 72F 7F 96F

孔数:24F 36F 48F其他

化学纤维

涤纶纤维

品名:彩丽丝海岛丝涤/锦复合丝涤纶DT涤纶DTY涤纶FDY涤纶POY涤纶单丝涤纶高弹丝空变丝肥瘦丝舞龙丝高强丝

产地:上海天津山东淄博山东荷泽广东佛山广东开平广东江门广东河源广东清远江苏丹阳江苏仪征江苏南通江苏启东江苏吴江江苏太仓江苏宜兴江苏常州江苏常熟江苏张家港江苏无锡江苏淮安江苏淮阴江苏盐城江苏苏州江苏连云港江苏金坛江西南昌河南新乡河南洛阳浙江上虞浙江义乌浙江嘉兴浙江宁波浙江桐乡浙江武义浙江海盐浙江绍兴浙江舟山浙江萧山浙江诸暨海南海口福建厦门福建晋江福建长乐辽宁沈阳黑龙江哈尔滨

粗细:1.4D 100D 105D 108D 118D 120D 125D 129D 130D 132D 135D 150D 160D 170D 190D 200D 20D 215D 225D 245D 250D 25D 28D 300D 30D 350D 400D 40D 420D 450D 45D 46D 48D 500D 50D 53D 54D 55D 56D 600D 60D 61D 63D 66D 68D 70D 74D 75D 800D 90D

成分:10/90 50/50 40 65/35 70/30 80/20 85/15 90/10

纱支:10S 16S 21.5S 21S 25S 30S 32S 40S 45S 50S 5S 60S 7S

化纤系列纱线

品名:人棉纱全棉纱包覆纱台赛木代尔吸湿排汗纱天丝纱抗起球纱粘胶纱纯涤纱纯涤色纱腈纶单纱腈纶固体纱腈纶纱

蚕茧、蚕丝

品名:干茧、生丝

等级:3A 3A-4A 4A厂检

产地/厂家:四川广东广西江苏浙江

粘胶纤维

粘胶短纤

长度:38mm、51mm

厂家:丹东五兴、九江恒生、南京化纤、博拉经纬、吉林化纤、吉藁化纤唐山化纤安徽舒美特山东海龙山东高密张家港驰锦成都华明新乡化纤新疆海龙新疆澳洋新疆舜泉江苏翔盛江西赛得利江西龙达江阴三房巷浙江富丽达湖北化纤苏州恒光襄樊楚天化纤阜宁澳洋

锦纶纤维

品名:锦纶6-DT锦纶6-DTY锦纶6-FDY锦纶6-HOY锦纶6-POY锦纶66-DTY锦纶66丝束锦纶66短纤锦纶6丝束锦纶6短纤

产地:山东烟台山东青岛广东高要江苏南京江苏南通江苏常熟江苏张家港江苏无锡江苏江阴浙江义乌浙江余姚浙江嘉兴浙江宁波浙江海宁浙江绍兴浙江萧山浙江诸暨湖南岳阳湖南常德湖南长沙福建泉州福建福州福建长乐辽宁营口辽宁锦州

股线:1 2其他

腈纶纤维

产地:上海吉林吉林安徽安庆山东淄博浙江宁波辽宁抚顺黑龙江大庆

长度:102 38 64

粗细:1.5D 2.5D 2D 3D

纱绒

棉纱

品名:全棉纱纯棉纱

产地:上海安徽华阳安徽巢湖安徽池州山东威海山东德州山东曹县山东济南山东滨洲山东烟台山东聊城山东菏泽新疆和田新疆哈密新疆奎屯新疆石河子江苏南通江苏大丰江苏昆山江苏江阴江苏淮安河北沧州河北衡水河北邯郸河南商丘河南开封河南新乡河南长葛河南驻马店湖北荆门湖南常德辽宁锦州陕西宝鸡

丙纶纤维

产地:广东梅州江苏太仓江苏射阳江苏常州江苏江阴江苏海安江苏苏州浙江上虞浙江宁波浙江德清浙江瑞安浙江萧山浙江诸暨

粗细:1.5D 1000D 120D 170D 250D 300D 3D 40D 45D 50D 55D 600D 60D 65D 800D 840D 900D 90D

聚酯短纤

品名:粘胶长丝聚酯短纤

粗细:1.2D1.5D 11D2.0D5D

粘胶长丝

颜色:无光、有光

厂家:丹东五兴九江恒生保定天鹅南京化纤吉林化纤宜宾化纤山东海龙新乡化纤浙江中辉湖北化纤湖南合力

粗细:100D 120D 150D 250D 300D 450D 500D 50D 580D 600D 75D

氨纶纤维

氨纶

产地:上海五环氨纶力隆氨纶华峰氨纶华海氨纶华莱氨纶双良氨纶四海氨纶奥神氨纶如意氨纶山东烟台广东中山开普特氨纶新乡白鹭晓星氨纶江苏南通江苏南黄海江苏宿迁江苏张家港江苏江阴江苏苏州江苏连云港河北保定河南新乡浙江宁波浙江永康浙江海宁浙江温州浙江绍兴浙江萧山烟台氨纶益邦氨纶舒尔姿氨纶舒美尔氨纶英威达薛永兴氨纶邦联氨纶龙山氨纶

产地:上海山东德州江苏南京江苏南通江苏太仓江苏常熟江苏张家港江苏江阴江苏溧阳江苏苏州河北晋州河北泊头河北石家庄河南新乡河南焦作河南辉县浙江义乌浙江宁波浙江海宁浙江绍兴浙江萧山福建晋江黑龙江哈尔滨黑龙江鸡西

纱支:10S 13S 16S 20S 21S 23S 30S 32S 34S 38S 40S 45S 48S 50S 55S 60S