养老金计算公式

退休后养老金2023计算公式怎么样

退休后养老金2023计算公式怎么样退休后养老金计算公式怎么样基础养老金=本人退休时当地上年度职工月平均工资×20%个人账户养老金=本人账户存额÷计发月数每个月领取的养老金金额=基础养老金+个人账户养老金(计发月数:50岁为195月、55岁为170月、60岁为139月,60岁以上统一120月)假设男性职工老李每年缴费4000元(退休时老李65岁),且退休时当地上年度职工月平均工资7000元。

如果老李缴满15年之后不再缴存养老金,可以领取养老金如下:基础养老金=7000×20%=1400个人账户养老金=(4000×15)÷120=500每个月领取的养老金金额=1400+500=1900需要注意的是:2023退年法定退休年龄:男年满60周岁,女年满50周岁,个体女年满55周岁;特殊工种退休男满55周岁,女年满45周岁。

以个人身份参加职工养老保险的女性退休年龄为55周岁;以企业职工身份参保的员工,管理(技术)岗位的女性员工按照55周岁退休,工人岗位的员工按照50周岁退休。

2023养老金政策新规定养老金新政策有哪些新规定?渐进式延迟退休年龄政策将全面征求社会意见,退休年龄延后对于职工居民领取养老金也会产生一定影响。

养老金新政策具体新规如下:从开始,1965年出生的女性职工和居民应当推迟1年领取养老金,1966年出生的推迟2年,以此类推,到2030年实现女性65岁领取养老金。

从2020年开始,1960年出生的男性职工和居民推迟6个月领取养老金,以此类推,到2030年实现男性职工和居民65岁领取养老金。

养老金领取规定一般要交满15年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前15年就开始交。

①基本工资10年工龄2000元,15年工龄2300元,20年工龄2500元,25年工龄2800元,30年工龄3000元,40年工龄3500。

(随国民经济增长)②工龄工资(含工龄)每年30元,随着工龄增长。

养老金怎么算退休养老金计算公式

养老金怎么算退休养老金计算公式

养老金的计算是由国家有关部门根据法律法规制定的,主要分为基本

养老金和个人账户养老金两部分。

基本养老金是根据参保人员的缴费年限、工资水平以及当地平均工资确定的,而个人账户养老金是根据个人缴费金

额累计计算的。

下面是具体的计算公式和步骤:

1.计算基本养老金部分:

基本养老金=缴费年限系数×个人月缴费工资×在岗时的当地平均工

资指数

缴费年限系数是根据国家有关规定确定的,随着缴费年限的增加而逐

渐增加。

个人月缴费工资是指参保人员的月平均工资。

在岗时的当地平均工资指数是根据参保人员在岗期间所处地区的平均

工资水平决定的。

2.计算个人账户养老金部分:

个人账户养老金=个人账户累计缴费金额×个人账户综合账户明细进

行调整的累积积分系数

个人账户累计缴费金额是指个人在参保期间累计缴纳的养老保险费用。

个人账户综合账户明细进行调整的累积积分系数是根据个人缴费和账

户收益情况来确定的。

3.计算最终的养老金数额:

最终的养老金数额=基本养老金+个人账户养老金

需要注意的是,养老金的计算公式是根据不同地区、不同时间段的规定来确定的,可能会有一定的差异。

同时,个人账户养老金的计算还受到参保人员是否连续缴费、是否中断缴费等因素的影响。

总结起来,养老金的计算公式主要包括基本养老金和个人账户养老金两部分,基于参保人员的缴费年限、工资水平和当地平均工资指数来确定基本养老金,并根据个人账户累计缴费金额和综合账户明细进行调整的累积积分系数计算个人账户养老金。

最终的养老金数额是两部分养老金的总和。

养老金 计算公式

养老金 计算公式

1. 总体公式:养老金 = 个人缴费月数 × 月缴费基数 × 月缴费比例 × 系数 + 补充医疗保险基金月缴费金额

2. 个人缴费月数:是指个人在职期间实际缴纳的养老保险费用的缴费月数,不包括补缴的养老保险费用。

3. 月缴费基数:是指企业和职工在养老保险制度下按照一定比例缴纳的工资标准。

4. 月缴费比例:是指企业和职工在养老保险制度下按照一定比例缴纳的工资比例。

5. 系数:企业和职工按累计缴费年数的不同,其系数也不同,系数越高,养老金越高。

6. 补充医疗保险基金月缴费金额:指企业和职工按照一定比例缴纳的用于补充职工医疗保险的费用。

养老金计算公式和方法

养老金计算公式和方法

养老金是指国家为了保障退休人员基本生活所支付的一种社会保险金,是保障老年人基本生活的重要来源。

养老金的计算公式和方法对于每个参与养老保险的人来说都是非常重要的,下面我们来详细了解一下养老金的计算公式和方法。

首先,养老金的计算公式是根据个人缴费年限、缴费基数以及缴费比例来确定的。

一般来说,养老金的计算公式可以表示为,养老金=个人缴费年限×个人账户年末总额÷(参加工作时的月平均工资×当地职工月平均工资)×当地职工月平均工资÷12×个人缴费比例。

其中,个人缴费年限是指参加养老保险的年限,个人账户年末总额是指个人账户累计存款的总额,参加工作时的月平均工资是指参加工作时的月平均工资水平,当地职工月平均工资是指当地职工的月平均工资水平,个人缴费比例是指个人缴纳养老保险费的比例。

其次,养老金的计算方法是根据个人实际情况来确定的。

一般来说,养老金的计算方法包括按月领取、按年领取和一次性领取等方式。

按月领取是指将养老金按月份分期支付给退休人员,按年领取是指将养老金按年份分期支付给退休人员,一次性领取是指将养

老金一次性支付给退休人员。

根据个人的实际情况和需求,可以选择适合自己的养老金领取方式。

总之,养老金的计算公式和方法对于每个参与养老保险的人来说都是非常重要的。

只有了解了养老金的计算公式和方法,才能更好地规划自己的养老生活。

希望大家能够认真了解养老金的计算公式和方法,合理规划自己的养老金,为自己的幸福老年生活打下坚实的基础。

71_养老金计算公式举例

71_养老金计算公式举例在我们的生活中,养老金是一个至关重要的话题。

它关系到我们退休后的生活质量和经济保障。

了解养老金的计算公式,对于我们规划未来的财务状况有着重要的意义。

接下来,我将通过一些具体的例子,为您详细解释养老金的计算方式。

首先,我们需要明确养老金的构成。

一般来说,养老金主要由基础养老金和个人账户养老金两部分组成。

基础养老金的计算公式为:基础养老金=(退休时上年度当地在岗职工月平均工资+本人指数化月平均缴费工资)÷ 2 ×缴费年限 × 1%为了更好地理解这个公式,我们假设一位退休人员退休时上年度当地在岗职工月平均工资为 6000 元,本人指数化月平均缴费工资为 5000 元,缴费年限为 30 年。

那么基础养老金=(6000 + 5000)÷ 2 × 30 × 1% = 1650 元这里的本人指数化月平均缴费工资是怎么计算的呢?它是根据参保人员历年缴费工资与当年当地在岗职工平均工资的比值乘以当年当地在岗职工平均工资得出的。

接下来,我们再看个人账户养老金的计算公式:个人账户养老金=个人账户储存额 ÷计发月数假设某人的个人账户储存额为 15 万元,退休时的年龄对应的计发月数为 139 个月(60 岁退休对应的计发月数)。

那么个人账户养老金=150000 ÷ 139 ≈ 107914 元将基础养老金和个人账户养老金相加,这位退休人员每月能领取的养老金大约为 1650 + 107914 = 272914 元。

再来看一个例子。

另一位退休人员退休时上年度当地在岗职工月平均工资为 7000 元,本人指数化月平均缴费工资为 6000 元,缴费年限为 25 年,个人账户储存额为 12 万元,60 岁退休。

基础养老金=(7000 + 6000)÷ 2 × 25 × 1% = 1625 元个人账户养老金=120000 ÷ 139 ≈ 86331 元每月能领取的养老金约为 1625 + 86331 = 248831 元需要注意的是,以上的计算只是一个大致的示例,实际的养老金计算还可能涉及到一些其他因素,比如过渡性养老金(适用于在养老保险制度改革前参加工作的人员)、地区差异、政策调整等。

养老保险的计算公式

养老保险的计算公式在我们的生活中,养老保险是一项非常重要的保障制度,它关系到我们退休后的生活质量。

而要了解自己将来能领取多少养老金,就需要了解养老保险的计算公式。

首先,我们要明白养老保险主要分为职工养老保险和城乡居民养老保险两种类型,它们的计算方式有所不同。

对于职工养老保险,养老金的计算相对较为复杂,主要由基础养老金和个人账户养老金两部分组成。

基础养老金的计算公式为:基础养老金=(退休时上年度当地在岗职工月平均工资+本人指数化月平均缴费工资)÷ 2 ×缴费年限 × 1% 。

这里面,“退休时上年度当地在岗职工月平均工资”是一个由统计部门公布的数据,通常会随着经济发展和社会平均工资水平的提高而变化。

“本人指数化月平均缴费工资”则是根据个人历年的缴费基数与当年社会平均工资的比值计算得出的平均值。

“缴费年限”就是你实际缴纳养老保险的年限。

个人账户养老金的计算公式是:个人账户养老金=个人账户储存额 ÷计发月数。

“个人账户储存额”是你个人缴纳的养老保险费用以及由此产生的利息。

“计发月数”则根据退休年龄的不同而有所差异,比如 60 岁退休,计发月数是 139 个月;55 岁退休,计发月数是 170 个月;50 岁退休,计发月数是 195 个月。

举个例子来说,如果一位职工在退休时,上年度当地在岗职工月平均工资为 6000 元,本人指数化月平均缴费工资为 5000 元,缴费年限为 30 年,个人账户储存额为 10 万元,60 岁退休。

那么,他的基础养老金=(6000 + 5000)÷ 2 × 30 × 1% = 1650 元;个人账户养老金=100000 ÷ 139 ≈ 71942 元。

所以,他每月能领取的养老金大约为 1650 +71942 = 236942 元。

再来说说城乡居民养老保险。

它的养老金待遇由基础养老金和个人账户养老金构成,不过计算方式相对简单。

社保养老金计算公式

社保养老金计算公式我国的社保养老金计算公式基本遵循“个人缴费、单位缴费、社会公共资金”的原则。

具体公式如下:养老金=个人账户养老金+单位缴费因子×当地在岗职工平均工资×个人缴费年限×个人缴费比例+个人缴费因子×个人缴费工资×个人缴费年限×个人缴费比例+社会公共资金×当地在岗职工平均工资×政府补贴比例其中,个人账户养老金是指个人在参加社会保险时根据个人缴费情况累计的养老金金额。

单位缴费因子是指单位缴费时的比例,一般为单位缴费金额与个人缴费金额的比例。

当地在岗职工平均工资是指各地职工平均工资的数值,一般由各地统计局周期性发布。

个人缴费年限是指个人在参加社会保险期间实际缴费的年限。

个人缴费比例是指个人缴费时所占工资的比例,根据个人不同情况可以有不同的比例。

个人缴费工资是指个人在参加社会保险期间实际缴费的工资基数。

个人缴费因子是指个人缴费时的比例,一般为个人缴费金额与单位缴费金额的比例。

社会公共资金是指由政府出资的补充养老金。

政府补贴比例是指政府根据当地经济发展水平和财政状况确定的补贴比例。

需要注意的是,以上公式只是一个基本的计算公式,具体的养老金计算还需要考虑不同地区、不同政策的调整和规定。

此外,个人缴费比例、个人缴费工资、个人缴费年限等因素也会根据不同地区和个人具体情况而有所不同。

总体来说,社保养老金计算公式是根据参保人的个人缴费情况、单位缴费情况以及政府补贴等因素来计算的,旨在体现个人在参保期间的缴费情况以及政府的养老保障支持。

公式的具体参数和比例因个人情况和地区的不同而有所变化,所以在实际计算过程中需要根据具体政策和情况来进行。

养老保险计算公式

养老保险计算公式

养老金计算方法与公式

养老保险待遇计算公式:

月基本养老金=基础养老金+个人账户养老金

其中基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2缴费年限1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2缴费年限1%

本人平均缴费工资指数=(a1/al+a2/az+....+an/an)/n

公式中,a1、a2.....an为参保人员退休前1年、2年.......n年本人缴费工资额;a1、a2……an为参保人员退休前1年、2年......n年当地职工平均工资;n为企业和职工实际缴纳基本养老保险费的年限。

个人账户养老金=个人账户全部储存额/计发月数。

养老保险的计算公式

养老保险的计算公式养老保险是一项重要的社会保障制度,它为退休人员提供了一定的经济保障,让他们在退休后能够维持基本的生活水平。

而要了解自己未来能领取多少养老金,就需要了解养老保险的计算公式。

养老保险的计算通常涉及多个因素,包括缴费年限、缴费基数、个人账户累计储存额、社会平均工资等。

下面我们来详细了解一下常见的养老保险计算公式。

城镇职工养老保险的计算公式大致可以分为两个部分:基础养老金和个人账户养老金。

基础养老金的计算公式为:基础养老金=(退休时上年度当地在岗职工月平均工资+本人指数化月平均缴费工资)÷ 2 ×缴费年限 ×1% 。

这里面,“退休时上年度当地在岗职工月平均工资”比较好理解,就是退休时当地上一年度在岗职工的月平均工资水平。

这个数据通常由当地的统计部门公布。

“本人指数化月平均缴费工资”的计算相对复杂一些。

它是根据参保人员每年的缴费基数与当地上年度在岗职工平均工资的比值计算出每年的缴费工资指数,然后将这些指数相加除以缴费年限,得到平均缴费工资指数,再乘以退休时上年度当地在岗职工月平均工资得出的。

缴费年限是指参保人员实际缴纳养老保险费的年限,包括视同缴费年限。

视同缴费年限是指在实行养老保险制度之前,按照国家规定计算的连续工作年限。

个人账户养老金的计算公式为:个人账户养老金=个人账户累计储存额 ÷计发月数。

个人账户累计储存额就是参保人员在工作期间个人缴纳的养老保险费以及按照规定计入个人账户的利息等。

计发月数则根据退休年龄而定。

例如,60 岁退休对应的计发月数是139 个月,55 岁退休对应的计发月数是 170 个月,50 岁退休对应的计发月数是 195 个月。

举个例子来说明,如果一位职工 60 岁退休,退休时上年度当地在岗职工月平均工资为 6000 元,本人平均缴费工资指数为 1,缴费年限为 30 年,个人账户累计储存额为 10 万元。

首先计算基础养老金:(6000 + 6000×1)÷ 2 × 30 × 1% = 1800 元。

养老金计算方法与公式是怎样的

养⽼⾦计算⽅法与公式是怎样的养⽼⾦计算⽅法?养⽼⾦保障⽼年基本⽣活,但是很多⼈不知道能领取多少,所以今天我们对此进⾏下介绍,希望能够有所帮助。

计算养⽼⾦其实质就是如何计算养⽼保险待遇计算,那么养⽼保险待遇的计算公式是:⽉基本养⽼⾦...想要了解更多关于养⽼⾦计算⽅法与公式是怎样的的知识,跟着店铺⼩编⼀起看看吧。

养⽼⾦计算⽅法与公式计算养⽼⾦其实质就是如何计算养⽼保险待遇计算,那么养⽼保险待遇的计算公式是:(⼀)⽉基本养⽼⾦=基础养⽼⾦+个⼈账户养⽼⾦其中基础养⽼⾦=(全省上年度在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)/2*缴费年限*1%=全省上年度在岗职⼯⽉平均⼯资(1+本⼈平均缴费指数)/2*缴费年限*1%本⼈平均缴费⼯资指数=(a1/Al+a2/AZ+....+an/An)/N公式中,a1、a2.....an为参保⼈员退休前1年、2年.......n年本⼈缴费⼯资额;A1、A2……An为参保⼈员退休前1年、2年......n年当地职⼯平均⼯资;N为企业和职⼯实际缴纳基本养⽼保险费的年限。

(⼆)个⼈账户养⽼⾦=个⼈账户全部储存额/计发⽉数例如:⼀名男职⼯,2010年其60岁退休,当地上年度在岗职⼯⽉平均⼯资为3566元。

累计缴费年限为15年时,个⼈账户中有50000元,本⼈平均缴费指数为0.6。

那么,他的基础养⽼⾦=(3566元+3566元*0.6)+2*15*1%=427.92元。

他的个⼈账户养⽼⾦=50000元/139=359.79元;上列两项合并,他的⽉基本养⽼⾦为427.92元+359.79元=787.71元。

第⼆步计算个⼈账户养⽼⾦;个⼈账户养⽼⾦=个⼈账户储存额÷计发⽉数计发⽉数略等于(⼈⼝平均寿命-退休年龄)X12。

⽬前50岁为195、55岁为170、60岁为139,不再统⼀是120了)计算个⼈账户养⽼⾦的时候,⼤家需要做两件事情,第⼀就是查询个⼈账户储存额;可以通过⽹上查询,也可以去社保局⼤厅查询;今天为了⽅便计算退休⾦,在这⾥给隔壁⽼王估算的个⼈账户储存额是6万元;如果选择55岁退休的话,计发⽉数是170;个⼈账户养⽼⾦=60000/170=353元;第三步计算过渡性养⽼⾦;只有是有视同缴费年限的才可以有过渡性养⽼⾦;我们假设隔壁⽼王所在地区视同缴费年限是从1992年开始的,如此计算的话,隔壁⽼王视同缴费年限为13年,实际缴费年限是26年;过渡性养⽼⾦=所在省上⼀年在岗职⼯⽉平均⼯资*视同缴费年限*1.4%根据过渡性养⽼⾦计算公式,1.4%是省统⼀公布的;我们可以得出过渡性的养⽼⾦=5700*13*1.4%=1037元。

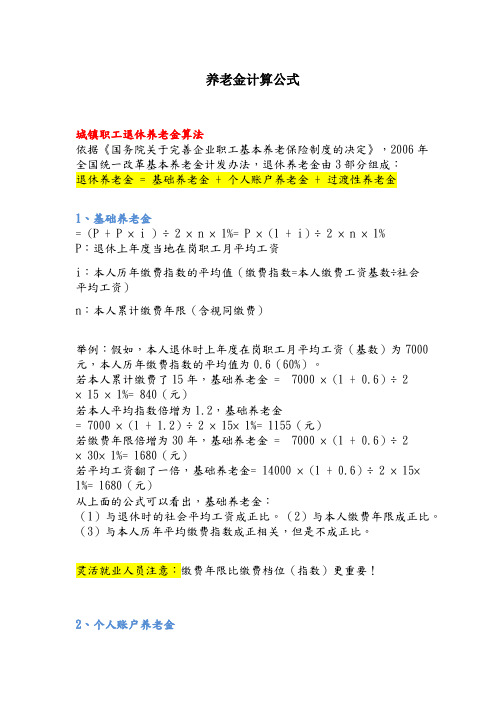

养老金计算公式

养老金计算公式城镇职工退休养老金算法依据《国务院关于完善企业职工基本养老保险制度的决定》,2006年全国统一改革基本养老金计发办法,退休养老金由3部分组成:退休养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金1、基础养老金= (P + P × i ) ÷ 2 × n × 1%= P × (1 + i)÷ 2 × n × 1%P:退休上年度当地在岗职工月平均工资i:本人历年缴费指数的平均值(缴费指数=本人缴费工资基数÷社会平均工资)n:本人累计缴费年限(含视同缴费)举例:假如,本人退休时上年度在岗职工月平均工资(基数)为7000元,本人历年缴费指数的平均值为0.6(60%)。

若本人累计缴费了15年,基础养老金 = 7000 × (1 + 0.6)÷ 2× 15 × 1%= 840(元)若本人平均指数倍增为1.2,基础养老金= 7000 × (1 + 1.2)÷ 2 × 15× 1%= 1155(元)若缴费年限倍增为30年,基础养老金 = 7000 × (1 + 0.6)÷ 2×30× 1%= 1680(元)若平均工资翻了一倍,基础养老金= 14000 × (1 + 0.6)÷ 2 × 15× 1%= 1680(元)从上面的公式可以看出,基础养老金:(1)与退休时的社会平均工资成正比。

(2)与本人缴费年限成正比。

(3)与本人历年平均缴费指数成正相关,但是不成正比。

灵活就业人员注意:缴费年限比缴费档位(指数)更重要!2、个人账户养老金=个人账户储存额÷ 计发月数个人账户存储额:主要来源于历年的个人缴费(费率8%)及其利息;计发月数:根据平均寿命计算,50岁退休按195个月,55岁退休按170个月,60岁退休按139个月。

农村养老金计算公式

农村养老金计算公式

一、基础养老金计算公式:

基础养老金=(单位缴费基数×个人缴费比例×缴费年限)×月平均缴费时间×基础养老金调整系数

其中

1.单位缴费基数:以村居单位为例,单位缴费基数是根据村庄经济发展水平、村务财力、农民收入等因素确定的,一般按照村庄经济发展水平不同划分为若干级,单位缴费基数的级别越高,缴费金额就越大。

2.个人缴费比例:个人缴费比例是指农民个人工资、收入中应缴纳的养老保险费率。

一般在政府规定的比例范围内,根据个人实际缴费能力确定。

3.缴费年限:单位和个人缴费的年限,是指参保人员在农村养老保险制度下实际缴费的时间,这个时间通常和退休时间相关。

4.月平均缴费时间:按缴费年限换算为月平均缴费时间。

5.基础养老金调整系数:根据政策规定,每年都会进行一次调整。

调整系数一般会根据农民工资指数、城镇职工养老金增长水平等因素确定。

二、个人缴费比例的计算公式:

个人缴费比例=(农民工资收入水平×缴费比例)/缴费基数

其中

1.农民工资收入水平:是指参保人员的工资收入,通常是根据农民实际工资收入和政府规定的调整系数确定。

2.缴费比例:根据政府规定,一般根据参保人员的实际工资收入,按照一定的比例缴纳。

3.缴费基数:与基础养老金中的单位缴费基数相同。

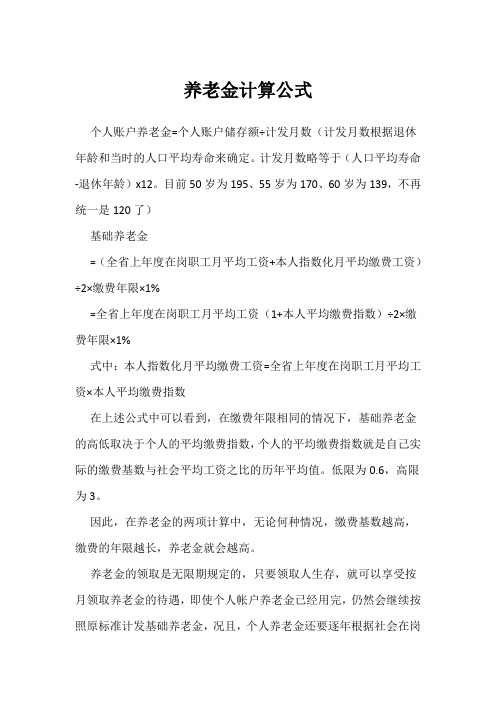

养老金计算公式

养老金计算公式个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。

计发月数略等于(人口平均寿命-退休年龄)x12。

目前50岁为195、55岁为170、60岁为139,不再统一是120了)基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。

低限为0.6,高限为3。

因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。

因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元累计缴费年限为40年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139平均缴费指数就是去年你按1000基数缴纳,而社会当年平均工资2000那你的当年指数就是0.5,把每年的算出来平均,很容易,到时候你自己都可以计算多少养老退休金的.关键是你要知道自己的单位是按照什么基数给你缴纳的,就容易算了。

养老金计算公式举例

养老金计算公式举例

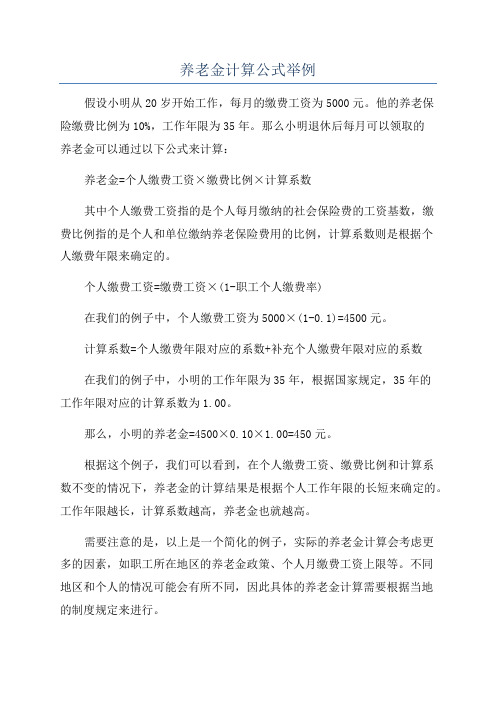

假设小明从20岁开始工作,每月的缴费工资为5000元。

他的养老保

险缴费比例为10%,工作年限为35年。

那么小明退休后每月可以领取的

养老金可以通过以下公式来计算:

养老金=个人缴费工资×缴费比例×计算系数

其中个人缴费工资指的是个人每月缴纳的社会保险费的工资基数,缴

费比例指的是个人和单位缴纳养老保险费用的比例,计算系数则是根据个

人缴费年限来确定的。

个人缴费工资=缴费工资×(1-职工个人缴费率)

在我们的例子中,个人缴费工资为5000×(1-0.1)=4500元。

计算系数=个人缴费年限对应的系数+补充个人缴费年限对应的系数

在我们的例子中,小明的工作年限为35年,根据国家规定,35年的

工作年限对应的计算系数为1.00。

那么,小明的养老金=4500×0.10×1.00=450元。

根据这个例子,我们可以看到,在个人缴费工资、缴费比例和计算系

数不变的情况下,养老金的计算结果是根据个人工作年限的长短来确定的。

工作年限越长,计算系数越高,养老金也就越高。

需要注意的是,以上是一个简化的例子,实际的养老金计算会考虑更

多的因素,如职工所在地区的养老金政策、个人月缴费工资上限等。

不同

地区和个人的情况可能会有所不同,因此具体的养老金计算需要根据当地

的制度规定来进行。

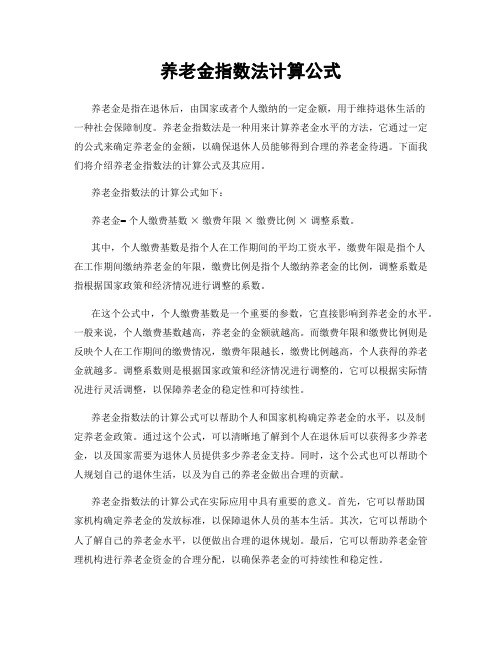

养老金指数法计算公式

养老金指数法计算公式养老金是指在退休后,由国家或者个人缴纳的一定金额,用于维持退休生活的一种社会保障制度。

养老金指数法是一种用来计算养老金水平的方法,它通过一定的公式来确定养老金的金额,以确保退休人员能够得到合理的养老金待遇。

下面我们将介绍养老金指数法的计算公式及其应用。

养老金指数法的计算公式如下:养老金= 个人缴费基数×缴费年限×缴费比例×调整系数。

其中,个人缴费基数是指个人在工作期间的平均工资水平,缴费年限是指个人在工作期间缴纳养老金的年限,缴费比例是指个人缴纳养老金的比例,调整系数是指根据国家政策和经济情况进行调整的系数。

在这个公式中,个人缴费基数是一个重要的参数,它直接影响到养老金的水平。

一般来说,个人缴费基数越高,养老金的金额就越高。

而缴费年限和缴费比例则是反映个人在工作期间的缴费情况,缴费年限越长,缴费比例越高,个人获得的养老金就越多。

调整系数则是根据国家政策和经济情况进行调整的,它可以根据实际情况进行灵活调整,以保障养老金的稳定性和可持续性。

养老金指数法的计算公式可以帮助个人和国家机构确定养老金的水平,以及制定养老金政策。

通过这个公式,可以清晰地了解到个人在退休后可以获得多少养老金,以及国家需要为退休人员提供多少养老金支持。

同时,这个公式也可以帮助个人规划自己的退休生活,以及为自己的养老金做出合理的贡献。

养老金指数法的计算公式在实际应用中具有重要的意义。

首先,它可以帮助国家机构确定养老金的发放标准,以保障退休人员的基本生活。

其次,它可以帮助个人了解自己的养老金水平,以便做出合理的退休规划。

最后,它可以帮助养老金管理机构进行养老金资金的合理分配,以确保养老金的可持续性和稳定性。

然而,养老金指数法的计算公式也存在一些问题和挑战。

首先,个人缴费基数的确定可能存在一定的主观性和不确定性,这可能导致养老金的不公平分配。

其次,调整系数的确定需要考虑到国家政策和经济情况,这可能受到外部环境的影响。