乌鲁木齐主要商业银行基本情况统计报表

新疆天山农村商业银行发展现状,问题及对策研究

新疆天山农村商业银行发展现状,问题及对策研究一、发展现状新疆是中国西部地区的一个重要省份,具有丰富的资源和特殊的地理环境。

在新疆天山山脉脚下,有一家专门为农村服务的金融机构——新疆天山农村商业银行。

作为新疆最大规模的农村金融机构之一,新疆天山农村商业银行秉承“服务三农,支持实体经济”的宗旨,致力于为当地农村居民和农村企业提供全方位的金融服务。

新疆天山农村商业银行成立于2007年,总部位于乌鲁木齐市。

目前,该银行在新疆各地拥有分支机构200多家,服务范围覆盖全省大部分地区。

在过去的几年里,该银行不断加大金融科技的投入,提升服务水平,致力于打造专业、高效和便捷的金融服务平台。

在产品创新和服务创新方面也取得了一定的成就,为当地农村居民和农村企业提供了多元化、个性化、便捷化的金融产品和服务。

二、问题分析尽管新疆天山农村商业银行在发展中取得了一定的成绩,但仍然存在一些问题需要解决。

尽管在服务农村居民和农村企业方面做出了一定的努力,但在金融服务的覆盖范围、服务品质和服务水平上还有待提高。

由于新疆地广人稀,一些偏远地区的农村居民和农村企业仍然面临金融服务不便的问题,一些较偏远地区的分支机构服务质量和服务水平亦有亟待改善的地方。

新疆天山农村商业银行在金融科技应用上还有很大的提升空间。

随着科技的不断发展和金融服务的日益普及,金融科技已成为提升金融服务水平和效率的重要手段。

该银行在金融科技水平上还存在一定的差距,特别是在移动支付、大数据分析和智能风控方面,需要加大投入和改进。

由于新疆天山农村商业银行的服务对象主要为农村居民和农村企业,这部分客户群体的金融知识和金融素养相对较低,金融风险意识不强,该银行在金融风险防控上仍然存在一定的挑战。

三、对策建议针对上述问题,我们提出以下对策建议:新疆天山农村商业银行应继续扩大金融服务的覆盖范围,特别是对一些偏远地区的农村居民和农村企业进行重点扶持和支持,提高他们的金融服务水平和金融服务体验。

企业信用报告_北京银行股份有限公司乌鲁木齐北京路支行

基础版企业信用报告

北京银行股份有限公司乌鲁木齐北京路支行

基础版企业信用报告

目录

一、企业背景 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................5 1.4 主要人员 ......................................................................................................................................................5 1.5 联系方式 ......................................................................................................................................................6

2010年乌鲁木齐市国民经济和社会发展统计公报及人口数量

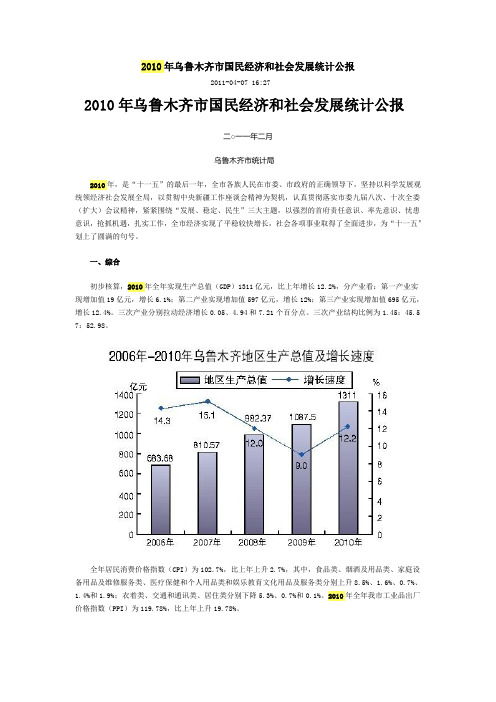

2010年乌鲁木齐市国民经济和社会发展统计公报2011-04-07 16:272010年乌鲁木齐市国民经济和社会发展统计公报二○一一年二月乌鲁木齐市统计局2010年,是“十一五”的最后一年,全市各族人民在市委、市政府的正确领导下,坚持以科学发展观统领经济社会发展全局,以贯彻中央新疆工作座谈会精神为契机,认真贯彻落实市委九届八次、十次全委(扩大)会议精神,紧紧围绕“发展、稳定、民生”三大主题,以强烈的首府责任意识、率先意识、忧患意识,抢抓机遇,扎实工作,全市经济实现了平稳较快增长,社会各项事业取得了全面进步,为“十一五”划上了圆满的句号。

一、综合初步核算,2010年全年实现生产总值(GDP)1311亿元,比上年增长12.2%,分产业看:第一产业实现增加值19亿元,增长6.1%;第二产业实现增加值597亿元,增长12%;第三产业实现增加值695亿元,增长12.4%。

三次产业分别拉动经济增长0.05、4.94和7.21个百分点。

三次产业结构比例为1.45:45.5 7:52.98。

全年居民消费价格指数(CPI)为102.7%,比上年上升2.7%,其中,食品类、烟酒及用品类、家庭设备用品及维修服务类、医疗保健和个人用品类和娱乐教育文化用品及服务类分别上升8.5%、1.6%、0.7%、1.4%和1.9%;衣着类、交通和通讯类、居住类分别下降5.3%、0.7%和0.1%。

2010年全年我市工业品出厂价格指数(PPI)为119.78%,比上年上升19.78%。

二、农业全年农作物总播种面积98.82万亩,比上年下降0.6%;粮食播种面积46.05万亩,增长13.72%;油料播种面积8.47万亩,下降7.34%;蔬菜(含薯类)播种面积27.63万亩,下降11.42%;年末果园面积7.4 9万亩,下降4.54%。

全年粮食产量19.57万吨,增长11.85%。

全市农用机械总动力34.64万千瓦,比上年增长3.42%;全年农用化肥施用量(实物量)4.32万吨,与上年持平。

信贷报表考核办法.doc

乌鲁木齐市商业银行信贷报表考核办法为规范我行信贷报表的报送,及时、准确、完整地获取各类信贷数据,加强信贷管理,特制定本考核办法。

一、考核对象:营业部、各一类支行、直属支行(以下简称各分支机构)。

二、考核范围:各分支机构向总部信贷管理部报送的各类信贷报表,即:贷款质量状况变动月报表一、贷款质量状况变动月报表二、新增贷款明细表、收回贷款明细表、贷款质量状况变动月报表补充表一、贷款质量状况变动月报表补充表二、贷款质量状况变动月报表补充表三、贷款质量状况表、贷款台账、银行承兑汇票签发汇总表、银行承兑汇票签发明细表、房地产存贷款月报表、个人住房贷款情况月报表、经济适用房月报表、房地产信贷资产质量情况月报表、消费、封闭贷款情况季报表、国有企业改制悬空逃废债务情况调查表(半年报)、非国有企业改制悬空逃废债务情况调查表(半年报)、企业欠息情况调查统计表(半年报)、再贴现及相关数据统计月报表(前进支行报送)、贴现及再贴现月报表(前进支行报送)、试点企业商业汇票月报表(营业部、和平北路支行报送)、试点企业商业承兑汇票明细表(营业部、和平北路支行报送)23种报表及“银行信贷登记咨询系统”中各类信贷业务数据的上报、录入。

三、报表报送要求:(一)上述所列23种报表中,月报表须在次月第2日上午1:00之前送至总部信贷管理部(遇节假日顺延);季报表须在季后第3日之前送至总部信贷管理部(遇节假日顺延);半年报须在每年1月3日、7月3日前送至总部信贷管理部;“银行信贷登记咨询系统”中各类信贷数据的上报不得超过业务发生日的次日中午12:00。

(二)报表数据须准确、完整。

(三)报表签章须齐全。

四、考核办法:(一)各分支机构基础分值为100分,凡未按要求编制、报送信贷报表和数据的,视情况扣去相应分值。

扣分办法如下:1、未在规定时间内报送报表的,扣5分;2、报表中数据统计错误的,错一个扣5分;3、漏报或未报报表的,一张报表扣10分;4、报表签章不齐全的,少一个扣3分;(二)上述各类报表采取按月考核、按季通报的方法,即对各分支机构每月报送的报表进行评分考核,每一季度将考核情况通报一次。

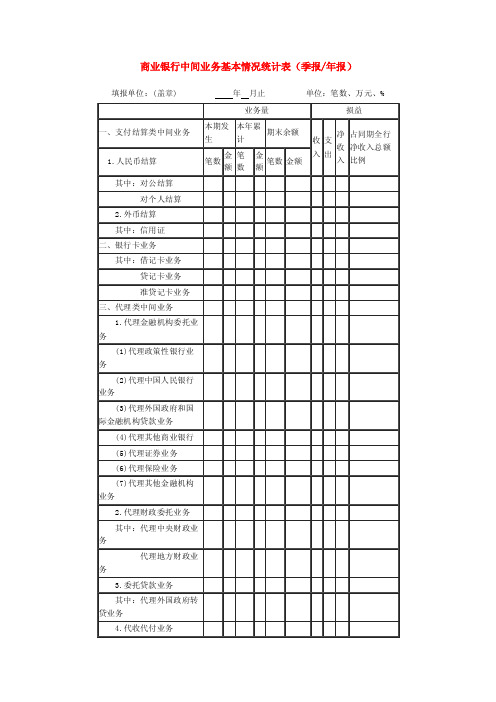

商业银行中间业务基本情况统计表(季报年报)

商业银行中间业务基本情况统计表(季报/年报)填报单位:(盖章)年月止单位:笔数、万元、%制表人:复核人:负责人《商业银行中间业务基本情况统计表》填表说明一、关于填制要求商业银行填制《商业银行中间业务基本情况统计表》(以下简称《统计表》),应附填表说明,对统计表反映的数据作简要的综合分析,并就有关项目、尤其是每类中的“其他项”作出特别说明。

《统计表》既用作季度报表使用,又用作年度报表使用。

根据《通知》要求,商业银行应于每年4月10日、7月10日、10月10日之前上报上一季度的中间业务开展情况,每年1月10日之前上报上一年度第四季度的中间业务开展情况,每年1月20日之前上报上一年度全年的中间业务开展情况。

商业银行填制《统计表》后,应分别报送人民银行监管部门和统计部门,在报送纸质报表的同时,报送统一格式的EXCEL或其他数据文件。

二、关于各类项目的填制(一)支付结算类中间业务1.人民币结算业务包括对公结算和对个人结算。

对公结算业务量以结算笔数和结算金额表示,各项数字来源于会计部门的会计科目和相关业务登记簿,其中银行汇票、银行本票业务的结算金额以汇出汇款、本票科目的贷方发生额为准,银行承兑汇票的结算金额以银行承兑汇票的借方发生额为准。

2.银行卡业务包括万事达卡、VISA卡、人民币卡、外汇卡、国际卡、IC卡等品种,业务量以发卡量和交易额表示,业务收入包括手续费收入、汇兑收入、其他营业收入,业务支出包括手续费支出、汇兑损失、其他营业支出。

(二)代理类中间业务1.代理政策性银行业务、代理中国人民银行委托业务的业务量只填委托单位直接拨入资金数,不包括本行内转拨数;代理保险业务的业务量以代收保费金额表示;2.代理财政委托业务业务量只填委托单位直接拨入数,不填本行转拨数;3.委托贷款业务本期发生额按贷款发放和贷款回收分别填列。

(三)基金托管业务业务量以托管基金的只数、托管基金规模和期末基金资产净值表示。

(四)担保承诺类业务的业务量以业务合同份数、担保或承诺金额表示。

银行业金融机构基础数据统计表

呼和浩特市阿吉拉沁南路桃园水榭东门 8号 呼和浩特市新城区南店滨水新村门口 呼和浩特市五塔寺西街鸿博花园商业7 号楼一层底店 呼和浩特市新城区东风路中段三干所南 商品住宅楼3栋3单元1楼型1号 呼和浩特市成吉思汗路与东二环交汇处 一家村 呼和浩特市回民区新华西街咱家小区A 区门口西侧 呼和浩特市东二环118号正泰家园 呼和浩特市赛罕区巨海城9区东商业C2 、C3座6号 呼和浩特市鄂尔多斯大街电力家园北门 内东侧 呼和浩特市库伦路中海锦绣城西门内北 侧底商 呼和浩特市新城区呼伦北路呼和佳地苍 龙苑5号楼东段-1层-1020 呼和浩特市玉泉区鄂尔多斯西街开泰市 场西侧

摄像头数量 摄像头数量 摄像头数量

个 个 个

探测器

4个

防 盗 报 警 控 制 器 1 台

硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台 硬盘录像机8通道 台

银行业金融机构基础数据统计表(二)

金融机构名称(公章):

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 合格证号 720 0931 0942 1022 1079 1213 1220 1492 720 0931 0942 1022 1079 1213 1220 名称 中国民生银行股份有限公司 呼和浩特分行 中国民生银行股份有限公司 呼和浩特鄂尔多斯大街支行 中国民生银行股份有限公司 呼和浩特大南街支行 中国民生银行股份有限公司 呼和浩特分行兴安北路支行 中国民生银行股份有限公司 呼和浩特大学东街支行 中国民生银行股份有限公司 呼和浩特哲里木路支行 中国民生银行股份有限公司 呼和浩特车站东街支行 中国民生银行股份有限公司 呼和浩特新华东街支行 中国民生银行股份有限公司 呼和浩特分行在行式自助银行 中国民生银行股份有限公司呼和浩特鄂尔 多斯大街在行式自助银行 中国民生银行股份有限公司呼和浩特大南 街在行式自助银行 中国民生银行股份有限公司呼和浩特分行 兴安北路在行式自助银行 中国民生银行股份有限公司 呼和浩特大学东街在行式自助银行 中国民生银行股份有限公司呼和浩特哲里 木路在行式自助银行 中国民生银行股份有限公司呼和浩特车站 东街在行式自助银行 地址 呼和浩特市赛罕区新华东街财富大厦A 座 呼和浩特市赛罕区鄂尔多斯大街中段内 蒙古师范大学国际交流中心综合楼 呼和浩特市玉泉区大北街与电影院路交 汇处西北角兰德青城时代广场 呼和浩特市新华大街1号世贸晶钻 1010.1011号 呼和浩特市赛罕区大学东街蒙吉利商住 区12号楼1-2层1013、1023 呼和浩特市新城区哲里木路坤和爱尚街 二期105.106号 呼和浩特市车站东街维多利时尚广场商 业外铺B3、B4、B5号 呼和浩特市赛罕区新华东街36号财富大 厦A座 呼和浩特市赛罕区新华东街财富大厦A 座 呼和浩特市赛罕区鄂尔多斯大街中段内 蒙古师范大学国际交流中心综合楼 呼和浩特市玉泉区大北街与电影院路交 汇处西北角兰德青城时代广场 呼和浩特市新华大街1号世贸晶钻 1010.1011号 呼和浩特市赛罕区大学东街蒙吉利商住 区12号楼1-2层1013、1023 呼和浩特市新城区哲里木路坤和爱尚街 二期105.106号 呼和浩特市车站东街维多利时尚广场商 业外铺B3、B4、B5号 人防 物防

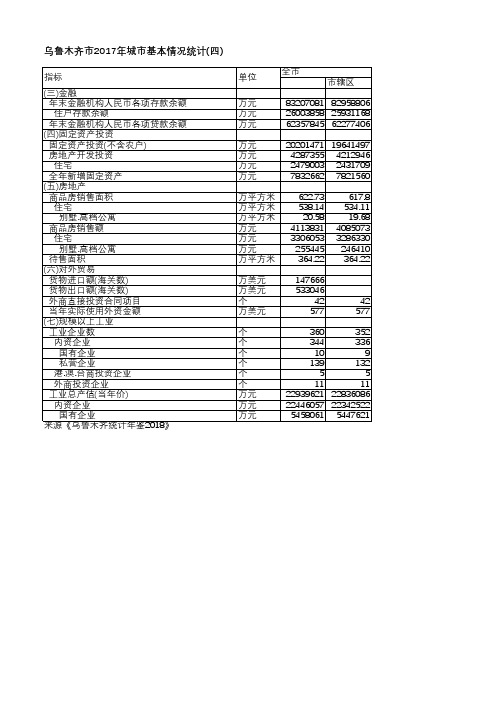

乌鲁木齐统计年鉴2018-乌鲁木齐市2017年城市基本情况统计(四)

指标

(三)金融 年末金融机构人民币各项存款余额 住户存款余额 年末金融机构人民币各项贷款余额

(四)固定资产投资 固定资产投资(不含农户) 房地产开发投资 住宅 全年新增固定资产

(五)房地产 商品房销售面积 住宅 别墅.高档公寓 商品房销售额 住宅 别墅.高档公寓 待售面积

83207081 82958806 26003858 25931168 62357845 62277406

万元 万元 万元 万元

20201471 19641497 4287355 4212946 2479003 2431709 7832662 7821560

万平方米 万平方米 万平方米 万元 万元 万元 万平方米

622.73 538.14

20.58 4113831 3306053

255445 364.22

617.8 534.11

19.68 4085073 3286330

246410 364.22

万美元

147666

万美元

533046

个

42

42

万美元

577

577

个 个 个 个 个 个 万元 万元 万元

360

352

344

336

10

9

139

132

5

5

11

11

22939621 22836086

22446057 22342522

5458061 5447621

(六)对外贸易 货物进口额(海关数) 货物出口额(海关数) 外商直接投资合同项目 当年实际使用外资金额

(七)规模以上工业 工业企业数 内资企业 国有企业 私营企业 港.澳.台商投资企业 外商投资企业 工业总产值(当年价) 内资企业 国有企业

新疆企业行业分布情况报告

新疆企业行业分布情况报告引言新疆自治区是中国重要的边疆省份之一,拥有丰富的资源和广阔的市场潜力。

企业行业分布情况是评估经济发展状况和制定相应策略的重要参考依据。

本报告旨在分析新疆企业行业分布情况,为政府和企业提供参考和决策依据。

主要行业分布情况根据新疆自治区统计局的数据和调查研究,我们了解到新疆的企业行业分布情况如下:第一产业新疆地处中国西北内陆,拥有广阔的农牧业资源。

第一产业占据了较大比例的企业数量和就业人口。

种植业、畜牧业和渔业是新疆的主要农牧业行业,其中种植业以棉花、小麦、玉米和水稻等作物为主;畜牧业以牛、羊和骆驼为主要养殖对象。

农牧业在新疆经济中发挥着重要的支撑作用。

第二产业新疆拥有丰富的能源和矿产资源,第二产业是新疆经济的重要组成部分。

能源行业包括石油、天然气和煤炭等资源开采和加工。

石油和天然气行业发展较为迅速,成为新疆的支柱产业之一。

煤炭产业也在新疆占据重要地位。

此外,新疆还有化工、冶金和建材等行业,对整个经济的发展起到关键作用。

第三产业第三产业在新疆的经济中占有重要地位,是经济增长的主要驱动力之一。

新疆的服务业十分多样化,包括交通运输、金融保险、旅游餐饮、电信和信息技术等行业。

新疆政府积极推进服务业发展,鼓励创新和创业,提高服务质量和效率。

行业发展趋势新疆企业行业分布情况在不断变化和发展中,未来几年的主要发展趋势如下:新能源行业随着全球对可再生能源需求的增加,新疆的新能源行业将继续迅速发展。

新疆拥有丰富的太阳能和风能资源,将继续发展太阳能发电和风力发电等新能源项目。

农产品加工业新疆的农业资源丰富,农产品加工业有很大的发展潜力。

政府将加大对农产品加工业的支持力度,鼓励企业进行农产品深加工,提高附加值和品牌价值。

旅游业新疆地理位置特殊,拥有得天独厚的自然景观和丰富的民族文化,旅游业发展潜力巨大。

政府将进一步优化旅游环境,提升旅游设施和服务水平,吸引更多游客前来观光旅游。

电子商务新疆地处偏远地区,电子商务对促进经济发展具有重要意义。

新疆天山农村商业银行发展现状,问题及对策研究

新疆天山农村商业银行发展现状,问题及对策研究引言随着中国经济的快速发展,农村地区也逐渐被赋予更多的重要性。

作为农村金融体系的一部分,农村商业银行在地方经济发展中发挥着重要的作用。

新疆天山农村商业银行作为新疆地区最具影响力的农村金融机构之一,一直以来都承担着支持当地农村经济和金融体系建设的责任。

在实际发展中,该银行也面临着一系列问题和挑战。

本文将对新疆天山农村商业银行的发展现状、问题及对策进行深入研究。

一、发展现状1. 现有业务覆盖范围广新疆天山农村商业银行的业务范围涵盖了整个新疆地区的农村和农村周边地区,服务对象主要是农民和农村企业。

银行开设了众多分支机构,覆盖了汇川、伊犁、塔城、阿勒泰、昌吉、乌鲁木齐、克拉玛依、塔城等地区,为当地农村居民提供了便利的金融服务。

2. 金融产品多样化程度高新疆天山农村商业银行在金融产品方面也取得了显著进展。

除了传统的储蓄、贷款、支付结算等业务外,银行还积极开发了农业信贷、金融衍生品、基金、保险等多种金融产品,满足了不同农村居民的金融需求。

3. 风险管控体系完善银行在风险管理方面也投入了大量资源,建立了完善的风险管理体系。

通过严格的贷前审查、贷后监管等措施,有效地控制了信贷风险,确保了银行的资产安全。

二、存在问题1. 信贷风险依然存在尽管银行已经建立了较为完善的风险管理体系,但由于新疆地区的经济发展水平相对较低,农村信贷风险仍然存在。

部分农户经营管理水平有限,还存在一定的还款风险,给银行带来一定的信贷风险。

2. 服务水平有待提升虽然银行的业务范围广,但由于新疆地区较大,银行分支机构之间的协同性和统一性有待提升。

有的地区服务水平相对滞后,无法满足当地农村居民的金融需求。

3. 金融产品创新不足银行虽然推出了多种金融产品,但创新力度相对不足,产品差异化程度较低。

在满足农村居民金融需求方面还有不小的提升空间。

4. 金融科技应用滞后相比于城市商业银行,新疆天山农村商业银行在金融科技应用方面滞后。

新疆银行亏损情况汇报

新疆银行亏损情况汇报

尊敬的领导:

根据对新疆银行最近一段时间的经营情况进行了全面的分析和汇总,我向您汇

报新疆银行的亏损情况如下:

首先,新疆银行在过去一年中出现了亏损的情况。

具体来说,公司在资产负债

表和利润表上均出现了亏损的数据。

资产负债表显示,公司的负债明显增加,而资产的增长速度较慢,导致了负债率的上升。

而利润表显示,公司的营业收入下降,而成本和费用却持续增加,导致了亏损的局面。

其次,亏损的主要原因是多方面的。

首先,新疆地区的经济发展相对滞后,市

场竞争激烈,银行业务面临较大的压力。

其次,公司内部管理存在一定问题,包括成本控制不力、风险管理不到位等。

另外,外部环境的变化也对公司经营产生了一定的影响,比如政策调整、市场需求变化等因素都对公司的盈利能力造成了一定的影响。

针对亏损情况,我们已经采取了一系列的应对措施。

首先,我们加强了内部管理,优化了业务流程,提高了工作效率,降低了成本。

其次,我们积极开拓新的业务领域,寻求新的盈利增长点,加大了对风险的控制和防范。

另外,我们也加强了与政府相关部门的沟通与合作,争取更多的政策支持,为公司的发展创造更好的外部环境。

在未来的工作中,我们将继续努力,加大改革力度,优化资源配置,提升服务

质量,加强风险管控,促进公司业务的稳健发展。

我们坚信,在领导的正确指引下,全体员工的共同努力下,新疆银行一定能够克服眼前的困难,实现良好的经营业绩。

最后,希望领导能够给予我们更多的支持和帮助,在公司发展的道路上携手并进,共同创造更加美好的明天。

谢谢!此致。

敬礼。

2008年乌鲁木齐统计公报

乌鲁木齐市2008年国民经济和社会发展统计公报时间:2010-01-19 23:06来源:乌鲁木齐市统计局作者:admin 点击:746次共3页: 上一页123下一页全年实现地区生产总值(GDP)1020亿元,按可比价格计算,比上年增长15%,已连续6年保持两位数增长(见图)。

其中,第一产业实现增加值18亿元,增长8%;第二产业实现增加值425亿元,增长17.3%其他年度统计公报20092008200720062005200420022001乌鲁木齐市统计局(2009年2月1日)2008年,在市委、市人民政府的正确领导下,全市各单位、各部门坚持以邓小平理论和“三个代表”重要思想为指导,认真贯彻党的十七大和国务院32号文件精神,全面落实科学发展观,主动顺应国家加强和改善宏观调控的新形势,积极应对经济运行中出现的困难,迎机而上,全市经济呈现出增长较快、结构趋优、效益提高、民生改善的良好态势,社会各项事业加快发展,较好地完成了年初确定的经济社会发展目标和任务。

一、综合国民经济保持平稳较快增长,经济总量跃过千亿元大关。

全年实现地区生产总值(GDP)1020亿元,按可比价格计算,比上年增长15%,已连续6年保持两位数增长(见图)。

其中,第一产业实现增加值18亿元,增长8%;第二产业实现增加值425亿元,增长17.3%;第三产业实现增加值577亿元,增长13.8%。

三次产业分别拉动经济增长0.15、6.55和8.30个百分点。

三次产业结构比例为1.75:41.7:56.55,其中第二产业在地区生产总值中的比重上升了3.11个百分点。

非公有制经济健康发展。

在全市地区生产总值中,非公有制经济实现增加值499.8亿元,占全市经济总量的49%。

财政收入快速增长。

全年完成地方财政收入131.12亿元,比上年增长36.87%。

其中,地方财政一般预算收入100.98亿元,增长37.53%,从各税种来看,实现增值税收入15.25亿元,增长37.23%;实现营业税收入35.98亿元,增长33.13%;实现个人所得税收入6.64亿元,增长18.44%;实现企业所得税收入12.67亿元,增长1.74倍。

乌鲁木齐市商务局(粮食局)关于安排二○一○年乌鲁木齐市市场监测统计报表工作的通知

乌鲁木齐市商务局(粮食局)关于安排二○一○年乌鲁木齐市市场监测统计报表工作的通知文章属性•【制定机关】乌鲁木齐市商务局,乌鲁木齐市粮食局•【公布日期】2010.05.27•【字号】乌商务市运[2010]195号•【施行日期】2010.06.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】统计正文乌鲁木齐市商务局(粮食局)关于安排二○一○年乌鲁木齐市市场监测统计报表工作的通知(乌商务市运〔2010〕195号)乌鲁木齐县、各区经发委、经济技术开发区经贸发展局、高新技术开发区产业发展局及各重点监测样本企业:为了确保乌鲁木齐市消费品市场平稳运行,进一步加强商贸流通领域市场运行监测工作,现将2010年市场监测统计报表工作安排如下,并提出要求,请认真贯彻执行。

一、各区(县)要认真督促辖区内监测企业认真贯彻执行《中华人民共和国统计法》和国家商务部统计报表制度,依法准确、及时、全面上报各类统计报表。

二、各重点监测样本企业要进一步提高认识,高度重视城乡市场信息服务体系建设工作,加强对本企业经营情况的数据收集、信息分析以及市场供应应急管理工作。

三、2010年主要报表种类:(一)商务部市场运行调节司报表1.生活必需品监测系统(1)城市生活必需品监测样本企业基本情况表(企业1表);(2)超市生活必需品监测周报表(零售1表);(3)农贸市场生活必需品监测周报表(零售2表);(4)农副产品批发市场生活必需品监测周报表(批发1表);(5)农副产品批发市场生活必需品监测月报表(批发2表)填报单位:生活必需品监测系统样本企业,包括超市、农贸市场和农副产品批发市场(见附件2)。

上报时间:年报于次年2月10日前上报;零售1表、零售2表、批发1表在常态情况下,周报于每周五上午12点前填报周四的市场情况。

遇春节和"十一"等重大节假日或市场发生重大异常波动时启动日报告制度,样本企业于每日上午12点前填报前一日的市场情况,节后自动恢复周报告制度。

乌鲁木齐统计年鉴2018-乌鲁木齐市2017年城市基本情况统计(九)

1745 1549

1745 1549

17251 16914

59

52

5.32

5.12

391.69 20527

3283 694

391.69 20440

3230 689

万平方米 公里 公里 辆 辆 辆 万人次 辆 万人

3106 2942

270 1027277

861532

1467.49

3105.61

4412 112920

单位

人 人 人 人 人 人 个 个 张 张 个 个 人

人 万元 人 万元 起 人 人

全市

市辖区

111893 88065

1220090 1220090

897124 897124

820006 20006

777313 777313

726853 726853

44

42

36

34

7098 6688

5208 4798

社区服务机构数 城镇居民最低生活保障人数 (五)公共安全 交通事故死亡人数 交通事故损失额 火灾事故死亡人数 火灾事故损失额 刑事案件立案数 刑事罪犯人数

青少年人数(年龄14-25周岁) 八.基础设施 (一)交通运输

年末实有城市道路面积 境内公路总里程

高速公路里程 民用汽车拥有量

私人汽车拥有量 年末实有公共汽(电)车营运车辆数 公共汽(电)车客运总量 年末实有出租汽车运营车数 公路客运量(全社会) 来源《乌鲁木齐统计年鉴2018》

乌鲁木齐市2017年城市基本情况统计(九)

指标

城乡居民基本养老保险参保人数 城镇职工基本医疗保险参保人数 城镇居民基本医疗保险参保人数 失业保险参保人数 工伤保险参保人数 生育保险参保人数 提供住宿的各类社会服务机构数

中国工商银行新疆分行简介

中国工商银行新疆分行简介

新疆地处欧亚大陆中部,总面积166.49万平方公里,周边与蒙古、俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、阿富汗、巴基斯坦、印度等8个国家接壤,陆地边境线长达5600多公里,是中国面积最大、陆地边境线最长、毗邻国家最多的省区,也是通向中亚、西亚,连接东、西方的重要通道和中心地带。

新疆地域辽阔,资源优势、区位优势和地缘优势突出,是我国西北的战略屏障、对外开放的重要门户、西部开发的重点地区、战略资源的重要基地。

中央历来高度重视新疆的发展与稳定,在不同时期不同阶段作出了一系列推动和促进新疆发展的重大战略决策。

随着中央支持新疆加快发展一系列政策措施的落实,新疆济社会发展呈现出生机勃勃的景象。

作为新疆地区规模最大,最具经济实力的商业银行,新疆分行下辖1个营业部,14家二级分行,一级支行及以下分支机构258个,其遍布全疆的营业网点、自助银行、电子银行和客户经理队伍构成了优质、高效、快捷、便利的金融服务体系。

全行以客户为中心,从“硬件”和“软件”两方面协同推进渠道建设,进一步优化服务流程、提升服务质量,使全行服务面貌大为改观,服务质量与效率、社会美誉度稳步提升。

2015年,面对改革发展过程中的新形势、新任务、新要

求,新疆分行将进一步增强忧患意识、进取意识、机遇意识、责任意识,切实按照总行的统一部署和要求,深入贯彻科学发展观,围绕建设区域“金融服务供给能力最强、客户员工满意度最高、质量效益最好”银行目标,坚持深化改革、加快转型、推进内涵式发展,努力使重点业务线竞争力领先同业、质量持续优良、效益效率靠近系统平均水平,跻身优秀银行序列,不断开创“三个之最”银行建设新局面。

中国前50名商业银行排名

2004年度中国前50名商业银行排名中国人民银行研究生部课题组依据2004年末的所有者权益数据,我们对中国127家商业银行(包括4家国有商业银行、12家全国性股份制商业银行和111家城市商业银行)进行了排名,排出了中国最大的50家商业银行;同时还列出了这些银行2004年末的总资产排名,以及相应的税前利润、资产收益率、资本收益率和资产资本比率。

这是继2002年、2003年排名后,我们对中国商业银行所作的第三次类似排名。

排名的依据和数据的来源(一)排名依据排名主要是依据我国127家商业银行2004年末的所有者权益,同时为了便于进行趋势比较,也列出了2003年末的所有者权益以及所有者权益增长率。

排名表同时还列出了各银行2003年末和2004年末的总资产额和总资产增长率,2003年末和2004年末的税前利润和利润增长率,并计算出了2004年末的资本利润率、资产利润率和资产资本比率。

排名表所采用的年末所有者权益,是各家银行的实收资本、资本公积、公积金、公益金以及未分配利润的加总数据。

(二)数据来源排名表的数据主要来源于三个渠道:《2004年中国金融年鉴》;各家商业银行在各自网站上公布的财务报表数据;其他方式收集,并向各家银行致函得到的确认数据。

数据具有客观性和可信度。

排名表具体分析(一)总体数据分析根据排名表数据显示,2004年,我国商业银行在资本、总资产和利润方面的具体表现如下:2004年所有者权益合计为8533.18亿元人民币,与2003年相比,略有下降,下降了0.43%;总资产为231120.11亿元人民币,比2003年增长了11.82%;税前利润为1207.79亿元人民币,与2003年1007.92亿元相比,增长了19.83%。

2004年除个别银行外,我国绝大部分银行的所有者权益都有不同程度的增长,其中交通银行由于上市扩充资本金的原因所有者权益增长最多,增幅高达191.61%;部分城市商业银行资本金增长也较多,例如:贵阳市商业银行增资53.85%,苏州市商业银行增资50.99%,无锡市商业银行增资43.28%,绍兴市商业银行增资81.08%,临沂市商业银行70%。

城商行资产结构分析

本次变动增减(+,-) 增发 小计 本次变动后

— — — — — — — — — — —

— — — — — — — — — — —

— — — — — — 856,264,726 — — — 856,264,726

— — — — — — 856,264,726 — — — 856,264,726

— 203,481,156

注:2013年核心一级资本充足率和资本充足率指标根据银监会《关于实施<商业 银行资本管理办法(试行)>过渡期安排相关事项的通知》的规定,列示2013年的适用标准 值。

5

乌鲁木齐市商业银行股份有限公司 2013 年年度报告

七、报告期内股东权益变动情况 股东权益项目 股本 资本公积 盈余公积 其中:法定公积金 一般风险准备 未分配利润 股东权益合计 期初数 214,374 6,077 14,767 14,767 28,500 90,252 353,970 本期增加 85,626 67,296 8,262 8,262 30,607 82,624 274,415 (单位:人民币万元) 本期减少 期末数 — 300,000 1,630 71,744 — 23,029 — 23,029 — 59,107 51,731 53,361 121,145 575,025

第二章 会计数据和业务数据摘要 一、本年度主要利润指标 (单位:人民币万元) 项 目 境内审计数 利润总额 116,860 净利润 82,624 营业收入 230,543 营业支出 113,824 营业利润 116,719 投资收益 — 营业外收入 529 营业外支出 387 经营活动产生的现金流量净额 247,957 现金及现金等价物净增加额 -205,058 注:计算依据---新疆驰远天合有限责任会计师事务所出具的本公司2013年度审计报告 中利润表及现金流量表。 二、截止报告期末前三年的主要会计数据和财务指标 项 目 2013年 230,543 82,624 7,291,138 6,716,113 575,025 0.28 1.92 17.79 (单位:人民币万元) 2012年 2011年 206,108 178,670 52,161 50,693 5,889,347 5,061,952 5,535,377 4,784,349 353,970 277,603 0.24 0.27 1.65 1.50 16.52 19.90

乌鲁木齐主要商业银行基本情况统计报表

133 850 360 70 53 2.61 4.92 95599 Y Y N Y

690 304 202 30 54 7.81 29.28 95566 Y Y N Y

791 1042 98 137 2.6186 27.7133 95533 Y Y N Y 21 36 1.3685 1.1533 95559 Y N N Y

73 89 73 3 7 0.0961 0.1012 95555 Y Y Y Y 69 38

1457 3003 3503 0 411 451 16.0032 78.9678

Y N N N N

乌商行 123.3514 117.2909 82.6134 82.6134 55.6716 55.6716 5.0971 1.9444 0.1203 1.0891 0.0038 5.1708 0.5846 0.0747 1.3397

quanshi 1074.802 976.6183 758.9634 830.5747 zitian 736.8716 81.3662 1.4251 9.2295 0 35.1553 8.991 0.1865 7.8202 14.9899 0 8.4722 26.5097 1.1747 -5.865 0 7578

5 3.1 1.9

3.3 6.7 0.3

0.9116 1.3598 0.0456

2795

1154

1196

438

162 1300现1046

总部雇员 前台雇员 后台雇员 营业网点数 ATM机 汽车按揭余额 房地产按揭余额 电话银行 网络银行 客户服务中心 理财中心 银证通 资料来源:

561 969 1826 120 126 1.5 15.8 95588 Y Y Y Y

企业信用报告_新疆汇和银行股份有限公司

5.1 被执行人 ....................................................................................................................................................14 5.2 失信信息 ....................................................................................................................................................15 5.3 裁判文书 ....................................................................................................................................................15 5.4 法院公告 ....................................................................................................................................................17 5.5 行政处罚 ....................................................................................................................................................19 5.6 严重违法 ....................................................................................................................................................19 5.7 股权出质 ....................................................................................................................................................19 5.8 动产抵押 ....................................................................................................................................................20 5.9 开庭公告 ....................................................................................................................................................20

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银证通

资料来源:

2795 561 969

1826

120 126 1.5 15.8

95588 Y Y Y Y

1154 133 850 360

70 53 2.61 4.92

95599 Y Y N Y

1196 690 304 202

1833

791 1042

30 54 7.81 29.28

0 411 451 16.0032 78.9678

Y N N N N

0 5.1708 35.1553 0.5846 8.991 0.0747 0.1865 1.3397 7.8202

14.9899 0

0.9116 8.4722 1.3598 26.5097 0.0456 1.1747

-5.865 0

总雇员数 总部雇员 前台雇员 后台雇员

营业网点数 ATM机

汽车按揭余额 房地产按揭余额

5

2.1161

13.83 6.2599 1.9485

3.1

0.8244

1.51

2.232 0.6676

0.0283

0.03 0.0353 0.0175

1.9

0.9567

0.72 1.8011

ห้องสมุดไป่ตู้

0.67

0.3067

11.57 2.1956 0.5934

3.3

1.2692

6.7

3.6546

0.3

0.0654

98 137 2.6186 27.7133

95566 Y Y N Y

95533 Y Y N Y

438

21 36 1.3685 1.1533

95559 Y N N Y

162 73 89 73

3 7 0.0961 0.1012

95555 Y Y Y Y

1300现 1046

69 38

7578 1457 3003 3503

0

1.961

5.89 6.9638

0.38 0.2951

-5.2979

1.0017 1.3641 0.0789

23.84 23.88 19.84 20.73 19.02 19.07

0.85 0.6488 0.0104 0.0004 0.1894

0.83 0.0724 0.0007 0.4327 0.3242

净利润 净利差收益 净手续费收益

其他

291 150.4205

208 146.7991

233

83.61

238

84.15

221

99.91

214 160.5818

172.45 170.87

82.86 104.44

119 157.59

233 231.04 184.95 226.52 178.81 180.54

80.74 78.7383

72.09 74.1213

43.46 43.9883

10.1

4.6189

13.83

11.98 2.9502

9.8

4.479

7.4 9.1958 2.0317

0.3

0.0987

0.41 0.3304 0.0964

0.0058

0.04 0.0182 0.2716

0.0404

5.99 2.4554 0.5505

乌鲁木齐市主要商业银行基本情况表(2002年) 单位:亿元 工商银行 农业银行 中国银行 建设银行 交通银行 招商银行

乌商行 quanshi

总资产 总负债 存款余额(人行) 存款余额 贷款余额(人行) 贷款余额

营业收入 利息收入 手续费收入 投资收益

其他

营业支出 利息支出 手续费支出 业务及管理费

其他

0.0287 0.5774 0.0097 -0.5671

123.3514 1074.802 117.2909 976.6183

82.6134 758.9634 82.6134 830.5747 zitian 55.6716 736.8716 55.6716 831.4417 zitian

0 5.0971 49.4262 1.9444 35.4997 0.1203 1.3662 1.0891 1.4251 0.0038 9.2295