长期股权投资所得明细表excel模板

合集下载

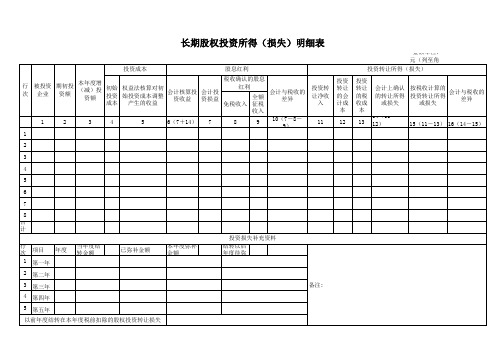

长期股权投资所得(损失)明细表

长期股权投资所得(损失)明细表

金额单位: 元(列至角

投资成本

股息红利

投资转让所得(损失)

行 次

被投资 企业

期初投 资额

本年度增 (减)投

资额

初始 投资 成本

权益法核算对初 始投资成本调整

产生的收益

会计核算投 资收益

会计投 资损益

税收确认的股息 红利

全额 免税收入 征税

会计与税收的 差异

收入

1

2

3

4

5

6(7+14) 7

8

9

10(7-8- 9)

1

投资转 让净收

入

11

投资 转让 的会 计成

本

12

投资

转让 的税 收成

会计上确认 的转让所得

或损失

按税收计算的 投资转让所得

或损失

会计与税收的 差异

本 14(11-

13 12)

15(11-13) 16(14-15)

2

3

4

5

6

7

8 合

计

行 次

项目

年度

1 第一年

当年度结 转金额

已弥补金额

2 第二年

3 第三年

4 第四年

5 第五年

以前年度结转在本年度税前扣除的股权投资转让损失

本年度弥补 金额

投资损失补充资料 结转以后 年度待弥

备注:

金额单位: 元(列至角

投资成本

股息红利

投资转让所得(损失)

行 次

被投资 企业

期初投 资额

本年度增 (减)投

资额

初始 投资 成本

权益法核算对初 始投资成本调整

产生的收益

会计核算投 资收益

会计投 资损益

税收确认的股息 红利

全额 免税收入 征税

会计与税收的 差异

收入

1

2

3

4

5

6(7+14) 7

8

9

10(7-8- 9)

1

投资转 让净收

入

11

投资 转让 的会 计成

本

12

投资

转让 的税 收成

会计上确认 的转让所得

或损失

按税收计算的 投资转让所得

或损失

会计与税收的 差异

本 14(11-

13 12)

15(11-13) 16(14-15)

2

3

4

5

6

7

8 合

计

行 次

项目

年度

1 第一年

当年度结 转金额

已弥补金额

2 第二年

3 第三年

4 第四年

5 第五年

以前年度结转在本年度税前扣除的股权投资转让损失

本年度弥补 金额

投资损失补充资料 结转以后 年度待弥

备注:

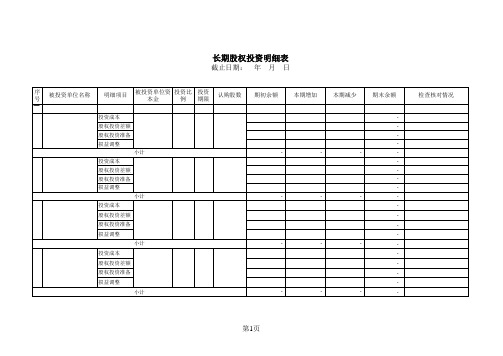

长期股权投资明细

长期股权投资明细表

截止日期:

序 号 被投资单位资 投资比 投资 本金 例 期限

年

月

日

被投资单位名称

明细项目

认购股数

期初余额

本期增加

本期减少

期末余额

检查核对情况

一、采用权益法核算

投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 二、采用成本法核算 -

第1页

长期股权投资 本金 例 期限

年

月

日

被投资单位名称

明细项目

认购股数

期初余额

本期增加

本期减少

期末余额

-

检查核对情况

合 计

-

-

-

-

审计说明:

复核:

查账:

查账日期:

第2页

截止日期:

序 号 被投资单位资 投资比 投资 本金 例 期限

年

月

日

被投资单位名称

明细项目

认购股数

期初余额

本期增加

本期减少

期末余额

检查核对情况

一、采用权益法核算

投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 投资成本 股权投资差额 股权投资准备 损益调整 小计 二、采用成本法核算 -

第1页

长期股权投资 本金 例 期限

年

月

日

被投资单位名称

明细项目

认购股数

期初余额

本期增加

本期减少

期末余额

-

检查核对情况

合 计

-

-

-

-

审计说明:

复核:

查账:

查账日期:

第2页

长期投资明细表

表格说明(使用时删除):1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《

合

同

条

件

》

是

根

据

《

中

华

人

民

共

和

国

合

同

法

》

,

对

双

方

权

利

义

务

作

出

的

约

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件。

附表⒒长期股权投资所得(损失)明细表

免税收入

全额征税收入

会计与税收的差异

投资转让净收入

投资转让的会计成 本

投资转让的税收成 本

会计上确认的转让 所得或损失

按税收计算的投资 转让所得或损失

会计与税收的差异

3

4

5

6(7+14)

7

8

9

10(7-8-9)

11

12

13

Байду номын сангаас

14(11-12)

15(11-13)

16(14-15)

2

3

4

5

6

7

8 合 计

企业所得税年度纳税申报表附表十一

填报时间:2012年01月13日

行

被投资企业

次

1 1

期初投资额 2

长期股权投资所得(损失)明细表

本年度增(减)投 资额

投资成本

初始投资成本

权益法核算对初始 投资成本调整产生 会计核算投资收益

的收益

会计投资损益

金额单位:元(列至角分)

股息红利

投资转让所得(损失)

税收确认的股息红利

行 次

项目

1

第一年

年度 2006

2

第二年

2007

3

第三年

2008

4

第四年

2009

5

第五年

2010

以前年度结转在本年度税前扣除的股权投资转让损失

经办人(签章):

当年度结转金额

已弥补金额

投资损失补充资料

本年度弥补金额

结转以后年度待弥补金额

法定代表人(签章):

我们公司没有投资什 么其他公司,但却借 款5万元。

长期股权投资总结表格

企业合并方式

企业合并以外方式

同一控制

非同一控制

支付现金取得的长期股权投资

发行权益性证券取得的长期股权投资

投资者投入的长期股权投资

①合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的

②合并方以发行权益性证券作为合并对价的

初始计量

初始成本

借:长期股权投资(合并日取得的被合并企业所有者权益账面价值)

贷:投资收益

②亏损时,

借:投资收益

贷:长期股权投资-损益调整(以长期股权投资的账面价值为上限)

长期应收款

预计负债

将来被投资方实现盈余时,先冲备查簿中的亏损额:

借:预计负债(先冲当初列入的预计负债)

长期应收款(再恢复当初冲减的长期应收款)

长期股权投资-损益调整(最后再恢复长期股权投资)

贷:投资收益

③发生的未实现内部交易损益时,

投资企业对被投资单位具有共同控制或重大影响的长期股权投资,即合营企业和联营企业。

核算

收到现金股利,除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外:

借:应收股利

贷:投资收益

借:银行存款

贷:应收股利

分得股利、利润后,被投资单位净资产享有部分账面价值小于长期股权投资的账面价值时计提减值准备。

同一控制

成本法

非同一控制

成本法

企业合并以外方式

①投资企业对被投资单位不具有共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投,成本法。

②共同控制或重大影响,权益法。

交易性金融资产

公允价值计量

持有至到期投资

摊余成本计量

贷款/应收账款

摊余成本计量

企业合并以外方式

同一控制

非同一控制

支付现金取得的长期股权投资

发行权益性证券取得的长期股权投资

投资者投入的长期股权投资

①合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的

②合并方以发行权益性证券作为合并对价的

初始计量

初始成本

借:长期股权投资(合并日取得的被合并企业所有者权益账面价值)

贷:投资收益

②亏损时,

借:投资收益

贷:长期股权投资-损益调整(以长期股权投资的账面价值为上限)

长期应收款

预计负债

将来被投资方实现盈余时,先冲备查簿中的亏损额:

借:预计负债(先冲当初列入的预计负债)

长期应收款(再恢复当初冲减的长期应收款)

长期股权投资-损益调整(最后再恢复长期股权投资)

贷:投资收益

③发生的未实现内部交易损益时,

投资企业对被投资单位具有共同控制或重大影响的长期股权投资,即合营企业和联营企业。

核算

收到现金股利,除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外:

借:应收股利

贷:投资收益

借:银行存款

贷:应收股利

分得股利、利润后,被投资单位净资产享有部分账面价值小于长期股权投资的账面价值时计提减值准备。

同一控制

成本法

非同一控制

成本法

企业合并以外方式

①投资企业对被投资单位不具有共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投,成本法。

②共同控制或重大影响,权益法。

交易性金融资产

公允价值计量

持有至到期投资

摊余成本计量

贷款/应收账款

摊余成本计量

长期股权投资的成本法核算表格Book1

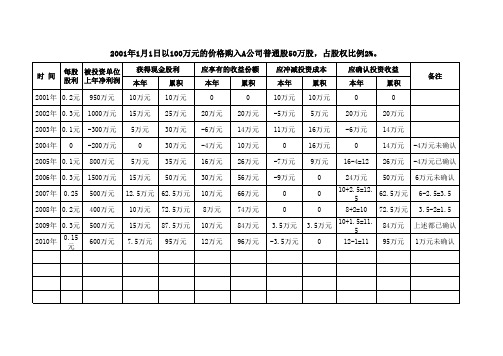

2001年1月1日以100万元的价格购入A公司普通股50万股,占股权比例2%。

时 间 每股 被投资单位 股利 上年净利润 950万元 1000万元 -300万元 -200万元 800万元 1500万元 500万元 400万元 500万元 600万元 获得现金股利 本年 10万元 15万元 5万元 0 5万元 15万元 12.5万元 10万元 15万元 7.5万元 累积 10万元 25万元 30万元 30万元 35万元 50万元 62.5万元 72.5万元 87.5万元 95万元 应享有的收益份额 本年 0 20万元 -6万元 -4万元 16万元 30万元 10万元 8万元 10万元 12万元 累积 0 20万元 14万元 10万元 26万元 56万元 66万元 74万元 84万元 96万元 应冲减投资成本 本年 10万元 -5万元 11万元 0 -7万元 -9万元 0 0 3.5万元 -3.5万元 累积 10万元 5万元 16万元 16万元 9万元 0 0 0 应确认投资收益 本年 0 20万元 -6万元 0 16-4=12 24万元 累积 0 20万元 14万元 14万元 26万元 50万元 -4万元未确认 -4万元已确认 6万元未确认 6-2.5=3.5 3.5-2=1.5 上述都已确认 1万元未确认 备注

2001年 0.2元 2002年 0.3元 2003年 0.1元 2004年 0

2005年 0.1元 2006年 0.3元 2007年 0.25 2008年 0.2元 2009年 0.3元 2010年 0.15元

10+2.5=12.5 62.5万元 8+2=1084万元 0 12-1=11 95万元

时 间 每股 被投资单位 股利 上年净利润 950万元 1000万元 -300万元 -200万元 800万元 1500万元 500万元 400万元 500万元 600万元 获得现金股利 本年 10万元 15万元 5万元 0 5万元 15万元 12.5万元 10万元 15万元 7.5万元 累积 10万元 25万元 30万元 30万元 35万元 50万元 62.5万元 72.5万元 87.5万元 95万元 应享有的收益份额 本年 0 20万元 -6万元 -4万元 16万元 30万元 10万元 8万元 10万元 12万元 累积 0 20万元 14万元 10万元 26万元 56万元 66万元 74万元 84万元 96万元 应冲减投资成本 本年 10万元 -5万元 11万元 0 -7万元 -9万元 0 0 3.5万元 -3.5万元 累积 10万元 5万元 16万元 16万元 9万元 0 0 0 应确认投资收益 本年 0 20万元 -6万元 0 16-4=12 24万元 累积 0 20万元 14万元 14万元 26万元 50万元 -4万元未确认 -4万元已确认 6万元未确认 6-2.5=3.5 3.5-2=1.5 上述都已确认 1万元未确认 备注

2001年 0.2元 2002年 0.3元 2003年 0.1元 2004年 0

2005年 0.1元 2006年 0.3元 2007年 0.25 2008年 0.2元 2009年 0.3元 2010年 0.15元

10+2.5=12.5 62.5万元 8+2=1084万元 0 12-1=11 95万元

长期股权投资清查明细表(表格模板、XLS格式)

按新会计制度 尚可收回金额 24

*

*

新制度下帐面 净值 25=IF(7>0,IF((1026=IF(7>0,11, 11)>0,7/10*11,0),IF((1 IF(11>=24,24, 1-24)>0,11-24,0)) 11)) 应计提减值准备

按新会计制度 预计损失原因 27

备注 28

*

*

基础表25 单位: 元

KM

财务负责人:

)两部分。

长期股权投资清查明细表

基准日:

清查出有问 题资产数 13=19

损失原因 14

发生时间 15

企业申报损失数 小计 16=17+18

*

* 制表人:

— %d —

企业申报损失数 列损益 17

核权益 18

小计 19=20+21

中介审核数 列损益 20

核权益 21

关键证据 22

索引号 23

编制单位:

序 号 *

被投资单位名称 *

投资种类 *

股票名称 *

发行日期 *

合计

* 单位负责人: 填 报 日 期:

*

*

Hale Waihona Puke *说明: 1、账面余额等按登记账填列 2、本表中的“会计差错”、“清查出有问题资产数”、“企业申报损失数”和“中介审核数”、“清查

持股数 量 *

公司成立日期 1

投资日期 2

投资期限 3

股权比例 4

初始投资 金额 5

账面余额 6

*

*

*

*

* 财务负责人:

和“中介审核数”、“清查值”均包括了长期投资原值和原已计提的长期投资减值准备(如有)两部分。

投资所得明细表制作财务投资管理表格Excel模板

前扣除限额 度扣除金额(累计)

36577.2 5657.2 7586.52

20000

5862208.04 补充资料 2、本年度股权投资转让损失税前扣除限额

3、投资转让净损失纳税调整额

4、投资转让净损失结转以后年度扣除金额(累计)

经办人 (签 章):

法定代表 人(签 章):

表

金额单位:

投资转让所得或损失(处置收益)

投资转让成本 计税成本调整

占被投资 企业权益

比例

1

2

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

被投资企 业

适用企业 所得税税

率 3

*

* * * *

* * * *

*

*

投资收益 (持有收

益)

4

应补税的 资收投益已 企业纳所得

税

5

投资转让净 收入

6

*

158237.3

5268.2 * * *

5822870

996810.5 * * * *

8385

135575.4 8037.76 15482.52

98986.2 2368.56

7884

投资转让所得或损失(处置 投资转让成本

初始投资成本 7

150000

400000

65000 45000

13

(二)长

期股权投

资(小

14 计)

*

*

*

15

16

17 合计

*

*

*

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长期股权投资所得(损失)明细表

填报时间: 投资成本 行次 被投资企业 期初投资 本年度增 额 (减)投资额 权益法核算对初 会计核算投资 初始投资成本 始投资成本调整 收益 产生的收益

1 2 3 4 5 6 7 8 合计

投资损失补充资料

行次 1 2 3 4 5 项目 第一年 第二年 第三年 第四年 第五年 年度 当年度结转金额 已弥补金额 本年度弥补金额

投资转让的税收 会计上确认的转 按税收计算的投资 会计与税收的异 成本 让所得或损失 转让所得或损失

法定代表人(签章):

以前年度结转在本年度税前扣除的股权投资转让损失 经办人(签章):

股息红利 税收确认的股息红利 会计投资损益 免税收入 全额征税收入 会计与税收的差异 投资转让净收入

投资转让所

投资转让的会计 成本

年度弥补金额

结转以后年度待弥补金额

备注:

审核人(签章):

金额单位:元(列至角分) 投资转让所得(损失)

填报时间: 投资成本 行次 被投资企业 期初投资 本年度增 额 (减)投资额 权益法核算对初 会计核算投资 初始投资成本 始投资成本调整 收益 产生的收益

1 2 3 4 5 6 7 8 合计

投资损失补充资料

行次 1 2 3 4 5 项目 第一年 第二年 第三年 第四年 第五年 年度 当年度结转金额 已弥补金额 本年度弥补金额

投资转让的税收 会计上确认的转 按税收计算的投资 会计与税收的异 成本 让所得或损失 转让所得或损失

法定代表人(签章):

以前年度结转在本年度税前扣除的股权投资转让损失 经办人(签章):

股息红利 税收确认的股息红利 会计投资损益 免税收入 全额征税收入 会计与税收的差异 投资转让净收入

投资转让所

投资转让的会计 成本

年度弥补金额

结转以后年度待弥补金额

备注:

审核人(签章):

金额单位:元(列至角分) 投资转让所得(损失)