安琪酵母2020年上半年财务分析结论报告

安琪酵母2020年一季度经营风险报告

安琪酵母2020年一季度经营风险报告内部资料,妥善保管 第 1 页 共 4 页安琪酵母2020年一季度经营风险报告一、经营风险分析 1、经营风险安琪酵母2020年一季度盈亏平衡点的营业收入为89,190.78万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为56.50%,表示企业当期经营业务收入下降只要不超过115,844.6万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,安琪酵母2020年一季度的付息负债为336,930.42万元,实际借款利率水平为1.04%,企业的财务风险系数为1.48。

经营风险指标表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 89,190.7810.66 80,600.72 -3.67 83,671.640 营业安全率 0.56 1.43 0.56 14.44 0.49 0 经营风险系数 1.71 -7.77 1.85 5.45 1.76 0 财务风险系数1.37-7.991.493.91.43二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供57,259.37万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 57,259.37 9.97 52,067.47-13.11 59,921.71 0 所有者权益545,729.6512.72 484,146.4711.71 433,394.3。

安琪酵母2020年上半年财务风险分析详细报告

安琪酵母2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为215,828.3万元,2020年上半年已经取得的短期带息负债为281,834.66万元。

2.长期资金需求

该企业长期资金需求为36,127.53万元,2020年上半年已有长期带息负债为39,791.21万元。

3.总资金需求

该企业的总资金需求为251,955.83万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为83,706.63万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是233,752.66万元,实际已经取得的短期带息负债为281,834.66万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为233,752.66万元,企业有能力在3年之内偿还的贷款总规模为308,775.68万元,在5年之内偿还的贷款总规模为458,821.71万元,当前实际的带息负债合计为321,625.87万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为89,038.5万元。

不过,该资金缺口在企业持续经营0.87个分析期之后可被盈利填补。

该企业经营活动和投资活动

内部资料,妥善保管第1 页共5 页。

安琪酵母2020年三季度决策水平分析报告

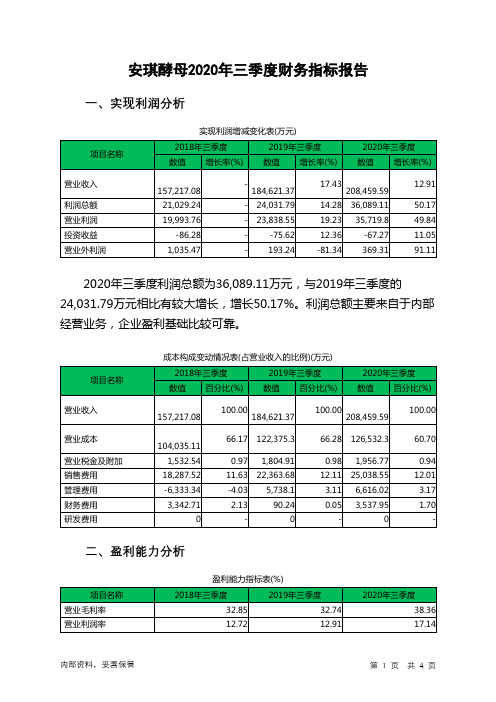

安琪酵母2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为36,089.11万元,与2019年三季度的24,031.79万元相比有较大增长,增长50.17%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为35,719.8万元,与2019年三季度的23,838.55万元相比有较大增长,增长49.84%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析安琪酵母2020年三季度成本费用总额为163,681.59万元,其中:营业成本为126,532.3万元,占成本总额的77.3%;销售费用为25,038.55万元,占成本总额的15.3%;管理费用为6,616.02万元,占成本总额的4.04%;财务费用为3,537.95万元,占成本总额的2.16%;营业税金及附加为1,956.77万元,占成本总额的1.2%。

2020年三季度销售费用为25,038.55万元,与2019年三季度的22,363.68万元相比有较大增长,增长11.96%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为6,616.02万元,与2019年三季度的5,738.1万元相比有较大增长,增长15.3%。

2020年三季度管理费用占营业收入的比例为3.17%,与2019年三季度的3.11%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析安琪酵母2020年三季度资产总额为1,009,609.27万元,其中流动资产为397,992.8万元,主要以存货、应收账款、货币资金为主,分别占流动资产的46.51%、21.33%和21.03%。

非流动资产为611,616.47万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的80.9%、8.01%和6%。

600298安琪酵母2023年上半年决策水平分析报告

安琪酵母2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为81,054.03万元,与2022年上半年的81,602.66万元相比变化不大,变化幅度为0.67%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为80,336.37万元,与2022年上半年的81,051.14万元相比变化不大,变化幅度为0.88%。

在营业收入迅速扩大的情况下,营业利润却没有相应的增长,企业应注意在市场销售业绩喜人的背后所隐藏的风险和危机。

二、成本费用分析安琪酵母2023年上半年成本费用总额为595,174.19万元,其中:营业成本为506,634.29万元,占成本总额的85.12%;销售费用为34,063.37万元,占成本总额的5.72%;管理费用为22,567.76万元,占成本总额的3.79%;财务费用为-1,222.4万元,占成本总额的-0.21%;营业税金及附加为4,647.81万元,占成本总额的0.78%;研发费用为28,483.37万元,占成本总额的4.79%。

2023年上半年销售费用为34,063.37万元,与2022年上半年的37,057.82万元相比有较大幅度下降,下降8.08%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年上半年管理费用为22,567.76万元,与2022年上半年的19,645.33万元相比有较大增长,增长14.88%。

2023年上半年管理费用占营业收入的比例为3.36%,与2022年上半年的3.23%相比变化不大。

管理费用与营业收入同步增长,但销售利润有所下降,管理费用增长不算超常,但要注意其他成本费用项目的不合理增长。

三、资产结构分析安琪酵母2023年上半年资产总额为1,797,940.72万元,其中流动资产为695,581.87万元,主要以存货、应收账款、货币资金为主,分别占流动资产的47.3%、23.63%和15.82%。

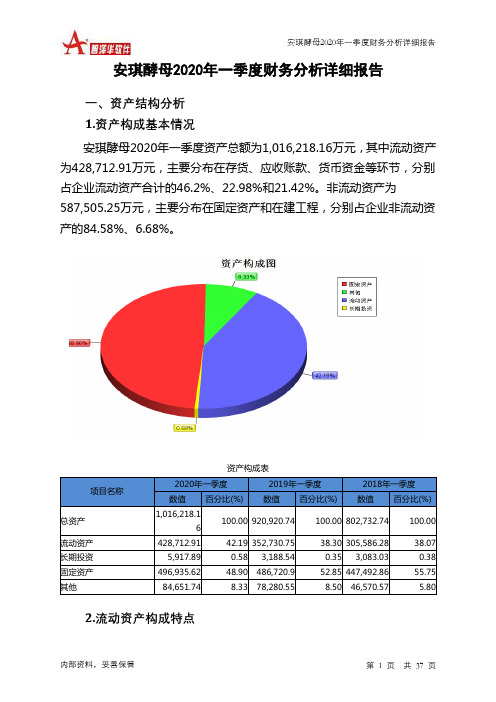

安琪酵母2020年一季度财务分析详细报告

安琪酵母2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况安琪酵母2020年一季度资产总额为1,016,218.16万元,其中流动资产为428,712.91万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的46.2%、22.98%和21.42%。

非流动资产为587,505.25万元,主要分布在固定资产和在建工程,分别占企业非流动资产的84.58%、6.68%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,016,218.16100.00 920,920.74 100.00 802,732.74 100.00流动资产428,712.91 42.19 352,730.75 38.30 305,586.28 38.07 长期投资5,917.89 0.58 3,188.54 0.35 3,083.03 0.38 固定资产496,935.62 48.90 486,720.9 52.85 447,492.86 55.75 其他84,651.74 8.33 78,280.55 8.50 46,570.57 5.802.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的46.2%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.98%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产428,712.91 100.00 352,730.75 100.00 305,586.28 100.00 存货198,068.23 46.20 198,931.5 56.40 166,403.75 54.45 应收账款98,497.08 22.98 92,075.31 26.10 70,740.35 23.15 其他应收款0 0.00 0 0.00 4,510.82 1.48 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 10,928.95 3.10 5,669.79 1.86 货币资金91,843.64 21.42 19,750.45 5.60 25,428.92 8.32 其他40,303.96 9.40 31,044.55 8.80 32,832.65 10.743.资产的增减变化2020年一季度总资产为1,016,218.16万元,与2019年一季度的920,920.74万元相比有较大增长,增长10.35%。

安琪酵母2020年三季度财务分析详细报告

安琪酵母2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况安琪酵母2020年三季度资产总额为1,009,609.27万元,其中流动资产为397,992.8万元,主要以存货、应收账款、货币资金为主,分别占流动资产的46.51%、21.33%和21.03%。

非流动资产为611,616.47万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的80.9%、8.01%和6%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产870,781.47 100.00952,584.24100.00 1,009,609.27100.00流动资产334,955.13 38.47356,509.6237.43 397,992.8 39.42存货173,531.97 19.93171,507.3518.00185,089.6218.33应收账款73,460.02 8.44 86,052.47 9.03 84,892.98 8.41 货币资金44,141.35 5.07 55,228.17 5.80 83,696.11 8.29非流动资产535,826.34 61.53596,074.6262.57611,616.4760.58固定资产439,325.53 50.45514,716.8154.03494,809.8349.01在建工程43,192.01 4.96 29,227.5 3.07 48,965.1 4.85 无形资产28,998.01 3.33 28,205.71 2.96 36,694.28 3.632.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的49.97%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.33%,应当加强应收款项管理,关注应收款项的质量。

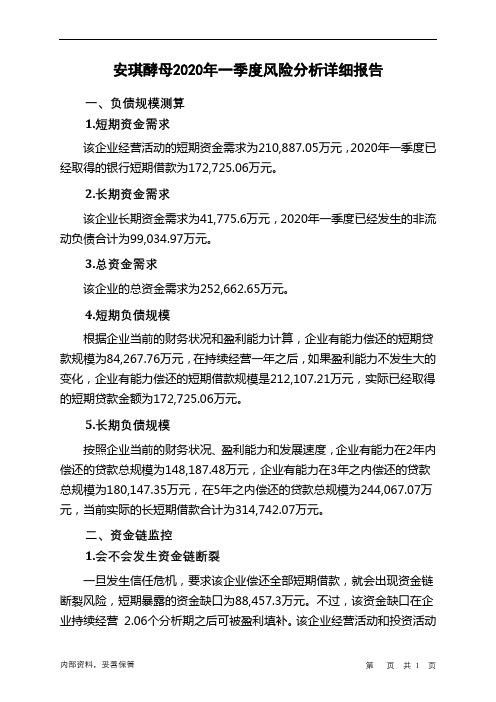

安琪酵母2020年一季度财务风险分析详细报告

安琪酵母2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为210,887.05万元,2020年一季度已经取得的银行短期借款为172,725.06万元。

2.长期资金需求

该企业长期资金需求为41,775.6万元,2020年一季度已经发生的非流动负债合计为99,034.97万元。

3.总资金需求

该企业的总资金需求为252,662.65万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为84,267.76万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是212,107.21万元,实际已经取得的短期贷款金额为172,725.06万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为148,187.48万元,企业有能力在3年之内偿还的贷款总规模为180,147.35万元,在5年之内偿还的贷款总规模为244,067.07万元,当前实际的长短期借款合计为314,742.07万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为88,457.3万元。

不过,该资金缺口在企业持续经营2.06个分析期之后可被盈利填补。

该企业经营活动和投资活动

内部资料,妥善保管第页共1 页。

安琪酵母2020年三季度财务指标报告

从盈利情况来看,企业盈利对利息的保障倍数为11.2倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力Biblioteka 析项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度

2019年三季度

491.92

464.37

252.73 189.78

安琪酵母2020年三季度财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

157,217.08 21,029.24 19,993.76 -86.28 1,035.47

第1页 共4页

成本费用利润率 总资产报酬率 净资产收益率

17.4 11.34

16.8

15.77 10.13 16.51

22.05 15.7

21.06

安琪酵母2020年三季度的营业利润率为17.14%,总资产报酬率为 15.70%,净资产收益率为21.06%,成本费用利润率为22.05%。企业实际 投入到企业自身经营业务的资产为945,582.66万元,经营资产的收益率为 15.11%,而对外投资的收益率为-1.83%。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年三季度 151.29

2019年三季度 126.13

44.34 33.85

41.95 62.81

195.63

168.08

燕山大学课程设计财务分析安琪酵母

燕山大学课程设计财务分析安琪酵母安琪酵母股份2006--2020年度财务分析安琪酵母股份2006--2020年度财务分析摘要:安琪酵母是我国重要的酿酒食品产业,它的进展对整个行业有着至关重要的阻碍。

本文通过分析安琪酵母股份在2006—2020年度的财务指标,发觉其中的问题,认真探究显现问题的缘故,以期找出解决问题的方案;同时,盈利能力作为投资人、债权人、企业经理人日益关注的重要能力,我们必须要加以重视。

关键字:安琪酵母资产负债表财务数据盈利能力进展能力一、前言食品工业是人类的生命产业,是一个最古老而又永恒不衰的常青产业。

随着全球经济进展和科学技术的进步,食品工业取得长足进展。

尽管新型产业不断涌现,但食品工业仍旧是世界制造业中的第一大产业。

食品工业的现代化水平差不多成为反映人民生活质量高低及进展程度的重要标志。

我国食品业在中央及各级政府的高度重视下,在市场需求的快速增长和科技进步的有力推动下,已进展成为门类比较齐全,既能满足国内市场需求,又具有一定出口竞争能力的产业,并实现了连续、快速、健康进展的良好态势。

二、公司简介安琪酵母股份是以湖北安琪生物集团为要紧发起人,联合宜昌先锋科技、宜昌西陵酒业贵州润丰〔集团〕实业、宜昌溢美堂调味以发起方式,于1998年3月13日设立的股份。

公司所处行业为食品行业。

要紧经营酵母及深加工产品、保健食品、专门营养食品、鸡精,片剂、硬胶囊剂、干酵母、微生物添加剂等。

三、行业财务数据分析1、偿债能力分析偿债能力是指企业偿还到期债务〔包括本息〕的能力。

偿债能力的不确定性事负债筹资引起的风险问题。

偿债能力从时刻上看划分,可分为短期偿债能力和长期偿债能力。

⑴短期偿债能力分析短期偿债能力是企业流淌资产对流淌负债及时足额补偿的保证程度,是衡量其当前财务能力,专门是流淌资产变现能力的重要标志。

对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;对投资者来说,假如企业的短期偿债能力发生问题,就会牵制企业经营治理人员耗费大量精力去筹集资金,以应对还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,阻碍企业的盈利能力。

600298安琪酵母2023年上半年现金流量报告

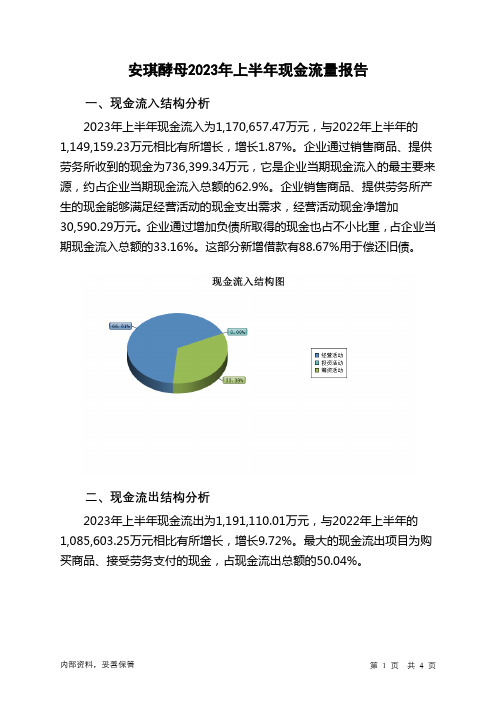

安琪酵母2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,170,657.47万元,与2022年上半年的1,149,159.23万元相比有所增长,增长1.87%。

企业通过销售商品、提供劳务所收到的现金为736,399.34万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的62.9%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加30,590.29万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的33.16%。

这部分新增借款有88.67%用于偿还旧债。

二、现金流出结构分析2023年上半年现金流出为1,191,110.01万元,与2022年上半年的1,085,603.25万元相比有所增长,增长9.72%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.04%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年安琪酵母投资活动需要资金95,021.03万元;经营活动创造资金30,590.29万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年安琪酵母筹资活动产生的现金流量净额为43,978.19万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负19,016.15万元,与2022年上半年的63,808.41万元相比,2023年上半年出现现金净亏空,亏空19,016.15万元。

安琪酵母2020年三季度财务风险分析详细报告

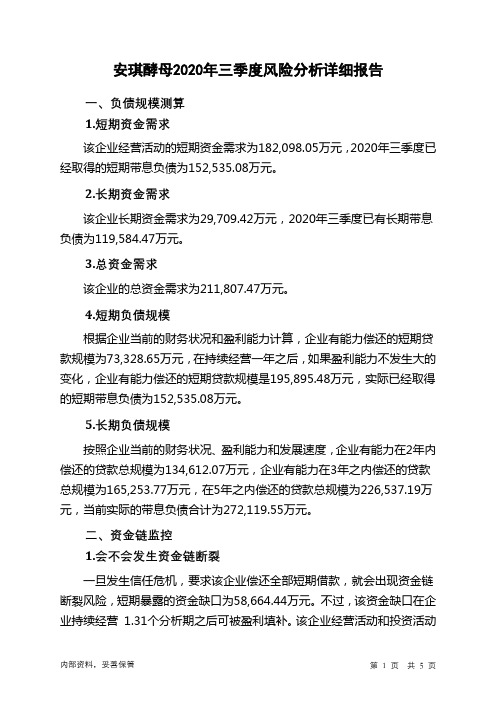

安琪酵母2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为182,098.05万元,2020年三季度已经取得的短期带息负债为152,535.08万元。

2.长期资金需求

该企业长期资金需求为29,709.42万元,2020年三季度已有长期带息负债为119,584.47万元。

3.总资金需求

该企业的总资金需求为211,807.47万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为73,328.65万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是195,895.48万元,实际已经取得的短期带息负债为152,535.08万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为134,612.07万元,企业有能力在3年之内偿还的贷款总规模为165,253.77万元,在5年之内偿还的贷款总规模为226,537.19万元,当前实际的带息负债合计为272,119.55万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为58,664.44万元。

不过,该资金缺口在企业持续经营1.31个分析期之后可被盈利填补。

该企业经营活动和投资活动

内部资料,妥善保管第1 页共5 页。

安琪酵母2020年一季度决策水平分析报告

2020年一季度负债总额为470,488.51万元,与2019年一季度的 436,774.28万元相比有所增长,增长7.72%。2020年一季度企业负债规模 有所增加,负债压力有所提高。

项目名称

负债总额 短期借款 应付账款 其他应付款 非流动负债 其他

负债变动情况表

2020年一季度

2019年一季度

2018年一季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

470,488.51

7.72 436,774.28

13.87 383,563.36

0

172,725.06

15.59 149,430.12

7.78 138,637.45

0

88,960.33

0

0

-100 78,471.18

0

0

0

0

-100 2,405.64

0

99,034.97

-27.24 136,110.99

-1.3 137,898.79

0

109,768.15

-27.42 151,233.17

478.32 26,150.3

0

2020年一季度所有者权益为545,729.65万元,与2019年一季度的 484,146.47万元相比有较大增长,增长12.72%。

0 82,408.09

0

65,197.44

0 65,197.44

0 65,197.44

0

40,714.56

17.88 34,539.15

19.32 28,945.49

0

373,656.86

19.28 313,269.27

17.74 266,076.6

安琪酵母2020年上半年经营成果报告

内部资料,妥善保管

第 2 页 共 10 页

从营业收入和成本的变化情况来看,2020年上半年的营业收入为 434,163.27万元,比2019年上半年的371,373.86万元增长16.91%,营业 成本为258,114.47万元,比2019年上半年的236,812.61万元增长9.00%, 营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明 企业经营业务盈利能力提高。

1.13 3,901.25

13.86 47,936.4

4.23 16,547.62

1.67 5,437.04

-

0

77.76

1.18 14.44

4.99 1.64

-

2、总成本变化情况及原因分析

安琪酵母2020年上半年成本费用总额为331,936.79万元,与2019年 上半年的299,346.18万元相比有较大增长,增长10.89%。以下项目的变动 使总成本增加:营业成本增加21,301.86万元,销售费用增加6,445.52万元, 管理费用增加3,875.37万元,营业税金及附加增加516.19万元,财务费用 增加451.67万元,共计增加32,590.61万元;以下项目的变动使总成本减 少:资产减值损失减少3,421.72万元,共计减少3,421.72万元。各项科目 变化引起总成本增加29,168.89万元。

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年上半年投资收益为负61.59万元,与2019年上半年负440.4万 元相比亏损有较大幅度减少,下降86.01%。

4、营业外利润 2020年上半年营业外利润为负66.95万元,与2019年上半年的535.85 万元相比,2020年上半年出现亏损,亏损66.95万元。 5、经营业务的盈利能力

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

安琪酵母2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为88,653.81万元,与2019年上半年的

58,187.97万元相比有较大增长,增长52.36%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2020年上半年营业成本为258,114.47万元,与2019年上半年的236,812.61万元相比有所增长,增长9%。

2020年上半年销售费用为47,936.4万元,与2019年上半年的41,490.88万元相比有较大增长,增长15.53%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为16,547.62万元,与2019年上半年的12,672.25万元相比有较大增长,增长30.58%。

2020年上半年管理费用占营业收入的比例为3.81%,与2019年上半年的3.41%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年上半年财务费用为5,437.04万元,与2019年上半年的4,985.37万元相比有较大增长,增长9.06%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,安琪酵母2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。