菲律宾银行业盈利能力分析及前景

2024年其他非货币银行服务市场需求分析

2024年其他非货币银行服务市场需求分析概述随着金融科技的快速发展和人们对金融服务需求不断增加,除了传统的货币银行服务外,其他非货币银行服务的市场需求也逐渐增长。

本文对其他非货币银行服务市场的需求进行了分析,探讨了其发展趋势和关键驱动因素。

市场概况其他非货币银行服务市场包括金融理财、保险、证券、贷款等领域。

随着社会经济的发展和人们收入水平的提高,对这些服务的需求不断增多。

与传统货币银行服务相比,其他非货币银行服务的灵活性和个性化更强,能够更好地满足人们的不同需求。

需求分析1. 财富管理服务需求增长随着财富增长和家庭资产规模的扩大,人们对财富管理服务的需求逐渐增长。

他们希望能够获得专业的投资建议,优化资产配置,并实现财富增值。

因此,针对个人和家庭的财富管理服务成为其他非货币银行服务市场的热门领域。

2. 保险市场需求不断增加随着人们风险意识的提高和对未来的担忧,保险市场需求不断增加。

人们希望通过购买保险产品来保障自己和家人的风险,如人寿保险、意外保险、医疗保险等。

因此,其他非货币银行服务市场中的保险领域具有较大的发展潜力。

3. 证券交易服务需求扩大随着股市的发展和投资者群体的壮大,人们对证券交易服务的需求不断扩大。

他们希望能够通过证券交易获取投资收益,参与市场活动。

因此,其他非货币银行服务市场中的证券领域具有巨大的发展机遇。

4. 贷款服务需求持续增长随着经济的发展和人们对消费和投资需求的增加,贷款服务的需求持续增长。

人们希望通过贷款来满足消费和投资的资金需求。

因此,其他非货币银行服务市场中的贷款领域具有广阔的市场前景。

发展趋势1. 金融科技的革新推动市场发展随着金融科技的快速发展,其他非货币银行服务市场正经历着革新。

通过应用人工智能、区块链、大数据等新技术,为消费者提供更智能、高效的金融服务。

这将进一步推动市场的发展,满足消费者多样化的需求。

2. 个性化服务的重要性增加消费者对个性化服务的需求不断增加,他们希望能够获得定制化的金融服务。

东南亚地区市场分析

东南亚地区市场分析一、引言东南亚地区位于亚洲东南部,由十个国家组成,包括印度尼西亚、菲律宾、泰国、新加坡、马来西亚、越南、缅甸、柬埔寨、老挝和文莱。

这个地区拥有庞大的人口基数和经济潜力,吸引着众多国际企业的目光。

本文将对东南亚地区市场进行详细分析,以帮助企业了解该地区的商机和竞争环境。

二、人口和消费趋势东南亚地区拥有超过6亿人口,其中许多国家的人口增长率较高。

这意味着该地区具有庞大的潜在消费者市场。

此外,随着中产阶级的崛起和消费水平的提高,东南亚地区的消费者需求不断增长。

例如,越南和印度尼西亚的中产阶级人口正在迅速增加,他们对高品质的消费品和服务有着更高的需求。

三、经济发展状况东南亚地区的经济发展迅速,许多国家的国内生产总值(GDP)增长率超过全球平均水平。

其中,印度尼西亚和菲律宾是增长最快的经济体。

这些国家的经济增长主要受益于工业化和服务业的发展。

此外,东南亚地区的政府也在积极推动经济多元化和创新发展,为企业提供了更多的商机。

四、市场竞争环境东南亚地区市场具有较高的竞争程度,各行各业都有大量的本地和国际竞争对手。

在零售业领域,本地连锁超市和国际连锁店都在争夺市场份额。

在金融服务业,本地银行和国际银行都在争夺客户。

因此,企业进入东南亚市场需要有清晰的竞争策略,并与当地合作伙伴建立良好的关系。

五、消费习惯和趋势东南亚地区的消费习惯和趋势在不同国家和地区之间存在差异。

例如,在印度尼西亚和菲律宾,消费者更倾向于购买当地品牌和廉价产品。

而在新加坡和马来西亚,消费者更注重品质和品牌。

此外,随着互联网的普及和移动支付的发展,电子商务和移动支付在东南亚地区也呈现出快速增长的趋势。

六、市场前景和机会东南亚地区市场前景广阔,存在着许多商机和机会。

以下是一些潜在的市场前景和机会:1. 旅游业:东南亚地区拥有丰富的自然和文化资源,吸引着大量的国际游客。

企业可以通过提供旅游服务、酒店和度假村等产品来获得商机。

2. 电子商务:随着互联网的普及和电子支付的发展,电子商务在东南亚地区呈现出快速增长的趋势。

我国发展跨国银行的前景

摘要:本文首先分析了当前在知识经济和经济全球化时代,我国发展跨国银行经营的客观环境和国内外影响因素,而后指出了我国发展跨国银行业的重要性和必要性,同时描述了我国跨国银行业的发展现状及存在的问题,并给出了发展我国跨国银行业应采取的策略,最后文章展望了前景。

一、宏观环境随着国际贸易和国际投资的迅速发展以及受金融全球化趋势的影响,各国逐渐对跨国银行放开了本国金融市场,并取消或减少了对外国银行在本国经营的限制。

在金融市场开放的同时,各国银行业也出现了金融自由化的趋势。

其主要表现是取消或放开了对银行业务领域的限制。

目前,德国、法国、瑞士等欧共体国家已完全采取国际通用银行制度,银行、信托、证券在业务领域里无任何限制,银行本身可以经营全部金融业务。

此外,各国在利率和金融服务收费方面也普遍放松了管制,扩大了金融产品价格竞争的范围,取消了直接信贷控制,放宽了对银行兼并与所有权控制的限制等等。

(1)银行业竞争日益激烈。

随着知识经济的到来,大大加剧了银行业的竞争。

跨国银行面临来自全球各地的银行、非银行金融机构甚至信息服务行业在资本实力、经济状况、科技水平、创新能力等各个方面的广泛竞争。

竞争的加剧,导致银行业过剩,表现为银行收益下降、安全系数降低。

同时,金融创新加速使银行表外业务空前增长,加大了银行的潜在风险以及整个银行业潜在的不稳定程度。

目前,世界各大银行经营的担保、期权与掉期等表外业务都有了很大增长。

如美国各商业银行自1981年至90年代初从表外业务中获取的利润占其全部利润的比例就由24%上升到42%,部分大银行的表外业务收入甚至达到70%以上。

但是由于衍生金融特有的不确定性,亦有不少银行遭受了巨额损失甚至宣告破产,银行体系的潜在风险大增。

(3)我国经济国际化程度日益提高。

对外开放以来,我国的对外经济贸易活动获得了突飞猛进的发展,经济国际化的程度日益提高。

主要表现是:进出口贸易高速增长;资本流动规模不断扩大;对外工程承包和劳务合作迅速发展等。

菲律宾发展农村手机银行的经验及对我国的启示

户 与 持有 金 融 许 可 的正 规 银 行 不建 立 直 接 的业 务联 系 。 实 际操 作 中 , 户通 过 手 机 在 客 银 行 网 络 开 设 虚 拟 账 户 , 现 金 以 电子 货 将

菲 律宾 并驾 齐 驱的 两大 手机 银 行 品牌 。

务交 易 记录 被 要 求 保存 5 以上 , 年 并建 立 可

研究菲律宾在此项 业务中的成功 经验 , 对 疑 交 易 报 告 制 度 。 探索 建 立 我 国 覆 盖农 村 地 区 的 手机 银 行 业 1 3 业务发 展水 平相 对成 熟 .

务具有十分重要的意义。 目前 ,MARTf GL S  ̄ OBE TE OM是 LEC

计 划( MAB ) 这 一计 划 的 目的是 加 速 菲律 涵盖 了存取 款 、 费 、 s, 缴 汇款 、 偿还 贷款 、 发 导 模 式 的 根 本 区 别 在 于 , 种 模 式 所 开 立 代 这 宾农村金融业发展 , 大对 农村地区微 型 扩

1 9 年 菲律 宾农 村银 行 家协 会 ( A ) 数 的9 98 RB P %左 右 , 经常 使 用 手 机 银行 的客 户超 提 取 现 金 时 , 根 据 “ 机 钱 包 ” 可 手 中虚 拟 账

发 起 了一 项 推 动 农村 金 融 发 展 的 技 术 援 助 过 3 O 人 。 菲律 宾 , 村 手 机 银 行 业 务 0万 在 农

世 界 银 行 扶 贫 协 商 小 组 ( GAP 一 直 致 力 信 运营 商 和 第 三方 中介 分 别按 照汇 款 公 司 C ) 于 在发 展 中 国家 和 相 对贫 困地 区推 广 手 机 和 汇 款 中 介 的 标 准 在 菲 律 宾 央 行 进 行 审 银 行 服 务 , 律 宾 等 国 家 已先 行 开 展 了 此 批 、 册 和 管理 。 菲 注 第三 方 中 介机 构 的 全部 业 项 业务 。 为 改善 农 村 金 融服 务 的 新 举 措 , 作

关于银行跨国经营效益分析的综述

关于银行跨国经营效益分析的综述作者:丁桂萍来源:《商情》2015年第38期【摘要】随着经济全球化的深化,银行的跨国经营已经成为不可阻挡的历史潮流。

目前国际上对银行跨国经营或跨国银行的研究主要包括三个方面:一是影响跨国银行的经营效率因素;二是银行的跨国经营对东道国的影响,分积极影响和消极影响两部分;三是哪些国家或地区的外资银行经营效率更高。

【关键词】外资银行;跨国经营;效益分析一、影响银行跨国经营效率的因素银行在跨国经营时会考虑多种因素,特别是能够影响银行效率的因素,如母国的制度安排、母国银行的经营效率、东道国的制度安排及与母国的相似性、东道国的管制状况、东道国的信息质量及可得性、东道国银行的市场份额、地缘关系等。

Aloysius(2011)研究了美国和南美洲坦桑尼亚的跨国银行的组织和人力资源管理策略,双方都宣称自己的制度(组织)与人力资源管理策略相似,技术、跨组织协调、人资管理的标准化和国际金融中心的建立都证明了此说法,然而人资管理方面的社会关系是不同的,由于跨国公司文化背景及制度背景不同,他们对跨国银行分支机构的业务开展的影响程度也不同。

Stijn & Neeltje(2012)研究了19992006年许多国家的外资银行与本国银行的表现,发现外资银行是否比本国银行表现更好要取决于很多因素,当外资银行是来自高收入国家和东道国管制相对较松以及外资银行规模和市场份额都较大的情况下外资银行业绩更好,母国与东道国语言相似、管制程度相似的外资银行业绩更好,地域上临近并不能提高银行的经营业绩。

Sturm & Barry(2010)研究了东道国(澳大利亚)外资银行的效率差异的决定因素,根据比较优势理论,母国市场、东道国市场、母国银行的特点都被包含在框架之中,发现现存银行的市场份额是外资银行进入的障碍,而母国银行的利润并不会提高外资银行的效率,来自英国的外资银行证明了全球优势假说的局限性,而来自美国的外资银行效率比较低。

商业银行盈利能力及影响因素分析

商业银行盈利能力及影响因素分析汇报人:2024-01-02•商业银行盈利能力概述•影响商业银行盈利能力的因素•商业银行盈利能力分析方法目录•我国商业银行盈利能力分析•提高我国商业银行盈利能力的对策建议01商业银行盈利能力概述0102盈利能力的定义盈利能力是评价商业银行经营绩效的重要指标之一,也是投资者和债权人关注的重点。

盈利能力是指商业银行在一定时期内通过经营业务获取利润的能力。

盈利能力的衡量指标净利润净利润是商业银行最主要的盈利指标,反映了银行的最终经营成果。

资产收益率(ROA)资产收益率是净利润与总资产的比值,反映了银行使用资产创造利润的能力。

净利息收益率(NIM)净利息收益率是净利息收入与总生息资产的比值,反映了银行通过贷款和存款获取利息收入的能力。

商业银行盈利模式利息收入商业银行通过贷款和存款之间的利率差获取利息收入。

非利息收入商业银行通过提供中间业务、投资银行业务等获取非利息收入。

成本节约商业银行通过降低成本、提高效率等方式增加利润。

02影响商业银行盈利能力的因素资本充足率是衡量银行抵御风险能力的重要指标,资本充足率越高,银行的抗风险能力越强,盈利能力越有保障。

资本充足率资产质量的好坏直接影响银行的盈利能力,不良贷款率、逾期贷款率等指标都会对银行的盈利能力产生影响。

资产质量银行的业务结构也会影响其盈利能力,如贷款、存款、投资等业务的比例,以及中间业务的占比等。

业务结构银行的管理能力,包括风险管理、内部控制、财务管理等方面的能力,都会对银行的盈利能力产生影响。

管理能力宏观经济环境宏观经济环境的变化对银行的盈利能力产生重大影响,如经济增长、通货膨胀、利率水平、政策法规等。

金融市场环境金融市场的竞争状况、市场利率水平、金融监管政策等因素也会影响银行的盈利能力。

客户需求变化客户需求的变化也会影响银行的盈利能力,如存款、贷款、理财等业务的需求变化。

科技进步科技的进步对银行的业务模式和服务方式产生影响,如互联网金融的发展、移动支付的普及等,都会对银行的盈利能力产生影响。

银行盈利分析调研报告

银行盈利分析调研报告【调研报告】银行盈利分析一、引言银行作为金融机构的核心,其盈利能力对其经营状况和发展前景具有重要影响。

本调研报告旨在对银行盈利情况进行综合分析,为投资者和决策者提供相关参考。

二、背景1. 银行盈利指标银行盈利常用指标包括净利润、资产收益率、净息差等。

净利润是银行在一定时期内减去各项费用和贷款损失后的净收入,体现银行运营的盈余;资产收益率是指银行净利润与平均总资产的比值,衡量银行管理资产的能力;净息差是指银行利息收入与利息支出之差,反映银行经营利率风险和资金运作能力。

2. 调研方法本次调研采用文献研究和财务数据分析相结合的方法,通过查阅相关文献和分析银行的财务报表,得出相关结论。

三、银行盈利情况分析1. 净利润分析从过去三年的财务数据来看,净利润呈逐年增长态势,说明银行的盈利能力稳步提升。

其中,主要受益于贷款利息和投资收益的增加,同时管理费用和贷款损失的控制也发挥了积极作用。

2. 资产收益率分析近年来,银行的资产收益率整体呈上升趋势,这表明银行改善了资产配置和投资决策,提高了资产资金利用效率。

在不同银行之间,资产收益率的差异较大,有些银行专注于高风险高回报的业务领域,资产收益率较高,而有些银行则更注重稳健经营。

3. 净息差分析银行的净息差受到市场利率和银行自身经营策略的影响。

通过对多家银行的数据分析可以发现,净息差普遍呈下降趋势,原因主要有市场竞争加剧、利率市场化改革等。

然而,净息差下降并不意味着盈利能力下降,因为银行可以通过规模扩大和其他业务收入的增加来弥补净息差的下降。

四、结论与建议1. 银行盈利能力整体提升,具有较好的发展潜力。

2. 不同银行间盈利能力差异明显,需结合具体情况进行比较和分析。

3. 银行应注重风险管理和成本控制,进一步提高盈利能力。

4. 随着利率市场化改革的深入,银行应积极调整经营策略,寻找新的盈利增长点。

【备注】本报告的内容仅供参考,具体投资决策请结合具体情况和专业意见。

菲律宾发展农村手机银行的经验及对农行的启示

额 为4 美元 ;平均每位 手机 银行客户 8

储 蓄额 为3 美元。可见 。手 机银行在 4

开辟 农村金融市 场 。促进农 村居 民使 用正规金融产 品方面发挥 了积极 的作

用。

bsd模 式 。 菲 律 宾 的 GL E ae) OB T L COM公 司 采 用 了 这 种 运 作 模 EE 式 ,与银行主 导模 式不 同,客户与持 有 金融许可 的正规 银行不建 立直接 的

相 对齐全 ,运 行模式较 为成 熟 的国家

之一。

手机 银行服 务 ,菲律宾 等国家 已先行

开 展 了此项 业务。作 为改善农村金 融

( )引入 第三方 中介机 构替代 二 银行 分支机构 。普 通意义 的手机 银行 是基于 银行现有 网络 覆盖而提供 的一

种 增值 性 、电子化 金融服务 。而在 菲 律宾服 务于农村和 贫困地 区的手机银 行业务 中 。中介机 构扮演着 重要的角 色 。第 三方 中介机 构的主要 功能是作

服 务的新举 措 ,研究 菲律宾在此项 业

务 中的成功 经验 。对探 索建立覆 盖农 业 银行农村 地区手机银 行业务具 有十 分 重要 的意义。

菲律 宾农村手机

银行 的运作模式

(一 ) 银 行 主 导 型 (bn — ak

菲律宾 农村手机 银 行的发晨特点

( )以农村地 区和 中等及 以上 一

的手 机 ,或直 接在 原有手机 上安装银 行 软 件 ,即可 通 过S MAR 公 司各 分 T

盈利能 力。2 0 年 ,菲律宾第二 大电 04 信 运 营 商 GL E T L C OB E E OM加 入 这

支机 构或指定 第三方 中介办 理手机银

亚洲开发银行的作用与挑战

亚洲开发银行的作用与挑战亚洲开发银行(Asian Development Bank,简称ADB)是一个国际开发机构,致力于促进亚洲及太平洋地区的经济发展和合作。

成立于1966年,总部位于菲律宾马尼拉,目前有68个成员国。

ADB的作用在于为成员国提供融资、技术援助和政策建议,旨在促进地区间的经济增长、减少贫困、改善基础设施和推动社会发展。

然而,ADB也面临着一些挑战和困境。

一、亚洲开发银行的作用1. 促进经济发展:亚洲开发银行通过向成员国提供融资支持、投资基础设施建设、培训人力资源等方式,积极推动经济发展,促进地区间的经济一体化。

2. 减少贫困:ADB关注减少亚洲地区的贫困问题,通过资助农村发展、提供扶贫贷款和技术援助等方式,帮助成员国降低贫困率,改善人民生活质量。

3. 改善基础设施:亚洲地区的基础设施建设发展程度不平衡,ADB积极支持成员国改善基础设施,包括交通、能源、通信等领域的建设,以推动地区间的互联互通。

4. 推动社会发展:亚洲开发银行着重于提高教育水平、促进性别平等、提供医疗保健和保护环境等方面的支持,以推动社会发展和实现可持续发展目标。

二、亚洲开发银行面临的挑战1. 地区差异和不平衡:亚洲地区经济发展水平不平衡,一些国家和地区相对较贫困,而另一些国家已经取得了较高的经济增长。

ADB需要在不同经济发展水平的成员国之间寻找平衡,确保资源的合理分配。

2. 需求多样性:各成员国的需求多样化,涉及各领域的发展和合作。

ADB需要灵活应对不同需求,为成员国提供个性化的支持方案,确保资源的高效利用。

3. 全球竞争力:随着全球经济的发展和竞争的加剧,ADB需要提高自身的竞争力,吸引更多的成员国和合作伙伴,确保其在地区经济合作中的重要地位和影响力。

4. 环境可持续性:亚洲地区面临着严重的环境问题,包括气候变化、水资源短缺和环境污染等。

ADB需要积极应对这些问题,推动环保项目的开展,确保可持续发展的实现。

总结:亚洲开发银行作为一个重要的国际开发机构,在促进亚洲及太平洋地区的经济发展和合作方面发挥了重要作用。

银行ficc业务发展情况汇报

银行ficc业务发展情况汇报

银行FICC业务发展情况汇报。

近年来,随着金融市场的不断发展和国际贸易的深入,银行FICC(固定收益、外汇、大宗商品)业务也迎来了新的发展机遇。

在这样的大背景下,我行积极应对市场变化,不断加强FICC业务的创新和发展,取得了一系列显著成绩。

首先,固定收益业务方面,我行不断完善债券发行和交易体系,加大债券市场

的开发力度。

通过与企业和政府合作,成功推出了一系列创新型债券产品,满足了不同客户群体的需求。

同时,我行还加强了债券交易平台的建设,提升了交易效率和服务质量,取得了良好的市场口碑。

其次,外汇业务方面,我行注重加强外汇风险管理和外汇产品创新,不断提升

外汇业务的综合服务能力。

在外汇交易方面,我行加强了交易系统的升级和优化,提高了交易速度和稳定性。

同时,我行还推出了一系列外汇风险管理工具,帮助客户有效规避外汇风险,取得了良好的市场反响。

最后,大宗商品业务方面,我行积极拓展大宗商品交易渠道,加强了与国内外

大宗商品交易平台的合作。

在大宗商品结构化产品方面,我行不断创新产品设计,满足了客户对于多样化投资需求。

同时,我行还加强了大宗商品市场信息的收集和分析,提供了专业化的市场研究报告,为客户投资决策提供了有力的支持。

总的来看,我行在FICC业务发展方面取得了显著成绩,但也要清醒地认识到,市场竞争依然激烈,风险挑战依然存在。

未来,我行将继续加大对FICC业务的投入,不断提升业务水平和服务质量,努力成为客户信赖的FICC业务合作伙伴。

同时,我行也将加强对市场变化的监测和研究,及时调整业务策略,把握市场机遇,迎接挑战,实现FICC业务的稳健发展。

外资银行参与菲律宾市场的历程及其影响分析

资银行 1 家. 目 4 占 前的4 .%。同时.外资银行总资产增加较 2g 象。3上市公司年度报告应实行分部报告制。 () 首先各上市公司应 。 快.由 19 年来的 84 94 6 亿比索提高到 20 年末的50 . 亿比 05 855 4

统一披露时 间 统一披露 内容 .统一披露媒体 。简 明扼 要地 向社 ・ 索.增长 5 7 . 倍。 会披露概要年度会计报告 . 然后再按随机抽样披露 时间顺序披露 ・ 2进入时间相对集中 新增的1家外资银行集中在19年~ . 4 95

一刘才涌 厦门大学南洋研究院

【 摘 要】外 资银行 大量进 入菲律 宾 出现 在上世纪 9 0年代中

优点在于, 能有效解决多个职能部门对上市公司会计监管无主次 ・

现象。 能真正体现政府对上市公司监管的权威性, 在进一步完善 . 行在菲律宾的发展历程与现状,分析 了 外资银行在菲律宾银行体 法律 法规 制度体系的同时 , 能强化刚性法律 法规的硬 约束 。.

() 1严格注册会计 师事务所设立标准和条件 , 其成立 的注册资 .

商业银行是菲律宾银行体 系的核心 .总 资产约 占银行业总资

本金, 应实行资产抵押制与担保抵押制。2上市公司审计费用与 : ()

产的9%, O 它包括全能商业银行和普通商业银行两种类型。 截至

20 年 末,菲律宾共有 4 家商业银行 ,其 中外资银行 1 家 从 05 2 8

维普资讯

财 经 论 坛

越来越受到 重视 ,因此 .它经常就会成 为被操纵 的对象 .成 为上 .

市公司会计信息披露不规范的重要因素。 : 从宏观调控看. 笔者认为加大政府对上市公司会计监管的力 :

度. 是解决上市公司会计信 息披 露规范化的重要措施。因每 个上 。 变监管职能 ,充分体 现连 续性原则 、可比性原则与效率性原则 .

菲律宾经济发展现状及趋势

菲律 宾经济发展现状及趋势

杨小涛 云南大学国际关系学院在职研究生

[ 摘要】 菲律 宾经济经历5 0 余年 的进 口 替代期和近5 O 年 的出口 导向发展 期, 步入历史上少有的快速发展期 , 2 0 1 4 年取得在亚洲仅次于中国的增速。 分析菲经济发展 现状和 趋势, 对开展 对菲经贸合作 、 发发 展趋 势 菲经济发展 “ 有 速度无质 量~ , 隐藏 较大 困难和 隐患 , 从长期看可

1  ̄ 2 0 1 0 年 阿基诺三世就任总 统以来 , 菲经济取得较 高增速 , 未 来仍 能被越南 超越。 ( 一) 从短 期看将保 持增 长势头。 近年来菲 经济发展势头较 好, 加 会持续一段 时间, 但 从长远看, 菲经济发展质量不高 、 稳定性不强、 后劲 不足, 难以改变在 东盟 中被超 越的命运 。 之预 计在 2 0 1 6 年大选 前相 关支 出上 升, 提 振了菲 国内外对菲经 济增长 的信 心。 菲 政 府认 为, 菲 宏观 经济 已摆脱 “ 萧 条周期 ” 的羁绊 , 将 使菲 发展 现 状

政 策更具连续性 , 政治 和社会更加稳定 , 占G D P 的1 0 %, 同比增 长1 . 3 %I 业务流程 外包收入 达1 8 0 亿美元 , 是2 0 0 8 但越 共具有更 强的领导能力, 越制造业 强于菲 , 基础设 施建设 步伐 快于菲 , 吸引外资 的能力强于 菲 , 年 的2 倍。 从发展后劲后言越 更胜一筹 。( ( 2 0 1 4 年联 合 国人 类 ( 三) 进 出口持 续增 长 , 外资大量 涌入 。 2 0 1 4 年, 菲 进 出口总额 达 经营环境 远胜于 菲, 数 据显 示, 菲外 国直 接投 资、 进 出1 : 3 总额与G D P 之 比分 别为 1 2 5 7 亿 美元 , 同比增长 5 . 5 %, 比2 0 1 0 年增加 l 8 . 5 %, 5 年年 均贸易逆 差 发展 报告》 1 . 1 % 和6 4 . 7 %, 在东盟 国家 中列倒数第一和倒数第二 。 5 6 . 7 亿美 元, 日 本、 美 国、 中国是前三大贸易伙伴, 其 中, 2 0 1 3 年和2 0 1 4 年 出口增长率分别为0 . 1 % 和1 2 . 1 %, 出现反 弹 。 2 0 1 3 年, 菲吸收外 国直 接投 资6 4 . 6 亿美元 , 约为2 0 1 0 年的5 倍。 ( 四) 政 府 债务 减轻 , 财政 赤 字缩 小 。 至2 0 1 4 年底 , 菲 政府 债 务

400046大菲52022年决策水平分析报告

大菲52022年决策水平报告一、实现利润分析2022年利润总额为175.57万元,与2021年的592.55万元相比有较大幅度下降,下降70.37%。

利润总额主要来自于内部经营业务。

2022年营业利润为190.76万元,与2021年的600.14万元相比有较大幅度下降,下降68.21%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析大菲52022年成本费用总额为18,604.15万元,其中:营业成本为14,773.33万元,占成本总额的79.41%;销售费用为647.21万元,占成本总额的3.48%;管理费用为1,245.09万元,占成本总额的6.69%;财务费用为26.11万元,占成本总额的0.14%;营业税金及附加为94.28万元,占成本总额的0.51%;研发费用为1,818.13万元,占成本总额的9.77%。

2022年销售费用为647.21万元,与2021年的769.87万元相比有较大幅度下降,下降15.93%。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2022年管理费用为1,245.09万元,与2021年的1,534.64万元相比有较大幅度下降,下降18.87%。

2022年管理费用占营业收入的比例为6.36%,与2021年的4.57%相比有所提高,提高1.78个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析大菲52022年资产总额为27,064.15万元,其中流动资产为26,312.92万元,主要以应收账款、其他应收款、存货为主,分别占流动资产的32.6%、27.01%和17.7%。

非流动资产为751.23万元,主要以递延所得税资产、固定资产、无形资产为主,分别占非流动资产的96.23%、3.17%和0.6%。

菲律宾“金融总统”传奇

开最大的银行,建最大的地产,甚至聘请总统当雇员,这个牛人就是菲律宾华裔金融巨擘郑少坚,一位被誉为“比总统还重要的人”。

菲律宾“金融总统”传奇 综合整理/本刊主笔 高彤60 | 创新世界周刊 | 2022.5Copyright ©博看网. All Rights Reserved.收回了全部投资,用了不到10年,就已占据菲律宾20%的面粉市场份额。

郑少坚也成了人人看好的明日“大班”。

异想天开办起银行面粉厂的生意越来越好,但郑少坚并没有沉醉在成功的喜悦中,因为他清楚这是家族企业,并不算真正属于自己的事业。

此时,他有了一个大胆的想法——办银行。

至于为什么想要办银行,郑少坚谈道:“银行并不是一个简单的行业,可以说是万商之商,做什么生意都离不开它。

”然而,当时在所有人眼中,郑少坚的想法简直是“异想天开”。

因为在任何一个国家,申请办银行都是非常困难的事情,而且菲律宾也有华人不能办银行的规定。

对此,郑少坚表示无所谓。

不能做董事长,他就给自己安排了一个董事会秘书的职务,“因为谁当董事长,都是我安排的,都要听我的。

”在郑少坚看来,既然要办银行,就不能像其他银行那样高高在上,而是要办一家、真正能帮助企业发展的、服务大众的普惠银行。

于是,一进入银行业,他就给自己确定了从业原则,“做银行业,要把自己变成小我,把银行变成大我。

”1960年,郑少坚在菲律宾创立了首都银行,并在1962年9月5日正式营业。

他一生中最重要的一项事业,从此开始了。

首都银行成立之初,面临着两个难题:一是,注册资本只有200万美元,却要与多家银行机构竞争;二是当时菲律宾社会相当保守,当地华人银行经营理念与模式相当落后,仍是十分陈旧的店铺式经营,没有人想要去扩张或者做大。

怎样做才能从众多银行中脱颖而出呢?郑少坚大胆地扩张、做大,一举打破了这种沉闷的局面。

在首都银行正式营业不久,郑少坚是菲律宾公认的、最成功的“华人大班”之一。

20岁时,他便独挑大梁,创办了占据菲律宾20%市场份额的面粉厂。

2024年非银金融市场发展现状

2024年非银金融市场发展现状引言非银金融市场是指除了传统的银行业外的金融机构和金融产品所构成的金融市场。

随着经济和金融体系的发展,非银金融市场在全球范围内显著增长。

本文将探讨当前非银金融市场的发展现状,并分析其所面临的挑战和前景。

1. 非银金融市场的定义和特点非银金融市场是指除了传统银行业以外的金融机构和金融产品所组成的市场。

这些金融机构可以包括保险公司、证券公司、信托公司、基金公司等,而金融产品则包括保险产品、证券产品、信托产品、基金产品等。

非银金融市场的发展与创新为经济提供了多元化的金融服务和融资渠道。

非银金融市场的特点包括: - 多元化的金融产品:非银金融市场提供了多样化的金融产品,满足了不同投资者和企业的需求。

- 高风险和高收益:非银金融市场中的一些金融产品具有较高的风险和收益,吸引了大量投资者参与。

- 创新和竞争:非银金融市场处于不断创新和竞争的状态,不断引入新的金融产品和服务。

2. 非银金融市场的发展历程非银金融市场的发展经历了多个阶段。

在过去的几十年里,非银金融市场规模不断扩大,金融产品种类也逐渐增加。

第一阶段:初期发展在上世纪80年代初,非银金融市场开始崭露头角。

传统银行业以外的金融机构逐渐兴起,推出了一些新型的金融产品。

第二阶段:产品丰富到了上世纪90年代,非银金融市场进一步发展,金融产品种类更加丰富。

保险产品、证券产品、信托产品和基金产品等开始充斥市场,满足不同投资者和资金需求。

第三阶段:市场规模扩大随着金融市场的壮大和国际化程度的提高,非银金融市场的规模进一步扩大。

大量的外资进入该市场,带动了市场的发展。

第四阶段:创新和监管当前,非银金融市场正处于创新和监管的阶段。

金融机构和产品不断创新,同时监管机构也加大了对非银金融市场的监管力度。

3. 非银金融市场的挑战和前景非银金融市场在发展过程中面临着一些挑战,同时也有着广阔的前景。

挑战 1. 风险管理:非银金融市场的金融产品往往伴随着较高的风险,如何有效管理和控制风险是重要的挑战之一。

菲律宾土地银行的成功经营之策及其启示

微型金融是指提供存款 、 贷款和资金转移等各 种 金 融服 务 给边 缘 客户 特 别 是穷 人 的金 融机 构 , 其 之 所 以引起 公众 的注 意 是 因为 它 向 目标客 户 提 供 金 融 服 务 非 常 困难 。微 型 金 融 的挑 战来 自于 : ( )交易特点。贷款数额小、期限短、缺乏具有 1 法 律 强制 力 的抵 押物 、需 要安 排 经常 性 的偿 还 支 付 来监 督 借款 者 ,这些 特 点使 得提 供 金 融服 务 非 常 昂贵 。( )客 户特 点 。收入 低 、非 正 式生 意 、 2 地 理位 置 偏远 、职业 不 稳 定 、流动 性 高 ,这 些特 点使得贷款风险极高,为了降低这些风险所花费 的成本也很高 。( )融资项 目的特点 。风险评估 3 的信 息 不 完善 、成功 的决 定 因素不 确 定 、借款 者

贷款者利用小组相互监视贷款技术来替代传统的 贷款抵押 以减 少交易成本和风险,具有较高使用 价 值 的房 屋和 商 业 资产 也 可 以作为 抵 押物 ;( ) 7 筛选 申请者的程序和贷款过程非常简单,给予贷 款 人 员非 常大 的 自主性 ,但 要 求他 们 与客 户 保持 紧 密联 系 ;( )贷 款 偿还 率高 达 9%以上 ,贷款 8 5

一

、

引言

努 力 程度 的监督 很 困难 、预期 收益 的高变 动 性 、 与 当 地其 他 项 目结 果 的高 协 同性 ,这 些特 点 也 增 加 了违约 风 险 。这 些交 易 、客 户 以及 融 资项 目的 特 点 ,决 定 了按 照传 统 的 银行 技术 提 供这 些服 务 是 无利 可 图的 ,其 结果 是潜 在 的值 得 信任 的客 户 无 法得 到 正规 金 融机 构 的贷 款 和其 他 金融 服 务 。 但 是 ,微 型金 融 为这 些被 边 缘 化 的群 体提 供 了一 种选 择②。 微型 金融 的技 术特 点可 以归纳 为 8点 :( ) 1 贷 款规 模 小 ,期 限 短 ,仅仅 贷 几 周或 几个 月 ,大 多 数用 于 营运 资 本 目的;( )重 复贷 款 ,刺激 客 户 2 保持 良好 的还 款记 录 ;( )贷款 偿 还要 求 经常 支 3 付 ,经 常是 几 周或 几 个 月 , 以保 证 严密 监视 借 款 者 的偿还 表 现 ;( )利率 和 费用 很 高 ,一般 真 实 4 利 率 都为 正 ;( )贷 款人 员常 常管理 2 0到 5 0 5 0 0 名 借 款者 ,物质 奖 励可 以刺激 效 率 的提 高 ;( ) 6

国际金融危机下的菲律宾银行业

2 1 . 0 8 D

国际金融危机下的菲律宾银行业

刘 才涌 林建坤※

摘要: 菲律宾银行业在经历 国际金融危机过程 中, 虽然盈利能力有所下降, 但基本运行状况 良好, 经营风 险程度有所改善。 这得益于菲律宾政府一 系列积极有效的应对危机的措施。 尽管如此 , 菲律宾银行业整体仍 存在监管滞后及资产管理水平比较落后等亟待解决的问题 。

Ab t a t h l pn a kn n u t a e n g igtru h teitrain l n n i rss Al o g e sr c :P ip ieb n igid sr h sb e on o g h nen t a a ca cii. t u ht i y h o i f l h h b n igid s yspo tbl yh sd cie a kn u t ' rf a i t a e l d,ta k eP ip ieg v rme t eiso oi v n f cie n r i i n h n st t hl p n o en n ' sre fp s iea def t oh i s t e v r s o s rss h ai fteb kn e tri r n igwel ter kma a e n mp o ig. e e tee s e p n et cii,teb s o a igs co u nn l, h i n g me t si rvn N v rh ls , o c h n s s i

升, 但未恢 复到危 机前 的增 长水 平 。

4 . %, 8 1 所吸收的资金 占整个银行体系的 8%。20 2 8 08 年国际金融 风暴席卷 全球 , 菲律 宾银行业 在此次危 机 中受到影响 ,危机前后银行业多数评价指标发生变

菲律宾金融体系改革的进展与趋势

菲律宾金融体系改革的进展与趋势一、1997年东南亚金融危机以来菲律宾的金融改革措施1997年东南亚金融危机以来,菲律宾中央银行(111e Sago Sentral ng Pilipinas,BSP)进一步采取措施加强其国内银行体系抵抗全球化风险与冲击的能力。

这些措施的重点主要在于制定更为谨慎的与国际接轨的银行规则和标准,改善管理、提高管理透明度并努力降低道德风险,同时制定一系列处理问题银行的规则与程序。

(一)提高银行资产质量与亚洲其他国家不同,菲律宾政府解决其银行体系不良资产的能力十分有限,所以菲律宾政府主要采取动员私人资本的方式来解决和恢复东南亚金融危机后的银行不良资产问题。

(1)为改善借款人的偿付能力,菲律宾中央银行一直采取谨慎的政策,致力于维持一个稳定的通胀率和国内利率环境,2002年正式将控制通胀作为货币政策的目标。

(2)菲律宾中央银行制定了银行贷款损失准备金的标准,要求银行等金融机构必须有充足的应对贷款损失的准备。

此标准要求包括两个方面:一是统一的贷款损失准备金标准要求,一般重组贷款为5%,非重组一般贷款为l%且单独执行,不与个别现有规则下的呆帐提备联系;二是对特别贷款和其他风险资产按等级要求0%。

100%不等的准备金。

(3)菲律宾中央银行努力争取通过一些法案,为建立私人部门主导的资产管理公司以减少银行不良资产提供便利的法律框架。

2003年1月通过的9182号法案,即SPV计划(SPV Act of 2002)和2004年3月通过的9267号法案,即安全化计划(Secufitization Act)显示了菲律宾政府加强银行体系制度建设的决心。

这两项计划主要是给予法律制度便利和税收激励并降低交易成本,使金融机构能够将其不良资产和被没收的抵押资产转让给特殊目的公司(Special Purpose Vechicles,SPVs)和资产管理公司。

到2005年6月,在这两项计划下转让的不良资产达到967亿比索,使银行不良资产开始减少。

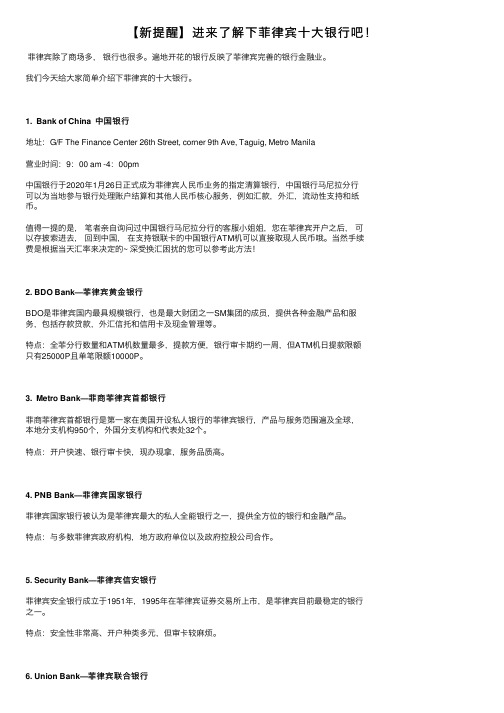

【新提醒】进来了解下菲律宾十大银行吧!

【新提醒】进来了解下菲律宾⼗⼤银⾏吧!菲律宾除了商场多,银⾏也很多。

遍地开花的银⾏反映了菲律宾完善的银⾏⾦融业。

我们今天给⼤家简单介绍下菲律宾的⼗⼤银⾏。

1. Bank of China 中国银⾏地址:G/F The Finance Center 26th Street, corner 9th Ave, Taguig, Metro Manila营业时间:9:00 am -4:00pm中国银⾏于2020年1⽉26⽇正式成为菲律宾⼈民币业务的指定清算银⾏,中国银⾏马尼拉分⾏可以为当地参与银⾏处理账户结算和其他⼈民币核⼼服务,例如汇款,外汇,流动性⽀持和纸币。

值得⼀提的是,笔者亲⾃询问过中国银⾏马尼拉分⾏的客服⼩姐姐,您在菲律宾开户之后,可以存披索进去,回到中国,在⽀持银联卡的中国银⾏ATM机可以直接取现⼈民币哦。

当然⼿续费是根据当天汇率来决定的~ 深受换汇困扰的您可以参考此⽅法!2. BDO Bank—菲律宾黄⾦银⾏BDO是菲律宾国内最具规模银⾏,也是最⼤财团之⼀SM集团的成员,提供各种⾦融产品和服务,包括存款贷款,外汇信托和信⽤卡及现⾦管理等。

特点:全菲分⾏数量和ATM机数量最多,提款⽅便,银⾏审卡期约⼀周,但ATM机⽇提款限额只有25000P且单笔限额10000P。

3. Metro Bank—菲商菲律宾⾸都银⾏菲商菲律宾⾸都银⾏是第⼀家在美国开设私⼈银⾏的菲律宾银⾏,产品与服务范围遍及全球,本地分⽀机构950个,外国分⽀机构和代表处32个。

特点:开户快速、银⾏审卡快,现办现拿,服务品质⾼。

4. PNB Bank—菲律宾国家银⾏菲律宾国家银⾏被认为是菲律宾最⼤的私⼈全能银⾏之⼀,提供全⽅位的银⾏和⾦融产品。

特点:与多数菲律宾政府机构,地⽅政府单位以及政府控股公司合作。

5. Security Bank—菲律宾信安银⾏菲律宾安全银⾏成⽴于1951年,1995年在菲律宾证券交易所上市,是菲律宾⽬前最稳定的银⾏之⼀。

银行业未来三至五年发展前景预测

国外银行业发展相对成熟,市场竞争激烈,业务创新和服务 质量是银行竞争的重点。同时,国外银行也面临着监管压力 、经济波动等挑战。

政策法规对银行业影响

政策法规概述

政策法规是银行业发展的重要影响因素 ,包括货币政策、金融监管政策、银行 法等。

VS

对银行业的影响

政策法规的调整会对银行业的经营环境、 业务范围、风险管理等方面产生重要影响 。例如,货币政策的调整会影响银行的信 贷规模和利率水平;金融监管政策的加强 会促使银行加强风险管理和合规经营;银 行法的修改会完善银行业的法律制度,保 障银行业的健康发展。

加强合作与创新

积极寻求与其他金融机构、科技企业的合作,共同推动银行业创新发 展。

THANKS

感谢观看

优化人才结构

加大对高素质、专业化人才的引进力度,优化人才队伍结构。

完善激励机制

建立科学合理的薪酬体系和绩效考核机制,激发员工积极性和创 造力。

紧跟政策导向,把握市场机遇

关注政策动向

密切关注国家宏观经济政策和金融监管政策的变化,及时调整业务 策略和发展方向。

把握市场趋势

深入了解客户需求和市场变化,把握金融科技、绿色金融等新兴领 域的发展机遇。

06

总结:银行业未来三至五年发展 策略建议

制定科学合理的发展战略

明确发展目标

根据银行自身资源、市场环境和客户需求,制定 清晰、可量化的发展目标。

优化业务结构

调整和优化业务结构,加大对优势业务和潜力业 务的投入,降低对高风险和低效益业务的依赖。

强化品牌建设

提升品牌形象和知名度,增强客户对银行的信任 度和忠诚度。

市场创新

风险防控

金融市场业务将不断创新,推出更多 符合市场需求的金融产品和服务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.Introduction:In the modern economy, finance is the core of economy system, and the banking sector as a financial intermediary is the main center of the finance. Since the financial reform from 1990s in Philippines, the banking sector adopted a number of reform measures such as deregulation and internationalization of bank market. The liberalization of market access regulation induced the banks more competitive and efficient. In the 20th century, Philippines economy was experiencing smooth and robust growth until the financial crisis at the end of 2008. Because of the outbreak of financial crisis, the economic growth of Philippines suffered significant influence, which was 1.1% in 2009. As driving factor of Philippines economic growth, banking also was severely affected by this crisis. Before and after the crisis, many performance assessments have changed in Philippines banking sectors. After the Asian financial crisis in 1997, Philippines banks’ total loans had exhibited a steady increased, and this growing tendency was broken because of the financial crisis in 2008. There is an apparent decline in the profitability of banking (ROAA, ROAE) in 2008, which are 0.68 and 6.76, respectively. It worth noting that the non-performing loans rate continued to decline, even in 2008, it was 5.5% which was significantly lower than 7.23% in 2007.During the period of crisis in 2008, the total loans and profitability of Philippines banks experienced a brief decline and then returned to normality. On the other hand, the operational risk of banks tended to continuously decrease after the crisis.It is reasonable to suppose that the financial crisis would have some impacts on the determinants of banks profitability in Philippines. Therefore, this paper aims to analyze the underlying internal and external determinants that influence profits of banks, and help regulatory authorities to make planning and policy after the financial crisis.This paper is structured as follows. The next section provides the previous literatures, followed by a section describe the data and methodology. Results section presents the empirical findings and conclusion and policy suggestion to authorities are discussed in the last section.2.Literature review:Up to date, there are limited studies that examine the determinants of bank performance in Philippines after the financial crisis in 2008, although there are some studies focused on the discussion of their performance before and after the Asian financial crisis.Unite and Sullivan (2003) examined the impacts of the relaxation of bank market access rule in Philippines commercial banks. The result indicated that the entry of foreign investors into domestic banks would increase banks’ operating costs and reduce the non-interest income.The determinants of Philippines banks performance during 1990-2005 were examined by Sufian and Chong (2008). The results indicated that financial variables are related to bank profitability, while the external factors were found to have no significant impact on the performance of Philippines banks. They also found that the profitability, efficiency and competitiveness were important for the sustainable development of Philippines banks.Lee (2012) constructed a multivariate panel regression model to compare the underlying factors between regional and national banks that influenced banks’ profits in Korea from 1994 to 2008. The results indicated that regional banks should diversify and enhance the revenue and management ability to prevent negative effects of external shocks, for instance, financial crisis, because regional banks were more likely to be influenced by external shocks than national banks.The factors of banks’ productivity after Asian financial crisis during the period of 1998 to 2008 in Philippines was examined by Suifan (2012). He found that productive banks tended to be more profitable, while various bank structures ownership was found to have no impact on financial performance.Variable selectionThe dependent variable is a measure of bank profitability. In general, bank performance is measured by the return on average assets which is Pre-tax profitdivided by average total assets (ROAA). I employ two categories determinants which are internal and external factors as explanatory variables. T able 1 lists the variables used to measure bank performance and its determinants.1)Log of total assets (LTA). It is a proxy to measure the economies ordiseconomies of scale in banking industry. Eichengreen and Gibson (2001) found that there is a certain ceiling on the effect of increasing bank’s asset on its profitability (ROAA).2)Cost to income ratio (CTI). It is used to measure the operating cost of banksand its efficient management. It is expected that higher operating cost will lead to lower profitability.3)Equity to total assets ratio (ETA). In this study, it is used as a measure ofbanks financial leverage. It is expected that bank with lower equity to total assets ratio will need higher external borrowing, therefore lower bank profits.4)Loan to assets ratio (NLTA). Since the main function of banks are financialintermediaries, bank earnings are mainly from interest income which generates from loans. The more deposits are converted into loans, the higher profits and interest margin.5)Loan loss reserve to gross loans ratio (LLRGL). It is used to measure bankasset quality. Loans are the highest risk and least liquid assets for banks. In order to have higher loan-to-assets ratio, bank may have higher risk to go bankrupt. Thus, the ratio of Loan loss reserve-to-gross loans is included to evaluate the bank risk.6)Gross domestic product growth (GDPGR). This variable is calculated as theannual % change of the GDP. It is the most common economic indicator variable that used to measure the economic activity within a country. In a favorable economic circumstance, the demand for loans increases, thus increasing bank earnings.7)Stock market capitalization to total assets of the banks ratio (MACPTA). Sincecorporations can either finance funds from bank or stock market, there are substitutive and complementary relations between these two markets. It is expected that this ratio is negatively related to bank profitability.8)Total assets of the banks to gross domestic product ratio (TAGDP). This variableis a measure of the importance of banking sector in Philippines economy.Demirguc-Kunt and Huizinga (1999) stated that other things constant, higher ratio of banking assets to gross domestic product lead to smaller margins and lower profits.Table 1 Descriptive of the variables used in the regression models.Hypothesized Variable Description relationship withprofitability DependentROAA The return on average total assets of NAthe bank in year t.IndependentInternal factorsLTA The natural logarithm of the accounting +/-value of the bank’s total asset in year t.CTI Cost to income ratio. A measure of efficiency -of management of bank.ETA A measure of capital adequacy and financial +/-leverage of bank, calculated as equity tototal assets.NLTA Calculated as loans to assets and provides +information on the bank earnings.LLRGL A measure of bank assets quality and risk, -calculated as loan loss reserve to gross loans.External factorsGDPGR The annual change in the GDP. + MACPTA The ratio of stock market capitalization. It is -used as a proxy of financial developmentTAGDP The variable serves to measure the importance +of banking sector in the economy, calculatedas total bank assets to GDPSource: The data for internal variables are sourced from BankScope databases. The data for the external variables are acquired from World Bank databases.Data and MethodologyDataThis paper uses annual bank level accounting data and banking sector concentration from BankScope Database for the period of 2010-2013, while macroeconomic data such as GDP, GDP growth and market capitalization were sourced from World Bank Database. In order to be selected into the sample, banks should meet two criteria. First, they should be commercial banks. Second, they should have yearly accounting statements over the period of 2010-2013. Due to these two conditions, a balanced panel data of 18 commercial banks over the period 2010 to 2013 are included, the number of bank-year observations are 72.Model formulationTo examine the relationship between bank profitability and banks’ specific characteristics and external factors described earlier, the following regression equation is estimated:Where i refer to an individual bank, t refers to year; Y it refers to the return on average assets (ROAA); X m represents the internal factors of individual bank and X d refers external factors of individual bank; β0it is a constant, and εis an error term. The model (1) is estimated through random effects regression. The least square method is applied to a random effects model. To control the cross-section heteroscedasticity, White’s transformation is utilized to calculate the standarderrors. The opportunity of using a random effects model rather than a fixed effects model is based on Hausman test.ResultsThis section exhibited the empirical findings of the regression. T able 2 presents the results of the regressions. In order to conserve space, the full regression results are not presented in the paper. The first column shows the results when only internal variables are included while the second reports when macroeconomic indicators are considered. When external variables are included into the equation, the coefficients and significance of the variables are remaining stable. The explanatory power of the models is also slightly different with the introducing of the external factors.Table 2Concerning the impact of bank size, the relation is negative and significant with bank profitability in Philippines. The negative relationship implies that larger banks appear to have lower profitability. This is consistent with previous studies (Pasiouras & Kosmidou, 2007) and indicated that exist economies of scale for smaller banks and diseconomies of scale for larger banks. Lee (2012) speculated that diversification effects which larger banks have better risk-diversified assets than smaller banks might offset the effect of economies of scale.As expected, the ratio cost to income ratio is negatively related to bank profitability and is statically significant at the one percent level in the regression models. It implies that other things constant bank with higher operating costs would have lower performance. Pasiouras and Kosmidou (2007) also found poor expanses management may contribute to poor profitability of banks. Since the Philippines banks were affected by financial crisis in 2008, Dacanay (2007) analyzed another potential explanation that external shocks may influence banks measured efficient management. Kwan (2006) also suggested that because the financial crisis cause rapid decline of loan demand, banks may not have the ability to adjust labor and capital inputs over a period of time.The ratio equity to assets exhibited a positively relation on Philippines banks’ performance. It implies that Well–capitalized banks have lower risks of going bankruptcy and lower costs of funding, therefore better performance. It should bementioned that the effects of capital adequacy are insignificant for banks’ performance when macroeconomic and financial variables are included or only bank specific indicators are considered. Blum (1999) stated that the requirement of excessive capital adequacy may cause the reduction of bank’s profits, and he further explained that the lower future profits may diminish the incentive of bank to avoid default. Therefore, the reason why capital adequacy in Philippines banks is not significantly related to ROAA is excessive cost to income ratio might reduce their profits and incentive.As expected, the loan to total assets has a positive sign for the measure of bank earnings, since banks have long reliance on earning profits from loans interest income. However, this variable is insignificant with ROAA. Smith et.al (2003) pointed out that fees income such as electronic funds transfer fees and credit card fees have recently occupied a dominant position in the banks business strategies. Canal (1993) also found that income generated from new business units have make a significant contribution on bank performance. Thus, for banks to maintain competition in financial markets, managers might start to expand product breadth on generating non-interest revenue, and cause loan to total assets ratio is not significant to Philippines bank performance.The loan loss reserve is an indication of bank’s assets quality and the level of credit risk. It represents bank’s forecast of the bad loans in bank’s assets portfolio over aperiod of time. In Philippines, this ratio is negatively related to the profits of banks but not significant. It is consistent with the expectation that bad loans would reduce the bank’s profitability. Previous study (Miller and Noulas, 1997) also found that with the increase of risky loans, the accumulation of bad loans would rise, therefore reduce the bank’s future performance. As the scale of loan loss reserves follows the economic cycle, the loan loss ratios tend to decrease after the financial crisis in Philippines banks. Kosmidou (2008) pointed out that banks management could smooth out income by using provision charges to reduce variability of profits. Similarly, managements also could overstate or underestimate income by using loan loss reserves. Thus, the manipulation of bank earnings could lead the insignificant relationship between the loan loss ratio and the Philippines banks performance.The impacts of macroeconomic indicators (GDP growth) are negatively related to bank profitability, while financial industry variables (stock market capitalization and importance of banking sector) on ROAA are positive. After the financial crisis, Philippines economy realized rapid recovery and sustained fast growth at 6% until now. Many previous studies (Neely and Wheelock, 1997; Kosmidou, 2008) found that GDP growth has a strong effect on bank profitability, but Suifan (2009) claimed economic growth has a negative impact on Malaysian bank performance. However, in Philippines, it should be mentioned that GDP growth is not significantly related to ROAA. The study examined by Naceur (2003) argued that GDP growth rateshave no effect on banks’ performance and interest margin s in Tunisian banks. The banks’ assets to GDP is not significant related to ROAA. It implies that the importance of banking sector in Philippines economy has no significant impacts on banks performance. Referring to stock market capitalization on bank performance, it is not significant related to ROAA. It is consistent with the findings of Sufian and Chong (2008) who found that Philippines stock market development does not provide substitution possibilities to borrowers.Conclusion and policy suggestionThis paper seeks to analyze the factors including bank’s management decisions and macroeconomic condition that affect the profitability of Philippines commercial banks during the period of 2010-2013.During the period of the study, the empirical findings indicate that bank size and efficient management have a significantly and negative impact on the performance of banks in Philippines. The capital adequacy and interest income are positively related to ROAA, while the credit risk has a negative impact. On the other hand, macroeconomic and financial structure indicators including GDP growth, market capitalization and banking sector development have not significantly explained the variations in the Philippines banks performance.The finding of this study could offer some suggestions to bank managers andregulatory authorities. To sustain the development and improve the profitability of Philippines banking industry, bank managements, as well as the regulatory authorities should focus on improving its scale efficiency and X efficiency. Bank managements should find means to take full advantage of their resources during the operation of the banks. Because the interest income from loans is currently the main source of profits of the banks, managers should enforce the system of risk management and control to reduce the ratio of bad assets. However, since interest incomes are easily affected by the business cycle and interest rate move, banks should also reduce the dependency on traditional loan business, and increase the proportion of non-interest incomes to seek new profit growth point in the future.ReferenceBlum, J. (1999). Do capital adequacy requirements reduce risks in banking?. Journal of Banking & Finance, 23(5), pp.755-771.Dacanay, S. (2007). Profit and cost efficiency of Philippine commercial banks under periods of liberalization, crisis and consolidation. The Business Review, 7, pp.315-322.Eichengreen, B. and Gibson, H. (2001). Greek banking at the dawn of the new millennium. London: Centre for Economic Policy Research.Lee, S. (2012). Profitability determinants of Korean banks. Economics and Finance Review, 2(9), pp.6-18.Manlagñit, M. (2011). Cost efficiency, determinants, and risk preferences in banking: A case of stochastic frontier analysis in the Philippines. Journal of Asian Economics, 22(1), pp.23-35.Neely, M. and Wheelock, D. (1997). Why does bank performance vary across states?. Federal Reserve Bank of St. Louis Review, (Mar), pp.27-40.Naceur, S. (2003). The determinants of the Tunisian banking industry profitability: Panel evidence. Universite Libre de Tunis working papers.Pasiouras, F. and Kosmidou, K. (2007). Factors influencing the profitability of domestic and foreign commercial banks in the European Union. Research in International Business and Finance, 21(2), pp.222-237.Smith, R., Staikouras, C. and Wood, G. (2003). Non-interest income and total income stability. London: Bank of England.Sufian, F. and Chong, R. (2008). Determinants of bank profitability in a developing economy: empirical evidence from the Philippines. Asian academy of management journal of accounting and finance, 4(2), pp.91-112.Sufian, F. (2009). Factors Influencing Bank Profitability in a Developing Economy: Empirical Evidence from Malaysia. Global Business Review, 10(2), pp.225-241.Sufian, F. (2012). Determinants of banks' total factor productivity: the post-Asian financial crisis experience of the Philippines. International Journal of Business Excellence, 5(1-2), pp.77-100.Unite, A. and Sullivan, M. (2003). The effect of foreign entry and ownership structure on the Philippine domestic banking market. Journal of Banking & Finance, 27(12), pp.2323-2345.Appendix。