会计科目定义一览表

会计科目表及详细解释

会计科目表及详细解释会计科目名词解释资产类1. 库存现金:是指存放于企业财会部门、由出纳人员经管的货币。

2. 银行存款:是指企业存放于银行或其他金融机构的货币资金。

3. 货币资金:企业在生产经营、周转过程中以货币形态存在的资产,分为现金、银行存款、其他货币资金。

4. 其他货币资金:是指企业除库存现金、银行存款以外的各种货币资金,主要包括外埠存款、银行汇票存款、银行本票存款、信用证存款、存出投资款、在途货币资金。

5. 应收账款:是指企业在正常经营活动中,由于销售商品或提供劳务等,而应向购货或接受劳务单位收取的价款及代购贷方垫付的运杂费。

即:赊销。

6. 应收票据:是指企业因采用商业汇票支付方式销售商品、提供劳务等而收到的商业汇票。

即:销售款未收而是收到商业汇票。

7. 预付账款:是指企业按照购货合同规定预付给供应单位的款项。

8. 其他应收款:是指除应收票据、应收账款、预付账款以外的其他各种应收、暂付款项。

包括:应收的各种赔款和罚款、应收出租包装物的租金、应向职工收取的各项代垫款项、备用金、存出保证金(金融企业专用)、应收暂付上级单位及所属单位款项等。

9. 交易性金融资产:是指企业为了近期内出售而持有的金融资产,例如企业以赚价为目的从二级市场购入的股票、债券、基金等。

10. 坏账准备:指企业的应收款项(含应收账款、应收票据、预付账款、其他应收款、长期应收款等)计提的,是备抵账户。

企业对坏账损失的核算,采用备抵法。

在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。

备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。

实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

11. 原材料:是指已验收入库直接用于产品生产并构成产品实体的原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。

12. 在途物资:用于核算企业购入尚未到达未验收入库的各种物资的采购成本。

会计科目定义

1、库存现金:核算狭义的现金,在我国仅指人民币。

2、银行存款:核算企业存入银行的现金。

企业在成立后,按规定必须将主要的货币资金存入银行,以保证资金安全与便于货币流通(日常备用金可存放于企业,由出纳保管)。

3、交易性金融资产:核算企业在二级市场购入的,准备随时变现的股票或债券,其持有的目的是获取短期收益。

4、应收票据:核算企业因主营业务形成债权而收到的商业汇票。

(票据中的收款人作为资产类的应收票据核算,付款人应作为负债类的应付票据核算)。

5、应收账款:核算企业因主营业务形成债权而未收到款项的部分,包括应收的价款、税金及代购买方垫付的各种费用。

(销售方作为资产类的应收账款核算,购买方应作为负债类的应付账款核算)。

6、预付账款:核算企业在收到产品接受劳务之前预先支付给供应方的款项。

(如果预先收取客户的款项则应作为负债的预收账款核算)。

7、应收股利:核算对外股权投资后被投资方分配现金股利应收取的股利。

(分配股利的被投资方应作为负债类的应付股利)。

8、应收利息:核算对外债权投资后应收取的利息。

(支付利息方应作为负债类的应付利息)。

9、其他应收款:核算除应收账款、应收票据之外的其他应收账款。

包括:应收暂借给职工的备用金、应收出租出去包装物的押金、房租、应收代职工垫付的水电费等。

10、材料采购:核算向外部单位购买存货物资的实际成本,包括存货的买价、应承担的税费、入库前的挑选整理费用等。

(材料采购最终都会结转入存货物资里去)存货采用计划成本计价法要选用。

11、在途物资:核算企业已取得存货物资的所有权,但存货物资还没有入库的价值。

存货采用实际成本计价法选用。

12、原材料:核算企业外购或自制的,用于生产产品,作为产品组成部分的材料物资。

13、材料成本差异:核算计划成本与实际成本之间的差异。

(计划大于实际为节约反之超支)14、库存商品:核算企业外购或自制的,用于销售的已完成生产工艺过程的产成品。

15、固定资产:核算企业自用的,单位价值较高,使用年限超过一年的有形资产。

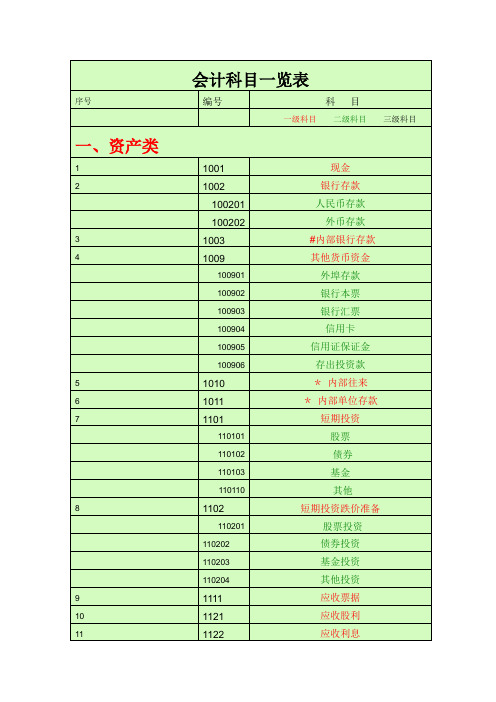

会计科目一览表 (一级科目 二级科目 三级科目)

142101

股权投资

142102

债权投资

36

1431

委托贷款

143101

本金

143102

利息

143103

减值准备

37

1451

*拨付所属资金按所属单位设置

38

1501

固定资产

150101

房屋及建筑物

150102

施工机械

150103

运输设备

150104

生产设备

150105

试验设备及仪器

150106

提取任意盈余公积

314110

应付普通股股利

314111

转作资本(股本)的普通股股利

314115

未分配利润

81

3142

*上级拨入资金

四、成本类科目

82

4101

生产成本

410101

基本生产成本

41010101

直接人工费

41010102

直接材料费

41010103

机械使用费

41010104

其他直接费

41010105

41100103

折旧及修理

41100104

其他直接费

41100105

间接费用

411002

机械作业

41100201

人工费

41100202

燃料及动力

41100203

折旧及修理

41100204

其他直接费

41100205

间接费用

五、损益类科目

88

5101

主营业务收入

510101

人工费

510102

材料费

会计科目一览表及说明

会计科目一览表及说明一、资产类科目1. 流动资产:指在一年内能够变现或消耗的资产,包括库存现金、银行存款、应收账款、预付款项等。

2. 非流动资产:指持有期限超过一年的资产,包括长期投资、固定资产、无形资产等。

二、负债类科目1. 流动负债:指在一年内到期需要偿还的债务,包括应付账款、短期借款、应付职工薪酬等。

2. 非流动负债:指持有期限超过一年的债务,包括长期借款、应付债券等。

三、所有者权益类科目1. 股东权益:指公司所有者对公司净资产的所有权,包括股本、资本公积、盈余公积等。

2. 利润分配:指公司利润的分配方式,包括未分配利润、利润分配等。

四、成本类科目1. 直接成本:指与产品或服务的生产直接相关的成本,包括原材料成本、直接人工成本等。

2. 间接成本:指与产品或服务的生产间接相关的成本,包括制造费用、管理费用、销售费用等。

五、损益类科目1. 营业收入:指企业在正常经营过程中实现的销售收入或提供服务所得到的报酬。

2. 营业成本:指企业在生产过程中所发生的成本,包括原材料成本、人工成本、制造费用等。

3. 营业税金及附加:指企业在经营过程中需要缴纳的税金及其他附加费用。

4. 营业费用:指企业在经营过程中发生的各项费用,包括管理费用、销售费用等。

5. 营业利润:指企业在经营过程中实现的利润,即营业收入减去营业成本、营业税金及附加、营业费用后的净利润。

6. 税前净利润:指企业在扣除所得税前的净利润。

7. 净利润:指企业在扣除所得税后的净利润。

六、共同类科目1. 往来科目:指与其他单位或个人之间的交易往来,包括应收账款、应付账款等。

2. 预提科目:指根据会计准则的规定,在尚未支付或收取现金的情况下,根据权责发生制原则提前确认的费用或收入。

七、附注类科目1. 附注科目:指对财务报表中各项重要科目进行说明和补充的附注信息,包括会计政策、会计估计、重大会计处理等。

以上是会计科目一览表及说明,通过对各类科目的简要介绍,可以更好地理解会计科目的分类和作用。

会计科目表及解释

会计科目表及解释

1. 资产类科目,就像是你拥有的宝贝呀!比如说你买了一辆车,那“固定资产”科目就记录着这辆车呢!这不就清楚明白啦?

2. 负债类科目呢,哎呀,就好比你欠别人的钱呗!像你借了朋友一笔钱,“短期借款”科目就体现出来啦,懂了吧?

3. 所有者权益科目,哇哦,这可代表着你真正拥有的东西呀!比如你自己投入到公司的钱,在“实收资本”科目里就能找到呢,是不是很神奇?

4. 收入类科目,嘿嘿,这不就是你赚到的钱嘛!像你做了一笔生意赚了一笔,“主营业务收入”科目就记下啦,多有意思呀!

5. 成本类科目,哇,这可是和生产东西有关的哟!比如生产一个产品花费的成本,就在“生产成本”科目里呢,很形象吧?

6. 费用类科目,哎呀呀,就是你日常花出去的钱呀!像你每天吃饭的开销,不就在“管理费用”里嘛,是不是很好理解?

7. 利润类科目,哈哈,这就是看你到底赚了多少或者亏了多少呀!就像你到年底算算总账,“本年利润”科目就会告诉你啦,有趣吧?

8. 现金科目,这还用说嘛,就是你手头的钞票呀!你兜里的现金不就是“库存现金”嘛,多直白呀!

9. 银行存款科目,这不就是存在银行里的钱嘛!你去银行存的钱,在“银行存款”科目里准能找到,是不是很简单?

10. 应收账款科目,哎呀呀,就是别人欠你的钱呀!像客户欠你的货款,那就是“应收账款”啦,清楚了吧?

我觉得会计科目表及解释真的很重要呀,它能让我们清楚地知道每一笔钱的来龙去脉,就像给我们的财务状况画了一幅清晰的画像,让我们能更好地管理和规划自己的财务呢!。

会计科目定义

常用会计科目释义一.资产类1.库存现金:是指通常存放于企业的财务部门,由出纳人员经管的货币。

2.银行存款:是指企业存入银行及其他金融机构的款项。

3.其他货币资金:是指企业除库存现金、银行存款以外的各种货币资金。

(如:银行汇票存款、银行本票存款、外埠存款、信用卡存款、信用证保证金存款、存出投资款等。

)4.交易性金融资产:是指企业为了近期出售而持有的金融资产。

企业以赚取差价为目的,从二级市场购入的股票、债券、基金等。

5.应收账款;是指企业因销售商品或提供劳务等经营活动,而向购货单位或接受劳务单位收取的款项。

(销货应收钱。

)6.应收票据:是指企业因销售商品或提供劳务而收取的商业汇票。

7.预付账款:是指企业按照购货合同规定预付给供应单位的款项。

(购货应收货)。

8.应收股利:是指企业因股权投资而应收取的现金股利和应收取的其他单位分配的利润。

9.应收利息:是指企业因债权投资而应收取的一年及以内到期收回的利息。

10.其他应收款:是指除应收账款、应收票据、预付账款等以外的其他各种应收、预付款项。

(如:个人借款等)。

11.坏账准备:核算企业坏账准备的计提转销情况。

贷方登记当期计提坏账准备的金额,借方登记实际发生的坏账损失金额和冲减的坏账准备金额;期末余额一般在贷方,反映企业已经计提但尚未转销的坏账准备。

12.材料采购:按计划成本核算。

是指企业未验收入库的材料,包括在途材料。

13.在途物资:按实际成本核算。

是指正在运输途中的材料,也包括未入库的材料。

14.原材料:是指用于产品的生产中构成产品实体的原料、主要材料和外购的半成品,以及不构成产品实体但有助于产品形成的辅助材料。

(原料需要再加工。

)15.材料成本差异:反映企业已入库各种材料的实际成本与计划成本的差异。

如为借方余额,为超支差异(实际成本>计划成本);如为贷方余额,为节约差异(实际成本<计划成本)。

16.库存商品:是企业已经完成全部生产过程并已验收入库的各种商品(成品无需再加工)。

会计科目定义

会计科目定义大全一、资产类1、库存现金:出纳经管的货币2、银行存款:用来核算企业存入银行或其他金融机构的各种存款3、其他货币资金:4、交易性金融资产:5、应收票据:核算企业因销售商品,产品,提供劳务等而收到的“客户”的商业汇票,包括银行汇票和商业汇票。

6、应收账款:核算企业因销售商品,产品,提供劳务等,应向购货单位或接受劳务的“客户”而收取的款项。

7、其他应收款:用来核算企业与“个人”往来或除有购销关系客户以外的其他各种应收。

8、坏账准备:按应收帐款计提一定比例准备金,当发生坏帐时用来冲减应收帐款的准备金。

9、预付账款:核算企业付给“供应商”的款项。

10、自制半成品(半成品):核算企业留在装配线上的物料。

11、在途物资:核算企业采用实际成本进行日常核算时,材料已经采购但尚未到达或验收入库的材料采购成本。

原材料:核算企业库存原材料的收入,发出,结存情况。

借方登记验收入库的原材料实际陈本,贷方登记发出的原材料实际成本。

12、周转材料13、材料成本差异14、库存商品(产成品):核算企业生产完工并验收如可的产品的实际成本。

15、长期股权投资16、持有至到期投资17、固定资产:核算企业固定资产的原始价值的增减变动情况。

外购固定资产的成本包括购买的价款,相关的税费,使固定资产达到预定可使用状态前所发生的可归属于改资产的运输费,装卸费,安装费和专业人员的服务费18、累计折旧:核算企业固定资产发生的累计折旧。

19、固定资产清理20、在建工程21、无形资产:用来核算企业持有的无形资产的成本,包括,专利权,非专利技术,商标权,著作权,土地使用权等。

22、累计摊销23、长期待摊费用24、待处理财产损益:反映财产物资的盘盈、盘亏和毁损情况。

二、负债类1、短期借款:用来核算企业向“银行或其他金融机构”等借入的期限在一年以下(含一年)的各种借款。

2、应付票据:核算企业因购买材料,商品,或接受劳务供应而开出的商业汇票包括(银行承兑汇票和商业承兑汇票)3、应付账款:核算企业应购买材料,商品,或接受劳务供应而应付给“供应商”的款项。

常见财务科目表及详细解释

常见财务科目表及详细解释1. 资产类科目- 现金及现金等价物:表示企业现金、银行存款等可以随时使用或变现的资产。

- 应收账款:表示企业向其他单位或个人销售商品或提供劳务而尚未收到对方支付款项的债权。

- 存货:表示企业购进但尚未销售的商品、原材料、在产品和产成品等。

- 长期股权投资:表示企业持有其他企业股权,在控制权范围内长期持有、收益或支配其他企业的权益。

- 固定资产:表示企业用于生产经营的设施、设备、房屋及土地等,长期使用、具有使用价值的资产。

- 短期借款:表示企业按照约定条件从金融机构、其他企业或个人借入,期限在一年或一年以下的债务。

- 长期借款:表示企业按照约定条件从金融机构、其他企业或个人借入,期限超过一年的债务。

2. 负债类科目- 应付账款:表示企业从其他单位或个人购进商品、接受劳务而尚未支付款项的债务。

- 应交税费:表示企业在正常经营活动中按法定规定需要缴纳的各种税费。

- 预收账款:表示企业预先收到其他单位或个人支付的款项,对方尚未提供商品或劳务。

- 长期负债:表示企业到期还本付息期限在一年以上的债务。

- 应付债券:表示企业发行的债券,到期后需要偿还本金和支付利息的债权。

- 资本公积:表示企业从股东或其他单位或个人收到的不属于所有者权益的投入。

- 未分配利润:表示企业盈利后,没有进行分配的部分利润。

3. 所有者权益类科目- 股本:表示企业股东对其所持有普通股的出资额,即股东购买股票时支付的金额。

- 盈余公积:表示企业盈余后,从净利润中提取的一部分资金,用于增加企业的资本。

- 专项储备:表示企业根据国家法律、法规或会计准则规定而提取的专门用于特定目的的储备资金。

- 盈余留存:表示企业累积的历年盈余中未进行分配的部分。

以上是一些常见的财务科目及其详细解释,希望能对您有所帮助。

附录-会计科目和主要账务处理

附录-会计科目和主要账务处理1. 会计科目会计科目是会计系统中的基本单位,用于记录和分类财务交易。

通常情况下,会计科目采用编号和名称的形式来标识。

以下是常见的会计科目及其定义:1.资产(1xxxx):企业拥有的经济利益或资源,包括现金、应收账款、固定资产等。

2.负债(2xxxx):企业应对外部债权人承担的债务,包括应付账款、短期借款等。

3.所有者权益(3xxxx):企业资产减去负债后,剩余归属于所有者的权益。

4.收入(4xxxx):企业销售产品或提供服务所产生的经济利益。

5.费用(5xxxx):企业开展日常经营活动所发生的成本或费用。

2. 主要账务处理会计科目与账务处理紧密相关,通过对账务的记录和处理,实现对企业财务状况的监控和分析。

主要账务处理包括以下几个方面的内容:2.1 记账记账是将企业发生的交易按照一定规则和方法记录在账簿中的过程。

记账需要确定交易涉及的会计科目,并根据交易金额进行借贷方向的确认。

例如,一笔销售收入的交易可以以以下方式进行记账:日期凭证号会计科目借方金额贷方金额2022/1/1 001 应收账款- 10000 2022/1/1 001 销售收入10000 -记账的目的是记录企业的交易活动,形成凭证和账簿,为后续的账务处理提供准确的数据。

2.2 凭证传递凭证传递是指将记账凭证从录入环节传递给会计核算与分析的过程。

在传递过程中,需要对凭证进行审核和复核,确保凭证的准确性和合规性。

凭证一般按照日期和凭证号的顺序进行传递和存档,以方便日后的查询和分析。

2.3 日记账日记账是按照时间顺序记录企业交易的账簿。

每一条交易都按照借贷方向进行记录,并附上相应的金额和凭证号。

日记账可以提供企业每天的交易情况和变化趋势,为管理层提供决策依据。

2.4 总账总账是按照会计科目分类记录企业交易的账簿。

每一个会计科目对应一个总账账户,用于汇总和记录该科目相关的交易。

总账可以提供企业在特定会计期间内各科目的期初余额、期末余额和变动情况,为编制财务报表提供依据。

会计科目的定义

1001库存现金手里的钞票1002银行存款存在银行的钱1012其他货币资金支付宝、微信的钱1101交易性金融资产是指企业打算通过积极管理和交易以获取利润的债权证券和权益证券1121应收票据应收票据是由付款人或收款人签发、由付款人承兑、到期无条件付款的一种书面凭证。

应收票据按承兑人不同分为商业承兑汇票和银行承兑汇票,按其是否附息分为附息商业汇票和不附息商业汇票。

1122应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

1123预付账款预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

1131应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

1132应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。

1221其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

其主要内容包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金; 应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;备用金(向企业各职能科室、车间、个人周转使用等拨出的备用金) [1] ;存出保证金(如租入包装物所支付的押金);预付账款转入;其他各种应收、暂付款项。

1231坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。

1401材料采购是用来反映和监督材料采购资金的使用情况、核算外购材料的采购成本,确定材料成本差异(材料的实际成本和计划成本之间的差额)的一个会计帐户。

1402在途物资核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的各种物资(即在途物资)的采购成本,本科目应按供应单位和物资品种进行明细核算。

会计中的会计科目分类表

会计中的会计科目分类表

会计科目是会计凭证和账簿中所反映的经济业务和经济事项的

分类项目,主要包括资产、负债、所有者权益、成本、损益五大类。

具体的会计科目分类表如下:

1. 资产类科目,资产是企业拥有的或者控制的未来能够为企业

带来经济利益的资源。

资产类科目包括,货币资金、应收账款、存货、固定资产、无形资产等。

2. 负债类科目,负债是企业对外部单位的经济利益转移所形成

的现时义务。

负债类科目包括,应付账款、应交税费、长期负债等。

3. 所有者权益类科目,所有者权益是企业对所有者的经济利益。

所有者权益类科目包括,实收资本、资本公积、盈余公积、利润分

配等。

4. 成本类科目,成本是企业为取得资产、服务或者权益所付出

的或者应付出的现金或者现金等价物的金额。

成本类科目包括,原

材料成本、直接人工成本、制造费用等。

5. 损益类科目,损益是企业在一定会计期间内所发生的收入和

费用的差额。

损益类科目包括,营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用等。

以上是会计科目的一般分类,不同的企业可能会根据自身的经

营特点和会计制度的要求对科目进行细化或者调整。

希望以上信息

能够对你有所帮助。

企业会计科目一览表及解释

企业会计科目一览表及解释一、资产类科目1.现金:核算企业的库存现金。

2.银行存款:核算企业存入银行的各种存款。

3. 应收账款:核算企业因销售商品、提供劳务等业务,应向购买单位收取的款项。

二、负债类科目1.短期借款:核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。

2.应付账款:核算企业因购买材料、接受劳务等业务,而应付给供应单位的款项。

3.长期借款:核算企业向银行或其他金融机构等借入的期限在1年以上(不含1年)的各种借款。

三、所有者权益类科目1.实收资本:核算企业投资者按照合同协议约定或相关规定投入到企业的资本。

2.资本公积:核算企业收到投资者出资额超出其在注册资本中所占份额的部分。

3.盈余公积:核算企业按照规定从净利润中提取的各种积累资金。

四、损益类科目1.营业收入:核算企业销售商品和提供劳务所实现的收入。

2.营业成本:核算企业所销售商品的成本和所提供劳务的成本。

3.管理费用:核算企业的行政管理部门为组织和管理生产经营活动而发生的各项费用。

五、成本类科目1.生产成本:核算企业生产产品所发生的各项生产费用。

2.制造费用:核算企业为生产产品和提供劳务而发生的各项间接费用。

六、共同类科目1.衍生工具:核算企业衍生工具的增减变动和公允价值变动。

2.套期工具:核算企业开展套期保值业务时用于套期保值的衍生工具合约。

七、会计科目使用说明- 在进行会计核算时,需根据经济业务的内容和经济管理的要求,在规定的会计科目中选择正确的科目名称,记录经济业务的发生或完成情况。

- 会计科目的设置应保持清晰、简洁,并符合企业会计准则的要求,以便于理解、使用和信息披露。

- 对于重要的经济业务,应单独进行核算并在会计报表中进行披露;对于次要的经济业务,可以简化处理,合并反映。

- 在进行会计处理时,应遵循权责发生制原则、配比原则和谨慎性原则,确保会计信息的质量和可靠性。

八、会计科目变更记录- 为保证会计信息的可比性和一致性,企业不应随意变更会计科目和名称。

常用会计科目定义

常用会计科目介绍资产类:1001库存现金:核算企业库存现金,即保险柜里的现金。

企业有内部周转使用备用金的可以单独设置“备用金”科目。

1002银行存款:核算企业存入银行的各种存款1015其他货币资金:核算企业的外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等其他货币资金。

1101交易性金融资产:企业为了近期内出售而持有的金融资产,核算企业以赚取差价为交易为目的所持有的、采用公允价值计量的债券、股票、基金等交易性资产公允价值是指:公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额。

1121应收票据:核算企业因销售商品、产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

1122应收账款:核算企业因销售商品、产品、提供劳务等,应向购货单位或接受劳务单位收取的款项。

包括代购货方垫付的包装费、运杂费等款项。

1123预付账款:核算企业按照购货合同规定预付给供应单位的款项。

包括企业进行在建工程预付的工程价款。

1131应收股利:核算企业应收取的现金股利和应收取其他单位分配的利润。

1132应收利息:核算企业因交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项等应收取的利息。

1231其他应收款:核算除应收账款、应收票据、预付账款等以外的其他各种应收、暂付款项,包括:⑴企业应收取的各种赔款、罚款;⑵应收的出租包装物租金;⑶应向职工收取的各种垫付款项,如:为职工垫付的水电费、应由职工负担的医药费、房租费等;⑷存出保证金,如租入包装物支付的押金。

1241坏账准备:核算企业应收款项的坏账准备,按年末应收账款余额的一定比例提取。

坏账:无法收回的应收款项坏账损失:由于发生坏账而造成的损失1403原材料:企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种材料。

核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等的计划成本或实际成本1402在途物资:核算企业采用实际成本进行材料等物资的日常核算,款项已付尚未验收入库的在途物资的采购成本。

常用会计科目表及详细解释

常用会计科目表及详细解释会计科目是指一套规范的、体现企业经济活动及财务状况的分类帐户。

在会计工作中,会计科目表扮演着非常重要的角色,它可以帮助会计人员进行科学合理地账务处理,保证会计制度的正确性和真实性,方便管理者制定决策依据。

下面是常用的会计科目表及详细解释。

一、资产类科目:1.流动资产:货币资金:指所有准备用于短期内支付的现金和银行存款。

交易性金融资产:指交易后不久会卖出以获取资金的金融工具。

应收票据:指因买卖或服务从他人处收到的可转让的票据。

应收账款:指因买卖或服务未收到款项而形成的债权。

预付款项:指预先付款以获取达成合同的权利。

2.非流动资产:长期投资:指企业长期持有的或为取得控股权而持有的股权投资或债权投资。

固定资产:指企业用于生产、经营的自用物资,如房地产、厂房、机器设备等。

无形资产:指在企业的经营活动中不具备实体形态,但是保持其价值的非物质资产。

商誉:指企业进行合并、收购等进行业务整合而形成的超出合理价值的差额部分。

其他非流动资产:指除上述三种非流动资产之外的固定资产和无形资产。

二、负债类科目:1.流动负债:应付票据:指因买卖或服务从他人处取得物品而形成的债务。

应付账款:指因买卖或服务未付款项而形成的债务。

预收款项:指预先收到款项而形成的债务。

应付职工薪酬:指企业应当支付职工工资、奖金等薪酬费用。

应交税费:指企业应当支付的各种税费。

2.非流动负债:长期借款:指应归还期超过一年的贷款。

应付债券:指企业发行的债券所形成的债务。

递延所得税负债:指企业暂时不需缴纳的应纳税所形成的债务。

其他非流动负债:除上述三种非流动负债之外的长期应付款和其他非流动负债。

三、所有者权益类科目:1.股本:指公司发行的股票所收到的资本。

2.盈余公积:指公司从盈余中提取的一部分资金用来弥补账务处理中的差窟或抵补资本固定化的过程,属于所有者权益的一部分。

3.未分配利润:指公司留存的盈利未分配给股东的部分,企业可根据经营需要酌情分配。

(完整版)会计科目一览表(一级科目二级科目三级科目)..doc

会计科目一览表序号编号一、资产类1 10012 10021002011002023 10034 10091009011009021009031009041009051009065 10106 10117 11011101011101021101031101108 11021102011102021102031102049 111110 112111 1122科目一级科目二级科目三级科目现金银行存款人民币存款外币存款#内部银行存款其他货币资金外埠存款银行本票银行汇票信用卡信用证保证金存出投资款*内部往来*内部单位存款短期投资股票债券基金其他短期投资跌价准备股票投资债券投资基金投资其他投资应收票据应收股利应收利息121314151617181920 113111310111310211321133113301113302113303113304113305113310114111410111410211511151011151021151051161120112010112010212010312010412011012111211011211021211031211041221应收账款应收工程款应收销货款#备用金按部门或个人设置其他应收款应收赔款及罚款应收出租物租金应收垫付款存出保证金预付账款转入其他坏账准备应收账款其他应收款预付账款预付供货单位款采购借款其他应收补贴款物资采购买价运杂费挑选整理费税金其他原材料主要材料辅助材料外购半成品其他材料包装物21222324252627282930313233 1231123101123102123103123212320112320212320312320412320512320612331233011233021233031241124312441251126112711281128101128102129113011401140101140102低值易耗品在库低值易耗品在用低值易耗品低值易耗品摊销材料成本差异主要材料辅助材料外购半成品其他材料周转材料低值易耗品*周转材料在库周转材料在用周转材料周转材料摊销自制半成品按类别或品种设置库存商品按类别或品种设置商品进销差价按类别实物负责人设置委托加工物资按加工合同和受托单位设置委托代销商品按受托单位设置受托代销商品按委托单位设置存货跌价准备存货跌价准备合同预计损失准备分期收款发出商品按销售对象设置待摊费用按费用项目设置长期股权投资股票投资其他股权投资34 140214020114020235 142114210114210236 143114310114310214310337 145138 150115010115010215010315010415010515010615010715010839 150240 150541 150642 150743 160116010116010216010316010416010544 1603160301长期债权投资债券投资其他债权投资长期投资减值准备股权投资债权投资委托贷款本金利息减值准备*拨付所属资金按所属单位设置固定资产房屋及建筑物施工机械运输设备生产设备试验设备及仪器其他固定资产非生产用固定资产土地累计折旧固定资产减值准备按类别设置*临时设施按种类或使用部门设置*临时设施摊销工程物资专用物资专用设备预付大型设备款为生产准备的工具及器具其他在建工程人工费4546474849505152二、负债类535455565758596061 160302160303160304160516050116050217011702180118051815191011911191101191102210121052111212121210121210221232131213101213102213103213921412151材料费机械使用费其他直接费在建工程减值准备按项目设置按被清理的固定资产设置按被清理的临设名称设置固定资产清理按类别设置*临时设施清理按类别设置无形资产按类别设置无形资产减值准备按类别设置未确认融资费用长期待摊费用按类别设置待处理财产损益待处理流动资产损益待处理固定资产损益短期借款按债权人设置#内部银行借款应付票据应付账款应付分包款应付购货款*工程结算按工程施工合同或对象设置预收账款预收工程款预收备料款预收销货款*内部单位贷款代销商品款按委托单位设置应付工资626364 215101 职工工资215102 民工工资215103 赶工节点奖215104 含量工资包干节余215105 其他2153 应付福利费215301 提取福利费215102 医疗保险费215103 困难补助费215104 工伤医疗费215105 其他2161 应付股利2171 应交税金217101 应交增值税21710101 进项税额21710102 已交税金21710103 转出未交增值税21710104 减免税款21710105 销项税额21710106 出口退税21710107 进项税额转出21710108 出口抵内销应纳税额21710109 转出多交增值税217102 未交增值税217103 应交营业税217104 应交消费税217105 应交资源税217106 应交所得税217107 应交土地增值税217108 应交城市维护建设税217109 应交房产税217110 应交土地使用税21711121711265 217621760121760221760321760466 218167 219121910121910221910321910468 220169 221170 230171 231123110123110223110323110472 232173 233174 2341三、所有者权益类753101310101310102310103310104应交车船使用税应交个人所得税其他应交款教育费附加矿产资源补偿费住房公积金房屋修缮费其他应付款按类别或单位和个人设置预提费用租金保险费借款利息固定资产修理费待转资产价值预计负债按预计项目设置长期借款按借款单位设置应付债券债券面值债券溢价债券折价应及利息长期应付款按种类设置专项应付款按种类设置递延税款实收资本(或股本)国家资本集体资本法人资本个人资本767778792101053103311131110131110231110331110431110531110631110731213121013121023121033121043121053121063131313101313102313103313104313105313106313107313108313109313110313111313112313113外商资本已归还投资按已归还投资的投资者设置资本公积资本(股本)溢价接受捐赠非现金资产准备接受现金捐赠股权投资准备拨款转入外币资本折算差额其他资本公积盈余公积法定盈余公积任意盈余公积法定公益金储备基金企业发展基金利润归还投资本年利润主营业务收入主营业务成本主营业务税金及附加其他业务收入其他业务支出营业费用管理费用财务费用投资收益补贴收入营业外收入营业外支出含量工资包干节余8081四、成本类科目82313114 所得税313115 所属上交3141 利润分配314101 其他转入314102 提取法定盈余公积314103 提取法定公益金314104 提取储备基金314105 提取企业发展基金314106 提取职工奖励及福利基金314107 利润归还投资314108 应付优先股股利314109 提取任意盈余公积314110 应付普通股股利314111 转作资本(股本)的普通股股利314115 未分配利润3142 *上级拨入资金4101 生产成本410101 基本生产成本4101010直接人工费14101010直接材料费24101010机械使用费34101010其他直接费44101010制造费用5410102 辅助生产成本4101020直接人工费18384 4101020直接材料费24101020机械使用费34101020其他直接费44101020制造费用54104 *工程施工410401 合同成本4104010直接人工费14104010直接材料费24104010机械使用费34104010其他直接费44104010间接费用54104010分包费用6410402 合同毛利4105 制造费用410501 管理人员工资410502 差旅交通费410503 办公费410504 折旧修理费410505 物料消耗410506 劳动保护费410507 保险费410510 其他858687 4106 # 间接费用410601 管理人员工资410602 差旅交通费410603 办公费410604 折旧修理费410605 物料消耗410606 劳动保护费410607 财产保险费410608 工程保修费410609 上交间接费410615 其他4107 劳务成本按提供劳务种类设置4110 *机械作业411001 承包工程4110010人工费14110010燃料及动力24110010折旧及修理34110010其他直接费44110010间接费用5411002 机械作业4110020人工费14110020燃料及动力24110020折旧及修理34110020 其他直接费44110020间接费用5五、损益类科目88 5101510101510102510103510104510105510106510107510108510110 89 510251020151020251020351020451020590 520191 520392 53015301015301025301035301045301055301105305主营业务收入人工费材料费机械使用费其他直接费间接费用分包费用税金计划利润其他其他业务收入商品销售收入作业销售收入材料销售收入资产出租收入其他投资收益按类别设置补贴收入按收入项目设置营业外收入固定资产盘盈处置固定资产净收益非货币性交易收益出售无形资产收益罚款净收益其他#营业损益9495969798 5401 主营业务成本540101 人工费540102 材料费540103 机械使用费540104 其他直接费540105 间接费用540106 分包费用540107540108 其他5402 主营业务税金及附加5405 其他业务支出540501 商品销售支出540502 作业销售支出540503 材料销售支出540504 资产出租支出540505 其他5501 营业费用550101 经营人员工资550102 差旅交通费550103 办公费550104 广告费550105 业务移交费550106 工程保修费550108 其他5502 管理费用550201 公司经费550202 工会经费550203 职工教育经费550204 劳动保险费550205 失业保险费550206 中介咨询审计诉讼费费550207 税金99 100 101550208 技术转让开发费550209 无形资产摊销550210 业务招待费550211 坏账准备550212 存货跌价准备550213 存货盘亏(减盘盈)550214 上级管理费550215 其他5503 财务费用550301 利息支出550302 利息收入550303 手续费550304 汇兑净损失550305 其他5504 #公司经费550401 管理人员工资550402 差旅交通费550403 办公费550404 折旧修理费550405 物料消耗550406 劳动保护费550407 财产保险费550410 其他5601 营业外支出560101 固定资产盘亏560102 处置固定资产净损失560103 出售无形资产损失560104 债务重组损失560105 固定(无形)资产、在建工程减值准备560106 罚款支出560107 捐赠支出560108 非常损失102103附注:带“*”者为财政部或总公司补充设置的会计科目,560110其他5701所得税5801以前年度损益调整。

会计科目一览表 (一级科目 二级科目 三级科目)

3111

资本公积

311101

资本(股本)溢价

311102

接受捐赠非现金资产准备

311103

接受现金捐赠

311104

股权投资准备

311105

拨款转入

311106

外币资本折算差额

311107

其他资本公积

78

3121

盈余公积

312101

法定盈余公积

312102

任意盈余公积

312103

法定公益金

312104

主营业务收入

510101

人工费

510102

材料费

510103

机械使用费

510104

其他直接费

510105

间接费用

510106

分包费用

510107

税金

510108

计划利润

510110

其他

89

5102

其他业务收入

510201

商品销售收入

510202

作业销售收入

510203

材料销售收入

510204

资产出租收入

应收账款

113101

应收工程款

113102

应收销货款

13

1132

#备用金 按部门或个人设置

14

1133

其他应收款

113301

应收赔款及罚款

113302

应收出租物租金

113303

应收垫付款

113304

存出保证金

113305

预付账款转入

113310

其他

15

1141

坏账准备

114101

应收账款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

會計科目定義一覽表

98.06.30修訂

性質相近 會計科目 歸屬類 子目 代號(4碼) 1001 1002 1003 1004 1005 1006 1007 人工 1008 費用類 1009 1901 1902 1904 2700 2800 3100 1801 水電類 1802 1400 運輸 3201 費用類 3202 1100 1300 1500 1700 2000 業務 2100 費用類 3000 8801 8803 8809 8811 2400 2501 2502 折舊及 2503 攤銷類 2504 2505 2599 1200 1600 1903 1999 2200 8802 8804 8805 其他 8806 費用類 8807 8808 8810 8812 會計科目名稱 薪資 應稅加班費 免稅加班費 舊制退休金 新制退休金 年終獎金估列 獎金估列 員工紅利 外包薪資 勞保費 健保費 人員保險費 伙食費 職工福利 訓練費 水費 電費 運費 進口費用 出口費用 租金支出 旅費 郵電費 廣告費 交際費 捐贈 佣金支出 樣品費 勞務費 消耗用品 客服售後服務費 折舊 專利權 電腦軟體 商譽 專門技術 電力線路補助費 其他 文具用品 修繕費 設備保險費 其他保險費 稅捐 包裝費 雜項購置 書報雜誌 燃料費 保全費 服裝費 加工費 研究實驗費 定 義 說 明

8813 測試認證費 8899 其他 其他無法直接歸屬至各項已列科目者 **會計科目Oracle代碼共4碼--主科目4碼+子科目4碼

正職員工薪資之本俸、津貼、勵勤獎金及員工負擔之勞健保費等支出 正職員工因業務需要加班所支付之超過46小時加班費支出 正職員工因業務需要加班所支付之46小時内加班費支出 每月按舊制退休金辦法提列之退休金 每月按薪資之應稅所得提列6%退休金(94.7.01應依勞工退休金條例提撥) 每月正職員工按應稅薪資,外包員工按人力公司開立發票金額提列之年終獎金估列費用 所有獎金支出之估列 員工紅利之估列 對人力派遣公司派遣之直接外包投入生產員工薪資之本俸、津貼、勵勤獎金及加班費等支出 公司僱主每月應負擔之員工勞保費 公司僱主每月應負擔之員工健保費 員工之保險費 每月支付員工之伙食津貼,其最高限額不得超過$1800 依職工福利條例每月從營業收入總額之千分之一及下腳收入之百分之四十 營業收入總額之千分之一及下腳收入之百分之四十提撥金額 營業收入總額之千分之一及下腳收入之百分之四十 公司為培育員工,辦理或指派參加與公司業務相關之訓練活動之支出 公司因營運須耗用之自來水費 公司因營運須耗用之電費 運送貨物之運費及快遞費等支出 凡因營運所產生運送產品之進口相關費用等支出(僅限於製造部門關費用等支出(僅限於製造部門) 租用停車場、廠房及運輸車輛等支出 出差旅費及公里補助之支出,須提示國內外出差報告單及相關文件等 係郵資、電話費之支出 為推銷商品刊登報章雜誌之廣告、其他廣告宣傳費用及刊登人事廣告等支出 因業務需要招待客戶之餐費及禮品饋贈等費用 凡對各項公益、慈善、文教團體等捐獻 支付代理商、代銷商等銷售或仲介之佣金等 免費贈送客戶之打送樣品費用,如業務單位之贈送客戶或研發單位按照新產品開發之打送樣費 凡支付律師、會計師、建築師、顧問費、專利申請服務費等之支出 顧問費、 顧問費 生產過程中所消耗之用品,如潤滑油、柴油、消耗性零件等支出 係產品售後保固之相關費用 固定資產按耐用年數提列之折舊費用,目前採用直線法(平均法)提列之 係按法定享有年數或使用年數攤提之專利權費用 係按法定享有年數或使用年數攤提之電腦軟體費用 係按法定享有年數攤提之商譽 係按法定享有年數或使用年數攤提之專門技術費用 係按法定享有年數或使用年數攤提之電路補助費用 係按法定享有年數或使用年數攤提之其他無法歸屬至各項已列攤提科目者之費用 一般辦公使用之文具消耗用品之支出,如文具、報表紙、碳粉匣及色帶等 凡因維持資產之使用、或防止其損壞或維持正常使用而修理或換置之支出(屬於經常們性質之 固定資產之保險費 除固定資產及員工保險費以外之其他保險費 公司所有資產課徵之房屋稅、地價稅、牌照稅及各項合約印花稅等支出 包裝用之材料、包裝袋、紙箱、打包帶、膠帶及標籤等支出 凡耐用年限不及二年或支出金額不超過新台幣八萬元 新台幣八萬元者之購置用品支出 新台幣八萬元 購買與業務相關之書報雜誌等費用 因營運所消耗之燃料費 因營運所產生之保全費用 員工之制服費 加工處理之支出--無法直接歸屬產品料號 --無法直接歸屬產品料號 -可直接歸屬產品料號者, 以開立委外工單方式→帳入OSP 勿填於此) OSP, (可直接歸屬產品料號者, 以開立委外工單方式→帳入OSP, 勿填於此) 為改進生產技術、發展新產品而支付之材料費、實驗儀器費、消耗用品、樣品及研發階段之測 試認證費用等 為銷售產品而支付之測試及認證等之費用