西安饮食2019年三季度财务指标报告

西安饮食企业动态分析报告

西安饮食企业动态分析报告1. 引言西安作为中国历史文化名城,也是陕西省的省会城市,拥有丰富多样的饮食文化和特色美食。

随着人们生活水平的提高和对美食需求的增加,西安的饮食企业也呈现出不断发展和变化的态势。

本报告旨在对西安饮食企业的最新动态进行分析,为相关部门和企业提供参考。

2. 西安饮食企业发展概况西安饮食企业多样化且呈现出不断增长的趋势。

根据相关数据统计,截至2021年底,西安饮食企业数量为5000多家,其中以小吃摊位和餐饮连锁店为主导。

为满足市民的需求,饮食企业不断推陈出新,提供更多元化和特色化的美食选择。

3. 饮食企业发展趋势分析3.1 线上外卖餐饮服务兴起随着互联网技术的迅速发展和移动支付的普及,西安饮食企业纷纷开展线上外卖餐饮服务。

通过手机软件平台,顾客可以方便地下单、支付并享受到送货上门的服务。

这种便捷的外卖服务方式迅速受到年轻人的青睐,促使饮食企业开展更多的线上销售渠道。

3.2 西安特色小吃受欢迎西安以其独特的历史文化和传统美食而闻名于世。

特色小吃如羊肉泡馍、肉夹馍、凉皮等成为了西安饮食的代表。

这些小吃以其独特的口味、丰富的口感和独具特色的制作工艺吸引了众多游客和食客。

因此,西安饮食企业纷纷推出特色小吃,满足市民和游客的需求。

3.3 环保餐饮概念逐渐兴起近年来,随着人们对环保意识的提高和对食品安全问题的关注,环保餐饮概念逐渐兴起。

许多饮食企业开始推广使用环保餐具,减少一次性塑料制品的使用。

同时,一些企业还注重原料的选择,采用有机食材和绿色种植方式,提供健康、安全的餐饮服务。

4. 饮食企业面临的挑战4.1 原料成本上升随着物价的不断上涨,饮食企业面临着原料成本上升的挑战。

特别是一些食材价格的飞涨,对企业的经营造成了一定的压力。

为了保持良好的利润率,企业需要寻找更为稳定和低价的原料供应渠道。

4.2 人员成本增加人员成本一直是饮食企业的重要开支之一。

近年来,最低工资标准的提高和人员流动性的增加,导致人员成本让企业感到压力。

餐饮的财务状况分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,餐饮行业作为第三产业的重要组成部分,近年来呈现出蓬勃发展的态势。

本报告旨在通过对某餐饮企业的财务状况进行分析,揭示其经营现状、盈利能力、偿债能力、营运能力等方面的表现,为企业的经营决策提供参考。

二、企业概况某餐饮企业成立于2005年,是一家集餐饮、住宿、娱乐为一体的综合性企业。

公司总部位于我国某一线城市,拥有多家分店遍布全国。

近年来,公司秉承“诚信、创新、共赢”的经营理念,不断提升服务质量,拓展市场份额,取得了良好的业绩。

三、财务报表分析1. 营业收入分析根据财务报表,该公司2019年度营业收入为1.2亿元,较2018年度增长15%。

从收入结构来看,餐饮收入占比最高,达到70%,住宿收入占比25%,娱乐收入占比5%。

这说明该公司的主营业务为餐饮,收入来源相对集中。

2. 盈利能力分析(1)毛利率分析2019年度,该公司的毛利率为40%,较2018年度提高2个百分点。

这表明公司在成本控制方面取得了一定的成效。

从产品结构来看,高毛利菜品占比提高,有助于提升整体毛利率。

(2)净利率分析2019年度,该公司的净利率为10%,较2018年度提高1个百分点。

这表明公司在提高毛利率的同时,加强了费用控制,提升了盈利能力。

3. 偿债能力分析(1)流动比率分析2019年度,该公司的流动比率为2.5,较2018年度提高0.3。

这说明公司在短期内具备较强的偿债能力。

(2)速动比率分析2019年度,该公司的速动比率为1.8,较2018年度提高0.2。

这说明公司在支付短期债务方面具备较强的能力。

4. 营运能力分析(1)应收账款周转率分析2019年度,该公司的应收账款周转率为12次,较2018年度提高1次。

这说明公司在应收账款管理方面取得了一定的成效。

(2)存货周转率分析2019年度,该公司的存货周转率为8次,较2018年度提高1次。

这说明公司在存货管理方面取得了一定的成效。

四、结论通过对某餐饮企业的财务状况分析,得出以下结论:1. 该公司具备较强的盈利能力和偿债能力,营业收入和净利润均呈现增长态势。

000721西安饮食2023年三季度财务风险分析详细报告

西安饮食2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供27,826.8万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为88,531.47万元,2023年三季度已有长期带息负债为368.38万元。

3.总资金需求该企业的总资金需求为60,704.67万元。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为2,145.98万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为31,139.69万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

相对于资金缺口规模来看企业的营业收入规模偏小。

资金缺口扩大,但资产负债率较高,存在资金链断裂风险。

资金链断裂风险等级为11级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口63,881.91万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在31,139.69万元的缺口。

其中:长期投资合计减少919.27万元,固定资产合计减少158.74万元,无形资产及其他资产合计增加3,909.92万元,递延所得税资产增加5,693.36万元,其他非流动资产减少227.48万元,共计增加8,297.79万元。

非流动负债合计增加804.47万元,所有者权益合计减少14,247.91万元,共计减少13,443.43万元。

长期资金缺口形成原因表(万元)3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为-1,992.53万元,存货为3,590.43万元,应收账款为6,051.63万元,其他应收款为0万元,应付账款为0万元,货币资金为10,118.75万元。

全聚德2019年三季度财务分析结论报告

全聚德2019年三季度财务分析综合报告全聚德2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为3,370.79万元,与2018年三季度的7,187.18万元相比有较大幅度下降,下降53.10%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2019年三季度营业成本为17,110.87万元,与2018年三季度的17,335.46万元相比有所下降,下降1.3%。

2019年三季度销售费用为17,996.2万元,与2018年三季度的18,806.6万元相比有所下降,下降4.31%。

2019年三季度在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

2019年三季度管理费用为5,392万元,与2018年三季度的5,776.65万元相比有较大幅度下降,下降6.66%。

2019年三季度管理费用占营业收入的比例为12.46%,与2018年三季度的11.86%相比有所提高,提高0.6个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2018年三季度理财活动带来收益31.97万元,2019年三季度融资活动由创造收益转化为支付费用,支付53.56万元。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,全聚德2019年三季度是有现金支付能力的。

从企业内部资料,妥善保管第1 页共3 页。

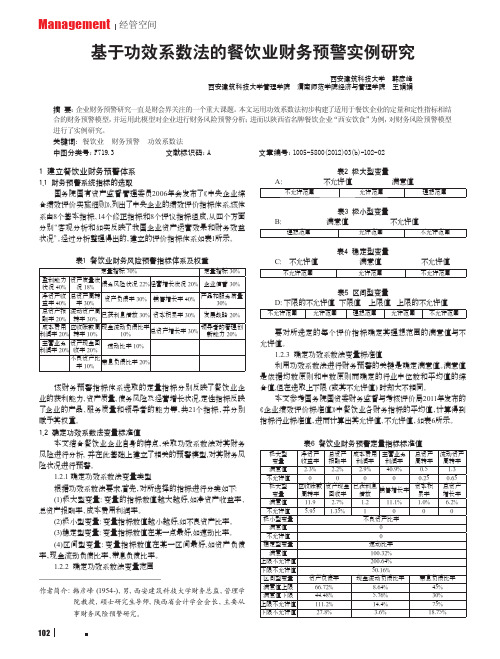

基于功效系数法的餐饮业财务预警实例

Management经管空间1022012年3月 基于功效系数法的餐饮业财务预警实例研究西安建筑科技大学 韩彦峰 西安建筑科技大学管理学院 渭南师范学院经济与管理学院 王娟娟摘 要:企业财务预警研究一直是财会界关注的一个重大课题。

本文运用功效系数法初步构建了适用于餐饮企业的定量和定性指标相结合的财务预警模型,并运用此模型对企业进行财务风险预警分析;进而以陕西省名牌餐饮企业“西安饮食”为例,对财务风险预警模型进行了实例研究。

关键词: 餐饮业 财务预警 功效系数法中图分类号:F719.3 文献标识码:A 文章编号:1005-5800(2012)03(b)-102-021 建立餐饮业财务预警体系1.1 财务预警系统指标的选取国务院国有资产监督管理委员2006年会发布了《中央企业综合绩效评价实施细则》,列出了中央企业的绩效评价指标体系,该体系由8个基本指标、14个修正指标和8个评议指标组成,从四个方面分别“客观分析和如实反映了我国企业资产运营效果和财务效益状况”。

经过分析整理得出的,建立的评价指标体系如表1所示。

表1 餐饮业财务风险预警指标体系及权重定量指标70%定量指标30%盈利能力状况40%资产质量状况18%债务风险状况22%经营增长状况20%企业信誉30%净资产收益率40%总资产周转率30%资产负债率30%销售增长率40%产品和服务质量30%总资产报酬率20%流动资产周转率30%已获利息倍数30%资本积累率30%发展战略20%成本费用利润率20%应收账款周转率10%现金流动负债比率10%总资产增长率30%领导者的管理创新能力20%主营业务利润率20%资产现金回收率20%速动比率10%不良资产比率10%带息负债比率20%该财务预警指标体系选取的定量指标分别反映了餐饮业企业的获利能力、资产质量、债务风险及经营增长状况,定性指标反映了企业的产品、服务质量和领导者的能力等,共21个指标,并分别赋予其权重。

西安饮食股份有限公司财务分析

本科毕业论文西安饮食股份有限公司财务报表分析二级学院:金融与会计学院专业名称:财务管理学生姓名:指导教师:二○一六年五月郑重声明本人签名:日期:摘要目前我国餐饮行业正处于激烈的竞争阶段,随着经济的全球化,一系列外资企业、跨国企业也纷纷进入国内餐饮市场,面对这种复杂的局面,餐饮行业就必须对自身的优势和劣势有一个全面的了解,发挥优势,弥补劣势,以便更好的面对市场竞争。

西安饮食股份有限公司是我国餐饮企业中较大的一家上市公司,因此本文选择其最近3年的财务报表数据,对其进行系统的财务报表分析与评价,发现其中存在的问题,并提出相应的解决对策,以此来为我国餐饮行业提供借鉴,帮助其提高在市场中的竞争力。

关键词:财务报表;餐饮行业;财务分析AbstractAt present, China's catering industry is in the midst of the fierce competition stage, with the globalization of economy, a series of the foreign capital enterprise, multinational companies have also entered the domestic food and beverage market, in the face of this complex situation, food industry must be on their own advantages and disadvantages have a comprehensive understanding, play advantage, make up the disadvantages, in order to better face the competition in the market. Xi 'an food co., LTD. Is a large listed company in the catering enterprises in our country, so this article chooses its financial statement data over the past three years, on the system of financial statement analysis and evaluation, and found that there were problems, and puts forward corresponding countermeasures, so as to provide reference for Chinese catering industry, to help improve their competitiveness in the marketKeywords:The financial statements; Food and beverage industry; Financial analysis目录1引言1.1 研究背景 (1)1.2 研究目的和研究意义 (1)1.3 国内外研究现状 (2)1.4 研究思路和方法 (2)2 西安饮食股份有限公司财务分析2.1 财务分析概念及作用 (3)2.1.1 财务分析概念 (3)2.1.2 财务分析作用 (3)2.2 西安饮食股份有限公司概况及财务分析方法 (3)2.2.1 公司概况 (3)2.2.2 分析方法 (4)2.3 西安饮食股份有限公司财务分析 (4)2.3.1 营运能力分析 (4)2.3.2 盈利能力分析 (5)2.3.3偿债能力分析 (6)2.3.4 成长能力分析 (7)3 西安饮食股份有限公司财务中存在的问题3.1 营运能力方面存在的问题 (8)3.2 盈利能力方面存在的问题 (8)3.3 偿债能力方面存在的问题 (9)3.4 成长能力方面存在的问题 (10)4 西安饮食股份有限公司解决财务问题的对策4.1 调整资产结构 (11)4.2 扩大产品销路 (11)4.3 加强应收账款管理 (12)4.4 加强成本控制 (12)5 结论参考文献致谢附录A 西安饮食2013-2015年度财务报表摘要1引言1.1研究背景随着我国市场经济的不断发展,越来越多的企业开始面临着激烈的市场竞争,在这种情况下,财务在企业中所处的地位也越来越重要,并逐步从简单的核算和监督向管理方向转变,企业也越来越多的开始重视对财务报表数据进行分析,从中及时的发现企业日常经营和财务管理中存在的问题,为制定科学合理的决策提供依据。

西安餐饮业调研及前景分析报告精选文档

西安餐饮业调研及前景分析报告精选文档 TTMS system office room 【TTMS16H-TTMS2A-TTMS8Q8-2017-2021年西安餐饮业市场调研及前景分析报告▄核心内容提要产业链(Industry Chain)狭义产业链是指从原材料一直到终端产品制造的各生产部门的完整链条,主要面向具体生产制造环节;广义产业链则是在面向生产的狭义产业链基础上尽可能地向上下游拓展延伸。

产业链向上游延伸一般使得产业链进入到基础产业环节和技术研发环节,向下游拓展则进入到市场拓展环节。

产业链的实质就是不同产业的企业之间的关联,而这种产业关联的实质则是各产业中的企业之间的供给与需求的关系。

市场规模(Market Size)市场规模(Market Size),即市场容量,本报告里,指的是目标产品或行业的整体规模,通常用产值、产量、消费量、消费额等指标来体现市场规模。

我们对市场规模的研究,不仅要对过去五年的市场规模进行调研摸底,同时还要对未来五年行业市场规模进行预测分析,市场规模大小可能直接决定企业对新产品设计开发的投资规模;此外,市场规模的同比增长速度,能够充分反应行业的成长性,如果一个产品或行业处在高速成长期,是非常值得企业关注和投资的。

消费结构(consumption structure)消费结构是指被消费的产品或服务的构成成份,本报告主要从三个角度来研究消费结构,即:产品结构、用户结构、区域结构。

1、产品结构,主要研究各类细分产品或服务的消费情况,以及细分产品或服务的规模在整个市场规模中的占比;2、用户结构,主要研究产品或服务都销售给哪些用户群体了,以及各类用户群体的消费规模在整个市场规模中的占比;3、区域结构,主要研究产品或服务都销售到哪些重点地区了,以及某些重点区域市场的消费规模在整个市场规模中的占比。

对消费结构的研究,有助于企业更为精准的把握目标客户和细分市场,从而调整产品结构,更好地服务客户和应对市场竞争。

全聚德案例分析

目录1. 概要 (2)2. 引言 (2)3. 当前经济状况 (3)4. 财务分析 (3)4.1 分析前提与准备 (3)4.2 杜邦分析 (4)4.2.1 对净资产收益率的分析 (4)4.2.2 对总资产收益率的分析 (5)4.2.3 对销售净利润的分析 (5)4.3 资产管理水平分析 (6)4.3 盈利能力分析 (7)4.4 总体评价 (8)5. 策略分析 (9)5.1 PEST分析模型 (9)5.1.1 政治环境 (9)5.1.2 经济环境 (10)5.1.3 社会环境 (10)5.1.4 技术环境 (10)5.2 SWOT模型分析 (11)5.2.1 优势 (11)5.2.2劣势 (11)5.2.3机会 (12)5.2.4威胁 (13)5.3 SWOT矩阵分析 (13)6. 策略计划 (14)6.1专业厨师分级化 (14)6.2品牌价值应用化 (15)6.3营销方式多元化 (15)7. 实施计划 (15)7.1 专业厨师分级化 (15)7.2 品牌价值应用化 (16)7.3营销方式多元化 (17)8. 财务预测 (18)9. 公司治理惯例回顾 (19)10. 附录和参考资料 (20)1. 概要通过对全聚德2011-2013年财务状况和经营状况的分析,我们小组编写了这份商业计划书,旨在提高全聚德公司未来三年的经营业绩,提升全聚德公司在餐饮行业的领导力。

我们的计划书以全聚德公司的经济状况为研究起点,根据其近三年的年度报告,对其重要财务比率进行了分析,并运用PEST和SWOT分析模型,对企业内部优劣及外部宏观经济环境进行了研究。

通过分析,我们为全聚德集团制定了专业厨师分级化、品牌价值应用化、营销方式多元化的经营策略寻求建立持久的竞争优势,以提高全聚德的毛利率。

针对以上三点策略,我们在计划书中给出了清晰的说明和详细的实施计划,并对全聚德公司未来三年的经济状况进行了预测。

公司的利润将呈稳定增长趋势。

在对公司治理惯例回顾之后,我们梳理了问题的脉络,找到了公司解决问题的办法。

西安饮食2019年度财务分析报告

西安饮食[000721]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况西安饮食2019年资产总额为1,103,595,553.38元,其中流动资产为296,872,468.33元,占总资产比例为26.90%;非流动资产为806,723,085.05元,占总资产比例为73.10%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,西安饮食2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为73.48%,11.20%和6.17%。

餐饮财务数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,餐饮行业作为国民经济的重要组成部分,近年来呈现出蓬勃发展的态势。

为了更好地了解餐饮企业的财务状况,提高企业的经营效益,本报告通过对某餐饮企业的财务数据进行分析,旨在为企业管理层提供决策依据。

二、数据来源本报告所涉及的数据来源于某餐饮企业近三年的财务报表,包括资产负债表、利润表和现金流量表。

通过对这些数据的分析,可以全面了解企业的财务状况。

三、数据分析1. 资产分析(1)资产总额从资产负债表可以看出,该餐饮企业近三年的资产总额呈逐年上升趋势。

2019年资产总额为1000万元,2020年增长至1200万元,2021年进一步增长至1500万元。

这表明企业的资产规模在不断扩大。

(2)流动资产流动资产是企业日常经营活动中最活跃的部分,主要包括货币资金、应收账款、存货等。

从数据来看,该餐饮企业近三年的流动资产呈逐年增长趋势。

2019年流动资产为800万元,2020年增长至1000万元,2021年进一步增长至1200万元。

这说明企业在日常经营活动中,资产流动性较好。

(3)固定资产固定资产是企业长期使用的资产,主要包括房屋、设备等。

从数据来看,该餐饮企业近三年的固定资产呈逐年增长趋势。

2019年固定资产为200万元,2020年增长至300万元,2021年进一步增长至400万元。

这表明企业在扩大经营规模的过程中,对固定资产的投入不断增加。

2. 负债分析(1)负债总额从资产负债表可以看出,该餐饮企业近三年的负债总额呈逐年增长趋势。

2019年负债总额为500万元,2020年增长至600万元,2021年进一步增长至700万元。

这表明企业在经营过程中,负债规模不断扩大。

(2)流动负债流动负债是企业短期内需要偿还的债务,主要包括短期借款、应付账款等。

从数据来看,该餐饮企业近三年的流动负债呈逐年增长趋势。

2019年流动负债为400万元,2020年增长至500万元,2021年进一步增长至600万元。

000721西安饮食2022年财务分析结论报告

西安饮食2022年财务分析综合报告一、实现利润分析2022年利润总额为负22,124.61万元,与2021年负16,993.65万元相比亏损有较大幅度增长,增长30.19%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入下降,经营亏损继续增加,企业经营形势进一步恶化,应采取果断措施。

二、成本费用分析2022年营业成本为42,335.32万元,与2021年的41,608.98万元相比有所增长,增长1.75%。

2022年销售费用为22,992.79万元,与2021年的21,850.67万元相比有较大增长,增长5.23%。

从销售费用占销售收入比例变化情况来看,2022年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2022年管理费用为2,786.8万元,与2021年的3,209.69万元相比有较大幅度下降,下降13.18%。

2022年管理费用占营业收入的比例为5.75%,与2021年的6.18%相比变化不大。

2022年财务费用为2,837.52万元,与2021年的2,639.39万元相比有较大增长,增长7.51%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,西安饮食2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析西安饮食2022年的营业利润率为-45.61%,总资产报酬率为-12.17%,净资产收益率为-44.07%,成本费用利润率为-30.96%。

企业实际投入到企业自身经营业务的资产为102,960.97万元,经营资产的收益率为-21.48%,而对外投资的收益率为-0.29%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部经营资产的收益率,说明对外投资的盈利能力高于内部资产,但内外部资产的收益率均小于企业实际贷款利率,内外部资产的盈利能力均是不能令人接受的。

西安食品偿债能力分析

西安食品偿债能力分析摘要通过对西安食品偿债能力的分析,研究西安食品目前存在的问题,及解决的方法。

偿债能力对一个企业的财务分析而言是很重要的,企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志,是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

短期偿债能力主要表现在公司到期债务与可支配流动资产之间的关系,主要的衡量指标有流动比率和速动比率。

长期偿债能力是指企业偿还1年以上债务的能力,与企业的盈利能力、资金结构有十分密切的关系。

企业的长期负债能力可通过资产负债率、长期负债与营运资金的比率及利息保障倍数等指标来分析。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

偿债能力分析反映上市公司偿债能力的指标,主要有流动比率、速动比率、现金比率、资本周转率、清算价值比率和利息支付倍数等。

对这些比率进行横向和纵向的比较分析可以判定出企业的偿债能力变化情况,及其在行业中所处的水平。

行业环境分析我国食品工业在中央及各级政府的高度重视下,在市场需求的快速增长和科技进步的有力推动下,已发展成为门类比较齐全,既能满足国内市场需求,又具有一定出口竞争能力的产业,并实现了持续、快速、健康发展的良好态势。

食品工业总产值年均递增10%以上,产品销售收入快速增长,经济效益大幅度提高,继续保持位列国民经济各产业部门前列的地位,为国民经济建设发挥着支柱产业的重要作用。

国家质检总局副局长蒲长城日前表示,目前,中国有12万多家的食品生产企业获得了食品生产许可证,而中国食品安全监督抽查的合格率一直保持在90%以上,出口食品在国外的检测合格率也在90%以上,整体水平持续稳定提高。

从动态的综合分析看,目前,我国食品生产加工的现状基本可以概括为三句话:问题不少、总体稳定、发展向好。

餐饮第三季度总结及第四季度计划

餐饮第三季度总结及第四季度计划嘿,朋友们!咱来聊聊餐饮这第三季度和接下来第四季度的事儿。

第三季度啊,那可真是像一场热闹的宴席。

咱这餐厅就跟个大舞台似的,每天都在上演着不同的故事。

客人来来往往,有的是常客,那熟悉的面孔就像自家人一样亲切;有的是新客,带着好奇的眼神探索着我们的美味。

这季度咱的菜品那可是相当受欢迎,就说那道招牌红烧肉,油亮油亮的,一上桌就被抢个精光,就跟宝贝似的,人人都爱。

还有那道酸辣土豆丝,看似普通,却有着让人停不下筷子的魔力,就像生活中的小确幸,简单却美好。

咱的服务也不含糊呀!服务员们都跟小蜜蜂似的,忙前忙后,脸上始终带着笑容,让客人感觉就像在家里一样自在。

这第三季度不就这么热热闹闹地过去了嘛!那第四季度呢?咱可得好好计划计划。

咱是不是得想想,天冷了,给客人准备点热乎的新菜品呀?比如来个热气腾腾的砂锅煲汤,让客人一进来就觉得温暖。

或者搞个特色火锅,大家围坐在一起,吃得热火朝天,那场景,想想都带劲!咱的服务也得更上一层楼呀,给客人准备些热毛巾啥的,多贴心呀!这就好比冬天里的一把火,能把客人的心都给暖化了。

咱还得在餐厅布置上花点心思,弄点温馨的装饰,让客人进来就觉得温馨舒适,这不就有家的感觉了嘛!还有啊,咱得加强员工培训,让他们的服务更专业,更周到。

这就像给汽车加油,让咱这餐厅跑得更快更稳。

第四季度可是个关键时期呀,咱得抓住机会,让餐厅更上一层楼。

咱可不能马虎,得像对待宝贝一样对待每一位客人,每一道菜。

咱要让客人觉得,来咱这吃饭就是一种享受,一种幸福。

大家说,咱能做到不?我相信咱肯定行!让我们一起加油,在第四季度创造出更辉煌的成绩!让我们的餐厅成为大家都爱来的美食天堂!。

西安饮食三年财务报表分析

西安xx学院本科毕业论文(设计)题目:关于西安饮食股份有限公司财务报表分析学生姓名:xxx指导教师:xxx所在分院:会计学院专业:财务管理班级:0804二O一二年五月摘要在社会不断进步和经济全球化发展的情况下,企业外部与企业有着各种利益关系的组织和个人日益多元化,他们在不同程度上关心企业的财务状况和经营成果。

然而企业的财务状况和经营成果通常都由财务报表分析来反应,因而财务报表分析在企业的发展中起到了越来越大的作用。

在本文中,对西安饮食股份有限公司2008年到2010年财务报表进行分析,因为做好财务报表分析,可以正确评价西安饮食的财务状况、经营成本和现金流量情况,揭示西安饮食未来的报酬和风险,可以检查西安饮食预算完成情况,考核经营管理人员的业绩,为建立健全合理的激励机制提供帮助。

不同报表使用者对报表分析不同,企业部门、母公司和财政部门重点分析检查企业有关资产的配置、有关财政政策、财政纪律和财经制度的遵守情况以及资本保全和增值情况;投资者重点分析检查企业盈利能力、营业能力和资金使用的效益,了解投资报酬和投资风险;债权人重点分析企业偿债能力,评价企业财务安全(风险)程度。

关键词:财务报表;财务分析;财务指标;西安饮食AbstractIn the social progress and economic globalization, the enterprise external and enterprise has the various interests the diversification of the organizations and individuals, they care about enterprise in different degree of the financial position and operating results. However enterprise's financial position and operating results are usually by financial statement analysis to reaction, and financial statement analysis in the development of enterprises have the more and more major role. At the same time financial statement analysis also help enterprise price evaluation, enterprise credit rating, enterprise merger and reorganization and enterprise transnational investment and more financial activities on the company. But in view of financial statements which is its limitations and analysis method and the analysis of the oneness of index, financial statement analysis needs further improvement and development, and financial statement analysis to see through the problem through digital look essence, content, financial statement analysis of enterprise combining only from corporate governance, industry background, development strategy, management, marketing, risk control, and so a full range of comprehensive evaluation, can eventually concluded that objective and standard analysis conclusion. The paper first expounds the background of the financial statement analysis, and put forward the financial statement analysis of purpose and meaning, and then introduces the financial statements of some related theories, including financial statements of various indexes, and analyzes some common methods of statements, and then use the analysis method in xian food Co., LTD financial statements as a case, the-2010 years foreign published financial data and other related content, around the company's financial ratio and three zhang statements on analysis, the results can be from different angles to the users of financial statements provide reference and Suggestions.Key word: financial statements;financial analysis;financial index;Xi’an diet目录1 绪论 (1)1.1 研究背景 (1)1.2 研究目的和研究意义 (1)1.3 国内外研究现状 (2)1.4 研究方法、手段及思路 (2)2 财务报表分析的相关理论 (4)2.1 财务报表相关理论 (4)2.1.1 财务报表分析的定义 (4)2.1.2 财务报表分析的主体与对象 (4)2.1.3 财务报表分析的内容与作用 (4)2.2 财务报表的分析方法 (5)2.3 财务报表的局限性 (5)2.3.1 财务报表本身的局限性 (5)2.3.2 财务分析方法的局限性 (5)2.3.3 财务报表分析者的局限性 (5)3 西安饮食股份有限公司财务报表的分析 (7)3.1 公司背景分析 (7)3.1.1 公司简介 (7)3.1.2 主要经营范围 (7)3.1.3 公司目前的经营状况 (7)3.2 近三年的纵向指标分析(动态) (7)3.2.1 偿债能力分析 (8)3.2.2 营运能力分析 (9)3.2.3 成长能力分析 (10)3.2.4 获利能力分析 (11)3.3 现金流量分析 (13)3.3.1 现金流量的基本情况 (13)3.3.2 经营活动现金流量分析 (14)3.3.3 投资活动现金流量分析 (15)3.3.4 筹资活动现金流量分析 (15)3.4 杜邦分析 (16)3.4.1 杜邦数据分析 (16)3.4.2 杜邦分析的局限性 (18)3.5 与餐饮行业的横向比较 (18)4 基于不同报表使用者视角的分析与思考 (20)4.1 从债权人和贷款银行角度看西安饮食的信用和还贷能力 (20)4.2 从西安饮食内部管理看视角的思考 (21)5 小结 (22)主要参考文献 (23)致谢 (25)附录一西安饮食股份有限公司2008年----2010年资产负债表 (26)附录二西安饮食股份有限公司2008年----2010年现金流量表 (29)附录三西安饮食股份有限公司2008年----2010年利润分配表 (32)1 绪论1.1 研究背景在社会不断进步和经济全球化发展的情况下,企业外部与企业有着各种利益关系的组织和个人日益多元化,他们在不同程度上关心企业的财务状况和经营成果。

西安饮食公司财务报表分析

西安饮食公司财务报表分析作者:吴学林来源:《经营管理者·下旬刊》2016年第09期摘要:财务分析是评价企业经营发展状况的一条重要的途径,因此对企业进行运营能力、盈利能力、偿债能力以及发展能力的评价分析尤为重要。

伴随着中国经济进入高速发展的时期,国民的生活水平日渐提高,餐饮消费在人们的日常消费中日益占有重要位置,餐饮行业面临的行业竞争也在加剧,对餐饮行业上市公司的财务状况的分析和管理水平的评价,也越来越受到多方面的关注,而上市公司是推进现代经济发展的重要力量,作为各行业的代表,其地位日益凸显。

本文分析了餐饮业上市公司西安饮食2013年、2014年、2015年的财务指标并提出了相关建议。

关键词:西安饮食运营能力盈利能力偿债能力发展能力改革开放以来,我国的经济发展水平不断提升,社会主义市场经济地位不断巩固,人们在基本物质需求得到满足以后,开始追求更高层次的物质生活,对自身的饮食更有了讲究,“衣食住行”本为人生活之根本,这些都促进了餐饮行业的不断崛起。

近些年餐饮业中一些传统小吃,从以前规模小,设施简陋,售卖网点少,到现在规模不断扩大,增设了大量的网点,不断拓宽销售渠道,甚至上市,而随着企业的快速发展,行业内外的竞争也是日益激烈,对公司财务状况分析自然成为内部管理者、投资人等其它利益相关者首当其冲要研究的问题。

一、财务指标分析的相关理论对企业财务指标的分析通常从四个维度进行,分别是营运能力、盈利能力、偿债能力和发展能力。

1.营运能力分析。

营运能力指的是企业对自身资产的利用和管理水平。

对企业来说,其生产经营的过程就是通过自身的资产获得收益的过程,换句话说,企业生产经营活动的经济资源就是企业自身的资产,企业的收益和企业的经营能力也取决于对资产的管理和利用能力。

综合分析企业的营运能力,能够帮助企业自身了解到保值和增值的情况,进而为管理层制定决策提供具有参考价值的依据。

2.盈利能力分析。

企业生产经营的最终目标其实就是获取利润,而获取利润的能力在一定程度上也体现出企业的综合素质。

西安饮食股份有限公司财务风险及其控制研究

西安饮食股份有限公司财务风险及其控制研究在我国的经济高速发展中,多数公司处于快速成长和扩张阶段,随着公司资产规模的扩大,财务风险如影相随。

在高风险的笼罩之下,许多公司就像一幢四面透风的大厦,一遇到疾风骤雨就可能发生倾覆的危险。

因此,对我国公司出现的一系列财务风险问题进行深入研究,提出一系列财务风险控制的对策措施,降低公司的财务风险,提升公司抵御风险的能力有着重要的理论和现实意义。

本论文以西安饮食股份有限公司为研究对象,从该公司财务风险控制存在的问题入手,根据财务风险控制的相关理论,对该公司现存的筹资风险、投资风险、现金回收风险和利润分配风险及其控制进行研究,提出强化和改善该公司财务风险控制的对策措施。

本论文由六部分组成:第一章“导论”阐述本论文选题的背景及研究意义、研究方法以及对财务风险控制的国内外研究成果的简要回顾和介绍。

第二章“公司财务风险控制理论概述”阐述财务风险的定义、财务风险的成因以及财务风险控制的相关理论。

第三章“西安饮食股份有限公司财务风险状况分析”分别从公司经营活动主要环节发生的各类风险对该公司的财务风险的状况进行分析。

第四章“西安饮食股份有限公司财务风险成因分析”分别从外部环境因素与内部环境因素两个角度,探讨西安饮食股份有限公司财务风险的成因。

第五章“西安饮食股份有限公司财务风险控制现状及问题分析”探讨了西安饮食股份有限公司财务风险控制的现状及存在的问题。

第六章“西安饮食股份有限公司财务风险控制对策分析”提出强化西安饮食股份有限公司财务风险控制的建议,包括建立既科学又全面的预算管理体系,加强预算管理、资金管理,强化财务控制,强化投资管理制度执行力,正确投资决策以及提高公司管理人员风险意识和道德素质等措施。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西安饮食2019年三季度财务指标报告

内部资料,妥善保管 第 1 页 共 4 页

西安饮食2019年三季度财务指标报告

一、实现利润分析

实现利润增减变化表

项目名称

2019年三季度 2018年三季度 2017年三季度 数值 增长率(%) 数值 增长率(%)

数值 增长率(%)

营业收入 13,200.52 9.42 12,064.04

3.62 11,642.72

0 实现利润 -724.69 -340.46 -164.53 -18.71 -138.6 0 营业利润 -745.37

-324.75

-175.48

-38.26

-126.93

0 投资收益 0 0 0 0 0 0 营业外利润

20.68

88.8

10.95

193.85

-11.67

2019年三季度实现利润为负724.69万元,与2018年三季度负164.53万元相比亏损成倍增加,增加3.4倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)

项目名称

2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)

数值 百分比(%)

数值 百分比(%)

营业收入 13,200.52 100.00 12,064.04 100.00 11,642.72

100.00 营业成本 8,818.08 66.80 7,908.72 65.56 7,179.15 61.66 营业税金及附加 190.42 1.44 154.01 1.28 159.66 1.37 销售费用 4,363.73 33.06 3,929.43 32.57 3,922.74 33.69 管理费用 508.82 3.85 274.33 2.27 542.33 4.66 财务费用

154.52

1.17

-26.97

-0.22

51.55

0.44

二、盈利能力分析

盈利能力指标表(%)

项目名称

2019年三季度

2018年三季度

2017年三季度

营业毛利率 31.76 33.17 36.97 营业利润率 -5.65 -1.45 -1.09 成本费用利润率 -5.17 -1.34 -1.17 总资产报酬率 -2.02 -0.7 -0.31 净资产收益率

-4.49

-1.52

-1.41。