固定资产投资决策指标的应用(ppt38页)

合集下载

项目投资决策评价指标及其计算概述(PPT 36张)

不包括建设期的回收期PP’=200÷60=3.33(年) 包括建设期的回收期PP=3.33+1=4.33(年)

课程网站:http:\\

2.列表法(一般方法)

静态投资回收期应该是使“累计现金净流量等于零”的年限。

如果不能找到累计现金净流量等于零对应的年限,则可找到累 计现金净流量大于零,小于零所对应的年限,再采用插值法求 解即可。

(二)投资收益率

投资收益率又称投资报酬率,指达产期正常年份的 年息税前利润或运营期年均息税前利润占项目总 投资的百分比。

投资收益率=年息税前利润或年均息税前利润÷项目 总投资×100%

当各年息税前利润不相等时,采用年均息税前利润计算, 项目总投资等于原始投资加上建设期的资本化利息。

课程网站:http:\\

【例8-8】投资收益率的计算

中南公司有一工业项目原始投资600万元,建设期 2年,建设期发生与购建固定资产有关的资本化 利息100万元,项目运营期5年,项目投资产后 每年获息税前利润分别为100万元、200万元、 245万元、290万元、250万元。请计算该项 目的投资收益率指标。

投资收益率

=(100+200+245+290+250)÷5)÷ (600+100)×100% =31%

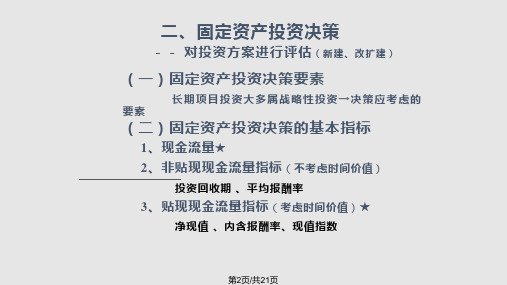

从财务评价的角度,投资决策评价指标主要包括

静态投资回收期 投资收益率 净现值 净现值率 获利指标 内部收益率

课程网站:http:\\

图8-3 投资评价指标分类

投资决策评价指标 1.按是否考虑资金时间价值 静态评价指标 动态评价指标 投资收益率、静态投资回收期 净现值、净现值率、获利指数、内部收益率

【例8-6】采用公式法求静态回收期

课程网站:http:\\

2.列表法(一般方法)

静态投资回收期应该是使“累计现金净流量等于零”的年限。

如果不能找到累计现金净流量等于零对应的年限,则可找到累 计现金净流量大于零,小于零所对应的年限,再采用插值法求 解即可。

(二)投资收益率

投资收益率又称投资报酬率,指达产期正常年份的 年息税前利润或运营期年均息税前利润占项目总 投资的百分比。

投资收益率=年息税前利润或年均息税前利润÷项目 总投资×100%

当各年息税前利润不相等时,采用年均息税前利润计算, 项目总投资等于原始投资加上建设期的资本化利息。

课程网站:http:\\

【例8-8】投资收益率的计算

中南公司有一工业项目原始投资600万元,建设期 2年,建设期发生与购建固定资产有关的资本化 利息100万元,项目运营期5年,项目投资产后 每年获息税前利润分别为100万元、200万元、 245万元、290万元、250万元。请计算该项 目的投资收益率指标。

投资收益率

=(100+200+245+290+250)÷5)÷ (600+100)×100% =31%

从财务评价的角度,投资决策评价指标主要包括

静态投资回收期 投资收益率 净现值 净现值率 获利指标 内部收益率

课程网站:http:\\

图8-3 投资评价指标分类

投资决策评价指标 1.按是否考虑资金时间价值 静态评价指标 动态评价指标 投资收益率、静态投资回收期 净现值、净现值率、获利指数、内部收益率

【例8-6】采用公式法求静态回收期

固定资产投资(ppt 55页)

营业现金流量(NCFt) =营业收入-付现成本-所得税 =营业收入-(营业成本-折旧)-所得税

=营业收入-营业成本+折旧-所得税

= 净利润+折旧

息税前利润 记为:EBIT

注意:这里的营业现金流量没有资本性支出(不考虑利息支出); 最后一年现金流量可能含残值和垫支的营运资金收回。

现金流量预测

固定资产所产生的现金流可以按固定资产的使用时间分 为:初始现金流量、营业现金流量和终结现金流量。

资本预算方法

(二)投资报酬率法 1、概念及计算 投资报酬率(Average Rate Of Return,ARR) 是投资项目寿命周期内平均的年投资报酬率,也 称为平均投资报酬率。它表示单位投资额每年获 得的报酬,是一项反映投资获利能力的指标。

现金流量

现金流入量 现金流出量 现金净流量

现金净流量=现金流入量-现金流出量

1.现金流出量(COt)——是指该方案引起的企业现金支出的增

加额。

期

(1)固定资产上的投资(如厂房、机器设备等)

初 现

(2)垫支的营运资金(如原材料、产成品和应收账款增加, 金

这部分资金在项目结束后可收回)

流

出

(3)付现经营成本

Sibon公司新装瓶机使用寿命的期间内的营业现金流量

账面利润

现金流

费用节约额:薪金和福利费减少额 残次品费减少

成本增加额: 维护费增加 折旧额增加

税前净节省额 纳税额(34%) 税后净现金流量

$11000 5000

- 4000 -5000

$7000 -2380

$11000 5000源自-4000$12000 -2380 $9620

3.在投资分析中,现金流动状况比盈亏状况更重要。

长期投资决策最新课件.ppt

以前面千榕公司为例,分别计算两方案的投资回收期!

甲:现金净流量 -6000

1920

2520

3720+600

乙:现金净流量 -6000

2300

2300

2300

甲方案投资回收期=2+(6000-1920-2520)÷4320=2.36(年) 乙方案投资回收期=6000÷2300=2.61(年)

长期投资决策最新课件

n

t1

(1NC Kt)Ft C

NCF1 NCF2 ...NCFn C0 (1t)1 (1t)2 (1t)n

n

t1

(N1Ct)Ftt C

0

长期投资决策最新课件

第八章内部长期投资

第二节投资决策指标

2.3贴现现金流量指标

2.3.2内部报酬率

计算方法: (1)当每年的净现金流量不相等时,通常要采用“逐步测

实际收到或付出的现金数。

现金流入——凡是由于该项投资而增加

的现金收入或现金支出节约额

现金流出——凡是由于该项投资引起的

现金支出

净现金流量——一定时期的现金流入量

减去现金流出量的差额

长期投资决策最新课件

1.1.1现金流量的构成 初始现金流量 固定资产投资支出 垫支的营运资本 其他费用 原有固定资产的变价收入

长期投资决策最新课件

第八章内部长期投资

第二节投资决策指标

2.2非贴现现金流量指标

2.2.2平均报酬率 平均报酬率是反映年净收益与投资总额的比率。平均报酬率以相

对数的形式反映投资回收速度的快慢,是通过比较各方案平均报酬率 的高低选择最优投资方案的方法,平均报酬率的计算公式为:

平均报酬率=

平均现金流量 原始投资 ×100%

固定资产投资决策指标的应用

可行性研究

对备选项目进行技术、经济、 社会等方面的可行性研究,评 估项目实施的可能性。

风险评估与决策

对选定方案进行风险评估,综 合考虑风险与收益,作出最终 决策。

02

固定资产投资决策指标

回收期

总结词

回收期是指投资项目收回原始投资所需要的时间。

详细描述

它是评估投资项目经济效益的重要指标之一。回收期越短,说明投资项目的经 济效益越好,风险越低。因此,在投资决策时,回收期是一个重要的参考因素 。

固定资产投资决策指标的应用

目录

• 固定资产投资决策概述 • 固定资产投资决策指标 • 固定资产投资决策指标的应用 • 固定资产投资决策指标的优缺点 • 固定资产投资决策指标的案例分析

01

固定资产投资决策概述

固定资产投资决策的定义

固定资产投资决策是指企业或个人为 了实现特定目标,对一定时期内的固 定资产投资项目进行评估、选择并作 出实施决策的过程。

对现金流的敏感性较高

内含报酬率指标对现金流的变化较为 敏感,能够更好地反映投资项目的风 险状况和潜在收益。

内含报酬率指标的缺点

计算过程复杂

内含报酬率指标的计算过程相对复杂,需要使用迭代法等计算技巧,不易于理解和操作 。

对折现率的依赖性强

与净现值指标类似,内含报酬率指标对折现率的选取也较为敏感,折现率的不同可能影 响评估结果的准确性。

案例三:某政府的固定资产投资决策

总结词

该政府在固定资产投资决策中,注重社会效益和经济 效益的平衡,通过多目标决策分析方法选择最优的投 资方案。

详细描述

在决定是否建设一个新的高速公路时,该政府不仅考 虑了项目的经济效益,还考虑了其社会效益,如促进 区域经济发展、提高交通便利性和减少交通拥堵等。 为了平衡这些因素,该政府采用了多目标决策分析方 法,综合考虑了不同利益相关者的需求和偏好。通过 这种方法,该政府最终选择了既能满足社会需求又能 带来经济效益的投资方案。

长期投资与固定资产管理.pptx

①残值收入(或变价收入) ②垫付的营运资金的收回

第7页/共21页

(2)现金流量的计算

例1:某公司投资170万元的项目,另第一年垫支营运资金20万元,项目寿命3年,采取直线折 旧法计提折旧,预计残值收入20万元,3年中年销售收入120万元,付现成本20万元,税率40%,计 算各年的净现金流量?(若付现成本逐年增加5万元,又如何?)

解:

折旧 =(170—20)/3=50

初始现金流量(NCF0) =-170+(-20)=-190

(1)各年相等:

第一、二年营业现金流量(NCF1-2)=(120—20—50)*(1-40%)+50= 80

第三年营业现金流量(NCF3)= 80+(终结现金流量)=120 ↓

(20+20)

(2)各年不相等:

➢公式:

净现值(NPV)=未来报酬总现值-初始投资

(1)各年NCF相等, 则

↓

NCF

*

年金现值系数

( 2)各年NCF不相等,则 各年NCF *复利现值系数

单(个方贴案现, NP率V 越 0高,现值越小)

➢决策原则 多个方案, NPV最大

(例5-4/导学3、4、5题练习)

➢优劣分析: 优:考虑时间价值,能反映各种投资方案的净收益;

?某企业计划投资10万元建一生产线,预计投资后每年可获得净利1.5万元,年 折旧率为10%, 则投资回收期为( )

A.3年

B.5年

C

C.4年

D.6年

第19页/共21页

?某投资项目于建设期初一次投入原始投资400万元,获利指数为1.35。则该项 目净现值为( )

B A.540万元 B.140万元

C.100万元 D.200万元

第7页/共21页

(2)现金流量的计算

例1:某公司投资170万元的项目,另第一年垫支营运资金20万元,项目寿命3年,采取直线折 旧法计提折旧,预计残值收入20万元,3年中年销售收入120万元,付现成本20万元,税率40%,计 算各年的净现金流量?(若付现成本逐年增加5万元,又如何?)

解:

折旧 =(170—20)/3=50

初始现金流量(NCF0) =-170+(-20)=-190

(1)各年相等:

第一、二年营业现金流量(NCF1-2)=(120—20—50)*(1-40%)+50= 80

第三年营业现金流量(NCF3)= 80+(终结现金流量)=120 ↓

(20+20)

(2)各年不相等:

➢公式:

净现值(NPV)=未来报酬总现值-初始投资

(1)各年NCF相等, 则

↓

NCF

*

年金现值系数

( 2)各年NCF不相等,则 各年NCF *复利现值系数

单(个方贴案现, NP率V 越 0高,现值越小)

➢决策原则 多个方案, NPV最大

(例5-4/导学3、4、5题练习)

➢优劣分析: 优:考虑时间价值,能反映各种投资方案的净收益;

?某企业计划投资10万元建一生产线,预计投资后每年可获得净利1.5万元,年 折旧率为10%, 则投资回收期为( )

A.3年

B.5年

C

C.4年

D.6年

第19页/共21页

?某投资项目于建设期初一次投入原始投资400万元,获利指数为1.35。则该项 目净现值为( )

B A.540万元 B.140万元

C.100万元 D.200万元

投资决策与风险分析课件(PPT 39张)

5

车位案例的决策

• 购买车位现金流量总额:

90000+600×50=120000元

• 购买车位现金流量的现值:

90000+600×25.73=105438 元

• 租车位现金流量总额:

3600×50=180000元

• 租车位现金流量的现值:

3600×25.73=92628元

6

预测现金流量应注意的问题

第二步:根据上述两个邻近的贴现率用 插值法,计算出方案的实际的内含报酬 率。 • 内含报酬率的优点:考虑了资金的时间 价值,反映了投资项目的真实报酬率。 与净现值相比有更强的直观感染力。

23

贴现现金流量指标的比较

• 净现值和内含报酬率的比较:净现值用 绝对数来表示投资项目的收益,而内含 报酬率用相对数来表示投资项目的收益。 在互斥项目的决策中,多数情况下,两 个指标得出的结论是一致的,但在以下 情况下可能会有差异:

2

第一节 投资项目现金流量分析P75

• 项目现金流量:是指由一个投资项目引起的、在 未来一定时期内现金流入和流出的数量。 • 现金流量的构成 :

按流向不同分:现金流入量、现金流出量、现金净流 量(=流入量-流出量)

按发生的时间不同分:初始现金流量、营业现 金流量、终结现金流量(即期末现金流量) • 现金流量的计算: 营业净现金流量=营业现金收入-付现成本-所得税 =净利润+折旧 P78

32

不同风险等级的约当系数

标准离差率 0.00——0.07 0.08——0. 15 0.16——0.23 0.24——0.32 0.33——0.42 0.43——0.54 0.55——0.70 --约当系数 1 0.9 0.8 0.7 0.6 0.5 0.4 --33

投资决策ppt课件 (3)

用于员工培训,在建设期初发生,其他不计。 该项目建设期为1年,投产后每年可实现营业收 入12万元,每年付现成本8万元。所得税率为 30%,计算该项目的现金净流量。

21 2021精选ppt

4.现金流量计算中应注意的问题

(一)只考虑增量现金流

指接受或拒绝某个投资项目后, 企业总现金流量因此发生的变动,即 差异现金流。

现金流量准则

(四)考虑净营运资本的需求

•新项目实施后,增加原材料和存货; 增加保留资金;发生赊销增加应收账 款。 •当项目终止时,有关存货将出售;应 收账款变为现金;投入的营运资本可 以收回。

29 2021精选ppt

现金流量准则

(五)不考虑筹资成本和融资现金流

•投资项目的判断主要看: –项目投入资金额 –项目增加的现金流量 –增加的现金流量是否大于投入现金额

因之一就是决策者们总是念念不忘已经

洒掉的牛奶。

2021精选ppt

26

现金流量准则

(三)必须考虑机会成本

•在计算投资现金流量时,不仅要考虑 直接的现金流入流出,还要考虑没有 直接现金交易的“机会成本”。 •机会成本就是放弃另一方案所丧失的 潜在收益。

27 2021精选ppt

现金流量准则

比如,某企业进行某项投资需要占用1500 平方米的库房,而该企业恰好有同样面积的库 房闲置。

如果因为觉得已经为这一项目付出了50万元的投资,不忍半 途而废,而坚持要完成这一项目,则只能招致更大的损失。

因为马上放弃这一项目,损失额是50万元,而如果坚持完成 这一项目,则除原来损失的50万元外,还要加上新的投资损失5 万元(45万元-50万元=-5万元)。

相反,如果投资完成后的收益现值为70万元,则应坚持完成 这一项目,而不应考虑总投资额为100万元,收益现值只有70万 元而放弃这一项目。

21 2021精选ppt

4.现金流量计算中应注意的问题

(一)只考虑增量现金流

指接受或拒绝某个投资项目后, 企业总现金流量因此发生的变动,即 差异现金流。

现金流量准则

(四)考虑净营运资本的需求

•新项目实施后,增加原材料和存货; 增加保留资金;发生赊销增加应收账 款。 •当项目终止时,有关存货将出售;应 收账款变为现金;投入的营运资本可 以收回。

29 2021精选ppt

现金流量准则

(五)不考虑筹资成本和融资现金流

•投资项目的判断主要看: –项目投入资金额 –项目增加的现金流量 –增加的现金流量是否大于投入现金额

因之一就是决策者们总是念念不忘已经

洒掉的牛奶。

2021精选ppt

26

现金流量准则

(三)必须考虑机会成本

•在计算投资现金流量时,不仅要考虑 直接的现金流入流出,还要考虑没有 直接现金交易的“机会成本”。 •机会成本就是放弃另一方案所丧失的 潜在收益。

27 2021精选ppt

现金流量准则

比如,某企业进行某项投资需要占用1500 平方米的库房,而该企业恰好有同样面积的库 房闲置。

如果因为觉得已经为这一项目付出了50万元的投资,不忍半 途而废,而坚持要完成这一项目,则只能招致更大的损失。

因为马上放弃这一项目,损失额是50万元,而如果坚持完成 这一项目,则除原来损失的50万元外,还要加上新的投资损失5 万元(45万元-50万元=-5万元)。

相反,如果投资完成后的收益现值为70万元,则应坚持完成 这一项目,而不应考虑总投资额为100万元,收益现值只有70万 元而放弃这一项目。

固定资产投资决策指标及运用

【例】有甲、乙两个投 资方案。甲方案的项目 计算期是5年,初始投资 100万元于建设起点一次 投入,前三年每年现金 流量都是40万元,后两 年每年都是50万元。乙 方案的项目计算期也是5 年,初始投资100万元于 建设起点一次投入,假 设前三年每年流入都是 30万元,后两年每年现 金流入60万元。

3.不受投资方式的影响: 信息。现金流量是比较客

不考虑时间价值。

观的价值指标,而会计利

4.不受回收额以及净现 润是以权责发生制为计算

金流量的影响:年均利润 基础的,有人为的影响,

计算的基础是年均会计利 但计算投资利润率却没有

润。

利用现金流量信息。

3.净现值法*(NPV-Net Present Value):将各年的 现金净流量按折现率(期望的报酬率、资金成本率、 机会成本率、贷款利率、平均收益率)换算成现值, 求其代数和得投资方案的净现值。程序如下:

2)如果同时存在几个投资方案可供选择时,比较各个方 案的回收期,择其短者。

计算:投资回收期=原始投资额/每年现金净流量

如投资方案每年的净现金流入往往并不相等,需要运用 累计净现金流量的办法来计算投资回收期。

PP=(累计净现金流量出现正值的年份数-1)+(上年累计净 现金流量的绝对值/当年净现金流量)

额的有无以及净现金流量 式不同对项目的影响;

的大小等条件的影响,能

第二,该指标的分子

够说明各投资方案的收益 分母其时间特征不一致。

水平。

年均利润是时期指标;而

2.不受建设期的长短的 投资总额是时点指标,计

影响:年均利润是指生产 算口径不一致;

经营期或者达产期以后的

第三,该指标的计算

年均利润,不涉及建设期。 无法直接利用净现金流量

第四章固定资产投资ppt课件

现金流量合计 -10000 3200 3200 3200 3200 3200

乙方案

固定资产投资 -12000

营运资金垫支 -3000

营业现金流量

3800 3560 3320 3080 2840

固定资产残值

2000

营运资金回收

3000

现金流量合计 -15000 3800 3560 3320 3080 7840

精选课件ppt

14

年限平均法例题

A公司机床5台,原始价值260 000元,预计净残值 率为3%,预计使用寿命为5年。 年折旧率=(1-3%)÷5=19.4% 月折旧率=19.4%÷12=1.62% 月折旧额=260 000×1.62%=4 212(元)

精选课件ppt

15

(二)工作量法

单位工作 固定资产原值×(1—预计净残值率)

每公里折旧额=260 000 ×(1-5%)÷300 000 本月折旧=额0.=08.283233(3 ×元)3 000

=2 470(元)

精选课件ppt

17

(三)年数总和法

年折旧率 =

尚可使用年限 ×100%

预计使用寿命的年数总和

预计使用年限×(预计使用年限+1)÷2

月折旧率=

年折旧率 12

月折旧额=(固定资产原价-预计净残值 )×月折旧率

精选课件ppt

25

(二)现金流量的构成 1、初始现金流量:指开始投资时发生的现金流量。 ▲固定资产上的投资: 固定资产的购建成本、运输成本和安装成本等。 ▲流动资产上的投资: 对材料、在产品、产成品和现金等流动资产的投资。 ▲其它投资费用: 职工培训费,谈判费,注册费用等。 ▲原有固定资产的变价收入: 固定资产更新时原有固定资产的变卖所得的现金收入

固定资产项目投资管理(ppt81张)

当各年的现金流量不相等时,投资回收期 的计算应根据每年年末尚未回收的投资额 加以确定。 回收期=n+(第n年末尚未回收额 /第(n +1)年回收额)

18

第二节 固定资产项目投资管理

(2)平均报酬率 又叫平均投资报酬率,是指项目投产 后的每年平均利润占原始投资额的百分比 。 平均报酬率ARR= ( 年平均利润÷投资总额 ) ×100% 年平均利润=各年净利润之和÷使用年限

10

第二节 固定资产项目投资管理

例:某公司准备购入一设备扩充生产能力。现 有甲、乙两个方案可供选择,甲方案需投资50 000元,使用寿命为5年,采用直线法计提折旧 ,5年后设备无残值。5年中每年的销售收入为 30 000元,每年的付现成本为10 000元。乙方 案需投资60 000元,使用寿命为5年,采用直线 法计提折旧,5年后有残值收入8 000元。5年中 每年的销售收入为40 000元,付现成本第一年 为14 000元,以后随着设备陈旧,逐年将增加修 理费2 000元,另需垫支流动资金15 000元。假 设所得税率为40%,试计算两个方案的现金净流 量。

21

第二节 固定资产项目投资管理

N C F t N P V A 0 t 1 i) t 1(

式中:n表示项目的实施运行时间(年份) NCFt表示在项目实施第t年的净现金流量 i是预定的贴现率 A0为原始总投资 t 表示年数(t=1,2, …,n)

n

22

第二节 固定资产项目投资管理

决策规则 一个备选方案:NPV>0 多个互斥方案:选择正值中最大者。

13

年 度 乙方案

销售收入 付现成本 折旧 税前利润 所得税 税后利润 营业现金 净流量

1