中国移动2012年度业绩报告解读

中国移动2012年第三季度财务报告

中国移动2012年第三季度财务报告

中移动2012年前三季营收4086亿元日入15亿元

10月22日消息,中移动今日公布了2012年前三季度财报,数据显示,其前三季度营收达到4,086亿元,同比增长6.4%。

截至9月底止第三季纯利为311亿元,较市场预期的305亿元为高,按年升1.38%。

其中,EBITDA为1873亿元,与上年同期基本持平;EBITDA率由去年同期的48.8%降至45.8%;股东应占利润为933亿元,比上年同期增长1.4%;3G净增客户数为2438万(去年同期为1578万);平均每月每户收入(ARPU)为67元,与去年同期持平。

财报显示,随着低使用量客户增加、“一人多卡”现象普及以及资费稳步调整,期内ARPU继续下降,但数据业务特别是无线上网业务的良好发展,有助稳定ARPU。

此外,推动数据业务特别是移动互联网业务,其中无线上网业务持续快速增长,今年首三季度无线上网业务流量按年增长1.9倍;手机邮箱、手机阅读、手机视频等数据业务保持快速增长。

中国移动在财报中称,面对激烈竞争和多重挑战,集团仍保持了良好的业务发展势头,客户增长规模依然可观,首三季度平均每月净增客户超过540万户,3G客户规模达到7560万户。

2012年上半年,中国移动营运收入达2665亿元,比上年同期增长6.6%。

通信行业2012年总结及2013年投资策略分析报告

通信行业2012年总结及2013年投资策略分析报告2012年12月目录一、回顾与展望 (4)1、2012年通信行业股票领跌A股,全行业转型阵痛期中 (4)2、2013年行业整体复苏乏力,4GLTE不是通信厂商的救命稻草 (5)3、在泛通信视野下寻找投资机会 (7)二、城镇化背景下,智能安防和轨道交通智能化细分行业发展看好91、安防产业向纵深发展,2013年启动的广东省300亿投资的慧眼工程带来投资机会 (9)2、城镇化方兴未艾,轨道交通智能化厂商将迎来高速发展的窗口期 (13)三、移动互联大发展的背景下,看好终端天线未来发展 (18)四、无线将是2013年运营商投资重点主题,关注网规和网优 (22)1、对2013年运营商无线投资的一些认识 (22)2、最有投资价值的是通信专业服务厂商 (25)(1)长期来看,运营商的业网分离是趋势,网络专业服务厂商最受益 (25)(3)第三方网络规划设计,是2013年无线投资规模扩大最早受益的细分行业 . 26(3)包括信令数据分析在内的第三方网优,将是未来最有前途的细分行业 (27)五、重点公司简况 (30)1、佳都新太 (30)2、辉煌科技 (31)3、硕贝德 (31)4、杰赛科技 (31)5、世纪鼎利 (32)6、高新兴 (32)7、信维通信 (32)8、富春通信 (33)9、宜通世纪 (33)六、行业风险 (33)一、回顾与展望1、2012年通信行业股票领跌A股,全行业转型阵痛期中继2011年通信板块整体表现落后之后,2013年全年通信板块继续表现不佳,在中信一级行业指数中排名倒数第一,全年通信指数跌幅为在20%左右。

通信行业公司股价普遍不如人意,我们认为主要原因还是市场对国内通信行业未来整体成长性的担忧,因为我国通信产业的发展已经比较成熟,当中兴和华为从二十年前名不见经传的小厂商一跃而位居全球五大设备商第五和第二的位置、收入过千亿、并继续挑战西方厂商时,就基本意味着国内电信通信行业的整体增速再难以保持过去的快速增长势头。

2012年移动通信行业大事回眸

域和 重要 岗位 的工作 人 员更 要加 大

轮 岗交流 力度 。

3 、T D . L T E 扩大规模试验启动

2 0 1 2 年 初 开 始 , 中 国移 动 在

北京、上海 、杭州、南京、广州 、

深 圳 、厦门 、青 岛 、天 津 、沈阳 1 0

5 、三大 运营 商启 动新 一轮 人事 调整

4 月 ,中 国 电信 启动 大 规 模 省

公 司 副 总 经 理 及 总 部 部 门副 总 竞 聘 ,以 进 一 步 强 化 中 高 层 管 理 队

两 地 启 动 手 机 携 号 转 网 试 点 工 作 以来 ,国 内成 功转 网用 户仅 5 8 2 6 0

城 市率 先启 动T D- L T E 扩大 规模 试

6 、浙江联通 “ 随意打”被 叫停

3 月2 0 日 ,浙 江 联 通 率先 推 出 全省 “ 随意 打 ”叠加 包产 品 ,除 预

本 推 出时 , 业 界就 曾 以文字 信 息和

语 音短 信对运 营 商传 统短信 与 彩信

3 8 l

频 、图 片 、文本 等功能 对 电信 运 营 商 的传 统业 务几乎 实现 了全替 代 。 1 2 月 上 旬 中 国 移 动 总 裁 李 跃

运 营商 十 几年来 靠普 及用 户来实 现 增长的 “ 人 口红 利 ”模式 已开始 陷

入 危机 。

有手机接入到T D— L T E 网络 。5 月1 6 日,在深圳最高 的京 基1 0 0 大 楼 ,中 国移动启动 了深圳 4 G 客 户测试体 验 仪式 ,并在 K K MA L L 开设了4 G 体验

区 。5 月1 7 日,中国移动在深 圳 、广

2012-2013年中国移动互联网行业年度研究报告

7

2012年中国3G市场形成三足鼎立格局

移动用户

智能终端 市场投融资

2012年中国2G用户规模为8.7亿,其中,中国移动占比71.5%;2012年中国3G用户规模为2.3亿,中国移动占 比37.7%,联通和电信分别占比32.8%和29.6%,三大运营商在3G市场形成三足鼎立的竞争格局。 艾瑞认为,未来3G和4G市场竞争的关键在于如何将2G存量用户转网,正是中国移动借助2G用户优势发展 4G的重要机遇。 2012年中国电信运营商2G用户市场份额占比 2012年中国电信运营商3G用户市场份额占比

8

中国手机上网用户向全年龄段渗透

移动用户

智能终端 市场投融资

艾瑞咨询调研数据显示,2012年中国手机上网用户主流人群依然集中在18~35岁的青壮年消费群体,占比达 到73.3%,中年以上用户(40岁以上)也开始接纳手机上网,占比为13.0%,手机上网逐渐向全年龄段用户渗 透。 年轻群体是移动互联网的主要使用和消费群体,对新事物的接受程度较高,将进一步刺激移动互联网的蓬勃发 展。 2011和2012年手机上网用户年龄分布

ISIEmergingMarketsPDF cn-hbsti from 218.199.102.253 on 2013-12-11 21:58:19 EST. DownloadPDF. Downloaded by cn-hbsti from 218.199.102.253 at 2013-12-11 21:58:19 EST. ISI Emerging Markets. Unauthorized Distribution Prohibited.

2012.1-2012.12中国3G用户规模增长和分布情况

25000 6905万 20000 7646万

2012年中国移动互联网发展状况统计报告

2012年中国移动互联网发展状况统计报告2012年是中国移动互联网爆发式增长的一年,移动网络从3G向4G升级,移动设备用户数超越台式电脑数,移动应用数量成倍增长,整个移动互联网行业呈现蓬勃发展态势,吸引了大量企业进入。

同时,也面临一些挑战,一方面移动互联网不仅仅是PC端在移动端的延伸,它具有自身特性,需了解用户特点进行独立研究;另一方面移动网民的付费意识尚低,移动互联网盈利模式尚不清楚。

基于这一背景,CNNIC发布了《2012年中国移动互联网发展状况统计报告》,从网民角度对中国移动互联网的发展状况展开调查。

手机网民规模快速增长,网民依赖度加大,应用深度加深随着智能手机性能提升及移动互联网发展,越来越多网民开始使用手机接入互联网。

截至2012年12月底,我国手机网民规模为4.2亿,在整体网民中占比74.5%。

其中,智能手机网民规模达3.3亿,在手机网民中占比达79.0%,成为我国移动互联网发展的重要载体,商业潜力巨大。

从网民行为来看,我国手机网民对手机上网依赖性较大,充满于日常生活中的各个方面。

根据调查,手机网民平均每天累计手机上网时长124分钟,每天上网4小时以上的重度手机网民比例达22.0%。

从应用层面来看,我国手机应用逐渐从碎片化的阅读、通讯等相对简单的应用向粘度较大、时长较长的视频、商务类应用发展,成为网民购物、社交、娱乐、媒体的综合性平台,呈现出较大经济效益。

手机网民广告接受度较低,产品付费意愿不高,盈利模式有待发掘移动互联网巨大的用户市场预示着移动互联网巨大的商业潜力,但就目前而言,移动互联网企业的盈利模式并不清晰:从广告营销来看,移动互联网广告尚未找到真正合适移动端的方式。

一方面在于手机广告覆盖效果有限,手机屏幕限制和碎片化使用降低了手机网民对广告的关注度,只有4.5%的用户主动点击过广告;一方面在于手机网民对手机广告的接受度较低,其中近五成明确表示反感。

APP内广告虽然相比其他手机广告接触度更高,但却面临用户卸载危险。

中国移动2012年年报

香港交易及結算所有限公司及香港聯合交易所有限公司對本公佈之內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示概不就因本公佈全部或任何部分內容而產生或因依賴該等內容而引致之任何損失承擔任何責任。

CHINA MOBILE LIMITED中國移動有限公司(根據公司條例在香港註冊成立之有限公司)(股份代號:941)二零一二年年度業績公佈董事長報告書尊敬的股東:二零一二年,國民經濟總體增長平穩,信息通信業快速發展,為本集團發展帶來正面推動。

同時,我們也面臨移動通信普及率不斷提高、行業競爭進一步加劇、新技術新業務特別是互聯網對傳統通信業務的影響和替代效應日益凸顯帶來的嚴峻挑戰。

本集團加快推進戰略轉型,深入推動改革創新,深化實施管理提升,保持了持續健康發展,經營業績平穩增長,市場地位和盈利能力繼續保持行業領先。

財務業績二零一二年,本集團營運收入實現平穩增長,達到人民幣5,604億元,比上年增長6.1%;盈利能力繼續保持同行業領先水平,股東應佔利潤達到人民幣1,293億元,比上年增長2.7%,股東應佔利潤率達到23.1%;EBITDA達到人民幣2,536億元,比上年增長1.0%,EBITDA率達到45.3%;每股基本盈利達到人民幣6.43元,比上年增長2.6%。

本集團一貫穩健的資本結構以及強勁的現金流,為抵禦風險、實現可持續發展奠定了堅實的基礎。

業務發展在激烈的競爭環境下,本集團繼續大力提升質量,改善服務,深化創新,努力拓展市場,保持了業務平穩發展。

二零一二年,淨增客戶6,073萬戶,客戶規模達到7.10億戶;其中3G 客戶淨增3,672萬戶,總數達到8,793萬戶,繼續保持規模優勢。

語音業務繼續發展,客戶總通話分鐘數達到41,923億分鐘,比上年增長7.8%。

數據業務快速發展,其中,無線上網業務高速增長,其流量比上年增長187.6%,收入比上年增長53.6%,佔營運收入比重達到12.2%,成為收入增長的主要驅動力。

中国联通校园营销策划计划

全球联通,沟通你我

图1 三大运营商2012年业绩比较

数据来源:运营商2012年年报,BDA

1、中国移动:增长率下降明显

3月14日,中国移动发布的2012年全年业绩年报显示,2012年全年实现营运收入5604亿元,增长6.1%,净利润1293亿元,增长2.7%,客户总数达到7.1亿户,增长9.3%。

与2011年业绩报告相比,中移动营运收入增长率和利润增长率出现了一定程度的下降。

这两个最能衡量企业发展态势的关键指标发生的变化,深刻

3G技术比较成熟资费比较低

宣传途径广信号差

服务不好

套餐资费少,不灵活

4G牌照还未发放3G仍是主导

用户抢先使用联通3G 信号劣势

服务水平较差

营业厅标准化较差

图每月手机话费金额(动感地带客户)

从图可以看出,每月手机话费在50元以下的有67人,约占调查总人数的,在50元-100元的有117人,约占调查总人数的57%,在100-200元的有。

2012年移动公司总结

坚定信心狠抓落实脚踏实地紧盯市场圆满完成全年各项预定目标2012年,移动通信市场三家运营商的营收都在继续增长,但来自内外部的竞争压力却在不断加剧,从外部来看,互联网/移动互联网推倒了通信业的围墙,技术变迁重塑产业形态,互联网产业不仅威胁运营商的增值业务,还进一步蚕食话音短信等基础业务收入。

从内部来看,移动用户总数已经接近10亿,增量空间逼近极限,通信行业用户增长进入存量时代。

不断加大的内外部压力使运营商间的竞争愈演愈烈。

**移动在**分公司的正确领导下,围绕**分公司“转型发展、深入推进、全面提升"战略发展思路及目标,积极坚持“客户选择、市场决定”的原则,在稳、进两个方面大做文章,经过全体员工奋力拼搏,较好地完成了分公司下达的主要任务.现将2012年工作情况总结如下:一、2012年指标完成情况(截止11月底指标数据)1、截止11月底运营收入完成*万元,完成年计划的*%。

2、数据增值业务累计完成*万元,完成年计划的*%.无线上网收入完成*万元,完成年计划的*%.3、TD用户到达数*户,净增客户*户,完成年计划的*%.当年新增市场份额*%,当年净增市场份额*%.4、截止11月底宽带业务净增数*户;WLAN业务使用客户*户,完成年目标的*%。

5、截止11月底集团信息化收入占比为*%,完成进度*%6、10月感知度得分*,11月得分*,达到分公司指标。

7、服务类投诉完成分公司下达指标,固定数据类投诉指标未完成。

二、2012年的主要工作回顾1、积极跟进弱项,强化过程控制、闭环管理,不断提升营业服务管理水平。

以近两个月来客户感知度及客户调查的得分弱项进行分析,主要以营业员业务办理速度、服务态度、业务水平为服务过程中存在的主要问题,组织各部门管理人员进行问题解剖,追根纠底,通过分析得出,其根本原因在于:以客户为中心的理念没有真正落实到工作中,管理过程中存在着只考核结果,不重视过程掌控、使各项管理工作落实不到位,结果出现偏差,甚至相反。

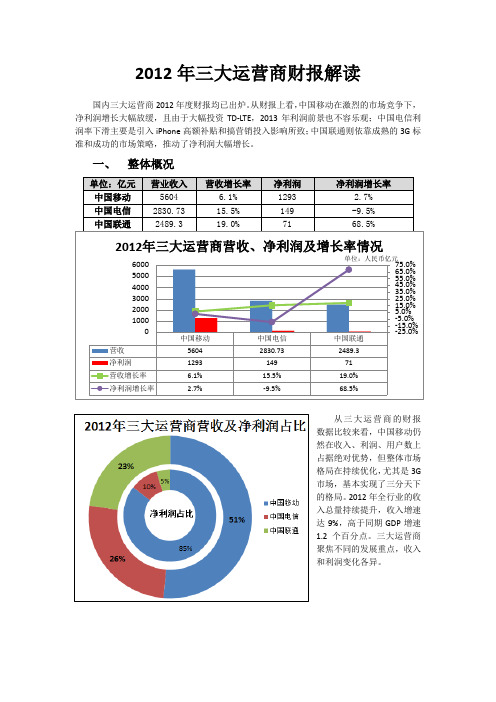

2012年三大运营商财报解读

2012年三大运营商财报解读国内三大运营商2012年度财报均已出炉。

从财报上看,中国移动在激烈的市场竞争下,净利润增长大幅放缓,且由于大幅投资TD-LTE,2013年利润前景也不容乐观;中国电信利润率下滑主要是引入iPhone高额补贴和搞营销投入影响所致;中国联通则依靠成熟的3G标准和成功的市场策略,推动了净利润大幅增长。

一、整体概况从三大运营商的财报数据比较来看,中国移动仍然在收入、利润、用户数上占据绝对优势,但整体市场格局在持续优化,尤其是3G市场,基本实现了三分天下的格局。

2012年全行业的收入总量持续提升,收入增速达9%,高于同期GDP增速1.2个百分点。

三大运营商聚焦不同的发展重点,收入和利润变化各异。

二、运营收入情况中国联通聚焦核心优势领域,突破规模发展。

2012年中国联通营业收入增速达19%,稍低于上年水平,但仍保持三家最高;净利润增速达68.5%。

收入高速增长主要来源于3G 和宽带两大核心业务驱动。

2012年3G 用户达7646万户,增速达91%。

3G 服务收入达598亿元,增速达82.6%,拉动总体收入提升14.6个百分点。

三、 运营支出情况1. 中国移动电路租费 网间互联支出 折旧 人工成本 销售费用 其他运营支出 2011年 51.88235.33971.13286.72968.31253.642012年 99.09251.41008.48312.561049.061378.32增长率91.0%6.8%3.8%9.0%8.3%9.9%0.0%10.0%20.0%30.0%40.0%50.0%60.0%70.0%80.0%90.0%100.0%02004006008001000120014001600中国移动2012年费用支出及增长率单位:人民币亿元3. 中国联通4. 资本性支出三大运营商的资本开支保持平稳或持续增长,均聚焦有线无线宽带、传输网及基础设施等核心领域,支撑未来业务发展。

2012年Q1中国移动互联网市场规模揭晓

根据艾瑞咨询统计数据显示,2012Q1中国移动互联网市场规模达158.7亿元,同比增长167.2%,环比增长18.7%。

2012Q1移动互联网增速较上个季度下降了20个百分点,但是整体依然处在增长的水平上。

2012Q1中国移动互联网市场规模达158.7亿元,增速略降根据艾瑞咨询统计数据显示,2012Q1中国移动互联网市场规模达158.7亿元,同比增长167.2%,环比增长18.7%。

艾瑞咨询分析认为,2012年第一季度中国移动互联网市场受到整体网络经济淡季的影响,增速有所降低。

从细分领域上看,移动电商、移动营销和移动游戏都有较好的增长,整个移动互联网行业仍处于起步发展阶段,“基数小,增长快”仍然是其主要特征。

Q2市场展望:根据市场发展情况,艾瑞认为,移动互联网仍处于快速发展的初级阶段,Q1的整体增速有所下降主要是受到春节假期的影响,同时,去年Q4的几次电商促销促进了Q4移动电商的快速发展,而Q1的增速就显得慢了很多。

艾瑞预测,2012Q2移动互联网仍然将是整个互联网经济中增长最快的领域。

移动电商在各企业的积极推动下,将充当引领整个移动互联网增长的角色。

同时,电商企业作为移动营销中重要的广告主,将加大在移动营销方面的投入,从而促进移动营销市场的发展。

另一方面,移动游戏、游戏视频等

细分行业也受到智能手机的大力促进,它们将随着用户数量和其付费习惯的增长而快速发展。

(编选:)。

中国移动公司财务报表分析

目录一、审计报告2二、公司简介32.1公司简介32.2开展简史42.3产品经销52.4社会反响5三、行业分析63.1公司行业地位及竞争优势6中国通讯市场运行环境分析6中国通讯市场占有率6同行业竞争分析及自身优势。

63.2、公司业绩7、公司业绩及财务资金较去年同比分析8四、资产负债表分析94.1资产负债表各项增长比率分析94.2资产负债表财务比率分析〔纵向〕124.3资产负债表财务比率分析〔横向比拟〕:13五、利润表分析135.1利润动态分析135.2企业盈利能力分析15主营业务收入利润率15本钱利润率16六、现金流量表分析176.1现金流量表17现金流量表趋势分析〔定基法〕20现金流量表趋势分析〔环比法〕206.2现金流量工程组合分析206.3现金净流量构造分析216.4三大活动现金流量净额分析216.5现金流量指标汇总表21七、杜邦财务分析247.1杜邦财务分析体系24中国移动成长性的杜邦分析25中国移动成长性的深度分析257.2中国移动净利润及相关因素明细26一、审计报告獨立核數師報告中國移動•二零一四年年報 068 069獨立核數師報告致中國移動股東〔於註冊成立的〕本核數師〔以下簡稱「我們」〕已審計列載於第70至129頁中國移動〔以下簡稱「貴公司」〕及其子公司〔統稱「貴集團」〕的合併財務報表,此合併財務報表包括於二零一四年十二月三十一日的合併和公司資產負債表與截至該日止年度的合併綜合收益表、合併權益變動表和合併現金流量表,以及主要會計政策概要及其他附註解釋資料。

董事就合併財務報表須承擔的責任貴公司董事須負責根據國際會計準則理事會頒佈的國際財務報告準則及會計師公會頒佈的財務報告準則及"公司條例"編製合併財務報表,以令合併財務報表作出真實而公平的反映,及落實其認為編製合併財務報表所必要的內部控制,以使合併財務報表不存在由於欺詐或錯誤而導致的重大錯誤陳述。

核數師的責任我們的責任是根據我們的審計對該等合併財務報表作出意見,並按照"公司條例"附表11第80條僅向整體股東報告,除此之外本報告別無其他目的。

2012年中国移动互联网之战盘点

艾瑞咨询:2012年中国移动互联网之战盘点来源:艾瑞咨询作者:分析师陆静雨2012-12-28 9:00:54 编者按2012年是中国移动互联网行业爆发的一年。

根据艾瑞咨询统计数据显示,从2011Q3到2012Q3的一年内,移动互联网整体市场规模呈现高速增长的态势。

其中2012Q3移动互联网市场规模已经达到147.8亿元,同比增长102.1%,环比增长16.9%。

在2012年,从终端到移动产品到用户规模都产生了巨大的变化。

终端配置水平急剧上升而价格迅速下降,产品创新不断并且移动端产品纷纷开始试水商业化,用户规模也得到了进一步的增长。

传统互联网企业不断加强和完善移动端布局,新兴企业也纷纷选择这一领域进行创业,移动互联网领域竞争者越来越多,产业链各个环节的参与者都试图在这一新兴领域掌握更多话语权。

移动互联网之战已经打响,下面我们来回顾一下战火纷飞的2012年中国移动互联网。

战场概况:前方争夺用户忙,后勤补给问题多相关事件一:移动互联网用户达到3.88亿,手机超过台式机成为网民第一大上网终端。

相关事件二:我国3G用户数突破2亿,移动电话用户数超11亿。

相关事件三:移动互联网目前面临的最大问题是流量变现难。

艾瑞点评:目前中国的移动互联网用户已经突破了3.88亿,手机已经超过台式机成为了网民的第一大上网终端,其中3G用户已经突破了2亿人。

移动互联网用户数量、终端数量已经非常庞大,并且还在迅速增长。

目前移动端已经有用户量达到亿级以上应用,千万级用户量的应用数量则更多,然而目前大部分应用的却仍然难以盈利。

虽然移动互联网仍处于发展的早期阶段,目前大部分应用还都处于吸引更多用户的探索之中,但目前如何将流量变现已经成为了困扰移动互联网的最大的问题。

由于移动终端的特色和限制,许多传统互联网的盈利方式已经不再适用于移动互联网,已经获得了巨大流量的应用纷纷开始探索商业化盈利之路。

全面战争战场一:系统之战——微软发布Windows Phone 8,开始移动操作系统追赶之路相关事件:北京时间2012年10月30日凌晨,微软发布Windows Phone 8操作系统。

中国移动财务报表分析

学院:经济与管理学院班级:财务管理本科5班题目: 中国移动公司财务报表分析姓名:唐裕洪学号:目录第一章公司简介........................................................................1.1公司简介...................................................................... 第二章行业分析........................................................................2.1公司行业地位与竞争优势.......................................................2.2公司业绩......................................................................2.3公司业绩较去年同比分析.......................................................2.3.1盈利能力分析...........................................................2.3.2偿债能力分析...........................................................2.3.3经营现金流量分析......................................................2.3.4筹资投资方面分析...................................................... 第三章资产负债表分析..................................................................3.1资产负债表各项增长比率分析...................................................3.2资产负债表财务比率分析(纵向)...............................................3.3资产负债表财务比率分析(横向比较):......................................... 第四章利润表分析...................................................................... 第五章现金流量表分析..................................................................5.1现金流量表....................................................................5.2现金流量项目组合分析.........................................................5.3三大活动现金流量净额分析.....................................................第一章公司简介1.1公司简介中国移动通信集团公司(简称中国移动)是一家基于GSMTD-SCDM和TD-LTE 制式网络的移动通信运营商。

云阳移动2012年市场工作汇报

2012年市场工作计划——浅谈2012年市场发展云阳分公司在03年以前,用户市场份额不足50%,当时云阳联通是云阳主导移动通讯运营商,通过全体同事及合作伙伴几年来的共同努力,两家市场占有率达到87.25%,三家市场占有率达81.44%。

虽然我们取得了一些成绩,但竞争环境发生改变,竞争形势严峻,未来的路怎么走?得三思,得知己知彼,充分认识自己存在的不足和优势,定好目标、做好规划、用好方法,充分运用发挥好我们的优势才能到达我们想去的地方。

市场概况云阳县户籍人口130万,常驻人口91.29公司目前通信客户数38万,11年5元通信客户净增4万,用户一直是云阳分公司短板,普及率仅40%,排名全市倒数,收入1.78亿,数据增值业务收入5000万。

可以说云阳分公司目前底子还很薄、市现在的情况和兄弟公司比还有很大差距,同时公司普及率、ARPU值较低,对手净增份额较高,特别是电信固话规模特别大,我们在用户规模和收入上提升空间还很大。

云阳县91.29万人中行业移动客户56.24万,行业普及率为61.61%,行业固话用户达9.38万,至少还有25.67万人未使用通信工具,有人的地方就有市场,这就是我们的市场,就看我们如何把握。

市场工作计划一、扩大用户规模农村市场空间巨大:目前农村市场竞争相对缓和,抢夺农村市场就是要占领先机,打击对手收入来源,遏制对手市场行为;同时农村市场是一个可持续增长的潜在用户市场,对手超过56%的用户都在农村市场;传统的2+1模式已不能完全满足市场需要,我们必须充分运用乡镇政府、村干部的关系资源,特别是村级服务站营销体系,运用服务站站长是本地人的特点,在农村开展入户一对一营销,积极开展信息机、惠农网等产品的销售工作,特别是对农村广大的电信固话市场替换工作,持续深入拓展维系农村市场,最终达到在农村市场有线变无线,不出村有服务的目的。

校园市场需精耕细作:学校是一个很特别的市场,既有集团特性又有大众市场的特点,既需要运用好校方的关系,争取集团销售模式的机会,又需要像大众客户那样选择合适的产品、合理的价格、优势的渠道以及有吸引力的促销。

2012年移动公司年终工作总结

2012年移动公司年终工作总结时光飞逝,转眼间到挪移公司工作有了一段时刻,感觉颇多,收获颇多.新环境,新领导,新岗位,对我来说是一具良好的发民机遇,也是一具很好的锻炼和提升自已各方面能力的机会。

刚到营业厅工作时,我就感觉到了一种蓬勃向上,积极进取,暖如春风的工作氛围,感受到了同事们的热情,执着和敬业.正是在他们的启示和感染下,我开始仔细学习业务知识,扎扎实实地苦练服务技巧.业务一点一滴的学习,心灵一分一分的融入,工作一点一点的进步,我别断坚持着自己的信仰和追求,在此,首先特别谢谢领导和同事们赋予我的大力支持,关怀和帮助. 使我可以很快地习惯公司的治理与动作程序,努力做好本职工作。

进入公司工作以来,我仔细了解公司的进展概况及企业文化,了解公司的规章制度,熟悉了公司一些相关的业务知识以有系统的基本操作在这几个月里,我工作仔细负责,勤勤恳恳,按时并较好的完成上级安排的任务,千里之行,始于脚下。

我从小事学起,从点滴做起。

在这段时刻里我首先学习了作为服务营销代表所具备的基本要求和服务礼仪。

说到心得体味,感觉最深的算是服务,优质的服务态度能带给客户温馨的感觉。

在营业厅里对每一具客户算是要尽可能的做到使客户中意。

客户中意,自然就会增加收益。

记得刚上班时我别大喜欢笑,经理赞叹我说事实上你笑的很可爱的啊,要多点笑哦,如此人也会显得精神活力点。

她教导我服务态度很重要,永久站和第一位,服务态度首先是热情,而表达热情的方式算是微笑,面对客户要保持甜美的笑容。

为了让自己的笑容更加亲切,自然,于是我有空就对着镜子练习笑容,直到自己中意为止。

是啊,一声亲切的咨询候,一具甜甜的微笑,举手之劳的一件小事,也可以拉近客户与我们之间的距离。

在工作中,我本着沟通从心开始的服务理念,热情地,真诚地接待每一们客户,让他们直正地,实实在在地享受我们优质,高效的服务。

关于每天的客户别解问,我都可以仔细对待,牢记用户永久是对的,用户算是上帝的服务口号,要用同样真诚的微笑,同样耐心的解释,去化客户的误解和怒火,让委屈的泪水流在内心,把真诚的微笑献给客户。

运营商2012年财报解析

运营商2012年财报解析邬雪艳【期刊名称】《通信世界》【年(卷),期】2013(000)008【总页数】2页(P20-21)【作者】邬雪艳【作者单位】【正文语种】中文从财务指标上看,2012年三家电信运营商的整体竞争状况较2011年差别不大。

在总营收上,中国移动总体市场份额为51%,虽相较2011年的53%略有下降,但仍还占据半壁江山;在净利润上中国移动总体市场份额为86%,比2011年下降了1个百分点,但仍是中国电信和中国联通总利润之和的近6倍;从EBITDA 率和净利润率看,除了中国联通的净利润率相较2011年的1.9%上升至2.7%外,其余指标均呈不同程度的下降,结合ARPU值的持续下降,说明相较往年,电信运营商的盈利更为艰难。

从用户发展上看,中国联通和中国电信与中国移动的竞争差距正在缩小,虽然在移动用户总数上中国移动仍占据绝对优势,与中国移动的总营收和净利润占比基本相符。

但是3G用户数三家已基本呈三分天下之势,特别是在新增用户数上,中国联通和中国电信的用户增长率要远高于中国移动。

中国移动2012年的净增用户是6073万户,相较2011年的6555万户新增用户下降了7.4%,并且2012年的月均离网率也较2011年有所提高,中国移动用户增长乏力已明显显现。

财报数据显示,数据业务正成为拉动运营商营收和利润的主要动力。

2012年中国移动的经营业绩远超中国联通和中国电信之和,其原因除了中国移动自身的管理经营能力外,主要还是由于中国移动在2G时代集聚的规模效应,不过,随着3G渗透率的不断提高和数据业务经营能力的提升,中国移动的规模优势会不断被其在3G数据业务上的短板所抵消。

2012年,虽然中国移动仍是以语音收入为主外,但从三家运营商的营收结构可以发现,数据业务对其收入的拉动力已经初显。

中国移动2012年数据收入在总营收中的占比提升至29.7%,相较2011年上升了19.4%。

其中,无线上网业务的高速增长成为拉动收入增长的重要来源,相比2012年,中国电信互联网接入服务收入876.6亿元,占经营收入总比重的31%,而增长最为迅速的一是移动终端设备销售收入,为247.57亿元,比2011年增长了77.7%;二是综合信息应用服务,特别是移动应用信息服务,比2011年增长了61.8%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

知者不惑,仁者不忧,勇者不惧——中国移动2012年度业绩报告解读“知者不惑,仁者不忧,勇者不惧”,出自《论语•子罕》,是孔子对其弟子说的话,叮嘱弟子,知、仁、勇,三者天下之达德也。

根据字面的理解是,有智慧的人不会迷惑,有仁德的人不会忧愁,勇敢的人不会畏惧。

而深层次的涵义是,当一个人要是真正明白做人的真正目的时,他便会因为生活中的自我要求而心性提高、破迷生智慧、进而坦然面对人生的喜乐,不庸人自扰,也能锻炼出大无畏的真勇气去面对遭遇的困顿与考验。

我觉得这句话对于现阶段的中国移动而言,恰逢其用,一作勉励,二作醍醐。

现阶段的中国移动是怎样的一个中国移动?站在2013年伊始,中国移动依然是中国市值最高、利润最多(这一项为世界运营商之首)、用户数最多的电信运营商,但面对ICT领域的颠覆性变革,行业竞争形势的复杂多变,现阶段的中国移动,开始有其迷惑。

然而,正如孔子所言的“知者不惑,仁者不忧,勇者不惧”,只要以知者、仁者、勇者之心去面对未来,必然能三达德,中国移动也必然能洞清迷惑,放下忧虑,勇敢直面困境与未来,继续保持高效、稳健且可持续发展。

I.知者不惑篇[知者不惑的解读:越是乱局中越是充满了形形色色的假象,人们往往被事物的表面假象所迷惑,而不能了解到真实的本质,一旦陷入众多假象的漩涡之中,便会产生迷惑之感,导致迷失方向。

要做到不被外物所惑的境界,首先要做到不被自己所惑。

一个真正的知者应该对整体大局有宏观的把握,对自己想要的东西有深刻而明晰的了解,这样才能找准方向,坚持不移地走下去,这谓之不惑。

]迷惑:方向既定,转型未成2012年是中国移动战略转型的关键之年,早在年初的工作会议上就明确了“深化四网协同发展,有效促进从以语音经营为主向,语音、流量经营并重;加快积累基础设施资源;发挥优势,有所作为,积极构建移动互联网主导地位”的战略转型方向。

当然,战略转型不光是方向明确这么简单,必须还有切实可行的落地,2012年间中国移动经历了TD-LTE城市试验网启动、专业化公司集中化管理变革、移动互联网战略定调等诸多大事,可以看出中国移动正积极顺应ICT变革的规律和方向,发挥自身优势,积极转型,试图通过一系列的变革来适应新环境,稳定发展势头。

这是积极的一面。

到2013年初,中国移动以一句“今年中国移动推进战略转型极其关键的一年”开局,一方面反映转型之漫长和艰巨,并非一朝一夕之役;另一方面也确实反映出现阶段中国移动战略转型的成果还没有显现出明显的成效,当然,企业转型成效是一个很宏观的事情,很难一言决之,但或许可以从以下几个表现中略见端倪。

流量经营成效未见,未来价值增长点模糊“语音、流量经营并重”的战略转型定位把流量经营提到与“语音经营”同等重要的位置,中国移动不可谓说不重视,流量经营可以说已经定调为中国移动企业未来的价值增长点,但从具体的市场表现以及对企业的正面拉动作用来说,流量经营尚未表现出与其地位相匹配的作用。

第一.流量与收入间的转化率从中国移动2012年度业绩报告中可以看到,无线上网业务流量达到10392亿MB,比上年增长187.6%,但相应的流量的收入为682.57亿元,比上年增长为53.6%,收入的增长与流量的增长不相匹配;另外,流量收入占整体收入的29.7%,而语音收入的占比为65.6%。

我认为造成这种情况原因应该是有几个层面的,第一,在转型的初级阶段,在语音收入依然能撑起企业的价值增长时,中国移动对于流量经营稍微宽容,并不急于求成,因此在流量经营的策略上主要是围绕市场拓展和客户培育而制定,在收入上应该没有太多硬性指标,我们也可以看到很多流量的营销套餐的关键词都是优惠或者赠送;第二,抛开上述说的策略上的影响,我认为如何设计流量套餐吸引客户购买,如何设计应用或联同开发者、大型内容提供商进行规划拉动客户使用流量,这些都需要充分的调研和精心的布局规划。

第二.依靠内容盈利尚未可期流量经营有两个层面,一个是提升流量的价值,另外一个是通过内容盈利。

上面第一点已经阐述了中国移动在流量价值(管道价值)的提升上存在困难,那依靠内容盈利这方面又如何呢?从业绩报告上我们可以看到,2012年数据业务收入达到1663.48亿元,数据业务收入占营运收入的比例达到29.7%,比上年增长19.4%,数据在一个层面上表明流量经营对于企业价值提升的作用正在逐步体现,但显然这个作用还有待提升。

预计2013年业绩增长将进一步放缓;从中国移动近两年的表现来看,中国移动的发展步伐在放慢是不争的事实,根据业绩报告数据显示,2011年运营收入为5280亿元,净利润1259亿元,同比增长仅5%,而2012年运营收入为5604.13亿人民币,同比增长6.1%,净利润为1292.74亿人民币,同比增长降至2.7%。

一方面是利润增长不乐观,另一方面是收入构成不理想。

目前移动语音业务收入占了中国移动运营收入的70%左右,而且由于流量经营状况不理想,过度依赖话音业务盈利的局面在接下来相当一段时间内仍将持续,而话音贬值已是大趋势,未来中国移动在话音市场的营收将面临更大的挑战和风险。

相比之下,中国联通和中国电信则在数据流量领域和固网宽带领域建立了稳固的领先优势,其收入结构相对比较科学,受移动互联网的直接冲击较少。

影响业绩增长的因素也是多方的,新增用户放缓,中高端客户流失严重,存量用户ARPU下跌,短信语音业务受OTT业务(如微博、微信等)影响,流量收入增长乏力等,这些都是其中的主要因素。

为此,为了“妥善处理好当前业绩与长远发展的关系”,中国移动已经适度下调利润指标,这是中国移动领导层尊重规律,实事求是的表现,但从另外一个角度来说,中国移动2013年业绩增长将进一步放缓已成定局。

基于此,开始有人对中国移动的未来之路产生迷惑,甚至开始质疑转型的根基和方向,转型是否必需?转型的方向是否正确?转型之路是否铺就?最好的转型时机是否已经错过?中国移动未来之路应该怎么走?知者不惑:找准方向,坚定不移知者就是具有大智慧的人,无论在何种情形下都能保持冷静,以独立的眼光观察、思考问题,能够从乱局中抽丝剥茧,能从乱流中看见大潮流,大趋势,而且能够坚持信念,坚定不移地走下去,直到取得成功。

积极转型,蓄势未来中国移动未来之路应该怎么走?关于这个问题,奚国华董事长给出了答案,“在互联网领域要有所作为,既不能走传统运营商的老路,也不能采取简单跟随的做法,而要立足自身优势,探索新路径,寻找新增长。

”这句话内涵丰富,甚至值得拆开来逐一解读。

“在互联网领域要有所作为”这指的是中国移动未来的企业发展方向,不能单纯停留在CT领域,而要跨界到互联网领域,甚至表达出比“语音、流量经营并重”更进一步的战略指引性——未来将逐步把重心向互联网领域转移;“既不能走传统运营商的老路,也不能采取简单跟随的做法”,传统运营商的老路就是专注CT,在CT领域谋求价值增长,而简单跟随的做法指的是前期中国移动在互联网企业面前亦步亦趋的模仿学习过程,是事实证明,单纯靠跟随模仿而欠缺创新是很难取得成效的。

显然,企业高层已经为中国移动的发展精确把脉,找到问题的症结所在;“立足自身优势,探索新路径,寻找新增长”表达的是中国移动未来的发展必然不能脱离过去的根基,要在自身的基础上,发现不足,挖掘优势,在大方向之下,探索可行的新路径,寻求新的价值增长。

在年初的工作会议上,中国移动更是将2013年,甚至之后相当长一段时间内的方向指引和策略部署进行了细致的解读,“围绕“战略转型、改革创新、反腐倡廉”三篇文章,全面提升网络能力、营销能力、管理能力和队伍能力,处理好传承优势与创新发展的关系、当前业绩与长远发展的关系、统筹兼顾与突出重点的关系、规范管理与提高效率的关系,着力创业布局、创新发展,努力推进公司战略转型和持续健康发展。

”转型必然是艰辛曲折的,中间必然会遇上各种各样的问题,和迷惑,中国移动现在做的正是坚持自我,积极转型,蓄势未来。

主动调整利润指标,平衡当前与长远利益作为一头快跑的大象,中国移动过去十几年年间一直以泯然众人的速度奔跑,到今天,这头大象出现了疲软之态,我不认为这是什么不可逆转的危机,正如你不可能要求一只飞鸟永远不落地一样,它今日的停歇只是为了明日的展翅高飞。

中国移动主动下调利润指标,虽然直接使得外界(包括投资者)对其未来盈利能力产生质疑,但对中国移动本身而言则是“尊重规律,实事求是”之举,奚国华表示考核指标体系既要满足当前价值增长要求,也要兼顾持续发展的能力增长需要。

当前发展如果不谋划长远就会失去方向,长远发展离开了当前就是空中楼阁。

此举也正是“要妥善处理好当前业绩与长远发展的关系”的战略方针的落地之举。

另外一个层面,此举对于公司各层级员工而言,也是能卸下沉重包袱,轻装上阵,挑战未来。

II.仁者不忧篇[仁者不忧的解读:仁为爱人,博学于文,约之以礼,笃信好学,守死善道,居处恭,执事敬,与人忠,对于自己所选择的人生道路具有坚定的信念,往往不会被外界的一时的不如意所打击到,不会被外在的人事纷争所打扰,也不会时时怀着一颗忧虑的心。

外界的困境反而被他们当作是磨练心境的考验,仁者的目的是希望实现天下太平,社会和谐。

]忧虑:竞争加强,增长乏力忧虑是来自于两方面的,内部和外部。

内部,随着这些年来中国移动的高速发展,很多地方的普及率已经提升得很高,市场已经趋于饱和,在这种情况下市场增长呈现乏力的状态。

另外,由于创新动力不足,创新模型不明确,面对持续的“新市场开发、新领域拓展、新价值创造”的战略要求显得力不从心。

外部,全业务运营以来,通信行业的竞争不断的升级,从网络,到渠道,到服务,到市场,甚至到人才的抢夺,中国移动面临的是竞争对手的全方位的竞争。

当然,竞争的层面远不止于此,甚至竞争对手的定义也已经扩展到互联网企业,但本篇现就“萧墙之内”的忧患进行分析。

市场饱和,创新不足,增长乏力数据显示,2012年11月中国移动当月新增用户380.1万,不仅较10月份496万下降23%,而且创下7年来新增用户数新低。

全年来看,中国移动客户总数为7.1亿户,全年净增客户数为6073万户,同比增长为9.3%。

新增乏力已是不争的事实,这固然有竞争方面的原因,但也不能忽视来自市场饱和方面的增长压力,据了解,很多地区,尤其是长三角、珠三角等发达地区的市场普及率已经超过100%。

但从欧美、日韩,甚至香港的通信行业情况来看,高普及率固然是影响增长的一个重大因素,但并非不可逾越的天堑,我们可以将之视为移动通信市场发展的一个必经阶段,如何在高普及率下谋求持续稳健增长的发展态势成为考验中国移动的一道新的难题。

其实这道难题的答案是现成的,早在2006年中国移动已经明确了“新客户、新业务、新话务”战略,以客户、业务、话务为核心,推动新市场开发、新领域拓展、新价值创造。