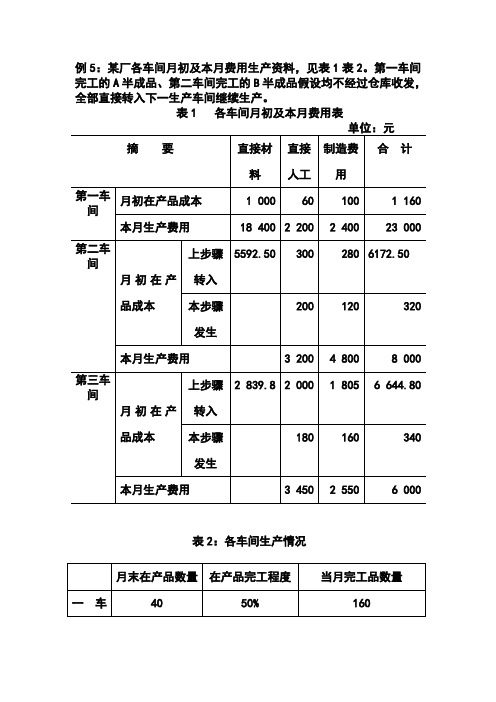

例5分项结转分步法案例

综合结转分步法和成本还原案例

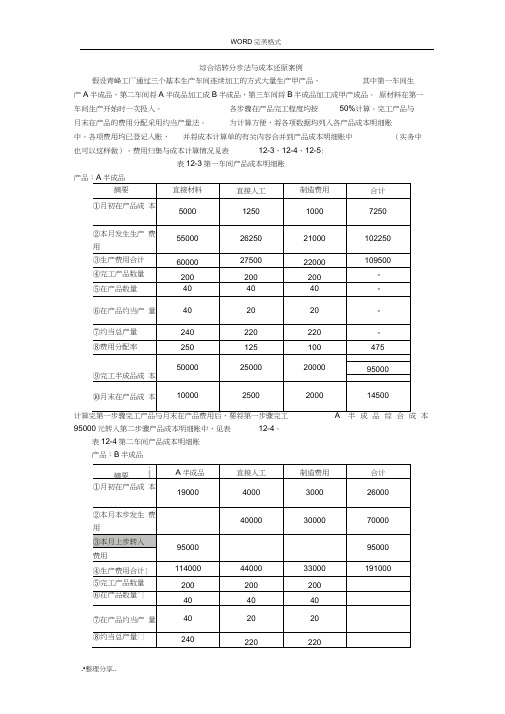

综合结转分步法与成本还原案例假设青峰工厂通过三个基本生产车间连续加工的方式大量生产甲产品,其中第一车间生产A半成品,第二车间将A半成品加工成B半成品,第三车间将B半成品加工成甲产成品。

原材料在第一车间生产开始时一次投入。

各步骤在产品完工程度均按50%计算。

完工产品与月末在产品的费用分配采用约当产量法。

为计算方便,将各项数据均列入各产品成本明细账中。

各项费用均已登记入账,并将成本计算单的有关内容合并到产品成本明细账中(实务中也可以这样做)。

费用归集与成本计算情况见表12-3、12-4、12-5:表12-3第一车间产品成本明细账计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4。

表12-4第二车间产品成本明细账产品:B半成品计算完第二步骤完工产品与月末在产品费用后,要将第二步骤完工半成品的综合成本165000元直接转入第三步骤产品成本明细账中,见表12-5表12-5第三车间产品成本明细账产品:甲产品借:库存商品一一甲商品258500贷:基本生产成本一一甲产品258500以上结合实例介绍了在综合结转分步法下,按实际成本核算,并且各步骤生产的半成品直接交下步骤使用的情况下,各步骤半成品(最后步骤为产成品)的成本计算和结转的程序。

如果各步骤生产的半成品经半成品库收发,那末各步骤完工半成品入库与过去所讲完工产品入库的程序是一样的,而下一步骤从半成品库领用上步骤生产的半成品与生产领用原材料的程序和处理方法是一样的。

4•综合结转法的成本还原1)什么是成本还原?成本还原就是将最终产成品所耗用的半成品的成本逐步分解还原为按原始成本项目反映的成本。

为什么要进行成本还原?因为在综合结转法下,是将每一步骤完工半成品所发生的材料费、人工费和制造费用综合在一起转入到下一步骤产品成本明细账。

在下一步骤耗用的半成品中包括了以前步骤发生的直接人工费和制造费用。

《成本会计》综合结转分步法及成本还原的计算-(2)

2021/5/27

1

(一)综合结转分步法(按实际成本)

综合结转分步法的成本计算资料如下:

(1)月初在产品成本、本月发生费用、月末在产品 成本、产量已经登记在各车间成本计算单中。

(2)月末结存半成品数量、月初结存半成品成本已 经登记在半成品明细账中。

2021/5/27

2

①计算、编制A半成品成本计算单

例题1

产品成本计算单

第一车间:A半成品

产量:100件

摘要

直接材料

20××年3月

单位:元

直接人工

制造费用

合计

月初在产品成本 (定额成本)

3060

2700

4280

10040

本月发生费用 合计

本月产成品

5080 8140 5040

3010 5710 3110

6600 10880 6480

14690 24730 14630

本月所产 半成品成本

产成品成本中半成 还原后产

品 成本还原成品成本 Nhomakorabea①

②

③

④=①+③

1.048189

15335

15335

5040

5282.87

5282.87

2900

3110

3259.87

6159.87

6015

6480

6792.26 12807.26

24250

14630

0

24250

2021/5/27

10

贷:自制半成品——A

15435

2021/5/27

4

举例2

1.综合结转分步法的成本计算

产品成本计算单

第二车间:A产品 产量:90件

综合结转分步法与分项结转分步法例题

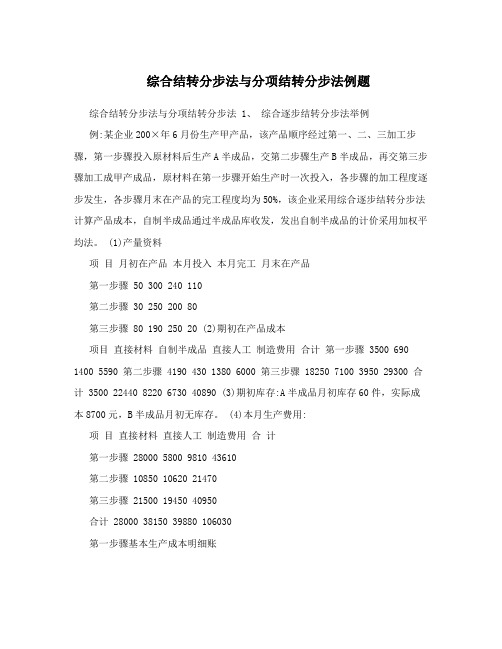

综合结转分步法与分项结转分步法例题综合结转分步法与分项结转分步法 1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料项目月初在产品本月投入本月完工月末在产品第一步骤 50 300 240 110第二步骤 30 250 200 80第三步骤 80 190 250 20 (2)期初在产品成本项目直接材料自制半成品直接人工制造费用合计第一步骤 3500 690 1400 5590 第二步骤 4190 430 1380 6000 第三步骤 18250 7100 3950 29300 合计 3500 22440 8220 6730 40890 (3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:项目直接材料直接人工制造费用合计第一步骤 28000 5800 9810 43610第二步骤 10850 10620 21470第三步骤 21500 19450 40950合计 28000 38150 39880 106030第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品200×年 6月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本 3500 690 1400 5590 本月生产费用 28000 5800 9810 43610合计 31500 6490 11210 49200 installation to be familiar with the drawings, and to be familiar with to order materials, know exactly what each part of the mullions used to avoid misattribution. Checks include the following the color is correct, oxide films if requested;section conforms to design including the height, angle, thickness, etclength requirementis easier to control, and therefore work both from a technical as well as management are particularly valued. 2. technology process: checks for vertical models, specifications, check the box in place, ferrule fixed Liang Xiaduan, and top bolted beam three dimensional adjustment. 3. basic operation: (1) check the vertical type and specification: before单位产品成本 90 22 38 150 完工半成品成本 21600 5280 9120 36000 月末在产品成本 9900 1210 2090 13200 (5)第一步骤成本计算直接材料=31500?(240+110)=90直接人工=6490?(240+110×50%)=22制造费用=11210?(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元收入发出结存摘要数量/件单价金额数量/件单价金额数量/件单价金额期初余额 60 145 8700一车间交库 240 150 36000二车间领用 250 149 37250 50 149 7450第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品200×年6月金额单位:元项目自制半成品直接人工制造费用合计月初在产品成本 4190 430 1380 6000 本月生产费用 37250 10850 10620 58720合计 41440 11280 12000 64720 单位产品成本 148 47 50 245 完工半成品成本 29600 9400 10000 49000 月末在产品成本 11840 1880 2000 15720 (6)第二步骤成本计算直接材料=41440?(200+80)=148直接人工=11280?(200+80×50%)=47制造费用=12000?(200+80×50%)=50installation to be familiar with the drawings, and to be familiar with to order materials, know exactly what each part of the mullions used to avoid misattribution. Checks include the following the color is correct, oxide films if requested;section conforms to design including the height, angle, thickness, etclength requirementis easier to control, and therefore work both from a technical as well as management are particularly valued. 2. technology process: checks for vertical models,specifications, check the box in place, ferrule fixed Liang Xiaduan, and top bolted beam three dimensional adjustment. 3. basic operation: (1) check the vertical type and specification: before根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元收入发出结存摘要数量/件单价金额数量/件单价金额数量/件单价金额期初余额二车间交库 200 245 49000三车间领用 190 245 46550 10 245 2450 (7)第三步骤成本计算直接材料=64800?(250+20)=240直接人工=28600?(250+20×50%)=110制造费用=23400?(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品200× 年6月金额单位:元项目自制半成品直接人工制造费用合计月初在产品成本 18250 7100 3950 29300 本月生产费用 46550 21500 19450 87500合计 64800 28600 23400 116800 单位产品成本 240 110 90 440 完工半成品成本 60000 27500 22500 110000 月末在产品成本 4800 1100 900 6800 2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

第二节 分项结转法

30000 6000

35000 6600

11550

53150

单位成本的计算

• 单位产品直接材料成本 =35000÷(300+100)=87.5(元) 单位产品直接人工成本 =6600 ÷(300+100×30%)=20(元) 单位产品制造费用 成本 =11550 ÷ (300+100×30%)=35 (元)

10000 42250 1000 10350

Q1:第一车间算完了,接着就要算??? 第二车间

第二车间自制半产品成本明细账

摘要

月初余额 加工费用

本月耗用上 步半成品费 用

产量 原材料 工资及福利费 制造费用

合计

100 1000 本月本步 300 8000

500

550

2050

10000

12000

30000

20

33.33 140.8

转出半成品成本的计算

• • • • • • 半成品直接材料成本 =87.5×300=26250(元) 半成品直接人工成本 =20×300=6000(元) 半成品制造费用成本 =33.333×300=10000(元)

第一车间自制半产品成本明细账

摘要

月初余额

产量

原材料 工资及福 利费

300 250

150

250

200

200

100

——

——

完工程度

30%

60%

50%

各项费用资料

摘要 车间 直接 材料 直接 人工 制造 费用 合计

月初在 一车间 5000 产品成 二车间 1000 本 三车间 6000 本月发 一车间 30000 生费用 二车间 8000 三车间 10000

综合结转分步法与分项结转分步法

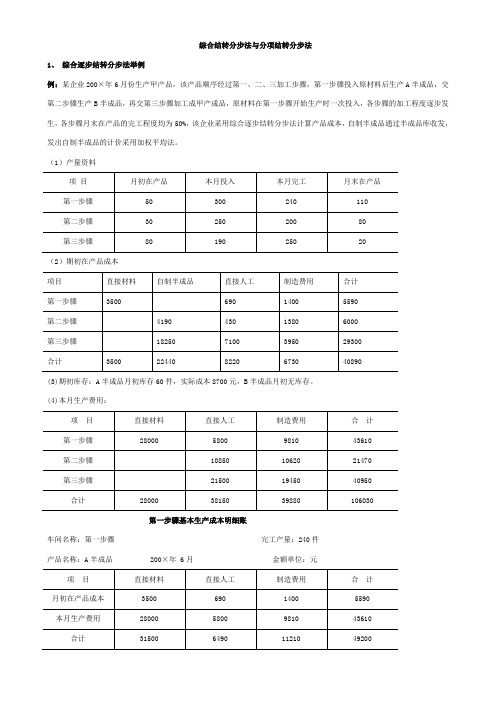

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

平行结转分步法案例

平行结转分步法案例例1:某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。

(假定各车间半成品通过半成品仓库收发,且各仓库期初均无半成品)该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

现将第一、第二、第三车间连续加工的产量记录列示如下表所示。

产量记录(1)第一车间直接材料、工费的约当产量为:直接材料的约当总产量=240+60+140+60+1100=1600工费的约当总产量=240*50%+60+140+60+1100=1480(2)第二车间工费的约当产量为:工费的约当总产量=60*30%+140+1100=1258(3)第三车间工费的约当产量为:工费的约当总产量=140*60%+1100=1184在平行结转分步法下,半成品成本并不随着半成品实物的转移而结转,而是在什么步骤发生,就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从个步骤的成本明细账里转出来。

这样,各步骤产品成本明细账上反映的月末在产品成本就包括了正在本步骤加工的在产品在本步骤所发生的费用,以及已在本步骤加工完成、移转到以后步骤但尚未最后制成产成品的那些半成品在本步骤发生的费用。

例2:某工厂舍友两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。

原材料在生产开始时以此投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

该企业2009年5月份各车间有关产量资料如表1所示。

表1 产量记录(1)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第一车间产品成本计算单,并按约当产量比例划分转入产成品成本份额和月末在产品成本。

如表2所示。

(2)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第二车间产品成本计算单,并按约当产量比例划分产成品成本和月末在产品成本。

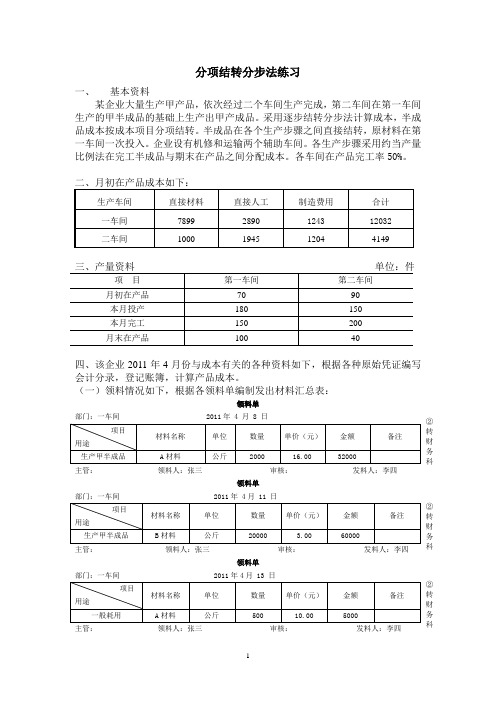

分项结转分步法(直接分配法)

分项结转分步法练习一、 基本资料某企业大量生产甲产品,依次经过二个车间生产完成,第二车间在第一车间生产的甲半成品的基础上生产出甲产成品。

采用逐步结转分步法计算成本,半成品成本按成本项目分项结转。

半成品在各个生产步骤之间直接结转,原材料在第一车间一次投入。

企业设有机修和运输两个辅助车间。

各生产步骤采用约当产量比例法在完工半成品与期末在产品之间分配成本。

各车间在产品完工率50%。

四、该企业2011年4月份与成本有关的各种资料如下,根据各种原始凭证编写会计分录,登记账簿,计算产品成本。

(一)领料情况如下,根据各领料单编制发出材料汇总表:领料单部门:一车间 2011年 4 月 8 日 主管: 领料人:张三 审核: 发料人:李四领料单部门:一车间 2011年 4月 11 日 主管: 领料人:张三 审核:发料人:李四领料单部门:一车间 2011年4月 13 日 主管: 领料人:张三 审核: 发料人:李四 ② 转 财 务 科② 转 财 务 科② 转 财 务 科领料单部门:二车间 2011年 4 月 12 日主管: 领料人:王五 审核: 发料人:李四领料单部门:机修车间 2011年4月8日主管: 领料人:李牧 审核: 发料人:李四领料单部门:运输车间 2011年4月25 日主管: 领料人:许二 审核: 发料人:李四发出材料汇总表借:生产成本——甲半成品——直接材料 92000——辅助生产成本—机修车间—修理费 450—运输车间—物耗 600制造费用——一车间-物耗 5000 ——二车间-物耗 720 贷:原材料-A 材料 37450—B 材料 61320② 转 财 务 科② 转 财 务 科② 转 财 务 科(二)根据电费结算凭证编制“动力费用分配表”,并编制会计分录动力费用分配表2011年4月借:生产成本——甲半成品——直接材料 2640——甲产成品——直接材料 3630——辅助生产成本—机修车间—电费 1518—运输车间—电费 990制造费用——一车间-电费 660——二车间-电费 1320管理费用——电费 1242贷:应付账款-供电公司 12000(三)根据工资结算汇总表编制会计分录工资结算汇总表2011年4月30日单位:元借:生产成本——甲半成品—直接人工44800——甲产成品—直接人工5800——辅助生产成本——机修车间—工资3400——运输车间—工资5100制造费用——一车间-工资4200二车间-工资2500管理费用——工资10500贷:应付职工薪酬—工资76300(四)根据社保费用计提表编制会计分录社保费用计提表2011年4月30日单位:元借:生产成本——甲半成品—直接人工16128——甲产成品—直接人工2088——辅助生产成本——机修车间—社保费1224——运输车间—社保费1836制造费用——一车间-社保费1512二车间-社保费900管理费用——社保费3780贷:应付职工薪酬—社保费27468(五)计提固定资产折旧,填制折旧计算表,编制会计分录如下:固定资产折旧计算表2011 年4月单位:元借:制造费用——一车间-折旧费 7000二车间-折旧费 1300 生产成本——辅助生产成本——机修车间—折旧费 900——运输车间—折旧费 2600 管理费用——折旧费 2220贷:累计折旧 14020(六)根据待摊费用分配表,编制会计分录:待摊费用分摊表2011年4月单位:元-低值易耗品摊销 2500二车间-包装物摊销 200-低值易耗品摊销 800 管理费用——无形资产摊销 3300——低值易耗品摊销 600贷:周转材料-包装物摊销 700-低值易耗品摊销 3900 累计摊销 3300(七)本月以库存现金支付了办公费用及其他费用,编制会计分录办公费用及其他费用分配表2011年4月单位:元借:制造费用——一车间-办公费 9000-其他 1800二车间-办公费 3000-其他 500 生产成本-辅助生产成本-机修车间-办公费 2000-其他 300-运输车间-办公费 4000-其他 500 管理费用——办公费 9000——其他 6000 贷:库存现金 36100 (八)登记辅助生产成本明细账:辅助生产成本明细账车间:机修车间辅助生产成本明细账车间:运输车间分配本月机修车间,运输车间的辅助生产费用(直接分配法)。

分项结转分步法

分项结转分步法本文主要介绍“分项结转分步法”,包括它的基本概念、应用范围、使用方法以及注意事项等方面。

对想要了解这种财务管理工具的读者,可以提供一些参考和帮助。

一、基本概念“分项结转分步法”是一种财务管理工具,用于将一次固定资产投资分摊到其预期寿命各个期间内。

它的主要作用是提供一种有效的方法,用于分析和管理企业生产和经营的各个方面,以确保企业每年能够得到适当的资产收益。

二、应用范围该方法主要适用于企业的固定资产,如机器、设备、土地、建筑物等。

这些资产通常都有较长的使用寿命,需要分摊购置成本,以便更好地反映实际经济效益。

三、使用方法分项结转分步法基于以下两个重要规则:1. 固定资产的使用寿命在一定范围内,每年固定资产都能产生一定的收益和折旧费用。

在其使用期间内,分摊费用将根据预期寿命平均分配到每个使用期间中。

2. 固定资产投资的初始成本将结转到各个资产项目上,并根据固定资产的预期使用寿命逐年递减。

下面我们将以购买一台机器为例,来详细说明分项结转分步法的使用方法。

例如,一家企业花费10万元购买一台机器,其预期使用寿命为5年,每年可产生2万元的收益。

使用分项结转分步法对其进行分摊。

第一步:计算固定资产的折旧金额根据机器的初始成本、预期使用年限和残值计算出每年折旧的金额,如下所示:第一年: (10,0000-0)/5=2万第二年: (10,0000-2万)/5=1.6万第三年: (10,0000-3.6万)/5=1.28万第四年: (10,0000-4.88万)/5=1.02万第五年: (10,0000-5.9万)/5=0.79万第二步:计算分摊费用根据机器的预期寿命和每年的收益,计算出每年的分摊成本,如下所示:第一年: (2万元+2万元)/2=2万元第二年: (2万元+2万元)/2=2万元第三年: (2万元+2万元)/2=2万元第四年: (2万元+2万元)/2=2万元第五年: (2万元+2万元)/2=2万元分项结转分步法是一个简单而有效的方法,用于将固定资产成本分摊到其预期使用寿命中。

综合结转分步法和分项结转分步法

综合结转分步法和分项结转分步法综合结转分步法和分项结转分步法的巨大优势:提高了处理复杂问题的效率。

在会计领域,处理复杂的财务问题是一项非常重要的任务。

传统的会计方法常常需要一次性解决所有问题,导致分析过程混乱并且耗时很长。

为了解决这个问题,会计学家们提出了两种巧妙的方法:综合结转分步法和分项结转分步法,这两种方法在应对复杂问题时具有显著的优势。

综合结转分步法是一种将复杂问题逐步分解为一系列简单问题的方法。

通过将一个问题分解为多个子问题,每个子问题可以单独处理,从而加快解决复杂问题的速度。

这种方法的优势在于,通过逐步处理简单的问题,可以减少回答整个问题时的错误和误解。

此外,由于每个问题都是独立的,可以单独考虑和解决,从而提高了问题解决的准确性和稳定性。

举一个简单的例子来说明综合结转分步法的工作原理。

假设我们需要计算一个公司的总利润。

传统方法中,我们需要同时考虑所有与利润有关的因素,例如销售额、成本、税收等。

然而,利润是由多个因素决定的,我们可以将其分解为净销售额、销售成本和税收三个子问题。

通过逐步处理这些子问题,我们可以先求得净销售额,再计算销售成本,最后计算税收,然后将这些结果综合起来得到最终的总利润。

通过这种方式,我们可以避免在计算过程中产生错误和混淆。

另一种方法是分项结转分步法。

与综合结转分步法类似,分项结转分步法也是将复杂问题分解为多个独立的子问题。

然而,不同之处在于,分项结转分步法将重点放在具体的会计项目上。

它的优势在于,可以更加精确地掌握每个会计项目的影响,并及时解决相关问题。

通过逐步解决特定的会计项目,可以避免项目之间的干扰和混淆,并提高解决复杂问题的准确性。

以同样的例子来说明分项结转分步法的工作原理。

假设我们需要计算一个公司的总利润,其中销售额是关键因素。

通过分项结转分步法,我们可以将问题分解为多个与销售额相关的子问题,如销售额的计算、销售成本的计算以及税收的计算。

通过逐步处理这些子问题,我们可以更好地了解每个会计项目对总利润的影响,并分别解决与其相关的问题。

综合结转分步法和成本还原案例

综合结转分步法与成本还原案例假设青峰工厂通过三个基本生产车间连续加工的方式大量生产甲产品,其中第一车间生产A半成品,第二车间将A半成品加工成B半成品,第三车间将B半成品加工成甲产成品。

原材料在第一车间生产开始时一次投入。

各步骤在产品完工程度均按50%计算。

完工产品与月末在产品的费用分配采用约当产量法。

为计算方便,将各项数据均列入各产品成本明细账中。

各项费用均已登记入账,并将成本计算单的有关内容合并到产品成本明细账中(实务中也可以这样做)。

费用归集与成本计算情况见表12-3、12-4、12-5:表12-3第一车间产品成本明细账产品:A半成品计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工A半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4。

表12-4第二车间产品成本明细账计算完第二步骤完工产品与月末在产品费用后,要将第二步骤完工B半成品的综合成本165000元直接转入第三步骤产品成本明细账中,见表12-5表12-5第三车间产品成本明细账产品:甲产品借:库存商品——甲商品258500贷:基本生产成本——甲产品258500以上结合实例介绍了在综合结转分步法下,按实际成本核算,并且各步骤生产的半成品直接交下步骤使用的情况下,各步骤半成品(最后步骤为产成品)的成本计算和结转的程序。

如果各步骤生产的半成品经半成品库收发,那末各步骤完工半成品入库与过去所讲完工产品入库的程序是一样的,而下一步骤从半成品库领用上步骤生产的半成品与生产领用原材料的程序和处理方法是一样的。

4.综合结转法的成本还原1)什么是成本还原?成本还原就是将最终产成品所耗用的半成品的成本逐步分解还原为按原始成本项目反映的成本。

为什么要进行成本还原?因为在综合结转法下,是将每一步骤完工半成品所发生的材料费、人工费和制造费用综合在一起转入到下一步骤产品成本明细账。

在下一步骤耗用的半成品中包括了以前步骤发生的直接人工费和制造费用。

成本计算方法-逐步分步法-逐步分步-分项结转

成本计算方法-分项结转分步法

案例的前提

装配式多步骤生产一般不宜采用

说明下:因为案例中假设的是分步投料。

所以半成品的材料约当量=在制品量*本步骤约当系数;但是如果是按照一次性投料,半成品的材料约当量=在制品量;感谢大家提出来。

半成品成本从上一步骤结转到下一步骤;

案例中暂时没有‘入库’;案例中也没有考虑多车间的情况;

工序在制品采用了约当法;

制费分摊暂时使用了‘工时法’;严格的说:制费分摊有的是需要制定分摊对象的;例如:修理费,只有耗用了的产品才分摊,没有耗用的不分摊。

实质

就是把上步转入的‘自制半成品’项目分解成了‘上步转入的直接材料’, ‘上步转入的人工成本’,‘上步转入的制造费用’

案例资料

1、生产定额:

2、投产资料

3、车间材料耗用

4、生产工时:偷个懒!

计算过程

1.制费分摊率:

2.分步计算:。

Removed_综合结转分步法与分项结转分步法例题54

借:自制半成品——A 半成品

36000

贷:生产成本——基本生产成本——A 半成品

36000

半成品明细分类账

名称:A 半成品

单位:元

摘要

收入

发出

结存

数量/件 单价 金额 数量/件 单价 金额 数量/件 单价 金额

期初余额

60 145 8700

一车间交库 240 150 36000

二车间领用

250 149 37250 50 149 7450

第二步骤基本生产成本明细账

车间名称:第二步骤

完工产量:200 件

产品名称:B 半成品

200×年 6 月

金额单位:元

项目

自制半成品 直接人工 制造费用 合 计

月初在产品成本

4190

430

1380

6000

本月生产费用

37250

10850

10620

58720

合计

41440

11280

______2__4_1______3___2_1_“_”__________________4__2__40__12_“_”0__12__03__“2_•_”042_“_0•__”83__“0_”_0_7_1__3—2__0__—1__45__80_1_42__84__42“__”56_l“_”4_0_“3”_0_5_0_28“_”01“_”07_“9”0_“0”2“2”•30”“0”“”093124820302130

第三步骤

80

190

250

20

(2)期初在产品成本

项目

直接材料 自制半成品 直接人工 制造费用 合计

第一步骤 3500

690

1400

例5分项结转分步法案例

例5:某厂各车间月初及本月费用生产资料,见表1表2。

第一车间完工的A半成品、第二车间完工的B半成品假设均不经过仓库收发,全部直接转入下一生产车间继续生产。

表1 各车间月初及本月费用表

表2:各车间生产情况

根据上述资料,采用分项结转分步法计算成本,编制有关成本计

算单如下:

(1)编制第一车间的成本计算单,计算第一车间的A半成品的实

际生产成本,见表3。

表3 产品成本计算单

车间:第一车间产品名称:A半成品

制造费用的约当产量合计=160+40×50%=180(件)

(2)编制第二车间的成本计算单,计算第二车间的B半成品的

实际成本,见表4。

表4 产品成本计算单

车间:第二车间产品名称: B半成品

单

位

:

元

制造费用的约当产量合计=180+30×50%=195(件)

(3)编制第三车间的成本计算单,计算第三车间的甲产品的实

际成本,见表5。

表5 产品成本计算单

车间:第三车间产品名称:甲产品

单

位

:

元

备注:直接材料的约当产量合计=200+20=220(件);直接人工、制造费用的约当产量合计=200+20×50%=210(件)。

综合结转分步法例题

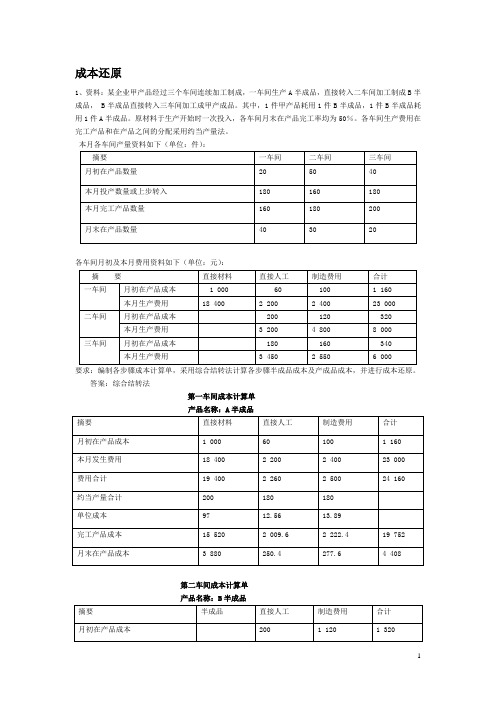

成本还原

1、资料:某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品, B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各车间产量资料如下(单位:件):

各车间月初及本月费用资料如下(单位:元):

要求:编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原。

答案:综合结转法

第一车间成本计算单

产品名称:A半成品

第二车间成本计算单

产品名称:B半成品

第三车间成本计算单

产品名称:甲产品

产品成本还原计算表甲产品:200件。

34.成本计算的分步法—综合结转分步法

完工产量:240件

直接材料

28 000 28 000

100 24 000 4 000

直接人工

5 200 5 200

20 4 800 400

制造费用

9 360 9 360

36 8 640 720

在产品数量:40件 金额单位:元

合计 42 560 42 560

156 37 440 5 120

综合结转分步法

材料费 职工薪酬 折旧费 ···

综合结转分步法

2 借:生产成本——基本生产成本——第一车间(直接材料)28 000 ——基本生产成本——第一车间(直接人工) 5 200

记账

——基本生产成本——第一车间(制造费用) 9 360

凭证

生产成本——基本生产成本——第二车间(直接人工) 3 960 ——基本生产成本——第二车间(制造费用) 7 260

半

半

成

成

品

品

一车间

仓库

二车间

综合结转分步法半半成 Nhomakorabea成

品

品

一车间

仓库

二车间

第一车间A半成品入库时: 借:自制半成品——A半成品

贷:生产成本——基本生产成本——第一车间

第二车间领用A半成品时: 借:生产成本——基本生产成本——第二车间(直接材料)

贷:自制半成品——A半成品

综合结转分步法

不同

账户设置 成本计算

借:库存商品——甲产品

41 400

贷:生产成本——基本生产成本——第二车间

41 400

综合结转分步法

3

登记 账簿

(2)第二车间生产成本明细账:

车间名称:第二车间 产品名称:B产成品

36.成本计算的分步法—分项结转分步法

直接人工= 8 360÷(200+40×50%)=38(元/件)

制造费用= 16 500÷(200+40×50%)=75(元/件)

完工产成品成本=200×(100+38+75)= 42 600 (元)

分项结转分步法

将第二车间完工产品按实际成本结转入库:

借:库存商品——甲产品 42 600 贷:生产成本——基本生产成本——第二车间

贷:原材料

28 000

应付职工薪酬

8 760

制造费用

17 220

分项结转分步法

3

登记 账簿

(1)第一车间生产成本明细账:

生产成本明细账

车间名称:第一车间 产品名称:A半成品

投产量:280件

完工产量:240件

项目 本月生产费用

合计

直接材料 28 000 28 000

直接人工 5 200 5 200

制造费用 9 360 9 360

在产品数量:40件 金额单位:元

合计 42 560 42 560

第一车间完工半成品单位成本的计算: 直接材料=28 000÷(240+40)=100(元/件) 直接人工=5 200÷(240+40×50%)=20(元/件) 制造费用=9 360÷(240+40×50%)=36(元/件) 完工半成品成本=240×(100+20+36)= 37 440(元)

优点

不需要成 本还原

成本构成 合理

分项结转 分步法

PK

综合结转 分步法

缺点

计算复杂

测试

判断:采用逐步结转分步法,不论综合结转还是分项结转,对 于第一步骤产品成本明细账的登记方法是一样的。( )

第五章分步法

1、约当产量法:

某步骤(各成本项目)单位成本 = 该步骤月初在产品费用+本月发生费用 该步骤约当产量

某步骤(各成本项目)约当产量 =产成品所耗用该步骤半成品数量 + 该步骤月末广义在产品约当产量 =产成品所耗用该步骤半成品数量 +该步骤月末狭义在产品约当产量 +该步骤已完工留存在半成品库和以下步骤 的半成品数量

2、定额比例法: 某步骤单位成本 = 该步骤月初在产品费用+本月发生费用 该步骤(广义) 该步骤月末 完工半成品 + 狭义在产品 定额消耗量 定额消耗量 (费用) (费用)

某步骤(广义)完工半成品数量 =产成品所耗用该步骤半成品数量 + 该步骤已完工留存在半成品库和以下步 骤的月末半成品数量 或 =该步骤月初半成品数量 +该步骤本月完工狭义半成品数量

核算举例: 例1、某企业生产甲产品分为三个生产步 骤,第一步骤加工的半成品直接交第二步 骤加工,再交第三步骤加工成产成品。各 步骤的在产品均按约当产量法计算。(第 一步骤按生产进度陆续投料)。 相关资料如下:

答案:

第一步骤 原材料费用分配率 =10000÷(40+20×50%)=200元/件 直接人工分配率 =2000÷(40+20×50%)=40元/件 制造费用分配率 =3000÷(40+20×50%)=60元/件

产成品入库的账务处理: 借:库存商品——甲产品 28200 贷:基本生产成本——一车间 17280 ——二车间 4480 ——三车间 6440

该步骤月末在产品成本 =该步骤月初在产品成本+该步骤本月生产 费用 - 产成品成本中该步骤的份额 注意:以上公式是先计算出各步骤所产半成品 的单位加工费用(第一步骤则是半成品的单位 成本),然后再根据产成品耗用本步骤半成品 数量来计算应转入产成品成本的份额。

论文 产品成本计算分步法创新之分项分步结转法

论文产品成本计算分步法创新之分项分步结转法产品成本计算分步法创新:分项分步结转法【摘要】本文在对比分析传统逐步结转分步法和平行结转分步法优缺点的基础上,提出了一种结合传统分步法优点的方法:分项分步结转法。

分项分步结转法本质上归集时与平行结转分步法一样,只归集本步骤投入发生的生产费用,与其他步骤无关;分配时与逐步结转分步法类似,成本随着实物的转移而结转,不同的是,成本转移到月末的后续各个步骤结存实物上,而非一定是下一步。

【关键词】逐步结转分步法平行结转分步法分项分步结转法成本一、问题的提出产品成本计算分步法,是以产品生产步骤为成本计算对象,归集和分配生产费用,计算产品成本的一种方法,适用于大量大批多步骤生产。

传统的分步法有逐步结转分步法和平行结转分步法两种。

逐步结转分步法,按结转半成品成本的方式不同,可以分为综合结转和分项结转两种。

综合结转法的特点是将各步骤所耗上一步骤的半成品成本,综合记入各该步骤的产品成本计算表的“直接材料”或专设的“半成品”项目。

分项结转法的特点是将各步骤所耗上一步骤的半成品成本,按照成本项目分项转入各该步骤产品成本计算表的各个成本项目中;如果半成品通过半成品库收发,在半成品明细账登记半成品成本时,也要按照成本项目分别进行登记。

逐步结转分步法的分配对象是广义的完工产品和狭义的在产品。

此方法的优点是:成本计算对象是企业产成品及各步骤的半成品,便于分析和考核企业产成品、各步骤半成品成本计划的执行情况;半成品成本都是随着半成品实物的转移而结转,各步骤产品成本明细账的费用余额,反映了各步骤的在产品成本,为在产品的实物管理、资金管理提供了资料。

缺点是:核算工作的及时性也较差;如果采用综合结转法,需要进行成本还原;如果采用分项结转法,结转的核算工作量大。

平行结转分步法是仅计算本步骤发生的各项费用,并从这些费用计算出计入产成品(狭义完工产品)的“份额”,在平行结转、汇总出产成品的成本。

此方法的特点是各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用;各步骤之间不结转半成品成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例5:某厂各车间月初及本月费用生产资料,见表1表2。

第一车间完工的A半成品、第二车间完工的B半成品假设均不经过仓库收发,全部直接转入下一生产车间继续生产。

表1 各车间月初及本月费用表

表2:各车间生产情况

根据上述资料,采用分项结转分步法计算成本,编制有关成本计

算单如下:

(1)编制第一车间的成本计算单,计算第一车间的A半成品的实

际生产成本,见表3。

表3 产品成本计算单

车间:第一车间产品名称:A半成品

制造费用的约当产量合计=160+40×50%=180(件)

(2)编制第二车间的成本计算单,计算第二车间的B半成品的

实际成本,见表4。

表4 产品成本计算单

车间:第二车间产品名称: B半成品

单

位

:

元

制造费用的约当产量合计=180+30×50%=195(件)

(3)编制第三车间的成本计算单,计算第三车间的甲产品的实

际成本,见表5。

表5 产品成本计算单

车间:第三车间产品名称:甲产品

单

位

:

元

备注:直接材料的约当产量合计=200+20=220(件);直接人工、制造费用的约当产量合计=200+20×50%=210(件)。