visa境外刷卡手续费

visa卡手续费收取规则

visa卡手续费收取规则Visa卡是一种常见的支付工具,在全球范围内广泛使用。

然而,使用Visa卡进行支付可能会涉及一些手续费。

以下是Visa卡手续费收取规则的详细描述。

1. 年费:一些Visa卡会收取年费,这是持卡人为获得某些额外福利或服务而支付的费用。

年费可以是一次性支付,也可以分期支付,具体取决于持卡人和银行之间的协议。

2. 利息费用:如果持卡人未能在账单到期日前偿还欠款的全部或部分,银行将会对逾期未还款项收取利息费用。

利息费用通常以年利率的形式计算,并且根据持卡人的欠款金额和逾期时间进行累积。

3. 资金转账费用:Visa卡持卡人使用卡片进行转账或提取现金时,可能需要支付一定的资金转账费用。

这些费用可能是按比例收取,也可能是一笔固定的费用,具体费用取决于银行和持卡人所处的地区。

4. 海外交易费用:如果持卡人在国外使用Visa卡进行交易,银行可能会收取一定的海外交易费用。

这是因为,跨境交易涉及到不同的货币和支付系统,银行需要承担额外的成本。

5. 逾期费用:如果持卡人在账单到期日后未能偿还欠款,银行将对逾期信用卡收取逾期费用。

逾期费用通常是一笔固定费用,并且随着逾期时间的增加而逐渐增加。

需要注意的是,Visa卡手续费收取规则可能因银行和地区的不同而有所差异。

因此,在办理Visa卡之前,建议仔细阅读相关协议和条款,以了解适用于自己的具体手续费。

总结起来,Visa卡手续费收取规则包括年费、利息费用、资金转账费用、海外交易费用和逾期费用。

这些费用的具体金额取决于持卡人所选择的卡片和银行的政策。

对于任何持卡人来说,了解这些规则是管理个人财务的重要一步。

visa信用卡收费标准

visa信用卡收费标准Visa信用卡收费标准。

Visa信用卡是国际上广泛使用的一种信用卡,其收费标准对持卡人来说是非常重要的信息。

了解这些收费标准可以帮助持卡人更好地规划自己的消费和资金使用。

本文将详细介绍Visa信用卡的收费标准,帮助持卡人更好地了解自己的信用卡权益。

首先,我们需要了解Visa信用卡的年费。

Visa信用卡的年费是持卡人每年需要支付的基本费用,通常会根据不同的信用卡类型和发卡银行的政策而有所不同。

一般来说,高端信用卡的年费会相对较高,而普通信用卡的年费则会相对较低。

持卡人在申请Visa信用卡时需要仔细了解年费的具体数额,并在此基础上做出是否申请该信用卡的决定。

其次,我们需要了解Visa信用卡的利息费用。

持卡人在使用信用卡进行消费或取现时,如果无法在账单日之前全额还清欠款,就会产生利息费用。

Visa信用卡的利息费用通常是按照每日透支金额和年利率来计算的,而且不同的信用卡产品会有不同的利息计算方式。

因此,持卡人在使用Visa信用卡时需要特别注意及时还款,以避免产生高额的利息费用。

此外,持卡人还需要了解Visa信用卡的逾期费用。

如果持卡人在账单日之后未能按时偿还信用卡欠款,就会产生逾期费用。

Visa信用卡的逾期费用通常是按照逾期未还款金额的一定比例来计算的,而且还会随着逾期天数的增加而逐步上升。

因此,持卡人在使用Visa信用卡时务必要注意及时偿还欠款,避免产生高额的逾期费用。

最后,持卡人还需要了解Visa信用卡的其他费用。

除了年费、利息费用和逾期费用之外,Visa信用卡还可能会涉及其他费用,比如取现手续费、跨境交易费等。

这些费用都会对持卡人的实际消费产生影响,因此持卡人在使用Visa信用卡时需要对这些费用有清晰的了解,以便更好地规划自己的消费。

总之,Visa信用卡的收费标准对持卡人来说是非常重要的信息。

持卡人需要了解年费、利息费用、逾期费用和其他费用等内容,以便更好地规划自己的信用卡使用。

谈谈出境消费的支付方式和手段

谈谈出境消费的支付方式和手段随着国人经济水平的提高,出境的人数每年都在高速增长,不管是境外旅游还是公干,总归要消费要花钱。

本文的目的不是指导你应该在什么地方花钱,而是指导你通过合理的支付手段来花钱从而达到省钱的目的。

这里说的境外,指流通使用非人民币的国家(地区),包括我国的三个特殊省级行政区。

因为这些地方都不能直接用人民币,所以我们来研究下什么样的支付途径最省人民币。

一、从境内带外币现金各国(地区)都有自己的法定流通货币,这是经济主权的象征,而我们都是国内赚人民币花人民币的主(拿外币工资的大鳄请走开),手头自然不会有外币,所以要向银行等机构购买(兑换)外币。

如果要兑换外币,大家第一个想到的就是中国银行,没错,中国银行在国内经营国际结算业务上有相当优势,兑换的币种也很全面,柜员业务也相当熟练,唯一缺点就是汇率稍高(以下讨论中凡是用人民币购买外币花人民币较多的情况时称为汇率高,反正则低)。

而其他银行如工行、交行等相对会便宜那么一点点。

当然兑换金额不大时可以忽视这点差距。

外币除了柜台兑换外,绝大部分银行网银都支持网上兑换,也就是“购汇”,如果把外币卖给银行就是“结汇”。

你选择“购汇”时会有现汇和现钞的区别。

具体可以参考中国银行的汇率牌价页面,你能换到的币种上面都有列举,注意美元以外的很多币种网点不一定备有现钞,请提前预约。

现汇和现钞两者都可以存在银行里,也都可以把现金取出来带到国外用,现汇一般用来汇款到境外或者购买投资理财产品等。

现钞和现汇银行卖出价是一样的,但是现钞比现汇的银行买入价要低不少,所以就是现汇比现钞值钱。

按照银行说法就是银行买入的现钞要运到国外才能用掉,成本比较高,所以自然要压低买入价。

你拿外币现金存进去也是现钞,要变成现汇的话就要交差价手续费。

所以要记住外币现钞兑换了就最好用掉,千万别用不完带回国再卖给银行,这个差价很大。

银行卖出价和买入价之间的差价就是利润,也没有额外的手续费,所以大家千万别被一些免手续费兑换的宣传给迷惑,全世界所有的外币兑换机构都是不收手续费而是赚买卖差价的。

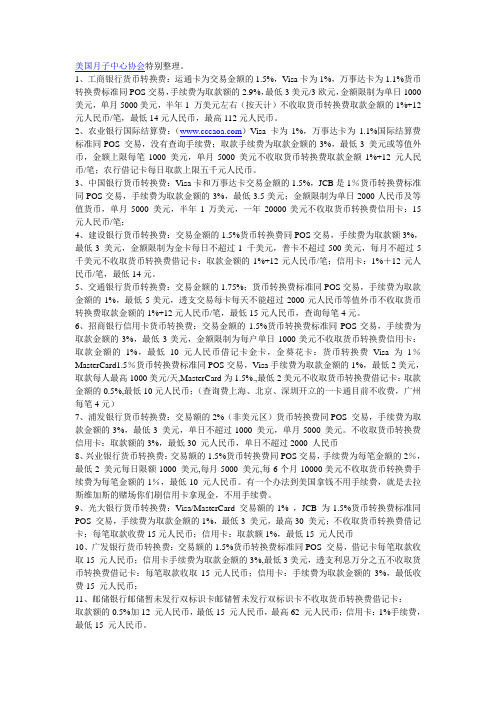

国内银行跨境交易收费表

美国月子中心协会特别整理。

1、工商银行货币转换费:运通卡为交易金额的1.5%,Visa卡为1%,万事达卡为1.1%货币转换费标准同POS交易,手续费为取款额的2.9%,最低3美元/3欧元,金额限制为单日1000 美元,单月5000美元,半年1 万美元左右(按天计)不收取货币转换费取款金额的1%+12 元人民币/笔,最低14元人民币,最高112元人民币。

2、农业银行国际结算费:()V isa 卡为1%,万事达卡为1.1%国际结算费标准同POS 交易,没有查询手续费;取款手续费为取款金额的3%,最低3 美元或等值外币,金额上限每笔1000 美元,单月5000 美元不收取货币转换费取款金额1%+12 元人民币/笔;农行借记卡每日取款上限五千元人民币。

3、中国银行货币转换费:Visa卡和万事达卡交易金额的1.5%,JCB是1%货币转换费标准同POS交易,手续费为取款金额的3%,最低3.5美元;金额限制为单日2000人民币及等值货币,单月5000 美元,半年1万美元,一年20000美元不收取货币转换费信用卡:15元人民币/笔;4、建设银行货币转换费:交易金额的1.5%货币转换费同POS交易,手续费为取款额3%,最低3 美元,金额限制为金卡每日不超过1 千美元,普卡不超过500美元,每月不超过5千美元不收取货币转换费借记卡:取款金额的1%+12元人民币/笔;信用卡:1%+12元人民币/笔,最低14元。

5、交通银行货币转换费:交易金额的1.75%;货币转换费标准同POS交易,手续费为取款金额的1%,最低5美元,透支交易每卡每天不能超过2000元人民币等值外币不收取货币转换费取款金额的1%+12元人民币/笔,最低15元人民币,查询每笔4元。

6、招商银行信用卡货币转换费:交易金额的1.5%货币转换费标准同POS交易,手续费为取款金额的3%,最低3美元,金额限制为每户单日1000美元不收取货币转换费信用卡:取款金额的1%,最低10元人民币借记卡金卡,金葵花卡:货币转换费V isa为1%MasterCard1.5%货币转换费标准同POS交易,Visa手续费为取款金额的1%,最低2美元,取款每人最高1000美元/天,MasterCard为1.5%.,最低2美元不收取货币转换费借记卡:取款金额的0.5%,最低10元人民币;(查询费上海、北京、深圳开立的一卡通目前不收费,广州每笔4元)7、浦发银行货币转换费:交易额的2%(非美元区)货币转换费同POS 交易,手续费为取款金额的3%,最低3 美元,单日不超过1000 美元,单月5000 美元。

visa双标卡是什么意思

Visa双标卡是什么意思什么是Visa双标卡?Visa双标卡是指一种可以在国内和国外同时使用的信用卡,由Visa 国际支付组织发行。

双标卡的“双标”指的是国内与国际两个不同的支付体系。

与普通的银行卡只能在国内使用不同,Visa双标卡在国内外均可使用,能够满足持卡人在不同场景下的支付需求。

Visa双标卡可以广泛应用于各类消费场景,包括线上购物、线下商店购物、餐饮娱乐、旅行预订等。

同时,持卡人还可以通过Visa双标卡享受特定商户的促销活动和优惠。

使用Visa双标卡的好处1. 国内与国际通用Visa双标卡可以在全球范围内的Visa接受商户处被接受,可以方便持卡人在国外旅行或者出差时使用。

无论是在国内还是国外,持卡人都可以进行便捷的消费和支付,节省了携带大量现金的麻烦,提高了支付的安全性和便利性。

2. 灵活的支付方式Visa双标卡可以用于线上和线下的各种支付场景,可以通过刷卡、插卡、挥卡等不同的方式进行支付。

持卡人可以根据需要选择不同的支付方式,提升了支付的便捷性和灵活性。

3. 全球接受度高作为全球最大的支付组织之一,Visa的双标卡被广泛接受。

无论在哪个国家或地区,几乎所有接受信用卡支付的商户都可以使用Visa双标卡进行支付。

这使持卡人在旅行或者购物时不用再担心支付方式的受限。

4. 优惠与福利持有Visa双标卡的人还可以享受一些特定商户的优惠和福利。

例如,许多航空公司、酒店集团和租车公司会提供特殊的折扣和优惠给持有Visa双标卡的客户。

这些优惠和福利可以帮助持卡人在旅行过程中节省开支。

5. 安全性保障Visa双标卡在支付过程中提供了高度的安全性保障。

Visa国际支付组织采用了多种安全措施,包括芯片技术、动态验证码等,保护持卡人的支付信息不受到窃取和滥用。

同时,Visa也提供了全天候的客服支持,帮助持卡人应对可能的支付纠纷和问题。

如何申请Visa双标卡申请Visa双标卡通常需要满足以下条件:1.年满18岁;2.有稳定的收入来源;3.有良好的信用记录;4.提供有关个人身份和联系方式的资料。

visa境外刷卡手续费

visa境外刷卡手续费整理的资料。

visa境外刷卡手续费每笔交易的1%到1.5%对于境外消费来说,取款手续费普遍较高,据了解,各家银行的差异甚至达到几十倍。

如,某国有行收取12元每笔的取现费,而多家银行收取取现金额1%~3%的取现费和4元每笔的手续费。

小编表示,持卡人境外刷卡消费支付的账单中,刷卡费用一般在3%至4%之间,其中visa或MasterCard等国际卡组织向发卡行收取国际交易费,为每笔交易的1%到1.5%,虽说是向银行收取,这笔费用实际上是由刷卡人承担的;另外就是各银行收取手续费或是兑换费,在1%到2%之间。

大部分银行的信用卡境外刷卡手续费为1.5%,如建行、中行、招行、兴业、广发等收取费用均为1.5%,光大1.7%,而深发展和交行同为1.75%,浦发银行执行2%的标准。

但也有银行为了吸引客户而减免取现手续费,比如华夏银行境外取现免费,民生银行则规定即日起至2013年12月31日,刷民生信用卡进行外币交易,如交易的外币币种与信用卡外币账户币种一致时免收外币交易手续费。

中国银行则表示,持卡出境消费或者取现,减免跨境交易货币兑换手续费,优惠力度为交易金额1.5%。

事实上,对于暑期境外旅游这一块,随着目前中国旅游市场的持续火爆发展,不少外资银行也大力开展此业务。

比如花旗银行美元卡全年境外所有美元消费享三倍积分,礼程白金卡享二倍礼程,在7~8月期间更有机会享10倍积分、3倍礼程。

东亚银行银联信用卡境外刷卡消费可获双倍积分。

对于经常出游海外或者即将出游海外的人来说,可以考虑办理合适的外币信用卡,这样的优惠力度更大。

Tips1.出境前请先致电开卡银行查询自己的信用额度,很多银行可以临时提高信用额度。

2.部分银行信用卡持卡人在境外网上消费须先开通验证服务或境外无卡支付功能。

3.由于境外消费都是凭签名消费,客户同样要注意用卡安全,支付时不要让卡离开自己的视线,认真核对签购单上的金额及币种。

4.在境外,只有张贴有银联标识的地方才能受理银联卡。

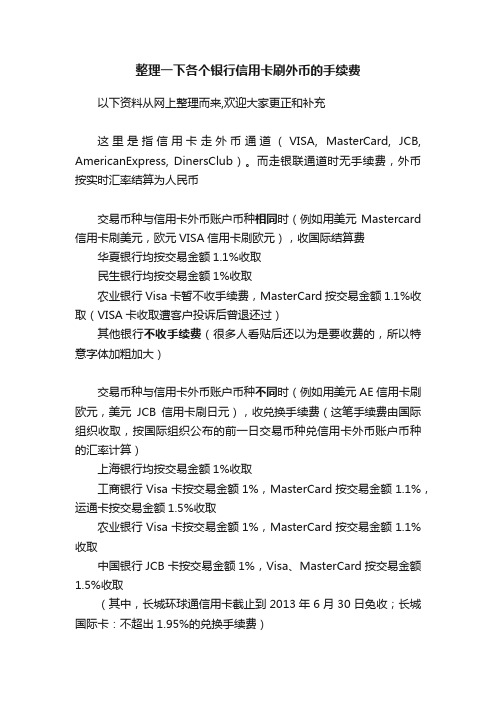

整理一下各个银行信用卡刷外币的手续费

整理一下各个银行信用卡刷外币的手续费以下资料从网上整理而来,欢迎大家更正和补充这里是指信用卡走外币通道(VISA, MasterCard, JCB, AmericanExpress, DinersClub)。

而走银联通道时无手续费,外币按实时汇率结算为人民币交易币种与信用卡外币账户币种相同时(例如用美元Mastercard 信用卡刷美元,欧元VISA信用卡刷欧元),收国际结算费华夏银行均按交易金额1.1%收取民生银行均按交易金额1%收取农业银行Visa卡暂不收手续费,MasterCard按交易金额1.1%收取(VISA卡收取遭客户投诉后曾退还过)其他银行不收手续费(很多人看贴后还以为是要收费的,所以特意字体加粗加大)交易币种与信用卡外币账户币种不同时(例如用美元AE信用卡刷欧元,美元JCB信用卡刷日元),收兑换手续费(这笔手续费由国际组织收取,按国际组织公布的前一日交易币种兑信用卡外币账户币种的汇率计算)上海银行均按交易金额1%收取工商银行Visa卡按交易金额1%,MasterCard按交易金额1.1%,运通卡按交易金额1.5%收取农业银行Visa卡按交易金额1%,MasterCard按交易金额1.1%收取中国银行JCB卡按交易金额1%,Visa、MasterCard按交易金额1.5%收取(其中,长城环球通信用卡截止到2013年6月30日免收;长城国际卡:不超出1.95%的兑换手续费)华夏银行均按交易金额1.5%收取民生银行均按交易金额1.5%收取建设银行均按交易金额1.5%收取平安银行均按交易金额1.5%收取兴业银行均按交易金额1.5%收取中信银行均按交易金额1.5%收取招商银行均按交易金额1.5%收取光大银行均按交易金额1.7%收取交通银行均按交易金额1.75%收取浦发银行均按交易金额2%收取Paypal支付有两种方式,一种是信用卡发卡银行负责货币的兑换,Paypal不收手续费;另一种是PayPal负责货币的兑换,并收取兑换手续费(PayPal的兑换程序采用其自己维护的当前汇率,而且还会收取2.5%的固定手续费)当然,除了手续费以外,还要看发卡行的兑换汇率。

银联卡境外交易范围

银联卡境外交易范围----银联网络交易一、开通卡种我行经中国银联网络开通银联标识龙卡在境外的交易,开通的卡种为:银联标识龙卡通、理财卡、准贷记卡、信用卡。

二、手续费收取1.从2006年6月1日起对龙卡在境外银联网络上完成的ATM取现交易,我行向持卡人收取手续费的标准调整为每笔人民币12元加交易金额的1%。

2.境外POS交易手续费继续执行现行标准即POS交易无手续费。

在卡片的可用余额内,刷卡消费不受金额、次数限制。

3.从2006年6月1日起对龙卡在境外银联网络上完成的ATM查询交易,我行将按每笔4元人民币的标准向持卡人收取跨境查询手续费。

三、现将银联卡在境外经中国银联网络受理业务情况汇总如下,供参考四、注意事项1.上表中,法国、南非以及丹麦POS业务包括:消费、消费撤销、相应的交易冲正以及退货交易。

其他国家的POS业务包括:消费、消费撤销、预授权(凸字卡)、预授权结算(凸字卡)、预授权撤销(凸字卡)、退货以及相应冲正交易。

2.上述表内容为银联卡客户在境外通过银联的合作银行办理交易情况, 双币种信用卡及理财卡还可在非银联合作银行进行交易,如我行的VISA 双币种贷记卡既可在银联合作银行ATM交易,执行银联规定的手续费标准,也可在仅受理VISA卡的ATM交易,按交易金额3%最低3美元收取取现手续费。

双币种信用卡及理财卡可以通过非银联合作的商户和取款机(VISR\MasterCard国际组织网络)进行交易,而具有银联标识的龙卡通、准贷记卡、人民币信用卡只能通过银联合作的商户和取款机进行交易。

3.持卡人可以在境外已开通银联网络的国家和地区且具有银联标识的ATM、POS上使用。

4.持人民币卡不能在当地银行柜面进行转账、提现或通过POS终端进行提现。

5.准贷记卡在开通银联网络的国家和地区不能接受压单交易。

6.若境外ATM可同时受理银联、VISA、MasterCard的发卡,在一般情况下,优先使用银联网络,执行银联收费标准。

VISA信用卡手续费法国visa信用卡手续费

VISA信用卡手续费法国visa信用卡手续费工行via信用卡在内地刷,首年免年费的,每年刷六次免下一年年费。

你可以去超市或缴纳手机费的时候都可以刷卡支付,都是可以的。

另外,刷卡支付和网上支付,或是去酒店做预授权或订机票,这些消费形式都是不需要支付手续费的,还享受二十五至五十六天的免息期,收手续费的情况是指您从取款机或柜台网银等转帐或提现等业务操作时,才进行收取。

工行的信用卡,当天取当天还上,只收利息不收当天的利息。

如果次日还上则收取一天的利息,和手续费。

每天利息为取现金额的万分之五。

刷卡汇率有别银联以消费日结算除了要准时还款避免罚息以外,汇率的波动也值得持卡人重视。

我爱卡分析师表示,不同刷卡通道的汇率结算时间也不尽相同,时间的差异将造成实际还款差额。

因此,美元和人民币等货币汇率的走势将直接决定最终还款额。

据悉,银联是以刷卡当日的汇率进行结算,VISA的汇率结算却并非如此,而是根据特约商户的收单银行与国际卡组织结算当天的汇率为计算标准。

万事达的汇率结算与VISA大致相同。

也就是说,不同的刷卡时间和结算时间将对应不同的汇率。

因此,持卡人可能会有小额汇兑利益,也可能有汇兑损失。

例如,在刷卡时消费了100美元,若刷卡当日的汇率是1美元兑换6.95元人民币,但在账单日的汇率是1美元兑换6.83元人民币,抛开其他影响因素,若是以美元记账的话(走VISA通道,以账单日汇率进行结算),那么持卡人就需要还款100某6.83=6830元人民币。

但若是以人民币记账的话(走银联通道,以刷卡日汇率进行结算),账单上显示的金额是100某6.95=6950元人民币,持卡人最终也将按照这个金额直接用人民币进行还款。

综上所述,当人民币有升值预期时,以美元记账比较划算,反之则是以人民币记账比较划算。

其他货币也是同理。

但在这一过程中,普通持卡人很难掌握使用那种卡能够产生最少的手续费。

所谓的VISA信用卡就是发卡银行与VISA国际组织联合发行的信用卡,这种信用卡可以在全球范围内的VISA特约商户进行消费。

中国银行visa卡手续费收取规则

中国银行visa卡手续费收取规则中国银行Visa卡手续费收取规则:中国银行作为一家知名的国有银行,在Visa卡的手续费收取方面有一套明确的规定。

下面是中国银行Visa卡的手续费收取规则的详细说明:1. 年费:持有中国银行Visa卡的客户需要支付年费。

具体的年费金额根据不同类型的Visa卡而定,如普卡、金卡、白金卡等。

客户可以在办理信用卡时咨询清楚具体的年费数额,并做出相应的决策。

2. 取现手续费:在国内或国际ATM机上进行取现会收取一定的手续费。

具体的手续费金额会根据取现金额的大小进行计算。

客户在使用Visa卡取现时应注意手续费的收取,以免带来不必要的费用支出。

3. 还款手续费:若客户通过柜台或ATM机进行信用卡还款,可能会收取一定的手续费。

须注意的是,通过网银或手机银行进行还款一般不会收取手续费。

因此,建议客户在还款时选择免费的方式,以降低还款成本。

4. 跨境交易费用:若客户在使用Visa卡进行国际交易,包括境内的境外网购等,会收取一定的跨境交易费用。

此费用是根据交易金额的一定比例计算得出的。

客户在进行跨境交易时应注意费用的收取,以免影响个人财务。

5. 分期付款利息:如客户选择将信用卡账单上的消费金额进行分期付款,需要支付一定的利息费用。

具体的利息费用取决于分期付款的期数和利率。

客户应在选择分期付款时仔细计算利息费用,以明确还款负担。

总结:中国银行Visa卡的手续费收取规则主要包括年费、取现手续费、还款手续费、跨境交易费用和分期付款利息。

客户在使用Visa卡时应根据自己的消费习惯和需求,了解各项手续费的收取情况,并合理安排资金使用,以最大化地减少费用支出。

信用卡的货币转换费是什么

信⽤卡的货币转换费是什么 所谓信⽤卡的货币转换费是指,当消费者使⽤双币信⽤卡或单⼀外币信⽤卡在国际结算线路上消费外币时,国际卡组织和发卡银⾏要收取的换汇费⽤。

下⾯由店铺为你分享什么是信⽤卡的货币转换费的相关内容,希望对⼤家有所帮助。

什么是信⽤卡的货币转换费 ⽬前我国发卡银⾏收取的货币转换费在1%~2%之间,⽐较常见的是1.5%。

在国内,信⽤卡可以是单币信⽤卡,双币信⽤卡及多币种信⽤卡。

单币信⽤卡⼀般只有银联标志,卡号以62开头,是⼈民币帐户,在国外使⽤没有货币转换费,所以上表不适⽤。

在境外消费时使⽤银联通道结算可以避免货币转换⼿续费,但是缺点是银联在境外通⽤性不强,在港澳台及亚洲国家接受度相对较好,在西⽅国家接受银联卡的商户并不多。

使⽤银联单币卡直接按当天的汇率从帐户内扣除相应的⼈民币额度,具体的汇率可以参考银联汇率。

双币信⽤卡就是除了银联⼈民币帐户外还有⼀种外币帐户,通常是美元帐户,也有⼀部分是港币、欧元或⽇元帐户等。

持双币信⽤卡使⽤国际组织通道交易时,如果卡帐户的货币和交易货币不⼀样时则会被收取货币转换费(参见上表)。

双币信⽤卡俗称双标卡,除了银联标志外通常还有下⾯的⼀种国际卡组织标志: 1)VISA / 维萨 - 卡号以4开头,16位卡号。

2)Master / 万事达 - 卡号以5开头,16位卡号 3)American Express / 美国运通 - 卡号以34或37开头,15位卡号 4)JCB - 卡号以35开头,16位卡号。

使⽤双标卡在境外进⾏交易时,持卡⼈可以明确告知商家,要求通过哪⼀种通道进⾏⽀付。

不告知的情况下,则会由POS机或银⾏发卡⾏⾃动选取 多币种信⽤卡顾名思义,就是⼀张卡中有三种及以上币种的帐户,但是注意,这种卡虽然有多个帐户,但是国际卡组织通常仍然是只有⼀个,⼀般是VISA或者Master。

当你消费地的货币是在卡帐户的币种类型以外时,会被收取货币转换费。

国际旅行中货币兑换的技巧

国际旅行中货币兑换的技巧首先声明,除了中国和英美以外,我哪里也没有去过,跟游历欧洲南美诸国的很多网上朋友比起来,本人十足是一只井底之蛙,而且是一只喜欢大声呱呱叫的井底之蛙。

这是我去欧洲旅行之前,做功课的一点成果,既然为商学院的教授,虽然我教的不是国际金融,但如果旅行一次还要在货币兑换的环节上当冲头给银行斩一刀,未免浪得虚名得紧。

於是查书,查网页,给银行打电话,总算把基本的兑换诀窍搞清楚一些,贴出来分享。

这些都是相当基本的东西,如果有方家觉得不值一提,也请一笑置之吧。

国际旅行中钱的问题,为叙述简便起见,我想基本可以分为两类交易三种卡:两类交易是获得外币现金和在外国刷卡消费;三种卡是信用卡,借记卡(debit card,也叫银行卡),和ATM卡(银行自动柜员机提款卡),后两种卡无论在美国还是国内,有融合的趋势,就是一张借记卡既可以当信用卡一样刷卡消费,也可以当A TM卡在自动柜员机上取现。

对於不熟悉金融基本语汇的朋友,信用卡和借记卡的基本区别,在於信用卡是你没有钱而消费,一个月还一次钱;而借记卡则是你在卡里有钱而消费,刷卡时立即扣你的帐户余额。

国内以前的大多数银行卡,象牡丹卡,金穗卡等等,都属於借记卡(debit card)的性质,现在信用卡也越来越普及。

先说兑换现金。

我以前回国的时候都是拿美元现金在机场或市内的银行换人民币。

如果去英国的话,恐怕大多数人都是去银行或机场货币兑换点换英镑。

各个兑换点的利率有差别,就穷游网上的信息来说,伦敦市内Mark’s & Spenser百货公司兑换的汇率和手续费还可以,在帕丁顿地铁站外希尔顿旅馆对面一条街上有很多印巴人开的外币兑换点,也不错。

在任何国家,机场兑换点的汇率都是最不利的。

但是无论哪个兑换点,或者任何银行,都会额外再加手续费。

手续费低的,汇率不好;汇率好的,手续费高一些。

但这些都不是买入外币现金的最好办法。

最好的办法,是用自己在美国的借记卡或A TM 卡,去目的地国家直接取钱。

银联和VISA的利益之争

银联和VISA的利益之争VISA国际组织日前向全球会员银行发函要求,从2010年8月1日起,凡是在中国海外(包括香港,澳门,台湾)受理带VISA标识的内地双币种信用卡时,不论是刷卡消费还是ATM 取现,都不得走中国银联的清算通道,否则将对收单银行进行重罚,第一次将罚款5万美元。

如果收单银行再犯,每月将罚款2.5万美元。

媒体称VISA对银联进行了“封杀”。

中国银联很快做出回应:“对于VISA、银联联名信用卡的持卡人而言,双方公司都有责任和义务为他们提供海外交易服务。

”接着有媒体报道,银联正在积极推广银联IC卡,单币卡不仅不再受VISA的制约,还有力阻止了后者在中国市场的拓展。

6月8日事情出现了一定的缓解,VISA中国区新闻发言人表示,香港、澳门属于中国范围内,因此在港澳刷卡不算海外交易,仍可走银联通道。

回溯到2002年3月中国银联成立之前,那是银行间各自为政的“战国”时期。

每家发卡行发行自己的借记卡和信用卡,给银行间的货币往来造成了困扰。

尽管那时VISA早已于1993年进入中国,但一直在做着开拓者的工作,在银联成立之前,VISA未能真正切入中国银行卡市场,无法将各行的卡联网通用。

后来,金卡工程在全国18个城市设立了人民银行结算中心,这就是银联的雏形。

在银联成立之初,VISA甚至派了一个专家在银联办公室常驻,在多方面给银联出谋划策。

3个月后,银联主动加入VISA和万事达,成为两大支付巨头的收单机构,这也是双币种卡的由来。

可以说今天的银联的很多技术都是从VISA那里引进的,是VISA从观念上缔造了银联。

它把国际化的信用卡市场拓展带到了中国,比如给商业银行高额的营销费用;不惜成本地拓展信用卡市场的规模;数据转接备份等等。

甚至连银联的规章制度,也都是按照VISA的英文版本直接翻译而来的,于是银联迅速长大。

然而伴随着成长的并非只有快乐,也夹杂着烦恼——银联与VISA的合作关系受到了很大挑战。

从2003年后半年开始银联希望借着VISA在海外的庞大网络走出去,遭到了VISA 的拒绝。

刷卡机外卡手续费收取标准

刷卡机外卡手续费收取标准英文回答:The standard for charging fees on card transactions varies depending on the specific card machine and the payment processor. Generally, there are two types of fees associated with card transactions: interchange fees and processing fees.Interchange fees are charged by the card networks (such as Visa or Mastercard) and are a percentage of the transaction amount. These fees are paid by the merchant to the card network for facilitating the transaction. The exact interchange fee rate depends on various factors, including the type of card used (credit or debit), the transaction amount, and the industry in which the merchant operates.Processing fees, on the other hand, are charged by the payment processor or acquiring bank. These fees cover thecost of processing the transaction and may include additional services such as fraud prevention and chargeback management. Processing fees can be either a flat fee per transaction or a percentage of the transaction amount.In addition to interchange and processing fees, there may be other fees associated with card transactions, such as monthly fees, statement fees, or equipment rental fees. These fees vary depending on the payment processor and the specific terms of the merchant's agreement.It's important for merchants to carefully review and understand the fee structure before choosing a card machine and payment processor. Comparing different options and negotiating fees can help merchants find the most cost-effective solution for their business.中文回答:刷卡机外卡手续费的收取标准因具体的刷卡机和支付处理机构而异。

出国刷银联还是VISA? 小心银联的汇率

测试结果二:VISA 交易1新币结算人民币 4.9516

晚上,用招行精致白金刷VISA,吃晚饭,302.81新币,账单上结算218.99美元(已包含了1.5%兑换手续费)

含兑换手续费的交易汇率,新币兑美元 0.7232

其后如果用人民币缴款,则还要按还款当日的人行汇率,用人民币购汇,还美元,经过第二次货币兑换。

外卡组织:整个交易过程经过两次货币兑换,并缴纳1.5%的兑换手续费。

这中间,对持卡人来说,出现的额外费用主要是两个环节,货币兑换的汇率损失和兑换手续费

一般认为,刷银联卡少了一次货币兑换,且没有手续费,要划算些,但要知道,这里的交易汇率是卡组织各自制定的,他们挣钱也就靠这个兑换汇差,不同的卡组织的交易汇率不一样。曾经见有大侠讨论说银联尽管免手续费,但是交易汇率很黑,不划算。

综合结果

结论一: 刷AE和VISA线路,费用差不多,VISA稍低一点(有可能是汇率波动引起的)

这次没有测试Master,不过估计应该介于VISA和AE之间。一般来说卡组织里,VISA是便宜的,AE是贵的,其他就在中间

而AE比银联高了1.51%,VISA比银联高了1.44%,这主要是由VISA和AE的1.5%兑换手续费引起的,

如果使用VISA和AE等外卡组织,不存在交易手续费,回来时按人行的标准汇率购汇还款,整个也只有一次货币兑换

可以推断,由于银联的交易汇率比较黑,应该比人行的标准汇率贵,所以,在美国刷银联大家要十分小心,我个人认为银联会更贵,下次我去美国测试一下

结论三:银联汇率比较黑,在美国 (注意说的是在USA) 直接刷美元走银联,应该会比外卡组织更贵

visa 卡组织向清算机构收费的标准

visa 卡组织向清算机构收费的标准全文共四篇示例,供读者参考第一篇示例:Visa卡组织向清算机构收费的标准是指Visa公司向其合作的清算机构收取的费用标准。

在信用卡行业中,清算机构承担着重要的角色,负责处理信用卡交易的结算和清算工作。

Visa作为其中一家知名的信用卡组织,制定了一系列的收费标准,以维持其运营的正常运转和获得利润。

Visa卡组织向清算机构收取的费用主要包括以下几个方面:1. 交易手续费:Visa收取的交易手续费是清算机构每笔信用卡交易所需支付给Visa的费用。

这笔费用是Visa获得收入的主要来源之一。

交易手续费的具体数额会根据交易的金额和性质而有所不同,通常是交易金额的一定比例。

2. 年度会员费:为了成为Visa的合作伙伴,清算机构需要每年向Visa支付一定数额的会员费。

这笔费用除了用于维持Visa的运营外,还可以享受Visa提供的服务和支持。

3. 推广费用:Visa还会向清算机构收取一定的推广费用,用于推广Visa品牌和提升市场份额。

这笔费用通常是根据清算机构的规模和业务量而定。

5. 其他费用:除了上述几种费用外,Visa还会根据具体情况向清算机构收取其他各种费用,例如风险管理费、数据处理费等。

Visa卡组织向清算机构收取的费用标准是根据市场需求和行业竞争情况而制定的。

Visa公司会根据自身的运营成本、市场地位和利润目标来确定费用的具体数额,以确保自身的盈利能力和市场竞争力。

对于清算机构来说,与Visa的合作是非常重要的,可以带来更多的信用卡交易和客户资源。

需要支付给Visa的费用也是不可避免的成本,清算机构需要考虑这些费用对其业务的影响,合理控制成本,提高盈利能力。

Visa卡组织向清算机构收费的标准是一个双方协商的结果,双方都需要考虑到对方的利益,保持合作的稳定和长期发展。

Visa会根据市场情况和自身的需求不断调整费用标准,与清算机构共同打造一个良好的合作关系。

第二篇示例:我们需要了解清算机构的定义。

visa卡使用注意事项

visa卡使用注意事项

使用Visa卡时需要注意许多事项,包括安全性、适用性和费用等方面。

首先,要确保保护自己的卡片安全,不要将卡片和密码一起存放,不要向任何人透露密码,定期检查账单以确保没有未经授权的交易。

其次,要确保在使用Visa卡时选择适当的支付方式,如刷卡、插卡或者移动支付,具体取决于商家所提供的服务。

此外,要留意卡片的有效期限,确保在过期前及时更换新卡。

同时,要了解Visa卡的使用限制,如单笔交易限额和日累计交易限额等,以免超出限额而导致交易失败。

最后,要留意使用Visa卡可能产生的费用,包括年费、利息、逾期罚款等,及时了解并支付这些费用,以免影响信用记录。

总的来说,使用Visa卡时需要注意安全、适用性和费用等方面的问题,只有全面了解并遵守相关规定,才能更好地使用Visa卡。

四种境外汇款方式比较哪种方式更便捷

四种境外汇款方式比较哪种方式更便捷近年来,随着中国人在海外定居、旅游、务工、上学的人数逐渐增多,人们对于国际间汇款的需求在迅速升温。

据Illuminera (意略明)公司2008年的中国个人汇款市场调查报告指出,中国跨境汇款市场规模已经达到1129 亿美元,境外汇款额达到了429亿美元,其中个人汇款市场规模为120亿美元。

而这一数字预计将会继续增长。

由此可见,境外汇款将成为越来越多人生活中的一部分,而寻找一个合适的汇款工具,让资金及时、低成本地到账,想必是每个人的心愿。

工行Visa全球转账成本低日前,Visa与中国工商银行合作推出的Visa全球转账服务应运而生,为国内工行网银客户提供了一种全新的境外汇款方式。

收款方只需拥有一个Visa卡账户,即可顺利收款。

目前该业务在北京、上海、深圳地区先行推广。

据了解,工行网银客户只需登录工行主页,进入网上银行,填写收款人的Visa卡号和姓名等基本信息,即可通过网上银行自助办理美元、欧元、英镑、日元等多种主要货币的跨境汇款,由于借助了Visa的清算网络和全球的会员银行资源,Visa全球转账服务速度较快,无需通过任何中转银行,可实现汇款资金48小时内到账。

Visa转账服务的费用较低,按汇款金额的千分之六收取手续费,最低每笔60元人民币,无需支付任何其它电讯费、境外中转行手续费等额外费用。

例如,一笔2000美元的汇款,手续费只需要12美元,约合人民币82元。

汇款人在申请汇款时,工行系统将能够自动根据输入的收款人的Visa卡账号,及时显示收款人所属国家及账户币种,同时交验Visa 卡号的有效性,提示汇款人检查核对,这样就能防止汇款人输错Visa卡号了。

为了保障汇款人网上汇款交易的安全性,在交易过程中,用户必须使用工行的U盾或者动态口令卡。

单独开通动态口令卡,每笔交易限额为500元人民币、每日限额为1000 元人民币,若附带手机提示短信业务,每笔交易限额上升至2000元人民币,每日限额上升至5000元人民币,而开通U盾则可实现每笔最高2500美元、每日最多50000美元的汇款需要。

Visa信用卡介绍

Visa信用卡介绍Visa 国际组织(以下简称Visa)是世界上最大的支付卡组织。

Visa的宗旨是建立一个由全世界银行参与的非股份、非盈利的国际性会员协会,以期建立一个独立于银行的全球电子授权清算网络。

在这一宗旨的指导下,全世界已有21,000家银行加入Visa,通过Visa 的网络处理国内国际的信用卡交易。

“非股份、非盈利”的宗旨使得Visa经营网络所收取的服务费全部投入网络所需的电脑及通讯设备的更新。

目前Visa信用卡在全球有13亿多的使用者,尤其是在美国和欧洲等个人信誉比较高的地方有非常广泛的使用范围。

●用visa信用卡做为付款方式的好处:对卖家来说,在和新客户谈判中,最容易出问题的是在小额样品费/小额定单的支付方式上产生分歧。

传统的交易方式是用TT或者是西联汇款。

但是由于是初次合作,通常有80%的客户不愿意采用TT或者是西联作为支付方式,而在欧洲和美国,人们已经开始习惯用信用卡进行支付,所以选择用visa信用卡支付可以有效增加新客户的成交机会。

●为什么目前只使用visa卡作为信用卡付款工具:Visa的信用卡是目前3D验证功能做的最完善信用卡,所谓3D 验证是信用卡公司为客户安全的进行网上购物所提供的一项免费服务。

该服务的主要作用是以确保是买家本人使用该卡,避免欺诈发生。

我们将会在稍后推出其他经过3D验证的信用卡。

如MASTER,JCB 等信用卡。

我们如何保证卖家能安全收到货款/样品费:我们首先要了解信用卡的风险性:买家拒付问题通常信用卡最大的拒付理由是:这笔交易不是我本人刷的卡(信用卡被盗用)。

这个理由占拒付理由的95%以上。

解决方法只能通过3D验证解决该问题,通过该验证后,无论是否是买家本人刷的卡,买家都将没有办法拒付,visa会默认为是买家本人刷卡支付。

第2个理由:购买的商品和实际商家描述商品不一致(货不对版)。

对此我们的解决方法是:买家通过我们的系统和网关给卖家付款时,他要填写该笔定单的产品内容,我们都会对该笔定单进行初步审核,如我们会对“nike”鞋要求买家写成“有nike商标的鞋子”并在服务器上留底,但是对一些电子产品,销售的价格远远低于中国市场该产品的价格,比如ipod,PS3等等,我们将保留拒绝该笔交易的权利,除非卖家愿意通过传真的形式通知我们该比交易的风险他自己愿意承担。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

visa境外刷卡手续费

所谓的VISA信用卡就是发卡银行与VISA国际组织联合发行的信用卡,这种信用卡可以在全球范围内的VISA特约商户进行消费。

许多朋友境外消费的时候都会选择VISA信用卡,那么VISA的手续费是多少呢?请看下面小编整理的资料。

visa境外刷卡手续费

每笔交易的1%到1.5%

对于境外消费来说,取款手续费普遍较高,据了解,各家银行的差异甚至达到几十倍。

如,某国有行收取12元每笔的取现费,而多家银行收取取现金额1%~3%的取现费和4元每笔的手续费。

小编表示,持卡人境外刷卡消费支付的账单中,刷卡费用一般在3%至4%之间,其中visa或MasterCard等国际卡组织向发卡行收取国际交易费,为每笔交易的1%到1.5%,虽说是向银行收取,这笔费用实际上是由刷卡人承担的;另外就是各银行收取手续费或是兑换费,在1%到2%之间。

大部分银行的信用卡境外刷卡手续费为1.5%,如建行、中行、招行、兴业、广发等收取费用均为1.5%,光大1.7%,而深发展和交行同为1.75%,浦发银行执行2%的标准。

但也有银行为了吸引客户而减免取现手续费,比如华夏银行境外取现免费,民生银行则规定即日起至2013年12月31日,刷民生信用卡进行外币交易,如交易的外币币种与信用卡外币账户币种一致时免收外币交易手续费。

中国银行则表示,持卡出境消费或者取现,减免跨境交易货币兑换手续费,优惠力度为交易金额1.5%。

事实上,对于暑期境外旅游这一块,随着目前中国旅游市场的持续火爆发展,不少外资银行也大力开展此业务。

比如花旗银行美元卡全年境外所有美元消费享三倍积分,礼程白金卡享二倍礼程,在7~8月期间更有机会享10倍积分、3倍礼程。

东亚银行银联信用卡境外刷卡消费可获双倍积分。

对于经常出游海外或者即将出游海外的人来说,可以考虑办理合适的外币信用卡,这样的优惠力度更大。

Tips

1.出境前请先致电开卡银行查询自己的信用额度,很多银行可以临时提高信用额度。

2.部分银行信用卡持卡人在境外网上消费须先开通验证服务或境外无卡支付功能。

3.由于境外消费都是凭签名消费,客户同样要注意用卡安全,支付时不要让卡离开自己的视线,认真核对签购单上的金额及币种。

4.在境外,只有张贴有“银联”标识的地方才能受理“银联”卡。

在境外商户持“银联”卡消费没有金额限制,但在ATM机上取现每卡每日不能超过等值人民币5000元的当地货币。

5.对于境外的消费单据一定要保留。

6.如发生信用卡丢失及异常消费,及时致电银行挂失或查询。

7.信用卡消费外币后还款,一般都可以通过人民币购汇还款。

信用卡遭盗刷可获保险理赔

信用卡遭盗刷也可以获得理赔了。

中国人保和蚂蚁金服日前在支付宝App上推出了“银行卡安全险”,该保险有5档保费可选,对应不同的保额,最低一档为每年4.88元保1万元。

支付宝用户投保后,本人名下的所有银行账户,无论是借记卡、信用卡等,只要被盗刷,保险公司都会进行理赔。

支付宝方面表示,该银行卡安全险保障的是银行类支付场景中的资金损失,主要包含三大类:第一类是银行卡在线下盗刷,包括银行柜台、ATM机以及各类刷卡消费场景的盗刷,第二类是网银渠道的盗刷,第三类是手机银行渠道的盗刷。

而值得注意的是,通过银行外途径产生的资损则不在保障范围,比如,如果支付宝被盗,则需要通过支付宝账户安全险来保障和理赔。

如果发生银行账户被盗,投保后该怎么理赔呢?支付宝方面称,为了尽量降低理赔难度,支付宝已经开通一条专线来对接各类保险理赔咨询,用户需提供的材料包括两方面,一是挂失证明和被盗期间的银行流水,二是公安报案回执。

由于不同用户银行内资金多少相差很大,银行卡安全险有5档保

费可选,对应不同的保额。

据记者了解,其中最低一档是每年4.88元保1万元,其他的四档保额分别是2万元、5万元、10万元以及50万元。