综合结转分步法与分项结转分步法例题讲课稿

产品成本计算的分步法.pptx

1、定义 是平行结转各生产步骤生产费用应记

入产品成本的份额,然后汇总计算产品 成本的分步法

例3、

某企业生产甲产品,在完工产品与在产品间的费 用分配采用定额比例法。直接材料费用按定额直接 材料费用比例分配,其他各项费用均按定额工时比 例分配。提供资料如下:

甲种产品有关的定额资料如表:

一、各步骤所耗的半成品费用恰好是上步骤生产的 半成品成本,只要将个步骤所耗半成品费用略而不 记,将个步骤的直接材料、直接人工和制造费用分 别汇总即可。

二、上步骤所耗半成品的数量与下一步骤所耗半成品 数量不一致,进行专门的成本还原。

还原方法:

将本月产成品所耗上一部半成品的综合成本,按照本月所 产这种半成品的成本结构进行还原。

例2

假定例1中第二车间甲种产品明细账中算出来的本月所产 半成本费用45 880元,按照第一车间产品明细账中算出来 的本月所产半成品成本40 500预想成本的比例关系进行产 品分解、还原,求出按原始成本项目反映的甲种产成品成

本。

产品还原计算表

行次

项目

产量 (件)

1

还原前产品成 280

本

2 本月所产半成品 成本

280

直接材料 直接人工 制造费用 成本合计

20800 44280 65080

4875 13000 17875

14625 39260 53885

45880 12640

163.86 45.14

19200

5235

38180

136.36

15705

40300 96540 136840

96700 345.36

49200 82 540 44280

4 60 4920

综合结转分步法与分项结转分步法

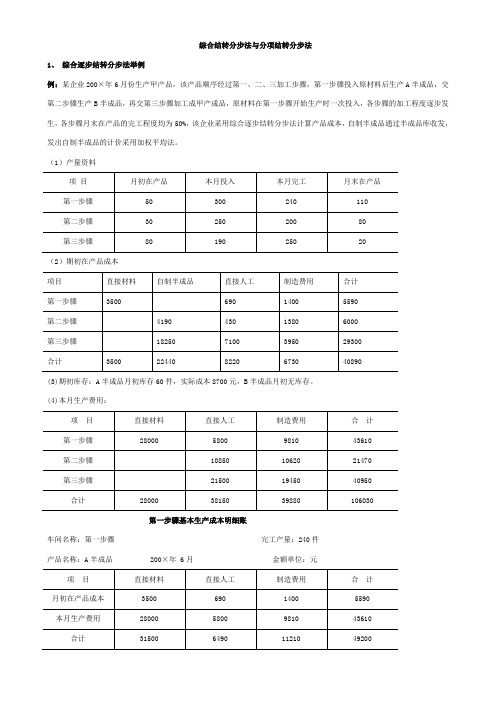

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

采用综合结转分步法核算产品成本讲义.ppt

分配间接费用

分配辅助生产费用相关知识

知识导学

计划成本分配法 按照各受益部门所耗用的劳务总量和事先制订的计划单

位成本,向各受益部门分配辅助生产费用,并将其调整为实 际成本的方法。

分配间接费用

分配辅助生产费用相关知识 计划成本分配法

知识导学

首先:按预先制定的辅助生产劳务的计划单位成本计算各受益对象应分担 的辅助生产费用.

逐步综合结转分步法 借:生产成本—基本生产成本—二步骤(半成品)

贷:生产成本—基本生产成本—一步骤(各项目)

计算完工产品和在产品成本

☞ 计算完工产品和在产品成本相关知识

P44-45 知识导学

约当产量法

约当产量将月末在产品数量按完工程度折算为完工产品的数量。

生产费用合计 单位成本= (分配率) 完工产品产量 + 月末在产品约当产量

简要分析

(1)计算发出材料加权平均单价,编制发料凭证汇总表; (2)人工费用分配的核算;(3) 折旧费用的核算。

归集和分配生产费用

☞ 归集和分配生产费用相关知识

知识导学

P151-153

逐步结转分步法及适用范围

逐步结转分步法,是指按各加工步骤归集生产费用,计算各加工步 骤半成品成本,而且半成品成本随半成品实物转移在各加工步骤之间顺 序结转,最后计算出产成品成本的一种成本计算方法。逐步结转分步法 也称计算半成品成本的分步法。

适用范围:

✓ 月末在产品数量较大 ✓ 各月末在产品数量变化也较大 ✓ 产品成本中各项费用的比重又相差不多的产品

计算完工产品和在产品成本

成本还原相关知识

☞ P152-153 知识导学

结构比重还原法 总额比例还原法(又称成本还原率法)

• 将产成品成本中的半成品的综合成本逐步分解还原

综合结转分步法和分项结转分步法的异同

一、综合结转分步法概述1.综合结转分步法是财务会计中常用的一种结转方法,用于将本期各项费用、成本或收益分配到利润表上的各个项目中。

2.这种方法将成本、费用或收益依照其经济性质或法律规定的用途归入利润表上相关项目中,从而准确反映企业经营活动的成果。

二、分步结转法概述1.分步结转法是财务会计中常用的结转成本、费用或收益的方法之一,其基本思路是将各项成本、费用或收益分别核算,然后通过分步结转的方式将其归入利润表上相应的项目中。

2.采用分步结转法,可以更加细致地了解各项成本、费用或收益的具体来源和去向,有助于提高财务信息的准确性和透明度。

三、综合结转分步法和分项结转分步法的异同1.相同之处(1)都是财务会计中常用的结转方法,用于将各项成本、费用或收益分配到利润表上的各个项目中。

(2)都可以帮助企业更准确地了解各项成本、费用或收益的来源和去向,有助于提高财务信息的准确性和透明度。

2.不同之处(1)综合结转分步法更注重将成本、费用或收益依照其经济性质或法律规定的用途归入利润表上相关项目中,而分项结转分步法更注重将各项成本、费用或收益分开核算,并根据具体情况进行分步结转。

(2)在具体操作上,综合结转分步法可能需要综合考虑各项成本、费用或收益的相关因素,而分项结转分步法则更加注重对各项成本、费用或收益进行彻底的分项核算和结转。

四、结语综合结转分步法和分项结转分步法都是财务会计中常用的结转方法,它们在反映企业经营活动成果、提高财务信息的透明度和准确性等方面都发挥着重要作用。

在实际应用中,企业可以根据自身的具体情况和需求选择合适的结转方法,并且根据实际操作情况灵活运用,以充分发挥其效益。

五、综合结转分步法的应用1. 在实际操作中,综合结转分步法通常适用于规模较大、业务复杂的企业,或者需要更加精细地核算各项成本、费用或收益的企业。

通过综合考虑各项因素,这种方法可以更准确地反映企业在利润表上的各个项目中的实际情况,促进财务信息的透明化和准确性。

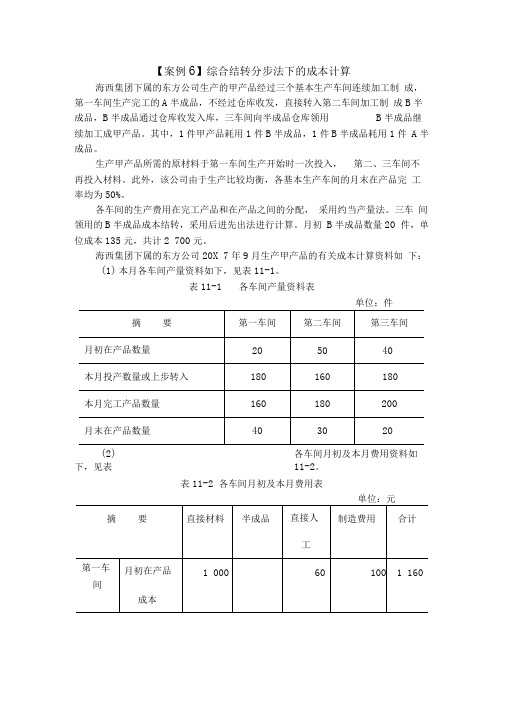

【案例6】综合结转分步法下的成本计算

【案例6】综合结转分步法下的成本计算海西集团下属的东方公司生产的甲产品经过三个基本生产车间连续加工制成,第一车间生产完工的A半成品,不经过仓库收发,直接转入第二车间加工制成B半成品,B半成品通过仓库收发入库,三车间向半成品仓库领用B半成品继续加工成甲产品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

生产甲产品所需的原材料于第一车间生产开始时一次投入,第二、三车间不再投入材料。

此外,该公司由于生产比较均衡,各基本生产车间的月末在产品完工率均为50%。

各车间的生产费用在完工产品和在产品之间的分配,采用约当产量法。

三车间领用的B半成品成本结转,采用后进先出法进行计算。

月初B半成品数量20 件,单位成本135元,共计2 700元。

海西集团下属的东方公司20X 7年9月生产甲产品的有关成本计算资料如下:(1)本月各车间产量资料如下,见表11-1。

表11-1 各车间产量资料表单位:件(2)各车间月初及本月费用资料如下,见表11-2。

表11-2 各车间月初及本月费用表单位:元根据上述资料,编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。

计算过程如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-3。

表11-3 产品成本计算单产品名称:A半成品车间:第一车间单位:元备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40X 50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本, 见表11-4。

表11-4产品成本计算单产品名称:B半成品车间:第二车间单位:元备注:自制半成品的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30X 50%=195(件)根据表11-4的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

第五章成本计算的分步法例题

12 000 31 500 43 500 100 190 290

2 400 6 240 8 640 100 170 270

3 500 8 650 12 150 100 170 270

2 200 20 100 5 900 52 290 8 100 72 390 100 170 270 —— —— ——

2 761.62 6 601.62 1 656.97 4 376.97 38 896 51 056 15 709.25 15 709.25 6 575.97 15 159.29 5 917.74 12 159.36 3 291.13 7 668.10 31 494.09 51 056

半成品

燃料及动 力 直接工资 制造费用 合计

600

2 140 7 985 10 125

3 235 2 400 4 125 3 000

完工产成品产量

产品 产量 广义在产品产量 合 计 单位成本 应计入产成品中份额 月末在产品成本

——

—— —— —— —— ——

100

31 494.09 31 494.09 38 896 37 050 5 600 3 840 2 720 51 056 38 896 3 510 ÷45 760 3 250 =85% 1 950 45 760 21 500 9 000 31494.09 8 100 ÷43 100 4 500 =73.07% 2 983.32 8 583.32

100

100 200 39

——

—— —— 131

3 900 13 100

月末在产品成本

——

4 000

5 200

3 900 13 100

表7

项 目

第三步骤产品成本计算单

分项结转分步法(直接分配法)

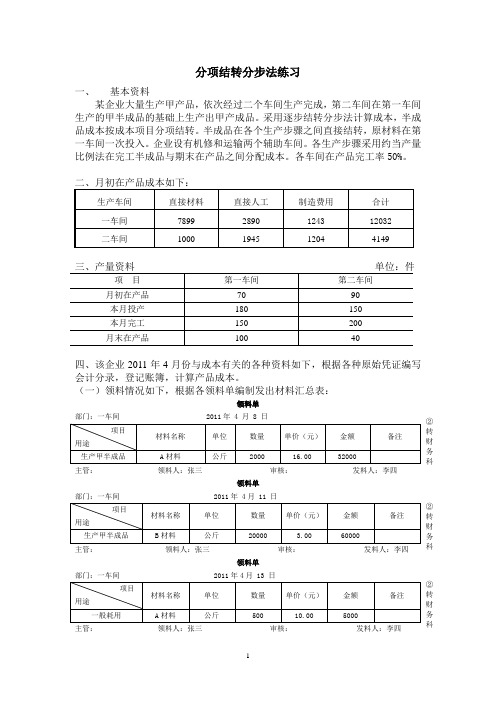

分项结转分步法练习一、 基本资料某企业大量生产甲产品,依次经过二个车间生产完成,第二车间在第一车间生产的甲半成品的基础上生产出甲产成品。

采用逐步结转分步法计算成本,半成品成本按成本项目分项结转。

半成品在各个生产步骤之间直接结转,原材料在第一车间一次投入。

企业设有机修和运输两个辅助车间。

各生产步骤采用约当产量比例法在完工半成品与期末在产品之间分配成本。

各车间在产品完工率50%。

四、该企业2011年4月份与成本有关的各种资料如下,根据各种原始凭证编写会计分录,登记账簿,计算产品成本。

(一)领料情况如下,根据各领料单编制发出材料汇总表:领料单部门:一车间 2011年 4 月 8 日 主管: 领料人:张三 审核: 发料人:李四领料单部门:一车间 2011年 4月 11 日 主管: 领料人:张三 审核:发料人:李四领料单部门:一车间 2011年4月 13 日 主管: 领料人:张三 审核: 发料人:李四 ② 转 财 务 科② 转 财 务 科② 转 财 务 科领料单部门:二车间 2011年 4 月 12 日主管: 领料人:王五 审核: 发料人:李四领料单部门:机修车间 2011年4月8日主管: 领料人:李牧 审核: 发料人:李四领料单部门:运输车间 2011年4月25 日主管: 领料人:许二 审核: 发料人:李四发出材料汇总表借:生产成本——甲半成品——直接材料 92000——辅助生产成本—机修车间—修理费 450—运输车间—物耗 600制造费用——一车间-物耗 5000 ——二车间-物耗 720 贷:原材料-A 材料 37450—B 材料 61320② 转 财 务 科② 转 财 务 科② 转 财 务 科(二)根据电费结算凭证编制“动力费用分配表”,并编制会计分录动力费用分配表2011年4月借:生产成本——甲半成品——直接材料 2640——甲产成品——直接材料 3630——辅助生产成本—机修车间—电费 1518—运输车间—电费 990制造费用——一车间-电费 660——二车间-电费 1320管理费用——电费 1242贷:应付账款-供电公司 12000(三)根据工资结算汇总表编制会计分录工资结算汇总表2011年4月30日单位:元借:生产成本——甲半成品—直接人工44800——甲产成品—直接人工5800——辅助生产成本——机修车间—工资3400——运输车间—工资5100制造费用——一车间-工资4200二车间-工资2500管理费用——工资10500贷:应付职工薪酬—工资76300(四)根据社保费用计提表编制会计分录社保费用计提表2011年4月30日单位:元借:生产成本——甲半成品—直接人工16128——甲产成品—直接人工2088——辅助生产成本——机修车间—社保费1224——运输车间—社保费1836制造费用——一车间-社保费1512二车间-社保费900管理费用——社保费3780贷:应付职工薪酬—社保费27468(五)计提固定资产折旧,填制折旧计算表,编制会计分录如下:固定资产折旧计算表2011 年4月单位:元借:制造费用——一车间-折旧费 7000二车间-折旧费 1300 生产成本——辅助生产成本——机修车间—折旧费 900——运输车间—折旧费 2600 管理费用——折旧费 2220贷:累计折旧 14020(六)根据待摊费用分配表,编制会计分录:待摊费用分摊表2011年4月单位:元-低值易耗品摊销 2500二车间-包装物摊销 200-低值易耗品摊销 800 管理费用——无形资产摊销 3300——低值易耗品摊销 600贷:周转材料-包装物摊销 700-低值易耗品摊销 3900 累计摊销 3300(七)本月以库存现金支付了办公费用及其他费用,编制会计分录办公费用及其他费用分配表2011年4月单位:元借:制造费用——一车间-办公费 9000-其他 1800二车间-办公费 3000-其他 500 生产成本-辅助生产成本-机修车间-办公费 2000-其他 300-运输车间-办公费 4000-其他 500 管理费用——办公费 9000——其他 6000 贷:库存现金 36100 (八)登记辅助生产成本明细账:辅助生产成本明细账车间:机修车间辅助生产成本明细账车间:运输车间分配本月机修车间,运输车间的辅助生产费用(直接分配法)。

综合结转分步法和平行结转分步法

综合结转分步法和平行结转分步法综合结转分步法和平行结转分步法,这两个名词听上去就像是来自外星的高科技词汇,但其实没那么复杂,咱们就像喝茶聊天一样,轻松聊聊。

先说说综合结转分步法,这个方法的特点就是一步一步来,就像咱们走路一样,一只脚抬起再落下。

想象一下,你在一个美丽的公园里散步,走着走着,突然看见了花花草草,心里美滋滋的,感觉这条路真是太好走了。

其实在会计里也是这样,每个步骤都得仔细,慢慢推进,所有的数据都得一步步结转,确保没有遗漏。

你想想,假如你在走路的时候没注意脚下的路,结果踩到狗屎,那多尴尬啊,对吧?接着说说平行结转分步法,这种方法就像是一场并行的接力赛。

大家都在各自的轨道上奋力前进,互不干扰,保持各自的节奏。

想象一下,几个朋友一起跑步,大家各自拼命向前,旁边有个助威团在为你加油,真是热闹非凡。

平行结转的妙处在于,不同的工作可以同时进行,节省时间,效率高,真是省时省力!这样一来,每个小组都能发挥自己的特长,各自独立却又能互相支持,像是一场和谐的交响乐,个个乐器都有自己的音色,却能在一起奏出美妙的旋律。

综合结转分步法更像是一步一个脚印,适合那些需要仔细考虑的情况,就像吃一碗牛肉面,得慢慢品味,才能尝到那股鲜香。

而平行结转分步法更像是一场大派对,大家都在忙着吃喝玩乐,快速有效,能让人感受到气氛的热烈。

两种方法各有各的好处,真是让人难以选择。

用人们常说的,萝卜青菜,各有所爱。

其实就像在吃火锅时,选择不同的菜品,你可以根据自己的口味来搭配,最终的效果都是一锅美味。

不禁让人想到那些小细节。

无论是哪个方法,最后都要汇总,得出一个结果,像是从一场比赛中总结经验,确保下次能跑得更快。

人们常说,细节决定成败,真正成功的项目往往在于那些不起眼的小动作。

就像做菜时,调料虽然看似不起眼,但加多加少都能改变整个菜的风味,想要做出一道让人垂涎的佳肴,调配可是重中之重。

在实际应用中,综合结转和平行结转往往是结合使用的。

综合结转分步法

案例十综合结转分步法海西集团下属的东方公司生产的甲产品经过三个基本生产车间连续加工制成,第一车间生产完工的A半成品,不经过仓库收发,直接转入第二车间加工制成B半成品,B半成品通过仓库收发入库,三车间向半成品仓库领用B半成品继续加工成甲产品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

生产甲产品所需的原材料于第一车间生产开始时一次投入,第二、三车间不再投入材料。

此外,该公司由于生产比较均衡,各基本生产车间的月末在产品完工率均为50%。

各车间的生产费用在完工产品和在产品之间的分配,采用约当产量法。

三车间领用的B 半成品成本结转,采用后进先出法进行计算。

月初B半成品数量20件,单位成本135元,共计2 700元。

海西集团下属的东方公司20×7年9月生产甲产品的有关成本计算资料如下:(1)本月各车间产量资料如下,见表11-1。

表11-1 各车间产量资料表(2)各车间月初及本月费用资料如下,见表11-2。

表11-2 各车间月初及本月费用表根据上述资料,编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。

计算过程如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-3。

表11-3 产品成本计算单备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40×50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本,见表11-4。

表11-4 产品成本计算单备注:自制半成品的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30×50%=195(件)根据表11-4的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

结转完工入库半成品成本的会计分录如下:借:自制半成品——B半成品 29 901.60贷:基本生产成本——第二车间(B半成品) 29 901.60 (3)登记B半成品明细账并计算第三车间领用B半成品的实际成本,见表11-5。

逐步综合结转分步法例题

逐步综合结转分步法例题逐步综合结转分步法是一个财务会计中一种比较常用的结转方式。

下面,我们将通过一个例题来逐步说明逐步综合结转分步法的具体操作方法。

某公司货值发生调整,调整前的库存商品账面余额为180000元,调整后的库存商品账面余额为200000元。

现需要进行调整后的库存商品账面余额结转,假设调整后的库存商品余额调整科目为“库存商品成本调整”。

1.首先,我们需要根据调整后的库存商品账面余额确定结转金额。

根据题目信息,调整后的库存商品账面余额为200000元,调整前的库存商品账面余额为180000元。

因此,需要结转的金额为:200000-180000=20000元。

2.根据调整后的库存商品余额调整科目为“库存商品成本调整”,可以知道,需要将调整金额转入“库存商品成本调整”科目中。

因此,需要在会计分录中记录以下信息:借:库存商品成本调整 20000元贷:库存商品 20000元3.对于借方的“库存商品成本调整”科目,根据科目性质,应该是一个成本类费用科目。

因此,在结转完成后,还需要再次对该科目进行结转,以将其转入成本账户中。

4.根据上一步中的结转要求,可以得到以下会计分录:借:制造费用 20000元贷:库存商品成本调整 20000元这样,整个逐步综合结转分步法的操作就完成了。

需要注意的是,在实际操作中,可能会有更多复杂的情况。

例如,库存商品不止一个类别,需要将不同类别的结转金额分别计算。

此时,需要对每个类别的库存商品进行单独结转。

同时,在进行结转操作时,还需要注意会计处理顺序的问题。

一般来说,会计处理顺序应该按照财务日记账的时间顺序进行排序。

在此基础上,再按照财务报表的要求进行结转。

总之,逐步综合结转分步法是财务会计中一种常用的结转方式。

通过以上的例子,我们可以看到,在进行此类结转操作时,需要认真分析问题,注意会计记录的顺序,以及拆分多个科目进行结转等问题。

这些都是保证财务账目准确性的重要保障。

综合结转分步和平行结转分步

逐步结转分步法—综合结转分步法(1)半成品不通过仓库收发(2)半成品通过仓库收发半成品不通过仓库收发的核算第一步骤:月初在产品成本+本月生产费用-月末在产品成本=完工半成品成本第二步骤:月初在产品成本+本月生产费用+上步骤转入的半成品成本-月末在产品成本=完工半成品成本第三步骤:月初在产品成本+本月生产费用+上步骤转入的半成品成本-月末在产品成本=完工产成品成本注:如果半成品通过仓库收发,“上步骤转入的半成品成本”应改为“本月领用半成品成本”。

实例一:综合结转分步法—半成品不通过收发材料一次投入,A:B:C=1:1:1分录:借:基本生产成本-第二车间50700贷:基本生产成本-第一车间50700成本还原:对象:三车间本月完工产品中自制半成品成本55709.01元将其还原为:直接材料、直接人工、制造费用,符合成本构成项目。

有两种还原方法:1.还原分配率法(P160)还原分配率=本月产成品所耗上步骤半成品成本合计/本月所产该种半成品成本合计第一次(三车间)还原分配率=55709.01/60042.5=0.927826自制半成品A:0.927826*49962.5=46356.52元直接人工:0.927826*3546.67=3290.69元制造费用:0.927826*6533.33=6061.80元第二次(二车间)还原分配率=46356.52/50700=0.914330直接材料:0.914330*31500=28801.39元直接人工:0.914330*7500=6857.47元制造费用:=0.914330*11700=10697.66元产成品C成本汇总计算单2.百分率还原法先计算本月完工半成品中各个成本项目占总成本的百分比,然后乘以本月产品成本中所耗半成品成本。

第二车间本月完工半成品B成本结构:自制半成品A:49962.50/60042.50=83.21% 直接人工:3546.67/60042.50=5.91%制造费用:6533.33/60042.50=10.88%第三车间还原金额:自制半成品A:55709.01*83.21%=46355.47元直接人工:55709.01*5.91%=3292.40元制造费用:55709.01*10.88%=6061.14元第一车间本月完工半成品A的成本结构:直接材料:31500/50700=62.13% 直接人工:7500/50700=14.79%制造费用:11700/50700=23.08%第二车间还原金额:直接材料:46355.47*62.13%=28800.65元直接人工:46355.47*14.79%=6855.97制造费用:46355.47*23.08%=10698.84元产成品成本计算汇总单实例二:综合结转分步法—半成品通过仓库收发一车间生产半成品甲⇒半成品仓库⇒二车间生产产成品甲1.本月生产费用2.月初月末在产品按定额成本计算。

Removed_综合结转分步法与分项结转分步法例题54

借:自制半成品——A 半成品

36000

贷:生产成本——基本生产成本——A 半成品

36000

半成品明细分类账

名称:A 半成品

单位:元

摘要

收入

发出

结存

数量/件 单价 金额 数量/件 单价 金额 数量/件 单价 金额

期初余额

60 145 8700

一车间交库 240 150 36000

二车间领用

250 149 37250 50 149 7450

第二步骤基本生产成本明细账

车间名称:第二步骤

完工产量:200 件

产品名称:B 半成品

200×年 6 月

金额单位:元

项目

自制半成品 直接人工 制造费用 合 计

月初在产品成本

4190

430

1380

6000

本月生产费用

37250

10850

10620

58720

合计

41440

11280

______2__4_1______3___2_1_“_”__________________4__2__40__12_“_”0__12__03__“2_•_”042_“_0•__”83__“0_”_0_7_1__3—2__0__—1__45__80_1_42__84__42“__”56_l“_”4_0_“3”_0_5_0_28“_”01“_”07_“9”0_“0”2“2”•30”“0”“”093124820302130

第三步骤

80

190

250

20

(2)期初在产品成本

项目

直接材料 自制半成品 直接人工 制造费用 合计

第一步骤 3500

690

1400

34.成本计算的分步法—综合结转分步法

完工产量:240件

直接材料

28 000 28 000

100 24 000 4 000

直接人工

5 200 5 200

20 4 800 400

制造费用

9 360 9 360

36 8 640 720

在产品数量:40件 金额单位:元

合计 42 560 42 560

156 37 440 5 120

综合结转分步法

材料费 职工薪酬 折旧费 ···

综合结转分步法

2 借:生产成本——基本生产成本——第一车间(直接材料)28 000 ——基本生产成本——第一车间(直接人工) 5 200

记账

——基本生产成本——第一车间(制造费用) 9 360

凭证

生产成本——基本生产成本——第二车间(直接人工) 3 960 ——基本生产成本——第二车间(制造费用) 7 260

半

半

成

成

品

品

一车间

仓库

二车间

综合结转分步法半半成 Nhomakorabea成

品

品

一车间

仓库

二车间

第一车间A半成品入库时: 借:自制半成品——A半成品

贷:生产成本——基本生产成本——第一车间

第二车间领用A半成品时: 借:生产成本——基本生产成本——第二车间(直接材料)

贷:自制半成品——A半成品

综合结转分步法

不同

账户设置 成本计算

借:库存商品——甲产品

41 400

贷:生产成本——基本生产成本——第二车间

41 400

综合结转分步法

3

登记 账簿

(2)第二车间生产成本明细账:

车间名称:第二车间 产品名称:B产成品

综合结转分步法

2019/12/4

3

联商电子ቤተ መጻሕፍቲ ባይዱ

硬盘驱动器

步骤一

步骤二

步骤三 驱动盘生产

步骤四 驱动盘检验

装配

完工产 品

电路板生产

电路板检验

2019/12/4

4

注意

分步计算不一定与生产步骤完全一致,不 一定是分车间计算。

2019/12/4

5

二、分步法的基本特点

1.成本计算对象 -各个加工步骤的产品 2.成本计算期 -按月、定期地进行 3.费用在完工产品和在产品之间的分配 -需要分配 4.各步骤之间成本的结转-重要特点

本月生产费用 单位产品成本

完工半成品成本 月末在产品成本

直接材料

1000 100 900 100

产品:A半成品 直接人工 制造费用 合计

380

570

40

60

200

360

540 1800

20

30

产品成本计算单

车间:二车间

本月生产费用 单位产品成本 完工半成品成本 月末在产品成本

2019/12/4

自制半成品 1800 200 1400 400

2019/12/4

34

1.产量资料

投入产量(或领用量) 本月完工 月末在产品

一车间 10 9 1

二车间 9 7 2

2.费用资料

直接材料 直接人工 制造费用

一车间 1000

380

570

二车间 -----

560

400

要求:采用逐步结转分步法计算产品成本

2019/12/4

35

产品成本计算单(分步法)

车间:一车间

2019/12/4

例5分项结转分步法案例

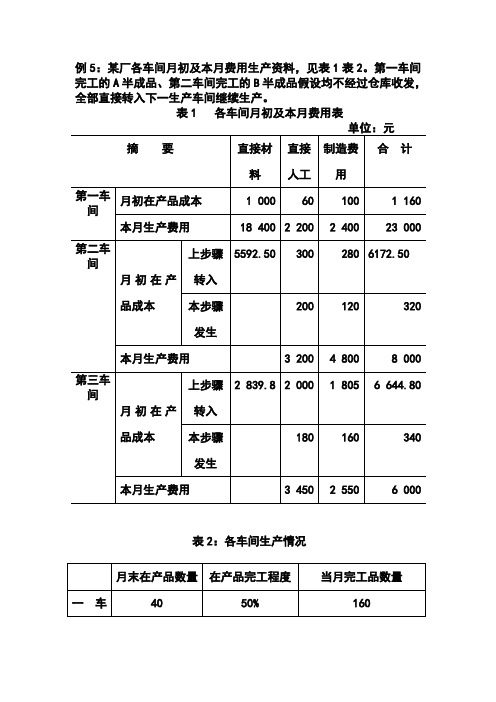

例5:某厂各车间月初及本月费用生产资料,见表1表2。

第一车间完工的A半成品、第二车间完工的B半成品假设均不经过仓库收发,全部直接转入下一生产车间继续生产。

表1 各车间月初及本月费用表

表2:各车间生产情况

根据上述资料,采用分项结转分步法计算成本,编制有关成本计

算单如下:

(1)编制第一车间的成本计算单,计算第一车间的A半成品的实

际生产成本,见表3。

表3 产品成本计算单

车间:第一车间产品名称:A半成品

制造费用的约当产量合计=160+40×50%=180(件)

(2)编制第二车间的成本计算单,计算第二车间的B半成品的

实际成本,见表4。

表4 产品成本计算单

车间:第二车间产品名称: B半成品

单

位

:

元

制造费用的约当产量合计=180+30×50%=195(件)

(3)编制第三车间的成本计算单,计算第三车间的甲产品的实

际成本,见表5。

表5 产品成本计算单

车间:第三车间产品名称:甲产品

单

位

:

元

备注:直接材料的约当产量合计=200+20=220(件);直接人工、制造费用的约当产量合计=200+20×50%=210(件)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综合结转分步法与分项结转分步法例题

综合结转分步法与分项结转分步法

1、综合逐步结转分步法举例

例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料

(2)期初在产品成本

(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:

第一步骤基本生产成本明细账

车间名称:第一步骤完工产量:240件

产品名称:A半成品 200×年 6月金额单位:元

(5)第一步骤成本计算

直接材料=31500÷(240+110)=90

直接人工=6490÷(240+110×50%)=22

制造费用=11210÷(240+110×50%)=38

根据完工入库半成品成本作如下会计分录:

借:自制半成品——A半成品 36000

贷:生产成本——基本生产成本——A半成品 36000

半成品明细分类账

名称:A半成品单位:元

第二步骤基本生产成本明细账

车间名称:第二步骤完工产量:200件

产品名称:B半成品 200×年6月金额单位:元

(6)第二步骤成本计算

直接材料=41440÷(200+80)=148

直接人工=11280÷(200+80×50%)=47

制造费用=12000÷(200+80×50%)=50

根据完工入库半成品成本作如下会计分录:

借:自制半成品——B半成品 49000

贷:生产成本——基本生产本——B半成品 49000

半成品明细分类账

名称:B半成品单位:元

(7)第三步骤成本计算

直接材料=64800÷(250+20)=240

直接人工=28600÷(250+20×50%)=110

制造费用=23400÷(250+20×50%)=90

根据完工入库产成品成本作如下会计分录:

借:库存商品——甲产品 110000

贷:生产成本——基本生产本——B半成品 110000

第三步骤基本生产成本明细账

产品名称:甲产成品 200×年6月金额单位:元

2、分项逐步结转分步法的计算举例

例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

各车间没有半成品库存。

200×年6月各车间的产量纪录和成本资料见下表。

(1)产量纪录:

(2)成本资料

(3)企业本月发生生产费用已经归集在各车间基本生产成本明细账上,各车间基本生产成本明细账如下:

第一车间基本生产成本明细账

车间名称:第一车间完工产量:980件

产品名称:A半成品 200×年 6月金额单位:元

(4)第一车间基本生产成本计算为:

直接材料=159500÷(980+120)=145

直接人工=25248÷(980+120×60%)=24

制造费用=11210÷(240+120×60%)=25

第二车间基本生产成本明细账

车间名称:第二车间完工产量:1020件

产品名称:B半成品 200×年 6月金额单位:元

(5)第二车间基本生产成本计算为:

直接材料=157180÷(1020+120)=137.88

直接人工=77520÷(1020+120×50%)=71.78

制造费用=119540÷(1020+120×50%)=110.69

第三车间基本生产成本明细账

车间名称:第三车间完工产量:1060件

产品名称:乙产品 200×年 6月金额单位:元

(6)第三车间基本生产成本的计算为:

直接材料=152677.6÷(1060+100)=131.62

直接人工=102915.6÷(1060+100×40%)=93.56 制造费用=144803.8÷(1060+100×40%)=131.64。