固定资产折旧方法(公式)

固定资产折旧怎么核算

固定资产折旧怎么核算对于很多公司来说,都有属于自己公司的固定资产,但是固定资产的价值并不是一成不变的。

他会随着时间的变化而变化。

那么对于固定资产的累积折旧是怎样的呢?以下就是我为您介绍的有关“固定资产折旧怎么核算”的相关法律知识。

欢迎大家阅读。

固定资产累计折旧的计算方法计算固定资产折旧一般有四种方法!1.年限平均法,又称直线法是指将固定资产的应记折旧额均衡得分谈到固定资产预计使用寿命内的一种方法。

计算公式:年折旧率=(1-预计净残值率)÷预计使用寿命(年)*100%月折旧率=年折旧率/12月折旧额=固定资产原价*月折旧率2.工作量法根据实际工作量计算每期应提折旧额的一种方法。

计算公式:单位工作量折旧额=固定资产原价*(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量*单位工作量折旧额3.双倍月递减法是指再不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余额的双倍的直线法折旧率计算固定资产折旧的一种方法。

计算公式:年折旧率=2/预计使用寿命(年)*100%月折旧率=年折旧率/12月折旧额=固定资产账面净值*月折旧率4.年数总和法年数总和折旧法也叫年限合计折旧法,它是以固定资产折旧年限的各年可使用年限相加之和为分母,以各年可使用年限为分子来计算各年折旧额的折算计算方法。

采用年数总和折旧法计算固定资产折旧时的折旧率和折旧额计算公式:年折旧率=尚可使用年限/预计使用寿命的年数总和*100%月折旧率=年折旧率/12月折旧额=(固定资产原价-预计净残值)*月折旧率在计算折旧额时,要考虑到固定资产废弃时还有残值。

例如房屋在废弃时,尚有砖木可以变价,机械设备在废弃时,废铜烂铁也有一定的价值。

又在拆除固定资产和处理这些废料时,也要发生一些拆除清理费用,这些清理费用,也是企业使用这项固定资产所必须负担的费用。

因此,在计算固定资产折旧额时,除了预计固定资产折旧年限外,还须预计净残值(即预计残值减去预计清理费用后的余值)。

折旧方法计算公式

折旧方法计算公式折旧是指固定资产在使用过程中由于使用、老化、过时等原因所减少的价值。

在企业会计中,折旧是一项重要的成本,正确计算折旧可以准确反映固定资产的价值变化,为企业的经营决策提供准确的信息。

而折旧方法计算公式是计算折旧的基础,下面将介绍几种常见的折旧方法及其计算公式。

一、直线法。

直线法是最简单、最常用的折旧方法之一。

其计算公式为:年折旧费用 = (资产原值残值) / 使用年限。

其中,资产原值指购入资产时的成本,残值指资产在使用寿命结束时的估计残值,使用年限指资产的预计使用年限。

以一台机器设备为例,其原值为10,000元,残值为1,000元,使用年限为5年,则按直线法计算的年折旧费用为:(10,000 1,000) / 5 = 1,800元。

二、工作量法。

工作量法又称产量法,是根据资产的使用量来计算折旧费用的方法。

其计算公式为:年折旧费用 = (资产原值残值) × (本年度产量 / 预计总产量)。

以一辆货车为例,其原值为50,000元,残值为5,000元,预计总产量为100,000公里,本年度产量为20,000公里,则按工作量法计算的年折旧费用为:(50,000 5,000) × (20,000 / 100,000) = 9,000元。

三、双倍余额递减法。

双倍余额递减法是一种加速折旧的方法,前几年的折旧费用较大,后几年的折旧费用较小。

其计算公式为:年折旧费用 = (资产原值累计折旧) × 折旧率。

其中,折旧率为双倍余额递减率,通常为直线法折旧率的两倍。

以一台办公设备为例,其原值为8,000元,折旧率为20%,第一年的折旧费用为:(8,000 0) × 20% = 1,600元。

第二年的折旧费用为:(8,000 1,600) × 20% = 1,280元。

依此类推,直至资产的净值等于其残值。

以上是几种常见的折旧方法及其计算公式,不同的折旧方法适用于不同类型的资产,企业在选择折旧方法时应根据资产的特点、使用情况和管理需要进行合理选择。

固定资产折旧方法计算

固定资产折旧方法计算固定资产是指企业为长期使用而购置的,具有使用价值并且使用寿命超过一年的资产,如房屋、机器设备、交通工具等。

在企业会计中,固定资产需要按照一定的折旧方法进行计算,以反映资产的使用价值逐渐减少的过程。

本文将介绍固定资产折旧的常见方法及其计算步骤。

一、直线法。

直线法是最常见的折旧方法之一,其计算公式为,(原值-残值)÷预计使用年限。

其中,原值指资产的购置成本,残值指资产在使用年限结束时的估计价值,预计使用年限指资产预计可以使用的年限。

例如,某企业购置了一台机器设备,原值为10万元,预计使用年限为5年,残值为2万元。

则按照直线法,每年的折旧额为(10万元-2万元)÷5年=1.6万元。

这样,企业每年在利润表上确认的折旧费用就是1.6万元。

二、年数总和法。

年数总和法是一种逐年递减的折旧方法,其计算公式为,(n/2)×(原值-残值)÷预计使用年限。

其中,n为预计使用年限。

以同样的机器设备为例,按照年数总和法,折旧额的计算为(5/2)×(10万元-2万元)÷5年=1.8万元。

可以看到,与直线法相比,年数总和法在前几年的折旧额要大一些,后期逐年递减。

三、双倍余额递减法。

双倍余额递减法是一种递减速度较快的折旧方法,其计算公式为,(2÷预计使用年限)×期初净值。

其中,期初净值指资产原值减去以前年度累计折旧额。

继续以上述机器设备为例,假设企业选择双倍余额递减法,预计使用年限为5年。

第一年的折旧额为(2÷5)×10万元=4万元,期末净值为10万元-4万元=6万元。

第二年的折旧额为(2÷5)×6万元=2.4万元,期末净值为6万元-2.4万元=3.6万元。

依此类推,直到期末净值等于残值为止。

四、单位产量折旧法。

单位产量折旧法是根据资产的实际使用量来计算折旧额的方法,其计算公式为,(原值-残值)÷预计总产量。

固定资产计提折旧的公式和实例

固定资产计提折旧的公式和实例固定资产是企业日常生产经营所需的长期使用价值较高的资产,它们在使用过程中会因为年限的增加、技术的陈旧与设备的磨损而逐渐失去价值。

为了反映这种价值的流失,企业需要计提折旧费用,以平均分摊固定资产的原值。

1.直线折旧法直线折旧法是最常用的固定资产计提折旧的方法。

根据这种方法计算折旧费用,可以采用以下公式:每年折旧费用=(固定资产原值-预计残值)/使用年限其中,固定资产原值是购置或建造固定资产时支付的直接费用,不包括与将来的维护费用相关的成本。

预计残值是企业估计在固定资产使用年限结束时,该资产的经济价值。

使用年限是企业估计固定资产能够产生经济效益的时间。

举例来说,公司购买了一台机器设备,设备价格为20万元,预计使用年限为5年,预计残值为2万元。

那么,每年的折旧费用为:(20-2)/5=3.6万元这样,在5年的使用过程中,每年将计提3.6万元的折旧费用。

2.年数总和法年数总和法是固定资产计提折旧的一种递减法。

根据这种方法计算折旧费用,可以采用以下公式:每年折旧费用=固定资产原值×(折旧率%+1)其中,折旧率是根据资产使用年限来确定的,折旧率是每年递减的。

举例来说,公司购买了一台车辆,车辆价格为10万元,预计使用年限为5年。

折旧率为20%,那么,每年的折旧费用为:10×(20%+1)=12万元在5年的使用过程中,每年将计提12万元的折旧费用。

3.工作量法工作量法是适用于生产或商业设备这类固定资产使用过程中,折旧费用与产量或产值之间存在明显关系的方法。

根据这种方法计算折旧费用,可以采用以下公式:每年折旧费用=(固定资产原值-预计残值)/预计总产量×实际产量其中,预计残值和预计总产量是预估的数值,实际产量则是实际生产情况下的数值。

举例来说,公司购买了一个生产设备,设备价格为30万元,预计总产量为10万件,预计残值为2万元。

2024年度实际产量为3万件,那么,该年度的折旧费用为:(30-2)/10×3=8.4万元以上是固定资产计提折旧的三种常见公式和实例。

固定资产的几种折旧方法以及举例

1,平均年限法,比较常用2,工作量法3,双倍余额递减法4,年数总和法1,平均年限法/直线法月折旧额=[原值*(1-预计净残值率)]/(预计使用年限*12)2,工作量法月折旧额=月工作量*[原值*(1-预计净残值率)]/预计工作总量3,年数总和法年折旧率=(N-I)/0.5*N*(N+1)年折旧额=(原值-预计净残值)*年折旧率[其中,N=预计使用年限.I=已使用年限]4,双倍余额递减法年折旧率=2/使用年限年折旧额=(原值-累计折旧)*年折旧率最后两年的年折旧额用直线法计算,即(原值-累计折旧-预计净残值)/2PS:3和4合称为加速折旧法预计净残值率=预计净残值/原值以下来源:1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:单件折旧额=680000×(1-3%)/2000000=0.3298(元/件)月折旧额=34000×0.3298=11213.2(元)3.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

固定资产折旧方法及公式

固定资产折旧方法及公式

常见的固定资产折旧方法包括直线法、加速折旧法、递减余额法和双倍余额递减法。

1.直线法

直线法是最常见和最简单的固定资产折旧方法。

按照这种方法,固定资产的折旧费用在其使用寿命期间是相等的。

直线法的公式如下:折旧费用=(固定资产原值-预计残值)/使用寿命

2.加速折旧法

加速折旧法也称为年限总和法。

按照这种方法,在固定资产使用寿命中前期折旧金额较大,后期减少。

加速折旧法的公式如下:

折旧费用=(固定资产原值-预计残值)×前期折旧率×后期折旧率

3.递减余额法

递减余额法是根据固定资产的预计残值和使用寿命,在每个会计期间内按比例计算折旧费用。

这种方法将固定资产的折旧费用在每年递减。

递减余额法的公式如下:

折旧费用=(固定资产原值-已累计折旧)×折旧率

4.双倍余额递减法

双倍余额递减法是递减余额法的一种改进形式,也被称为余额递减递延法。

按照这种方法,折旧费用每年都是递减的,每年的折旧费用是上一年折旧费用的两倍。

双倍余额递减法的公式如下:

折旧费用=(固定资产原值-已累计折旧)×递增率

以上是四种常见的固定资产折旧方法及其公式。

企业可以根据实际情

况选择最适合自己的方法来计算固定资产的折旧费用。

在选择折旧方法时,需要考虑以下因素:固定资产的性质、使用寿命、预计残值、税务政策和

管理目标等。

同时,企业还需要遵守相关法律法规和会计准则的规定,确

保折旧计算的准确性和规范性。

固定折旧计算方法

固定折旧计算方法一、引言固定折旧是指企业对固定资产按照一定的折旧率进行计算,以反映固定资产在使用过程中的价值减少情况。

固定折旧计算方法是企业进行资产管理和财务报告的重要工具之一。

本文将介绍固定折旧计算方法的基本原理和常用的计算公式。

二、固定折旧计算方法的基本原理固定折旧计算方法的基本原理是根据固定资产的使用寿命和残值率,按照一定的折旧率将固定资产的原值逐年分摊到每个会计年度中。

折旧率是根据固定资产的性质、使用寿命和残值率等因素确定的,它反映了固定资产在使用过程中的价值减少速度。

三、常用的固定折旧计算方法1. 直线法直线法是最常用的固定折旧计算方法之一。

它的计算公式为:每年折旧额 = (固定资产原值 - 残值) / 使用寿命。

其中,固定资产原值是指固定资产的购置成本,残值是指固定资产在使用寿命结束时的估计价值。

2. 平均年限法平均年限法是根据固定资产的使用寿命和残值率,按照每年固定折旧额相等的原则计算折旧。

它的计算公式为:每年折旧额= (固定资产原值 - 残值) / 平均年限。

其中,平均年限是指固定资产的使用寿命与残值率的乘积。

3. 双倍余额递减法双倍余额递减法又称加速折旧法,它在固定资产的早期阶段采用较高的折旧率,以反映固定资产在使用初期价值下降较快的特点。

它的计算公式为:每年折旧额 = (固定资产原值 - 累计折旧额) * 折旧率。

其中,折旧率是固定资产原值减去累计折旧额后的余额乘以2倍的折旧率。

四、固定折旧计算方法的应用1. 会计核算固定折旧计算方法在企业的会计核算中起到重要的作用。

它能够准确地反映固定资产在使用过程中的价值减少情况,为企业提供准确的财务信息。

2. 税务申报固定折旧计算方法也是企业进行税务申报的依据之一。

根据税法规定,企业可以按照合理的折旧率进行折旧计算,以减少应纳税所得额,降低税负。

3. 资产管理固定折旧计算方法对于企业的资产管理也有重要意义。

通过合理地计算和管理固定资产的折旧,可以帮助企业更好地掌握固定资产的价值变化情况,及时进行维修和更换,保证固定资产的正常运转。

固定资产的四种折旧方法

固定资产的四种折旧方法固定资产的折旧方法指的是公司在计算固定资产折旧时所采取的不同方法和规则。

因为资产的使用年限和价值衰减程度不同,所以在会计上对固定资产的折旧计算采用了不同方法。

在实际生产管理中,固定资产折旧的方法也会影响企业的成本统计、投资决策和税务处理等方面。

常用的固定资产折旧方法有以下四种。

1.直线折旧法直线折旧法是最常见的折旧方法之一,它是指每年按固定数量计提折旧,每年各折旧相等,直到折旧完毕。

该方法的公式为,每年折旧数=(资产原值-残值)÷使用年限。

其中,资产原值是指固定资产的初始成本;残值是指资产在使用期限结束时的价值,即资产报废时的估价;使用年限是指公司预计对固定资产使用的时间。

2.双倍余额递减法双倍余额递减法也被称为加速折旧法。

该方法是指每年以前一年未折旧的残余价值为基数,按固定的百分比计算折旧额,每年折旧额逐渐减少。

该方法的公式为,每年折旧数=(2÷使用年限)×固定资产净值。

3.工作量法工作量法也称为生产量法,是指根据固定资产的实际使用量、生产效率、工时、运行时间等,按固定的单位折旧率计算每件产品或每个单位的生产成本,实现每个生产单位的平衡折旧。

该方法的公式为,每年折旧数=每个生产单位的单位折旧额×生产单位数。

4.年限和残值法年限和残值法是对于固定资产折旧和报废进行度量方法。

它是指在计算折旧的时候,先根据固定资产的预计使用年限和估计的残值,确定每年的折旧额,直到资产最终报废。

该方法的公式为,每年折旧数=[(资产原值-残值)÷使用年限]×剩余使用年限。

其中,剩余使用年限是指该固定资产已使用的年限减去目前的年限。

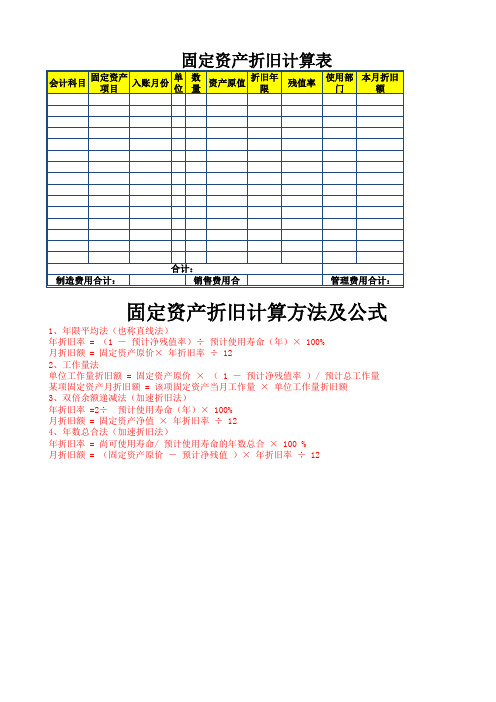

固定资产折旧计算方法公式及计算表模板

固定资产折旧计算方法及公式1、年限平均法(也称直线法)

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

2、工作量法

单位工作量折旧额 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

3、双倍余额递减法(加速折旧法)

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

4、年数总合法(加速折旧法)

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

式工作量。

固定资产折旧的方法

固定资产折旧的方法

固定资产折旧是指根据固定资产的使用年限和价值逐年计提一定金额的费用,以反映固定资产在使用过程中的价值变动和使用效益的消耗。

固定资产折旧的方法有直线法、工作量法、双倍余额递减法等。

下面将分别介绍这些折旧方法的特点及其适用范围。

直线法是指在固定资产的使用年限内,每年按照固定比例计提折旧费用。

其计算公式为,折旧费用=(资产原值-残值)÷使用年限。

直线法的特点是折旧费用稳定,易于计算,适用于固定资产价值稳定、使用寿命长的情况。

工作量法是指根据固定资产的实际使用量来计提折旧费用。

其计算公式为,折旧费用=(资产原值-残值)×(本年度使用量÷总使用量)。

工作量法的特点是能够更准确地反映固定资产的使用情况,适用于固定资产使用量波动较大的情况。

双倍余额递减法是指在固定资产的使用年限内,每年按照固定比例计提折旧费用,但折旧费用的计算基数是上一年度的固定资产净值。

其计算公式为,折旧费用=(资产原值-累计折旧)×2÷使用年限。

双倍余额递减法的特点是折旧费用前期较高,后期逐渐减少,适用于固定资产前期价值下降较快的情况。

在选择固定资产折旧方法时,需要根据固定资产的实际情况和企业的经营特点进行综合考虑。

一般来说,固定资产价值稳定、使用寿命长的情况下,可以选择直线法;固定资产使用量波动较大的情况下,可以选择工作量法;固定资产前期价值下降较快的情况下,可以选择双倍余额递减法。

总之,固定资产折旧的方法选择应当合理,能够准确反映固定资产的价值变动和使用效益的消耗,有利于企业财务信息的真实性和准确性。

希望本文介绍的内容能够对您有所帮助。

固定资产计提折旧方法的总结

固定资产计提折旧方法的总结固定资产计提折旧是企业为了合理衡量和分摊固定资产的成本而采取的一种会计核算方法。

固定资产的折旧计提是以固定资产原值减去预计残值后的余值,按照一定的折旧方法在固定的计提周期内进行分摊。

下面是固定资产计提折旧方法的总结:1.直线法折旧:直线法折旧是最常见和最简单的折旧方法,其特点是每年折旧额相等。

计算公式为:(固定资产原值-预计残值)/预计使用年限。

直线法折旧能够平稳地将固定资产的成本分摊到各个会计期间,适用于固定资产使用寿命相对稳定的情况,适用于大部分固定资产。

2.平均年限法折旧:平均年限法折旧是根据固定资产的使用年限和固定资产原值来计算折旧额的一种方法。

计算公式为:(固定资产原值-累计折旧)/预计剩余使用年限之和。

平均年限法折旧更加精确地反映了固定资产的使用价值的下降规律,适用于那些使用寿命较长且开始几年折旧相对较大的固定资产。

3.双倍余额递减法折旧:双倍余额递减法折旧是一种以递减速度较快的方式进行折旧计提的方法。

这种方法会提前较多地分摊固定资产的成本,对于那些开始几年使用价值较高,后期使用价值下降较快的固定资产比较适用。

计算公式为:(固定资产原值-累计折旧)*折旧率。

其中,折旧率为1/预计使用年限。

4.按产量折旧法:按产量折旧法是根据固定资产的产量来计算折旧额的一种方法。

这种方法适用于固定资产使用寿命与产量存在较大相关性的情况,如机械设备、运输工具等。

按产量折旧法能够更准确地反映固定资产的实际价值消耗情况,避免了浪费或巨额折旧额。

以上介绍的是固定资产计提折旧的几种常用方法,企业在选择折旧方法时需要综合考虑固定资产的特点、预计使用寿命以及企业的经营情况。

同时,企业在使用折旧方法时需要严格遵守会计法规的规定,确保折旧计提的准确性和合法性。

固定资产计提折旧是企业会计核算的重要环节,正确选择和应用折旧方法对于合理评估和管理固定资产的成本具有重要意义。

《固定资产的折旧方法及其运用详解》

IT及财务的常用英文缩写B2B: Business To(2,two) BusinessB2C: Business To CustomerCRM: Customer Relation ManagementERP: Enterprise Resource PlanningSCM: Supply Chain ManagementISP: Internet Service ProviderICP: Internet Content ProviderASP: Application Service ProviderFAQ: Frequent Ask Question(Call Center)常见问题AR: Account Receivable 应收款AP: Account Payable 应付款MRP 物料需求计划MRPII 制造资源计划DRP 分销资源计划MPS 主生产计划BOM 物料清单EAM 企业资产管理PDM 产品数据管理KRM 知识资源管理BI 商业智能BPR 业务流程重组HRM 人力资源管理MIS 管理信息系统EAI 企业应用集成EIP 企业信息门户PM 项目管理CAD 计算机辅助设计EDI 电子数据交换OA 办公自动化CAPP 计算机辅助工艺设计CAM 计算机辅助制造CAQ 计算机辅助质量管理GT 成组技术DSS 决策支持系统DCS 分布控制系统WFM 工作流管理VMI Vender Managed Inventory 卖方主导型库存管理/供应商管理仓库TQM Total Quality Management 全面质量管理TQC Total Quality Control 全面质量控制TPM Total Productive Maintenance 全员生产力维护TPL Third-Part Logistics 第三方物流TOC Theory Of Constraints/Constraints managemant 约束理论/约束管理TES Technology-enabled Selling 技术辅助式销售TEM Technology-enabled Marketing 技术辅助式营销TEI Total Enterprise Integration 全面企业集成TCO Total Cost Ownership 总体运营成本SRM Supplier Relationship Management 供应商关系管理SFA Sales Force Automation 销售自动化SCP Supply Chain Partnership 供应链合作伙伴关系SCM Supply Chain Management 供应链管理RRP Resource Requirements Planning 资源需求计划RPM Rapid Prototype Manufacturing 快速原形制造ROI Return On Investment 投资回报率RM Risk Management 风险管理RCCP Rough-Cut Capacity Planning 粗能力计划PTF Planning time fence 计划时界PRM Partner Relationship Management 合作伙伴关系管理POS Point Of Sells 电子收款机POQ Period Order Quantity 周期定量法PM Project Management 项目管理PLM Production Lifecycle Management 产品生命周期管理PERT Program Evaluation Research Technology 计划评审技术PDM Product Data Management 产品数据管理PAB Projected Available Balance 预计可用库存(量)OPT Optimized Production Technology 最优生产技术OPT Optimized Production Timetable 最优生产时刻表OLAP On-line Analysis Processing 联机/在线分析系统OAG Open Application Group 开放应用集成NPV Net Present Value 净现值MTS Make To Stock 现货(备货)生产MTO Make To Order 定货(订货)生产MES Manufacturing Executive System 制造执行系统LRP Logistics Resource Planning 物流资源计划LP Lean Production 精益生产LCL less than container load 拼装货KPI Key Performance Indicators 关键业绩指标KPA Key Process Areas 关键过程域GL General Ledger 总账FPR Fixed Period Requirements 定期用量法FOQ Fixed Order Quantity 固定定货批量法FMS Flexible Manufacturing System 柔性制造系统FCS Finite Capacity Scheduling 有限能力计划FAS Final Assembly Schedule 最终装配计划ETO Engineer To Order 专项设计,按订单设计EOQ Economic Order Quantity 经济订货批量(经济批量法)EOI Economic Order Interval 经济定货周期EAI Enterprise Application Integration 企业应用集成DTP Delivery to Promise 可承诺的交货时间DTF Demand Time Fence 需求时界DSS Decision Support System 决策支持系统DM Data Mining 数据挖掘DEM Dynamic Enterprise Module 动态企业建模技术DCS Distributed Control System 分布式控制系统CRP capacity requirements planning 能力需求计划CPM Critical Path Method 关键线路法CPIM Certified Production and Inventory Management 生产与库存管理认证资格CLT Cumulative Lead Time 累计提前期CASE Computer-Aided Software Engineering 计算机辅助软件工程CAQ computer aided quality assurance 计算机辅助质量保证CAPP Computer-Aided Process Planning 计算机辅助工艺设计CAM Computer-Aided Manufacturing 计算机辅助制造CAID Computer-Aided Industrial Design 计算机辅助工艺设计CAD Computer-Aided Design 计算机辅助设计ATP Available To Promise 可供销售量(可签约量)ATO Assemble To Order 定货组装ASP Application Service/Software Provider 应用服务/软件供应商APS Advanced Planning and Scheduling 高级计划与排程技术APO Advanced Planning and Optimization 先进计划及优化技术。

固定资产计提折旧的方法

固定资产计提折旧的方法固定资产计提折旧的方法主要有直线法、工作量法、年数总和法和双倍余额递减法等。

一、直线法是最常用的固定资产计提折旧方法,其基本原理为将固定资产的使用寿命平均分摊到每年,按照固定的折旧年限计提折旧。

折旧额计算公式为:折旧额= (资产原值- 预计残值) / 折旧年限其中,资产原值为固定资产的购买成本或制造成本,预计残值为固定资产在折旧年限结束时的估计残值。

该方法简单易懂,计算方便,折旧额在每个会计期间保持不变。

二、工作量法是根据固定资产的工作量来计提折旧,适用于使用寿命与工作量密切相关的资产,如机器设备。

具体计算公式为:折旧额= 资产原值×(本年度工作量/ 预计总工作量)其中,本年度工作量是固定资产在当期年度内实际完成的工作量,预计总工作量是整个固定资产使用寿命内预计要完成的总工作量。

该方法能够更准确地反映固定资产的耗用程度,但需要对工作量进行准确估计。

三、年数总和法是根据固定资产的使用寿命,在每年折旧额上逐年分配更多的折旧额,使折旧总额与固定资产的使用寿命相等。

具体计算公式为:每年折旧额= (资产原值- 累计已提折旧) ×(预计剩余寿命/ 所有年数的总和)其中,资产原值为固定资产的购买成本或制造成本,累计已提折旧为上一年度累计已计提的折旧额,预计剩余寿命为该资产在当年的剩余使用寿命,所有年数的总和为固定资产的总使用年限。

该方法能够更准确地反映固定资产的残值变化情况。

四、双倍余额递减法是以每年固定资产净值的一定比例计提折旧,适用于固定资产的使用寿命前期折旧较大的情况。

具体计算公式为:折旧额= (资产原值- 累计已提折旧) ×固定折旧率其中,资产原值为固定资产的购买成本或制造成本,累计已提折旧为上一年度累计已计提的折旧额,固定折旧率为每年折旧额占固定资产净值的比例,通常为固定折旧率的两倍。

该方法在固定资产使用寿命前期能够减少折旧额,适当提高了资产的分配效益。

固定资产折旧计算方法

固定资产折旧计算方法固定资产折旧是指企业为了合理分摊资产的成本,根据资产的使用年限和价值逐年计提的费用。

正确的固定资产折旧计算方法对企业的财务状况和经营成果具有重要的影响。

下面将介绍几种常见的固定资产折旧计算方法。

一、直线法。

直线法是指在固定资产使用寿命内,每年按照相同的折旧额度计提折旧费用。

计算公式为,直线折旧额 = (资产原值预计残值) / 使用年限。

例如,某公司购置了一台设备,原值为100,000元,预计使用年限为5年,预计残值为10,000元。

则按照直线法,每年计提的折旧费用为,(100,000 10,000) / 5= 18,000元。

二、工作量法。

工作量法是指根据资产的实际使用量计提折旧费用。

计算公式为,折旧费用 = (资产原值预计残值) ×当年使用量 / 总使用量。

举例来说,某公司购置了一辆汽车,原值为50,000元,预计使用总里程为100,000公里,预计残值为5,000元。

第一年行驶了20,000公里,则按照工作量法,第一年的折旧费用为,(50,000 5,000) × 20,000 / 100,000 = 9,000元。

三、双倍余额递减法。

双倍余额递减法是指每年按照固定比例计提折旧费用,但是折旧费用的计算基数是上一年末固定资产账面价值的两倍。

计算公式为,折旧费用 = 固定资产账面价值×折旧率。

举例来说,某公司购置了一台机器,原值为80,000元,预计使用年限为5年,预计残值为5,000元,折旧率为20%。

则按照双倍余额递减法,第一年的折旧费用为,80,000 × 20% = 16,000元,第二年的折旧费用为,(80,000 16,000) × 20% = 12,800元,依次类推。

以上是常见的固定资产折旧计算方法,不同的折旧方法适用于不同的企业和资产类型。

在实际应用中,企业应根据自身情况选择合适的折旧方法,并严格按照规定进行折旧核算,以保证财务报表的准确性和真实性。

固定资产折旧计算方法和例题

固定资产折旧计算方法和例题1.年限平均法.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12 月折旧额=固定资产原价×月折旧率月折旧率例1:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。

按双倍余额递减法计算折旧,每年折旧额计算%。

按双倍余额递减法计算折旧,每年折旧额计算2.工作量法.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下: 单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额该项固定资产当月工作量/单位工作量折旧额例2:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:件。

则该台机器设备的月折旧额计算如下:3.双倍余额递减法.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,所以在计算固定资产折旧额时,所以在计算固定资产折旧额时,应在其折应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

固定资产折旧方法与计算公式

固定资产折旧方法与计算公式1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额平衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=〔l-预计净残值率〕/预计使用寿命〔年〕月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/〔1-预计净残值率〕/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例10:甲公司的一台机器设备原价为680000元,预计消费产品产量为2000000件,预计净残值率为3 %,本月消费产品34000件。

那么该台机器设备的月折旧额计算如下:单件折旧额=680000×〔1-3%〕/2000000=0.3298〔元/件〕月折旧额=34000×0.3298=11213.2〔元〕3.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

计算公式如下:年折旧率=2/预计的使用年限月折旧率=年折旧率/12月折旧额=固定资产年初账面余额×月折旧率例11:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。

按双倍余额递减法计算折旧,每年折旧额计算如下:年折旧率=2/5=40%第一年应提的折旧额=600000×40%=240000〔元〕第二年应提的折旧额=〔600000-240000〕×40%=144000〔元〕第三年应提的折旧额=〔360000-144000〕×40%=86400〔元〕从第四年起改按年限平均法〔直线法〕计提折旧:第四、五年应提的折旧额=〔129600-600000×4%〕/2 =52800〔元〕4.年数总和法年数总和法,又称合计年限法,是将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子,以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

固定资产折旧方法及公式

固定资产年折旧率=[(固定资产原��?预计净残值)÷固定资产原价]

÷固定资产预计使用年限

=(1-预计净残值率)÷固定资产预计使用年��?

固定资产月折旧率=固定资产年折旧率�?2

固定资产月折旧额=固定资产原价×固定资产月折旧��?

单程里程折旧��?150000×��?-5%)�?00000=0.475��?公里

本月折旧额=5000元�?.475��?375��?

工作量法也是直线法的一种,只不过是按照固定资产所完成的工作量来计算每期的折旧额��?

(��?双倍余额递减��?

固定资产年折旧额=[固定资产原价-(预计残值收��?预计清理费用)]

÷固定资产预计使用年限

固定资产月折旧额=固定资产年折旧��?12

[��?]甲企业某项固定资产原价为50000元,预计使用年限��?0年,预计残值收入为3000元,预计清理费用��?000元,则:

上述计算的折旧率是按个别固定资产单独计算的,称为个别折旧率,即某项固定资产在一定期间的折旧额与该项固定资产原价的比率。此外,还有固定资产分类折旧率和综合折旧率��?

固定资产的分类折旧率是指固定资产分类折旧额与该类固定资产原价的比例。采用这种方法,应先把性质、结构和使用年限接近的固定资产归纳为一类,再按类别计算平均折旧率。固定资产分类折旧率的计算公式如下:

双倍余额递减法是按双倍直线折旧率来计算固定资产折旧的方法。它是在不考虑固定资产净残值的情况下,根据每期期初固定资产账面余额和双倍的直线法折旧率来计算固定资产折旧的一种方法。其计算公式如下��?

年折旧率��?��?÷预计使用年限)�?00��?

月折旧率=年折旧率�?2

固定资产年折旧额=[50000-��?000-1000)]/10��?800��?��?

固定资产计提折旧的方法和公式

固定资产计提折旧的方法和公式以固定资产计提折旧的方法和公式为标题,首先需要了解什么是固定资产和折旧。

固定资产是指企业长期使用并具有生产经营能力的有形资产,如厂房、设备、机械等。

折旧是指固定资产在使用过程中由于使用寿命的消耗而产生的价值减少。

固定资产计提折旧的方法有多种,常用的有直线法、加速折旧法和年数总和法。

下面将分别介绍这三种方法及其计算公式。

1. 直线法直线法是固定资产折旧计提的一种常用方法。

该方法假定固定资产的价值在使用寿命内是均匀地减少的。

计算公式如下:每年折旧费用 = (固定资产原值 - 残值)/使用寿命其中,固定资产原值指的是购买或建造该资产时的成本,残值是指资产使用完后的估计价值,使用寿命是指资产的预计使用年限。

2. 加速折旧法加速折旧法是一种按照资产在使用初期消耗较大,在后期逐渐减少的原则计提折旧的方法。

这种方法能够更准确地反映资产在不同阶段的价值变化。

计算公式如下:每年折旧费用 = (固定资产原值 - 残值) × 折旧率折旧率可以根据实际情况进行设定,通常在使用初期较高,后期逐渐降低。

3. 年数总和法年数总和法是一种将资产的折旧费用按照使用年限进行递减的方法。

使用年限越长,每年的折旧费用越低。

计算公式如下:每年折旧费用= [(固定资产原值- 残值) × (n-1)/n] × (n-年数+1)/2其中,n表示资产的使用年限。

在实际应用中,企业可以根据固定资产的实际情况选择合适的折旧方法。

例如,对于固定资产的使用寿命较长且价值变化较为均匀的情况,可以选择直线法;而对于使用寿命较短且前期价值消耗较大的资产,可以选择加速折旧法或年数总和法。

固定资产计提折旧是企业会计核算中的重要环节,选择合适的折旧方法能够更准确地反映固定资产的价值变化情况,为企业提供准确的财务信息。

以上介绍的直线法、加速折旧法和年数总和法是常用的折旧计算方法,企业可以根据实际情况选择合适的方法进行计提折旧。

固定资产的四种折旧方法,有案例,有解答,满满干货

固定资产的四种折旧方法,有案例,有解答,满满干货固定资产折旧指的是为了平衡资产负债表,将某项固定资产的成本在其使用寿命期间逐渐摊销(折旧)的过程。

固定资产折旧方法主要分为以下四种:一、直线法:直线法是指在使用寿命期间,每年以相同的速度折旧,每年折旧额相同,折旧趋向于一条直线,计算公式为:(资产原值-残值)÷使用年限。

例子:某公司购买了一台机器,原值为10万,使用寿命5年,残值为1万,按照直线法计算折旧额为(10-1)÷5=1.8万元/年。

二、工作量法:工作量法是指按使用寿命内的实际工作量计算折旧,每完成一定的工作量后计算折旧,计算公式为:(资产原值-残值)÷预计总工作量。

例子:某公司购买了一台印刷机,原值10万元,使用寿命为20万张,残值为2万元,按照工作量法计算折旧额为(10-2)÷20=0.4元/张。

三、双倍余额递减法:双倍余额递减法是指每年折旧率是直线法的两倍,初始折旧率较高,后期逐渐减少,计算公式为:(资产原值÷使用年限)×2。

例子:某公司购买了一台机器,原值10万元,使用寿命5年,按照双倍余额递减法计算折旧额为(10÷5)×2=4万元,第二年折旧额为(10-4)÷5×2=2.4万元。

四、年数总和法:年数总和法是指按照固定资产的使用年限总和计算折旧,即将资产使用年限的倒数相加,然后按比例计算每年的折旧额,计算公式为:每年折旧额=[资产原值-残值]×使用年限/年数总和。

例子:某公司购买了一台车,原值15万元,使用寿命为10年,残值为1万元,按照年数总和法计算折旧额为(15-1)×10/(1+2+3+4+5+6+7+8+9+10)=1.4万元/年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.平均年限法

平均年限法又称为直线法,是将固定资产的折旧均衡地分摊到各期的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:

年折旧率=(1+预计净利残值率)/预计使用年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产原价×月折旧率

上述计算的折旧率是按个别固定资产单独计算的,称为个别折旧率,即某项固定资产在一定期间的折旧额与该固定资产原价的比率。

通常,企业按分类折旧来计算折旧率,计算公式如下:

某类固定资产年折旧额=(某类固定资产原值-预计残值+清理费用)/该类固定资产的使用年限

某类固定资产月折旧额=某类固定资产年折旧额/12

某类固定资产年折旧率=该类固定资产年折旧额/该类固定资产原价

×100%

采用分类折旧率计算固定资产折旧,计算方法简单,但准确性不如个别折旧率。

采用平均年限法计算固定资产折旧虽然简单,但也存在一些局限性。

例如,固定资产在不同使用年限提供的经济效益不同,平均年限法没有考虑这一事实。

又如,固定资产在不同使用年限发生的维修费用也不一样,平均年限法也没有考虑这一因素。

因此,只有当固定资产各期的负荷程度相同,各期应分摊相同的折旧费时,采用平均年限法计算折旧才是合理的。

1.工作量法

工作量法是根据实际工作量计提折旧额的一种方法。

这种方法可以弥补平均年限法只重使用时间,不考虑使用强度的缺点,计算公式为:

每一工作量折旧额={固定资产原价×(1-残值率)预计总工作量某项固定资产月折旧额=该项固定资产当月工作量×第一工作量折旧额

2.加速折旧法

加速折旧法也称为快速折旧法或递减折旧法,其特点是在固定资产有效使用年限的前期多提折旧,后期少提折旧,从而相对加快折旧的速度,以使固定资产成本在有效使用年限中加快得到补偿。

常用的加速折旧法有两种:

(1)双倍余额递减法

双倍余额递减法是在不考虑固定资产残值的情况下,根据每一期期初固定资产账面净值和双倍直线法折旧额计算固定资产折旧的一种方法。

计算公式如下:

年折旧率=2/预计的折旧年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值×月折旧率

这种方法没有考虑固定资产的残值收入,因此不能使固定资产的账面折余价值降低到它的预计残值收入以下,即实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限到期的最后两年,将固定资产净值扣除预计净残值后的余额平均摊销。

字串8

例如:某企业一固定资产的原价为10 000元,预计使用年限为5年,预计净残值200元,按双倍余额递减法计算折旧,每年的折旧额为:

双倍余额年折旧率=2/5×100%=40%

第一年应提的折旧额=10 000×40%=4000(元)

字串6

第二年应提的折旧额=(10 000-4 000)×40%=2 400(元)

第三年应提的折旧额=(6 000-2 400)×40%=1 440(元)

从第四年起改按平均年限法(直线法)计提折旧。

第四、第五年的年折旧额=(10 000-4 000-2 400-1 400-200)/2=980(元)

(2)年数总和法

年数总和法也称为合计年限法,是将固定资产的原值减去净残值后的净额和以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用的年数,分母代表使用年数的逐年数字总和。

计算公式为:

年折旧率=尚可使用年限/预计使用年限折数总和

或:年折旧率=(预计使用年限-已使用年限)/(预计使用年限×{预计使用年限+1}÷2×100%

月折旧率=年折旧率÷12

月折旧额=(固定资产原值-预计净残值)×月折旧率。