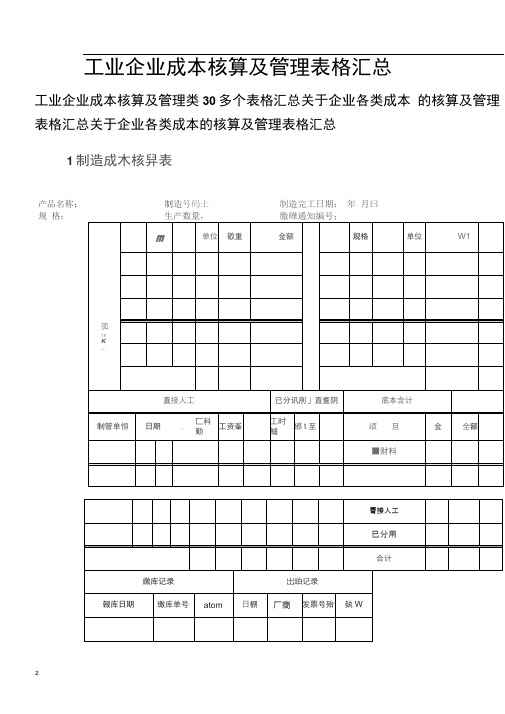

工业企业成本核算及管理表格汇总

成本核算表格范例

成本核算表格范例1、生产部/车体总装科部门名称生产部/车体总装科填表日期 2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额100000 人工小时小时 20000 3000 WMC100/M1 15000.00 工资4000 WMC125/M4 20000.005000 WMC150/M6 25000.001000 质量预防成本 5000.003000 质量内部故障损失成本 15000.001500 非正常效率损失成本 7500.002500 正常效率损失成本 12500.003000 按金额分配人民币 3000 3000 废品质量内部故障损失成本 3000.00 次品 1000 按金额分配人民币 1000 1000 质量内部故障损失成本 1000.00半成品占用利息 5000 按金额分配人民币 5000 5000 资金占用成本 5000.00 说明:填表人审核人部门负责人生产部/车体总装科成本汇总:helping build the team, set up an accurate poverty alleviation mechanisms, implementing the requirements of accurate poverty alleviation. Four is the enterprise attaches great importance topeople's livelihood. More limited financial resources on the people's livelihood, actively promote the development of social undertakings suchas education, medical and health, completed the "ten's project" strengthening of low-income housing, public rental housing, renovate rural and earthquake resistant housing projects to improve people's housing conditions; further prosperity and development of cultural undertakings and cultural inheritance, protection, rescue and development. Five is fully engaged in the urban and rural environment. Working casually parked vehicles, trash, littering or abandoning, noise is disturbing, and so on. Completed the Township resident Street solar street lights, clear drains sludge, construction of latrines, waste incineration pool, advancing street lighting, landscaping, cleaning, hardening, improve rural human settlement environment. The six are working together to fight against natural disasters. To respond calmly and properly "8.05" wangji du Village and "8.20" ancient village torrent debris flow disasters. Before the disaster, and township Party Committee team members, party members and cadres reserve militia, armed police officers and men, the courage to dash the danger zone, dared to 合计项目计划金额实际金额金额差异(计划-实际)WMC100/M1 15000.00 15000.00 0.00WMC125/M4 20000.00 20000.00 0.00WMC150/M6 25000.00 25000.00 0.00质量预防成本 5000.00 5000.00 0.00质量内部故障损失成本 19000.00 19000.00 0.00非正常效率损失成本 7500.00 7500.00 0.00正常效率损失成本 12500.00 12500.00 0.00资金占用成本 5000.00 5000.00 0.00合计 109000.00 109000.00 0.002、生产部/发动机装配科部门名称生产部/发动机装配科填表日期 2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额43000 人工小时小时 10000 1000 100发动机 4300.00 工资2000 125发动机 8600.003000 150发动机 12900.00500 质量预防成本 2150.001000 质量内部故障损失成本 4300.001500 非正常效率损失成本 6450.001000 正常效率损失成本 4300.00废品 2000 按金额分配人民币 2000 2000 质量内部故障损失成本 2000.00 次品 500 按金额分配人民币 500 500 质量内部故障损失成本 500.00 helping build the team, set up an accurate poverty alleviation mechanisms, implementing the requirements of accurate poverty alleviation. Four is the enterprise attaches great importance topeople's livelihood. More limited financial resources on the people's livelihood, actively promote the development of social undertakings such as education, medical and health, completed the "ten's project" strengthening of low-income housing, public rental housing, renovate rural and earthquake resistant housing projects to improve people's housing conditions; further prosperity and development of culturalundertakings and cultural inheritance, protection, rescue and development. Five is fully engaged in the urban and rural environment. Working casually parked vehicles, trash, littering or abandoning, noise is disturbing, and so on. Completed the Township resident Street solar street lights, clear drains sludge, construction of latrines, waste incineration pool, advancing street lighting, landscaping, cleaning, hardening, improve rural human settlement environment. The six are working together to fight against natural disasters. To respond calmly and properly "8.05" wangji du Village and "8.20" ancient village torrent debris flow disasters. Before the disaster, and township Party Committee team members, party members and cadres reserve militia, armed police officers and men, the courage to dash the danger zone, dared to 半成品占用利息 3000 按金额分配人民币 3000 3000 资金占用成本 3000.00 说明:填表人审核人部门负责人生产部/发动机装配科成本汇总:合计项目计划金额实际金额金额差异(计划-实际)100发动机 4300.00 4300.00 0.00125发动机 8600.00 8600.00 0.00150发动机 12900.00 12900.00 0.00质量预防成本 2150.00 2150.00 0.00质量内部故障损失成本 6800.00 6800.00 0.00非正常效率损失成本 6450.00 6450.00 0.00正常效率损失成本 4300.00 4300.00 0.00资金占用成本 3000.00 3000.00 0.00合计 48500.00 48500.00 0.003、品质管理部helping build the team, set up an accurate poverty alleviation mechanisms, implementing the requirements of accurate poverty alleviation. Four is the enterprise attaches great importance topeople's livelihood. More limited financial resources on the people's livelihood, actively promote the development of social undertakings such as education, medical and health, completed the "ten's project" strengthening of low-income housing, public rental housing, renovate rural and earthquake resistant housing projects to improve people's housing conditions; further prosperity and development of cultural undertakings and cultural inheritance, protection, rescue and development. Five is fully engaged in the urban and rural environment. Working casually parked vehicles, trash, littering or abandoning, noise is disturbing, and so on. Completed the Township resident Street solar street lights, clear drains sludge, construction of latrines, waste incineration pool, advancing street lighting, landscaping, cleaning, hardening, improve rural human settlement environment. The six are working together to fight against natural disasters. To respond calmly and properly "8.05" wangji du Village and "8.20" ancient village torrent debris flow disasters. Before the disaster, and township Party Committee team members, party members and cadres reserve militia, armed police officers and men, the courage to dash the danger zone, dared to部门名称: 品质管理部填表日期: 2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资 57270.24 按比例分配比例 100 40 质量预防成本 22908.1060 质量鉴定成本 34362.141467 按金额分配人民币 1467 0 差旅费质量预防成本 0.001467 质量鉴定成本 1467.00试验检验费 595.3 按金额分配人民币 595.3 595.3 质量鉴定成本 595.30 其他 12571.64 按金额分配人民币 12571.64 12571.64 质量鉴定成本12571.64按金额分配人民币 20000 20000 20000 质量内部故障损失成本 20000.00 处理质量事故费用说明:1、质量管理直接费用/工资(应发)= 部室 + 车体品质科 + 发动机测功室 + 发动机品质科 + 发动机收货组 + 返聘 + 附加2、质量管理直接费用/其他= 折旧+文具+办公费+电话+业务招待+公务车+低值品+劳动保护填表人: 审核人部门负责人品质管理部成本汇总:项目计划金额实际金额金额差异(计划-实际)质量预防成本 22908.10 22908.10 0.00质量鉴定成本 48996.08 48996.08 0.00质量内部故障损失成本 20000.00 20000.00 0.00合计 91904.18 91904.18 0.004、配套部(表1)helping build the team, set up an accurate poverty alleviation mechanisms, implementing the requirements of accurate poverty alleviation. Four is the enterprise attaches great importance topeople's livelihood. More limited financial resources on the people's livelihood, actively promote the development of social undertakings such as education, medical and health, completed the "ten's project" strengthening of low-income housing, public rental housing, renovate rural and earthquake resistant housing projects to improve people's housing conditions; further prosperity and development of cultural undertakings and cultural inheritance, protection, rescue and development. Five is fully engaged in the urban and rural environment. Working casually parked vehicles, trash, littering or abandoning, noise is disturbing, and so on. Completed the Township resident Street solar street lights, clear drains sludge, construction of latrines, waste incineration pool, advancing street lighting, landscaping, cleaning, hardening, improve rural human settlement environment. The six are working together to fight against natural disasters. To respond calmly and properly "8.05" wangji du Village and "8.20" ancient village torrent debris flow disasters. Before the disaster, and township Party Committee team members, party members and cadres reserve militia, armed police officers and men, the courage to dash the danger zone, dared to 部门名称配套部填表日期 2001年1月30日资源名称计划数(实际数) 总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资 36000 按比例分配比例 100 20 发动机零部件采购 7200.0080 车体零部件采购 28800.0010000 按比例分配人民币 100 20 发动机零部件采购 2000.00 其他80 车体零部件采购 8000.00质量管理差旅费 4000 按金额分配人民币 4000 1000 质量预防成本 1000.00 3000 质量内部故障损失成本 3000.0020000 按金额分配人民币 20000 20000 原材料占用利息资金占用成本20000.00填表人审核人部门负责人配套部(表2)部门名称配套部填表日期 2001年1月30日作业名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额发动机零部件采购 9200 人工小时小时 3000 600 100发动机 1840.00 900 125发动机 2760.001500 150发动机 4600.00车体零部件采购 36800 人工小时小时 20000 3000 WMC100/M1 5520.004000 WMC125/M4 7360.005000 WMC150/M6 9200.00填表人审核人部门负责人配套部成本汇总:helping build the team, set up an accurate poverty alleviation mechanisms, implementing the requirements of accurate poverty alleviation. Four is the enterprise attaches great importance topeople's livelihood. More limited financial resources on the people'slivelihood, actively promote the development of social undertakings such as education, medical and health, completed the "ten's project" strengthening of low-income housing, public rental housing, renovate rural and earthquake resistant housing projects to improve people's housing conditions; further prosperity and development of cultural undertakings and cultural inheritance, protection, rescue and development. Five is fully engaged in the urban and rural environment. Working casually parked vehicles, trash, littering or abandoning, noise is disturbing, and so on. Completed the Township resident Street solar street lights, clear drains sludge, construction of latrines, waste incineration pool, advancing street lighting, landscaping, cleaning, hardening, improve rural human settlement environment. The six are working together to fight against natural disasters. To respond calmly and properly "8.05" wangji du Village and "8.20" ancient village torrent debris flow disasters. Before the disaster, and township Party Committee team members, party members and cadres reserve militia, armed police officers and men, the courage to dash the danger zone, dared to 合计项目计划金额实际金额金额差异(计划-实际)WMC100/M1 5520.00 5520.00 0.00WMC125/M4 7360.00 7360.00 0.00WMC150/M6 9200.00 9200.00 0.00100发动机 1840.00 1840.00 0.00125发动机 2760.00 2760.00 0.00150发动机 4600.00 4600.00 0.00质量预防成本 1000.00 1000.00 0.00质量内部故障损失成本 3000.00 3000.00 0.00资金占用成本 20000.00 20000.00 0.00合计 55280.00 55280.00 0.005、营业部/销售一科部门名称营业部/销售一科填表日期 2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资 8000 按比例分配比例 100 20 销售地区/江西 1600.0020 销售地区/江苏 1600.0020 销售地区/山东 1600.0020 销售地区/浙江 1600.0020 销售地区/安徽 1600.00促销奖 12000 按比例分配比例 100 15 销售地区/江西 1800.00 helping build the team, set up an accurate poverty alleviation mechanisms, implementing the requirements of accurate poverty alleviation. Four is the enterprise attaches great importance to people's livelihood. More limited financial resources on the people's livelihood, actively promote the development of social undertakings such as education, medical and health, completed the "ten's project" strengthening of low-income housing, public rental housing, renovate rural and earthquake resistant housing projects to improve people's housing conditions; further prosperity and development of cultural undertakings and cultural inheritance, protection, rescue and development. Five is fully engagedin the urban and rural environment. Working casually parked vehicles, trash, littering or abandoning, noise is disturbing, and so on. Completed the Township resident Street solar street lights, clear drains sludge, construction of latrines, waste incineration pool, advancing street lighting, landscaping, cleaning, hardening, improve rural human settlement environment. The six are working together to fight against natural disasters. To respond calmly and properly "8.05" wangji du Village and "8.20" ancient village torrent debris flow disasters. Before the disaster, and township Party Committee team members, party members and cadres reserve militia, armed police officers and men, the courage to dash the danger zone, dared to20 销售地区/江苏 2400.0010 销售地区/山东 1200.0045 销售地区/浙江 5400.0010 销售地区/安徽 1200.00广告费 180000 按比例分配比例 100 15 销售地区/江西 27000.0020 销售地区/江苏 36000.0010 销售地区/山东 18000.0045 销售地区/浙江 81000.0010 销售地区/安徽 18000.00 销售费用/运杂费 16000 按金额分配人民币16000 2000 销售地区/江西 2000.005000 销售地区/江苏 5000.004000 销售地区/山东 4000.002000 销售地区/浙江 2000.001000 销售地区/安徽 1000.002000 非正常效率损失成本 2000.00 成品占用利息 6000 按比例分配比例100 100 资金占用成本 6000.00 说明:促销奖的分配权数按实际发生数构成分配,该实际发生数与当地销售数量从正比。

工业企业成本核算表汇总表

工业企业成本核算表汇

总表

Document number:BGCG-0857-BTDO-0089-2022

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

表:

2 产品生产成本计算表

03 产品成本比较表

04 产品成本控制表批号:

05 产品生产、销售成本表编制单位:

06 产品生产成本记录表

07 产品生产完工报告单

08 产品质量不良记录表

09 产品质量成本计算表

制表:

10 产量销量统计表

单位:千元

11 产销总成本汇总表

12 主要产品单位成本表

单位:元

13 成本差异汇总表

14 月份完工部分成本汇总表

15 完工产品成本明细表

日

16 委托外厂加工成品/配件明细账

年度:

17 进口原料取得成本汇总表

18 月终在产品盘存表

19 成本差异统计表

20 产成品进出结存明细表

名称:编号:最高存量:最低存量:

21 销货成本明细账

22 分步成本表

23 库存整修成本记录单

24 年度生产金额计算表

26 月份各批号销售成本分析比较表

单位:元

27 成品汇总表

日期:

28 职工福利费成本分配表

月份:

29 各项营业费用分配表

日

30 辅助生产成本明细账

单位:元。

工业企业成本核算及管理表格-汇总

工业企业成本核算及管理表格汇总工业企业成本核算及管理类30多个表格汇总关于企业各类成本的核算及管理表格汇总关于企业各类成本的核算及管理表格汇总1制造成木核舁表产品名称:制造号码土制造完工日期:年月曰规格:生产数量,缴曄通知编号;经理:会计:审核:制表;2产品生产成本计竝表03产品成木比较表捎酗量里 价原m 本翔斗成本人工成本制适费用制造战本毛制豆附加炖1单位附加价值04产品成木控制表批号:害户名称 产品名称規格Kttlnte 金物订购埶量]完工埶量飞石蓊件•挣 价I 单价总价标准单价 备 注单位成本衣谅标准说 明车间i车间2口 皓 H 程r 黑合计& 注斤進 实标范尿淮标准 冥际标计直接工资嘗货价格阪实—^1原H成本ED标准U躺总监群196976510欢迎中聊上财努总监・财务经理加入》交流言理■总监交流~、>549帕势lxpone.qiq com利润说明制造费用制造成本毛刊销售裁用备注实际扌示淮实陥标准实阪标准本批成本利润单位成本利润汇说明本批成未单位成本备说明实际标准实际标准净值原料物料工资制费制造成本毛一利净刑制表:部门经理:业务员:05产品生产.销售成本表1()6产品生产成本记录表制造号码;07产册生产完匸报告单领退科单号码:U8产品质量不良记录忑制表:经办人:09产詁质鼻成本计算表产品名称,编驾:总损失计算及说明:制表?主备10产蹴销吊塔计表单位;千元11产笛总成本汇总表加工外销成本品君规格制造成包装管理推销费用财务产销成本合计费用賀用寰动JSi费用U 躺总曲群196976510欢迎中级以上财努总监.财务经理血M 克疏胃理■总监交流7 > 卍jjji 5499&351 .qzune<qq.tcinn12匸要产站哄位成木表产品容称:本月冥际产量:本年累计产量;单位:元制表;主管;13成本杲异汇总止14月份窕工部分成本汇总衣15完】*严品成本明细表年月日16委托外厂加工成品/配件明细账:17进丨I原料欣得成本汇总衣18月终在产品盘存衣制表:主管;19成本差杲统讣衣20产成品进;II 结存明细表存 低 编最类名 称: 存放地点;21销货成本明细账22分步成木表月触23库存整修成本记录喉制表:日期:。

[最新文档]2020年XX公司企业成本管理表格汇总

![[最新文档]2020年XX公司企业成本管理表格汇总](https://img.taocdn.com/s3/m/e951df1c58fafab069dc02c4.png)

企业成本管理表格汇总

01 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

经理:会计:审核:制表:

02 产品生产成本计算表

03 产品成本比较表

04 产品成本控制表批号:

05 产品生产、销售成本表

编制单位:单位:元

06 产品生产成本记录表

制造号码:

07 产品生产完工报告单

物料耗用记录领退料单号码:

品质记录

08 产品质量不良记录表

制表:经办人:

09 产品质量成本计算表

产品名称:编号:

10 产量销量统计表

单位:千元

11 产销总成本汇总表

12 主要产品单位成本表

13 成本差异汇总表

14 月份完工部分成本汇总表

15 完工产品成本明细表

年月日

16 委托外厂加工成品/配件明细账

17 进口原料取得成本汇总表

18 月终在产品盘存表

制表:主管:19 成本差异统计表

20 产成品进出结存明细表

名称:编号:最高存量:最低存量:

21 销货成本明细账

22 分步成本表

月份:

23 库存整修成本记录单

制表:日期:24 年度生产金额计算表

26 月份各批号销售成本分析比较表

单位:元

27 成品汇总表

日期:

制表:主管:

28 职工福利费成本分配表

月份:

制表:部门经理:

29 各项营业费用分配表

年月日

30 辅助生产成本明细账

辅助车间:单位:元。

成本管理-工业企业成本费用构成及指标详解

工业企业成本构成及指标详解逻辑审核关系:1、表内审核关系:(1)制造成本(001)=直接材料消耗(002)+直接人工(010)+其他直接费用(011)+制造费用(013)(2) 其他直接费用(011)>其中:支付给个人和上交给政府部分(012)(3) 直接材料消耗(002)=原材料(003)+燃料(004)+动力(005)+包装物(006)+外购半成品(007)+修理用备件(008)+其他直接材料消耗(009)(4) 制造费用(013)=生产单位管理人员工资(014)+生产单位管理人员福利费(015)+折旧费(016)+修理费(017)+经营租赁费(018)+保险费(019)+取暖费(020)+运输费(021)+劳动保护费(022)+工具摊销(024)+设计制图费(025)+研发、试验检验费(026)+水电费(027)+机物料消耗(029)+差旅费(030)+办公费(031)+劳务费(032)+通信费(033)+外部加工费(034)+其他制造费用(035)(5) 劳动保护费(022)>保健补贴、洗理费(023)(6) 水电费(027)>水费(028)(7) 其他制造费用(035)>其中:支付给个人和上交给政府部分(036)(8)营业费用(037)=运输费(038)+装卸费(039)+包装费(040)+保险费(041)+仓库保管费(042)+委托代销手续费(043)+广告费、展览费、宣传费(044)+业务费(045)+经营租赁费(046)+销售服务费用(047)+销售部门人员工资(048)+销售部门人员福利费(049)+差旅费(050)+办公费(051)+通信费(052)+招待费(053)+折旧费(054)+修理费(055)+物料消耗(056)+低值易耗品摊销(057)+社保费(058)+其他营业费用(059)(9) 其他营业费用(059)>其中:支付给个人和上交给政府部分(060)(10)管理费用(061)=公司经费(062)+工会经费(071)+无形资产摊销(072)+通信费(073)+印刷费(074)+会议费(075)+水电费(076)+警卫消防费、人防基金(078)+仓库经费(079)+劳动保护费(080)+上交管理费(082)+职工取暖费和防暑降温费(083)+劳务费(084)+社保费(085)+住房公积金和住房补贴(086)+董事会费(087)+聘请中介机构费(审计费)(088)+咨询费(089)+诉讼费(090)+业务招待费(091)+税金及上交的各种专项费用(092)+技术转让费(093)+职工教育经费(094)+技术(研究)开发费(095)+汽车费支出(097)+排污费(098)+绿化费(099)+坏账准备(100)+存货跌价准备(101)+其他管理费用(102)(11) 公司经费(062)>行政管理人员工资(063)+行政管理人员福利费(064)+折旧费(065)+差旅费(066)++办公费(067)+修理费(068)+机物料消耗(069)+低值易耗品摊销(070)(12) 水电费(076)>水费(077)(13) 劳动保护费(080)>保健补贴、洗理费(081)(14) 技术(研究)开发费(095)>支付科研人员的工资及福利费(096)(15) 其他管理费用(102)>其中:支付给个人和上交给政府部分(103)(16)财务费用(104)=利息支出(105)-利息收入(106)+汇兑损失(107)+金融服务和调剂外汇手续费(108)+其他财务费用(109)2、表间审核关系:(1)B702表与B201表联审要求::(B702表)工业总产值=(B201表)工业总产值(2)B702表与B103表联审要求:(B702表)主营业务收入=(B103表)主营业务收入(B702表)主营业务税金及附加=(B103表)主营业务税金及附加(B702表)其他业务收入=(B103表)其他业务收入(B702表)营业利润=(B103表)营业利润(B702表)补贴收入=(B103表)补贴收入(B702表)本年应交增值税=(B103表)本年应交增值税(B702表)财务费用=(B103表)财务费用(B702表)管理费用=(B103表)管理费用(B702表)营业费用=(B103表)营业费用(B702表)职工教育经费=(B103表)职工教育费第二部分表格数据原则和指标解释一、表格数据原则表格数据应遵循以下原则:(一)“产品制造成本跟着产值走”。

工业企业成本核算及管理表格汇总

工业企业成本核算及管理表格汇总制造成本核算表以下是制造成本核算表的格式,用于记录制造产品的成本信息。

产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单单位号码直接人工制造单位合计缴库记录缴库日期缴库单号缴库数量日期日期数量单价金额物料名称规格领料单单位号码数量成本合计项目直接原料直接材料直接人工已分摊制造费用合计单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计已分摊制造费用单位成本金额备注工时数工资率金额工时数分摊率金额出货记录厂商号码数量备注制造成本核算表用于记录制造产品的成本信息,包括原料、直接人工、制造费用等项目。

每个项目都有对应的名称、规格、领料单号码、单位、数量、成本合计等信息。

同时也记录了耗用原料和材料的情况,以及已分摊制造费用的单位成本。

最后还有出货记录和备注。

产品生产成本计算表以下是产品生产成本计算表的格式,用于计算产品的生产成本。

成本项目材料直接人工制造费用合计标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异规格型号产品生产成本计算表用于计算产品的生产成本,包括材料、直接人工、制造费用等项目。

每个项目都有对应的标准单位成本、分摊率、单位成本等信息。

同时也记录了实际单位成本、标准单位成本差异和规格型号。

产品成本比较表以下是产品成本比较表的格式,用于比较不同产品的成本情况。

产品类别成本项目销售金额销售数量单价原料成本单位金额 %金额物料成本 %金人工成本 %金制造费用 %金制造成本 %金毛利 %金总附加价值单位附加价值产品成本比较表用于比较不同产品的成本情况,包括销售金额、销售数量、单价、原料成本、物料成本、人工成本、制造费用、制造成本、毛利、总附加价值和单位附加价值等信息。

产品成本控制表以下是产品成本控制表的格式,用于记录产品的成本情况和控制成本。

批号。

客户名称产品名称规格订购数量完工数量出口条件售货价格净价销其他扣除金额备注单价总价单价总价标准单价货单价数量金额单位成本说明备注原实际标准实际标准实际标准实际标准料成本合计单价数量金额单位成本物说明备注实际标准实际标准实际标准实际标准料成本合计车间1 车间2 品检包装合计直说明备注实际标准实际标准实际标准实际标准实际标准接工资制造费用制造成本毛利利说明销售费用备注实际标准实际标准实际标准本批成本利润润单位成本利润 %本批单位成本说明成本实际标准实际标准产品成本控制表用于记录产品的成本情况和控制成本,包括客户名称、产品名称、规格、订购数量、完工数量、出口条件、售货价格、净价、销售金额、其他扣除金额、备注、货币单位、实际标准成本、原实际标准成本、标准单价、单价、总价、数量、金额、单位成本、说明、本批成本、利润、单位成本利润、本批单位成本等信息。

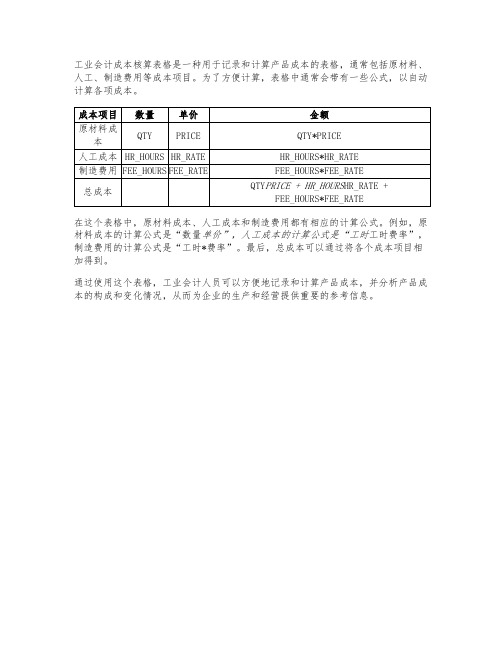

工业会计成本核算表格带公式

工业会计成本核算表格是一种用于记录和计算产品成本的表格,通常包括原材料、人工、制造费用等成本项目。

为了方便计算,表格中通常会带有一些公式,以自动计算各项成本。

在这个表格中,原材料成本、人工成本和制造费用都有相应的计算公式。

例如,原材料成本的计算公式是“数量单价”,人工成本的计算公式是“工时工时费率”,制造费用的计算公式是“工时*费率”。

最后,总成本可以通过将各个成本项目相加得到。

通过使用这个表格,工业会计人员可以方便地记录和计算产品成本,并分析产品成本的构成和变化情况,从而为企业的生产和经营提供重要的参考信息。

工业企业成本核算及管理系统表格汇总情况

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

2 产品生产成本计算表

文案大全

文案大全

03 产品成本比较表

04 产品成本控制表

05 产品生产、销售成本表

文案大全

文案大全

实用标准文档

06 产品生产成本记录表

07 产品生产完工报告单

08 产品质量不良记录表

09 产品质量成本计算表

制表:

10 产量销量统计表

11 产销总成本汇总表

12 主要产品单位成本表

13 成本差异汇总表

14 月份完工部分成本汇总表

15 完工产品成本明细表

16 委托外厂加工成品/配件明细账

17 进口原料取得成本汇总表

18 月终在产品盘存表

19 成本差异统计表

20 产成品进出结存明细表

名称:编号:最高存量:最低存量:

实用标准文档

21 销货成本明细账

文案大全

文案大全

22 分步成本表

23 库存整修成本记录单

24 年度生产金额计算表

26 月份各批号销售成本分析比较表

27 成品汇总表

28 职工福利费成本分配表

29 各项营业费用分配表

30 辅助生产成本明细账。

公司成本核算表格模板

管理费用小计: 成本费用小计:

计划分摊制造成本

标准工时 分摊额

金额

实际分摊制造成本

实际工时 分摊额

金额

实际比标准成本增减

工时

金额

%

计划分摊管理成本

标准工时 分摊额

金额

实际分摊管理成本

实际工时 分摊额

Байду номын сангаас

金额

实际比标准成本增减

工时

金额

%

XXX公司成本核算表

标准

公司成本核算表模板 耗用原材料小计: 花费工资小计: 制造费用小计:

管理费用小计:

项 目 单件成品净重g

料工费合计: 单件单价:

配件编码

配件名称

物料批号

物料编码

单位

标准材料成本 标准重量 单价

金额

1.原材料

单位

实际

增减金额

产品编码: 产品名称: 生产单号: 订单数量: 完工数量: 货币单位:

金额 金额

实际工时 分摊额

金额

实际人工成本

实际时间 单价

金额

工时

金额

%

实际比标准成本增减

数量

金额

金额

直

接

人

工

费 用

直接人工费用小 计:

制造费用分摊

三 、 制 造 费 用

工作中心

材料组 车床部 五金部 磨光部 包装部 塑胶部

制造费用小计:

管理费用分摊

四 、 管 理 费 用

工作中心

材料组 车床部 五金部 磨光部 包装部 塑胶部

实际材料成本

实际重量 单价

金额

实际比标准成本增减

数量

单价

%

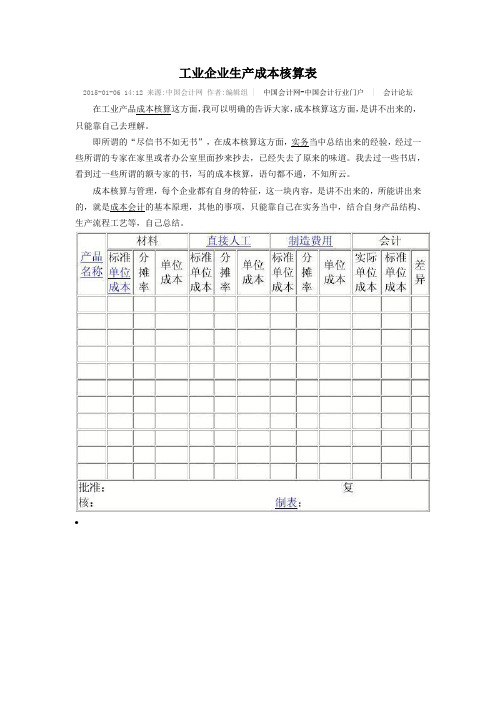

工业企业生产成本核算表

工业企业生产成本核算表

2015-01-06 14:12 来源:中国会计网作者:编辑组 | 中国会计网-中国会计行业门户| 会计论坛在工业产品成本核算这方面,我可以明确的告诉大家,成本核算这方面,是讲不出来的,只能靠自己去理解。

即所谓的“尽信书不如无书”,在成本核算这方面,实务当中总结出来的经验,经过一些所谓的专家在家里或者办公室里面抄来抄去,已经失去了原来的味道。

我去过一些书店,看到过一些所谓的额专家的书,写的成本核算,语句都不通,不知所云。

成本核算与管理,每个企业都有自身的特征,这一块内容,是讲不出来的,所能讲出来的,就是成本会计的基本原理,其他的事项,只能靠自己在实务当中,结合自身产品结构、生产流程工艺等,自己总结。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

工业企业成本核算及管理

表格汇总

Last revision on 21 December 2020

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

2 产品生产成本计算表

03 产品成本比较表

04 产品成本控制表

05 产品生产、销售成本表

06 产品生产成本记录表

07 产品生产完工报告单

08 产品质量不良记录表

09 产品质量成本计算表

制表:

10 产量销量统计表

11 产销总成本汇总表

12 主要产品单位成本表

13 成本差异汇总表

制表:主管:

14 月份完工部分成本汇总表

15 完工产品成本明细表

年月日

16 委托外厂加工成品/配件明细账

17 进口原料取得成本汇总表

18 月终在产品盘存表

19 成本差异统计表

20 产成品进出结存明细表

名称:编号:

最高存量:最低存量:

21 销货成本明细账

22 分步成本表

23 库存整修成本记录单

24 年度生产金额计算表

26 月份各批号销售成本分析比较表

单位:元

27 成品汇总表

28 职工福利费成本分配表

月份:

29 各项营业费用分配表

制表:主管:30 辅助生产成本明细账。