山东省非税收入缴款书票据票样

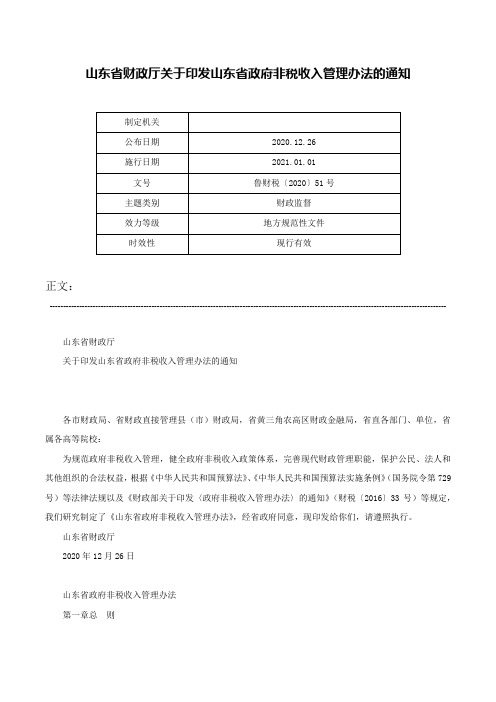

山东省财政厅关于印发山东省政府非税收入管理办法的通知-鲁财税〔2020〕51号

山东省财政厅关于印发山东省政府非税收入管理办法的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------山东省财政厅关于印发山东省政府非税收入管理办法的通知各市财政局、省财政直接管理县(市)财政局,省黄三角农高区财政金融局,省直各部门、单位,省属各高等院校:为规范政府非税收入管理,健全政府非税收入政策体系,完善现代财政管理职能,保护公民、法人和其他组织的合法权益,根据《中华人民共和国预算法》、《中华人民共和国预算法实施条例》(国务院令第729号)等法律法规以及《财政部关于印发〈政府非税收入管理办法〉的通知》(财税〔2016〕33号)等规定,我们研究制定了《山东省政府非税收入管理办法》,经省政府同意,现印发给你们,请遵照执行。

山东省财政厅2020年12月26日山东省政府非税收入管理办法第一章总则第一条为加强我省政府非税收入(以下简称“非税收入”)管理,规范各级政府收支行为,健全现代财政管理职能,保护公民、法人和其他组织的合法权益,根据《中华人民共和国预算法》《中华人民共和国预算法实施条例》等法律法规以及《财政部关于印发〈政府非税收入管理办法〉的通知》(财税〔2016〕33号)等规定,结合本省实际,制定本办法。

第二条本省行政区域内非税收入的设立、征收、票据、资金管理、预算、监督等活动,适用本办法。

第三条本办法所称非税收入,是指除税收收入、债务收入外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组织,依法利用国家权力、政府信誉、国有资源(资产)所有者权益等取得的各项收入。

具体包括:(一)行政事业性收费收入;(二)政府性基金收入;(三)罚没财物收入;(四)国有资源(资产)有偿使用收入;(五)国有资本收益;(六)彩票公益金收入;(七)特许经营收入;(八)以政府名义接受的捐赠收入;(九)主管部门集中收入;(十)政府收入的利息收入;(十一)其他非税收入。

山东财政票据及非税征缴系统操作手册 单位版

山东非税收入和票据管理系统操作手册(单位版)山东省财政厅二零一五年七月目录前言 (1)一、系统登录 (3)二、票据领用 (7)2.1票据计划录入 (7)2.2票据发放记录 (11)2.3票据退回申请 (12)三、开票 (14)3.1单位开票录入 (15)3.2单位开票列表 (17)3.3单位开票补录 (19)3.4退付申请录入 (20)3.5票据导入 (23)3.5.1单位开票导入 (24)3.5.2单位已开票导入 (25)3.6开票情况查询 (25)四、核销 (27)4.1票据核销申请 (27)4.2票据核销查询 (31)五、销毁 (33)5.1票据销毁申请 (33)六、票据库存 (36)6.1单位库存情况 (36)6.2单位库存使用情况 (36)七、统计查询 (37)7.1开票统计表 (37)八、基础信息管理 (38)8.1单位基本信息 (38)8.2项目基本信息 (38)九、系统管理 (40)9.1更改口令 (40)9.2资源下载 (40)9.3系统参数管理 (43)9.4用户管理 (44)十、附录:系统环境配置 (46)10.1环境要求 (46)10.1.1硬件最低配置要求 (46)10.1.2软件要求 (46)10.1.3网络要求 (46)10.2应用环境配置 (47)10.2.1浏览器设置 (47)10.2.2报表插件下载及安装 (55)前言山东财政票据及非税征缴管理系统从逻辑上分为两大部分,一部分为财政票据管理;一部分为非税征缴管理。

财政票据信息管理系统主要用于管理各级财政与用票单位使用的财政票据,完成对票据相关基础信息的维护管理,实现票据逐级计划申报、汇总印制、入库、分级发放、电子开票、自动核销及销毁等全流程管理,是深化票据管理的重要手段,对财政票据的使用进行有效的全流程的监督与管理。

非税征缴系统主要完成非税征收项目的管理及授权、非税收入的征缴、分成以及入库等业务,充分体现了“单位开票、银行代收、财政统管”的管理原则,使非税收入管理工作更加规范与正规。

山东省财政厅关于推进政府非税收入收缴和财政电子票据管理改革的实施意见鲁财综〔2019〕42号

山东省财政厅关于推进政府非税收入收缴和财政电子票据管理改革的实施意见鲁财综〔2019〕42号文章属性•【制定机关】山东省财政厅•【公布日期】2019.09.30•【字号】鲁财综〔2019〕42号•【施行日期】2019.09.30•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财政综合规定正文山东省财政厅关于推进政府非税收入收缴和财政电子票据管理改革的实施意见省直有关部门(单位),各市财政局、省财政直接管理县(市)财政局:为进一步深化“放管服”改革,构建适应现代财政制度要求的政府非税收入(以下简称非税收入)收缴和财政票据管理机制,根据《财政票据管理办法》(财政部令第70号)、《财政部关于加快推进地方政府非税收入收缴电子化管理工作的通知》(财库〔2017〕7号)和《财政部关于全面推开财政电子票据管理改革的通知》(财综〔2018〕62号)等规定,现就推进全省非税收入收缴和财政电子票据管理改革,提出以下实施意见。

一、目标要求认真贯彻落实省委省政府“一次办好”改革部署,深化制度创新,推进流程再造,充分利用互联网、移动智能等现代化信息技术手段,加快构建覆盖所有执收项目、票据种类的管理新机制,推动非税收入收缴和财政票据管理全过程无纸化、电子化和便民化,实现缴费取票线上“零跑腿”、线下“最多跑一次”,方便企业群众办事,提升监管效能,为优化营商环境、建设服务型政府提供有力支撑。

二、基本原则——坚持标准统一。

建立统一的非税收入收缴和财政电子票据数据标准、基本管理流程及编码规则,为非税收入一体化管理、自动化分成、智能化分析和财政电子票据顺畅流转、规范使用、便捷查询奠定基础。

——坚持全省统建。

采取省级“大集中”模式,对非税收入征收管理系统实施升级改造,部署财政部统一开发的财政电子票据管理系统,建设信息推送和查验两个平台。

各级各部门通过省级系统平台进行非税收入收缴,开具、查验财政电子票据,避免重复建设,保障信息安全。

103014山东省非税收入电子缴款通知书 - 2020年9月高一住宿费

160

160

1

160

160

1

160

160

1

160

160

1

160

160

1

160

项目3: 项目标准

项目3: 项目3: 收费标准 数量

项目3: 收费金额

缴款单位代码

交款人邮箱

付款人手机号(下一步要用与此手机号关联的微信关注山东财政公众号,用于缴费后获取电子票据)

备注

项目1: 数量

项目1: 收费金额

项目2:转入项目

10304275401 10304275401

项目2:项目标准 项目2:收费标准 项目2:数量 项目2:收费金额 项目3:转入项目

160

1

160

160

1Leabharlann 1601601

160

160

1

160

160

1

160

160

1

160

160

1

160

160

1

160

160

1

转入流水 号

转入开票 点

日期

001

2020-09-01

001

2020-09-01

付款人名称

王五 赵六

合计金额 开票人 备注

160

董军

160

董军

160

160

160

160

160

160

160

160

160

160

160

160

缴款人类 型1个人2 单位 1 1

项目1:转入项目

项目1:项 目标准

项目1:收费标准

20XX版山东省非税收入通用票据通用打印模板

竭诚为您提供优质文档/双击可除20XX版山东省非税收入通用票据通用打印模板篇一:关于启用新版山东省公益事业接受捐赠专用票据的通知山东省财政厅文件鲁财票20xx1号关于启用新版山东省公益事业接受捐赠专用票据的通知各市财政局:为适应公益事业接受捐赠工作需要,加强财政捐赠票据管理,根据关于印发山东省财政票据管理暂行办法的通知(鲁财综20xx54号)规定,经研究,决定启用新版山东省公益事业接受捐赠专用票据。

现将有关事项通知如下:一、新版山东省公益事业接受捐赠专用票据包括:“山东省非税收入缴款书(接受捐赠专用)”、“山东省公益事业接受捐赠统一收据”、“山东省公益事业接受实物捐赠统一收据”(票样附后)。

二、单位以政府名义接受捐赠收入(包括公募基金),使用“山东省非税收入缴款书(接受捐赠专用)”。

民办非企业单位、不代行政府职能的社会团体及其他民间组织接受捐赠收入,使用“山东省公益事业接受捐赠统一收据”。

行政事业单位、民办非企业单位、不代行政府职能的社会团体及其他民间组织接受实物捐赠,使用“山东省公益事业接受实物捐赠统一收据”。

三、山东省公益事业接受捐赠专用票据顶部中间位置,套印“财政票据监制章〃山东省〃财政部监制”椭圆形印章。

四、自20xx年1月1日起,启用新版山东省公益事业接受捐赠专用票据。

旧版“山东省非税收入缴款书(非定向捐赠专用)”、“山东省公益事业定向捐赠专用收据”于20xx 年10月30日停止使用。

各级财政部门要切实做好新旧版票据的发放、核销及监管工作,加强对捐赠票据使用情况的监督检查,严格界定捐赠票据发放范围,进一步规范捐赠专用票据使用管理。

对违反票据管理使用规定的,按照山东省财政票据管理暂行办法等有关规定,严肃处理。

附件:1、山东省非税收入缴款书(接受捐赠专用)2、山东省公益事业接受捐赠统一收据3、山东省公益事业接受实物捐赠统一收据二○一○年一月二十七日主题词:山东省捐赠票据通知信息公开选项:主动公开山东省财政厅办公室20xx年1月28日印发篇二:非税打印维护说明非税打印维护说明一、登录非税征管系统网页1、政务网用户的登录地址为(外网)2、政务网用户的登录地址为(内网)3、联通Vpdn用户的登录地址为:(外网)记住后面的Fszg四个字母一定要大写二、进入系统下载打印程序1、登录非税征管系统后,点击左边栏的【信息发布】菜单2、点击右边的【非税票据打印管理程序下载】,进行程序下载,请下载到d盘或者e盘。

税收票证式样及填写说明

附件1税收票证式样《税收缴款书(银行经收专用)》式样票面尺寸:241mm×152.4mm(其中内框210mm×110mm)票头字体为方正黑体,17.5磅;第一联收据居中套印总局金红色税收票证监制章票证字体为方正揩体,10.5磅(其中脚码为9磅)纸张类型:无碳复写纸票据记号:为10mm×10mm方框尺寸,中间为“地”,方正楷体22磅票据字号:(141)黑地银00000000第一至六联下端各栏式样依次为:《税收缴款书(银行经收专用)》一式六联。

各联用途为:第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证,用于汇总缴库的,作基层税务机关税收会计凭证(代征代售人、扣缴义务人开具的,此联结报缴销给基层税务机关)。

本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(付款凭证)缴款单位(人)的支付凭证,开户银行作借方传票(白纸蓝油墨);第三联(收款凭证)收款国库(银行)作贷方传票(白纸红油墨);第四联(回执)国库收款盖章后退税务机关作税收会计凭证(白纸青莲墨);第五联(报查)国库(银行)收款盖章后退基层税务机关作税收会计凭证,用于汇总缴库的,退基层税务机关定期上报县级税务机关备查(白纸绿油墨),征收社会保险费时,此联作为存根使用;第六联(存根)基层税务机关、社保经办机构、代征代售人、扣缴义务人留存。

自行开票的,由缴款单位(人)送基层税务机关(白纸青莲墨)。

《税收缴款书(税务收现专用)》(三联制)式样票面尺寸:241mm×152.4mm(其中内框210mm×110mm)票头字体为方正黑体,17.5磅;第一联收据居中套印总局金红色税收票证监制章票证字体为方正揩体,10.5磅(其中脚码为9磅)纸张类型:无碳复写纸票据记号:为10mm×10mm方框尺寸,中间为“地”,方正楷体22磅票据字号:(141)黑地现00000000《税收缴款书(税务收现专用)》一式三联。

图片|涨姿势!见识非税票据长啥样

图片|涨姿势!见识非税票据长啥样江西省新版财政票据目录1政府非税收入票据01江西省政府非税收入一般缴款书是指为适应政府非税收入收缴分离管理需要设置的“两票合一”的通用性票据。

适用于由执收单位开票、银行代收、直接缴入财政专户而收取行政事业性收费、政府性基金、罚没收入、非定向捐赠收入、国有资源(资产)有偿使用收入(含门面租金收入)等政府非税收入时使用。

02江西省政府非税收入票据适用于通过《缴款书》就地缴库方式直接将非税收入缴入国库的单位,或经财政部门批准设有过渡户,采用“集中汇缴”方式收缴政府非税收入的单位使用。

03江西省学校收费专用票据适用于所有大中专院校、高中、幼儿园等单位收取学杂费使用。

04江西省道路交通违法处罚POS机缴款单适用于省高速公路公安交通管理部门收取罚款时使用。

05江西省政府收费还贷普通公路(桥、隧道)通行费专用收据适用于收取地方与省属路、桥、隧道通行费时使用。

06江西省高速公路联网收费专用票据适用于高速公路管理部门收取车辆通行费时使用。

07江西省政府收费还贷普通公路(桥、隧道)通行费统缴月票适用于收取地方与省属路、桥、隧道通行费办理月票时使用。

08江西省政府非税收入定额票据适合于现场收取行政事业性定额收费、防洪保安资金定额收费、通行费定额收费、定额罚没收入等非税收入时使用。

面额为100元;50元;20元;10元;5元;2元。

2往来结算票据江西省行政事业单位往来结算票据,适用于收取往来款项时使用。

3捐赠票据01江西省接受社会捐赠专用收据适用于经财政批准的公益性单位接受定向捐款时使用。

02江西省希望工程捐赠专用收据适用于青少年发展基金会收取希望工程捐款时使用。

4医疗专用票据01江西省医院门诊收费专用收据适用于医疗机构从事门诊医疗服务取得收入时使用。

02江西省参保职工门诊(住院)医疗费专用收据适用于社保定点医疗机构从事医疗服务取得收入时使用。

03江西省医院住院费(结算)收据适用于医疗机构从事住院医疗服务取得收入时使用。

非税收入一般缴款书

⾮税收⼊⼀般缴款书

⾮税收⼊⼀般缴款书是财政⾮税票据中的⼀种,下⽂主要介绍了⾮税收⼊的定义、缴款书联数及⽤途等,关于⾮税收⼊⼀般缴款书详细内容请阅读下⽂。

⼀、⾮税收⼊⼀般缴款书属于正式发票,可以⼊帐。

⼆、⾮税收⼊⼀般缴款书

1、⾮税收⼊的定义

⾮税收⼊是指除税收以外,由各级政府、国家机关、事业单位、代⾏政府职能的社会团体及其他组织依法利⽤政府权⼒、政府信誉、国家资源、国有资产或提供特定公共服务、准公共服务取得的财政资⾦,是政府财政收⼊的重要组成部分。

2、缴款书联数及⽤途

第⼀联(回单)代收银⾏加盖“收讫章”或“转讫章”后退回执收单位,作为执收单位记账凭证;

第⼆联(借⽅凭证)银⾏留存,作为缴款⼈开户银⾏借⽅凭证;

第三联(贷⽅凭证)银⾏留存,做收款⼈开户银⾏贷⽅凭证;

第四联(收据)由规费征收⼯作⼈员加盖“执收单位印章”后⽣效,并将其递交缴款⼈,作为缴款⼈缴款收据,特殊情况也可以由收款银⾏盖章。

第五联(存根)执收单位留存,按照票号顺序,妥善保管,并按要求全部上交市港航局,由市港航管理局统⼀清理。

《中华人民共和国税收缴款书(税务收现专用)》

中华人民共和国

税收缴款书(税务收现专用)

(xxx)xx现00000000

票面尺寸241m×152.4mm(其中内框尺寸210mm×110mm)

票头字体为方正黑体17.5磅;第一联收据联居中套印总局金红色税收票证监制章

票证字体为方正楷体10.5磅(其中脚码为9磅)

票据记号:地税为10mm×10mm方框尺寸;国税为直径10mm圆,中间分别为“地”“国”,方正楷体22磅

第一至三联墨色为:黑、绿、青莲

【表单说明】

《税收缴款书(税务收现专用)》一式三联。

各联用途为:

第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);

第二联(报查)定期上报县级税务机关备查(白纸绿油墨);

第三联(存根)基层税务机关留存作税收会计凭证(白纸紫油墨)。

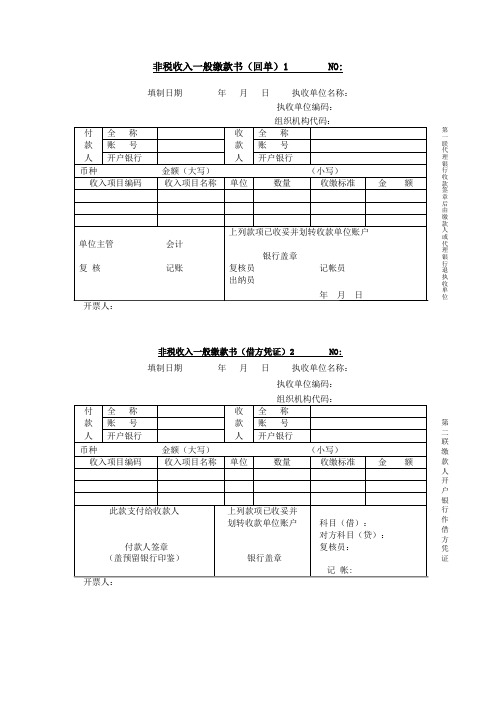

非税收入一般缴款书(回单)1 NO

非税收入一般缴款书(回单)1 NO:

填制日期年月日执收单位名称:

执收单位编码:

第

一

联

代

理

银

行

收

款

签

章

后

由

缴

款

人

或

代

理

银

行

退

执

收

单

位

非税收入一般缴款书(借方凭证)2 NO:

填制日期年月日执收单位名称:

执收单位编码:

第

二

联

缴

款

人

开

户

银

行

作

借

方

凭

证

非税收入一般缴款书(贷方凭证)3 NO:

填制日期 年 月 日 执收单位名称:

执收单位编码:

第 三 联 收 款 人 开 户 银 行 收 款 后 作 贷 方 凭 证

非税收入一般缴款书(收据)4 NO:

填制日期 年 月 日 执收单位名称:

执收单位编码:

第 四 联 执 收 单 位 给 缴 款 人 的 收 据

非税收入一般缴款书(存根)5 NO:

填制日期年月日执收单位名称:

执收单位编码:

第

五

联

执

收

单

位

的

存

根

附件二:

__________银行代理非税收入日报表

代理银行盖章复核:制表:(尺寸根据收入项目而定)

__________银行代理非税收入旬(月)报表

代理银行盖章复核:制表:(尺寸根据收入项目而定)。

非税收入一般缴款书(回单)1 NO

非税收入一般缴款书(回单)1 NO:

填制日期年月日执收单位名称:

执收单位编码:

第

一

联

代

理

银

行

收

款

签

章

后

由

缴

款

人

或

代

理

银

行

退

执

收

单

位

非税收入一般缴款书(借方凭证)2 NO:

填制日期年月日执收单位名称:

执收单位编码:

第

二

联

缴

款

人

开

户

银

行

作

借

方

凭

证

非税收入一般缴款书(贷方凭证)3 NO:

填制日期 年 月 日 执收单位名称:

执收单位编码:

第 三 联 收 款 人 开 户 银 行 收 款 后 作 贷 方 凭 证

非税收入一般缴款书(收据)4 NO:

填制日期 年 月 日 执收单位名称:

执收单位编码:

第 四 联 执 收 单 位 给 缴 款 人 的 收 据

非税收入一般缴款书(存根)5 NO:

填制日期年月日执收单位名称:

执收单位编码:

第

五

联

执

收

单

位

的

存

根

附件二:

__________银行代理非税收入日报表

代理银行盖章复核:制表:(尺寸根据收入项目而定)

__________银行代理非税收入旬(月)报表

代理银行盖章复核:制表:(尺寸根据收入项目而定)。

新版非税系统非税收入一般缴款书打印操作手册-20180926

新版非税系统非税收入一般缴款书打印操作手册一、系统登录登录安徽省非税收入管理信息系统。

二、票据入库打开“票据入库”菜单,点击【录入】按钮,录入开始票号、结束票号,点击【确定】按钮。

在未确认状态下,选中录入记录,点击确定即可。

三、票据打印点击票据打印中的“缴款书打印”进入到缴款书打印页面,如下图:1.缴款书打印(1)缴款书打印可通过输入缴款识别码查询条件获取缴款信息,在“缴款识别码”栏,输入缴款通知单上的缴款识别码信息,点击【查询】按钮,如下图:查询到缴款信息后,选中信息,点击【打印】按钮,会弹出一般缴款书信息,确认无误后,点击【打印】,如下图:注:票据打印为套打,需要设置打印偏移量,设置包括水平偏移和垂直偏移两个数据供我们自行输入调节,偏移量是可以调成负数的,在这里水平偏移量越小,打印出的内容越往缴款书的左边靠;垂直偏移量越小,打印出的内容越往缴款书的上边靠。

设置好点击【确定】。

(2)设置票号打印,票据打印还可以设置票号打印,点击“设置票号打印”按钮,弹出输入票号窗口,可手工输入票号(票号为10位),设置后点击【确定】。

注:缴款书打印的时候输入的票号一定要和纸质票据上的票号一致!!!(3)票据作废(只能作废当天的缴款通知书),若打印缴款通知书信息有误,可先点击【作废】,然后在状态栏选择“未打印”,找到作废的缴款通知书,点击【打印】即可。

(3)票据重打,若打印过程中未打印出来,我们可以点击【重打】按钮,即可。

四、票据使用情况表票据使用情况可点击【查询】按钮,也可导出,如下图:五、注意事项(1)现象:若非税收入一般缴款书打印出现如下情况(票据边缘显未网址),需要按照以下方法解决解决方法:打开浏览器【设置】>【打印】>【页面设置】,在弹出的页面设置窗口,按照下图进行设置即可。

税收票证表样

附件1税收票证式样一、《税收缴款书〔银行经收专用〕》第一至六联下端各栏式样依次为:《税收缴款书〔银行经收专用〕》一式六联.各联用途为:第一联〔收据〕国库〔银行〕收款盖章后退缴款单位〔人〕作完税凭证,用于汇总缴库的,作基层税务机关税收会计凭证〔代征代售人、扣缴义务人开具的,此联结报缴销给基层税务机关〕.本联次套印国家税务总局统一制发的税收票证监制章〔白纸黑油墨〕;第二联〔付款凭证〕缴款单位〔人〕的支付凭证,开户银行作借方传票〔白纸蓝油墨〕;第三联〔收款凭证〕收款国库作贷方传票〔白纸红油墨〕;第四联〔回执〕国库收款盖章后退税务机关作税收会计凭证〔白纸紫油墨〕第五联〔报查〕国库〔银行〕收款盖章后退基层税务机关作税收会计凭证,用于汇总缴库的,退基层税务机关定期上报县级税务机关备查〔白纸绿油墨〕;第六联〔存根〕基层税务机关留存.自行开票的,由缴款单位〔人〕送基层税务机关〔白纸紫油墨〕.二、《税收缴款书〔税务收现专用〕》《税收缴款书〔税务收现专用〕》一式三联.各联用途为:第一联〔收据〕交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章〔白纸黑油墨〕;第二联〔报查〕定期上报县级税务机关备查〔白纸绿油墨〕;第三联〔存根〕基层税务机关留存作税收会计凭证〔白纸紫油墨〕.三、《税收缴款书〔代扣代收专用〕》《税收缴款书〔代扣代收专用〕》一式三联.各联用途为:第一联〔收据〕交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章〔白纸黑油墨〕;第二联〔报查〕报税务机关作税收会计凭证〔白纸绿油墨〕;第三联〔存根〕扣缴义务人留存〔白纸紫油墨〕.四、《税收电子缴款书》《税收电子缴款书》基本电子信息要素应当包括:数据电文税收票证、填发日期、缴款单位〔人〕识别号、缴款单位〔人〕名称、开户银行、账号、税款限缴日期、收款国库、预算科目编码、预算级次、品目、税率或单位税额、税款所属时期、实缴金额、征收机关、填票人等.五、税收收入退还书第一至五联下端各栏式样依次为:《税收收入退还书》一式五联,各联用途为:第一联〔报查〕退款国库盖章后退税务机关作税收会计凭证〔白纸绿油墨〕;第二联〔付款凭证〕退款国库作借方传票〔白纸蓝油墨〕;第三联〔收款凭证〕收款单位开户银行作贷方传票〔白纸红油墨〕;第四联〔收账通知〕收款单位〔人〕的开户银行退收款单位〔人〕,本联次套印国家税务总局统一制发的税收票证监制章〔白纸黑油墨〕;第五联〔付账通知〕国库随收入日报表退税务机关作税收会计凭证〔白纸紫油墨〕.六、《税收收入电子退还书》《税收收入电子退还书》基本要素应当包括:数据电文税收票证、填发日期、收款单位〔人〕识别号、收款单位〔人〕名称、开户银行、账号、退款国库、预算科目编码、预算级次、品目、退库性质、退库金额、税务机关、填票人、复核人等.七、《税收缴款书〔出口货物劳务专用〕》第二联下端式样与第一联相同,第三联至第六联下端各栏式样与《税收缴款书〔银行经收专用〕》第二至第五联相同.《税收缴款书〔出口货物劳务专用〕》一式六联,各联次用途为:第一联〔收据甲〕国库〔银行〕收款盖章后退缴款单位作完税凭证,本联次套印国家税务局统一制发的税收票证监制章〔白纸黑油墨〕;第二联〔收据乙〕国库〔银行〕收款盖章后缴款单位转交购货企业,本联次套印国家税务局统一制发的"税收票证监制章〞〔白纸黑油墨〕;第三联〔付款凭证>缴款单位的支付凭证,开户银行作借方传票〔白纸蓝油墨〕;第四联〔收款凭证〕收款国库作贷方传票〔白纸红油墨〕;第五联〔回执〕国库收款盖章后退税务机关作税收会计凭证〔白纸绿油墨〕;第六联〔报查>国库〔银行〕收款盖章后退基层税务机关作税收会计凭证〔白纸紫油墨〕.八、《出口货物完税分割单》《出口货物完税分割单》一式两联,各联次用途为:第一联供货企业转交购货企业,本联次套印国家税务局统一制发的税收票证监制章〔白纸黑油墨〕;第二联填发税务机关留存〔白纸紫油墨〕.九、印花税票印花税票由国家税务总局定期换版发行,具体式样略.十、《印花税票销售凭证》《印花税票销售凭证》一式三联,各联用途为:第一联〔收据〕购买单位作报销凭证,本联次套印国家税务总局统一制发的税收票证监制章〔白纸黑油墨〕;第二联〔报查〕税务机关作税收会计凭证或备查〔白纸绿油墨〕;第三联〔存根〕销售单位留存〔白纸紫油墨〕.十一、税收完税证明(一)式样1〔表格式〕.适用于:1.纳税人、扣缴义务人、代征代售人通过横向联网电子缴税系统划缴税款到国库〔经收处〕后或收到从国库退还的税款后,当场或事后需要取得税收票证的;2.扣缴义务人代扣代收税款后,已经向纳税人开具税法规定或国家税务总局认可的记载完税情况的其他凭证,纳税人需要换开正式完税凭证的;3.纳税人遗失已完税的各种税收票证〔《出口货物完税分割单》、印花税票和《印花税票销售凭证》除外〕,需要重新开具的.扣缴义务人未按规定为纳税人开具税收票证,税务机关核实税款缴纳情况后为纳税人开具的,适用本式样税收完税证明.表格式《税收完税证明》一式二联.各联用途为:第一联〔收据〕交纳税人作完税凭证.本联次套印国家税务总局统一制发的税收票证监制章〔白纸黑油墨〕.第二联〔报查〕税务机关备查〔白纸绿油墨〕.〔二〕式样2<文书式>.适用于税务机关对纳税人特定期间完税情况出具证明的情形.文书式《税收完税证明》为一联,仅作纳税人完税情况证明,不作纳税人记账、抵扣凭证.注:特殊填写要求1.税务机关按照《办法》第十七条第〔四〕项开具本完税证明时,必须确保纳税人缴、退税信息全面、准确、完整,具体填开项目可参考表格式《税收完税证明》相关栏次,具体开具办法由各省税务机关确定,但是本完税证明用于纳税人个人所得税完税情况的证明时,应按以下要求开具:〔1〕填开项目应包括"税种、所得项目、税款所属期、入〔退〕库日期、实缴〔退〕税额〞;〔2〕工资薪金所得项目除纳税人有特殊需求外,应按月填开.2.在开具税收完税证明的特定期间内,纳税人既有缴税情况又有退税情况的,应当同时分别填写缴税、退税情况或者按照税款所属期分税种汇总填写缴税、退税情况.3.证明内容填列完毕,应有结束标识〔例如,"本页以下内容为空〞或"以上情况,特此证明〞〕.十二、税收票证监制章〔一〕式样〔二〕刻制要求税收票证监制章形状为椭圆形,边沿尺寸规格为18mm×25mm,外边粗圈粗为1mm,内环加刻一细圈,细圈与粗圈间隔1mm.监制章上方环边为"国家税务总局〞字样,中间为"税收〞字样,下方环边为"票证监制章〞字样,字体为正楷,印色为大红色.该监制章式样与现行式样相同,各省可继续使用原胶片样章,国家税务总局不再重新制作胶片样章下发.十三、征税专用章〔一〕式样〔二〕刻制要求征税专用章形状为圆形,边沿直径30mm,边圈粗1mm.字体为正楷,字体大小由各省税务机关统一制定.专用章的内容和刻制方法为上部环边位置刻税务机关名称"××县〔市、区、旗〕国家税务局〔或地方税务局〕××〔所〕分局〞字样,税务机关名称字数多的,可适当简化;简化后字数仍比较多的,可以不刻制税务所或分局名称,而以在专用章中央的编号区别,前一位〔或两位〕按税务所或分局个数顺序设置,后一位或两位按该税务所或分局使用的专用章个数顺序设置.下部中央位置刻"征税专用章〞字样.十四、退库专用章(一)式样〔二〕刻制要求退库专用章的形状为圆形,边沿直径为30mm,边圈粗1mm.字体为正楷, 字体大小由各省税务机关统一制定.专用章的内容和刻制方法为上部环边位置刻县级税务机关名称〔可适当简化〕,下部中央位置刻"退库专用章〞字样.十五、印花税收讫专用章〔一〕式样〔二〕刻制要求:印花税收讫专用章形状为长方形,边沿尺寸为45mm〔宽〕×60mm〔长〕,边粗1mm,字体为正楷, 字体大小由各省税务机关统一制定.印花税收讫专用章刻制1枚以上的在"印花税收讫专用章〞字样后按顺序编号,以便管理、查核;加盖印花税收讫专用章的同时,应在完税凭证收据联注明"已加盖收讫章〞的字样.。

青岛市财政局、青岛市建设委会关于印发《青岛市新型墙体材料专项基金征收使用管理办法》的通知

青岛市财政局、青岛市建设委会关于印发《青岛市新型墙体材料专项基金征收使用管理办法》的通知文章属性•【制定机关】青岛市财政局,青岛市建设委员会•【公布日期】2008.12.27•【字号】青财综[2008]55号•【施行日期】2009.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】专项资金管理正文青岛市财政局、青岛市建设委会关于印发《青岛市新型墙体材料专项基金征收使用管理办法》的通知(青财综〔2008〕55号2008年12月27日)各市、区财政局、建设局:为进一步加强和规范新型墙体材料专项基金征收使用管理,根据省财政厅、建设厅《关于印发〈山东省新型墙体材料专项基金征收使用管理实施办法〉的通知》(鲁财综[2008]53号),结合我市实际,市财政局、市建委制定了《青岛市新型墙体材料专项基金征收使用管理办法》,现印发给你们,请遵照执行。

附件:青岛市新型墙体材料专项基金征收使用管理办法第一章总则第一条为进一步加强新型墙体材料专项基金管理,推动墙体材料革新与建筑节能工作深入开展,促进节约能源和保护耕地,推进资源节约型、环境友好型社会建设,根据省财政厅、省建设厅《关于印发〈山东省新型墙体材料专项基金征收使用管理实施办法〉的通知》(鲁财综[2008]53号)和有关政府性基金管理规定,结合我市实际,制定本办法。

第二条新型墙体材料专项基金(以下简称专项基金)属于政府性基金,全额纳入地方财政预算管理,专款专用,年终结余结转下年安排使用。

专项基金实行“收支两条线”管理,使用“山东省非税收入缴款书”征收,通过“青岛市非税收入征收管理系统”缴入国库,任何单位和个人不得截留、坐支、挤占、挪用。

第三条各级财政和建设行政主管部门负责贯彻落实国家、省专项基金管理政策。

各级建设行政主管部门主管本行政区域内墙体材料革新与建筑节能工作。

墙体材料革新与建筑节能管理机构(以下简称墙改节能管理机构)具体负责专项基金的征收、返还和使用管理。

山东非税收入和票据管理系统之欧阳歌谷创编

山东非税收入和票据管理系统欧阳歌谷(2021.02.01)操作手册(单位版)山东省财政厅二零一五年七月目录前言1一、系统登录3二、票据领用72.1票据计划录入72.2票据发放记录112.3票据退回申请12三、开票143.1单位开票录入153.2单位开票列表173.3单位开票补录193.4退付申请录入203.5票据导入233.5.1单位开票导入243.5.2单位已开票导入253.6开票情况查询25四、核销274.1票据核销申请274.2票据核销查询31五、销毁335.1票据销毁申请33六、票据库存366.1单位库存情况366.2单位库存使用情况36七、统计查询377.1开票统计表37八、基础信息管理388.1单位基本信息388.2项目基本信息38九、系统管理409.1更改口令409.2资源下载409.3系统参数管理439.4用户管理44十、附录:系统环境配置4610.1环境要求4610.1.1硬件最低配置要求4610.1.2软件要求4610.1.3网络要求4610.2应用环境配置4710.2.1浏览器设置4710.2.2报表插件下载及安装55前言山东财政票据及非税征缴管理系统从逻辑上分为两大部分,一部分为财政票据管理;一部分为非税征缴管理。

财政票据信息管理系统主要用于管理各级财政与用票单位使用的财政票据,完成对票据相关基础信息的维护管理,实现票据逐级计划申报、汇总印制、入库、分级发放、电子开票、自动核销及销毁等全流程管理,是深化票据管理的重要手段,对财政票据的使用进行有效的全流程的监督与管理。

非税征缴系统主要完成非税征收项目的管理及授权、非税收入的征缴、分成以及入库等业务,充分体现了“单位开票、银行代收、财政统管”的管理原则,使非税收入管理工作更加规范与正规。

系统采用全省大集中的模式进行部署,采用B/S的架构模式运行,各级财政以及用票单位不需要单独安装应用程序,只需要通过浏览器登录统一的服务器进行相应的业务处理。