越南海运怎么走,越南海运税收多少

常见海运基本港

常见海运基本港:东北亚航线:日本基本港:YOKOHAMA(横滨) NAGOYA(名古屋) OSAKA(大阪) KOBE(神户) TOKYO(东京)韩国基本港:BUSAN(釜山) INCHON(仁川) SEOUL(汉城)东南亚航线: HONGKONG(香港) SINGAPORE(新加坡)台湾基本港:KEELUNG(基隆) KAOHSIUNG(高雄) TAICHUNG(台中)印度尼西亚基本港:SURABAYA(泗水) JAKARTA(雅加达) BELAWAN(勿拉湾) SEMARANG(三宝垄)越南基本港:HO CHI MINH(胡志明) HAIPONG(海防)马来西亚基本港:PORT KELANG(巴生) PENANG(槟城)泰国基本港:BANGKOK(曼谷) LAEM CHABANG(林查班)缅甸基本港:YANGON/RANGOON(仰光)菲律宾基本港:MANILA(马尼拉)孟加拉国:CHITTAGONG吉大港,澳洲航线:澳大利亚基本港:SYDNEY(悉尼) MELBOURNE(墨尔本)BRISBANE(布里斯班) ADELAIDE(阿德莱德)欧洲航线:比利时基本港:ANTWERP(安特卫普)德国基本港:HAMBURG(汉堡) BREMEN(不莱梅)荷兰基本港:ROTTERDAM(鹿特丹) AMSTERDAM(阿姆斯特丹)法国基本港:LE HAVRE(勒阿弗尔)英国基本港:FELIXSTOWE(费利克斯托) SOUTHAMPTON(南安普顿) LONDON(伦敦) MANCHESTER(曼彻斯特)奥地利基本港:VIENNA(维也纳)爱尔兰基本港:DUBLIN(都伯林)匈牙利基本港:BUDAPEST(布达佩斯)加拿大基本港:LIVERPOOL(利物浦)波兰基本港:WARSAW(华沙)捷克斯洛伐克基本港:PRAHA(PRAGUE)(布拉格)北欧航线:丹麦基本港:AARHUS(奥尔胡斯) COPENHAGEN(哥本哈根)瑞典基本港:GOTHENBURG(哥德堡) STOCKHOLM(斯德哥尔摩)挪威基本港:OSLO(奥斯陆)芬兰基本港:HELSINKI(赫尔辛基)葡萄牙航线: 葡萄牙基本港:LISBON(里斯本) LEIZOES(莱肖埃斯) OPORTO(波尔图)西地中海航线:意大利基本港:GENOVA(热那亚) LA SPEZIA(拉斯佩齐亚) MILANO(米兰) LIVORNO(里窝那) NAPLES(那不勒斯) TRIESTE(的里雅斯特) VENICE(威尼斯) TARANTO(塔兰托) NOLA(娜拉)西班牙基本港:BARCELONA(巴塞罗那) VALENCIA(巴伦西亚) BILBAO(毕尔巴鄂) MADRID(巴德里)法国基本港:MARSEILLES(马赛)FOS(福斯)摩洛哥基本港:CASABLANCA(卡萨布兰卡)突尼斯基本港:TUNIS(突尼斯)东地中海航线:土耳其基本港:ISTANBUL(伊斯坦布尔) MERSIN(梅尔辛) IZMIR(伊兹密尔)希腊基本港:PIPAEUS(比雷埃夫斯) THESSALONIKI(塞萨洛尼基)塞浦路斯基本港:LIMASSOL(利马索尔)埃及基本港:ALEXANDRIA(亚力山大) PORT SAID(赛德港)CAIRO(开罗)黎巴嫩基本港:BEIRUT(贝鲁特)叙利亚基本港:LATTAKIA(拉塔基亚)黑海航线:乌克兰基本港:ODESSA(敖德萨) ILLICHIVSK(伊利阙斯克)罗马尼亚基本港:CONSTANZA(康斯坦萨)保加利亚基本港:VARNA(瓦尔纳) 中东(以色列)航线:以色列基本港:ASHDOD(阿什杜德) HAIFA(海法) TEL-AVIV(特拉维夫)中东航线:阿联酋基本港:DUBAI(迪拜) JEBEL ALI(阿里山)科威特基本港:KUWAIT(科威特)伊朗基本港: ABBAS(阿巴斯港),BUSHEHR(布什尔)沙特基本港:JEDDAH(吉达)约旦基本港:AQABA(亚喀巴)印度洋航线:斯里兰卡基本港:COLOMBO(科伦坡)印度基本港:BOMBAY(MUMBAY)(孟买) MADRAS(马德拉斯)=CHENNA(金奈)CALCUTTA(加尔各答) NEW DELHI(新德里)NHAVA SHEVA(孟买新港/纳瓦叙瓦) PIPAVAV(皮帕瓦沃)巴基斯坦基本港:KARACHI(卡拉奇) LAHORE(拉合尔)孟加拉国基本港:CHITTAGONG(吉大港) DHAKA(达卡)南美西航线:智利基本港:VALPARAISO(瓦尔帕莱索) ARICA(阿里卡)巴拿马基本港:COLON FREEZONE(马拿马自由贸易港,科隆) PANAMACITY(巴拿马城)南美东航线:阿根廷基本港:BUENOS AIRES(布宜诺斯艾利斯)巴西基本港:SANTOS(桑托斯) RIO GRANDE(里奥格兰德) RIO DE JANEIRO(里约热内卢)乌拉圭基本港:MONTEVIDEO(蒙得维也的亚)巴拉圭基本港:ASUNCION(亚松森)中南美航线:墨西哥基本港:MANZANILLO(曼萨尼略) VERA CRUZ(韦拉克鲁斯) MEXICO CITY(墨西哥城)委内瑞拉基本港:LA GUAIRA(拉瓜伊拉)危地马拉基本港:SAN JOSE(圣何塞) GUATEMALA CITY(危地马拉城) 厄瓜多尔基本港:GUAYAQUIL(瓜亚基尔)秘鲁基本港:CALLAO(卡亚俄)西非航线:尼日利亚基本港:LAGOS(拉各斯)加纳基本港:TEMA(特马)贝宁基本港:COTONOU(科托努)多哥基本港:LOME(洛美)北非航线:阿尔及利亚基本港:ALGIERS(阿尔及尔)南非航线:南非基本港:DURBAN(德班) CAPE TOWN(开普敦)JOHANNESBURG(约翰内斯堡)肯尼亚基本港:MOMBASA(蒙巴萨) NAIROBI(内罗毕)坦桑尼亚:DAR ES SALAAM(达累斯萨拉姆)美西航线:美西基本港:LOS ANGELES(洛杉矶) LONG BEACH(长滩)CHICAGO(芝加哥) OAKLAND(奥克兰SEATTLE(西雅图) SAN FRANCISCO(圣弗朗西斯科/旧金山)美东航线:美东基本港:NEW YORK(纽约) BOSTON(波士顿) BALTIMORE(巴尔的摩) PHILADELPHIA(费城) MIAMI(迈阿密)加拿大航线:加拿大基本港:VANCOUVER(温哥华) MONTREAL(蒙特利尔) TORONTO(多伦多)新西兰航线:新西兰基本港:AUCKLAND(奥克兰) LYTTELTON(利特尔顿) WELLINGTON(惠灵顿)红海JEDDAH:吉达AQQBA:亚喀巴SOKHNA:苏埃奈泉SOKHNAPORT红海线SUDAN苏丹HODEIDAH荷台达(也门)DJIBOUTI吉布提由于船舶、货物、港口及其它方面的种种原因,使得船方在运输货物时增加费用开支或蒙受经济损失,船方为补偿这些开支或损失,除基本费率外,规定另外收取的费用,就叫附加费(Surcharge或Additional)。

越南国际物流资费分析

越南国际物流资费分析越南海运包税价AU-Ocean20.000¥340.00¥0.0020-25是否¥340.00国际专线(安全高,易清关,价格低)运输方式计费重量基本运费燃油费时效(工作日)追踪是否带电总费用备注下单普货专线AUEX20.000¥1347.00¥0.006-12是否¥1347.00越南特快专线AU-RPOST20.000¥1686.40¥0.006-8是是¥1686.40国际快递(时效快安全高门到门服务)运输方式计费重量基本运费燃油费时效(工作日)追踪是否带电总费用备注下单国际EMSSZ-EMS20.000¥1130.40¥0.006-15是否¥1130.40邮政E特快ETK20.000¥1253.34¥0.006-15是否¥1253.34深圳联邦小货价SZFEDEX-IP20.000¥1558.47¥272.732-6是否¥1831.20香港DHL代理价HKDHL20.000¥1583.30¥269.163-6是是¥1852.46香港联邦促销价HKFEDEXIP-C20.000¥1596.43¥279.384-6是否¥1875.81 香港DHL敏感价HKDHL-BA20.000¥1738.80¥295.603-7是是¥2034.40香港DHL仿牌价HKDHL-F20.000¥1974.29¥335.634-7是是¥2309.92大陆DHL普货价CNDHL20.000¥2323.43¥394.983-5是否¥2718.41国际空运(门到门,时效快,服务好)运输方式计费重量基本运费燃油费时效(工作日)追踪是否带电总费用备注下单越南FBA空派普货价AUFBA-A20.000¥1130.00¥0.006-8是否¥1130.00越南FBA空派带电价AUFBA-BA20.000¥1230.00¥0.006-8是是¥1230.00欧美纯电价PFCBA-A20.000¥1609.57¥0.005-15是是¥1609.57。

中国企业“走出去”到越南税收问题浅析

中国企业“走出去”到越南税收问题浅析中国企业“走出去”是指中国企业在国内取得一定规模和实力之后,开始将业务拓展到国外市场。

越南作为中国重要的贸易伙伴,已经吸引了大量中国企业前往投资兴业。

在“走出去”的过程中,中国企业在越南可能会遇到各种税收问题,这些问题对企业的经营发展和利润分配都会产生影响。

了解越南税收政策对于中国企业“走出去”具有重要意义。

本文将对中国企业“走出去”到越南税收问题进行浅析,希望为中国企业在越南的税收管理提供一些参考。

一、越南税收体系简介越南的税收体系由中央税收和地方税收两部分组成。

中央税收主要包括企业所得税、个人所得税、增值税、关税等,地方税收主要包括地方特别消费税、地方环境保护税和地方土地使用税等。

税收的征收与管理由越南国家税务总局和地方税务机构负责。

越南税法体系分为企业所得税法、个人所得税法、增值税法和关税法等,这些法律法规对于纳税主体的纳税义务、纳税责任、税率和申报纳税等方面都有详细规定。

1.企业所得税问题中国企业在越南投资经营,获得的所得需要纳税。

越南企业所得税适用的税率为20%,对于外国投资企业也适用同样的税率。

中国企业在越南可能会面临的企业所得税问题包括如何计算应纳税所得额、如何享受税收优惠等。

中国企业在越南可能存在跨国利润转移的情况,如何合理定价跨国交易,避免税务风险也是需要考虑的问题。

2.增值税问题在越南,商品和劳务的交易都应当缴纳增值税。

中国企业在越南可能需要面临增值税发票的开具、申报、缴纳等一系列问题,跨境贸易交易中的增值税如何处理也是需要注意的问题之一。

对于中国企业在越南进出口商品,需要了解越南的关税政策。

越南对进口商品有不同的关税税率,中国企业需要根据商品的类别和产地来计算应缴纳的关税税率,同时需要了解是否能够享受越南的相关关税优惠政策。

4.劳务报酬税问题在越南,中国企业雇佣的越南员工的劳务报酬也需要扣缴个人所得税。

中国企业需要合理设计员工的薪酬结构,确保满足越南的劳务税务法规同时也合理控制成本。

中越跨境物流运输模式

中越跨境物流运输模式中越两国地理位置接近,历史上也有着长时间的交流往来。

近年来,随着两国经济的快速发展,中越之间的物流需求也在不断增加,尤其是在贸易往来、能源、旅游等领域。

本文将对中越跨境物流运输模式进行探讨,并介绍一些可行的物流运输模式。

1. 物流运输模式的分类在中越跨境物流运输中,一般可分为陆路运输、水路运输、空运和铁路运输四种模式。

(1)陆路运输模式陆路运输主要是指从中国边境口岸出发,通过陆路运输工具(如卡车、火车)将货物运往越南境内。

这种运输模式具有便捷、快速的特点,适用于小批量、高周转的货物。

在中越边境口岸,中国方面主要有腾冲、芒市、河口等口岸,越南方面则有莱州、平庆等口岸。

水路运输主要是指从中国港口出发,将货物通过船舶运往越南境内。

这种运输模式适用于大宗货物,如矿石、钢材等,具有成本低、运力大等优点。

在中越之间主要有北仑、上海、广州等港口进行跨境物流运输。

(1)公路加铁路公路加铁路是中越跨境物流运输模式中比较常见的一种。

这种模式主要是在中国境内将货物运往边境口岸,然后再通过铁路运输工具运往越南境内。

公路和铁路之间的配合,使得货物的运输时间大大缩短,且成本也比较低。

因此,公路加铁路模式适用于早期、中期、小批量的贸易往来。

水路加公路是将货物先通过水路运输工具(如船舶)运往越南境内的港口,再通过公路运输工具(如卡车)将货物送到目的地。

这种模式适合大宗、价格较低的货物,因为它可以利用水路的便利和周转能力,大幅降低运输成本。

总之,中越跨境物流运输模式具有多样性和灵活性,但这也会带来一些问题,如信息不对称、司机知识储备不足、关税报告不完整等。

因此,在实际运作中,必须注意协作、沟通,确保物流运输的畅通无阻。

中华人民共和国政府和越南民主共和国政府关于两国间海上运输的协定

中华人民共和国政府和越南民主共和国政府关于两国间海上运输的协定文章属性•【缔约国】越南•【条约领域】海上运输•【公布日期】1956.12.20•【条约类别】协定•【签订地点】河内正文中华人民共和国政府和越南民主共和国政府关于两国间海上运输的协定中华人民共和国政府和越南民主共和国政府根据平等互利的原则,为了增强两国间的经济合作关系,发展两国间的海上运输,特达成协议。

条文如下:第一条凡悬挂中华人民共和国国旗和悬挂越南民主共和国国旗的商船,均可在双方已经公布开放为国际通商的港口之间通航,从事两国之间或第三国货物和旅客的运输。

第二条缔约一方的商船,如有必要在另一方公布开放为国际通商港口以外的其他港口航行,须事先取得另一方的同意。

第三条缔约一方提出并经另一方的同意,其商船可在另一方的沿海航行,从事货物和旅客的运输。

第四条两国之间经由海上运输的旅客和货物,在不妨碍运输期限的情况下,优先给缔约国双方的船只载运。

缔约一方对航行两国间的另一方商船,在货运和客运上,应该给予帮助。

第五条双方商船在同一航线上的客货运价,另由双方协商制定。

第六条缔约一方商船在另一方的领海或在港内航行或停泊时,商船和船员应遵守另一方的法令和规章。

并应按另一方政府或其指定机构所公布的规定缴纳各种捐税和规费。

第七条缔约一方的商船航行到另一方的港口时,应由另一方国营代理机构进行船舶代理业务和各项必需的服务工作。

应征收的费用概按另一方国营代理机构所颁布的规章办理。

第八条为了双方商船在海上的航行安全,双方应互相交换海上气象报告、航道、航标和其他的助航设备的变化情况。

第九条缔约一方的商船在另一方领海或港内发生海难或遭遇其他危险时,另一方获悉后,应采取积极措施,对遇难的船舶、旅客、船员和货物进行救助。

第十条缔约一方如租用第三国商船从事两国间的海上运输时,须事先征询另一方的同意后,才可以应用本协定所规定的各项条款。

第十一条缔约一方如因运输业务的需要,经征得另一方的同意后,可在自己要求的地点设立代表机构进行业务联系。

中国到越南运输,中国到越南运输方案

专注中国到越南和东南亚海运空运中国到越南运输,中国到越南运输方案中国向越南出口的商品主要有机器、设备附件、计算机电子零件、纺织、皮鞋原料、电话和电子零件,以及运输车等,截至目前,中国在越累计投资项目1529个,协议金额101.4亿美元,在越南外资来源地排名中已升至第八位。

越南已经成为中国在东盟最大的贸易伙伴,那么中国到越南运输方案都有哪些呢?小编在这里整理了一些关于中国到越南运输,中国到越南运输方案的信息,希望对大家有所帮助。

中国到越南运输方案,以广州澳天国际货运代理有限公司为例:海运散货双清:我司提供中国到越南的海运双清服务,深圳直达胡志明港,可以派送越南全境,可以代收货款,包关税。

海运整柜:我司主要提供中国各港口到达胡志明和海防港口等越南港口的海运整柜服务,胡志明港我司固定和COSCO 、EMC 等大船公司合作,直航3天到。

陆运双清服务:我司提供中国到越南陆运服务,陆运货物通过广西凭祥口岸运到越南境内,时效稳定,价格优惠。

专注中国到越南和东南亚海运空运 空运快递:我司和越南航空、亚航、南海等航空公司合作,为时效紧急的客户提供全部空运和派送服务。

1.整柜运输:根据货物方数选择柜型,分别有:20GP/40GP/40HQ (20GP可以装28立方26吨;40GP可以装57立方26吨;40HQ可以装65立方26吨);2.散货运输:拼箱运输不限制货物方数,最低可以1立方。

以上运输方式都可以根据客户的需要选择到港到机场或者到门服务,具体区别如下:到港模式:我们将货物运到越南港口,收货人自己安排去港口办理货物清关、递交资料、缴纳关税、提货等手续。

到门(仓库)模式:这种方式我们称之为双清到门服务,我们在货物到达越南港口后安排货物清关、递交资料、代缴关税、提货派送等,收货人只需在仓库收货。

广州澳天国际货运代理有限公司,专注中国到越南双清门到门综合运输服务,且与多家世界代表性的运输供应商建立了长期而深厚的业务关系:APL、EVERGREEN、COSCO、ANL、MAERSK、 COSCO、MSC、CMA-CGM、CSAV、SAFMARINE、MISC、CMA-CGM等等这些都是他们的合作伙伴。

海运各航线运费结构

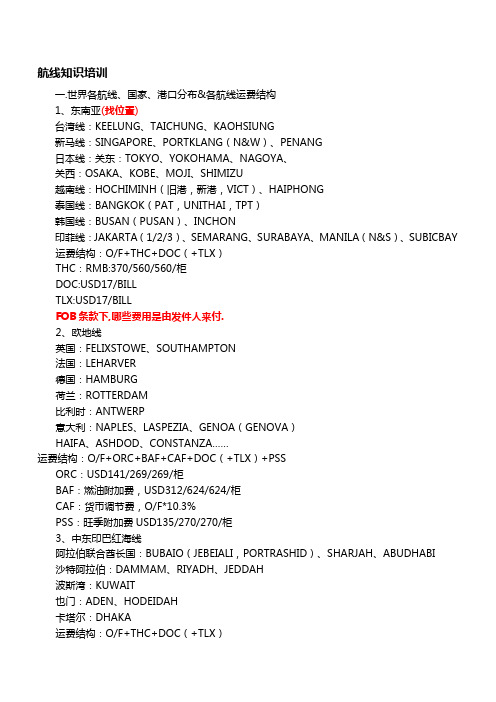

航线知识培训一.世界各航线、国家、港口分布&各航线运费结构1、东南亚(找位置)台湾线:KEELUNG、TAICHUNG、KAOHSIUNG新马线:SINGAPORE、PORTKLANG(N&W)、PENANG日本线:关东:TOKYO、YOKOHAMA、NAGOYA、关西:OSAKA、KOBE、MOJI、SHIMIZU越南线:HOCHIMINH(旧港,新港,VICT)、HAIPHONG泰国线:BANGKOK(PAT,UNITHAI,TPT)韩国线:BUSAN(PUSAN)、INCHON印菲线:JAKARTA(1/2/3)、SEMARANG、SURABAYA、MANILA(N&S)、SUBICBAY 运费结构:O/F+THC+DOC(+TLX)THC:RMB:370/560/560/柜DOC:USD17/BILLTLX:USD17/BILLFOB条款下,哪些费用是由发件人来付.2、欧地线英国:FELIXSTOWE、SOUTHAMPTON法国:LEHARVER德国:HAMBURG荷兰:ROTTERDAM比利时:ANTWERP意大利:NAPLES、LASPEZIA、GENOA(GENOVA)HAIFA、ASHDOD、CONSTANZA……运费结构:O/F+ORC+BAF+CAF+DOC(+TLX)+PSSORC:USD141/269/269/柜BAF:燃油附加费,USD312/624/624/柜CAF:货币调节费,O/F*10.3%PSS:旺季附加费USD135/270/270/柜3、中东印巴红海线阿拉伯联合酋长国:BUBAIO(JEBEIALI,PORTRASHID)、SHARJAH、ABUDHABI 沙特阿拉伯:DAMMAM、RIYADH、JEDDAH波斯湾:KUWAIT也门:ADEN、HODEIDAH卡塔尔:DHAKA运费结构:O/F+THC+DOC(+TLX)4、北美线美东:NEWYORK、SAVANNAH、HOUSTON、NORFOLK美西:LOSANGELES(LA)、LONGBEACH(LB)、OAKLAND加拿大:VANCOUVER、TORONTO、MONTREAL运费结构:O/F+ORC+AMS+DOC(+TLX)AMS:安保费,USD25/BILL5、澳新线澳洲:SYDNEY、BRISBANE、MELBOURNE、ADELAIDE新西兰:AUCKLAND、WELLINTON运费结构:O/F+DOC(+TLX)6、中南美:墨西哥O/F+ORC+AMS+DOC(+TLX)7.非洲航线:二、拼箱运费结构:O/F+入仓费+报关费+DOC(+TLX)+CFS(拼箱费)备注:O/F:海运费THC:码头操作费ORC:码头操作费DOC:文件费TLX:电放费BAF:燃油附加费CAF:货币贬值费PSS:旺季附加费三、几种主要的附加费运价一般由基本海运费和附加费构成,各航线不同,其附加费明细及金额也有所不同。

海运 东南亚航线

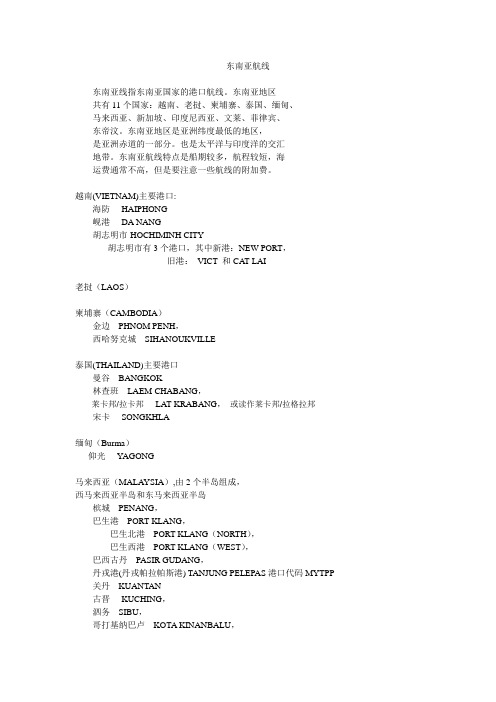

东南亚航线东南亚线指东南亚国家的港口航线。

东南亚地区共有11个国家:越南、老挝、柬埔寨、泰国、缅甸、马来西亚、新加坡、印度尼西亚、文莱、菲律宾、东帝汶。

东南亚地区是亚洲纬度最低的地区,是亚洲赤道的一部分。

也是太平洋与印度洋的交汇地带。

东南亚航线特点是船期较多,航程较短,海运费通常不高,但是要注意一些航线的附加费。

越南(VIETNAM)主要港口:海防----HAIPHONG岘港----DA NANG胡志明市-HOCHIMINH CITY胡志明市有3个港口,其中新港:NEW PORT,旧港:VICT 和CAT LAI老挝(LAOS)柬埔寨(CAMBODIA)金边---PHNOM PENH,西哈努克城---SIHANOUKVILLE泰国(THAILAND)主要港口曼谷---BANGKOK林查班---LAEM CHABANG,莱卡邦/拉卡邦----LAT KRABANG,或读作莱卡邦/拉格拉邦宋卡----SONGKHLA缅甸(Burma)仰光----YAGONG马来西亚(MALAYSIA),由2个半岛组成,西马来西亚半岛和东马来西亚半岛槟城---PENANG,巴生港---PORT KLANG,巴生北港---PORT KLANG(NORTH),巴生西港---PORT KLANG(WEST),巴西古丹---PASIR GUDANG,丹戎港(丹戎帕拉帕斯港) TANJUNG PELEPAS港口代码MYTPP 关丹---KUANTAN古晋----KUCHING,泗务---SIBU,哥打基纳巴卢---KOTA KINANBALU,山打根---SANDAKAN米里----MIRI,斗湖---TAWAU,民都鲁---BINTULU新加坡(SINGAPORE)新加坡---SINGAPORE文莱(BRUNEI)麻拉---MUARA菲律宾(PHILIPPINES)马尼拉---MANILA,马尼拉北港---MANILA(NORTH),马尼拉南港---MANILA(SOUTH),宿务---- CEBU达沃--- DA VAO印度尼西亚(INDONESIA)雅加达---JAKARTA,勿拉湾(印度尼西亚)---BELAWAN,INDONESIA三宝垄(印度尼西亚)---SEMARANG,INDONESIA 泗水(印度尼西亚)---SURABAY A,INDONESIA INDONESIA。

中国企业“走出去”到越南税收问题浅析

中国企业“走出去”到越南税收问题浅析随着中国对外贸易的不断增长和全球化经济的发展,越来越多的中国企业开始“走出去”,寻求在海外市场拓展业务。

越南作为中国近邻国家和重要的贸易合作伙伴,吸引了大量中国企业前来投资和开展业务。

在跨境经营的过程中,税收问题一直是中国企业在越南经营所面临的一大挑战。

本文将对中国企业“走出去”到越南税收问题进行浅析,希望给予有关企业一些参考和帮助。

一、越南税收制度概述越南的税收体系由国家税务局管理,主要涉及的税种包括增值税、企业所得税、个人所得税、消费税等。

增值税是越南境内企业在购销货物或提供劳务时需要缴纳的税款,税率一般为5%、10%或者免征。

企业所得税是越南境内企业在经营所得利润需要缴纳的税款,税率一般为20%。

个人所得税是越南境内个人从各种来源取得的所得需要缴纳的税款,税率由5%到35%不等。

消费税是越南境内居民和企业在购买特定商品或接受特定服务时需要缴纳的税款,税率一般为5%、10%或者免征。

在越南税收制度中,对于跨境经营的企业,特别是外国企业,还涉及到跨境税收协定、双重征税协定、转移定价等复杂的税务规定和程序,需要企业进行深入了解和合规操作。

1. 税收政策不同中国企业在越南经营所面临的首要问题就是两国税收政策的不同。

中国和越南分别有自己的税收法规和政策,涉及的税种、税率、起征点等都有所差异。

中国企业在越南经营时,必须了解越南的税收制度和规定,确保依法纳税,避免因为税收政策不同而产生的风险和纠纷。

2. 跨国税收协定跨国税收协定(Double Taxation Agreement, DTA)是两个国家政府签订的协议,规定了对于跨国企业或个人所得,如何避免被重复征税的问题,以及如何合理调整税收责任。

中国企业在越南经营时,可以根据中越之间的跨国税收协定,享受相关的税收优惠政策或减免税款的权利。

企业需要了解和遵守协定中的规定,及时申报和缴纳税款。

3. 转移定价转移定价(Transfer Pricing)是指跨国企业在跨境交易过程中,以不符合市场公平价值的价格进行商品或服务的交易,从而影响到不同国家税收的分配和应税利润的确认。

越南海运订舱的流程和注意事项

越南海运订舱的流程和注意事项

以下是 6 条关于“越南海运订舱的流程和注意事项”的内容:

1. 你知道越南海运订舱第一步要干啥不?那就是得找个靠谱的货代呀!就像你要去远方旅行,得先找个好导游一样。

货代就是咱这海上之旅的好向导呢!比如,你要和货代明确运输需求,有多少货啦,啥时候要运到啦。

别小瞧这一步,弄错了可麻烦喽!

2. 接下来可重要喽,要仔细填写订舱单呢!这就跟填考试卷一样,可得认真,不能马虎呀!每一项都得填准确咯,例如货物详细信息、收发货人等等。

要是填错了,那不就像考试答错了题,成绩不好一样嘛。

3. 订完舱后,还要时刻关注货物动态呀,这可不能掉以轻心呀!就好像你送孩子去上学,也得操心他在学校咋样呀。

你得看看货物是不是按时装船啦,运输途中有没有啥情况啦,这样心里才踏实呀,不是吗?

4. 哎呀呀,别忘记了支付运费这一关键步骤呀!这就跟你去超市买东西要付钱一样理所当然嘛。

但是要注意核对费用明细哦,可别稀里糊涂就把钱付了,万一被坑了咋办呢?

5. 到越南了,清关可得注意啦!你想想,这就好比进门得先掏出钥匙来开门呀。

要准备好各种文件,和海关好好配合,这样货物才能顺利过关呀,不然被卡住可就闹心啦!

6. 最后,货物终于到手啦,是不是很开心呀!但也别高兴太早哦,还得仔细检查一下货物有没有损坏啥的呢。

这就跟拆礼物一样,得看看礼物有没有瑕疵呀。

总之,越南海运订舱这事呀,每一步都得小心翼翼,这样你的货物才能平平安安到达目的地哟!

我的观点结论就是:越南海运订舱要想顺利,每个环节都不能大意,要认真对待每一步,这样才能确保一切妥妥当当!。

全球海运主要航线概况及基本港口分布、标准图示汇总

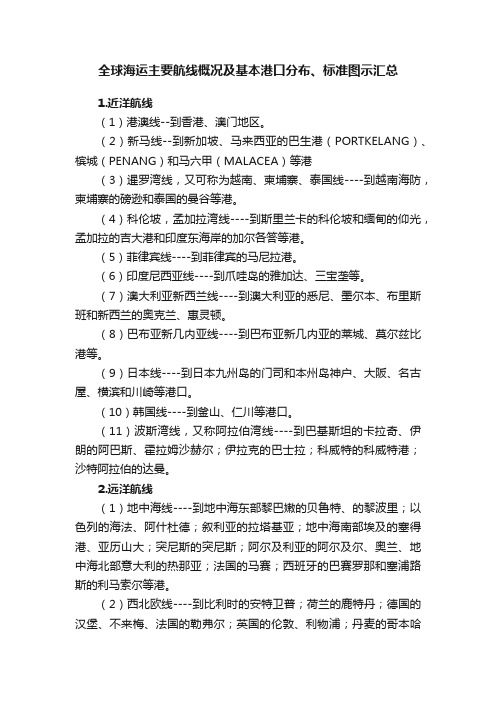

全球海运主要航线概况及基本港口分布、标准图示汇总1.近洋航线(1)港澳线--到香港、澳门地区。

(2)新马线--到新加坡、马来西亚的巴生港(PORTKELANG)、槟城(PENANG)和马六甲(MALACEA)等港(3)暹罗湾线,又可称为越南、柬埔寨、泰国线----到越南海防,柬埔寨的磅逊和泰国的曼谷等港。

(4)科伦坡,孟加拉湾线----到斯里兰卡的科伦坡和缅甸的仰光,孟加拉的吉大港和印度东海岸的加尔各答等港。

(5)菲律宾线----到菲律宾的马尼拉港。

(6)印度尼西亚线----到爪哇岛的雅加达、三宝垄等。

(7)澳大利亚新西兰线----到澳大利亚的悉尼、墨尔本、布里斯班和新西兰的奥克兰、惠灵顿。

(8)巴布亚新几内亚线----到巴布亚新几内亚的莱城、莫尔兹比港等。

(9)日本线----到日本九州岛的门司和本州岛神户、大阪、名古屋、横滨和川崎等港口。

(10)韩国线----到釜山、仁川等港口。

(11)波斯湾线,又称阿拉伯湾线----到巴基斯坦的卡拉奇、伊朗的阿巴斯、霍拉姆沙赫尔;伊拉克的巴士拉;科威特的科威特港;沙特阿拉伯的达曼。

2.远洋航线(1)地中海线----到地中海东部黎巴嫩的贝鲁特、的黎波里;以色列的海法、阿什杜德;叙利亚的拉塔基亚;地中海南部埃及的塞得港、亚历山大;突尼斯的突尼斯;阿尔及利亚的阿尔及尔、奥兰、地中海北部意大利的热那亚;法国的马赛;西班牙的巴赛罗那和塞浦路斯的利马索尔等港。

(2)西北欧线----到比利时的安特卫普;荷兰的鹿特丹;德国的汉堡、不来梅、法国的勒弗尔;英国的伦敦、利物浦;丹麦的哥本哈根;挪威的奥斯陆;瑞典的斯德哥尔摩和哥德堡;芬兰的赫尔辛基等。

(3)美国加拿大线----包括加拿大西海岸港口温哥华;美国西岸港口西雅图、波特兰、旧金山、洛杉矶;加拿大东岸港口蒙特利尔、多伦多;美国东岸港口纽约、波士顿、费城、巴尔的摩、波特兰和美国墨西哥湾港口的莫比尔、新奥尔良、休斯顿等港口。

美国墨西哥湾各港也属美国东海岸航线。

中国到越南运输模式,中国到越南运输路线

专注中国到越南和东南亚海运空运 中国到越南运输模式,中国到越南运输路线中国向越南出口的商品主要有机器、设备附件、计算机电子零件、纺织、皮鞋原料、电话和电子零件,以及运输车等,截至目前,中国在越累计投资项目1529个,协议金额101.4亿美元,在越南外资来源地排名中已升至第八位。

越南已经成为中国在东盟最大的贸易伙伴,那么中国到越南运输模式有哪些,中国到越南运输路线又是怎样呢?小编在这里以广州澳天国际货运代理有限公司为例,总结了一些“中国到越南运输模式,中国到越南运输路线”的信息,供大家分享。

中国到越南运输模式,以广州澳天国际货运代理有限公司为例:1.整柜运输:根据货物方数选择柜型,分别有:20GP/40GP/40HQ (20GP可以装28立方26吨;40GP可以装57立方26吨;40HQ可以装65立方26吨);2.散货运输:拼箱运输不限制货物方数,最低可以1立方。

以上运输方式都可以根据客户的需要选择到港到机场或者到门服务,具体区别如下:专注中国到越南和东南亚海运空运 到港模式:我们将货物运到越南港口,收货人自己安排去港口办理货物清关、递交资料、缴纳关税、提货等手续。

到门(仓库)模式:这种方式我们称之为双清到门服务,我们在货物到达越南港口后安排货物清关、递交资料、代缴关税、提货派送等,收货人只需在仓库收货。

二、空运模式空运:一些比较急的货物,可以选择走空运。

根据货物的所在地选择最便捷的机场起飞。

空运最少一公斤可以起运。

到机场模式:我们将货物运到越南机场,收货人自己安排去机场办理货物清关、递交资料、缴纳关税、提货等手续。

到门(仓库)模式:这种方式我们称之为双清到门服务,我们在货物到达越南机场后安排货物清关、递交资料、代缴关税、提货派送等,收货人只需在仓库收货。

主要航空公司:南航、国航、东航、澳航中国到越南运输路线:海运散货双清:我司提供中国到越南的海运双清服务,深圳直达胡志明港,可以派送越南全境,可以代收货款,包关税。

越南进出口税法(简体中文)

越南进出口税法根据越南社会主义共和国宪法第100条和国会与国务委员会组织法第34条,1992年1月4日,国务委员会主席武志公签署命令公布越南国会1991年12月26日通过的进出口税法。

全文如下:为了管理进出口活动,扩大对外经济关系,提高进出口活动的成效,为发展和保护生产,指导国内消费,增加国家财政收入,根据越南社会主义共和国宪法第83条,特制定本法。

第一章征税对象和纳税对象第1条允许通过越南口岸、边境进出口的货物,包括从国内市场运入出口加工区和从出口加工区运到国内市场的货物,均为进出口征税对象。

第2条以下发物,如海关手续齐全,则不属于征收进出口税的范围:(1)过境或借道通过越南边境运输的货物;(2)转口货物;(3)人道主义援助的物资。

第3条征税对象所属的组织、个人(以下统称为纳税对象),进出口货物时必须交纳进出口税。

第4条越南签订或参加的关于进出口税方面的国际条约对进出口货物有其他规定的,其进出口税则按国际条约执行。

第5条根据本法,部长理事会规定小额货物进出口税要与边境小额货物进出口的规定和每一边境地区的特点相符合。

第二章计税依据第6条进出口的计税依据:(1)进出口货物申报表中登记的每一种货物的数量。

(2)计税价格。

(3)货物的税率。

第7条计税的基价:(1)对于出口货物,按合同发货口岸的价格;(2)对于进口货物,按合同到货口岸的价格,包括运输费和保险费。

在按照其他方式或合同进出口货物的价格低于口岸实际买卖价格时,则计税价格由部长理事会规定。

(3)确定计税价格的越南盾与外币之间的比价以越南国家银行在计税期间公布的购进比价为准。

第三章税率第8条根据每一时期的进出口政策,国务委员会按照征税商品目录和每批商品税率标准制定税率表。

根据国务委员会的税率表,部长理事应按照商品目录和对每一种商品的税率规定具体的税率表。

第9条进出口商品税率包括一般税率和优惠税率:(1)一般税率是指税率表中规定的税率。

(2)优惠税率是越南与其他国家或地区在贸易往来中签订的有关协议中优惠条款里所涉及的进出口商品以及部长理事会决定的其他场合应用的税率。

税的计算(汇总)

PART 1 增值税,营业税标书中关于税所提到的文件:NO.05/2005/TT-BTC此法规适用范围:1.国外企业(在越没有注册)在越南的税务指导2.国外企业(在越没有注册)只要在越南有经营活动就适用此法规征收的税种:1.营业税2.增值税3.特殊营业税4.进出口税5.对高收入者税: 为国外竞标者工作的高收入人群关于增值税和营业税的计税:增值税(越南法律里面简称:GTGT) 营业税(越南法律里面简称:TNDN)计算制度:营业税:1.应纳税营业收入= 营业收入/ 1- 营业税征收比例2.营业税= 应纳税营业收入X营业税征收比例增值税1.应纳增值税额=增加价值X税率2.在应纳税的营业收入基础上,计算GTGT3.应纳增值税额= 应纳税的营业收入/ 1- 所对应的门类征收比例X GTGT税率4.增值税=应纳增值税额X所对应的门类征收比例X GTGT税率税收比例表:增值税征收比例:计算案例:EPC总承包价为2650万USD,设计费100万USD,采购设备材料费为2080万USD[其中越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD,在越南采购的设备材料费为80万USD],运输费为170万USD[其中海运费(从中国到越南的运输费)为120万USD,内陆运输费(在越南境内的运输费)为50万USD],施工费为300万USD(包括建筑工程为170万USD及安装工程费为130万USD),请计算该项目所交纳的营业税和增值税?一、应交纳的营业税1.设计费100万USD,费率TNDN-2(第三产业类/不知是否正确?)为5%应纳设计费的税营业收入=100万USD/(1-5%)=105.26万USD应交纳设计费的营业税=应纳设计费的税营业收入为105.26万USD*5%=5.26万USD2.采购设备材料费为2080万USD[其中越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD,在越南采购的设备材料费为80万USD],费率TNDN-1为1%应纳采购设备材料的税营业收入=2080万USD/(1-1%)=2101.01万USD[备注: 采购设备材料费为2080万USD=越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD+在越南采购的设备材料费为80万USD]应交纳采购设备材料的营业税=应纳采购设备材料的税营业收入为2101.01万USD *1%=21.01万USD3. 运输费为170万USD[其中海运费(从中国到越南的运输费)为120万USD,内陆运输费(在越南境内的运输费)为50万USD],费率TNDN-4为2%应纳运输费的税营业收入=170万USD/(1-2%)=173.47万USD[备注: 运输费为170万USD=海运费(从中国到越南的运输费)为120万USD+内陆运输费(在越南境内的运输费)为50万USD]应交纳运输费的营业税=应纳运输费的税营业收入为173.47万USD *2%=3.47万USD4. 施工费为300万USD(包括建筑工程为170万USD及安装工程费为130万USD),费率TNDN-3为2%应纳施工费的税营业收入=300万USD/(1-2%)=306.12万USD[备注: 施工费为300万USD=建筑工程为170万USD+安装工程费为130万USD]应交纳施工费的营业税=应纳施工费的税营业收入306.12万USD *2%=6.12万USD故EPC项目应交纳的营业税=应交纳设计费的营业税为5.26万USD+应交纳采购设备材料的营业税为21.01万USD+应交纳运输费的营业税为3.47万USD+应交纳施工费的营业税为6.12万USD=35.86万USD二、应交纳的增值税A方案理解(直接用增值税比例)A.1.设计费100万USD,比例GTGT-2(第三产业类/不知是否正确?)为50%应纳设计费的增值税额= 应纳设计费的税营业收入为105.26万USD/(1-50%*10%)=110.80万USD应交纳设计费的增值税=应纳设计费的增值税额为110.80万USD*50%*10%=5.54万USD备注:10%的费率是否是固定费率?A.2.采购设备材料费为2080万USD[其中越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD,在越南采购的设备材料费为80万USD],比例TNDN-1为10%应纳采购设备材料的增值税额=应纳采购设备材料的税营业收入为2101.01万USD/(1-10%*10%)=2122.23万USD应交纳采购设备材料的增值税=应纳采购设备材料的增值税额2122.23万US D *10%*10%=21.22万USD备注:10%的费率是否是固定费率?A.3. 运输费为170万USD[其中海运费(从中国到越南的运输费)为120万USD,内陆运输费(在越南境内的运输费)为50万USD],比例TNDN-5为25%应纳运输费的增值税额=应纳运输费的税营业收入为173.47万USD/(1-25%*10%)=177.92万USD应交纳运输费的营业税=应纳运输费的增值税额177.92万USD *25%*10%=4.45万USD备注:10%的费率是否是固定费率?A.4. 施工费为300万USD(包括建筑工程为170万USD及安装工程费为130万USD),比例TNDN-3为30%(包材料的)应纳施工费的增值税额=应纳施工费的税营业收入为306.12万USD/(1-30%*10%)=315.59万USD应交纳施工费的增值税=应纳施工费的增值税额315.59万USD*30%*10%=9.47万USD备注:10%的费率是否是固定费率?故EPC项目应交纳的增值税(A方案理解)=应交纳设计费的增值税为5.54万USD+应交纳采购设备材料的增值税为21.22万USD+应交纳运输费的营业税为4.45万USD+应交纳施工费的增值税9.47万USD=40.68万USDB方案理解(用1-增值税比例)B.1.设计费100万USD,比例GTGT-2(第三产业类/不知是否正确?)为1-50%=50%应纳设计费的增值税额= 应纳设计费的税营业收入为105.26万USD/(1-50%*10%)=110.80万USD应交纳设计费的增值税=应纳设计费的增值税额为110.80万USD*50%*10%=5.54万USD备注:10%的费率是否是固定费率?B.2.采购设备材料费为2080万USD[其中越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD,在越南采购的设备材料费为80万USD],比例TNDN-1为1-10%=90%应纳采购设备材料的增值税额=应纳采购设备材料的税营业收入为2101.01万USD/(1-90%*10%)=2308.80万USD应交纳采购设备材料的增值税=应纳采购设备材料的增值税额2308.80万US D *90%*10%=207.79万USD备注:10%的费率是否是固定费率?B.3. 运输费为170万USD[其中海运费(从中国到越南的运输费)为120万USD,内陆运输费(在越南境内的运输费)为50万USD],比例TNDN-5为1-25%=75%应纳运输费的增值税额=应纳运输费的税营业收入为173.47万USD/(1-75%*10%)=187.54万USD应交纳运输费的营业税=应纳运输费的增值税额187.54万USD *75%*10%=14.07万USD备注:10%的费率是否是固定费率?B.4. 施工费为300万USD(包括建筑工程为170万USD及安装工程费为130万USD),比例TNDN-3为1-30%=70%(包材料的)应纳施工费的增值税额=应纳施工费的税营业收入为306.12万USD/(1-70%*10%)=329.16万USD应交纳施工费的增值税=应纳施工费的增值税额329.16万USD*70%*10%=23.04万USD备注:10%的费率是否是固定费率?故EPC项目应交纳的增值税(B方案理解)=应交纳设计费的增值税为5.54万USD+应交纳采购设备材料的增值税为207.79万USD+应交纳运输费的营业税为14.07万USD+应交纳施工费的增值税23.04万USD=250.44万USD是A方案理解正确还是B方案理解正确?PART 2 印花税想了解1:在越南印花税的征税对象2:越南印花税的计税依据:是定额收税还是按合同金额的比例收税?- 如果是定额收税,那么税额是多少?- 如果是按合同金额比例收税,这个比例是多少?3:如何办理印花税的缴纳?PART 3 公司所得税我们找到一些关于越南所得税的资料:1.公司所得税(1)纳税人越南公司税的纳税人分为居民公司和非居民公司。

出口货物到越南的流程

出口货物到越南的流程随着全球化的发展,各国之间的贸易往来日益频繁。

越南作为亚洲新兴市场之一,吸引着越来越多的企业选择将出口货物送往越南。

然而,出口货物到越南并不是一件简单的事情,涉及到一系列的流程和手续。

本文将以“出口货物到越南的流程”为中心,详细阐述出口货物到越南的全过程。

一、准备阶段在出口货物到越南之前,企业需要进行一系列的准备工作。

首先,企业需要确定出口的货物种类和数量,并对货物进行分类和归类,以便后续的报关和申报。

其次,企业需要了解越南的进口政策和法规,以确保出口货物符合越南的相关标准和要求。

此外,企业还需要与越南的买家进行沟通和协商,明确交付时间、付款方式等细节。

二、报关手续在出口货物到越南之前,企业需要办理报关手续。

首先,企业需要向越南海关提供出口货物的报关单和发票等必要的文件。

其次,企业需要按照越南海关的要求填写和提交出口货物的报关单。

在填写报关单的过程中,企业需要提供货物的详细信息,包括货物的名称、数量、重量、价值等。

此外,企业还需要根据越南海关的要求提供其他相关文件,如装箱单、运输合同等。

三、货物运输在办理完报关手续之后,企业需要将货物运输到越南。

根据货物的不同特点和数量,企业可以选择不同的运输方式,如海运、空运、陆运等。

在选择运输方式之前,企业需要对货物进行包装和标记,确保货物在运输过程中不受损坏。

此外,企业还需要选择可靠的货代公司或物流公司,负责将货物运输到越南并进行清关。

四、越南海关清关货物到达越南之后,需要通过越南海关的清关手续。

越南海关将对货物进行检查和核实,确保货物的合法性和符合相关标准。

在清关过程中,企业需要向越南海关提供必要的文件和证明,如原产地证明、装箱单、发票等。

越南海关将根据货物的情况决定是否对货物进行抽查或彻底检查。

一旦货物通过越南海关的检查和核实,企业就可以开始进行货物交付。

五、货物交付在完成越南海关的清关手续之后,企业需要将货物交付给越南的买家。

在货物交付的过程中,企业需要与买家进行协商,确定交付时间、方式和地点等细节。

东南亚海运中的一些主要港口知识介绍

东南亚海运中的一些主要港口知识介绍近年来,随着东南亚海运的发展,越来越多的进出口商都将交易的目光转向了这里,今天,小编就主要为大家介绍一下东南亚海运各主要港口的一些相关知识。

东南亚海运主要国家一:新加坡国家:SINGAPORE港口:SINGAPORE需注意事项:1、新加坡港为世界第二大港口,可安排转运至马来西亚东部(如KUCHING,KOTAKINABALU.ETC),印度尼西亚(BELAWAN,SEMARANG),印度(NEW DELHI,CALCUTTA)。

2、新加坡的保税仓库为私有货舱,转运货单件限重3000KGS,如超过会有额外费用。

3、新加坡码头名字PSA(PORT OF SINGAPORE AUTHORITY)。

4、清关只需要发票、箱单和提单,产地证不是必须的,但有些公司也会要求,这是因为他们把货物转卖到其他国家的时候会用到。

5、通常船公司在船到目的港3-5天内会传真“到货通知”(ARRIVAL NOTICE)给收货人,到货通知上一般会有提单上的基本信息、到港日期和基本费用。

东南亚海运主要国家二:马来西亚国家:MALAYSIA主要港口:PORT KELANG、PENANG、PASIR GUDANG其他港口:KOTA KINABALU、MUARA、MIRI、KUCHING、LUBUAN、TAWAU需注意事项:1、马来西亚海关规定需正本包装和发票清关。

2、KUALA LUMPUR为马来西亚首都,其外港为PORT KELANG。

3、PORT KELANG有两座码头:北港(NORTH PORT):如YML、WHL...等靠此码头,西港(WEST PORT):如EMC...靠此码头。

备注:零担货物仓库(LCL WAREHOUSE)目前均在北港。

4、JOHOR为临近SINGAPORE的一个州,目前有两个港口PASIR GUDANG和TANJUNG PELEPAS,其中TANJUNG PELEPAS 目前只有EMC、MAERSK有停靠作为取代SINGAPORE的转运港,而目前只有PASIR GUDANG有零担货物仓库(LCL WAREHOUSE)。

海运各种费用详解

海运各种费用详解海运是国际贸易中常用的运输方式之一,它的费用构成是一个非常重要的问题。

本文将详细解析海运中的各种费用,帮助读者更好地了解海运成本及其组成。

一、运输费用运输费用是海运中最基本的费用,它包括货物的装卸、装运、运输以及目的港口的卸货等环节产生的费用。

具体来说,运输费用包括以下几个方面:1.1 船舶租金船舶租金是指承运人将船舶出租给货主使用所收取的费用。

租金的高低与船舶的类型、大小、航线以及租期等因素有关。

1.2 港口费用港口费用是指在港口进行装卸货物所产生的费用,包括码头费、港口服务费、港口设施使用费等。

不同港口的费用标准可能会有所不同。

1.3 燃油附加费燃油附加费是指由于燃油价格波动而导致的运输成本增加所收取的费用。

燃油附加费的收取标准通常会根据国际油价的变化而调整。

1.4 运费税运费税是指一些国家或地区对运输费用征收的税费,如增值税、关税等。

不同国家或地区的税费标准可能会有所不同。

二、保险费用保险费用是指货物在海运过程中所需要支付的保险费用。

海运货物在运输过程中可能会面临各种风险,包括货物丢失、损坏等,因此购买货物保险是非常必要的。

保险费用通常会根据货物的价值、运输路线、保险公司的要求等因素而有所不同。

三、文件费用文件费用是指在海运过程中产生的各种文件费用,包括提单费、信用证费、文件处理费等。

这些费用是货物运输过程中必不可少的环节,用于确保货物的合法性和安全性。

四、仓储费用仓储费用是指在货物装船前或卸船后所产生的仓储费用。

在海运过程中,货物可能需要在中转港口或目的港口暂时存放,因此仓储费用是不可避免的。

五、其他费用除了上述费用外,海运中还可能产生一些其他费用,如报关费、检验费、舱单费等。

这些费用通常是根据实际情况而产生的,具体金额和收费标准会根据不同情况而有所不同。

海运中的费用构成包括运输费用、保险费用、文件费用、仓储费用以及其他费用等。

在进行海运业务时,了解这些费用的具体构成及收费标准,可以帮助货主合理安排运输成本,并避免不必要的损失。

中越跨境物流运输模式

中越跨境物流运输模式中越跨境物流运输是指在中越两国之间进行商品和物资的运输和物流服务。

近年来,随着中越双边贸易的蓬勃发展,两国跨境物流合作日益活跃,为两国经济发展和贸易合作提供了有力的支持。

本文将从中越跨境物流运输模式的特点、优势和发展趋势等方面进行探讨。

1. 多元化的运输方式中越跨境物流运输采用多种运输方式,包括海运、陆运、铁路运输等。

在海运方面,中越两国之间的货物运输主要依托于广西北部湾港口和越南的海防港、岘港等港口。

陆路运输主要通过中越边境口岸进行,而铁路运输则通过中越铁路联运等方式进行。

2. 灵活高效的物流服务中越跨境物流运输的物流服务灵活高效,可以根据客户的需求提供多种物流解决方案。

物流企业在中越跨境物流运输中发挥了重要作用,他们不仅为客户提供货物的运输服务,还可以为客户提供仓储、报关、保险等综合性物流服务。

3. 丰富的物流资源中越两国在交通基础设施、物流服务能力等方面都具有丰富的物流资源。

中国在跨境物流方面拥有先进的港口设施和发达的物流产业,越南则拥有广泛的货运网络和优越的地理位置,这些资源的结合为中越跨境物流运输提供了良好的条件。

1. 便捷的贸易通道中越跨境物流运输模式为两国之间的贸易往来提供了便捷的通道。

通过海运、陆运和铁路运输等多种方式,可以快速、安全地将货物从中国运往越南,从越南运往中国,为两国贸易往来提供了有力的支持。

2. 降低贸易成本中越跨境物流运输模式可以降低贸易成本,提高贸易效率。

在物流环节上,采用多种运输方式可以选择最经济、最便捷的运输方案,节省运输成本。

物流企业的综合服务可以将仓储、报关等环节整合起来,降低了客户的运输成本。

3. 促进产业升级通过中越跨境物流运输模式,中国和越南的产业可以相互补充,促进产业升级。

中国在制造业方面具有优势,而越南在农副产品和轻工业品方面具有竞争力,两国在跨境物流方面的合作可以促进产业升级,提高两国的产业竞争力。

三、中越跨境物流运输模式的发展趋势1. 信息化物流服务随着信息技术的不断发展,中越跨境物流运输将越来越依赖信息化技术。

海运双清到越南操作,海运双清到越南关税

专注中国到越南和东南亚海运空运 海运双清到越南操作,海运双清到越南关税海运双清到越南操作,海运双清到越南关税。

随着一带一路战略推进,越南大力吸引中国投资,双方互利共赢,出口越南双清促进中新贸易迅猛发展。

那么海运双清到越南操作,海运双清到越南关税怎样呢?小编在这里总结了一些资料,供大家分享学习。

海运双清到越南操作,由广州泰天国际货运代理有限公司整理如下一:客户与业务填写订舱单(booking),客户签名或者加盖公司公章,客户提供发货人资料(个人的提供身份证复印件或者护照照片,公司的提供营业执照),提供收货人资料(个人的提供护照复印件或照片等,公司的提供ABN税号)。

二:订舱完成,业务提供进仓单或进仓号,客户按进仓单或进仓地址发货到指定仓库(广州市黄埔区,广州市白云区,深圳市宝安区均有仓库)。

注意事项:到越南的原木商品或者原木包装的,需要做熏蒸,木质包装一定不要带有树皮,虫蛀和发霉。

三:收货完成,需要重新包装的,业务安排重新包装。

包装完成,需要做熏专注中国到越南和东南亚海运空运蒸的及时安排做熏蒸。

四:安排装柜,装柜完成,客户提供详细的货物品名,件数,货值等信息。

五:安排报关,全程由我们负责,填写报关文件-报关-放行-开船。

六:开船后等待船到港,到港后我们安排清关,越南清关用的箱单发票也是我们来负责。

清关完成,全部费用结清后,我们和收货人联系,预约派送时间,然后安排送货到门,收货人签收,整票运输结束。

海运双清到越南关税根据越南—欧亚经济联盟自贸区优惠税率表的议定,至2018年有5535项税目实施零关税,同时2018年内有3720项税目降为零关税,如:乳及乳制品、汽车及其零配件、钢铁及其制品。

至于东盟中国自贸区优惠税率表的议定,2018年从5%与10%减为零关税的包括:鸡肉、咖啡、原料茶、食品加工、纺织品服装、电器与电子设备等。

关于越南日本自贸区优惠税率表的议定,2018年共有704项税目实施零关税,集中于脂肪、糖、机械设备等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

专注中国到越南和东南亚海运空运

越南海运怎么走,越南海运税收多少中国向越南出口的商品主要有机器、设备附件、计算机电子零件、纺织、皮鞋原料、电话和电子零件,以及运输车等,截至目前,中国在越累计投资项目1529个,协议金额101.4亿美元,在越南外资来源地排名中已升至第八位。

越南已经成为中国在东盟最大的贸易伙伴,那么越南海运怎么走,越南海运税收多少,同样也是多数朋友关心的问题。

在这里广州澳天国际货运代理有限公司整理了关于越南海运怎么走,越南海运费用多少的信息,希望能帮助到大家。

一、越南海运怎么走?

海运散货双清:我司提供中国到越南的海运双清服务,深圳直达胡志明港,可以派送越南全境,可以代收货款,包关税。

海运整柜:我司主要提供中国各港口到达胡志明和海防港口等越南港口的海运整柜服务,胡志明港我司固定和COSCO 、EMC 等大船公司合作,直航3天到。

陆运双清服务:我司提供中国到越南陆运服务,陆运货物通过广西凭祥口岸运到越南境内,时效稳定,价格优惠。

专注中国到越南和东南亚海运空运 空运快递:我司和越南航空、亚航、南海等航空公司合作,为时效紧急的客户提供全部空运和派送服务。

1.整柜运输:根据货物方数选择柜型,分别有:20GP/40GP/40HQ (20GP可以装28立方26吨;40GP可以装57立方26吨;40HQ可以装65立方26吨);

2.散货运输:拼箱运输不限制货物方数,最低可以1立方。

以上运输方式都可以根据客户的需要选择到港到机场或者到门服务,具体区别如下:

到港模式:我们将货物运到越南港口,收货人自己安排去港口办理货物清关、递交资料、缴纳关税、提货等手续。

到门(仓库)模式:这种方式我们称之为双清到门服务,我们在货物到达越南港口后安排货物清关、递交资料、代缴关税、提货派送等,收货人只需在仓库收货。

二、越南海运税收多少:

根据越南—欧亚经济联盟自贸区优惠税率表的议定,至2018年有5535项税目实施零关税,同时2018年内有3720项税目降为零关税,如:乳及乳制品、汽车及其零配件、钢铁及其制品。

至于东盟中国自贸区优惠税率表的议定,2018年从5%与10%减为零关税的包括:鸡肉、咖啡、原料茶、食品加工、纺织品服装、电器与电子设备等。

关于越南日本自贸区优惠税率表的议定,2018年共有704项税目实施零关税,集中于脂肪、糖、机械设备等。

关于东盟自贸区优惠税率表的议定,越南基本完成2015年东盟关税消减,到2018年剩余7%的税目商品将采用具有灵活性的税率,上述商品主要集中于汽车摩托车及其零配件、植物油、热带水果、冰箱、空调、乳品与乳制品等。

中国向越南出口的商品主要有机器、设备附件、计算机电子零件、纺织、皮

专注中国到越南和东南亚海运空运

鞋原料、电话和电子零件,以及运输车等,截至目前,中国在越累计投资项目1529个,协议金额101.4亿美元,在越南外资来源地排名中已升至第八位。

越南已经成为中国在东盟最大的贸易伙伴,那么货物出口越南的注意事项都有哪些呢?小编在这里总结了一些货物出口注意事项的信息,希望对大家能有所帮助。

广州澳天国际货运代理有限公司,整合中马两国的优势资源,在繁忙的中马经贸基础上,打造了中国到越南的物流专线。

在中国到越南地区的物流服务上,我司可以做到深度垂直,门到门全程服务越南全地区覆盖。

以上就是对越南海运怎么走,越南海运税收多少的内容。

欢迎致电广州澳天,澳天物流专业客服将以专业的态度为您服务。