晨光文具2020年三季度财务分析详细报告

航天晨光2020年三季度经营成果报告

航天晨光2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损1,015.03万元,2020年三季度扭亏为盈,盈利1,261.92万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年三季度营业利润亏损1,208.32万元,2020年三季度扭亏为盈,盈利1,153.25万元。

以下项目的变动使营业利润增加:资产减值损失增加2,382.32万元,投资收益增加218.55万元,公允价值变动收益增加2.51万元,财务费用减少222.77万元,销售费用减少401.34万元,管理费用减少2,680.9万元,共计增加5,908.38万元;以下项目的变动使营业利润减少:营业成本增加3,268.56万元,营业税金及附加增加63.77万元,共计减少3,332.33万元。

各项科目变化引起营业利润增加2,361.57万元。

3、投资收益

2020年三季度投资收益为负611.21万元,与2019年三季度负829.76万元相比亏损有较大幅度减少,下降26.34%。

4、营业外利润

2020年三季度营业外利润为108.67万元,与2019年三季度的193.29万元相比有较大幅度下降,下降43.78%。

5、经营业务的盈利能力。

航天晨光2020年三季度财务分析详细报告

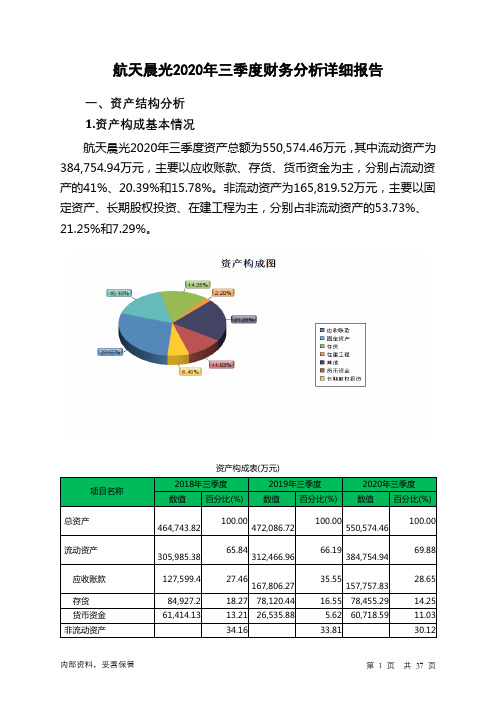

航天晨光2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况航天晨光2020年三季度资产总额为550,574.46万元,其中流动资产为384,754.94万元,主要以应收账款、存货、货币资金为主,分别占流动资产的41%、20.39%和15.78%。

非流动资产为165,819.52万元,主要以固定资产、长期股权投资、在建工程为主,分别占非流动资产的53.73%、21.25%和7.29%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产464,743.82 100.00472,086.72100.00550,574.46100.00流动资产305,985.38 65.84312,466.9666.19384,754.9469.88应收账款127,599.4 27.46167,806.27 35.55157,757.8328.65存货84,927.2 18.27 78,120.44 16.55 78,455.29 14.25 货币资金61,414.13 13.21 26,535.88 5.62 60,718.59 11.03 非流动资产34.16 33.81 30.12158,758.44 159,619.77 165,819.52 固定资产79,832.15 17.18 76,520 16.21 89,097.28 16.18 长期股权投资42,875.3 9.23 39,157.2 8.29 35,228.41 6.40 在建工程12,286.2 2.64 20,621.05 4.37 12,091.12 2.202.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的41%,应当加强应收款项管理,关注应收款项的质量。

企业营业环节占用的资金数额较大,约占企业流动资产的35.9%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

晨光文具2020年财务分析结论报告

晨光文具2020年财务分析综合报告一、实现利润分析2020年利润总额为151,714.88万元,与2019年的129,367.97万元相比有较大增长,增长17.27%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年营业成本为980,661万元,与2019年的822,983.73万元相比有较大增长,增长19.16%。

2020年销售费用为110,318.4万元,与2019年的98,016.61万元相比有较大增长,增长12.55%。

从销售费用占销售收入比例变化情况来看,2020年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年管理费用为60,262.71万元,与2019年的46,926.22万元相比有较大增长,增长28.42%。

2020年管理费用占营业收入的比例为4.59%,与2019年的4.21%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年理财活动带来收益839.73万元,2020年融资活动由创造收益转化为支付费用,支付906.02万元。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,晨光文具2020年是有现金支付能力的,其现金支付能力为381,026.08万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析晨光文具2020年的营业利润率为10.72%,总资产报酬率为17.67%,净资产收益率为25.01%,成本费用利润率为13.11%。

企业实际投入到企业自身经营业务的资产为809,292.6万元,经营资产的收益率为17.41%,而对外投资的收益率为11.09%。

晨光文具2020年财务分析详细报告

晨光文具2020年财务分析详细报告一、资产结构分析1.资产构成基本情况晨光文具2020年资产总额为970,990.84万元,其中流动资产为724,114.74万元,主要以货币资金、应收账款、交易性金融资产为主,分别占流动资产的35.38%、21.56%和19.72%。

非流动资产为246,876.11万元,主要以固定资产、无形资产、递延所得税资产为主,分别占非流动资产的74.84%、12.99%和4.05%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产567,750 100.00756,511.53 100.00970,990.84100.00流动资产409,963.13 72.21526,353.2169.58724,114.7474.57货币资金104,666.89 18.44193,560.0725.59256,215.8926.39应收账款80,877.21 14.25102,609.47 13.56156,121.1516.08交易性金融资产0 - 66,187.86 8.75 14.71142,827.78非流动资产157,786.88 27.79230,158.3230.42246,876.1125.43固定资产87,661.79 15.44116,370.24 15.38184,763.5719.03无形资产18,798.79 3.31 33,100.58 4.38 32,074.63 3.30 递延所得税资产2,552.55 0.45 3,662.35 0.48 9,993.94 1.032.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的55.11%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的23.52%,应当加强应收款项管理,关注应收款项的质量。

晨光财务报表总结

晨光财务报表总结背景介绍晨光是一家专注于生产和销售各类文具用品的公司。

本文将对晨光公司的财务报表进行总结和分析,以便更好地了解公司的财务状况以及未来的发展趋势。

资产负债表分析资产负债表是衡量公司财务状况的重要指标之一。

晨光的资产负债表显示了公司在特定日期的资产、负债和所有者权益。

以下是对晨光资产负债表的分析:资产晨光公司的资产主要分为流动资产和非流动资产两大类。

流动资产包括现金、存货、应收账款等,非流动资产包括固定资产、长期投资等。

根据财务报表显示,晨光的总资产呈现稳步增长的趋势。

这主要得益于公司积极开拓市场、扩大产品线和提升营销能力。

然而,公司应注意有效管理流动资产,以确保流动资金的充足和流动性的稳定。

负债晨光公司的负债主要包括流动负债和非流动负债。

流动负债包括应付账款、应付职工薪酬等,非流动负债包括长期借款、应付债券等。

根据财务报表,晨光的负债总额逐年增加。

这可能是由于公司为了支持其扩张计划而增加了借款和其他长期负债。

公司应注意负债的管理,以确保能够按时偿还借款和支付应付账款。

所有者权益所有者权益是公司剩余资产归所有者所有的金额。

它包括股本、资本公积、留存收益等。

晨光的所有者权益逐年增加,显示了晨光公司长期稳定增长的良好态势。

这意味着公司的业务经营能力和盈利能力逐渐增强。

利润表分析利润表(也称为损益表)是衡量公司盈利能力的重要指标。

以下是对晨光利润表的分析:收入晨光的收入主要来自产品销售。

根据财务报表,晨光的销售收入逐年增长。

这表明公司的市场份额稳步增加,产品受到消费者的认可。

公司应继续推动产品创新和市场拓展,以保持良好的销售增长势头。

成本晨光的成本主要包括生产成本、销售成本和管理费用。

根据财务报表,晨光的成本逐年增长。

这可能是由于原材料价格上涨和销售规模扩大所导致。

公司应审查成本结构,寻找降低成本和提高效率的方法。

利润晨光的利润由销售收入减去成本和费用计算而得。

根据财务报表,晨光的利润呈现稳健增长的趋势。

晨光文具2020年三季度财务指标报告

310,872.14

- 41,034.68

- 41,611.51

-

11.61

- -576.83

33.02 377,637.85

37.44 54,872.38 47.75 51,714.04 -96.18 238.25 -134.06 3,158.33

21.48

33.72 24.28 1,952.71 647.53

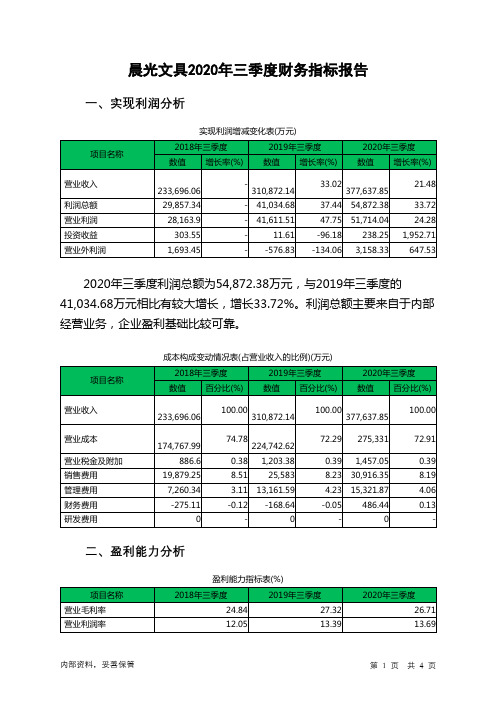

2020年三季度利润总额为54,872.38万元,与2019年三季度的 41,034.68万元相比有较大增长,增长33.72%。利润总额主要来自于内部 经营业务,企业盈利基础比较可靠。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

16.96 26.69

34.2

晨光文具2020年三季度的营业利润率为13.69%,总资产报酬率为 26.69%,净资产收益率为34.20%,成本费用利润率为16.96%。企业实际 投入到企业自身经营业务的资产为632,251.46万元,经营资产的收益率为 32.72%,而对外投资的收益率为27.04%。

2020年三季度营业利润为51,714.04万元,与2019年三季度的 41,611.51万元相比有较大增长,增长24.28%。以下项目的变动使营业利 润增加:公允价值变动收益增加865.9万元,投资收益增加226.64万元, 资产减值损失增加3.01万元,共计增加1,095.55万元;以下项目的变动使 营业利润减少:营业成本增加50,588.38万元,销售费用增加5,333.35万元, 管理费用增加2,160.28万元,财务费用增加655.08万元,营业税金及附加 增加253.67万元,共计减少58,990.75万元。各项科目变化引起营业利润 增加10,102.53万元。

航天晨光2020年三季度财务分析结论报告

航天晨光2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损1,015.03万元,2020年三季度扭亏为盈,盈利1,261.92万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入变化不大,但企业在扭亏的基础上实现了较大幅度的利润增长,企业降低成本费用开支的政策取得良好的效果,为企业的进一步发展创造了良好条件。

二、成本费用分析2020年三季度营业成本为60,134.87万元,与2019年三季度的56,866.31万元相比有所增长,增长5.75%。

2020年三季度销售费用为5,226.47万元,与2019年三季度的5,627.8万元相比有较大幅度下降,下降7.13%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2020年三季度管理费用为3,829.12万元,与2019年三季度的6,510.02万元相比有较大幅度下降,下降41.18%。

2020年三季度管理费用占营业收入的比例为5.05%,与2019年三季度的8.63%相比有较大幅度的降低,降低3.58个百分点。

2020年三季度财务费用为403.43万元,与2019年三季度的626.2万元相比有较大幅度下降,下降35.57%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,航天晨光2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

晨光文具2020年三季度财务风险分析详细报告

晨光文具2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为19,706.1万元,2020年三季度已经取得的短期带息负债为18,018.49万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供294,117.48万元的营运资本。

3.总资金需求

该企业资金富裕,富裕274,411.38万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为303,052.88万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是481,137.5万元,实际已经取得的短期带息负债为18,018.49万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为392,095.19万元,企业有能力在3年之内偿还的贷款总规模为436,616.34万元,在5年之内偿还的贷款总规模为525,658.66万元,当前实际的带息负债合计为18,018.49万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

晨光生物2020年三季度经营成果报告

晨光生物2020年三季度经营成果报告

一、实现利润分析

1、利润总额

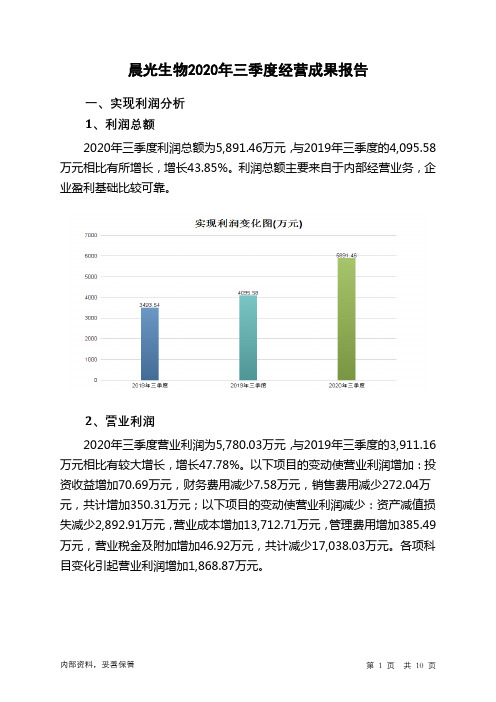

2020年三季度利润总额为5,891.46万元,与2019年三季度的4,095.58万元相比有所增长,增长43.85%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为5,780.03万元,与2019年三季度的3,911.16万元相比有较大增长,增长47.78%。

以下项目的变动使营业利润增加:投资收益增加70.69万元,财务费用减少7.58万元,销售费用减少272.04万元,共计增加350.31万元;以下项目的变动使营业利润减少:资产减值损失减少2,892.91万元,营业成本增加13,712.71万元,管理费用增加385.49万元,营业税金及附加增加46.92万元,共计减少17,038.03万元。

各项科目变化引起营业利润增加1,868.87万元。

3、投资收益

2020年三季度投资收益为71.21万元,与2019年三季度的0.52万元相比成倍增长,增长135.15倍。

4、营业外利润

2020年三季度营业外利润为111.44万元,与2019年三季度的184.43万元相比有较大幅度下降,下降39.57%。

5、经营业务的盈利能力。

晨光文具财务分析报告

晨光文具财务分析报告公司是一家“整合创意价值与服务优势,倡导时尚文具生活方式,提供学习和工作场景解决方案的综合文具供应商”。

(1)传统核心业务主要是从事及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售;(2)新业务主要是发展办公一站式服务平台①晨光科力普、零售大店②晨光生活馆、③九木杂物社以及互联网和电子商务平台④晨光科技。

②晨光生活馆和③九木杂物社作为公司传统核心业务产品升级和渠道升级的桥头堡,发挥着促进品牌露出及升级产品销售的作用。

①晨光科力普,办公直销业务覆盖了大型企事业单位的办公文具采购需求,助力公司传统核心业务中书写工具和办公文具产品的销售。

2019财年业绩:年销售收入111亿,收入增长率30.53%;净利润10.76亿,增长率33.28%。

原来,我以为这只是一家卖笔的公司,阅读完财报才知道自己的浅薄……这家公司已经在文具行业深耕了20多年,还能做到收入和净利润30%+的增长……当然,他们的业务早已经开始不只是生产和销售文具那么简单了。

目前市值472亿,市盈率46倍,股票价格属于“仁者见仁智者见智”,请看以下分析:说明:读财报的目的是学习和了解上市公司的商业模式和企业经营管理。

故净利润等数据选择用企业经营净利润,没有从股票投资角度选用归属于上市公司的净利润。

(二)利润率&费用率说明:阅读近200页的年度财报真是费时费力的体力活,要是遇到虚假陈述和错误记载,就是浪费财报使用者的时间和生命。

所以,记录一下审计单位,期待它们能够尽职尽责,合理保证报表数据的真实、准确和完整。

分析师的季度利润率数据(三)现金流量(四)资产负债。

晨光文具的财务报告分析(3篇)

第1篇一、前言晨光文具作为中国文具行业的领军企业,一直以来都备受关注。

本文将通过对晨光文具的财务报告进行分析,探讨其财务状况、盈利能力、偿债能力、运营能力等方面的表现,以期为投资者、分析师及广大消费者提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构晨光文具的资产负债表中,流动资产占比最大,主要为存货、应收账款和预付款项。

这说明公司在经营过程中,对存货的管理较为重视,以确保市场需求的满足。

同时,应收账款和预付款项的增加也反映了公司业务规模的扩大。

(2)负债结构在负债方面,流动负债占比最大,主要为应付账款、短期借款和应交税费。

这说明公司在经营过程中,对供应商的依赖程度较高,但也体现了公司良好的信用状况。

2. 利润表分析(1)营业收入晨光文具的营业收入近年来呈现稳定增长态势,这得益于公司品牌影响力的提升和市场需求的扩大。

2019年,公司营业收入达到32.76亿元,同比增长13.92%。

(2)毛利率晨光文具的毛利率在2019年达到40.29%,较上年同期增长0.93个百分点。

这说明公司在产品定价和成本控制方面取得了一定的成效。

(3)净利率2019年,晨光文具的净利率为14.89%,较上年同期增长0.38个百分点。

这表明公司在盈利能力方面有所提升。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率如前所述,晨光文具的毛利率在2019年达到40.29%,较上年同期增长0.93个百分点。

这表明公司在产品定价和成本控制方面取得了一定的成效。

(2)净利率2019年,晨光文具的净利率为14.89%,较上年同期增长0.38个百分点。

这说明公司在盈利能力方面有所提升。

2. 盈利能力分析(1)营业收入增长晨光文具的营业收入近年来呈现稳定增长态势,这得益于公司品牌影响力的提升和市场需求的扩大。

(2)成本控制公司在毛利率的提升过程中,对成本控制也给予了高度重视。

通过优化供应链、提高生产效率等措施,有效降低了产品成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

晨光文具2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

晨光文具2020年三季度资产总额为829,556.71万元,其中流动资产为602,945.51万元,主要以应收账款、交易性金融资产、货币资金为主,分别占流动资产的25.57%、25.3%和24.96%。

非流动资产为226,611.2万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的48.45%、14.34%和13.78%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

505,992.27 100.00

690,814.15

100.00

829,556.71

100.00

流动资产

350,277.47 69.23

474,743.59

68.72

602,945.51

72.68

应收账款

100,015.36 19.77 129,491 18.74

154,143.61

18.58

交易性金融资产0 - 85,360 12.36 152,550 18.39

货币资金63,435.87 12.54

116,159.03 16.81

150,502.88

18.14

非流动资产155,714.8 30.77

216,070.55

31.28 226,611.2 27.32

固定资产85,390.32 16.88

117,292.15 16.98

109,803.32

13.24

无形资产19,471.23 3.85 33,228.73 4.81 32,497.27 3.92 在建工程3,621.51 0.72 13,839.45 2.00 31,225.22 3.76

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的50.26%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的25.57%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

350,277.47 100.00

474,743.59

100.00

602,945.51

100.00

应收账款

100,015.36 28.55 129,491 27.28

154,143.61

25.57

交易性金融资产0 - 85,360 17.98 152,550 25.30

货币资金63,435.87 18.11

116,159.03 24.47

150,502.88

24.96

存货89,326.32 25.50

126,078.79 26.56

117,904.26

19.55

预付款项3,540.66 1.01 3,269.17 0.69 7,194.38 1.19 其他流动资产85,080.74 24.29 1,807.5 0.38 2,044.96 0.34 一年内到期的非流动

资产

0 - 0 - 662.46 0.11

3.资产的增减变化

2020年三季度总资产为829,556.71万元,与2019年三季度的690,814.15万元相比有较大增长,增长20.08%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加67,190万元,货币资金增加34,343.85万元,应收账款增加24,652.61万元,在建工程增加17,385.77万元,预付款项增加3,925.22万元,递延所得税资产增加2,185.74万元,一年内到期的非流动资产增加662.46万元,其他流动资产增加237.47万元,其他非流动资产增加3.9万元,共计增加150,587.02万元;以下项目的变动使资产总额减少:应收票据减少39.9万元,长期股权投资减少119.68万元,商誉减少433.1万元,无形资产减少731.46万元,长期待摊费用减少798.78万元,固定资产减少7,488.83万元,存货减少8,174.52万元,共计减少17,786.27万元。

各项科目变化引起资产总额增加138,742.56万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例过高。