一些英语财务术语缩写解释

财务部门英文缩写

财务部门英文缩写财务部门在企业中扮演着至关重要的角色,负责管理和监督财务事务,包括财务报表的编制、预算的制定和执行、成本管理等。

为了方便沟通和表达,财务部门通常使用一些英文缩写来表示不同的职能和岗位。

本文将介绍一些常见的财务部门英文缩写,以便大家更好地理解和应用。

一、财务部门职能缩写1. CFO - Chief Financial Officer(首席财务官):负责财务管理和决策,对公司的财务状况负有最终责任。

2. CFAO - Chief Financial and Administrative Officer(首席财务与行政官):负责财务和行政管理,综合处理企业财务、会计、税务等事务。

3. CCO - Chief Compliance Officer(首席合规官):负责确保公司合规,管理与合规相关的风险,并制定相应的合规策略和流程。

4. CIO - Chief Investment Officer(首席投资官):负责企业的投资管理,包括资金的配置、投资风险的评估和投资组合的监控。

5. CAO - Chief Accounting Officer(首席会计官):负责公司的会计和财务报告,确保财务信息的准确性和合规性。

6. CSO - Chief Strategy Officer(首席战略官):负责制定和执行公司的战略规划,包括财务战略和资本战略等。

7. CRO - Chief Risk Officer(首席风险官):负责管理和监控公司的风险,制定相应的风险管理策略和控制措施。

8. TFO - Treasurer and Finance Officer(财务主管):负责公司的资金管理和融资活动,管理企业的现金流量和资本结构。

9. FAO - Financial Accounting Officer(财务会计主管):负责公司的财务会计工作,编制财务报表和分析财务状况。

二、财务部门岗位缩写1. AP - Accounts Payable(应付账款):负责管理和支付公司的应付账款,核对发票和付款申请。

财务 常见名词解释

1.EPS是每股盈余(Earnings Per Share)的缩写,指普通股每股税后利润。

2.归属于母公司所有者净利润:根据企业会计准则体系(2006)的有关规定,“归属于母公司所有者的净利润”反映在企业合并净利润中,归属于母公司股东(所有者)所有的那部分净利润。

比如,某一上市公司实现净利润100万元,其持有70%股权的子公司实现净利润50万元。

假设该上市公司没有其他子公司,且母子公司之间没有净利润的抵销业务,则,母公司合并净利润150万元(100 + 50),而该上市公司拥有子公司净利润的份额应当为35万元(50 * 70%),由此,母公司总计实现净利润135万元(100 + 35),该净利润应当归属于母公司的股东。

除此之外,子公司实现的净利润的剩余部分15万元(50 - 35),归属子公司其他股东(也就是通常所说的“少数股东”)所有。

3.PE是指股票的本益比,也称为“利润收益率”。

本益比是某种股票普通股每股市价与每股盈利的比率。

所以它也称为股价收益比率或市价盈利比率(市盈率)4.ROE(净资产收益率英文缩写)一般指净资产收益率净资产收益率ROE(Rate of Return on Common Stockholders’ Equity),净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。

该指标体现了自有资本获得净收益的能力。

一般来说,负债增加会导致净资产收益率的上升。

5.即资产收益率(Return on Assets,ROA),是用来衡量每单位资产创造多少净利润的指标。

(又称为资产回报率,资产回报率= 税后净利润/总资产)6.PEG:市盈增长比率。

从市盈率衍生出来的一个比率,由股票的未来市盈率除以每股盈余(EPS)的未来增长率预估值得出。

些财务术语的英文缩写审批稿

些财务术语的英文缩写 YKK standardization office【 YKK5AB- YKK08- YKK2C- YKK18】一般是指资金、固定资产的投入.对电信运营商来说,有关的网络设备、计算机、仪器等一次性支出的项目都属于CAPEX,其中网络设备占最大的部分。

OPEX 指的是企业的管理支出.2.什么是OPEX? OPEX是(Operating Expense)即运营成本,计算公式为:OPEX=维护费用+营销费用+人工成本(+折旧)。

运营成本主要是指当期的付现成本。

(Capital Expenditure)即资本性支出,计算公式为:CAPEX=战略性投资+滚动性投资。

资本性投资支出指用于基础建设、扩大再生产等方面的需要在多个会计年度分期摊销的资本性支出。

4.由于战略性投资的决策权不在本地网,因此BPR的指标考核中,Capex仅限于滚动性投资,不包括战略性投资。

主要指标是Capex收入率和投资、回报率(ROI),前者为Capex收入比,反映资本性支出占收入的比重;后者反映投资效益。

&L就是profit&loss statement 也就是损益表,全称Earnings Before Interest and Tax,即息税前利润,从字面意思可知是扣除利息、所得税之前的利润。

计算公式有两种,EBIT=净利润+所得税+利息,或EBIT=经营利润+投资收益+营业外收入-营业外支出+以前年度损益调整。

EBIT主要用来衡量企业主营业务的盈利能力,EBITDA则主要用于衡量企业主营业务产生现金流的能力。

他们都反映企业现金的流动情况,是资本市场上投资者比较重视的两个指标,通过在计算利润时剔除掉一些因素,可以使利润的计算口径更方便投资者使用。

EBIT通过剔除所得税和利息,可以使投资者评价项目时不用考虑项目适用的所得税率和融资成本,这样方便投资者将项目放在不同的资本结构中进行考察。

EBIT与净利润的主要区别就在于剔除了资本结构和所得税政策的影响。

一些财务术语的英文缩写教学文案

一些财务术语的英文缩写1.CAPEX一般是指资金、固定资产的投入.对电信运营商来说,有关的网络设备、计算机、仪器等一次性支出的项目都属于CAPEX,其中网络设备占最大的部分。

OPEX指的是企业的管理支出.2.什么是OPEX? OPEX是(Operating Expense)即运营成本,计算公式为:OPEX=维护费用+营销费用+人工成本(+折旧)。

运营成本主要是指当期的付现成本。

3.CAPEX(Capital Expenditure)即资本性支出,计算公式为:CAPEX=战略性投资+滚动性投资。

资本性投资支出指用于基础建设、扩大再生产等方面的需要在多个会计年度分期摊销的资本性支出。

4.由于战略性投资的决策权不在本地网,因此BPR的指标考核中,Capex仅限于滚动性投资,不包括战略性投资。

主要指标是Capex收入率和投资、回报率(ROI),前者为Capex收入比,反映资本性支出占收入的比重;后者反映投资效益。

5.P&L就是profit&loss statement 也就是损益表6.EBIT,全称Earnings Before Interest and Tax,即息税前利润,从字面意思可知是扣除利息、所得税之前的利润。

计算公式有两种,EBIT=净利润+所得税+利息,或EBIT=经营利润+投资收益+营业外收入-营业外支出+以前年度损益调整。

EBIT主要用来衡量企业主营业务的盈利能力,EBITDA则主要用于衡量企业主营业务产生现金流的能力。

他们都反映企业现金的流动情况,是资本市场上投资者比较重视的两个指标,通过在计算利润时剔除掉一些因素,可以使利润的计算口径更方便投资者使用。

EBIT通过剔除所得税和利息,可以使投资者评价项目时不用考虑项目适用的所得税率和融资成本,这样方便投资者将项目放在不同的资本结构中进行考察。

EBIT与净利润的主要区别就在于剔除了资本结构和所得税政策的影响。

如此,同一行业中的不同企业之间,无论所在地的所得税率有多大差异,或是资本结构有多大的差异,都能够拿出EBIT这类指标来更为准确的比较盈利能力。

相关财务英文全称及缩写

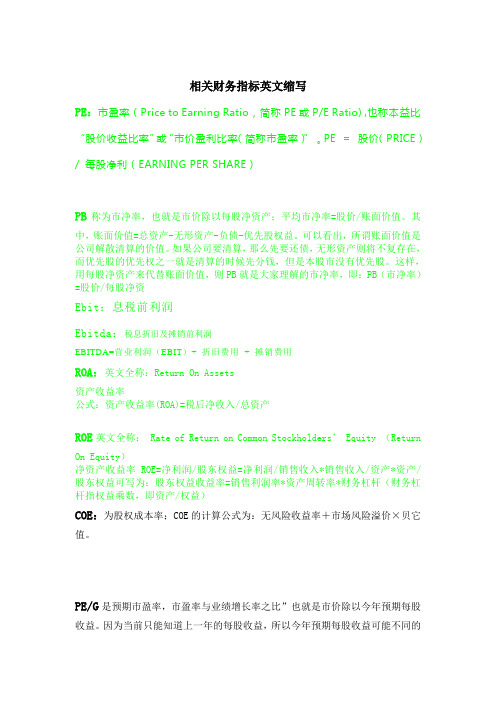

相关财务指标英文缩写PE:市盈率(Price to Earning Ratio,简称PE或P/E Ratio) ,也称本益比“股价收益比率”或“市价盈利比率(简称市盈率)”。

PE =股价(PRICE) / 每股净利(EARNING PER SHARE)PB称为市净率,也就是市价除以每股净资产;平均市净率=股价/账面价值。

其中,账面价值=总资产-无形资产-负债-优先股权益。

可以看出,所谓账面价值是公司解散清算的价值。

如果公司要清算,那么先要还债,无形资产则将不复存在,而优先股的优先权之一就是清算的时候先分钱,但是本股市没有优先股。

这样,用每股净资产来代替账面价值,则PB就是大家理解的市净率,即:PB(市净率)=股价/每股净资Ebit:息税前利润Ebitda:税息折旧及摊销前利润EBITDA=营业利润(EBIT)+ 折旧费用+ 摊销费用ROA:英文全称:Return On Assets资产收益率公式:资产收益率(ROA)=税后净收入/总资产ROE英文全称:Rate of Return on Common Stockholders’ Equity (ReturnOn Equity)净资产收益率ROE=净利润/股东权益=净利润/销售收入*销售收入/资产*资产/股东权益可写为:股东权益收益率=销售利润率*资产周转率*财务杠杆(财务杠杆指权益乘数,即资产/权益)COE:为股权成本率;COE的计算公式为:无风险收益率+市场风险溢价×贝它值。

PE/G是预期市盈率,市盈率与业绩增长率之比”也就是市价除以今年预期每股收益。

因为当前只能知道上一年的每股收益,所以今年预期每股收益可能不同的研究员预期的不一样,相应的PE/G也就不一样。

但PB、PE是不会不一样的。

EPS是指每股收益。

每股收益又称每股税后利润、每股盈余,是分析每股价值的一个基础性指标。

传统的每股收益指标计算公式为:每股收益=期末净利润÷期末总股本。

常用的商业名词英文缩写

常用的商业名词英文缩写@ =at 每,单价AAR =against all risks 全险,综合性A/C =account current 往来帐户acc. = acceptance 已兑现AP =additional premium 附加保险费A/R =account receivable 应收帐AS =account sales 售货清单av. =average 平均数BD =bank draft 银行汇票bd. =bond 债券BE =bill of exchange 提货单Bk. =bank 应付票据C/A =capital account 资本帐户cat. =catalogue 产品目录CB =cash book 现金簿CD =certificate of deposit 存款单cert. =certificate 说明书C/F =carried forward 转下页CH =customhouse 海关CI =certificate of insurance 保险单CIF =cost,insurance&freight 到岸价格C/O =care of;carried over 转交COD =cash on delivery 货到付款cont. =contract 合同cr. =credit工信贷cy. =currency 货币,通货DC. =digital compute 数字计算机D/D =delivered at docks 码头交货def. =deferred 延期dft. =draft 汇票div. =dividend 红利股息DN. =debit note 欠款帐单dr. =debit 借方DR =deposit receipt 存款收据ea. =each 每eq. =equivalent 等值,等量,相等ex. =exchange 兑换ex*. =**penses 费用FOB =free on board 船上交货价(离岸价) frt. =freight 运费HP =hire-purchase 分期,分期付款购买。

常见财务指标中英文简写

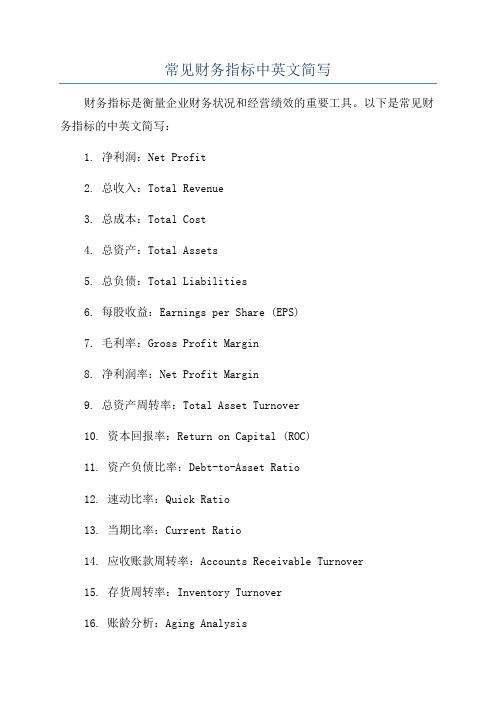

常见财务指标中英文简写财务指标是衡量企业财务状况和经营绩效的重要工具。

以下是常见财务指标的中英文简写:1. 净利润:Net Profit2. 总收入:Total Revenue3. 总成本:Total Cost4. 总资产:Total Assets5. 总负债:Total Liabilities6. 每股收益:Earnings per Share (EPS)7. 毛利率:Gross Profit Margin8. 净利润率:Net Profit Margin9. 总资产周转率:Total Asset Turnover10. 资本回报率:Return on Capital (ROC)11. 资产负债比率:Debt-to-Asset Ratio12. 速动比率:Quick Ratio13. 当期比率:Current Ratio14. 应收账款周转率:Accounts Receivable Turnover15. 存货周转率:Inventory Turnover16. 账龄分析:Aging Analysis17. 资本结构:Capital Structure18. 经营现金流量:Operating Cash Flow19. 投资现金流量:Investing Cash Flow20. 财务杠杆:Financial Leverage21. 存货周转天数:Inventory Turnover Days22. 应收账款周转天数:Accounts Receivable Turnover Days23. 资本收益率:Return on Equity (ROE)24. 总债务比率:Total Debt Ratio25. 资产净利润率:Return on Net Assets (RONA)26. 资本周转率:Capital Turnover27. 财务报表:Financial Statements28. 现金流量表:Statement of Cash Flows30. 资产负债表:Balance Sheet31. 利润率:Profit Margin32. 总股东权益:Total Equity33. 股东权益回报率:Return on Equity (ROE)34. 游离现金流量:Free Cash Flow35. 流动比率:Current Ratio36. 短期债务覆盖率:Short-term Debt Coverage Ratio37. 负债资产比率:Liabilities-to-Assets Ratio38. 资本周转周期:Capital Turnover Cycle39. 毛利率:Gross Margin40. 资产周转周期:Asset Turnover Cycle41. 营业收入:Operating Revenue42. 营业成本:Operating Cost43. 毛利:Gross Profit44. 销售费用:Selling Expenses45. 管理费用:Administrative Expenses46. 财务费用:Financial Expenses47. 营业利润:Operating Profit48. 利润总额:Total Profit49. 期初存货:Beginning Inventory50. 期末存货:Ending Inventory以上是常见财务指标的中英文简写。

常见财务指标中英文简写

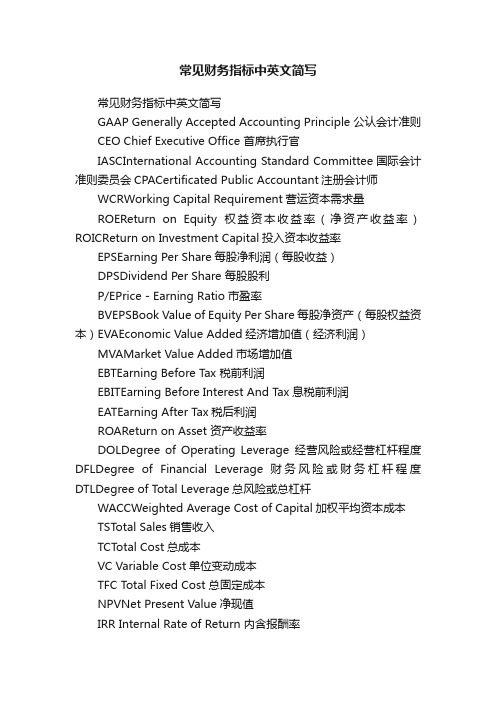

常见财务指标中英文简写常见财务指标中英文简写GAAP Generally Accepted Accounting Principle 公认会计准则CEO Chief Executive Office 首席执行官IASCInternational Accounting Standard Committee国际会计准则委员会CPACertificated Public Accountant注册会计师WCRWorking Capital Requirement营运资本需求量ROEReturn on Equity权益资本收益率(净资产收益率)ROICReturn on Investment Capital投入资本收益率EPSEarning Per Share每股净利润(每股收益)DPSDividend Per Share 每股股利P/EPrice - Earning Ratio市盈率BVEPSBook Value of Equity Per Share每股净资产(每股权益资本)EVAEconomic Value Added经济增加值(经济利润)MVAMarket Value Added市场增加值EBTEarning Before Tax 税前利润EBITEarning Before Interest And Tax息税前利润EATEarning After T ax税后利润ROAReturn on Asset 资产收益率DOLDegree of Operating Leverage经营风险或经营杠杆程度DFLDegree of Financial Leverage 财务风险或财务杠杆程度DTLDegree of T otal Leverage总风险或总杠杆WACCWeighted Average Cost of Capital加权平均资本成本TSTotal Sales销售收入TCTotal Cost总成本VC Variable Cost单位变动成本TFC T otal Fixed Cost 总固定成本NPVNet Present Value净现值IRR Internal Rate of Return 内含报酬率PBPPay-back Period回收期BEPBreak Even Point保本点NWCNet Working Capital净营运资金NCFNet Cash Flows现金净流量DCPBPDiscounted Cash-flow Pay-back Period 折现累计回收期BOPBPBailout Pay-back Period脱险回收期Net P Net profit 净利润。

会计工作中常见的术语和缩写

会计工作中常见的术语和缩写会计是一个与数字、数据和财务管理相关的职业领域,它涉及到大量的专业术语和缩写。

这些术语和缩写对于会计师来说非常重要,因为它们被广泛用于描述财务状况、交易记录、税收和报表等方面。

在本文中,我们将介绍一些在会计工作中常见的术语和缩写。

一、资产(Assets)资产是指企业拥有的具有经济价值的资源,包括现金、存货、应收账款、固定资产等。

资产通常被分为流动资产和非流动资产两大类。

1. 现金和现金等价物 (Cash and Cash Equivalents)现金和现金等价物是指企业拥有的可用于支付债务、购买商品和服务的资金,包括银行存款、现金、支票等。

2. 存货 (Inventory)存货是指企业在生产或销售过程中持有的商品和原材料,包括原材料、在产品和最终产品等。

3. 应收账款 (Accounts Receivable)应收账款是指企业向客户销售货物或提供服务后,未收到付款的金额。

4. 固定资产 (Fixed Assets)固定资产是指企业购买并持有的长期使用的资产,包括土地、建筑物、机械设备等。

二、负债(Liabilities)负债是指企业对外债务或承担的经济责任,包括应付账款、长期负债等。

1. 应付账款 (Accounts Payable)应付账款是指企业购买货物或收到服务后,未支付给供应商的金额。

2. 长期负债 (Long-term Liabilities)长期负债是指到期日超过一年的债务,如长期借款、长期债券等。

三、所有者权益(Owner's Equity)所有者权益是指企业剩余价值归属于所有者的部分,也被称为净资产。

它包括股东的资本投入、资本盈余等。

四、收入(Revenue)收入是指企业在正常经营活动中产生的销售商品、提供劳务等所获得的经济利益。

五、支出(Expenses)支出是指企业在经营活动中发生的成本和费用,包括人员工资、材料费用、租金等。

六、利润(Profit)利润是指企业在一定时间内通过销售商品、提供服务等收入减去相关费用后所获得的盈余。

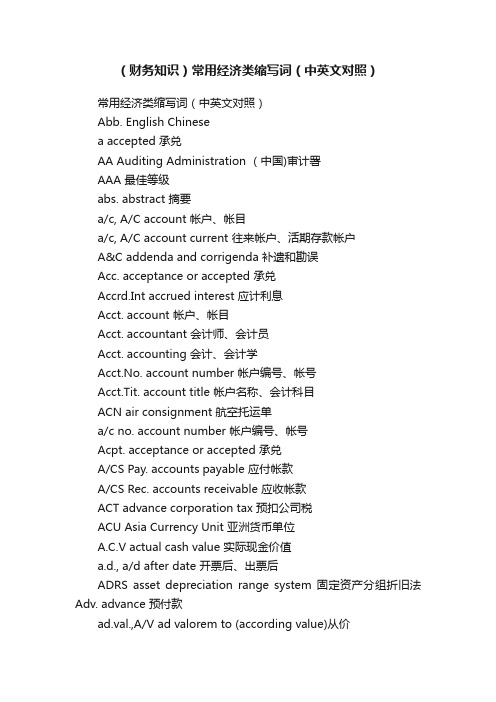

(财务知识)常用经济类缩写词(中英文对照)

(财务知识)常用经济类缩写词(中英文对照)常用经济类缩写词(中英文对照)Abb. English Chinesea accepted 承兑AA Auditing Administration (中国)审计署AAA 最佳等级abs. abstract 摘要a/c, A/C account 帐户、帐目a/c, A/C account current 往来帐户、活期存款帐户A&C addenda and corrigenda 补遗和勘误Acc. acceptance or accepted 承兑Accrd.Int accrued interest 应计利息Acct. account 帐户、帐目Acct. accountant 会计师、会计员Acct. accounting 会计、会计学Acct.No. account number 帐户编号、帐号Acct.Tit. account title 帐户名称、会计科目ACN air consignment 航空托运单a/c no. account number 帐户编号、帐号Acpt. acceptance or accepted 承兑A/CS Pay. accounts payable 应付帐款A/CS Rec. accounts receivable 应收帐款ACT advance corporation tax 预扣公司税ACU Asia Currency Unit 亚洲货币单位A.C.V actual cash value 实际现金价值a.d., a/d after date 开票后、出票后ADRS asset depreciation range system 固定资产分组折旧法Adv. advance 预付款ad.val.,A/V ad valorem to (according value)从价Agt. agent 代理人Agt. agreement 协议、契约AJE adjusting journal entries 调整分录Amt. amount 金额、总数Ann. annuity 年金A/P account paid 已付账款A/P account payable 应付帐款A/P accounting period 会计期间A/P advise and pay 付款通知A/R account receivable 应收帐款A/R at the rate of 以……比例a/r all risks (保险)全险Arr. arrivals, arrived 到货、到船A/S, a/s after sight 见票即付A/S,acc/s account sales 承销帐、承销清单,售货清单ASAP as soon as possible 尽快ASR acceptance summary report 验收总结报告ass. assessment 估征、征税assimt. assignment 转让、让与ATC average total cost 平均总成本ATM at the money 仅付成本钱ATM Automatic Teller Machine 自动取款机(柜员机) ATS automated trade system 自动交易系统ATS automatic transfer service 自动转移服务Attn. attention 注意Atty. attorney 代理人auct. auction 拍卖Aud. auditor 审计员、审计师Av. average 平均值a.w. all wool 纯羊毛A/W air waybill 空运提单A/W actual weight 实际重量BA bank acceptance 银行承兑汇票bal. balance 余额、差额banky. bankruptcy 破产、倒闭Bat battery 电池b.b. bearer bond 不记名债券B.B., B/B bill book 出纳簿B/B bill bought 买入票据、买入汇票b&b bed & breakfast 住宿费和早餐费b.c. blind copy 密送的副本BC buyer credit 买方信贷B/C bills for collection 托收汇票B.C. bank clearing 银行清算b/d brought down 转下页Bd. bond 债券B/D bills discounted 已贴现票据B/D bank draft 银行汇票b.d.i. both dates inclusive, both days inclusive 包括头尾两天B/E bill of entry 报关单b.e., B/E bill of exchange 汇票BEP breakeven point 保本点、盈亏临界点b/f brought forward 承前BF bonded factory 保税工厂Bfcy. Beneficiary 受益人B/G, b/g bonded goods 保税货物BHC Bank Holding Company 银行控股公司BIS Bank of International Settlements 国际清算银行bit binary digit 两位数Bk. bank 银行Bk. book 帐册b.l., B/L bill of lading 提货单B/L original bill of lading original 提货单正本bldg. building 大厦BMP bank master policy 银行统一保险BN bank note 钞票BO branch office 分支营业处BO buyer’s option 买者选择交割期的远期合同BOM beginning of month 月初b.o.m. bill of materials 用料清单BOO build-operate-own 建造—运营—拥有BOOM build-operate-own-maintain 建造—运营—拥有—维护BOOT build-operate-own- transfer 建造—运营—拥有—转让b.o.p. balance of payments 收支差额BOT balance of trade 贸易余额BOY beginning of year 年初b.p., B/P bills payable 应付票据Br. branch 分支机构BR bank rate 银行贴现率b.r., B/R bills receivable 应收票据Brok. broker or brokerage 经纪人或经纪人佣金b.s., BS, B/S balance sheet 资产负债表B/S bill of sales 卖据、出货单B share B share B 股B.T.T. bank telegraphic transfer 银行电汇BV book value 票面价值c. cents 分C cash; coupon; currency 现金、息票、通货C centigrade 摄氏(温度)C. A. chartered accountant; chief accountant 特许会计师、主任(主管)会计师C. A. commercial agent 商业代理、代理商C. A. consumers' association 消费者协会C/A capital account 资本帐户C/A current account 往来帐C/A current assets 流动资产C. A. D cash against documnet 交单付款can. cancelled 注销cap. capital 资本CAPM capital asset pricing model 固定资产计价模式C. A. S. cost accounting standards 成本会计标准c. b., C. B. cash book 现金簿CBD cash before delivery 先付款后交货C. C. cashier's check 银行本票C. C contra credit 贷方对销c/d carried down 过次页、结转下期CD certificate of deposit 存单c/f carry forward 过次页、结转CG capital gain 资本利得CG capital goods 生产资料、资本货物C. H. custom house 海关C. H. clearing house 票据交换所Chgs charges 费用Chq. cheque 支票C/I certificate of insurance 保险凭证CIA certified internal auditor 注册内部审计员c. i. f. , C. I. F. cost, insurance and freight 到岸价,货价+保险+运费C. I. T. comprehensive income tax 综合所得税Ck. check 支票C. L. call loan 短期拆放C / L current liabilities 流动负债C. M. A. certificed management accountant 注册管理会计师CMEA, Comecon Council for Mutual Economic Assistance 经济互助委员会CML capital market line 资本市场线性CMO Collateralised Mortgage Obligations 担保抵押贷款债务CMV current market value 现时市场价值CN consignment note 铁路运单CN credit note 贷方通知书c/o carried over 结转后期C. O., C/O cash order 现金汇票、现金订货C. O. certificate of origin 产地证明书Co. company 公司COBOL Common Business Oriented Language 通用商业语言CoCom Coordinating Committee for Multilateral Export Controls 多边出口控制协调委员会c. o. d, C. O. D. cash on delivery 货到付款Col. column 帐栏Coll. collateral 担保、抵押物Coll. collection 托收Com.; comm. commission 佣金cont. container 集装箱cont., contr. contract 契约、合同conv., cv., cvt. convertible 可转换的、可兑换的Cor. corpus 本金Cor. correspodent 代理行Corp. corporation 公司CP. commercial paper 商业票据C. P. A certified Public Accountant 注册公共会计师CPB China Patent Bureau 中国专利局CPI consumer price index 消费者价格指数CPM cost per thousand 每一千个为单位的成本CPP current purchasing power 现行购买力Cps. coupons 息票CPT carriage paid to 运费付至......C/R company's risk 企业风险Cr. credit 贷记、贷方CR carrier's risk 承运人风险CR current rate 当日汇率、现行汇率CR cash receipts 现金收入CR class rate 分级运费率CS civil servant; civil service 公务员、文职机关CS convertible securities 可转换证券C. S. capital stock 股本CSI customer satisfaction index 顾客满意指数csk. cask 木桶CT corporate treasurer 公司财务主管CT cable transfer 电汇ct crate 板条箱ctge cartage 货运费、搬运费、车费Cts. cents 分CTT capital transfer tax 资本转移税cu cubic 立方CU customs unions 关税联盟cu. cm. cubic centimeter 立方厘米cu. in. cubic inch 立方英寸cu. m. cubic meter 立方米cu. yd. cubic yard 立方码cum. pref. cumulative preference (share) 累积优先(股)cur. curr. current 本月、当月CV convertible security 可转换债券CVD countervailing duties 抵消关税、反倾销税C.V. P. analysis Cost Volume Profit analysis 本---量---利分析C. W. O. cash with order 订货付款Cy. currency 货币CY calendar year 日历年CY container 整装货柜CY container yard 货柜堆场、货柜集散场D degree; draft 度、汇票D/A deposit account 存款帐户D/A document.nbspagainst acceptance 承兑交单d/a days after acceptance 承兑后......日(付款)D. A. debit advice 欠款报单D. B day book 日记帐、流水帐DB method declining balance (depreciation) 递减余额折旧法D. C. F. method discounted cash flow method 现金流量贴现法D/D document.ry draft 跟单汇票D. D.; D/D demand draft 即期汇票D/d; d/d days after date 出票后......日(付款)d. d. dry dock 干船坞DDB method double declining balance (depreciation) 双倍递减余额折旧法D. D. D deadline delivery date 交易最后日期def. deficit 赤字、亏损dem. demurrage 滞期费Depr. depreciation 折旧d. f; D. F.; d. frt. dead freight 空舱费D. G dangerous goods 危险货物diff. difference 差额Dis. discount 折扣、贴现dish'd; dishd dishonored 不名誉、拒付D. I. T double income-tax(relief) 双重所得税(免征)div.; divd dividend 红利、股息D-J Dow Jones & Co. 美国道—琼斯公司DJIA Dow Jones Industrial Average (Stock Index) 道—琼斯工业股票指数DJTA Dow Jones Transportation Average 道—琼斯运输平均数DJUA Dow Jones Utility Average 道—琼斯公用事业平均数DK Don't know 不知道DL direct loan 直接贷款DL discretionary limit 无条件限制DLD deadline date 最后时限Dls. Dol(s) Doll(s) 元DM Deutsche Mark; D-mark; Deutschmark; 德国马克DMCs developing member countries 发展中国家DN date number 日期号DN; D/N debit note 借记通知单DNR do not reduce 不减少do.; dto. ditto 同上、同前D/O delivery order 发货单Doc(s) 凭证、单据、文件doc. att. document.attached 附单据、附件Doc. code document.nbspcode 凭证(单据)编号D. O. G. days of grace 宽限日数DOR date of request 要求日DP; D/P document.nbspagainst payment 交单付款DPI disposable personal income 个人可支配收入DPOB date and place of birth 出生时间和地点DPP damp proofing 防潮的Dr. debit 借记、借方D. R.; DR discount rate 贴现率、折扣率Dr debtor 债务人DR deposit receipt 存单、存款收据dr. drawer 借方DS; d/s days after sight(days' sight) 见票后.......日(付款)ds.; d's days 日dstn. destination 日的地(港)DTC Deposit taking company 接受存款公司DTC Deposit Trust Company 储蓄信托公司dup.; dupl.; dupte. duplicate 副本DVP delivery versus payment 付款交货dy.; d/y day; delivery 日、交货dz dozen 一打E. exchange; export 交易所、输出E. & O. E. errors and omissions excepted 如有错漏,可加更正e.a.o.n. except as otherwise noted 除非另有说明EAT earnings after tax 税后收益EB ex budgetary 预算外EBIT earnings before interest and tax 扣除利息和税金前收益EBS Electronic Broking Service 电子经纪服务系统EBT earning before taxation 税前盈利EC European Community; European Commission 欧洲共同体、欧洲委员会EC export credit 出口信贷EC error corrected 错误更正Ec. exempli causa 例如Ec. ex coupon 无息票ECA export credit agency 出口信贷机构ECAFE Economic Commission for Asia and the Far East 亚洲及远东经济委员会ECE Economic Commission for Europe 欧洲经济委员会ECG Export Credit Guarantee 出口信用担保ECI export credit insurance 出口信用保险ECR export credit refinancing 出口信贷再融资ECT estimated completion time 估计竣工时间ECU European Currency Unit 欧洲货币单位E/D export declaration 出口申报单ED ex dividend 无红利、除息、股利除外EDD estimated delivery date 预计交割日EDI electronic data interchange 电子数据交换EDOC effective date of change 有效更改日期EDP Electronic Data Processing 电子数据自理E. E.; e.e errors excepted 如有错误,可加更正EERI Effective Exchange Rate Indexes of Hong Kong 港汇指数EET East European Time 东欧时间EF export finance 出口融资EF Exchange Fund 外汇基金EFT electronic funds transfer 电子资金转帐EFTA European Free Trade Area (Association) 欧洲自由贸易区(协会)EGM Extraordinary Genaral Meeting 特别股东大会EIB Export-Import Bank 进出口银行EIL WB Economic Integration Loan 世界银行经济一体化贷款EL export license 出口许可证ELI extra low impurity 极少杂质EMF European Monetary Fund 欧洲货币基金EMIP equivalent mean investment period 等值平均投资期EMP end-of month payment 月末付款EMP European main ports 欧洲主要港口EMS European Monetary System 欧洲货币体系EMS express mail service 邮政特快专递EMU European Monetary Union 欧洲货币联盟enc enclosed 停业encl(s) 附件encd. enclosed 附件End. end. endorsement 背书Entd. entered 登记人EOA effective on or about 大约在.......生效EOD every other day 每隔一日EOE European Options Exchange 欧洲期权交易EOM end of month 月底EOQ economic order quantity 最底订货量EOS end of season 季末EOU export-oriented unit 出口型单位EOY end of year 年终EPD earliest possible date 最早可能日期EPN export promissory note 出口汇票EPOS electronic point of sale 电子销售点EPR earnings price ratio 收益价格比率EPR effective protection rate 有效保护率EPS earnings per share 每股收益额、每股盈利额E. P. T excess profit tax 超额利润税EPVI excess present value index 超现值指数EPZ export processing zone 出口加工区ERM exchange rate mechanism 汇率机制ERS Export Refinance Scheme 出口再融资计划ESOP Employee Stock Ownership Plan 职工持股计划Est. estate 财产、遗产EST Eastern Standard Time 美国东部标准时间et seq. et sequents 以下ETA estimated time of arrival 预计到达时间ETD estimated tiem of departure 预计出发时间ETDZ Economic and Technological Development Zone 经济技术开发区ETLT equal to or less than 等于或少于ETS estimated time of sailing 预计启航时间EU European Union 欧盟EUA European Units of Account 欧洲记帐单位ex.; exch exchange 汇兑、况换excl. exclusive 另外、不在内ex cont. from contract 从合同ex cp. ex coupon 无息票ex div. ex dividend 无股息Exp. export 出口Extd. extend 展期EXW ex works 工厂交货价f feet 英尺F dealt in flat 无息交易的f. following (page) 接下页f. fairs 定期集市F. A. face amount 票面金额F. A. fixed assets 固定资产F. A freight agent 货运代理行FA free alongside 启运港船边交货FABB Fellow of the British Association of Accountants and Auditors 英国会计师和审计师协会会员FAC facility 设施、设备f.a.c. fast as can 尽快FACT factor analysis chart technique 因素分析图解法fad. free delivery (discharge, dispatch) 免费送货F. A. F. free at factory 工厂交货FAIA Fellow of the Association of International Accountants 国际会计协会会员F. A. Q fair average quality (货品)中等平均质量F. A. S. free alongside ship 发运地船边交货价FASB Financial Accounting Standards Boards 财务会计标准委员会FAT fixed asset transfer 固定资产转移FAT factory acceptance test 工厂验收试验FB foreign bank 外国银行F. B. E. foreign bill of exchange 外国汇票F. C. fixed capital 固定资本F. C. fixed charges 固定费用F. C. future contract 远期合同fc. franc 法郎FCA Fellow of the Institute of Chartered Accountants 特许会计师学会会员FCG foreign currency guarantee 外币担保FCL full container load 整货柜装载FCL/LCL full container load/less (than) 整装/分卸FCR forwarder's cargo receipt 货运代理行收据FCT forwarding agent's certificate of transport 货运代理行领货证fd. fund 资金FDB method fixed rate on declining balance method 定率递减余额折旧法FDI foreign direct investment 外商直接投资FDIC Federal Deposit Insurance Corporation 联邦储蓄保险公司FE foreign exchange 外汇FE future exchange 远期外汇FF French franc 法国法郎fib free into barge 驳船上的交货价FIBC financial institution buyer credit policy 金融机构买方信贷险FIFO first in, first out 先进先出法fin. stadg.(stndg.) 资信状况fin. stat. (F/S) 财务报表fin.yr. financial year 财政年度FINA following items not available 以下项目不可获得FIO free in and out 自由进出F. I. T free of income tax 免交所得税fl. florin 盾FLG finance lease guarantee 金融租赁担保flt. flat 无利息FMV fair market value 合理市价FO free out 包括卸货费在内的运费fo. folio 对折、页码FOB free on board (启运港)船上交货、离岸价格FOB airport FOB airport (启运) 机场交货(价)FOBST free on board stowed and trimming 包括清理及平仓的离岸价格F.O.C. free of charge 免费FOCUS Financial and Operations Combined Uniform Single Report 财务经营综合报告FOK fill or kill 要么买进或卖出,要么取消FOR free on rail (or road) 铁路或(公路)上交货价for'd., fwd forward; forwarded 转递FOREX foreign exchange 外汇FOS free on steamer 蒸汽船上交货(价)FOUO for official use only 仅用于公事FOW, f. o. w. free on wagon (启运站)火车上交货(价)FOX Futures and Options Exchange 期货和期权交易所FP floating policy 浮动政策FP fully paid 已全付的FRA forward rate agreement 远期利率协议FRCD floating rate certificate of deposit 浮动利率存单frt., frgt. forward 期货、远期合约free case no charge for case 免费事例FREF fixed rate export finance 固定利率出口融资frt. & grat. freight and gratuity 运费及酬金Frt. fwd freight forward 运费待付Frt. ppd freight prepaid 运费已付FS final settlement 最后结算FSR feasibility study report 可行性研究报告FTW free trade wharf 码头交易FTZ free trade zone 自由贸易区fut. futures 期货、将来FV face value 面值FVA fair value accounting 合理价值法FWD forward (exchange) 远期合约F.X. foreign exchange 外汇FX broker foreign exchange broker 外汇经纪人fxd fixed 固定的FXRN fixed rate note 定息票据FY fiscal year (financial year) 财政(务)年度fy. pd. fully paid 全部付讫FYI for your information 供您参考g gallon; grain; gram (s) ;gold 加仑;格令;克; 金G. A. general agent 总代理商、总代理人GA go ahead 办理、可行GAAP general Accepted Accounting Principles 通用会计准则GAAS Generally Accepted Auditing Standard 通用审计标准GAC General Administration of Customs 海关总署gal., gall gallon 加仑gas. gasoline 汽油GATT General Agreement on Tariffs and Trade 关税及贸易总协定GCL government concessional loan 政府优惠贷款GDP gross domestic product 国内生产总值gds. goods 商品、货物GJ general journal 普通日记帐GL general ledger 总分类帐gm. gram(s) 克GMP graduated payment mortgage 递增付款按揭GND gross national demand 国民总需求GNE gross national expeditures 国民支出总额GNP gross national product 国民生产总值GOFO gold forward rate 黄金远期利率GP gross profit 毛利GPP general purchasing power 总购买能力gr. (grs.) gross weight 毛重GR gross revenue 毛收入GS gross sales 销售总额GSP generalised system of preferences 普惠制GTM good this month 本月有效GTW good this week 本星期有效HAB house air bill 航空托运单HAWB house air waybill 航空托运单HCA historical cost accounting 历史成本会计hdqrs. headquarters 总部hg. hectogram 一百公克HIBOR Hong Kong Interbank Offered Rate 香港银行同业拆借利率hifo highest-in, first-out 高入先出法H. in D. C. holder in due course 正当持票人Hi-Q high quality 高质量HIRCS high interest rate currencies 高利率货币hi-tech high technology 高技术HKD Hong Kong dollar 香港元HKI Hong Kong Index 香港指数hl. hectoliter 百升hldg. holding 控股Hon'd honored 如期支付的HSCPI Hang Seng Consumer Price Index 恒生消费价格指数HSI Hang Seng Index 恒生指数hwevr. however 无论如何Hz hertz 赫兹I. A. intangible assets 无形资产I & A inventory and allocations 库存和分配IAS International Accounting Standard 国际会计标准IB investment banking 投资银行(业)I. B. invoice book 发票簿IBA International Bank Association 国际银行家协会IBBR interbank bid rate 银行间报价利率I. B. I invoice book inward 购货发票簿IBNR incurred but not reported 已发生未报告I. B. O. invoice book outward 销货发票簿IBOR inter-bank offered rate 银行间的拆借利率ICB international competitive bidding 国际竞标ICIA International Credit Insurance Association 国际信用保险协会ICJ International Court of Justice 国际法庭ICM international capital market 国际资本市场ICONs index currency option notes 指数货币期权票据ICOR incremental capital-output ratio 资本—产出增量比I. C. U. International Code Used 国际使用的电码IDB industrial development bond 工业发展债券IDB Inter-American Development Bank 泛美开发银行IDB inter-dealer broker 交易商之间经纪人IDC intangible development cost 无形开发成本IDR international depositary receipt 国际寄存单据IE indirect export 间接出口I. F. insufficient fund 存款不足IFB invitation for bids 招标邀请I. G. imperial gallon 英制加仑IL, I/L import licence 进口许可证ILC irrevocable letter of credit 不可撤销信用证IMF International Monetary Fund 国际货币基金组织imp. import 进口,输入Inc. incorporated 注册(有限)公司incl. inclusive 包括在内incldd. included 已包含在内incldg. including 包含inl. haul inland haulage 内陆运输费用INLO in lieu of 代替Ins, ins. insurance 保险inst. instant 即期、分期付款Instal., instal. installment 分期付款Int., int. interest 利息inv., Inv. invoice 发票、付款通知in trans (I. T.)在(运输)途中inv.doc./attach. invoice with document.nbspattached 附提货单的发票Inv't., invt. inventory 存货I-O input-output 输入--输出IOU I owe you 借据IOV inter-office voucher 内部传票IPN industrial promissory note 工业汇票IPO initial public offering 首次发售股票IQ import quota 进口配额IR Inland Revenue 国内税收I. R. inward remittance 汇入款项IRA individual retirement account 个人退休金帐户IRA interest rate agreement 利率协议IRR interest rate risk 利率风险IRR internal rate of return 内部收益率irred. irredeemable 不可赎回的IRS interest rate swap 利率调期IS International System 公制度量衡ISIC International Standard Industrial Classification 国际标准产业分类IT information technology 信息技术IT international tolerance 国际允许误差I/T income tax 所得税ITC investment tax credit 投资税收抵免ITO International Trade Organization 国际贸易组织ITS intermarket trading system 跨市场交易系统IV investment value 投资价值J., Jour. journal 日记帐J. A. (J/A) 联合(共管)帐簿J. D. B. journal day-book 分类日记帐J/F, j/f journal folio 日记帐页数J. V. joint venture 合资经营企业J. V. journal voucher 分录凭单JVC joint venture company 合资公司K. D. knocked down 拆散K. D. knocked down price 成交价格kg kilogram 千克kilom. kilometer 千米kv kilovolt 千伏kw kilowatt 千瓦KWH kilowatt-hour 千瓦小时L listed (securities)(证券)上市L., (Led.) ledger分类帐L. lira 里拉L. liter 公升L. A. (L/A) 授权书L. A. liquid assets 流动资产L. B. letter book 书信备查簿LB licensed bank 许可银行lb pound 磅LC (L/C) 信用证LCL/FCL less than container load/full container load 拼装/整拆LCL/LCL less than container load/less than container load 拼装/拼拆L.& D. loans and discounts 放款及贴现L&D loss and damage 损失和损坏ldg. loading 装(卸)货L/F ledger folio 分类帐页数LG letter of guarantee 保函Li. liability 负债LI letter of interest (intent) 意向书lifo (LIFO) last in,first out 后进先出法L. I. P. (LIP) life insurance policy人寿保险单LIRCs low interest rate currencies 低利率货币L/M list of materials 材料清单LMT local mean time 当地标准时间LRP limited recourse project 有限追索项目LRPF limited recourse project financing 有限追索项目融资i. s. lump sum 一次付款总额i. s. t. local standard time 当地标准时间LT long term 长期Ltd. limited 有限(公司)m million 百万M matured bond 到期的债券M mega- 百万M milli- 千分之一m. meter, mile 米、英里M&A merger & acquisition 兼并收购MA my account 本人帐户Mat. maturity 到期日Max., max maximum 最大量M. B. memorandum book 备忘录MBB mortgage-backed bonds 抵押支持的债券MBO management by objectives 目标管理M/C marginal credit 信贷限额m/c metallic currency 金属货币MCA mutual currency account 共同货币帐户MCP mixed credit program 混合信贷计划M/d months after deposit 出票后......月M. D. maturity date 到期日M. D. (M/D) memorandum of deposit 存款(放)单M. D. malicious damage 恶意损坏mdse. merchandise 商品MEI marginal efficiency of investment 投资的边际效率mem. memorandum 备忘录MERM multilateral exchange rate model 多边汇率模型M. F. mutual funds 共同基金MF mezzanine financing 过渡融资mfg. manufacturing 制造的MFN most favoured nations 最惠国mfrs. manufacturers 制造商mg milligram 毫克M/I marine insurance 海险micro one millionth part 百万分之一min minimum 最低值、最小量MIP monthly investment plan 月度投资计划Mk mark 马克mks. marks 商标mkt. market 市场MLR minimum lending rate 最低贷款利率MLTG medium-and-long-term guarantee 中长期担保M. M. money market 货币市场mm millimeter 毫米MMDA money market deposit account 货币市场存款帐户MMI major market index 主要市场指数MNC multinational corporation 跨(多)国公司MNE multinational enterprise 跨国公司MO (M. O.) meney order 汇票mo. month 月MOS management operating system 经营管理制度Mos. months 月MP market price 市价M/P months after payment 付款后......月MPC marginal propensity to consume 边际消费倾向Mrge.(mtg. ) mortgage 抵押MRJ materials requisition journal 领料日记帐MRO maintenance, repair and operation 维护、修理及操作MRP manufacturer's recommended price 厂商推荐价格MRP material requirement planning 原料需求计划MRP monthly report of progress 进度月报MRR maintenance, repair and replace 维护、修理和替换M/s months of sight 见票后.......月msg message 留言MT medium term 中期M/T mail transfer 信汇mthly monthly 每月MTI medium-term insurance 中期保险MTN medium-term note 中期票据MTU metric unit 米制单位n. net 净值N. A. net assets 净资产n. a not available 暂缺N. A. non-acceptance 不承兑NA not applicable 不可行N. B. nota bene 注意NC no charge 免费N/C net capital 净资本n. d. no date 无日期N. D. net debt 净债务n. d. non-delivery 未能到达ND next day delivery 第二天交割NDA net domestic asset 国内资产净值N.E. net earnings 净收益n. e. no effects 无效n. e. not enough 不足negb. negotiable 可转让的、可流通的Neg. Inst., N. I. negotiable instruments 流通票据nego.negotiate 谈判N. E. S. not elsewhere specified 未另作说明net. p. net proceeds 净收入N/F no fund 无存款NFD no fixed date 无固定日期NFS not for sale 非卖品N. G. net gain 纯收益NH not held 不追索委托N. I. net income 净收益N. I. net interest 净利息NIAT net income after tax 税后净收益NIFO next in, first out 次进先出法nil nothing 无NIM net interest margin 净息差NIT negative income tax 负所得税N. L. net loss 净损失NL no load 无佣金n. m. nautical mile 海里NM no marks 无标记N. N. no name 无签名NNP net national product 国民生产净值NO. (no.)编号、号数no a/c no account 无此帐户NOP net open position 净开头寸NOW a/c negotiable order of withdrawal 可转让存单帐户N/P net profit 净利NP no protest 免作拒付证书N. P. notes payable 应付票据NPC nominal protection coefficient 名义保护系数NPL non-performing loan 不良贷款NPV method net present value method 净现值法N. Q. A. net quick assets 速动资产净额NQB no qualified bidders 无合格投标人NR no rated (信用)未分等级N/R no responsibility 无责任N. R. notes receivable 应收票据N. S. F. (NSF) no cufficient fund存款不足NSF check no sufficient fund check 存款不足支票nt. wt. net weight 净重NTA net tangible assets 有形资产净值NTBs non-tariffs barriers 非关税壁垒ntl no time lost 立即NTS not to scale 不按比例NU name unknown 无名N. W. net worth 净值NWC net working capital 净流动资本NX not exceeding 不超过N. Y. net yield 净收益NZ$ New Zealand dollar 新西兰元o order 订单o. (O.) offer发盘、报价OA open account 赊帐、往来帐o/a on account of 记入......帐户o. a. overall 全面的、综合的OAAS operational accounting and analysis system 经营会计分析制OB other budgetary 其他预算O. B. ordinary business 普通业务O. B. (O/B) order book订货簿OB/OS index overbought/oversold index 超买超卖指数OBV on-balance volume 持平数量法o. c. over charge 收费过多OC open cover 预约保险o/d, o. d.,(O. D.) overdrawn透支OD overdraft 透支O/d on demand 见票即付O. E. (o. e. ) omission excepted遗漏除外O. F. ocean freight 海运费OFC open for cover 预约保险O. G. ordinary goods 中等品O. G. L. Open General License 不限额进口许可证OI original issue 原始发行OII overseas investment insurance 海外投资保险ok. all correct 全部正确o. m. s. output per manshift 每人每班产量O. P. old price 原价格O. P. open policy 不定额保险单opp opposite 对方opt. optional 可选择的ord. ordinary 普通的OS out of stock 无现货O/s outstanding 未清偿、未收回的O. T. overtime 加班OTC over-the -counter market 市场外交易市场OVA overhead variance analysis 间接费用差异分析OW offer wanted 寻购启示OWE optimum working efficiency 最佳工作效率oz ounce(s)盎司ozws. otherwise 否则p penny; pence; per 便士;便士;每P paid this year 该年(红利)已付p. pint 品托(1/8加仑)P.A. particular average; power of attorney 单独海损;委托书P.A. personal account; private account 个人账户、私人账户p.a., per ann. per annum 每年P&A professional and administrative 职业的和管理的P&I clause protection and indemnity clause 保障与赔偿条款P&L profit and loss 盈亏,损益P/A payment of arrival 货到付款P/C price catalog; price current 价格目录;现行价格P/E price/earning 市盈率P/H pier-to-house 从码头到仓库P/N promissory note 期票,本票P/P posted price (股票等)的牌价PAC put and call 卖出和买入期权pat. patent 专利PAYE pay as you earn 所得税预扣法PAYE pay as you enter 进入时支付PBT profit before taxation 税前利润pc piece; prices 片,块;价格pcl. parcel 包裹pd paid 已付per pro. per procurationem (拉丁)由...代理PF project finance 项目融资PFD preferred stock 优先股pk peck 配克(1/4蒲式耳)PMO postal money order 邮政汇票P.O.C. port of call 寄航港,停靠地P.O.D. place of delivery 交货地点P.O.D. port of destination; port of discharge 目的港;卸货港P.O.R. payable on receipt 货到付款P.P. payback period (投资的)回收期P.P.I. policy proof of interest 凭保证单证明的保险利益POE port of entry 报关港口POP advertising point-of-purchase advertising 购物点广告POR pay on return 收益PR payment received 付款收讫PS postscript 又及PV par value; present value 面值;现值q. quarto 四开,四开本Q. quantity 数量QB qualified buyers 合格的购买者QC quality control 质量控制QI quarterly index 季度指数。

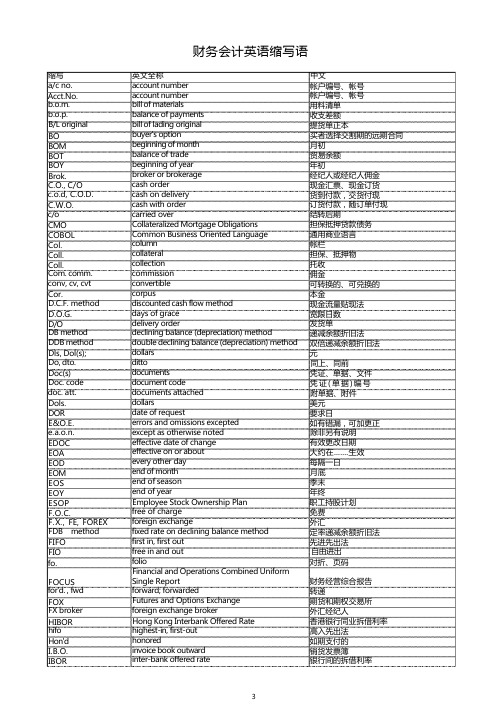

财务英语缩写语

a/c no. account number 帐户编号、帐号Acct.No.account number 帐户编号、帐号b.o.m. bill of materials 用料清单b.o.p. balance of payments 收支差额B/L original bill of lading original 提货单正本BO buyer's option 买者选择交割期的远期合同BOM beginning of month 月初BOT balance of trade 贸易余额BOY beginning of year 年初Brok.broker or brokerage 经纪人或经纪人佣金C.O., C/O cash order 现金汇票、现金订货c.o.d, C.O.D. cash on delivery 货到付款,交货付现C.W.O.cash with order 订货付款,随订单付现c/o carried over 结转后期CMO Collateralized Mortgage Obligations担保抵押贷款债务COBOL Common Business Oriented Language通用商业语言Col.column 帐栏Coll.collateral 担保、抵押物Coll.collection 托收Com. comm. commission 佣金conv, cv, cvt convertible 可转换的、可兑换的Cor.corpus 本金D.C.F. method discounted cash flow method 现金流量贴现法D.O.G.days of grace 宽限日数D/O delivery order 发货单DB method declining balance (depreciation) method 递减余额折旧法DDB method double declining balance (depreciation) method 双倍递减余额折旧法Dls, Dol(s); dollars 元Do, dto. ditto 同上、同前Doc(s) documents 凭证、单据、文件Doc. code document code 凭证(单据)编号doc. att. documents attached 附单据、附件Dols.dollars 美元DOR date of request 要求日E&O.E.errors and omissions excepted 如有错漏,可加更正e.a.o.n. except as otherwise noted 除非另有说明EDOC effective date of change 有效更改日期EOA effective on or about 大约在.......生效EOD every other day 每隔一日EOM end of month 月底EOS end of season 季末EOY end of year 年终ESOP Employee Stock Ownership Plan职工持股计划F.O.C.free of charge 免费F.X., FE, FOREX foreign exchange 外汇FDB method fixed rate on declining balance method 定率递减余额折旧法FIFO first in, first out 先进先出法FIO free in and out 自由进出对折、页码fo. folioFinancial and Operations Combined UniformFOCUS Single Report财务经营综合报告for'd. , fwd forward; forwarded 转递FOX Futures and Options Exchange 期货和期权交易所FX broker foreign exchange broker 外汇经纪人HIBOR Hong Kong Interbank Offered Rate香港银行同业拆借利率hifo highest-in, first-out 高入先出法Hon'd honored 如期支付的I.B.O.invoice book outward 销货发票簿IBOR inter-bank offered rate 银行间的拆借利率ICONs index currency option notes 指数货币期权票据ICOR incremental capital-output ratio 资本-产出增量比INLO in lieu of 代替inv.doc.,attach. invoice with document attached 附提货单的发票IOU I owe you 借据IOV inter-office voucher 内部传票IPO initial public offering 首次发售股票J., Jour.journal 日记帐lifo, LIFO last in,first out 后进先出法M.O.money order 邮汇MBO management by objectives 目标管理MO,M.O. money order 汇票mo. month 月Mos.months 月NIFO next in, first out 次进先出法no a/c no account 无此帐户NO. (no.) number 编号、号数NOP net open position 净开头寸NOW a/c negotiable order of withdrawal 可转让存单帐户NPV method net present value method 净现值法.B., O/B order book 订货簿O.E., o.e. omission excepted 遗漏除外O.F.ocean freight 海运费O/a on account 赊帐o/a on account of 记入......帐户O/d on demand 见票即付o/d, o.d., O.D. overdrawn 透支O/s outstanding 未清偿、未收回的OA open account 赊帐、往来帐OAAS operational accounting and analysis system 经营会计分析制OB other budgetary 其他预算OBV on-balance volume 持平数量法OD overdraft 透支OEC original equipment cost 设备原值OFC open for cover 预约保险OI original issue 原始发行OII overseas investment insurance 海外投资保险ok. all correct 全部正确opp opposite 对方opt. optional 可选择的ord. ordinary 普通的OVA overhead variance analysis 间接费用差异分析OW offer wanted 寻购启示P.O.D pay on delivery 货到付款P.O.R.payable on receipt 货到付款P/E ratio price-eanings ratio 收益率PMO postal money order 邮政汇票POR pay on return 收益REVOLVER revolving letter of credit 循环信用证ROA return on asset 资产回报率ROC return on capital 资本收益率ROE ratio of equity 股本利润率ROE return on equity 股本回报率ROI return on investment 投资收益ROP registered option principal 记名期权本金ROS ratio of sales 销售利润率ROS return on sales 销售收益率Rto ratio 比率RTO round trip operation 往返作业英文全称sum of the year's digits method to be declared policy 中文年数加总折旧法预保单,待报保险单缩写SOYD TBD policy。

会计英语常用简称

会计英语常用简称以下是会计英语常用的简称:1. GAAP:通用会计准则(Generally Accepted Accounting Principles)2. IFRS:国际财务报告准则(International Financial Reporting Standards)3. FASB:金融会计准则委员会(Financial Accounting Standards Board)4. IRS:美国国内税务局(Internal Revenue Service)5. CPA:注册会计师(Certified Public Accountant)6. CFO:首席财务官(Chief Financial Officer)7. AR:应收账款(Accounts Receivable)8. AP:应付账款(Accounts Payable)9. COGS:销售成本(Cost of Goods Sold)10. NOL:税前亏损(Net Operating Loss)11. EBITDA:息税折旧及摊销前利润(Earnings Before Interest, Taxes, Depreciation, and Amortization)12. ROI:投资回报率(Return on Investment)13. P&L:损益表(Profit and Loss)14. A/R:应收款项(Accounts Receivable)15. A/P:应付款项(Accounts Payable)16. FIFO:先进先出法(First In, First Out)17. LIFO:后进先出法(Last In, First Out)18. OPEX:运营成本(Operating Expenses)19. CAPEX:资本支出(Capital Expenditures)20. EBIT:息税前利润(Earnings Before Interest and Taxes)。

(财务知识)财务缩写

Abbreviation Full Name 中译AC Alternating Current 交流电A/C Account 科目A/P Accounts Payable 应付帐款A/R Accounts Receivable 应收帐款ABC Activity Based Costing 作业制成本会计ABM Activity Based Management 作业制成本管理ACH Automated Clearinghouse 自动票据交换所ACH. % Achievement Ratio 达标率ACT Actual 实际ACTG Accounting 会计ADJ. Adjustment 调整ADM Adminstration 管理ADR American Depositary Receipt 美国存托凭证AES Asset & Equipment Management System 资产设备管理体系AF Annual Forecast 年度预测AMH Automation Material Handling 自动物料处理AMT Amount 金额/数量ASP Average Selling Price 平均售价ASSY Assembly Product 组合产品ATM Automatic Teller Machine 自动柜员机AVG Average 平均AUP Average Unit Price 平均售价B/L Back Light 背景光源B/L Bill of Lading 提单B/S Balance Sheet 资产负债表BA Bankers Acceptance 银行承兑汇票BCR Business Card Reader 名片阅读机BEP Break Even Point 损益两平点BIOS Basic Input/output System 基本输出入系统BNS Business Management System 经营管理体系BOD Board of Director 董事会BOM Bill of Material 材料用量清单Bond Corporate Bond 公司债BPCS Business Production Control SystemBPR Business Process Re-engineering 企业流程改造BTO Build To Order 接单后生产BU Business Unit 事业部BUD Budget 预算C.A.P.D. Check, Action, Plan, DoC/D Clock Display 时钟显示器CAD Computer Aided Design 计算机辅助设计CAE Computer Aided Engineering 计算机辅助工程CAGR Compound Average Growth Rate 平均复合成长率CAM Computer Aided Manufacturing 计算机辅助制造CAPM Capital Assets Pricing Model 资本资产计价模式CAPP Computer Aided Process Planning 计算机辅助制程规划CB Convertible Bond 可转换公司债CBC Central Bank of China 台湾中央银行CCAR Customer Complained Analysis Report 客户抱怨分析报告表CCC Cash Conversion CycleCCR Customer Complained Report 客户抱怨报告表CEM Contract Electronic ManfactureCEO Chief Executive Officer 执行长CFO Chief Financial Officer 财务长CIF Cost, Insurance & Freight 运费、保险费在内条件CIM Computer Integrated Manufacturing System 计算机整合制造系统CIO Chief Information Officer 信息长CIS Corporate Identity System 企业识别系统CIS Contact Image Sensor 接触式影像传感器CHIPS Cleaning House Interbank Payment System 纽约票据交换所银行间支付制度CM Contribution Margin 边际贡献CMOS Complementary Metal-oxide Semiconductor 互补金属氧化半导体COD Cash On Delivery 交货付现COGS Cost of Goods Sold 销货成本CP Commercial Paper 商业本票CPA Certified Public Accountant 会计师CPI Consumer Price Index 消费者物价指数CR Check Request 请款单CRAR Customer Replacement Analysis Request 客户换货分析报告表CRP Cost Reduction Program (Planning) 降低成本方案(计划)CRT Cathode Ray Tube 映像管CSC Customer Specification Copy 客户规格书CSCN Customer Specification Change Notice 客户规格变更通知单CTO Configure To Order 顾客化生产CUM Cumulative 累积CWQC Company Wide Quality Control 全公司质量管理C&F Cost & Freight 运费在内条件D/A Documents against Acceptance 承兑交单D/G Down Grade 次级品D/O Delivery Order 送货单D/P Documents against Payment 付款交单DC Direct Current 直流电DCN Design Change Notice 设计变更单DCF Discounted Cash Flow 折现后之现金流量Dept. Department 部DF Delivered Forward 远期外汇DIF Difference 差异DIV. Division 处DJIA Dow Jones Industry Average 道琼工业指数DL Direct Labor 直接人工DOA Delegation of Authorization 核决权限DOA Death on ArrivalDOH Days On HandDPO Days on Payable Outstanding 应付帐款周转天数DPPM Defect Parts Per MillionDPS Dividend per share 每股股利DRO Days on Receivable Outstanding 应收帐款周转天数DRP Distribution Requirements PlanningDSTN Double-layer Super Twist NematicDVD Digital Versatile Disk 数位激光视盘片DVT Design Verification Test 设计验证试验EA Engineering Automation 工程自动化EB Electronic Bank 电子银行ECB European Central Bank 欧洲中央银行ECB European Convertible Bond 欧洲美元可转换公司债ECN Engineering Change Notice 工程规格变更单EDI Electronic Document Interchange 电子文件交换系统EDP Electronic Data Processing 电子数据处理EPS Earnings per (Common) Share (普通股)每股盈余ERP Enterprise Resource Planning 企业资源规划ESOP Employee Stock Option Plan 员工股票分红计划EVA Economic Value Added 经济附加价值EVT Engineering Verification Test 工程验证试验Exp. Expenses 费用F/G Finished Goods 制成品FA Factory Automation 工厂自动化FAS Flexible Assembly System 弹性装配系统FASB Financial Accounting Standard Board 美国财务会计准则委员会FC Fixed Costs 固定成本FCP Foreign Currency Purchasing 外购(系统)FCST Forecast 预测FED Federal Reserve Board 美国联邦准备局FIN Finance 财务管理体系FMEA Failure Mode & Effect Analysis 失效模式效应分析FMS Flexible Manufacturing System 弹性制造系统FNS Financial Management System 财务管理体系FOB Free On Board 船上交货价格条件FOC Free of Charge 免费FOMC Federal Open Market Committee 美国联邦公开市场操作委员会FRN Floating Rate Notes 浮动利率债券FX Foreign Exchange 外汇FYI For your information 请参考G&A General & Administrative Expenses 销管费用GAAP General Accepted Accounting Principle 一般公认会计原则GDP Gross Domestic Product 国内生产毛额GDR Global Depositary Receipt 全球存托凭证GNP Gross National Product 国民生产毛额GPM Gross Profit Margin 销货毛利GR. Growth 成长GSM Global system for Mobile 泛欧式行动电话GUI Graphical User Interface 使用者图形接口GUI Government Uniform Invoice 统一发票HA Home Automation 家庭自动化HDTV High Definition TV 高画质电视HQ Headquarter 企业总部HR Human Resource 人力资源HRD Human Resource Department 人力资源部HTML Hypertext Markup Language 超文件炼结语文IAT Income After Tax (Net Income) 税后净利IBIT Income Before Interest & Tax 减除所得税及利息费用前之纯益IBT Income Before Tax 税前净利IDL Indirect Labor 间接人工IDP Integrated Data Processing System 数据处理系统IFIR Initial Field Incident Rate 起始不良率IMF International Montary Fund 国际货币基金IMP Indirect Material Purchasing 间接材料(系统)IMS Information Management System 信息管理系统Inv. Inventory 存货IOU I Owe You = CP 商业本票IP Internet Protocol 网络通讯协议IPO Initial Public Offering 首次公开发行IRR Internal Rate of Return 内部报酬率IR/PTR Infrared, Photo Transistors 红外线发光二极管IRS Internal Reserve Service 美国国税局I/S Income Statement 损益表IS&S Information System & Service 信息系统服务ISDN Integrated Services Digital Network 整合数字服务网络ISP Internet Service Provider 网络服务供货商IT Information Technology 信息科技ITD Inventory Turnover Days 存货周转天数JIT Just in Time 实时管理KPI Key Performance Indicator 主要绩效指标L/C Letter of Credit 信用状LAMP LED Lamp 指示灯LAN Local Area Network 局域网络LBO Leverage BuyoutLCD Liquid Crystal Display 液晶显示器LCM Lower of Cost or Market 成本市价熟低法LDM Local Direct Material 内购直材(系统)LED Light Emitting Diodes 发光二极管LIBOR London Interbank Offered Rate 伦敦银行间拆款利率LRR Lot Reject Rate 批量退货数M/O Manfacturing Order 工单M&A Merger & Acquisitions 购并MA Mechanical Automation 机械工具自动化MBA Master of Business Administration 企管硕士MBO Management by Objective 目标管理MBWA Management By Walking Around 走动管理MCN Management Change Notice 管理规格变更通知MF Monthly Forecast 月预测数MFG Manufacturing 制造MIS Management Information System 管理情报系统MKS Marketing Management System 营销管理体系MKT Marketing 营销MLS Material Management System 资材管理体系MRP Material Requirements Planning 物料需求计划MRPII Manufacturing Resource Planning 制造资源计划MTH Monthly 每月MTL Material 材料MVT Manufacturing Verification Test 制造验证试验N/D Numeric Display 数字显示器N/P Notes Payable 应付票据N/R Notes Receivable 应收票据NAFTA North American Free Trade Agreement 北美自由贸易协议NASDAQ National Association of Securities Dealers Automated Quotation 那斯达克指数NBR Number 数字NDA Non-Disclosure Agreement 保密协定NDF Non-Delivered Forward 无本金交割远期外汇NIF Note Issuance Facility 筹资NPPR New Product Production Request 新产品生产需求单NPS New Product R&D Management System 新产品开发管理体系NPV Net Present Value 净现值NSB Net Sales Billing 实际销货金额NUB Net Unit Billing 实际出货量NYSE New York Stock Exchange 纽约证券交易所O/A Open Account 赊帐O/E Other Expenses 营业外支出O/H Overhead 制造费用O/I Other Income 营业外收入O/T Over time 加班OA Office Automation 办公室自动化OAY Overall Yield 全线良率OBU Off-shore Banking Unit 境外金融单位ODM Original Design Manufacturing 代设计(设计技术与原厂相同) OEM Original Equipment Manufacturing 代工OHRP Organization Human Resource PlaningOI Operating Income 营业净利OP Organization Profit 组织利润OPP OPTO ProductOPD OPTO DeviceORG Organization 组织OTB Operation Transfer Billing 产质(UTS*U/P)OTP Operation Transfer Price 内部转拨价P&L Profit & Loss 损益P.D.C.A. Plan, Do, Check, ActionP.O. Purchase Order 采购单P/C Photocoupler 光耦合器P/E Price Earning Ratio 本益比P/R Purchase Request 请购单PA Process Automation 制程自动化PA Performance Assessment 绩效考评PAT Profit After Tax 税后净利PBX Private Branch Exchange 电话交换机PDA Personal Digital Analyzer 个人数字处理器PDP Plasma Display Panel 电浆显示板PEN Penetration 渗透率PLC Product Life Cycle 产品生命周期PLS Personnel Management System 人事管理体系PMS Production & Management System 生产制造管理体系PPH Piece Per Hour 每小时产量PPM Parts per Million 每百万中不良率(质量指针)PP&E Plant, Property, and Equipment 固定资产PTT Prototype Verification Test 原型机验证试验QBR Quarterly Business Review 每季营运评估QCC Quality Control Circle 品管圈QCN Quality Control Change Notice 品管规格变更单QLS Quality Management System 质量管理体系QMU Quality Management Unit 质量管理单位QRA Quality, Reliability & Assurance 品管R. GP Realized Gross Profit 已实现销货毛利R/M Receiver Module 光电接收器RDR Research & Design Program Request 新产品开发需求单RM Raw Materials 原料REPO Repurchase Agreement 附买回协定RFC Request For Change 变更申请RMA Returned Merchandise Authorization 退货授权RML Returned Merchandise List 退货清单ROA Return on Assets 资产报酬率ROE Return on Equity 股东权益报酬率ROI Return on Investment 投资报酬率ROM Read-only Memory 只读存储器RONA Return on Net Assets 净资产报酬率ROS Return on Sales 毛利率R&D Research & Development 研究与发展S.O. Sales Order 销售订单SBU Strategic Business Unit 策略事业单位SCM Suply Chain Management 供应炼管理SCP Supply Chain PlanningSEC Security Exchange Commission 证管会SEMI Semi Finished Goods 半成品SG&A Selling, Federal & Administrative Expense 销管费用SMT Surface Mount Technology 表面黏着技术SMD Surfact Mount Device 表面黏着产品SOP Standard Operation Procedure 标准作业程序SPO Seasonal Public Offering 公开现金增资SPS Switching Mode Power Supply 交换式电源供应器SPV Special Purpose VehicleSR Shipping Request 出货需求单STN-LCD Super Twisted Nematic Liquid Crystal Display 超扭转液晶显示器SWIFT Society For World wide Interbank Financial Telecommunciations 环球银行财务电信协会SWR Special Work Request 特殊工作委任单T/O Turn Over 周转T/T Telegraphic Transfer 电汇TA Total Automation 全面自动化TAM Total Available MarketTECN Temporary Engineering Change Notice 工程规格暂行变更单TFT-LCD Thin Film Transistor Liquid Crystal Display 薄膜晶体管液晶显示器TQC Total Quality Control 全面质量管理TQCN Total Quality Change Notice 品管规格暂行变更单TTL Total 总数U/P Unit Price 单位价格USB Universal Serial Bus 通用串行埠UTS Unit to Stock 入库量VAR. Variance 差异数VAT Value Added Tax 加值型营业税VBM Value Based Management 价值管理VC Variable Costs 变动成本VQCR Vendor Quality Complain Request 厂商物料质量不良联络书WACC Weighted Average Cost of Capital 加权平均资金成本WAIR Weighted Average Interest Rate 加权平均借款利率W/H Warehouse 仓库WAN Wide Area Network 广域网络WIP Work in Process 在制品WTO World Trade Organization 世界贸易组织WW Worldwide 全球WWW World Wide Web 全球信息网YTD Year-to-Date 到目前为止之累积数YTM Yield to Maturity 到期值利率CurrenciesANG Neth. Antilles Guilder 荷兰基尔德CHF Swiss Franc 瑞士法郎CNY/RMB Chinese Renminbi 人民币DEM German Mark 德国马克ECU European Currency Unit 欧洲通货单位FRF French Franc 法国法郎GBP British Pound Contrib 英镑HKD Hong Kong Dollar 港币ITL Italian Lira 意大利里拉JPY Japanese Yen 日圆KRW Korean Won 韩圜MYR Malaysian Ringgit 马来西亚币PHP Philippine Peso 菲律宾披索SEK Swedish Krona 瑞典币SGD Singapore Dollar 新币THB/BHT Thai Baht 泰铢TWD/NTD Taiwan Dollar 新台币USD U.S. Dollar 美元。

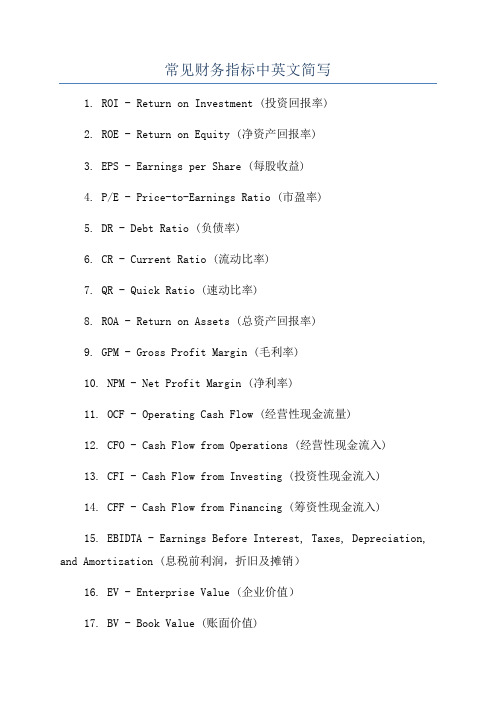

常见财务指标中英文简写

常见财务指标中英文简写1. ROI - Return on Investment (投资回报率)2. ROE - Return on Equity (净资产回报率)3. EPS - Earnings per Share (每股收益)4. P/E - Price-to-Earnings Ratio (市盈率)5. DR - Debt Ratio (负债率)6. CR - Current Ratio (流动比率)7. QR - Quick Ratio (速动比率)8. ROA - Return on Assets (总资产回报率)9. GPM - Gross Profit Margin (毛利率)10. NPM - Net Profit Margin (净利率)11. OCF - Operating Cash Flow (经营性现金流量)12. CFO - Cash Flow from Operations (经营性现金流入)13. CFI - Cash Flow from Investing (投资性现金流入)14. CFF - Cash Flow from Financing (筹资性现金流入)15. EBIDTA - Earnings Before Interest, Taxes, Depreciation, and Amortization (息税前利润,折旧及摊销)16. EV - Enterprise Value (企业价值)17. BV - Book Value (账面价值)18. DPS - Dividends Per Share (每股分红)19. PE - Price-to-Earnings Ratio (市盈率)20. CRM - Customer Relationship Management (客户关系管理)21. R&D - Research and Development (研发)22. COGS - Cost of Goods Sold (销售成本)23. EBIT - Earnings before Interest and Taxes (税前利润)24. ATAR - Average Time to Answer Rate (平均应答时间)25. ARR - Average Revenue per User (平均用户收入)26. CAC - Customer Acquisition Cost (客户获取成本)28. NPV - Net Present Value (净现值)29. IRR - Internal Rate of Return (内部收益率)30. EVA - Economic Value Added (经济增加值)31. CAPM - Capital Asset Pricing Model (资本资产定价模型)32. CPM - Critical Path Method (关键路径法)33. RAROC - Risk-Adjusted Return on Capital (风险调整资本回报率)34. WACC - Weighted Average Cost of Capital (加权平均资本成本)35. APR - Annual Percentage Rate (年化利率)36. APR - Average Production Rate (平均生产速率)37. ROI - Return on Investment (投资回报率)38. ROIC - Return on Invested Capital (投资的资本回报)39. ROCE - Return on Capital Employed (资本利用率)40. NWC - Net Working Capital (净营运资本)41. EVA - Economic Value Added (经济增加值)42. PEG - Price/Earnings to Growth (市盈率与增长比率)43. DSCR - Debt-Service Coverage Ratio (债务服务覆盖率)44. EBITDA - Earnings Before Interest, Taxes, Depreciation, and Amortization (息税折旧摊销前利润)45. WIP - Work-in-Progress (在建工程)46. NPV - Net Present Value (净现值)47. GPM - Gross Profit Margin (毛利率)48. OPM - Operating Profit Margin (营业利润率)49. NPM - Net Profit Margin (净利润率)50. FCF - Free Cash Flow (自由现金流)51. CFO - Cash Flow from Operations (经营活动产生的现金流量)52. CFI - Cash Flow from Investing (投资活动产生的现金流量)53. CFF - Cash Flow from Financing (筹资活动产生的现金流量)54. FCFE - Free Cash Flow to Equity (股东权益自由现金流)55. PVA - Present Value of Annuity (年金现值)56. PVT - Present Value of Terminal Value (终值现值)57. WIP - Work-in-Progress (在建工程)58. FCF - Free Cash Flow (自由现金流)59. EBITDA - Earnings Before Interest, Taxes, Depreciation, and Amortization (息税折旧摊销前利润)60. NWC - Net Working Capital (净营运资本)61. CAPEX - Capital Expenditure (资本支出)62. OCF - Operating Cash Flow (经营活动现金流)63. EPS - Earnings per Share (每股收益)64. BVPS - Book Value per Share (每股净资产)65. DPS - Dividends per Share (每股股息)66. CR - Current Ratio (流动比率)67. QR - Quick Ratio (速动比率)68. DR - Debt Ratio (负债率)69. SR - Solvency Ratio (偿债能力比率)70. AR - Accounts Receivable (应收账款)71. AP - Accounts Payable (应付账款)72. GR - Growth Rate (增长率)74. EVA - Economic Value Added (经济增加值)75. WACC - Weighted Average Cost of Capital (加权平均资本成本)76. ROIC - Return on Invested Capital (投资资本回报率)77. ROCE - Return on Capital Employed (资本运营回报率)78. ROA - Return on Assets (资产回报率)79. RAROC - Risk-Adjusted Return on Capital (风险调整资本回报率)80. EM - Equity Multiplier (权益乘数)81. FA - Financial Analysis (财务分析)82. BC - Budget Control (预算控制)83. CF - Cash Flow (现金流量)84. CCP - Capital Cost Position (资金成本位置)85. CRAD - Cost Reduction and Avoidance (成本降低与避免)86. DBC - Days Beyond Contract Terms (超出合同约定的天数)87. EM - Equity Multiplier (权益乘数)88. FC - Fixed Costs (固定成本)89. FCF - Free Cash Flow (自由现金流)90. FOF - Fund of Funds (基金)91. IC - Investment Cost (投资成本)92. IR - Investment Rate (投资率)93. LV - Liquidity Value (流动性价值)94. MCA - Market Capitalization (市场资本化)95. MotM - Month over Month (按月)96. OP - Operational Profit (运营利润)97. PAC - Project Activity Cost (项目活动成本)98. PAP - Price Action Plan (价格行动计划)99. PBT - Profit Before Taxes (税前利润)。

(财务知识)财务缩写

AC Alternating Current 交流电A/C Account 科目A/P Accounts Payable 应付帐款ABC Activity Based Costing ABM Activity Based Management ACH Automated Clearinghouse ACH. % Achievement Ratio 达标率ACT Actual 实际ACTG Accounting 会计ADJ. Adjustment 调整ADM Adminstration 管理ADR American Depositary Receipt 美国存托凭证 AES Asset & Equipment Management System 资产设备管理体系 AF Annual Forecast 年度预测AMH Automation Material Handling 自动物料处理 AMT Amount 金额 / 数量ASP Average Selling Price 平均售价ASSY Assembly Product 组合产品ATM Automatic Teller Machine 自动柜员机 AVG Average 平均Abbreviation Full Name 中译A/R Accounts Receivable应收帐款作业制成本会计 作业制成本管理 自动票据交换所AUP Average Unit Price 平均售价B/L Back Light 背景光源B/L Bill of Lading 提单B/S Balance Sheet 资产负债表BA Bankers Acceptance 银行承兑汇票BCR Business Card Reader 名片阅读机BEP Break Even Point 损益两平点BIOS Basic Input/output System 基本输出入系统BNS Business Management System 经营管理体系BOD Board of Director 董事会BOM Bill of Material 材料用量清单Bond Corporate Bond 公司债BPCS Business Production Control SystemBPR Business Process Re-engineering 企业流程改造BTO Build To Order 接单后生产BU Business Unit 事业部BUD Budget 预算C.A.P.D. Check, Action, Plan, DoC/D Clock Display 时钟显示器CAD Computer Aided Design 计算机辅助设计CAE Computer Aided Engineering 计算机辅助工程CAGR Compound Average Growth Rate平均复合成长率CAM Computer Aided Manufacturing 计算机辅助制造 CP Commercial Paper 商业本票CAPM Capital Assets Pricing Model 资本资产计价模式 CAPP Computer Aided Process Planning 计算机辅助制程规划 CB Convertible Bond 可转换公司债CMOS Complementary Metal-oxide Semiconductor COD Cash On Delivery 交货付现COGS Cost of Goods Sold 销货成本 CBC Central Bank of China 台湾中央银行 CCAR Customer Complained Analysis Report 客户抱怨分析报告表 CCC Cash Conversion CycleCCR Customer Complained Report 客户抱怨报告表 CEM Contract Electronic Manfacture CEO Chief Executive Officer 执行长 CFO Chief Financial Officer 财务长 CIF Cost, Insurance & Freight 运费、保险费在内条件 CIM Computer Integrated Manufacturing System 计算机整合制造系统 CIO Chief Information Officer 信息长 CIS Corporate Identity System 企业识别系统 CIS Contact Image Sensor 接触式影像传感器 CHIPS Cleaning House Interbank Payment System 纽约票据交换所银行间支付制度 CM Contribution Margin边际贡献互补金属氧化半导体CPA Certified Public Accountant 会计师CPI Consumer Price Index 消费者物价指数CR Check Request 请款单CRAR Customer Replacement Analysis Request 客户换货分析报告表CRP Cost Reduction Program (Planning) 降低成本方案( 计划)CRT Cathode Ray Tube 映像管CSC Customer Specification Copy 客户规格书CSCN Customer Specification Change Notice 客户规格变更通知单CTO Configure To Order 顾客化生产CUM Cumulative 累积CWQC Company Wide Quality Control 全公司质量管理C&F Cost & Freight 运费在内条件D/A Documents against Acceptance 承兑交单D/G Down Grade 次级品D/O Delivery Order 送货单D/P Documents against Payment 付款交单DC Direct Current 直流电DCN Design Change Notice 设计变更单DCF Discounted Cash Flow 折现后之现金流量Dept. Department 部DF Delivered Forward 远期外汇CPA Certified Public Accountant 会计师DIF Difference 差异DIS Interactive Integrated System 交谈整合系统DIV. Division 处DJIA Dow Jones Industry Average 道琼工业指数DL Direct Labor 直接人工DOA Delegation of Authorization 核决权限DOA Death on ArrivalDOH Days On HandDPO Days on Payable Outstanding 应付帐款周转天数DPPDefect Parts Per MillionMDPS Dividend per share 每股股利DRO Days on Receivable Outstanding 应收帐款周转天数DRP Distribution Requirements PlanningDSTN Double-layer Super Twist NematicDVD Digital Versatile Disk 数位激光视盘片DVT Design Verification Test 设计验证试验EA Engineering Automation 工程自动化EB Electronic Bank 电子银行ECB European Central Bank 欧洲中央银行ECB European Convertible Bond 欧洲美元可转换公司债ECN Engineering Change Notice 工程规格变更单EDI Electronic Document Interchange 电子文件交换系统EDP Electronic Data Processing 电子数据处理FRN Floating Rate Notes 浮动利率债券 IBT Income Before Tax 税前净利EIS Executive Information System 主管决策系统 EPS Earnings per (Common) Share (普通股 )每股盈余 ERP Enterprise Resource Planning 企业资源规划 ESOPEmployee Stock Option Plan 员工股票分红计划 EVAEconomic Value Added 经济附加价值 EVT Engineering Verification Test 工程验证试验 Exp. Expenses 费用F/G Finished Goods 制成品 FA Factory Automation工厂自动化 FAS Flexible Assembly System 弹性装配系统 FASB Financial Accounting Standard Board 美国财务会计准则委员会 FC Fixed Costs 固定成本 FCP Foreign Currency Purchasing 外购 (系统 ) FCST Forecast 预测FED Federal Reserve Board 美国联邦准备局 FIN Finance 财务管理体系 FMEA Failure Mode & Effect Analysis 失效模式效应分析 FMS Flexible Manufacturing System 弹性制造系统 FNS Financial Management System 财务管理体系 FOB Free On Board 船上交货价格条件 FOC Free of Charge 免费FOMC Federal Open Market Committee 美国联邦公开市场操作委员会FX Foreign Exchange 外汇FYI For your information 请参考G&A General & Administrative Expenses 销管费用GAAP General Accepted Accounting Principle 一般公认会计原则GDP Gross Domestic Product 国内生产毛额GDR Global Depositary Receipt 全球存托凭证GNP Gross National Product 国民生产毛额GPM Gross Profit Margin 销货毛利GR. Growth 成长GSM Global system for Mobile 泛欧式行动电话GUI Graphical User Interface 使用者图形接口GUI Government Uniform Invoice 统一发票HA Home Automation 家庭自动化HDTV High Definition TV 高画质电视HQ Headquarter 企业总部HR Human Resource 人力资源HRD Human Resource Department 人力资源部HTML Hypertext Markup Language 超文件炼结语文IAT Income After Tax (Net Income) 税后净利IBIT Income Before Interest & Tax 减除所得税及利息费用前之纯益FRN Floating Rate Notes 浮动利率债券 IBT Income Before Tax 税前净利 IDL Indirect Labor 间接人工 IDP Integrated Data Processing System 数据处理系统 IFIR Initial Field Incident Rate 起始不良率 IMF International Montary Fund 国际货币基金 IMP Indirect Material Purchasing 间接材料 (系统 ) IMS Information Management System 信息管理系统 Inv. Inventory 存货IOU I Owe You = CP 商业本票 IP Internet Protocol 网络通讯协议IPO Initial Public Offering 首次公开发行 IRR Internal Rate of Return 内部报酬率 IR/PTR Infrared, Photo Transistors 红外线发光二极管 IRS Internal Reserve Service 美国国税局 I/S Income Statement 损益表IS&S Information System & Service 信息系统服务 ISDN Integrated Services Digital Network 整合数字服务网络 ISP Internet Service Provider 网络服务供货商 IT Information Technology 信息科技 ITD Inventory Turnover Days 存货周转天数 JIT Just in Time 实时管理KPI Key Performance Indicator 主要绩效指标 L/C Letter of Credit 信用状LAMP LED Lamp 指示灯MRP Material Requirements Planning 物料需求计划LAN Local Area Network 局域网络LBO Leverage BuyoutLCD Liquid Crystal Display 液晶显示器LCM Lower of Cost or Market 成本市价熟低法LDM Local Direct Material 内购直材(系统)LED Light Emitting Diodes 发光二极管LIBOR London Interbank Offered Rate 伦敦银行间拆款利率LRR Lot Reject Rate 批量退货数M/O Manfacturing Order 工单M&A Merger & Acquisitions 购并MA Mechanical Automation 机械工具自动化MBA Master of Business Administration 企管硕士MBO Management by Objective 目标管理MBWA Management By Walking Around 走动管理MCN Management Change Notice 管理规格变更通知MF Monthly Forecast 月预测数MFG Manufacturing 制造MIS Management Information System 管理情报系统MKS Marketing Management System 营销管理体系MKT Marketing 营销MLS Material Management System 资材管理体系MRPII Manufacturing Resource Planning 制造资源计划MTH Monthly 每月MTL Material 材料MVT Manufacturing Verification Test 制造验证试验N/D Numeric Display 数字显示器N/P Notes Payable 应付票据N/R Notes Receivable 应收票据NAFTA North American Free Trade Agreement 北美自由贸易协议NASDAQ National Association of Securities Dealers Automated Quotation 那斯达克指数NBR Number 数字NDA Non-Disclosure Agreement 保密协定NDF Non-Delivered Forward 无本金交割远期外汇NIF Note Issuance Facility 筹资NPPR New Product Production Request 新产品生产需求单NPS New Product R&D Management System 新产品开发管理体系NPV Net Present Value 净现值NSB Net Sales Billing 实际销货金额NUB Net Unit Billing 实际出货量NYSE New York Stock Exchange 纽约证券交易所O/A Open Account 赊帐O/E Other Expenses 营业外支出O/H Overhead 制造费用MRP Material Requirements Planning 物料需求计划O/I Other Income 营业外收入O/T Over time 加班OA Office Automation 办公室自动化OAY Overall Yield 全线良率OBU Off-shore Banking Unit 境外金融单位ODM Original Design Manufacturing 代设计( 设计技术与原厂相同) OEM Original Equipment Manufacturing 代工OHRP Organization Human Resource PlaningOI Operating Income 营业净利OP Organization Profit 组织利润OPP OPTO ProductOPD OPTO DeviceORG Organization 组织OTB Operation Transfer Billing 产质(UTS*U/P)OTP Operation Transfer Price 内部转拨价P&L Profit & Loss 损益P.D.C.A. Plan, Do, Check, ActionP.O. Purchase Order 采购单P/C Photocoupler 光耦合器P/E Price Earning Ratio 本益比P/R Purchase Request 请购单PA Process Automation 制程自动化PA Performance Assessment 绩效考评PAT Profit After Tax 税后净利PBX Private Branch Exchange 电话交换机PDA Personal Digital Analyzer 个人数字处理器PDP Plasma Display Panel 电浆显示板PEN Penetration 渗透率PLC Product Life Cycle 产品生命周期PLS Personnel Management System 人事管理体系PMS Production & Management System 生产制造管理体系PPH Piece Per Hour 每小时产量PPM Parts per Million 每百万中不良率(质量指针)PP&E Plant, Property, and Equipment 固定资产PTT Prototype Verification Test 原型机验证试验QBR Quarterly Business Review 每季营运评估QCC Quality Control Circle 品管圈QCN Quality Control Change Notice 品管规格变更单QLS Quality Management System 质量管理体系QMU Quality Management Unit 质量管理单位QRA Quality, Reliability & Assurance 品管R. GP Realized Gross Profit 已实现销货毛利PA Process Automation 制程自动化R/M Receiver Module 光电接收器RDR Research & Design Program Request新产品开发需求单RM Raw Materials 原料REPO Repurchase Agreement 附买回协定RFC Request For Change 变更申请RMA Returned Merchandise Authorization 退货授权RML Returned Merchandise List 退货清单ROA Return on Assets 资产报酬率ROE Return on Equity 股东权益报酬率ROI Return on Investment 投资报酬率ROM Read-only Memory 只读存储器RONA Return on Net Assets 净资产报酬率ROS Return on Sales 毛利率R&D Research & Development 研究与发展S.O. Sales Order 销售订单SBU Strategic Business Unit 策略事业单位SCM Suply Chain Management 供应炼管理SCP Supply Chain PlanningSEC Security Exchange Commission 证管会SEMI Semi Finished Goods 半成品SG&A Selling, Federal & Administrative Expense 销管费用SMT Surface Mount Technology 表面黏着技术SMD Surfact Mount Device 表面黏着产品SOP Standard Operation Procedure 标准作业程序SPO Seasonal Public Offering 公开现金增资SPS Switching Mode Power Supply 交换式电源供应器SPV Special Purpose VehicleSR Shipping Request 出货需求单STN-LCD Super Twisted Nematic Liquid Crystal Display 超扭转液晶显示器SWIFT Society For World wide Interbank Financial Telecommunciations 环球银行财务电信协会SWR Special Work Request 特殊工作委任单T/O Turn Over 周转T/T Telegraphic Transfer 电汇TA Total Automation 全面自动化TAM Total Available MarketTECN Temporary Engineering Change Notice 工程规格暂行变更单TFT-LCD Thin Film Transistor Liquid Crystal Display 薄膜晶体管液晶显示器TQC Total Quality Control 全面质量管理TQCN Total Quality Change Notice 品管规格暂行变更单TTL Total 总数U/P Unit Price 单位价格USB Universal Serial Bus 通用串行埠UTS Unit to Stock 入库量VAR. Variance 差异数VAT Value Added Tax 加值型营业税VBM Value Based Management价值管理VC Variable Costs 变动成本VQCR Vendor Quality Complain Request 厂商物料质量不良联络书WACC Weighted Average Cost of Capital 加权平均资金成本WAIR Weighted Average Interest Rate 加权平均借款利率W/H Warehouse 仓库WAN Wide Area Network 广域网络WIP Work in Process 在制品WTO World Trade Organization 世界贸易组织WW Worldwide 全球WWW World Wide Web 全球信息网YTD Year-to-Date 到目前为止之累积数YTMYield to Maturity 到期值利率CurrenciesANG Neth. Antilles Guilder 荷兰基尔德CHF Swiss Franc 瑞士法郎CNY/RMB Chinese Renminbi 人民币DEM German Mark 德国马克ECU European Currency Unit 欧洲通货单位FRF French Franc 法国法郎GBP British Pound Contrib 英镑HKD Hong Kong Dollar 港币ITL Italian Lira 意大利里拉JPY Japanese Yen 日圆KRW Korean Won 韩圜MYR Malaysian Ringgit 马来西亚币PHP Philippine Peso 菲律宾披索SEK Swedish Krona 瑞典币SGD Singapore Dollar 新币THB/BHT Thai Baht 泰铢TWD/NTD Taiwan Dollar 新台币USD U.S. Dollar 美元。

财务缩写

22、复合杆杠DCL

其中的C是指:complex(n.联合体)其它同上)

23、每股利润EPS

即“earnings per share”

24、项目计算期的构成

其中“建设期”s是指:structure(n.结构,构造,建筑物、vt.建筑,构成,组织)、其中“生产经营期”p是指:production(n.生产,产品,作品, (研究)成果)

其中P是指:profit(n.利润,益处,得益、vi.得益,利用、vt.有益于,有利于)、其中D是指:depreciation(n.贬值,减价,跌落,折旧,轻视)、其中M是指:amortize(v.分期清偿)、其中C是指:accrual(n.获利,利息,自然增长)、其中R是指:recycle(v.使再循环,反复应用、n.再循环,再生,重复利用)

25、净现金流量NCF

其中的N是指:net(adj.净余的,纯粹的)、其中的C是指:cash(n.现金)、其中的F是指:flux(n.涨潮,变迁, [物]流量,通量)。即“net cash flux”

26、原始投资额I

investment(n.投资,可获利的东西)

27、经营期净现金流量的计算公式

30、净现值率NPVP

其中的前三个字母同上文,最后一个P是指:percentage(n.百分数,百分率,百分比)。即“net present value percentage”

31、获利指数PI

profit(n.利润,益处,得益vi.得益,利用vt.有益于,有利于)、index(n.索引, [数学]指数,指标, (刻度盘上)指针)

28、投资报酬率ROI

其中的R是指:rate (n.比率,速度,等级,价格,费用)、I的注解同第26条。即“rate of invesNPV

财务术语对应缩写

a remittee 收款人(即汇款领取人) a remitter 寄款人 abatement 扣减 ability to borrow 借款能力 ability to pay支付能力 ability to repay loan 偿还借款能力 above norm 限额以上above par value 高于票面价值absorption cost 全部成本accelerated amortization 加速摊销 accelerated payment 加速支付 accept 接受,承兑 accept to pay 承兑 acceptable 可接受的 acceptable price 可接受价格acceptable principle 公认的原则 acceptance 接受,承兑,认可、认付 acceptance bank 承兑银行 acceptance bill 承兑票据 acceptance commission 承兑手续费 acceptance contract 承兑合同 acceptance credit 承兑信用 acceptance letter of credit 承兑信用证 acceptance payable 应付承兑汇票 acceptance rate 票据贴现率 accepted 接受的,已承兑的 accepted bill 已承兑票据 accepted check 保付支票 accepted letter of credit 已承兑信用证accommodation 通融 accommodation bill 空头汇票 account 帐户,会计科目 account balance 帐户余额 account current 往来帐目 account number 账户编号 account of budiness 营业报告书、损益计算表 account payable 应付帐、应付未付帐应付帐款account receivable 应收帐款、应收帐、应收未收帐 account rendered 借贷细帐、交验帐account sales 销货帐 account stated 明细帐account title 会计科目 accountant 会计师 account-book 会计薄、帐薄 accounting 会计,会计学 accounting benefits 会计利益 accounting classification 会计科目分类 accounting cycle 会计循环、会计周期accounting depreciation 帐面折旧accounting documents 会计凭证accounting entry 会计分录 accounting equation 会计方程式 accounting firm 会计事务所 accounting information 会计信息 accounting manager 会计主管 accounting period 会计期间 accounting policies 会计政策 accounting principle 会计准则accounting statement 会计报表 accounting system 会计系统 accounting treatment 会计处理 accounting year 会计年度 accounts 账项 accounts receivable 应收账款 accrued 应计的 accrued expense 应计费用 accrued expenses payable 应计未付费用 accrued income 应计收入 accrued interest on bonds 应计债券利息 accrued interest on investment 应计投资利息 accrued liability 应计负债 accrued profit 应计利润 accrued taxes 应计税款 accumulated 累计的 accumulated allowance 累计准备金accumulated amount 累计额accumulated depreciation 累计折旧accumulated earnings 积累收益、累计收益 accumulated funds 公积金 accumulated net income 累计净收益accumulated profit 累计利润accumulating 累计的accumulating capital 累计资本 accumulating losses 累计损失 accumulation account 累积帐户accured interest patable 应计未付利 acid ratio 流动比率 acquiring enterprise 购方企业acquisition (公司间的)收购,获得acquisition agreement 收购协议acquisition approach 收购方法 acquisition cost 购置成本、收购成本 acquisition criteria 收购标准 acquisition price 收购价格 acquisition process 收购过程acquisition program 收购程序 acquisition value 购置价值 actual 现实的,实际的actual assets 实际资产 actual capital 实际资本 actual cash value 实际现金价值 actual cost 实际成本 actual depreciation 实际折旧 actual value 实际价值add 增加 add-back 加回 added 增加的 added value tax 增值税 additional 附加的,额外的 additional budget 追加预算 additional charge 附加费、附加费用 additional credit 追加信用additional earnings 额外收入additional L/C 追加信用证additional local tax 附加地方税 additional mark on 额外加成 additional paid-in capital 追加股本金、溢缴资本 additional wage 附加工资 additions of fixed assets 固定资产扩建 add-on interest 追加利息 adequate 适当的,适度的 adjunctaccounts 附加账户 adjustable 可调整的 adjusted 调整后的 adjusted base 调整后基数adjusted tax basis 已调整税基adjusting jumble entry 调整分录adjustment accounts 调整账户 adjustment of account 账项调整 adjustment ofprice 价格调整 adjustment of yield 对收益的调整 administration cost 管理费用administrative expense 管理费用,行政费用,办公费用 advance 预付、放款 advanceaccount 预付帐户advance charge 预付费用advance payment 预先付款advance received 暂收款 advance to supplier 预付账款 adverse 逆的 adverse balance 贸易逆差,收支赤字advertising costs 广告费用 advisory expense 咨询费 after-tax income税后收入 after-tax profit 税后利润 after-tax rate 税后利率 age-life method 按使用年限折旧法 agency commission 代理手续费 agency contract 代理合同agency fee 代理费 aggregate 总计,总合,合计 aggregate amount 总金额 aggregatebalance 综合平衡 aggregate earnings value 总收益值 aggregate income 收入总额aggregate investment 投资总额 aggregate losses 累计损失 aggregate rents 合计租金aggregate risk 合计风险agreement 协议、契约、合同alien property 外国财产alienation 转让 allocated cost 已分摊成本 allocation 分配,分摊allocation offinance income 财务收益分配 allocation of market 市场分配 allocation of shares 股金分配allotment 拨款allowable cost 成本开支范围allowance method 备抵法all-purpose financial statement 通用财务报表 amendment 修改 amortization 摊销,摊还,分期偿还 amortization fund 偿债基金 amortization of loan 分期偿还贷款amortization schedule 摊销表 amortize 摊销 amount 数量,总额,合计 amount guaranteed 担保额 amount of credit 信用证金额 amount of investment 投资额amount of recourse 求偿金额 amount of sales 销售额 analysis 分析 analyticalmodel 分析模型 annual 年度的 annual accounting 年度决算 annual audit 年度审计 annual balance sheet 年终决算表 annual budget 年度预算 annual earnings 年收益 annual financial report 年度财务报告 annual interest 年息 annual payment 年分期付款 annual profit 年利润 annual revenue 年营业收入annual summary 年度汇总表 antedated cheque 到期支票 anticipated 预期 anticipated cost method 预期成本法anticipated cost valuation 预期成本估计anticipated interest 预期利息application 申请 application right 认购权 apportionment 分摊,分派 appraisal评估,鉴定appraisal handbook 评估手册appraisal of real estate 不动产评估appraisal procedure 评估方法appraisal report 评估报告appraiser 评估师appraisers 评估人员appreciation 增值approach 方法appropriation 拨款arbitrage 套汇、套价、公断交易率 archival 档案 arrears 滞付、拖欠、尾数款未付article 条款,章程,文章 assess 评估(评估资产或税款,确定税款) assessment 评定税额,资产评估 assessment of duty 定税 assessment of loss 估损assessor 估税员,估价人 asset 资产 asset account 资产帐户 asset depreciation range 资产折旧幅度asset disposal 资产处置asset holdings 资产持有量asset inventory shorts 资产盘亏asset inventory surplus 资产盘盈 asset liability ratio 资产负债比率asset retirement 资产报废 asset revaluation 资产重估 asset risk insurance 资产风险保险asset securitization 资产证券化asset specificity 资产特点assettracking 资产跟踪 asset value per share 每股资产值 asset-backed financing 资产支持型融资 assets account 资产帐户 assets change statement 资产变动表 assets disposal 资产处置 assets management 资产管理 assets out of accounts 帐外资产assets structure 资产结构 assets turnover ratio 资产周转比率 assignable L/C 可转让信用证assignment 转让,转让证书assignment of property 产权转让assignor 转让人assigns 受让人at par 平价,按票面价值attachment 查封attachment ledger 查封帐册 auction 拍卖 audit 审计 audit certificate 审计证书audit Law 审计法 auditing firm 审计公司 auditor 审计师 authorized 法定的,经审定的 authorized agent 全权代理人 authorized bank 指定银行,授权银行 authorized capital 法定资本 authorized representative 受权代表 authorized stock 核定股份auxiliary account 辅助帐户available 可用的,可得到的 available assets 可用资产available resources 可用资源 average 平均数 average asset life 平均资产寿命average cost 平均成本 average earned ratio 平均收益率 average index number 平均指数average rate of profit 平均利润率average rate of return 平均报酬率avoidable cost 可避免成本 bad 坏的 bad account 坏帐,呆帐bad debt loss 坏帐损失bad debt recovey 呆坏帐收回 bad debts 坏账 bad title 失效产权 balance 余额,结余,差额,平衡 balance budget 平衡预算 balance sheet 资产负债表balance sheet accounts 资产负债账户 balance sheet audit 资产负债表审计 bank 银行 bank account 银行帐户 bank account balance 银行存款余额 bank balance sheet 银行财务状况表bank credit 银行信贷 bank debt 银行债务 bank discount rate 银行贴现率 bank interest 银行利息 bank line 银行信用额度 bank loan 银行借款 bank rate 银行贴现率bank’s buying rate 银行买价bank’s selling rate 银行卖价 bankers L/C 银行信用证banking institution 金融机构bankrupt’s assets 破产者的财产bankruptcy administrator 破产管理人bargain 议价,讨价还价 basic 基本的,基础basic account 基本帐户basic accounting unit 基本核算单位 bear account 空头帐户bearer cheque 不记名支票 below par 低于票面价值beneficiaries 受益人 benefit 利益,受益,福利,津贴 benefit fund for employees 职工福利基金 benefit program 福利计划 benefited 受益的 benefited party 受益方 bid bond 投标押金 bid price 买方出价 big-ticket items 大额项目 bill 票据,帐单,发票,钞票 bill and collect 开票和收款bill at usance 远期汇票bill on demand 即期汇票bill receivable account 应收票据账户。

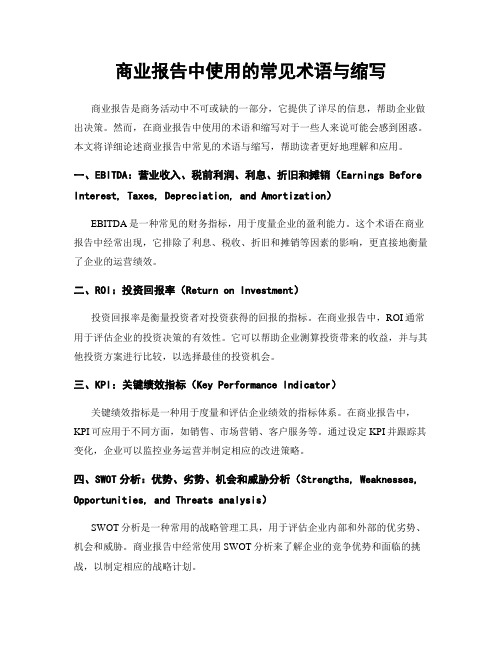

商业报告中使用的常见术语与缩写

商业报告中使用的常见术语与缩写商业报告是商务活动中不可或缺的一部分,它提供了详尽的信息,帮助企业做出决策。

然而,在商业报告中使用的术语和缩写对于一些人来说可能会感到困惑。

本文将详细论述商业报告中常见的术语与缩写,帮助读者更好地理解和应用。

一、EBITDA:营业收入、税前利润、利息、折旧和摊销(Earnings Before Interest, Taxes, Depreciation, and Amortization)EBITDA是一种常见的财务指标,用于度量企业的盈利能力。

这个术语在商业报告中经常出现,它排除了利息、税收、折旧和摊销等因素的影响,更直接地衡量了企业的运营绩效。

二、ROI:投资回报率(Return on Investment)投资回报率是衡量投资者对投资获得的回报的指标。

在商业报告中,ROI通常用于评估企业的投资决策的有效性。

它可以帮助企业测算投资带来的收益,并与其他投资方案进行比较,以选择最佳的投资机会。

三、KPI:关键绩效指标(Key Performance Indicator)关键绩效指标是一种用于度量和评估企业绩效的指标体系。

在商业报告中,KPI可应用于不同方面,如销售、市场营销、客户服务等。

通过设定KPI并跟踪其变化,企业可以监控业务运营并制定相应的改进策略。

四、SWOT分析:优势、劣势、机会和威胁分析(Strengths, Weaknesses, Opportunities, and Threats analysis)SWOT分析是一种常用的战略管理工具,用于评估企业内部和外部的优劣势、机会和威胁。

商业报告中经常使用SWOT分析来了解企业的竞争优势和面临的挑战,以制定相应的战略计划。

五、CAO:首席执行官(Chief Executive Officer)首席执行官是企业的最高管理者,负责制定和实施企业的战略计划,并对企业的整体运营负责。

在商业报告中,CAO通常被提及作为企业决策的关键人物,也是对外代表企业形象的主要责任人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5.P&L就是profit&loss statement 也就是损益表

6.EBIT,全称Earnings Before Interest and Tax,即息税前利润,从字面意思可知是扣除利息、所得税之前的利润。计算公式有两种,EBIT=净利润+所得税+利息,或EBIT=经营利润+投资收益+营业外收入-营业外支出+以前年度损益调整。

EBITDA也经常被拿来与企业现金流进行比较,因为它对净利润加入了两个对现金没有任何影响的主要费用科目——折旧和摊销,然而由于并没有考虑补充营运资金以及重置设备的现金需求,并不能就此简单的将EBITDA与现金流对等。

8.Cash Flow 现金流

9.Cumulative Cash Flow 累计现金流

EBIT主要用来衡量企业主营业务的盈利能力,EBITDA则主要用于衡量企业主营业务产生现金流的能力。他们都反映企业现金的流动情况,是资本市场上投资者比较重视的两个指标,通过在计算利润时剔除掉一些因素,可以使利润的计算口径更方便投资者使用。

EBIT通过剔除所得税和利息,可以使投资者评价项目时不用考虑项目适用的所得税率和融资成本,这样方便投资者将项目放在不同的资本结构中进行考察。EBIT与净利润的主要区别就在于剔除了资本结构和所得税政策的影响。如此,同一行业中的不同企业之间,无论所在地的所得税率有多大差异,或是资本结构有多大的差异,都能够拿出EBIT这类指标来更为准确的比较盈利能力。而同一企业在分析不同时期盈利能力变化时,使用EBIT也较净利润更具可比性。

EBITDA剔除摊销和折旧,则是因为摊销中包含的是以前会计期间取得无形资产时支付的成本,而并非投资人更关注的当期的现金支出。而折旧本身是对过去资本支出的间接度量,将折旧从利润计算中剔除后,投资者能更方便的关注对于未来资本支出的估计,而非过去的沉没成本。

20世纪80年代,伴随着杠杆收购的浪更多的将它视为评价一个公司偿债能力的指标。随着时间的推移,EBITDA开始被实业界广泛接受,因为它非常适合用来评价一些前期资本支出巨大,而且需要在一个很长的期间内对前期投入进行摊销的行业,比如核电行业、酒店业、物业出租业等。如今,越来越多的上市公司、分析师和市场评论家们推荐投资者使用EBITDA进行分析。

Profit 净利润

1.CAPEX一般是指资金、固定资产的投入.对电信运营商来说,有关的网络设备、计算机、仪器等一次性支出的项目都属于CAPEX,其中网络设备占最大的部分。OPEX指的是企业的管理支出.

2.什么是OPEX? OPEX是(Operating Expense)即运营成本,计算公式为:OPEX=维护费用+营销费用+人工成本(+折旧)。运营成本主要是指当期的付现成本。

7.EBITDA,全称Earnings Before Interest, Tax, Depreciation and Amortization,即息税折旧摊销前利润,是扣除利息、所得税、折旧、摊销之前的利润。计算公式为EBITDA=净利润+所得税+利息+折旧+摊销,或EBITDA=EBIT+折旧+摊销。

3.CAPEX(Capital Expenditure)即资本性支出,计算公式为:CAPEX=战略性投资+滚动性投资。资本性投资支出指用于基础建设、扩大再生产等方面的需要在多个会计年度分期摊销的资本性支出。

4.由于战略性投资的决策权不在本地网,因此BPR的指标考核中,Capex仅限于滚动性投资,不包括战略性投资。主要指标是Capex收入率和投资、回报率(ROI),前者为Capex收入比,反映资本性支出占收入的比重;后者反映投资效益。