增值税专用发票登记认证表

增值税专用发票登记表(进项税额)

增值税专用发票(进项税额)

购货方(收票方):XX公司 序号 1 2 3 4 5 6 财务 接管日期 ####### ####### ####### ####### ####### ####### 交接人 张三 李四 王五 张三 张三 李四 销售方(开票 货物或应税劳务 方) 、服务名称 XX公司 XX公司 XX公司 XX公司 XX公司 XX公司 笔记本电脑 住宿费 乐视TV超级电视 税控盘、报税盘 笔记本电脑 制作费 开票日期 2018/7/20 2018/7/21 2018/7/22 2018/7/23 2018/7/24 2018/7/25 发票编号 金额 7,000.00 40,000.00 500,000.00 490.00 590.00 790.00 税率 17.00% 3.00% 17.00% 17.00% 6.00% 6.00% 税额 1,190.00 1,200.00 85,000.00 83.30 35.40 47.40 价税合计 8,190.00 41,200.00 585,000.00 720.00 625.40 837.40 联次 抵扣联 抵扣联 抵扣联 抵扣联 发票联 抵扣联 是否认证 是 是 是 否 否 否

认证结果 认证月度 认证时间 认证方式 认证相符 认证相符 认证相符 不需认证 不需认证 尚未认证 7月 7月 7#### 上门认证 固定资产 ####### 远程认证 ####### 上门认证 固定资产 ####### 不需认证 全额抵扣 ####### 不需认证 全额抵扣 ####### 不需认证

专用发票使用报告表(换票用)

是否有涉税违章问题

空白:

空白票是否已剪角

防伪税控企业是否按规定进行报税

代管户是否符合购票

条件

售票人签字: 日期:

有无其他问题

复核人员审查意见:

签字: 日期:

审核结果:

签字:日期:

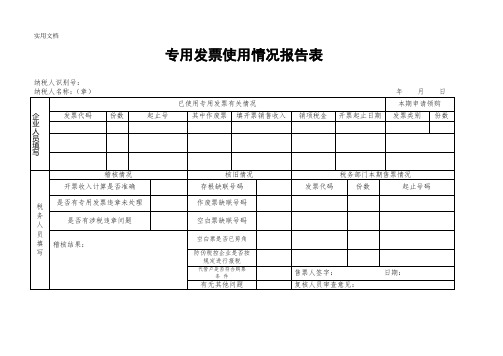

专用发票使用情况报告表

纳税人识别号:

纳税人名称:(章)年 月 日

企业人员填写

已使用专用发票有关情况

本期申请领购

发票代码

份数

起止号

其中作废票

填开票销售收入

销项税金

开票起止日期

发票类别

份数

税务人员填写

稽核情况

核旧情况

税务部门本期售票情况

开票收入计算是否准确

存根缺联号码

发票代码

份数

起止号码

是否有专用发票违章未处理

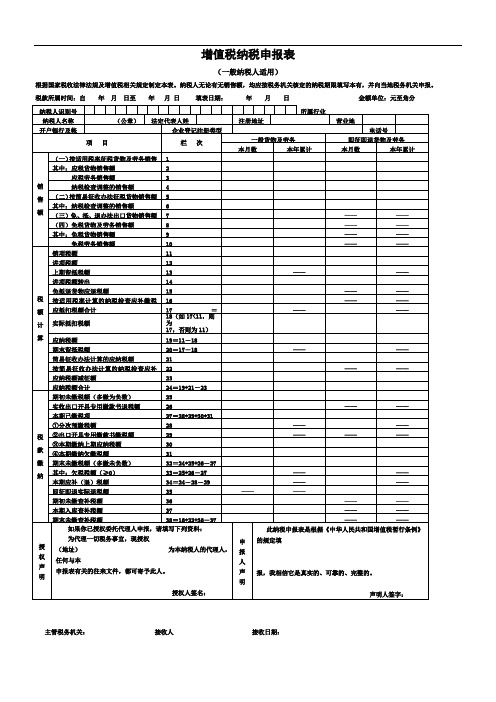

增值税纳税申报表(主表、附表一、附表二)(完整版)

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

增值税专用发票使用申请表

本 情

法人代表 注册资金 售额

况 上年应税销 核 核 查 情 况 报 告

核实人员意见: 近半年单笔最大销售额

税源管理单位意见:

ቤተ መጻሕፍቲ ባይዱ

核 实 意 见

核实人员(签章): 核实日期:

负责人(签章): 日 期:

单位(章)

注:此表由实地核实人员填写。此表一式两份,一份税源管理单位留存,一份区县级税务 机关留存。

纳税人票种核定及最高开票限额实地核查报告

企 业 □一亿元 申 □十万元 请 限 额 □一千万元 □一万元 □一百万元 □一千元

纳 纳税人名称 税 人

注册经营地 址 基 生产经营地 实 址 纳税人类型

□辅导期一般纳税人

纳税人识别号 □生产企业一般纳税人 □商贸企业一般纳税人 □新认定的工业企业一般纳税人 联系电话 联系电话 购票人员 主营业务 今年预计销售额 近半年发票月均使用量

增值税专用专用发票认定记录表

发票金额 ¥1,392.00 ¥43,300.00 ¥2,088.00 ¥8,500.00 ¥4,077.60 ¥1,249.00 ¥7,195.00 ¥4,796.00 ¥9,592.00 ¥9,592.00 ¥24,600.00 ¥102,300.00 ¥1,980.00 ¥72,568.00 ¥22,636.00 ¥2,481.00 ¥89,800.00

序号 1 2 3 4 5 7 8 9 10 11 6 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

日期 货物名称 开票公司 201年08月22日 机柜 北京突破电气有限公司 2011年9月16日 UPS 山西省太原市科士达电源有限公司 2011年9月9日 机柜 北京突破电气有限公司 2011年9月22日 切换器 北京华景天瑞科技有限公司 2011年9月22日 机柜 北京突破电气有限公司 2011年10月11日 索尼录音笔 北京京东世纪信息技术有限公司 2011年10月11日 联想电脑 北京平云伟业科技有限公司 2011年10月24日 电话交换机 北京华景佳业科技有限公司 2011年10月24日 电话交换机 北京华景佳业科技有限公司 2011年10月24日 电话交换机 北京华景佳业科技有限公司 2011年11月8日 监控杆 北京爱德威通亮技术有限公司 2011年11月15日 交换机、模块 北京力度思华科技有限公司 2011年11月16日 扫描仪 北京中兴通科技股份有限公司 2011年11月16日 双绞线、模块、面板 北京神州新桥科技有限公司 2011年11月16日 配线架、理线器、跳线 北京神州新桥科技有限公司 2011年11月16日 跳线、模块 北京神州新桥科技有限公司 2011年11月24日 快球、摄像机 北京安博薪科技有限公司 Nhomakorabea认证日期

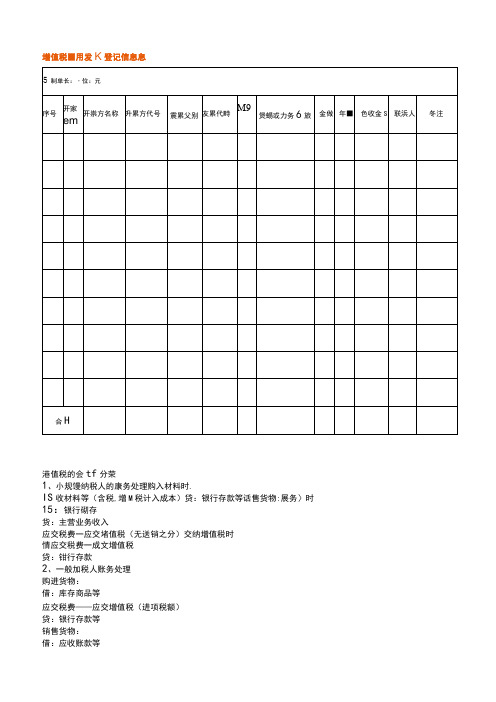

增值税专用发票登记信息表

增值税■用发K登记信息息

港值税的会tf分荣

1、小规馒纳税人的康务处理购入材料时.

IS收材料等(含税,增M税计入成本)贷:银行存款等话售货物:展务〉时15:银行砌存

货:主营业务收入

应交税费一应交堵值税(无送销之分)交纳增值税时

情应交税费一成文增值税

贷:钳行存款

2、一般加税人账务处理

购进货物:

借:库存商品等

应交税费——应交增值税(进项税额)

贷:银行存款等

销售货物:

借:应收账款等

贷:主营业务收入

交税后一应交增值税(销项税额)

当月发生的应交未交增值税额:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费一未交增值税

未交增值税在以后月份上交时:

借:应交税费一未交增值税

贷:银行存款

当月交纳当月增值税:

借:应交税费一应交增值税(已交税金)

贷:银行存款

什么是应交税费?

企业须按照国家规定对其经营所得依法缴纳的各种税费。

企业应设置“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。

该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额则反映尚未交纳的税费,应交税费包括企业依法交纳的增值税、消费税、企业所得税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费。