《中国稀土产业和相关政策概览》

我国稀土回收行业政策梳理及工艺技术介绍

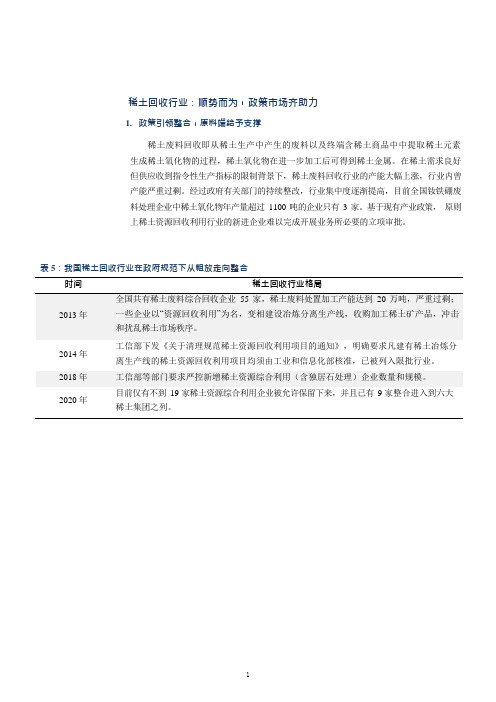

稀土回收行业:顺势而为,政策市场齐助力1.政策引领整合,原料端给予支撑稀土废料回收即从稀土生产中产生的废料以及终端含稀土商品中中提取稀土元素生成稀土氧化物的过程,稀土氧化物在进一步加工后可得到稀土金属。

在稀土需求良好但供应收到指令性生产指标的限制背景下,稀土废料回收行业的产能大幅上涨,行业内曾产能严重过剩。

经过政府有关部门的持续整改,行业集中度逐渐提高,目前全国钕铁硼废料处理企业中稀土氧化物年产量超过1100 吨的企业只有3 家。

基于现有产业政策,原则上稀土资源回收利用行业的新进企业难以完成开展业务所必要的立项审批。

表5:我国稀土回收行业在政府规范下从粗放走向整合时间稀土回收行业格局2013 年全国共有稀土废料综合回收企业55 家,稀土废料处置加工产能达到20 万吨,严重过剩;一些企业以“资源回收利用”为名,变相建设冶炼分离生产线,收购加工稀土矿产品,冲击和扰乱稀土市场秩序。

2014 年工信部下发《关于清理规范稀土资源回收利用项目的通知》,明确要求凡建有稀土冶炼分离生产线的稀土资源回收利用项目均须由工业和信息化部核准,已被列入限批行业。

2018 年工信部等部门要求严控新增稀土资源综合利用(含独居石处理)企业数量和规模。

2020 年目前仅有不到19 家稀土资源综合利用企业被允许保留下来,并且已有9 家整合进入到六大稀土集团之列。

稀土废料综合利用行业除政策壁垒外,还具有资金、技术、规模上多项壁垒。

稀土回收项目投资规模大、建设周期长,属于资金密集型行业;行业生产工艺以及环保要求较高,需要前期大量投入研发资金及时间;同时已形成规模的企业在原料、客户控制上均具有较大优势。

因此未来行业内集中度或将进一步提高。

在原料端,钕铁硼产量增加支撑回收行业。

在钕铁硼生产过程中,原材料的利用率只有70%左右,产生约30%的废料。

钕铁硼废料基本与钕铁硼磁性材料的成分一致,由稀土(钕24%、镨5%、镝2%、铽1%)、铁和硼(1%)组成。

中国的稀土状况与政策

截至(2021年9月),以下是关于中国稀土状况和政策的一些信息:

中国稀土资源:

中国是全球最大的稀土生产国,占据了世界稀土储量的大部分。

稀土元素是一组在许多高科技和绿色技术中使用的关键原材料,包括电子设备、汽车、医疗设备、风力涡轮机等。

稀土元素包括17种不同的元素,它们在许多应用中都具有重要作用。

中国的稀土政策:

中国对稀土资源实行了严格的出口和生产管理,以确保资源的可持续利用和国内产业的发展。

以下是一些相关政策:

稀土出口配额:中国自2010年起实行了对稀土出口的配额制度,限制了出口数量。

这导致了全球市场对稀土的依赖度增加,同时也引发了国际贸易争端。

环境整治:为了减轻对环境的影响,中国加强了对稀土开采和加工的环境监管。

一些环境不良的小规模矿山和加工企业被关闭,以推动稀土产业的可持续发展。

整合和合并:中国稀土行业进行了整合和合并,以优化资源利用和提高行业竞争力。

政府支持大型国有企业和具有技术实力的企业在稀土领域扮演更重要的角色。

技术创新:中国鼓励稀土行业进行技术创新,以提高产品质量和降低环境影响。

这包括研发新的稀土提取、分离和加工技术。

国际合作:尽管中国仍然是主要的稀土供应国,但在全球范围内也在寻求与其他国家的合作,以确保稀土资源的稳定供应。

1。

中国 稀土相关产业政策

1. 稀土资源保护和开发:中国是全球稀土资源最丰富的国家之一,为了保护和合理开发利 用稀土资源,中国实施了一系列政策措施,包括限制稀土矿开采总量、加强对稀土矿资源的 保护和管理等。

2. 稀土出口限制:为了保障国内稀土资源供应和促进稀土产业的发展,中国实施了稀土出 口限制政策,对稀土出口进行了严格的管理和控制。

5. 稀土环保和资源循环利用:中国加强了稀土行业的环境保护工作,推动稀土资源的循环 利用,鼓励企业采用清洁生产技术,减少对环境的影响。

中国 稀土相关产业政策

需要注意的是,稀土相关产业政策可能会根据国家发展需要和市场情况进行调整和优化。 以上内容仅为概述,具体的政策细节和最新动态可参考相关政府部门发布的文件和公告。

中国 稀土相关产业政策

3. 稀土产业规划和发展:中国制定了稀土产业发展规划,明确了稀土产业的发展目标、重 点领域和政策支持措施。政府鼓励企业进行技术创新、提高产品附加值,并推动稀土产业与 其他相关产业的深度融合。

4. 稀土行业准入和监管:为了规范稀土行业的发展,中国实施了稀土行业准入和监管制度 ,对稀土企业的生产、经营、环保等方面进行了严格的管理和监督。

稀土行业相关政策

稀土行业相关政策摘要 (3)一、国务院关于促进稀土行业持续健康发展的若干意见 (1)一、稀土行业准入条件 (4)二、稀土企业准入公告管理暂行办法 (7)三、国土资源部关于印发《开采总量控制矿种指标管理暂行办法》的通知 (8)四、稀土指令性生产计划管理暂行办法 (10)五、《关于加快推进重点行业企业兼并重组的指导意见》 (12)六、苏波:规范秩序调整结构推动稀土行业健康发展 (13)七、稀土资源税 (17)八、其他相关链接 (18)九、附件 (19)摘要2011年5月出台《国务院关于促进稀土行业持续健康发展的若干意见》。

《意见》指出,将大幅提高稀土资源税征收标准,抑制资源开采暴利。

改革稀土产品价格形成机制,加大政策调控力度,逐步实现稀土价值和价格的统一。

要按照国家储备与企业(商业)储备、实物储备和资源(地)储备相结合的方式,建立稀土战略储备。

此外,积极推进行业兼并重组。

加快转变稀土行业发展方式,促进稀土产业结构调整,严格控制开采和冶炼分离能力,大力发展稀土新材料及应用产业。

《意见》明确,要对稀土资源实施更为严格的保护性开采政策和生态环境保护标准,严把行业和环境准入关。

实施严格的稀土指令性生产计划编制、下达和监管制度,进一步提高稀土出口企业资质标准。

《意见》强调,要严格控制稀土冶炼分离总量。

“十二五”期间,除国家批准的兼并重组、优化布局项目外,停止核准新建稀土冶炼分离项目,禁止现有稀土冶炼分离项目扩大生产规模。

坚决制止违规项目建设,对越权审批、违规建设的,要严肃追究相关单位和负责人责任。

自《国务院关于促进稀土行业持续健康发展的若干意见》以来,各部门相关政策也随之推出,2012年8月6日,工业和信息化部公布了《稀土行业准入条件》及《稀土企业准入公告管理暂行办法》,《稀土行业准入条件》对稀土矿山、冶炼分离和金属加工三类企业,在规模上设置了准入门槛。

2012年3月2日,国土资源部印发的《开采总量控制矿种指标管理暂行办法》、2012年6月13日,工业和信息化部印发的《稀土指令性生产计划管理暂行办法》分别对稀土开采、生产的指令指标做出了明确的解释。

2022年中国稀土行业政策分析

2022年中国稀土行业政策分析我国是全球最大的稀土储量国和供应国,供应量占全球的90%。

近几年中国稀土行业投资快速增长,市场规模不断扩大,但行业长期处于零、散、乱局面,低水平过度重复建设、业内恶性竞争惨烈现象严峻。

下面来关注一下稀土行业政策分析内容。

当前,中国稀土行业进展已经进入迈上新台阶的关键时期。

2022年5月,国务院出台了促进稀土行业持续健康进展的若干看法,提出在政策引导、市场化运作等原则下推动稀土行业兼并重组。

在工信部主导下,由中国稀土学会、中国稀土行业协会和赛迪工业和信息化讨论院共同编制的稀土行业“十三五”进展规划正在紧锣密鼓制定中。

“该规划从今年开头做,已经改过好几稿,基本成型。

接下来可能会进入征求看法阶段。

”一位参加该规划制定的人士者透露。

据经济观看网12月21日消息,据了解,在向国家稀土办汇报过两次之后,稀土行业十三五规划将立足于解决两大问题:一是从前端进行资源爱护,对稀土进行合理利用;二是在下游扩大应用。

“盼望到十三五末,稀土整体行业进入到高端应用和高附加值为主的进展阶段。

”上述人士称。

一位参加规划制定的人士称,稀土行业十三五规划将明确,在前端层面,重点将放在开采与总量掌握、法律法规的完善以及稀土元素分类管理上。

“开采与总量掌握的详细内容还在争论中,《稀有金属管理条例》可能会在近期出台。

”该人士说。

更多最新2022年稀土行业分析信息请查阅发布的《2022-2022年推动稀土行业企业转型升级趋势猜测分析报告》。

参加制定稀土“十三五”规划的人士表示,“在规划中,会有关于创新方面的内容,目前正在争论。

下游应用要放开,稀土是实现智能制造的关键原材料。

稀土下游应用的范围可以拓展到环保、工业脱销、尾气净化、家电、空调、新能源汽车、工业机器人、新能源汽车、风电设备等多个领域。

”。

稀土行业的政策支持与产业政策

稀土行业的政策支持与产业政策随着全球经济的发展和科技的进步,稀土材料作为重要的战略资源在现代工业中扮演着举足轻重的角色。

稀土元素被广泛应用于绿色能源、高科技设备、新材料等领域,在推动经济发展的同时也引发了对稀土资源开发、应用和管理的重大关切。

在这个背景下,政府的政策支持和产业政策起到了至关重要的作用。

一、政策支持稀土行业的政策支持主要体现在以下几个方面:1.稀土产业规划政策:政府根据国家战略需求和产业发展定位,制定了稀土产业发展规划和政策文件,明确了政府部门的职责和义务,为稀土行业提供了明确的政策导向。

2.资源管理政策:稀土资源是有限的国家战略资源,政府出台了一系列的资源管理政策,包括限制稀土矿开采、加强稀土矿资源保护、推动稀土元素循环利用等,以保障稀土资源的可持续发展。

3.科研创新政策:政府加大对稀土科研和创新的支持力度,鼓励企业、高校和科研机构加大稀土技术研发和创新力度,提高稀土材料的科技含量和附加值。

4.经济扶持政策:政府通过财政支持、税收优惠等经济手段,推动稀土行业的发展。

比如,对符合条件的稀土企业给予资金补贴、研发项目资助等。

二、产业政策稀土行业的产业政策主要包括:1.产业定位政策:政府明确了稀土行业在国家经济中的地位和作用,将稀土行业列为国家支持和重点发展的产业之一,并制定了相应的发展目标和指标。

2.企业准入政策:政府对稀土行业的企业准入进行严格把控,加强稀土行业的市场监管和准入门槛,以促进行业健康发展。

3.环境保护政策:稀土行业的生产过程中会产生一定的环境污染问题,政府加强了对稀土企业的环境监管,推动稀土行业的绿色生产和可持续发展。

4.国际合作政策:稀土行业具有高度的国际化特征,政府积极推动稀土领域的国际合作与交流,加强与相关国际组织和产业协会的合作,共同应对全球稀土资源和市场挑战。

综上所述,稀土行业的政策支持和产业政策在稀土资源的管理、科研创新、经济扶持、产业定位、企业准入、环境保护以及国际合作等方面发挥了重要作用。

中国的稀土产业与政策

中国的稀土产业与政策《中国的稀土产业与政策》稀土是一类拥有稀有特性的化学元素,被广泛应用于高科技产业中。

中国拥有世界上最大的稀土储量,也是全球最大的稀土生产和出口国。

中国的稀土产业与政策备受关注,因为它在全球供应链中扮演着重要角色。

近年来,中国的稀土产业经历了一系列的调整和改革。

早在2009年,中国政府出台了《关于调整稀土产业结构的通知》,以遏制过度开采和环境污染。

根据该政策,中国稀土企业需要合并重组,以提高产能利用率和资源效益。

这一政策的实施使得相关企业的产能得到了适度的控制,同时也推动了稀土价格的上涨。

为了更好地管理稀土资源,中国政府还实施了一系列限产措施。

在2011年,中国开始限制对稀土出口,并且设立了出口配额。

这一举措引发了国际社会的广泛关注和争议,因为中国的稀土垄断地位使得其他国家对稀土的供应高度依赖。

然而,中国政府表示,出口限制是为了保护自身稀土资源和环境,以及推动本土高附加值产品的发展和国内产业结构的升级。

除了限制出口,中国政府还大力扶持稀土高新技术产业。

针对稀土的利用领域,中国政府出台了一系列政策和措施,包括税收优惠、财政补贴、科技创新引导基金等。

这些措施旨在推动稀土产业向高端技术和价值链更高端的领域发展,并降低对稀土原料的依赖性。

中国的稀土产业和政策对全球供应链产生了巨大影响。

稀土在电子、磁性材料、新能源、环保等高科技产业中广泛应用,而中国的工业制造也对这些高科技产品有着巨大需求。

稀土的供应短缺和价格波动对全球市场造成了一定影响。

因此,稀土产业的稳定和可持续发展对全球经济具有重要意义。

总而言之,中国的稀土产业与政策在稀土资源保护、环境保护、产能调整和产业升级等方面发挥了重要作用。

通过政策调整和措施实施,中国的稀土产业正在向高端技术和价值链更高端的领域迈进,推动了稀土行业的良性发展。

然而,稀土供应链安全和稳定仍然是一个全球性的挑战,需要各国共同合作,以确保全球稀土资源的可持续利用。

我国稀土出口现状与进出口政策分析

我国稀土出口现状与进出口政策分析一、稀土资源的概况稀土发现于18世纪,主要分布在中国、美国、俄罗斯、澳大利亚、印度等国。

最新发现朝鲜拥有全球最大的稀土矿,并超过中国的总储量。

稀土是一种不可再生资源,是17种稀土元素的总称,广泛应用在各种工业化工等领域。

稀土是以离子化合物形态存在的一种矿物质,一种工业战略资源,有工业“黄金”之称。

具有优良的光电磁物理性质,如同菜肴里的味精,稀土在生产领域可以提高其他产品的质量和性能,在军事方面可以用来制作导弹、飞机、坦克等军用器材,也可以作为高科技产业的润滑剂,冶金工业和石油化工的催化剂,在农业方面也可以用来提高植物的生长和抗病害能力。

随着社会的发展,稀土也在太阳能面板、电动汽车电池和智能手机等大量高科技产品中发挥着无可替代的作用。

二、我国稀土开采的现状我国是稀土产量大国,而销量更在世界名列前茅。

但自从1996年开始,由于国家之前没有计划的开发,以及私人的乱采乱开,走私偷运,我国的稀土储量大幅度缩水,再加上稀土提炼工艺的困难,决定了我国无法出口稀土加工产品而只能向各发达国家出口稀土原料,到2021年,我国稀土的储量只能维持15年-20年的国内市场供应需求。

而几十年之后我国只能从国外进口才能满足国内的市场需求。

最近几年,我国虽然已经开始稀土的私人私挖盗采的治理,但来自国际的压力和国内利益的驱使使得稀土开采一直处于资源流失状态,美日等国蓄意压低我国稀土的出口价格,从中国进口稀土而保留自己的稀土矿不开采或者是买来填埋入地下,这种行为无非是看在稀土日后的升值潜力,希望低价买入日后高价卖出。

从1990年到2021年,中国稀土的出口量增长了近10倍,可是平均价格却被压低到当初价格的64%,如今希望禁止出口稀土已成为目前社会上最高的呼声,如果没有规划的开采下去,我国的稀土资源只能枯竭,随着现代工业的发展,新兴工业对稀土要求的扩大,我们日后只能从其他国家高价买入稀土。

2021年,财政部、国家税务总局首次下达通知,从当年4月1日起,统一调整稀土矿原矿资源税税额标准,上调幅度超过10倍。

《中国稀土产业和相关政策概览》

中國稀土產業和相關政策概述2009年以來,稀土成為各種媒體和網路的熱門話題,有些報導,特別是國外媒體,有失真實。

縱觀之,均源自對中國稀土現狀不甚瞭解。

本文目的在於為關心稀土人士對中國稀土產業與政策有一個真實的認識。

本文英文版已於四月七日在本站刊登。

1、中國稀土產業現狀(1)資源到目前為止,中國仍是世界上稀土最豐富的國家。

全國已有22個省(區)先後發現一批稀土礦床,98%的稀土資源分佈在中國的內蒙、江西、廣東、廣西、四川、山東等地,具有北輕南重的分佈特點。

根據相關數據,截止到2005年,中國稀土資源探明基礎儲量8731萬噸(ReO),資源量6780萬噸,約占世界55%(但是隨著世界新稀土礦床的發現和中國已探明稀土資源的大量開採,這一比例正在下降,估計目前約占35%,而且還將繼續下降)。

圖1為中國稀土工業儲量分佈比例和稀土礦藏分佈圖。

(2)稀土冶煉分離企業情況中國多數稀土企業分佈在大型稀土礦山所在地區。

中國目前擁有稀土冶煉分離企業100家。

稀土分離能力保守估計已經達到17萬噸,實際可能超過20萬噸。

其中稀土金屬的生產能力已經達到4~5 萬噸的水準,其中單一稀土金屬的年生產能力達3 萬噸。

混合稀土金屬的年生產能力約為2 萬噸。

以區域稀土資源為核心,中國稀土產業形成了三大基地和南北兩大稀土生產體系的格局。

□三大基地:一是以包頭混合型稀土為原料的北方稀土生產基地,分離能力約8萬噸。

二是以江西等南方七省的離子型稀土礦為原料的中重稀土生產基地,分離能力約6 萬噸。

三是以四川冕寧氟碳鈰為原料的氟碳飾礦生聲墓地分離能力約3 萬噸。

□輕重兩大體系:一是以輕稀土為主的北方工藝體系,主要產品有:稀土精礦、稀土合金、混合稀土化合物、富集物和金屬、各種單一稀土化合物以及稀土拋光粉、永磁材料、貯氫合金等外延產品。

二是以中重稀土為主的南方工藝體系,主要產品是各種高純單一稀土化合物和金屬,富集物,混合金屬和合金。

○內蒙地區稀土冶煉分離企業主要集中在包頭地區,現有稀土企業近60家,其中骨幹企業20家。

《中国稀土禁止和限制出口技术目录》政策回顾

稀土信息 No.1 2024RARE EARTH INFORMATION29 一、《中国禁止出口限制出口技术目录》政策沿革 商务部会同科技部于2023年12月21日公布《中国禁止出口限制出口技术目录》(商务部 科技部公告2023年57号)(以下简称《目录》2023版),自公布之日起实施,《〈中国禁止出口限制出口技术目录〉调整内容》2020年第38号)同时废止。

《目录》2023版是继2001年正式发布之后,根据《中华人民共和国对外贸易法》和《中华人民共和国技术进出口管理条例》进行的第四次修订,本次修订幅度较大,共删除34项技术条目,新增4项,对37项技术条目的控制要点和技术参数进行了修改。

修订后《目录》2023版稀土相关禁止类由3项压缩至2项,稀土相关限制类由5项扩增至6项。

为维护国家安全、社会公共利益或者公共道德、保护人的健康或者安全、保护动物和植物的生命或者健康、保护环境;依据法律、行政法规的规定和我国所缔结或者参加的国际公约、协定的规定,我国对需要禁止出口的技术或者限制出口的技术进行禁止或者限制。

《目录》2023版相关稀土政策的修订情况见表1、表2。

二、《中国禁止出口限制出口技术目录》政策变化对比 《中国禁止出口限制出口技术目录》最早于2001年正式发布,并分别在2007年、2008年、2020年、2023年进行修订,而稀土相关的技术内容只在2008年和2023年进行过修订,因此,这里直接对比2001年版本、2008年版本和2023年版本。

2023年最新版与2008年版本相比,主要有以下变化: 1 禁止出口部分:对2008年版本做出精简,分为萃取分离、金属合金,新增了对稀土金属合金技术的出口禁止;删除离子矿堆浸技术;将离子型稀土矿山浸取工艺和稀土萃取剂调整为限制出口技术;将磁体(钐钴、钕铁硼、铈磁体)制备技术、稀土晶体领域的稀土硼酸氧钙制备技术以及钕玻璃制备工艺技术新增至禁止目录。

2 限制出口部分:将离子矿浸取工艺、稀土萃取剂合成工艺、金属材料的稀土改性添加技术及稀土采矿、选矿、冶炼技术新纳入限制出口部分;删除稀土色釉料;新增硅酸钇镥(LYSO)、溴化镧(LaBr 3:Ce)晶体技术和掺钕硼酸铝钇(NYAB)晶体技术。

中国稀土近年政策回顾及相关政策建议

和化学 特性 , 稀土新 材料可 广泛 运用 到 电子 、 息 、 信 通讯 、 汽

车 、 源 、 天 航 空 等 高科 技 领 域 。 能 航

为了严格控制 稀 土 出 口数 量 ,0 4年 中 国决 定大 幅 消 20 减 稀 土 的 出 口配 额 , 2 0 将 0 4年 稀 土 出 口配 额 定 为 6 5 万 吨 .6

生产方 面 , 2 0 年起 中国开始 对稀 土生产 实 行指令 从 07 至此稀 土开采和 生产进入 限额时代 。2 1 0 0年 , 国 中 势, 其生产 能力超 出了实 际产 量 的 3 。在 中国稀 土 企业 性规划 , O 产量过 剩 、 互竞 争 压 价 的形 势下 , 国、 相 美 日本 等 国 以 极 低 对 稀 土 采 矿 业 的无 证 勘 查 开 采 、 量 开 采 以 及 越 界 开 采 等 超 同 采 廉 的价 格 获 得 珍 贵 的 稀 土 , 的 国 家 如 日 本 常 年 来 甚 至 进 不 法 行 为 进 行 集 中 打击 , 时 中 央 收 回 了 稀 土 探 矿 权 、 矿 有

战略 资源的管制 。

稀土, 是指一 组化 学 性 质相 似 并被 认 为 十分 稀 有 的 金 2 中 国近年 来 的稀土政 策及 效果 针对 稀土产业 发 展失 序 、 口量 过高 而 出 口价格 过 低 出 属 的氧化物或 这些氧 化物的混 合物 。这些 氧 化物 如最 早 发

现 的氧化钇 和氧化铈 经常共存 在一 起 , 大概 地 说 , 这一 名词 以及环境 破坏严 重 等一 系列 现 象 , 国逐 步强 化 了对 稀 土 中

果 的 基 础 上 , 出 了相 应 的 政 策 建 议 。 提 关 键 词 : 土 ; 土 政 策 ; 理 稀 稀 治 中图分 类号 :4 F 文献标 识码 : A 文 章 编 号 :6 23 9 (0 2 0 —0 70 1 7 —1 8 2 1 ) 10 0 —2

2021年中国稀土行业政策汇总

2021年中国稀土行业政策汇总

显示,稀土是元素周期表中的镧系元素和钪、钇共十七种金属元素的总称。

根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物生情况和不同的离子半径可产生不同性质的特征,十七种稀土元素通常分为二组,分别是轻稀土(包括镧、铈、镨、钕、钷、钐、铕)与重稀土(包括钆、铽、镝、钬、铒、铥、镱、镥、钪、钇)。

中国是世界稀土资源储量大国,中国的稀土矿产量达到1。

32×105t,约占全球稀土矿产量的63%。

近年来国家对稀土都比较重视。

根据中国国民经济"九五"计划至"十四五"规划,国家对稀土行业的支持政策主要一直都是围绕保护稀土资源,加快关键核心技术创新应用为主。

例如2017年7月,国务院发布的外商投资产业指导目录(2017年修订),就提出稀土硫化铈红色染料列人鼓励外商投资产业目录,稀土冶炼、分离列入限制外商投资产业目录,稀土勘查、开采、选矿列入禁止外商投资产业目录。

2015-2021年中国稀土行业相关政策汇总

目前,中国稀土行业主要集中在中国内蒙古自治区,但在其他地区也都出台了围绕稀土新材料发展拉覅发的相关政策及规划。

2017-2021年中国各省市稀土行业相关政策汇总。

中国稀土产业政策汇总分析

中国稀土产业政策汇总分析中国是全球最大的稀土生产国和出口国,稀土在国防、高新技术、新能源等领域有着重要的应用价值。

为了保护资源、促进产业升级和可持续发展,中国政府出台了一系列稀土产业政策。

本文将对这些政策进行汇总和分析。

首先,中国实施了稀土出口配额制度。

自2024年起,中国对稀土出口实施了配额管理,通过限制稀土的出口数量来控制供应。

这一政策的目的是保护稀土资源,防止资源过度开采和滥用。

然而,出口配额的严格限制导致了国际市场上的稀土价格大幅上涨,对全球稀土消费国造成了一定的压力。

其次,中国加强了稀土行业的环境保护措施。

对于稀土企业,政府要求严格遵守环境保护法规,加大对环境污染的治理力度。

对于不能达到环境保护要求的企业,政府会采取吊销许可证、停产整改等措施进行惩罚。

通过加强环境保护,政府保证了稀土资源的可持续性开发和利用。

第三,中国鼓励稀土资源的综合利用和加工开发。

政府支持企业进行稀土资源的综合利用,鼓励研发和应用高技术含量的稀土产品。

通过加工开发,可以提高稀土资源的附加值和竞争力,推动稀土产业向高端制造业转型升级。

第四,中国推动稀土产业的整合和重组。

政府要求稀土企业进行整合和重组,提高行业集中度。

通过整合和重组,可以优化稀土资源的配置和利用效率,实现产业升级和可持续发展。

第五,中国加强对稀土产业的监管和研发投入。

政府加大对稀土产业的监管力度,对不符合法规要求的企业进行整治。

与此同时,政府还加大对稀土产业的研发投入,鼓励企业研发创新,提升技术水平和核心竞争力。

总结起来,中国稀土产业政策主要包括出口配额制度、环境保护、综合利用和加工开发、整合重组、监管与研发投入等方面。

这些政策的实施有效促进了稀土产业的健康发展和可持续发展,提高了稀土资源的综合利用效率,推动了产业升级和技术进步。

然而,政策的执行也面临一些问题和挑战,如出口配额管理的争议、环境保护的落地难度和整合重组的困难等。

因此,政府需要进一步改进和完善政策,促进稀土产业的可持续发展。

《中国稀土产业和相关 政策概览》

中国稀土产业和相关政策概览作者:陈占恒博士,教授级高工中国稀土学会办公室E-mail: chenzh@2009年以来,稀土成为各种媒体和网络的热门话题,有些报导,特别是国外媒体,有失真实。

纵观之,均源自对中国稀土现状不甚了解。

本文目的在于为关心稀土人士对中国稀土产业与政策有一个真实的认识。

本文英文版已于四月七日在本站刊登。

1、中国稀土产业现状(1)资源到目前为止,中国仍是世界上稀土最丰富的国家。

全国已有22个省(区)先后发现一批稀土矿床,98%的稀土资源分布在中国的内蒙、江西、广东、广西、四川、山东等地,具有北轻南重的分布特点。

根据相关数据,截止到2005年,中国稀土资源探明基础储量8731万吨(ReO),资源量6780万吨,约占世界55%(但是随着世界新稀土矿床的发现和中国已探明稀土资源的大量开采,这一比例正在下降,估计目前约占35%,而且还将继续下降)。

图1为中国稀土工业储量分布比例和稀土矿藏分布图。

(2)稀土冶炼分离企业情况中国多数稀土企业分布在大型稀土矿山所在地区。

中国目前拥有稀土冶炼分离企业100家。

稀土分离能力保守估计已经达到17万吨,实际可能超过20万吨。

其中稀土金属的生产能力已经达到4~5 万吨的水平,其中单一稀土金属的年生产能力达3 万吨。

混合稀土金属的年生产能力约为2 万吨。

以区域稀土资源为核心,中国稀土产业形成了三大基地和南北两大稀土生产体系的格局。

□三大基地:一是以包头混合型稀土为原料的北方稀土生产基地,分离能力约8万吨。

二是以江西等南方七省的离子型稀土矿为原料的中重稀土生产基地,分离能力约6 万吨。

三是以四川冕宁氟碳铈为原料的氟碳饰矿生声墓地分离能力约3 万吨。

□轻重两大体系:一是以轻稀土为主的北方工艺体系,主要产品有:稀土精矿、稀土合金、混合稀土化合物、富集物和金属、各种单一稀土化合物以及稀土抛光粉、永磁材料、贮氢合金等外延产品。

二是以中重稀土为主的南方工艺体系,主要产品是各种高纯单一稀土化合物和金属,富集物,混合金属和合金。

稀土行业的政策与法规分析

稀土行业的政策与法规分析稀土元素是一类重要的战略资源,在许多高科技领域具有重要应用价值。

然而,由于供应链的垄断和不完全的竞争市场,稀土行业一直存在着许多挑战和问题。

为了规范稀土行业的发展,许多国家都实施了一系列的政策与法规。

本文将对稀土行业的政策与法规进行分析,并探讨其对行业发展的影响。

一、稀土出口限制政策稀土元素是许多高科技产品的重要组成部分,在全球市场上具有重要地位。

许多国家为了保障本国的稀土资源供应,实施了出口限制政策。

这些政策通过设立出口配额、加征出口关税等方式,控制稀土资源的出口量,从而提高本国的资源利用效率。

然而,稀土出口限制政策也引发了争议。

一方面,这些限制措施可以有效地保护国家资源安全,避免资源过度消耗。

另一方面,出口限制可能导致国际贸易摩擦,影响国际合作与竞争。

因此,在制定稀土出口限制政策时,需要权衡各方利益,建立公平竞争的市场环境。

二、环境保护与可持续发展政策稀土行业的生产过程对环境造成不可忽视的影响,包括水污染、土壤污染以及对空气质量的影响。

为了应对这些环境问题,许多国家实施了一系列的环境保护政策。

这些政策包括限制污染物排放、规范企业生产行为等方面。

同时,在可持续发展方面,一些国家也提出了相关政策与要求。

这些政策鼓励稀土行业采取可持续的生产方式,提高资源利用效率,减少对环境的影响。

例如,一些国家要求稀土企业进行能源节约与废弃物综合利用。

三、价格监管政策稀土产品的价格一直是稀土行业的关注焦点。

为了防止价格异常波动和不正当竞争,一些国家实施了价格监管政策。

这些政策主要通过价格监测、价格干预等手段,稳定市场供需关系,保障市场的公平竞争。

价格监管政策的实施虽然可以确保价格的合理性,但也可能对市场自由竞争造成一定的限制。

因此,政府在制定价格监管政策时需要综合考虑市场的发展需求和公众利益,避免过度干预。

四、知识产权保护政策稀土行业涉及到许多高科技领域,其中包括专利技术和商业机密等知识产权。

中国的稀土状况与政策

中国的稀土状况与政策引言稀土是一类非常重要的矿产资源,被广泛应用于许多高科技工业领域。

作为世界上最大的稀土生产和出口国,中国一直扮演着关键的角色。

本文将探讨中国的稀土状况以及相关政策。

稀土资源分布世界上稀土资源分布十分不均衡,其中中国拥有丰富的稀土资源,占据了全球储量的90%以上。

主要分布在内蒙古、广西、福建等地。

这种独特的地理优势使中国成为稀土生产的重要国家。

稀土的应用稀土在许多高科技工业领域中起到了不可替代的作用。

利用稀土元素,我们可以制造出强力的磁铁、高性能的电池、高亮度的显示屏以及许多其他创新技术。

稀土还广泛应用于军事、航天和新能源行业。

稀土的应用范围如此广泛,使中国的稀土产业一直保持着强大的国际竞争力。

稀土产业的发展中国稀土产业经历了长期的发展和壮大。

80年代起,中国开始大规模开发和生产稀土,并迅速成为全球稀土的主要供应国。

然而,长期的过度开采和环境污染带来了严重的负面影响。

为了保护环境和合理利用稀土资源,中国政府采取了一系列行动。

稀土政策的制定和实施中国政府重视稀土资源的保护和可持续利用,制定了一系列政策来调控稀土行业。

其中最重要的政策是2006年颁布的《稀土矿开采总量控制管理暂行办法》,该政策限制了稀土矿的开采总量,并实行了许可制度。

通过这种方式,中国政府希望规范稀土资源的开采和使用,并避免过度开发和环境破坏。

稀土出口配额的限制为了控制稀土的供应和价格,中国政府还实行了稀土出口配额制度。

通过对稀土出口数量的限制,政府能够掌控市场供应并维持较高的价格。

这种限制性措施引起了一些国际贸易争议,但中国政府认为这是保护稀土资源和国家利益的必要手段。

稀土行业的转型升级面对日益严峻的环境和资源压力,中国稀土行业正面临着转型升级的重大机遇和挑战。

中国政府鼓励稀土企业加强创新,提高技术水平,推动稀土产业向高端制造业转型。

此外,政府还加大了对环境保护的力度,推动稀土企业实施绿色生产,减少环境污染。

结论中国是全球稀土产业的关键国家,拥有丰富的稀土资源和强大的生产能力。

稀土行业的政策环境与法律法规研究

稀土行业的政策环境与法律法规研究稀土,指的是在地壳中含量相对较低的一类元素,包括17种稀土元素以及锕系元素。

稀土具有广泛的应用价值,涉及到军事、新能源、电子、医疗器械等众多领域。

然而,由于稀土矿的稀缺性以及环境污染的问题,全球范围内对稀土行业的政策和法律法规进行了严格管理。

本文将重点研究稀土行业的政策环境与法律法规,并分析其对行业发展的影响。

一、国内政策环境分析稀土资源在全球范围内分布不均匀,中国以其丰富的储量成为全球稀土生产的主要国家。

为了保护稀土资源的可持续开发和利用,中国政府出台了一系列的政策措施。

首先,限制了对外出口。

通过减少稀土的出口配额以及提高出口关税的方式,中国政府希望鼓励稀土的内部消费,推动稀土加工及应用产业的发展。

其次,对稀土采矿进行了严格的管理。

通过实施采矿许可证制度以及规范的环境保护要求,减少了稀土矿的开采对环境的影响。

此外,还出台了促进稀土产业创新发展的政策措施,包括对稀土科研机构和企业的资金支持、税收优惠等。

这些政策的出台,为稀土行业的发展提供了一定的政策环境。

二、法律法规的研究1. 稀土资源管理法稀土资源管理法于2011年7月1日正式实施,是中国针对稀土资源颁布的首部法律。

该法主要从开采、利用、保护等方面对稀土资源进行了管理。

其中,对稀土资源的开采进行了明确的规定,包括采矿行为的许可制度、矿山环境保护要求等。

此外,该法还对稀土资源的出口进行了限制,以保证国内的稀土供应安全。

稀土资源管理法的出台,为稀土行业的规范发展提供了法律依据。

2. 环境保护法稀土行业的发展不可避免地对环境造成一定的影响,为了保护环境,中国政府出台了一系列的环境保护法律法规。

其中,环境保护法作为基本的环境保护法律,规定了各类企事业单位在生产经营活动中应当遵循的环境保护要求。

稀土企业在生产过程中必须遵守该法律的相关规定,进行环境保护工作。

3. 可持续发展战略稀土资源的稀缺性和环境污染问题引发了国际社会的关注,世界各国纷纷制定可持续发展战略。

我国稀土运用领域及相关产业情况分析

我国稀土运用领域及相关产业情况分析稀土是指存在于地壳中含量非常稀少的一类元素,由于其具有独特的物理和化学性质,被广泛应用于各个领域。

我国是全球最大的稀土生产和出口国之一,稀土产业在国民经济中具有重要地位。

下面将对我国稀土运用领域及相关产业情况进行分析。

一、稀土运用领域1.新能源领域:稀土元素是电动汽车、风力发电机、永磁电机等新能源设备的关键原材料。

稀土磁材料具有高性能磁导率、高矫顽力和高抗腐蚀性能,广泛应用于电动汽车、风力发电和水力发电等领域。

2.信息技术领域:稀土材料在信息技术领域具有重要应用,如液晶显示器、LED照明、光纤通信等。

稀土材料可以提高显示器的颜色饱和度、提高光纤通信的传输速度和容量,推动信息技术的发展。

3.环境保护领域:稀土材料在环境保护领域发挥着重要作用。

稀土催化剂可以用于汽车尾气净化、工业废气处理等领域,具有高效催化剂活性和较低催化剂成本。

4.新材料领域:稀土材料在新材料领域具有广泛应用,如稀土催化剂、稀土合金、稀土陶瓷等。

稀土催化剂可以用于石油加工、化学工业等领域,稀土合金可以用于航空、汽车等领域,稀土陶瓷可以用于电子、冶金等领域。

二、相关产业情况1.稀土矿产资源丰富:我国拥有世界上最丰富的稀土矿产资源,占全球总储量的80%。

主要分布在内蒙古、山东、江西、广东等地。

稀土矿的开采和加工具有一定的环境污染问题,需要加强治理和环境保护。

2.稀土冶炼和深加工技术先进:我国在稀土冶炼和深加工技术上具有世界领先地位,拥有成熟的稀土分离、提纯和深加工技术。

同时,我国稀土企业具有规模大、设备先进、产能强的特点。

3.稀土出口占比较高:我国稀土产量居世界首位,稀土出口量也居世界前列。

然而,由于我国过去对稀土出口限制较多,国外稀土市场垄断,我国稀土价格较低,利润相对较少。

4.稀土产业政策支持力度大:我国对稀土产业给予了很大的政策支持,制定了一系列政策和规划,鼓励稀土企业加大技术改造和创新,提高稀土资源综合利用率。

中国稀土近年政策回顾及相关政策建议

中国稀土近年政策回顾及相关政策建议作者:郑传均欧阳化雪来源:《现代商贸工业》2012年第01期摘要:中国稀土长期过度开采,出口价格十分低廉,为了改变这种局面,中国政府出台了一系列治理政策和措施:国内生产方面,提高企业准入门栏,推动企业间并购重组,提高产业集中度,大幅提升资源税税率;出口方面,实行越来越紧的出口配额制,提高出口关税税率,促使稀土行业走上整合振兴之路。

在分析中国稀土行业现状、中国近年稀土政策及其效果的基础上,提出了相应的政策建议。

关键词:稀土;稀土政策;治理中图分类号:F4文献标识码:A文章编号:1672-3198(2012)01-0007-021 中国稀土行业现状稀土,是指一组化学性质相似并被认为十分稀有的金属的氧化物或这些氧化物的混合物。

这些氧化物如最早发现的氧化钇和氧化铈经常共存在一起,大概地说,这一名词也适用于从它们的氧化物中得到的所有17种稀土金属元素。

稀土元素及其化合物具有独特的光、电、磁、热等物理和化学特性,稀土新材料可广泛运用到电子、信息、通讯、汽车、能源、航天航空等高科技領域。

中国是世界上最大的稀土生产国和供应国。

从1996年以来,中国稀土产量随经济增长急剧增加。

由于价格低廉,中国稀土占世界市场的份额迅速攀升,资料显示,到2009年,中国稀土产量占世界产量的97%,出现了今天中国以占世界1/3左右的稀土储量,供应90%以上稀土需求的格局。

根据2009年中国稀土信息网公布的数据,同样拥有丰富稀土资源的美国、俄罗斯和澳大利亚等国家的产量却为零,而如此巨大的供给能力是由众多的中国中小稀土生产企业担负着。

据不完全统计,中国目前有稀土精矿生产企业20家左右,稀土冶炼企业130家左右,稀土金属生产企业80家左右,中国稀土生产厂家的数量是任何有稀土资源的国家所不能及的,并且这些小企业还有逐年增长的趋势,其生产能力超出了实际产量的30%。

在中国稀土企业产量过剩、相互竞争压价的形势下,美国、日本等国以极低廉的价格获得珍贵的稀土,有的国家如日本常年来甚至进口超出其消费量2倍的稀土用于战略储备。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国稀土产业和相关政策概览作者:陈占恒博士,教授级高工中国稀土学会办公室E-mail: chenzh@2009年以来,稀土成为各种媒体和网络的热门话题,有些报导,特别是国外媒体,有失真实。

纵观之,均源自对中国稀土现状不甚了解。

本文目的在于为关心稀土人士对中国稀土产业与政策有一个真实的认识。

本文英文版已于四月七日在本站刊登。

1、中国稀土产业现状(1)资源到目前为止,中国仍是世界上稀土最丰富的国家。

全国已有22个省(区)先后发现一批稀土矿床,98%的稀土资源分布在中国的内蒙、江西、广东、广西、四川、山东等地,具有北轻南重的分布特点。

根据相关数据,截止到2005年,中国稀土资源探明基础储量8731万吨(ReO),资源量6780万吨,约占世界55%(但是随着世界新稀土矿床的发现和中国已探明稀土资源的大量开采,这一比例正在下降,估计目前约占35%,而且还将继续下降)。

图1为中国稀土工业储量分布比例和稀土矿藏分布图。

(2)稀土冶炼分离企业情况中国多数稀土企业分布在大型稀土矿山所在地区。

中国目前拥有稀土冶炼分离企业100家。

稀土分离能力保守估计已经达到17万吨,实际可能超过20万吨。

其中稀土金属的生产能力已经达到4~5万吨的水平,其中单一稀土金属的年生产能力达3万吨。

混合稀土金属的年生产能力约为2万吨。

以区域稀土资源为核心,中国稀土产业形成了三大基地和南北两大稀土生产体系的格局。

□三大基地:一是以包头混合型稀土为原料的北方稀土生产基地,分离能力约8万吨。

二是以江西等南方七省离子型稀土矿为原料的中重稀土生产基地,分离能力约6 万吨。

三是以四川冕宁氟碳铈为原料的氟碳铈矿生产基地,分离能力约3 万吨。

□轻重两大体系:一是以轻稀土为主的北方工艺体系,主要产品有:稀土精矿、稀土合金、混合稀土化合物、富集物和金属、各种单一稀土化合物以及稀土抛光粉、永磁材料、贮氢合金等外延产品。

二是以中重稀土为主的南方工艺体系,主要产品是各种高纯单一稀土化合物和金属,富集物,混合金属和合金。

○内蒙地区稀土冶炼分离企业主要集中在包头地区,现有稀土企业近60家,其中骨干企业20家。

包头现有年处理稀土精矿能力1万吨以上的企业2家,5000吨以上的骨干企业5家。

2000-3500吨的企业12家,其余处理能力在2000吨以下。

目前,作为国内最大稀土资源的开发主体,内蒙稀土高科是中国最大的稀土矿产品生产和稀土冶炼加工企业。

2008年12月,以包钢稀土和包头稀土高新区为主体成立了国际贸易公司,整合包头当地稀土分离企业,集中资金进行产品储备以稳定市场价格,○江西省稀土冶炼分离企业目前约有20家。

原有88家矿山企业生产稀土精矿,2004年12月29日成立了赣州稀土矿业有限公司。

该公司负责对赣州市内的稀土矿产资源实行统一开采,稀土矿山生产统一管理,稀土矿产品统一经营,以及稀土工业招商引资、对外合作工作。

产品以中重稀土为主。

赣州市政府牵头筹资约18亿元,整合该地区稀土矿山企业,进行稀土矿产品储备。

中国五矿集团在江西成立了五矿稀土(赣州)股份有限公司,将在未来5年内投入20亿元,达到年分离稀土13500吨的能力,实现年销售100亿元的目标,建成全球最大的采选、加工、应用一体化稀土企业集团。

○四川省稀土矿山冶炼分离企业目前共28家,其中有一定规模的企业2-3家。

多数企业规模较小。

2009年江西铜业集团与四川矿业共同成立四川江铜稀土有限责任公司,开发位于四川省冕宁县的牛坪矿山,该矿山稀土储量估计为157万吨。

江西铜业于2008年6月斥资人民币4.3亿元夺得牛坪稀土矿2.94平方公里的采矿权。

此前四川冕宁地区有108家稀土采矿、选矿和冶炼分离企业,很分散,滥采滥挖的现象突出,既污染环境又不利于资源的充分利用。

(3)产品结构中国稀土矿的开采始于20世纪50年代。

70年代末,中国稀土产量仅为1000多吨。

1996年到2006年的11年间,中国稀土精矿产量年均增长9.12%。

2007年,中国稀土精矿产量达到12.08万吨(以氧化物计),2008年稀土精矿产量已经达到124500吨(以氧化物计),占世界稀土精矿总产量的95.55%。

2009年稀土矿产品产量为12.94万吨(以氧化物计)。

图2显示了1998年到2008年中国稀土精矿产量。

图3是中国稀土冶炼分离产品产量。

从1999年到2008年的10年间,中国稀土冶炼分离产品的产量由60800吨上升到134600吨,增长了2倍多。

10年的年均增长速度达到8.27%。

2009年稀土冶炼分离产品产量12.73万吨。

2007年比2006年稀土矿产品产量和稀土冶炼分离产品产量分别减少8.8%和19.8%,这是由于2007年开始,中国对稀土矿产品、稀土冶炼分离产品实行了指令性计划管理,控制总量的原因。

中国混合稀土和主要单一金属(图4)产量增长速度很快2008年达到15939吨(REO),是1999年的2.4倍。

从1999到2008年的平均增长速度达到9%。

稀土氧化物产品包括混合稀土氧化物、稀土富集物、氢氧化物和单一稀土氧化物。

中国可生产各种单一稀土氧化物产品,纯度达到99%-99.9999%。

图5给出了1998年到2008年中国稀土氧化物产量变化趋势。

(4)中国消费及出口情况①稀土产品消费情况1978年~2007年的29年间,中国稀土年消费量从1000吨增至7.26万吨,净增72.6倍。

2008年为67680吨,略有减少。

总的看来,中国稀土在新材料领域的消费增长非常迅速,消费量所占比重从1987年的1%增加到2007年的53%。

图6和图7分别给出了1988年到2008年中国稀土消费总量和消费结构。

2009年稀土消费总量7.3万吨。

稀土用于高技术新材料主要是制备稀土永磁材料、抛光材料、发光材料和贮氢材料等。

稀土永磁体应用量增长较大,稀土永磁材料由2004年的21800吨(实物)增加到2005年的29700吨(实物),增幅达36.24%。

2009年稀土永磁材料产量55600吨(实物)。

其中烧结钕铁硼磁体52000吨(实物),较上一年增长13.04%;粘结钕铁硼3000吨(实物),较上一年增长7.14%;钐钴磁体600吨(实物),较上一年增长20%;出口量9363.06吨(实物),比上一年下降12.98%;出口金额37639.03万美元,比上年下降22.23%。

稀土在催化净化材料中的应用量由2005年的2100吨增加到2006年的2500吨,增幅达到19.05%。

2009年生产各类车用稀土尾气净化器约1300万套,比上一年增长13.04%。

2007年稀土在荧光材料、抛光材料和贮氢材料的消费量增幅加快,增长率分别是44.56%、40%和24%。

2009年稀土荧光粉产量为7235吨,比上一年减少0.48%;贮氢和金产量17500吨(实物);镍氢电池出口7.65亿只到106个国家和地区,出口金额54094万美元。

到2015年预计世界稀土需求量将达21万吨,中国国内需求13.8万吨。

到2020年中国国内消费总量将达到19万吨,高新技术领域消费量达到13万吨,预计占全球总消费量的68%。

稀土新材料已经成为中国稀土工业发展的主要增长点。

图8显示了1990年至2008年我国稀土消费量与世界稀土消费总量的对比情况。

自2005年,我国稀土消费量超过了世界总消费量的50%。

②稀土产品出口情况我国稀土冶炼分离产品已经出口到49个国家和地区。

图9、图10显示了1979年到2008年中国稀土出口总量和出口创汇情况。

由图可见,中国稀土出口一直处于增长趋势,并在2006年达到历史最高点,为57400吨。

2007年和2008年出口总量有所下降。

2009年我国出口稀土总量为3.61万吨,比上一年增长16.67%,出口金额31000美元,比上年下降34.92%。

虽然中国自1999年开始对稀土出口实行配额管理,但出口总量并未减少。

特别是2004年到2008年,中国国内稀土总配额(含稀土新年材料出口)分别为65609吨、65609吨、61821吨、59643吨、47011吨,而国际市场的需求则是56583吨、45600吨、45207吨、52051吨、48193吨。

中国稀土出口量长期超出世界需求量,导致稀土出口商恶性竞争,稀土价格非常低廉,给中国造成了巨大损失。

图11是1979年至2008年中国稀土产品出口平均价格。

我国1999年开始实行稀土出口配额管理,1998 至2005年, 年均出口创汇总额为4.2亿美元,年均出口总量为46946.63吨,也就是8.98美元/公斤。

而2007年,稀土出口均价为24.06 美元/公斤,2008年均价约为23.04美元/公斤,价格有所上升。

但与考虑环境成本后,这仍不是最合理的价格。

而2007年,稀土出口均价为16.83 美元/公斤,2008年均价约为15.40美元/公斤,价格有所上升。

但与考虑环境成本后,这仍不是最合理的价格。

而受到世界金融危机影响,2009年稀土产品出口均价回落至8.59美元/公斤,与2006年的价格水平相当。

根据目前稀土市场的价格走势可以预计,2010年的稀土产品出口均价将有可能回升至2008年的水平。

(重要更正:原出口价格经过与原始数据比对,发现原始数据加上了永磁体钕铁硼的出口量(实物量,并没有折合成稀土氧化物)和创汇额,经分析这是不对的。

对于原来的表述给您带来的错误判断特此致歉!)2008年中国稀土出口配额(冶炼分离产品)为34156吨。

2009年出口配额为33300吨。

中国商务部2010年1月下达了2010年第一批一般贸易稀土出口配额,国内22家重点骨干稀土企业获得配额,总量为16304吨。

据了解,今年第一批稀土出口配额下达分配给了符合2010年稀土出口配额申领条件的企业。

配额安排主要依据企业2007年至2009年1~10月份的出口实绩。

为体现向生产企业倾斜的原则,配额安排适当参考了生产企业2008年度出口供货量。

2、中国稀土行业发展趋势(1)稀土产业区域整合、规模化、集团化、兼并重组、矿山管理。

中国目前拥有稀土冶炼分离企业约100家,通过资产重组,兼并整合,未来5年内将控制在20家左右。

这将极大地改善中国稀土冶炼分离企业散乱小的局面,对于稳定稀土供应,平衡市场需求,保护环境具有重要作用。

①内蒙地区稀土冶炼分离企业主要集中在包头地区,现有稀土企业近60家,其中骨干企业20家。

包头现有年处理稀土精矿能力1万吨以上的企业2家,5000吨以上的骨干企业5家。

2000-3500吨的企业12家,其余处理能力在2000吨以下。

目前,作为国内最大稀土资源的开发主体,内蒙稀土高科是中国最大的稀土矿产品生产和稀土冶炼加工企业。

2008年12月,以包钢稀土和包头稀土高新区为主体成立了国际贸易公司,整合包头当地稀土分离企业,集中资金进行产品储备以稳定市场价格,②江西省稀土冶炼分离企业目前约有20家。