财务分析培训-毕马威84742

财务分析培训毕马威23页PPT

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。0 8:39:09 08:39:0 908:398 /8/202 4 8:39:09 AM

每天只看目标,别老想障碍

•

3、

。24.8.808:39:0908:39Aug-248-Aug-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。08:39:0908:39:0908:39Thursday, August 08, 2024

计算公式

NPV = C0 + PV PV = S(1C+tr)t

CCtot r

= 初期投资 = 未来的现金入帐 t = 时间 = 折现率

举例,假设折现率为 10%:

自身投资方案的NPV

= -160,000 +

80,000

(1 +.10)1

+

80,000

(1 +.10)2

+(190+,0.1000)3

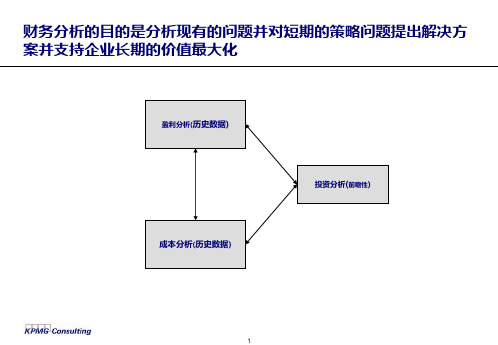

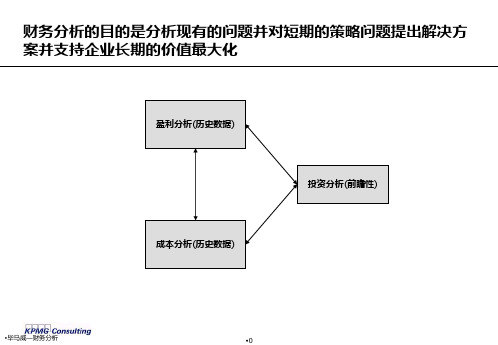

财务分析的目的是分析现有的问题并对短期的策略问题提出解决方 案并支持企业长期的价值最大化

盈利分析(历史数据) 成本分析(历史数据)

投资分析(前瞻性)

1

企业的盈利情况可以从几个层面研究

整体企业盈利情况

企业在赚钱吗? 企业一直在赚钱(亏钱)吗? 企业利润占整体销售的百分比是多少? 人均利润率是多少? 企业利润占总投入资产的百分比如何? 企业与其他企业相比如何? 为什麽?

= -210,000 + (58,182 + 52,893 + 48,084 + 43,713 +

39,739 + 50,238)

= -210,000 + 292,849

毕马威的财务分析培训-基本的财务管理

案例四:某企业的营运资金管理案例

感谢观看

THANKS

企业收益分配管理概述

利润分配程序包括税后利润的提取和使用、盈余公积的提取和转增股本等步骤。

利润分配程序

企业需要制定合理的利润分配政策,以平衡投资者和企业的利益。

利润分配政策

股利分配方式包括现金股利、股票股利等,企业应根据实际情况选择合适的股利分配方式。

股利分配方式

企业收益分配管理

05

案例分析

该案例展示了如何运用财务比率分析、现金流量分析和财务报告分析等工具,对企业的财务状况进行全面评估。

企业营运资金管理概述

企业需要采取有效的应收账款管理措施,以控制坏账风险并加速应收账款的回收。

应收账款管理

企业需要建立合理的现金管理体系,以确保现金的安全和流动性。

现金管理

企业需要建立合理的存货管理体系,以确保存货的充足和合理。

存货管理

01

03

02

04

企业营运资金管理

企业收益分配是指企业将经营收益分配给投资者的一种活动。

详细描述

该案例首先分析了企业的筹资需求,然后比较了不同筹资方式的优缺点,如股权融资、债务融资和混合融资等。接着,通过资本成本和风险评估,确定了最适合企业的筹资方式。最后,制定了具体的筹资计划和实施步骤。Biblioteka 案例二:某企业的筹资决策案例

总结词

该案例探讨了企业如何评估投资项目的可行性,以及如何制定合理的投资决策。

毕马威的财务分析培训-基本的财务管理

毕马威财务分析课件

产品盈利情况

产品盈利吗? 该产品与其它产品系列相比如何? 与竞争对手相比如何?

客户盈利情况

企业在给该客户提供服务是盈利吗? 该客户对于企业来说的终身价值如何? 相对应的利润如何? 还有哪些客户是企业有价值的目标? 得到这些客户的成本如何?

•毕马威—财务分析

•1

下列的财务指标是了解企业财务情况的最好的数据,关键是学会用这 些指标进行横向和纵向的比较

与注重于历史数据的盈利分析和成本分析不一样,投资分析注重于对于投资项目将来的价值的 估计 常用的工具包括: • 投资回收期 • 内部投资回报率法 (IRR) • 净现值法 (NPV)

•毕马威—财务分析

•14

投资分析提供了定量的分析框架来分析投资的机会,主要用于对企 业策略分析框架的补充

投资分析的优点

•A公司销售额增长20%,利润增长80% •B公司销售额增长20%,利润增长40%

营运杠杆系数=利润贡献/营业利润

•毕马威—财务分析

•13

投资分析通常被用作对于投资决策的支持

投资分析可以帮助回答如下的投资问题: 1. 将来的回报在考虑了风险后是否与现在的投入相匹配 2. 分析建议的投资是否为达到目的的最有效手段

64,000

64,000

89,000

0

年

1

2

3

4

5

210,000 投资回报期=3.28年

•毕马威—财务分析

•18

忽略了资金的 时间价值!

投资分析工具(2):内部投资回报率(IRR)

内部投资回报率是单个项目的净现值为0时对应的折现率,可将其与资本的机会成本 ,k,进行比较

• IRR > K,投资可以接受 • IRR < K,拒绝投资 • IRR = K,投资收益很少

毕马威-财务分析培训

目录毕马威-财务分析培训 (1)引言 (1)毕马威公司介绍 (1)财务分析的重要性 (2)财务分析的基本概念 (3)财务分析的定义 (3)财务分析的目的 (4)财务分析的方法 (5)财务分析的基本工具 (6)财务比率分析 (6)财务比率分析的应用案例 (7)财务报表分析 (8)资产负债表分析 (8)利润表分析 (9)现金流量表分析 (10)财务报表分析的注意事项 (10)财务分析的实战应用 (11)行业分析 (11)公司竞争力分析 (12)风险评估 (13)投资决策支持 (14)毕马威财务分析培训的特点 (15)专业师资团队 (15)实践案例分析 (15)个性化培训方案 (16)结论 (17)财务分析的重要性再强调 (17)毕马威财务分析培训的价值 (18)毕马威-财务分析培训引言毕马威公司介绍毕马威(KPMG)是全球领先的专业服务机构之一,提供审计、税务和咨询等多领域的专业服务。

毕马威成立于1870年,总部位于荷兰阿姆斯特丹,是四大会计师事务所之一,也是全球最大的会计师事务所之一。

毕马威的历史可以追溯到19世纪末,当时四位创始人分别在英国、德国和荷兰开设了自己的会计师事务所。

这四家公司在20世纪初合并成立了毕马威,从此开始了其全球化的发展之路。

如今,毕马威在全球拥有超过150个国家和地区的分支机构,员工总数超过200,000人。

作为一家专业服务机构,毕马威的核心业务包括审计、税务和咨询。

审计是毕马威最重要的业务之一,通过对客户的财务报表进行审计,确保其真实、准确和合规。

毕马威的审计服务涵盖各个行业,包括金融、制造、零售、科技等。

税务服务是毕马威的另一个重要业务领域,为客户提供税务筹划、税务合规和税务咨询等服务。

毕马威的税务专家具备丰富的经验和专业知识,能够帮助客户在复杂的税务环境中合规运营。

此外,毕马威还提供咨询服务,包括战略咨询、风险管理、业务转型等,帮助客户解决复杂的商业挑战。

毕马威以其专业、高效和可信赖的服务赢得了全球客户的信任和认可。