成本销售利润表

管理会计--变动成本法及完全成本法下利润表

第十五期

按变动成

本法计算

的营业利

润都是34

400万元

(因为销售

量与第六

期相同);

1)

第十二、

十三、十

四期按变

动成本法

计算的营

业利润都

是24 700

万元(因为

销售量与

第一期相

同)。

第十六期 按变动成 本法计算 的营业利 润=[20(10+0.3)]

×6 000-(10

000+4 100)

完全成本法营业利 润(2)

10000 70000 40000 0 12500 77000 52000 0

先进先出

期初存货 本期生产 本期销售 期末存货 期初存货量释 放的固定生产 成本

1

0 4000 4000

0

2

0 4000 3000 10003 Nhomakorabea4

5

1000 4000 4000 1000

1000 5000 4750 1250

1250 4000 4250 1000

期末存货单位 成本

期末存货成本

12.5 0

变动成本法期末存 货成本(3)

各期完全成本法期 末存货成本(4)

由本例可见,按完 全成本法计算的营 业利润无法反映销 售量水平的变化情 况。如第十二、十 三、十四期虽然销 售量相同,但利润 水平却有高有低; 最令人不解的是第 十六期,该期产量 与上期相同,销售 量比上期多了1 000件,而利润反 而下降了7 300万 元。这表明按完全 成本法计算的营业 利润很有可能歪曲 企业的真实业绩。

6

7

8

9 10 11

1000 5000 5000 1000

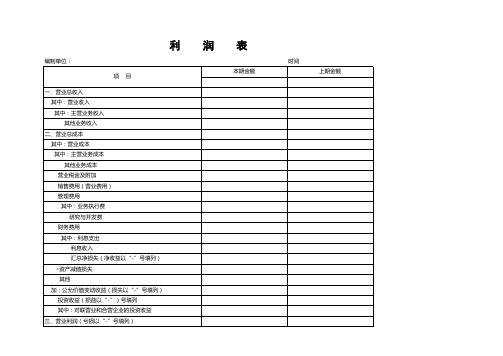

利润表模板

编制单位:

项目

一、营业总收入 其中:营业收入 其中:主营业务收入 其他业务收入

二、营业总成本 其中:营业成本 其中:主营业务成本 其他业务成本 营业税金及附加 销售费用(营业费用) 管理费用 其中:业务执行费 研究与开发费 财务费用 其中:利息支出 利息收入 汇总净损失(净收益以“-”号填列) △资产减值损失 其他 加:公允价值变动收益(损失以“-”号填列) 投资收益(损益以“-”)号填列 其中:对联营业和合营企业的投资收益

三、营业利润(亏损以“-”号填列)

润表

本期金额

时间

上期金额

加:营业外收入 其中:非流动资产处置利得 非货币性资产交换利得(非货币性交易收益) 政府补助(补贴收入) 债务重组利得

减:营业外支出 其中:非流动资产处置损失 非货币性资产交换损失(非货币性交易损失) 债务重组损失

四、利润总额(亏损总额以“-”号填列) 减:所得税费用 加:*#未确认的投资损失

五、净利润(净亏损以“-”号填列) 减:*少数股东损益

六、归属于母公司所有者有净利润 七、每股收益:

基本每股收益 稀释每股收益

制表人:

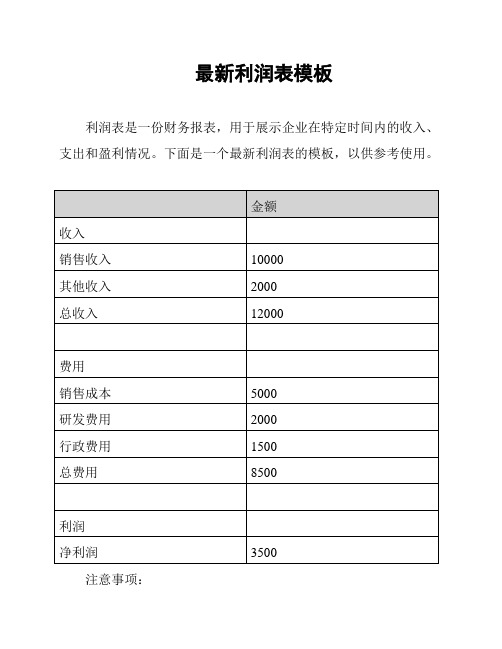

最新利润表模板

最新利润表模板

利润表是一份财务报表,用于展示企业在特定时间内的收入、支出和盈利情况。

下面是一个最新利润表的模板,以供参考使用。

注意事项:

- 在表格中填写实际的金额。

- 收入部分包括销售收入和其他收入。

- 费用部分包括销售成本、研发费用和行政费用。

- 利润部分为总收入减去总费用,即净利润。

该模板可根据实际情况进行修改和扩展,以适应企业的具体需求。

利润表的准确填写对于企业的财务分析和决策具有重要意义,因此请确保填写准确无误。

请注意,本文档仅为模板示例,确切的利润表应根据企业财务数据进行个性化填写。

参考资料:。

电商销售收入成本利润表

143206.00121595.0085%序号销售日期客户信息产品编号产品名称规格单价数量销售金额成本毛利润备注00012023-8-1Y1A3名称1100G 1114.0044456.00741.003715.00关键指标2023年00022023-8-2Y2A4名称260支/盒120.006720.00647.0073.00总销量134.0000032023-8-3Y3A5名称3500ML 60.0016960.00820.00140.00总销售金额143206.0000042023-8-4Y4A6名称4100 pers 1980.0023960.001104.002856.00总成本21611.0000052023-8-5Y5A9名称5 5 ml 598.0021196.00933.00263.00总毛利润121595.0000062023-8-6Y1A10名称6500ml 363.0062178.001140.001038.00毛利率84.9%00072023-8-7Y2A11名称750ml*2640.0021280.00660.00620.0000082023-8-8Y3A12名称896T 3488.0026976.00748.006228.0000092023-8-9Y4A13名称9 2 x 96 tests 2310.0024620.001094.003526.00月份销售金额00102023-8-10Y5A14名称10 2 x 96 tests 2310.0012310.001105.001205.001月0.0000112023-8-11Y1A15名称11 2 x 97 tests 2800.0038400.00816.007584.002月0.0000122023-8-12Y2A15名称12 2 x 97 tests 1200.0033600.001068.002532.003月0.0000132023-8-13Y3A16名称13 2 x 98 tests 1201.0044804.001069.003735.004月0.0000142023-8-14Y4A17名称14 2 x 99 tests 1202.0056010.001070.004940.005月0.0000152023-8-15Y5A18名称15 2 x 100tests 1203.0067218.001071.006147.006月0.0000162023-8-16Y6A19名称16 2 x 101tests 1204.0078428.001072.007356.007月0.0000172023-8-17Y7A20名称17 2 x 102tests 1205.0089640.001073.008567.008月143206.0000182023-8-18Y8A21名称18 2 x 103tests 1206.00910854.001074.009780.009月0.0000192023-8-19Y9A22名称19 2 x 104tests 1207.001012070.001075.0010995.0010月0.0000202023-8-20Y10A23名称20 2 x 105tests 1208.001113288.001076.0012212.0011月0.0000212023-8-21Y11A24名称21 2 x 106tests 1209.001214508.001077.0013431.0012月0.0000222023-8-22Y12A25名称222 x 107tests1210.001315730.001078.0014652.00合计143206.00年份统计电商销售收入成本利润表总销售金额总毛利润毛利率智能分析区域143206.021611.00121595.0总销售金额总成本总毛利润总利润成本销售图表0.00 0.00 0.00 0.00 0.00 0.00 0.00 143206.000.00 0.00 0.00 0.000.0050000.00100000.00150000.00200000.001月2月3月4月5月6月7月8月9月10月11月12月全年销售金额柱形图。

利润表项目释义

利润表项目释义利润表是一种会计报表,用于汇总和展示企业在一定时间内的销售收入、成本和利润情况。

利润表是企业财务报告中最重要的一项,它能够帮助企业管理者和投资者了解企业的盈利能力和财务稳定性。

利润表通常分为三个主要部分:销售收入、成本和利润。

销售收入是企业在销售产品或提供服务时所获得的货币收入,它是企业盈利的主要来源。

成本是企业为生产和销售产品或提供服务所发生的费用,包括原材料成本、人工成本、运输成本等。

利润是企业销售收入减去成本后所剩余的金额。

利润表的目的是为了展示企业的盈利能力。

通过分析利润表,企业管理者可以了解企业的销售情况、成本结构以及利润水平。

利润表也可以帮助投资者评估企业的经营状况和未来发展潜力。

如果一家企业的利润持续增长,说明企业经营良好,具有稳定的盈利能力。

相反,如果一家企业的利润持续下降,可能意味着企业面临经营困难或市场竞争加剧。

利润表的编制需要遵循一定的会计准则和规定。

一般来说,企业需要按照货币计量原则,将销售收入和成本以货币形式计量。

此外,企业还需要按照会计准则,将不同类型的成本归类,并计算出利润。

利润表通常按照时间顺序编制,例如按季度或按年度。

利润表的编制和分析对企业的经营决策和财务管理非常重要。

通过分析利润表,企业管理者可以了解企业的盈利能力和成本结构,从而制定更有效的经营策略。

投资者也可以通过分析企业的利润表,评估企业的投资价值和潜在风险。

利润表是企业财务报告中最重要的一项,它展示了企业的销售收入、成本和利润情况。

利润表可以帮助企业管理者了解企业的盈利能力和财务稳定性,帮助投资者评估企业的经营状况和未来发展潜力。

编制和分析利润表对于企业的经营决策和财务管理非常重要。

利润表(3种模板)

20

0

0

三、营业利润

21

178 155 499

328 156 746

投资收益

22

0

0

其中:对联营企业和合营企业的投资收益

23

0

0

影响营业利润的其他科目

24

0

0

期货损益

25

0

0

补贴收入

26

0

0

营业外收入

27

7 939 033

13 571 697

以前年度损益调整

28

0

0

营业外支出

29

影响净利润的其他科目

37

0

0

少数股东损益

38

-287 365

2 576 582

未弥补子公司亏损

39

0

0

应交特种基金

40

0

0

职工奖励及福利基金

41

0

0

购并利润

42

0

0

未确认的投资损失

43

0

0

所得税返还

44

0

0

不应负担的子公司本年亏损

45

0

0

子公司弥补超额亏损的本年收益

46

0

0

五、净利润

47

138 297 033

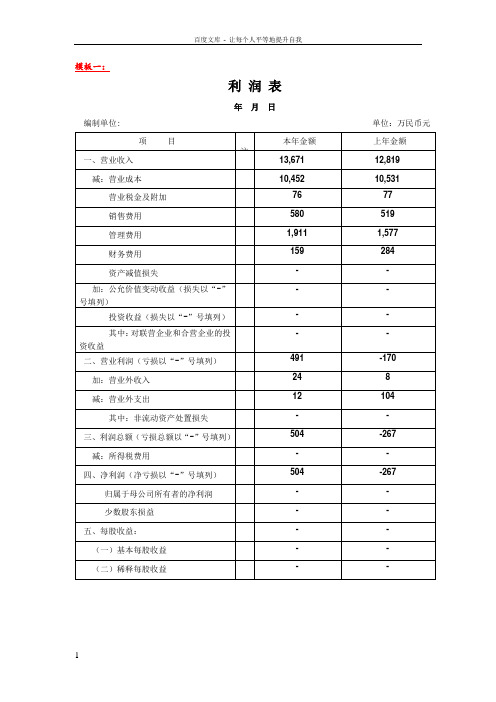

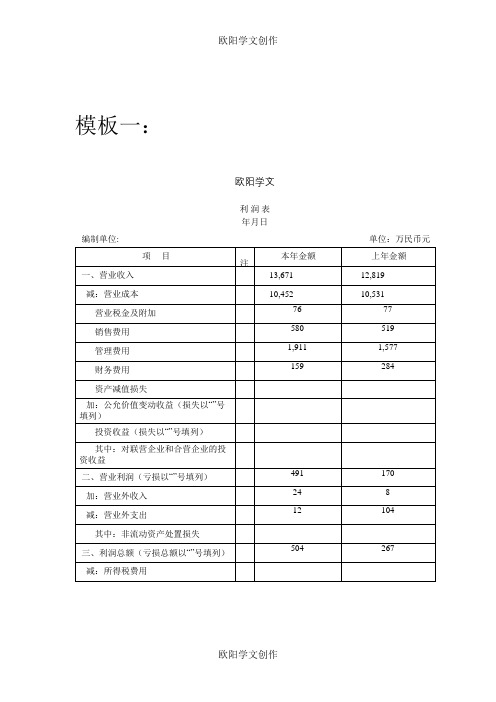

模板一:

利 润 表

年 月 日

编制单位:

单位:万民币元

项 目

注释

本年金额

上年金额

一、营业收入

13,671

12,819

减:营业成本

10,452

10,531

营业税金及附加

76

77

利润表(3种模板)

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”号填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

模板三:

利 润 表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

256 869 479

年初未分配利润

50

0

0

其他转入

51

0

0

盈余公积转入数

52

0

0

年初未分配利润调整

53

0

0

减少注册资本减少的未分配利润

54

0

0

外币报表折算差额

504ቤተ መጻሕፍቲ ባይዱ

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

利润表构成类型

利润表构成类型利润表是企业财务报表中的重要组成部分,它反映了企业在一定时期内的经营成果和盈利情况。

利润表的构成类型可以按照不同的方式进行划分,下面将从不同的角度来介绍利润表的构成类型。

按照收入来源划分按照收入来源的不同,利润表可以分为主营业务利润表和其他业务利润表两种类型。

主营业务利润表反映了企业主营业务的经营成果和盈利情况,包括销售收入、销售成本、销售费用等项目。

其他业务利润表则反映了企业除主营业务以外的其他业务的经营成果和盈利情况,包括投资收益、资产处置收益等项目。

按照成本构成划分按照成本构成的不同,利润表可以分为成本利润表和费用利润表两种类型。

成本利润表反映了企业生产经营过程中的成本构成和利润情况,包括生产成本、销售成本等项目。

费用利润表则反映了企业在生产经营过程中的各种费用构成和利润情况,包括管理费用、销售费用等项目。

按照利润来源划分按照利润来源的不同,利润表可以分为营业利润表和净利润表两种类型。

营业利润表反映了企业在生产经营过程中的营业利润构成和利润情况,包括主营业务利润、其他业务利润等项目。

净利润表则反映了企业在扣除各种费用和税金后的净利润情况。

按照时间划分按照时间的不同,利润表可以分为年度利润表和季度利润表两种类型。

年度利润表反映了企业在一整年内的经营成果和盈利情况,包括全年的收入、成本、费用等项目。

季度利润表则反映了企业在每个季度内的经营成果和盈利情况,包括季度的收入、成本、费用等项目。

总之,利润表的构成类型是多种多样的,不同的构成类型反映了不同的经营成果和盈利情况。

企业在编制利润表时,应根据实际情况选择合适的构成类型,以便更好地反映企业的经营状况和盈利情况,为企业的经营决策提供有力的依据。

利润表及科目说明

利润表及科目说明利润表,也被称为损益表或收益表,是一份财务报表,用于展示一个企业在一定时间内(通常是一个会计年度)的收入、成本和利润情况。

利润表的目的是提供有关企业盈利状况的信息,帮助利益相关者(如投资者、管理层、债权人等)了解企业的盈利能力和财务健康状况。

以下是一般利润表的主要科目及其说明:营业收入(Sales Revenue):描述:企业在销售产品或提供服务过程中所获得的总收入。

说明:这包括所有主营业务的收入,是利润表的起点。

营业成本(Cost of Goods Sold,COGS):描述:与销售产品或提供服务直接相关的成本,包括原材料成本、劳动力成本和制造成本。

说明:COGS与销售收入一同计算,用于计算毛利润。

毛利润(Gross Profit):描述:销售收入减去营业成本后的剩余金额。

说明:毛利润是企业在生产和销售产品或提供服务过程中的基本盈利能力。

营业费用(Operating Expenses):描述:与日常运营相关的费用,包括销售费用、管理费用、研发费用等。

说明:这些费用用于支持企业的运营,减去它们后得到净利润。

营业利润(Operating Profit):描述:毛利润减去营业费用后的剩余金额。

说明:反映企业在正常经营活动中的盈利情况。

非营业收入和支出(Non-operating Income and Expenses):描述:与业务主营业务无直接关系的收入和支出,如投资收益、债务利息等。

说明:这些项目可以影响企业的净利润。

利润税(Income Tax Expense):描述:企业需要支付的所得税。

说明:税收是企业净利润的一部分,通常以固定比例计算。

净利润(Net Profit):描述:企业在扣除所有成本、费用和税收后的最终盈利。

说明:净利润是企业盈利表现的综合体现,也是投资者和管理层关注的关键指标。

利润表的编制和解读对于分析企业的经济状况和盈利能力至关重要。

通过关注这些科目,人们可以了解企业在一定时间内的运营状况,以做出更明智的商业决策。

利润表中的成本费用数据计算方法

利润表中的成本费用数据计算方法在企业的财务报表中,利润表是反映企业在一定会计期间经营成果的报表。

而成本费用数据的准确计算对于利润表的编制至关重要,它直接影响着企业利润的核算和经营决策的制定。

接下来,让我们详细了解一下利润表中成本费用数据的计算方法。

一、成本的计算1、直接材料成本直接材料成本是指生产产品直接耗用的原材料、辅助材料等的采购成本。

计算直接材料成本时,通常需要根据领料单、采购发票等原始凭证,将实际耗用的材料数量乘以材料的单价得出。

例如,某企业生产 A 产品,本月领用甲材料 1000 千克,单价为 20 元/千克,则直接材料成本为 1000×20 = 20000 元。

2、直接人工成本直接人工成本是指直接从事产品生产的工人的工资、奖金、津贴和补贴等。

计算直接人工成本时,需要根据工资表、工时记录等资料,将生产工人的工资和相关福利按照实际工作时间分配到具体的产品中。

假设某企业生产 B 产品,本月生产工人的工资总额为 50000 元,工作总时长为 1000 小时,B 产品的生产工时为 400 小时,则 B 产品的直接人工成本为 50000×(400÷1000)= 20000 元。

3、制造费用制造费用是企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资、水电费、折旧费、修理费等。

制造费用需要在期末按照一定的分配方法分配到不同的产品中。

常见的制造费用分配方法有生产工时比例法、机器工时比例法、直接人工成本比例法等。

以生产工时比例法为例,假设本月制造费用总额为 30000 元,A 产品的生产工时为 600 小时,B 产品的生产工时为400 小时,则 A 产品应分配的制造费用为 30000×(600÷1000)=18000 元,B 产品应分配的制造费用为 30000×(400÷1000)= 12000 元。

将直接材料成本、直接人工成本和分配的制造费用相加,就得到了产品的生产成本。

利润表格式

利润表格式1. 引言利润表是用于展示和分析企业在特定时间内所实现的销售收入、成本和利润的财务报表。

它是企业财务分析中最重要的报表之一,能够帮助投资者、分析师和管理层了解企业的盈利能力和经营状况。

本文将介绍利润表的基本格式和主要内容。

2. 利润表的基本格式利润表一般由以下几个部分组成:- 销售收入销售收入是企业由销售产品或提供服务所获得的总收入。

在利润表中,销售收入通常以净销售额的形式呈现,即扣除了各项销售折扣、退货和销售税。

- 销售成本销售成本是企业为生产销售产品或提供服务所支出的成本,包括原材料成本、直接人工成本和制造费用等。

销售成本的计算需要考虑到期初和期末存货的变动,并将其与销售收入相关联,以计算毛利润。

- 毛利润毛利润是企业销售收入减去销售成本后所剩下的金额。

它是企业经营活动中最基本的利润指标,反映了企业的销售效益和生产经营能力。

- 营业费用营业费用是指企业在经营过程中发生的与销售和营销活动有关的费用,包括销售费用、广告费用、员工薪酬和办公费用等。

- 管理费用和通用费用管理费用和通用费用是企业在日常经营管理过程中发生的费用,包括行政管理费用、财务费用和其他一些与企业经营管理活动有关的费用。

- 营业利润营业利润是企业在经营活动中所实现的利润,即毛利润减去营业费用、管理费用和通用费用后所剩下的金额。

- 其他收入和支出其他收入和支出是指与企业主要业务无关但与企业收益和成本有关的项目,包括投资收益、债务减记损失和营业外收入等。

- 利润总额利润总额是企业在全部经营活动中所实现的利润,即营业利润加上其他收入和支出后所得到的金额。

- 所得税费用所得税费用是企业根据国家税法规定需要缴纳的税金。

它是企业应纳税所得额乘以适用的税率后计算得出的金额。

- 净利润净利润是企业在扣除所得税费用后所得到的最终利润。

它反映了企业的盈利能力和经营状况。

3. 利润表的编制要求利润表的编制要求包括以下几个方面:•编制周期:一般为一年,也可以为一季度或半年度。

利润表(3种模板)

0

0

购并利润

42

0

0

未确认的投资损失

43

0

0

所得税返还

44

0

0

不应负担的子公司本年亏损

45

0

0

子公司弥补超额亏损的本年收益

46

0

0

五、净利润

47

138 297 033

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“”号填列)

491

170

加:营业外收入

24

8

减:营业外支出

12

104其Biblioteka :非流动资产处置损失三、利润总额(亏损总额以“”号填列)

504

267

减:所得税费用

四、净利润(净亏损以“”号填列)

504

267

归属于母公司所有者的净利润

少数股东损益

五、每股收益:

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“”号填列)

27

减:所得税

28

五、净利润(净亏损以“”号填列)

30

模板三:

利润表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

8 474 815 787

折扣与折让

2

0

0

主营业务收入净额

3