仁和药业股份有限公司利润表分析

仁和药业2019年三季度财务分析结论报告

仁和药业2019年三季度财务分析综合报告仁和药业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为17,955.24万元,与2018年三季度的21,914.88万元相比有较大幅度下降,下降18.07%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年三季度营业成本为66,592.75万元,与2018年三季度的61,169.64万元相比有所增长,增长8.87%。

2019年三季度销售费用为18,623.8万元,与2018年三季度的15,331.22万元相比有较大增长,增长21.48%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为4,794.39万元,与2018年三季度的6,265.17万元相比有较大幅度下降,下降23.48%。

2019年三季度管理费用占营业收入的比例为4.35%,与2018年三季度的5.85%相比有所降低,降低1.5个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

本期财务费用为-988.04万元。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,仁和药业2019年三季度是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

仁和药业2019年度财务分析报告

仁和药业[000650]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (11)2.3.1 净利润分析 (11)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况仁和药业2019年资产总额为4,984,426,490.5元,其中流动资产为3,319,676,912.25元,占总资产比例为66.60%;非流动资产为1,664,749,578.25元,占总资产比例为33.40%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,仁和药业2019年的流动资产主要包括货币资金、交易性金融资产以及存货,各项分别占比为42.75%,24.25%和15.75%。

000650仁和药业2022年财务分析结论报告

仁和药业2022年财务分析综合报告一、实现利润分析2022年利润总额为95,353.99万元,与2021年的103,441.84万元相比有所下降,下降7.82%。

利润总额主要来自于内部经营业务。

在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2022年营业成本为326,627.65万元,与2021年的306,141.52万元相比有所增长,增长6.69%。

2022年销售费用为55,857.89万元,与2021年的59,623.04万元相比有较大幅度下降,下降6.31%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2022年管理费用为31,150.37万元,与2021年的25,859.36万元相比有较大增长,增长20.46%。

2022年管理费用占营业收入的比例为6.04%,与2021年的5.24%相比有所提高,提高0.81个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

本期财务费用为-2,306.49万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,仁和药业2022年是有现金支付能力的,其现金支付能力为331,157.12万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析仁和药业2022年的营业利润率为18.50%,总资产报酬率为13.12%,净资产收益率为11.52%,成本费用利润率为22.66%。

企业实际投入到企业自身经营业务的资产为678,172.91万元,经营资产的收益率为14.06%,而对外投资的收益率为229.55%。

仁和药业财务分析报告

仁和药业财务分析报告摘要本文对仁和药业的财务状况进行了详细的分析和评估。

通过对其财务指标的计算和比较,我们可以得出以下结论:仁和药业的财务状况良好,具有稳定的盈利能力和健康的资产负债比。

然而,我们也发现一些潜在的风险和挑战,如库存周转率较低和应收账款逾期率较高。

最后,我们提出了一些建议,以帮助仁和药业进一步提高其财务状况。

1. 公司概述仁和药业是一家在国内医药行业领域内具有较高知名度和市场份额的公司。

公司主要从事药品的生产、销售和分销业务。

多年来,仁和药业一直致力于提供高质量的药品和服务,赢得了广大消费者和合作伙伴的信任和赞誉。

2. 财务指标分析2.1 盈利能力分析盈利能力是衡量一家公司经营状况的重要指标之一。

以下是仁和药业的几个关键盈利能力指标:•毛利率:仁和药业的毛利率保持在稳定水平,这表明公司在产品生产过程中能够有效地控制成本,并具有较高的利润空间。

•净利润率:仁和药业的净利润率保持在相对较高的水平,这表明公司具有良好的盈利能力,能够有效地将销售收入转化为净利润。

2.2 偿债能力分析偿债能力是衡量一家公司偿还债务能力的重要指标之一。

以下是仁和药业的两个关键偿债能力指标:•流动比率:仁和药业的流动比率较高,表明公司有足够的流动资产来偿还短期债务。

•资产负债率:仁和药业的资产负债率保持在较低水平,表明公司的负债相对较少,具有较强的偿债能力。

2.3 运营能力分析运营能力是衡量一家公司经营效率的重要指标之一。

以下是仁和药业的两个关键运营能力指标:•库存周转率:仁和药业的库存周转率较低,这可能意味着公司的库存管理不够有效,需要进一步优化。

•应收账款周转率:仁和药业的应收账款周转率较低,这可能意味着公司的应收账款回收速度较慢,需要加强催收工作。

3. 风险和挑战除了以上分析的优点和潜力,仁和药业还面临一些潜在的风险和挑战。

以下是一些值得关注的方面:•市场竞争压力:随着医药行业竞争的加剧,仁和药业需要不断提高产品品质和服务水平,以保持市场份额和竞争力。

仁和药业股份有限公司利润表分析概要

仁和药业股份有限公司利润表分析01130418李捷仁和药业股份有限公司利润表分析一、利润增减变动情况分析根据仁和药业股份有限公司利润水平分析表:(1)净利润或税后利润分析。

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。

仁和药业股份有限公司2014年实现净利润323853637.77元,比上年增长了107851581.3元,增长率为49.93%,增长幅度较高。

其中,归属于母公司股东的净利润比上年增长了106724759.2元,增长率为54.96%;少数股东损益比上年增长了1126822.09元,增长率为5.16%。

从水平分析表看,公司净利润增长主要是利润总额比上年增长145860399元引起的,由于所得税费用比上年增长38008817.7元,两者相抵,导致净利润增长了107851581.3元。

(2)利润总额分析。

利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支状况。

仁和药业股份有限公司利润总额增长145860399元,关键原因是公司营业利润的增长,营业利润比上年增长了153066424.4元,增长率为58.36%。

从而导致利润总额增加了145860399元。

(3)营业利润分析。

仁和药业股份有限公司营业利润水平分析表项目2014年度2013年度增减额增减(%)一、营业收入 2253212435.55 1799375836.47 453836599.08 25.22%减:营业成本 1222745868.81 999512062.46 223233806.35 22.33%二、营业毛利 1030466566.74 799863774.01 230602792.73 2.89%减:营业税金21731454.43 16994984.40 4736470.03 27.87% 及附加销售费用397997934.44 331071216.14 66926718.30 20.22%管理费用212931513.35 190430676.24 22500837.11 11.82%财务费用-3059126.31 -2389407.31 -669719.00 28.03%资产减值损失2434710.13 7801024.49 -5366314.36 -68.79%加:公允价值3396387.83 -146309.99 3542697.82 -2421.36%变动收益投资收益13510318.24 6461392.28 7048925.96 109.09%三、营业利润415336786.77 262270362.34 153066424.43 58.36%营业利润是指企业营业收入与营业成本、营业税金及附加、期间费用、资产减值损失、资产变动净收益之间的差额。

仁和药业2020年上半年财务指标报告

偿债能力指标表

内部资料,妥善保管

第2页 共4页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

2018年上半年 3.32 2.7

-28.25 18.61

2019年上半年 4.15 3.53 -22.7

16.03

2020年上半年 5.22 4.56

-12.04 13.07

仁和药业2020年上半年财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年上半年 数值 增长率(%)

2019年上半年 数值 增长率(%)

2020年上半年 数值 增长率(%)

226,472.36 36,531.02 36,396.13 734.9 134.89

2020年上半年营业利润为36,976.54万元,与2019年上半年的 47,771.85万元相比有较大幅度下降,下降22.60%。以下项目的变动使营 业利润增加:资产减值损失增加23.17万元,营业成本减少27,120.68万元, 销售费用减少9,044.66万元,管理费用减少5,643.17万元,财务费用减少 763.5万元,营业税金及附加减少737.38万元,共计增加43,332.56万元; 以下项目的变动使营业利润减少:投资收益减少997.06万元,公允价值变 动收益减少338.11万元,共计减少1,335.17万元。各项科目变化引起营业 利润减少10,795.31万元。

58.13

0.87 16.65

5.80 -1.43

-

二、盈利能力分析

项目名称 营业毛利率 营业利润率

盈利能力指标表(%)

2018年上半年

仁和药业财务报表分析2018-2020

仁和药业财务报表分析2018-2020中报显示,今年上半年仁和药业营收增19.18%,两年增速下滑后的首次反弹,同时净利增长35.71%,增速连续两年高于营收。

长江商报记者发现,仁和药业净利增速持续高于营收主要源于控费,近两年半公司期间费用率下降5.52个百分点。

仁和药业打造了“仁和可立克”、“优卡丹”、“妇炎洁”等知名品牌,目前正加快向大健康转型,刚完成7.19亿元收购三浦天然化妆品等七家公司各80%股份。

截至今年上半年末,仁和药业还有资金及金融资产等可变现性的资产合计超27亿元,资产负债率11.38%,可为后续转型提供充足资金。

期间费用率下降净利增35.71%今年上半年,仁和药业实现营业总收入23.22亿元,同比增长19.18%,归属于母公司所有者的净利润3.29亿元,同比增长了35.71%。

这是仁和药业营收增速连续两年下降后的首次反弹。

2018-2020年,仁和药业营收增速分别为14.56%、4.04%、-10.37%,增速逐步下滑,但扣非净利润反而从4.93亿元增至5.43亿元,盈利逐步增强,今年上半年净利增速更是远超营收。

这或是由于积极控费。

上述期间内公司销售费用、管理费用、财务费用增速均低于营收,特别是占比最大的销售费用降低较大,2018-2020年上半年销售费增速分别为25.81%、1.31%、-26.80%、-2.64%。

仁和药业的销售人员从2018年的4523人降至去年的4052人,减少471人,仅这一工资及福利去年减少0.7亿元;另一项销售服务推广费从2.09亿元降至1.25亿元,减少0.84亿元。

仁和药业期间费用率占比已大幅下降,同期期间费用率分别为24.16%、23.18%、20.27%、18.64%,净利率增至16.68%,创出近五年最高。

并且连续三年保持5亿元以上的净利润,仁和药业的财务状况良好。

截至今年上半年末,仁和药业无长短期有息负债,资产负债率仅为11.38%,流动利率、速动比率5.05、3.17,财务费用为-3211.71万元,同比下降15.59%。

仁和药业财务报告分析

仁和药业财务报告分析1. 引言本文将对仁和药业公司的财务报告进行分析。

仁和药业是一家知名的制药公司,专注于研究、开发和生产高质量的医药产品。

通过分析财务报告,我们将了解公司的财务状况和经营业绩。

2. 公司概况仁和药业成立于20世纪80年代,总部位于中国。

公司的主要产品包括处方药、非处方药和医疗器械。

仁和药业在全球范围内都有销售渠道和分支机构,是一家国际化的制药公司。

3. 财务报告分析3.1 财务状况分析通过仁和药业的财务报告,我们可以了解到公司的财务状况。

以下是一些关键指标的分析:•资产总额:仁和药业的资产总额在过去几年中呈稳步增长。

这表明公司在不断扩大其业务规模和资产规模。

•负债总额:公司的负债总额也在增长,但增速较慢。

这可能说明公司在控制债务增长方面表现良好。

•股东权益:仁和药业的股东权益随着公司的发展也在增加。

这显示公司的净资产状况较好。

3.2 经营业绩分析除了财务状况,我们还可以通过财务报告分析公司的经营业绩。

以下是一些关键指标的分析:•销售收入:仁和药业的销售收入在过去几年中呈现稳定增长的趋势。

这表明公司的产品受到市场的认可,并且公司的销售能力较强。

•净利润:公司的净利润也在增加,这意味着公司的盈利能力不断提升。

•毛利率:毛利率是衡量公司盈利能力的重要指标之一。

仁和药业的毛利率保持在较高水平,这表明公司能够有效地控制成本和提高利润率。

4. 风险和挑战在财务报告分析中,我们也要考虑到存在的风险和挑战。

以下是一些可能会影响仁和药业未来发展的因素:•市场竞争:制药行业竞争激烈,仁和药业需要保持创新和竞争优势,以应对竞争对手的挑战。

•法规变化:医药行业受到政府监管和法规的影响较大。

任何法规变化都可能对公司的经营产生重大影响。

•研发投入:作为创新型制药公司,仁和药业需要不断加大研发投入,以推动新产品的开发和市场推广。

5. 结论通过对仁和药业的财务报告进行分析,我们可以得出以下结论:•仁和药业在过去几年中取得了良好的财务状况和经营业绩。

2013年仁和药业财务报表分析

净利润 股东权益

3.61亿 12.62亿

2012 20.95亿

20.88亿 17.79亿

2.76亿 17.12亿

2013 23.28亿

17.99亿 15.43亿

2.16亿 19.39亿

项目(万盒或万瓶) 2013

销售量

56,798.25

2012 32,331.25

生产量

40,319.45

32,166.99

(2)营业净利率

营业净利率=净利润÷营业收入

2011

ห้องสมุดไป่ตู้

净利润 3.61亿

营业收入 23.41亿

营业净利率 15.4%

2012

2.76亿

20.88亿

13.23%

2013

2.16亿

17.99亿

12%

(3)总资产净利率

总资产净利率=净利润÷总资产

净利润

总资产 总资产净利率

2011 3.61亿

18亿

19.85%

仁和药业( 000650 )

一、公司简介

仁和药业股份有限公司系在深圳证券交易所挂牌的上市公司,公司股票 代码为:000650,公司的前身系九江化纤股份有限公司,是1996年经江西 省人民政府批准, 1996年11月18日,经中国证监会证监发字(1996)318 号文批准,在深圳证券交易所正式挂牌上市的公司。

江制医药:面对国家限制抗生素使用等因素影响,克服 因新版GMP改造致使产能不足的困难,整合营销资源,重新 规划产品和目标市场,大胆引入竞争机制,强化营销目标管 理。

五、存在的问题

1、产品质量问题。

仁和药业的优卡丹儿童感冒药曾被 媒体报道说质量有问题,使得公司业绩 受损,因为近几年来优卡丹的销售收入 占到仁和药业全年收入的10%左右。正 因为如此,2013年优卡丹出现的质量问 题使得仁和药业整体收入下滑。

000650仁和药业2022年财务分析报告-银行版

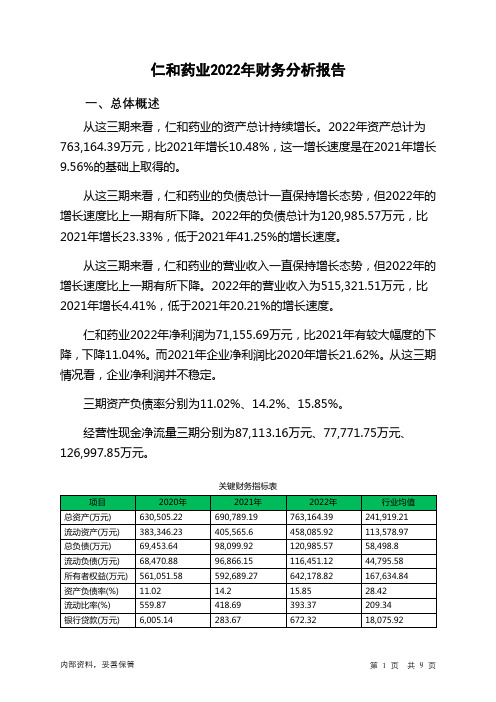

仁和药业2022年财务分析报告一、总体概述从这三期来看,仁和药业的资产总计持续增长。

2022年资产总计为763,164.39万元,比2021年增长10.48%,这一增长速度是在2021年增长9.56%的基础上取得的。

从这三期来看,仁和药业的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为120,985.57万元,比2021年增长23.33%,低于2021年41.25%的增长速度。

从这三期来看,仁和药业的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为515,321.51万元,比2021年增长4.41%,低于2021年20.21%的增长速度。

仁和药业2022年净利润为71,155.69万元,比2021年有较大幅度的下降,下降11.04%。

而2021年企业净利润比2020年增长21.62%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为11.02%、14.2%、15.85%。

经营性现金净流量三期分别为87,113.16万元、77,771.75万元、126,997.85万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长10.48%,负债增长23.33%。

收入增长率与资产增长率差距不大,收入增长率为4.41%,资产增长率为10.48%。

净利润与资产变化不匹配,净利润下降11.04%,资产增长10.48%。

负债增长过快。

资产总额大幅度增长,营业收入也有所增长,但净利润却有所下降。

公司资产、收入和净利润的变化不匹配。

出现了资产增收却不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为69,453.64万元、98,099.92万元、120,985.57万元,2022年较2021年增长了23.33%,主要是由于其他应付款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

000650仁和药业2022年行业比较分析报告

仁和药业2022年行业比较分析报告一、总评价得分75分,结论良好二、详细报告(一)盈利能力状况得分84分,结论良好仁和药业2022年净资产收益率(%)为11.52%,高于行业平均值10.3%,低于行业良好值14.1%。

总资产报酬率(%)为13.12%,高于行业良好值10.2%,低于行业最优值14.9%。

销售(营业)利润率(%)为18.5%,高于行业良好值16.5%,低于行业最优值26.5%。

成本费用利润率(%)为22.66%,高于行业良好值19.5%,低于行业最优值26.9%。

资本收益率(%)为50.83%,高于行业优秀值17.7%。

盈利能力状况(二)营运能力状况得分85分,结论良好仁和药业2022年总资产周转率(次)为0.71次,高于行业平均值0.6次,低于行业良好值0.8次。

应收账款周转率(次)为13.54次,高于行业优秀值12.7次。

流动资产周转率(次)为1.19次,低于行业平均值1.4次,高于行业较差值0.8次。

资产现金回收率(%)为16.64%,高于行业优秀值11.1%。

存货周转率(次)为6.17次,高于行业优秀值4.2次。

营运能力状况(三)偿债能力状况得分100分,结论优秀仁和药业2022年资产负债率(%)为15.85%,优于行业优秀值48.0%。

已获利息倍数为2230.98,高于行业优秀值12.2。

速动比率(%)为354.06%,高于行业优秀值144.3%。

现金流动负债比率(%)为109.06%,高于行业优秀值22.3%。

带息负债比率(%)为0.56%,优于行业优秀值4.7%。

偿债能力状况(四)发展能力状况得分31分,结论较差仁和药业2022年销售(营业)增长率(%)为4.41%,低于行业极差值5.6%。

资本保值增值率(%)为108.35%,低于行业平均值109.2%,高于行业较差值103.3%。

销售(营业)利润增长率(%)为-8.07%,低于行业极差值-0.2%。

总资产增长率(%)为10.48%,高于行业平均值8.2%,低于行业良好值13.0%。

仁和药业2021年一季度财务分析详细报告

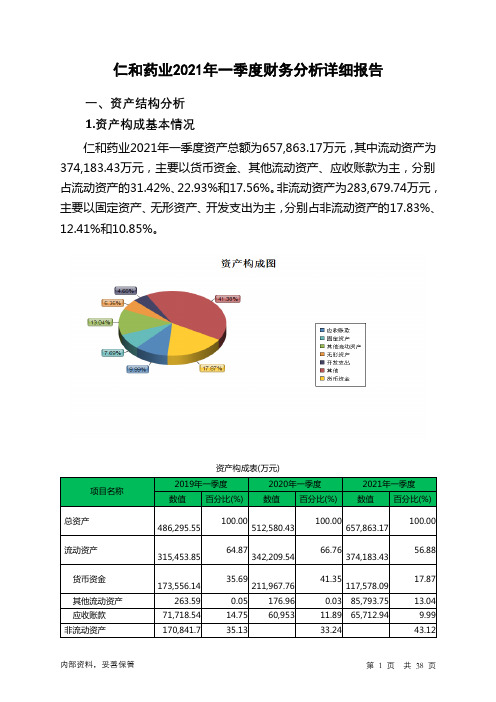

仁和药业2021年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况仁和药业2021年一季度资产总额为657,863.17万元,其中流动资产为374,183.43万元,主要以货币资金、其他流动资产、应收账款为主,分别占流动资产的31.42%、22.93%和17.56%。

非流动资产为283,679.74万元,主要以固定资产、无形资产、开发支出为主,分别占非流动资产的17.83%、12.41%和10.85%。

资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产486,295.55 100.00512,580.43100.00657,863.17100.00流动资产315,453.85 64.87342,209.5466.76374,183.4356.88货币资金173,556.14 35.69211,967.7641.35117,578.0917.87其他流动资产263.59 0.05 176.96 0.03 85,793.75 13.04 应收账款71,718.54 14.75 60,953 11.89 65,712.94 9.99 非流动资产170,841.7 35.13 33.24 43.12170,370.88 283,679.74 固定资产61,287.81 12.60 53,732.63 10.48 50,585.15 7.69 无形资产35,765.65 7.35 36,475.9 7.12 35,217.52 5.35 开发支出30,713.71 6.32 30,733.66 6.00 30,774.82 4.682.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的43.67%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产315,453.85 100.00342,209.54100.00374,183.43100.00货币资金173,556.14 55.02211,967.7661.94117,578.0931.42其他流动资产263.59 0.08 176.96 0.05 85,793.75 22.93 应收账款71,718.54 22.74 60,953 17.81 65,712.94 17.56 交易性金融资产834.75 0.26 1,122.09 0.33 45,846.1 12.25 存货43,208.98 13.70 46,460.78 13.58 37,734.24 10.08 预付款项10,238.41 3.25 6,666.01 1.95 10,901.74 2.913.资产的增减变化2021年一季度总资产为657,863.17万元,与2020年一季度的512,580.43万元相比有较大增长,增长28.34%。

仁和药业盈利能力分析

仁和药业盈利能力分析.摘要从企业的角度来看,企业从事经营活动,其直接目的是最大限度地赚取利润并维持企业持续稳定地经营和发展。

持续稳定地经营和发展是获取利润的基础,而最大限度的获取利润又是企业持续稳定发展的目标和保证,只有在不断地获取利润的基础上,企业才可能发展。

同样,盈利能力较强的企业比盈利能力软弱的企业具有更大的话力和更好的发展前景。

盈利能力分析指标是财务分析的核心,是所有者最为关注的,也是企业经营者和债权人必须关注的。

对于企业获利能力的反映,要力求客观、全面、准确。

本文对仁和药业盈利能力进行分析及影响分析指标的因素进行探讨,提出盈利能力分析存在的局限性。

关键词:盈利能力稳定性持久性..AbstractFrom the perspective of enterprises, enterprises engaged in business activities, its direct purpose is to maximize the profit and maintain the sustained and stable operation and development. Sustained and stable operation and development is the foundation of profits, and maximize profit is the goal and ensure the sustainable and stable development of enterprises, only based on continuous profit, enterprise will development. Similarly, the development prospects of strongprofitability of the enterprise profit ability weak than firms withgreater force and better. Profitability analysis index is the core of financial analysis, is the owner of most concern, is also the enterprise operators and creditors must be paid attention to. For enterprise profitability, try to be objective, comprehensive, accurate. Thisarticle carries on the analysis and factor analysis on index of Renhe pharmaceutical profitability were discussed, the analysis of the limitation of profitability.Key word:profitability stability durability..目录一、前言...................................................................... (4)二、仁和药业公司概况 ..................................................................... .............................................. 5 三、盈利能力指标分析 ..................................................................... . (6)(一)、营业利润率 ..................................................................... . (7)(二)、成本费用利润率 ..................................................................... .. (8)(三)、净资产收益率 ..................................................................... (9)(四)、每股收益 ..................................................................... (10)(五)、每股经营现金流 ..................................................................... (12)(六)、盈余现金保障倍数 ..................................................................... .......................... 13 三、盈利能力稳定性、持久性分析 ..................................................................... (13)(一)、盈利能力稳定性分析 ..................................................................... . (14)各部分利润占利润总额的比例 ..................................................................... . (14)(二)、盈利能力持久性分析 ..................................................................... . (16)1、主营业务利润增长率 ..................................................................... .. (16)2、营业利润增长率 ..................................................................... . (17)3、净利润增长率 ..................................................................... ...................................... 18 四、影响企业盈利能力的因素 ..................................................................... .. (18)(一)、生产效率与资源利用率 ..................................................................... (19)(二)、现金流量 ..................................................................... (19)(三)、发展的稳定性与持久性 ..................................................................... .................. 19 五、盈利能力指标分析的局限性 ..................................................................... . (20)(一)、信息不对称 ..................................................................... .. (20)(二)、在指标的名称、公式、计算口径存在着很大的不规范性 ............................... 21 六、结论...................................................................... . (21)附录...................................................................... ........................................................................ (25)文献综述...................................................................... ............................... 错误~未定义书签。

仁和药业备考利润表

仁和药业股份有限公司截止2008年12月31日、2007年12月31日财务报表的审计报告目 录一、审计报告二、已审财务报表1.备考合并资产负债表2.备考合并利润表4.备考合并现金流量表5.资产负债表6.利润表8.现金流量表9.备考财务报表附注审计报告华德专审字[2009]46号 仁和药业股份有限公司:我们审计了后附的仁和药业股份有限公司(以下简称“贵公司”)按备考财务报表附注二所述的编制基准与方法编制的备考财务报表,包括2007年12月31日、2008年12月31日的备考资产负债表,2007年度、2008年度的备考利润表和备考现金流量表以及备考财务报表附注。

一、管理层对财务报表的责任按照企业会计准则的规定编制备考财务报表是贵公司管理层的责任。

这种责任包括:(1)设计、实施和维护与备考财务报表编制相关的内部控制,以使备考财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对备考财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对备考财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关备考财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的备考财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与备考财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价备考财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,上述备考财务报表已经按照企业会计准则的规定编制,在所有重大方面公允地反映了贵公司2007年12月31日、2008年12月31日的备考财务状况和2007年度、2008年度的备考经营成果以及2007年度、2008年度的备考现金流量。

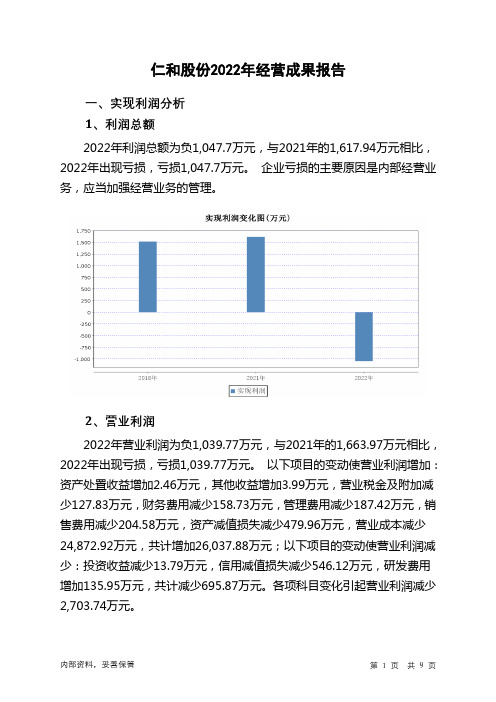

836255仁和股份2022年经营成果报告

仁和股份2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为负1,047.7万元,与2021年的1,617.94万元相比,2022年出现亏损,亏损1,047.7万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2022年营业利润为负1,039.77万元,与2021年的1,663.97万元相比,2022年出现亏损,亏损1,039.77万元。

以下项目的变动使营业利润增加:资产处置收益增加2.46万元,其他收益增加3.99万元,营业税金及附加减少127.83万元,财务费用减少158.73万元,管理费用减少187.42万元,销售费用减少204.58万元,资产减值损失减少479.96万元,营业成本减少24,872.92万元,共计增加26,037.88万元;以下项目的变动使营业利润减少:投资收益减少13.79万元,信用减值损失减少546.12万元,研发费用增加135.95万元,共计减少695.87万元。

各项科目变化引起营业利润减少2,703.74万元。

3、投资收益2022年投资收益为负1.83万元,与2021年的11.96万元相比,2022年出现亏损,亏损1.83万元。

4、营业外利润2022年营业外利润为负7.92万元,与2021年负46.03万元相比亏损有较大幅度减少,下降82.78%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为34,966.75万元,比2021年的62,052.6万元下降43.65%,营业成本为31,163.45万元,比2021年的56,036.37万元下降44.39%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况仁和股份2022年成本费用总额为35,003.37万元,其中:营业成本为31,163.45万元,占成本总额的89.03%;销售费用为412.02万元,占成本总额的1.18%;管理费用为1,947.25万元,占成本总额的5.56%;财务费用为208.88万元,占成本总额的0.6%;营业税金及附加为161.23万元,占成本总额的0.46%;研发费用为1,110.54万元,占成本总额的3.17%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

仁和药业股份有限公司利润表分析01130418李捷仁和药业股份有限公司利润表分析一、利润增减变动情况分析根据仁和药业股份有限公司利润水平分析表:(1)净利润或税后利润分析。

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。

仁和药业股份有限公司2014年实现净利润323853637.77元,比上年增长了107851581.3元,增长率为49.93%,增长幅度较高。

其中,归属于母公司股东的净利润比上年增长了106724759.2元,增长率为54.96%;少数股东损益比上年增长了1126822.09元,增长率为5.16%。

从水平分析表看,公司净利润增长主要是利润总额比上年增长145860399元引起的,由于所得税费用比上年增长38008817.7元,两者相抵,导致净利润增长了107851581.3元。

(2)利润总额分析。

利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支状况。

仁和药业股份有限公司利润总额增长145860399元,关键原因是公司营业利润的增长,营业利润比上年增长了153066424.4元,增长率为58.36%。

从而导致利润总额增加了145860399元。

(3)营业利润分析。

仁和药业股份有限公司营业利润水平分析表项目2014年度2013年度增减额增减(%)一、营业收入 2253212435.55 1799375836.47 453836599.08 25.22%减:营业成本 1222745868.81 999512062.46 223233806.35 22.33%二、营业毛利 1030466566.74 799863774.01 230602792.73 2.89%减:营业税金21731454.43 16994984.40 4736470.03 27.87% 及附加销售费用397997934.44 331071216.14 66926718.30 20.22%管理费用212931513.35 190430676.24 22500837.11 11.82%财务费用-3059126.31 -2389407.31 -669719.00 28.03%资产减值损失2434710.13 7801024.49 -5366314.36 -68.79%加:公允价值3396387.83 -146309.99 3542697.82 -2421.36%变动收益投资收益13510318.24 6461392.28 7048925.96 109.09%三、营业利润415336786.77 262270362.34 153066424.43 58.36%营业利润是指企业营业收入与营业成本、营业税金及附加、期间费用、资产减值损失、资产变动净收益之间的差额。

它既包括企业的主营业务利润和其他业务利润,又包括企业公允价值变动净收益和对外投资的净收益,它反映了企业自身生产经营业务的财务成果。

仁和药业股份有限公司的营业利润增加主要是营业收入和投资收益增加所致。

营业收入比上年增加453836599.1元,增长率为25.22%。

根据该公司年报,其营业收入大幅增长,主要原因是公司进行了市场经营的改革,扩大经营渠道,使得客源增加,营业效率得到大幅度提高,从而使营业收入大幅增加;投资收益的增加,导致营业利润增加了7048925.96元;资产减值损失的减少和财务费用的减少是导致营业利润增加的有利因素,本年公司资产减值损失减少了5366314.36元,下降了68.79%。

财务费用减少了-669719.00元,下降了28.03%。

但由于营业成本、营业税金及附加、销售费用、管理费用的增加,使增减相抵后营业利润增加153066424.4元,增长58.36%。

除上述利润表三个关键指标分析以外,基本每股收益和稀释每股收益相比上年也有较大幅度增长,其中基本每股收益比上年增加了0.10元,增长率为50%;稀释每股收益比上年增加了0.10元,增长率为50%。

该企业的综合收益总额就等于净利润总额,其中归属于归属于母公司所有者的综合收益比上年增加了106724759.19 元,增长率为54.96%;归属于少数股东的综合收益比上年增加了1126822.09 元,增长率为5.16%。

二、利润构成变动分析该公司营业利润占营业收入的比重为18.43%,比上年度的14.58%增长了3.85%;本年度利润总额的构成为18.74%,比上年度的15.37%增长了3.37%;本年度净利润的构成为14.37%,比上年的12%增长了2.37%。

从利润的构成情况上看,仁和药业股份有限公司的盈利能力比上年略有提高。

该公司各项财务成果结构变化的原因,从营业利润结构看,主要是营业成本、销售费用、管理费用和资产减值损失下降所致,说明营业成本、销售费用、管理费用和资产减值损失下降是提高营业利润构成的根本原因。

另外,公允价值变动收益和投资收益的比重上升,对营业利润、利润总额和净利润结构都带来一定的有利影响三、利润表分项分析一、企业收入分析(一)企业收入确认与计量分析企业收入确认分析遵循企业会计准则,收入的确认包括销售商品收入、提供劳务收入和让渡资产使用权。

(二)企业收入构成分析1、主营业务收入与其他业务收入分析该企业的主营业务收入大幅增加,说明该企业的持续经营能力非常好。

同时,该企业的其他业务收入相比去年有所降低,说明仁和药业在本年度更加注重主营业务的发展,其发展潜力和前景是值得期待的。

2、现销收入与赊销收入分析本年度里,该企业的银行存款大幅增加,应收账款也呈小幅度增加,同时营业收入呈上升趋势,说明企业在本年度里经营良好,销售量有显著提高。

值得一提的是,本年度的应收账款相比去年减少了0.60%,说明企业现在更注重现销。

与此同时坏账准备的提取也增加了不少,企业应加强对应收款项的追回。

二、各项费用完成情况的分析与财务成果直接相关的费用有销售费用、管理费用和财务费用等。

根据该公司的利润表的情况来看,销售费用在各项费用总额中的比例最大,下面就通过对该企业销售费用的分析,说明企业费用分析的方法。

销售费用完成情况分析表单位:元项目2014年2013年增减额增减率(%)工资及福利费133,783,267.65 110,714,138.96 23069128.69 20.84%差旅费10,403,372.32 9,795,929.62 607442.7 6.20%业务招待费190,151.00 179,975.70 10175.3 5.65%运杂费59,725,270.24 96,180,627.46 -36455357.22 -37.90%广告费54,279,090.49 61,946,740.76 -7667650.27 -12.38%劳务、宣传、推广费111,277,168.89 29,173,185.04 82103983.85 281.44%会议费17,573,556.53 15,411,724.16 2161832.37 14.03%其他10,766,057.32 7,668,894.44 3097162.88 40.39%合计397,997,934.44 331,071,216.14 66926718.3 20.22%从销售费用分析表可以看出,企业销售费用比上年增长了66926718.3元,增长率为20.22%。

销售费用变动的主要原因:一是劳务、宣传、推广费有较大增长,比上年增长了281.44%;二是其他类方面比上年增长了40.39%。

但是,我们也看到了企业在运杂费和广告费等方面的开支有较大的下降。

导致这些现象出现的原因是:(1)公司收入上升相应员工绩效薪酬增加;(2)公司为加大终端店促销、推广力度,对原采取的送货到户的运费,按客户意愿货物以自提方式的给予相同的劳务费补贴;媒介广告费减少、市场推广费增加;共同导致市场分销配送运杂费减少,广告费下降,劳务费增大。

三、资产减值损失分析资产减值损失分析表单位:元项目2014年2013年增减额坏账损失780,715.56 730,035.80 50679.76存货跌价损失1,653,994.57 7,070,988.69 -5416994.12合计2,434,710.13 7,801,024.49 -5366314.36从资产减值损失分析表中可以看出,该企业2014年度资产减值损失减少,主要是2014年度该公司存货跌价损失有所减少所致。

原因是本期存货跌价准备计提减少所致。

存货跌价损失较上年减少5416994.12元,坏账损失较上年增加了50679.76元,两者共同作用下,资产减值损失共减少5366314.36元。

四、投资收益分析仁和药业股份有限公司投资收益分析表项目本期发生额上期发生额增减额以公允价值计量且其变动计入当期损益的69,670.00 46,465.00 23205.00 金融资产在持有期间的投资收益处置以公允价值计量且其变动计入当期损-1,979,405.71 -759,015.03 -1220390.68 益的金融资产取得的投资收益银行理财产品收益15,420,053.95 7,173,942.31 8246111.64 合计13,510,318.24 6,461,392.28 7048925.96 利润表中的投资收益,是指企业在一定的会计期间对外投资所取得的回报。

根据该企业利润表可知投资收益本期发生额较上期增加109.09%,主要系公司分期购买了银行保本型理财产品收到的投资收益较上年增加8,246,111.64元所致。

五、财务费用分析根据该企业利润表可知,本年度该企业的财务费用有大幅度的减少,主要原因是因为利息收入的大幅度增加。

六、营业外收支变动分析1、营业外收入分析仁和药业股份有限公司营业外收入变动分析表项目本期发生额上期发生额增减额非流动资产处置利得1,790,883.93 1,293.86 1789590.07 合计其中:固定资产处置211,901.49 1,293.86 210607.63 利得无形资产处置利得1,578,982.44 0 1578982.44 政府补助7,392,876.81 10,443,477.00 -3050600.19 罚款利得372,156.52 747,513.45 -375356.93 质量扣款及赔款77,329.89 359,481.73 -282151.84 诉讼赔款240,000.00 40,550.00 199450.00 无法支付的应付款233,492.06 2,902,118.54 -2668626.48 其他36,297.58 322,144.26 -285846.68合计10,143,036.79 14,816,578.84 -4673542.05从利润表中可以看出,该企业2014年的营业外收入减少了4673542.05元。