浦发银行资本金及负债分析

招商银行与浦发银行的财务报表分析

招商银行与浦发银行的财务报表分析招商银行与浦发银行是中国境内两家规模较大且具有较高影响力的商业银行。

下面将对招商银行与浦发银行的财务报表进行分析比较。

首先,我们先分析招商银行的财务报表。

根据招商银行2020年年报,该银行的资产总额为人民币8.19万亿元,净利润为人民币2558.25亿元。

从资产负债表来看,招商银行的资产主要由贷款和储备金等构成。

贷款是银行主要的收入来源,而储备金是用于规避风险和保持流动性的重要资产。

招商银行的贷款总额为人民币6.27万亿元,储备金为人民币1474.11亿元。

此外,招商银行的负债主要包括存款和债务等。

存款是银行主要的资金来源,而债务则是银行必须偿还的债务。

招商银行的存款总额为人民币5.88万亿元,债务为人民币424.15亿元。

其次,我们来分析浦发银行的财务报表。

根据浦发银行2020年年报,该银行的资产总额为人民币9.49万亿元,净利润为人民币4817.68亿元。

从资产负债表来看,浦发银行的资产主要由贷款和储备金等构成。

浦发银行的贷款总额为人民币7.15万亿元,储备金为人民币2345.71亿元。

与招商银行相比,浦发银行的贷款和储备金规模较大。

此外,浦发银行的负债主要包括存款和债务等。

浦发银行的存款总额为人民币8.18万亿元,债务为人民币1242.85亿元。

与招商银行相比,浦发银行的存款规模更大。

综上所述,招商银行与浦发银行的财务报表分析显示两家银行在资产总额和净利润上都有较高的水平,且都有较大的贷款和储备金规模。

然而,在存款和债务方面,浦发银行的规模相对较大。

这可能意味着浦发银行在吸纳存款和偿还债务方面的能力更强。

此外,从净利润来看,浦发银行的净利润水平更高,这可能说明浦发银行的盈利能力较强。

需要注意的是,财务报表仅能提供对公司财务状况和经营情况的静态描述。

要全面了解银行的经营情况,还需要结合其他因素,如经济环境、行业竞争、经营策略等进行综合分析。

另外,我们还可以通过对招商银行与浦发银行的利润表进行分析来进一步了解两家银行的盈利能力和运营状况。

浦发银行资产负债表分析

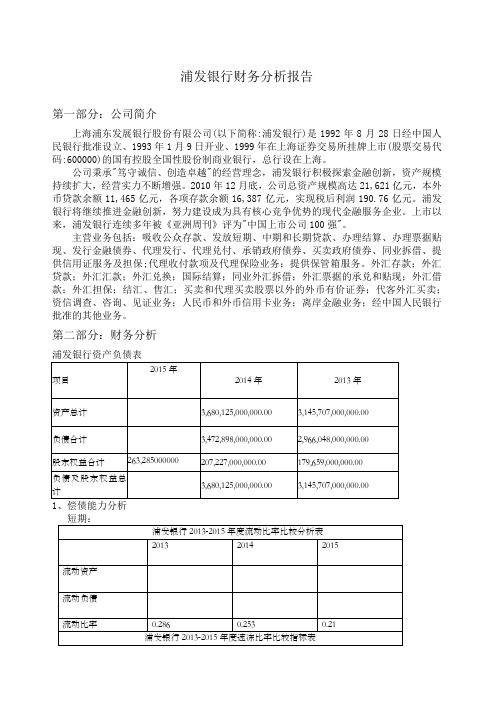

浦发银行财务分析报告第一部分:公司简介上海浦东发展银行股份有限公司(以下简称:浦发银行)是1992年8月28日经中国人民银行批准设立、1993年1月9日开业、1999年在上海证券交易所挂牌上市(股票交易代码:600000)的国有控股全国性股份制商业银行,总行设在上海。

公司秉承"笃守诚信、创造卓越"的经营理念,浦发银行积极探索金融创新,资产规模持续扩大,经营实力不断增强。

2010年12月底,公司总资产规模高达21,621亿元,本外币贷款余额11,465亿元,各项存款余额16,387亿元,实现税后利润190.76亿元。

浦发银行将继续推进金融创新,努力建设成为具有核心竞争优势的现代金融服务企业。

上市以来,浦发银行连续多年被《亚洲周刊》评为"中国上市公司100强"。

主营业务包括:吸收公众存款、发放短期、中期和长期贷款、办理结算、办理票据贴现、发行金融债券、代理发行、代理兑付、承销政府债券、买卖政府债券、同业拆借、提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务。

外汇存款;外汇贷款;外汇汇款;外汇兑换;国际结算;同业外汇拆借;外汇票据的承兑和贴现;外汇借款;外汇担保;结汇、售汇;买卖和代理买卖股票以外的外币有价证券;代客外汇买卖;资信调查、咨询、见证业务;人民币和外币信用卡业务;离岸金融业务;经中国人民银行批准的其他业务。

第二部分:财务分析务负担重,企业资金实力不强,不仅对债权人不利,而且企业有濒临倒闭的危险。

经营者应该充分利用借入资金的好处,降低财务风险。

2、运营能力分析分析:浦发银行的总资产周转率相对较小,其周转速度较快,说明浦发银行的资产使平均总资产回报率1.201.211.18全面摊薄净资产收益率19.1820.0219.26扣除非经常性损益后全面摊19.0219.7719.01资产收益率净利差2.272.262.39净利息收益率2.502.462.58成本收入比23.1225.8328.71现金分红比例30.0330.0830.01占营业收入百分比利息净收入比营业收入79.7185.1688.44非利息净收入比营业收入20.2914.8411.56手续费及佣金净收入比营业收入17.3313.9010.54资产质量指标不良贷款率1.060.740.58贷款减值准备对不良贷款比率249.09319.65399.85贷款减值准备对贷款总额比率2.652.362.31分析:2013年-2014年呈上升趋势,2015年又下降了一点点。

浦发银行资产负债表水平分析

0.00 -139,000.00 变动情况 变动额 0.00 0.00 0.00 0.00 0.00 36,000,000,000.00 0.00 0.00 34,875,125,000.00 430,897,091,000.00 0.00 155.84 17.00 110.43 变动(%) 1.15

金额单位:人民币元 对总资产影响 (%) 变动(%) 16.52 2.26 0.00 0.00 0.00 876.66 16.21 23.33 0.22 1.62 -0.97 0.00 0.00 0.00 0.00 65.27 214.33 5.12 0.01 0.47 -0.54 0.00 0.00

457,178,000.00 0.00 2011年 457,034,000.00 0.00 1,205,938,000.00 0.00 0.00 0.00 4,269,859,000.00 4,833,068,000.00 0.00 336,441,130,000.00 2,684,693,689,000.00

资产负债表水平分析表

项目 资产: 货币资金 其中: 存放中央银行款 结算准备金 贵金属 存放同业款项 拆出资金 其中:拆放同业 拆放金融性公司 存放联行款项 存出发钞基金 衍生金融工具资产 交易性金融资产 买入返售金融资产 贴现 进出口押汇 427,563,000,000.00 0.00 0.00 0.00 6,673,000,000.00 311,293,000,000.00 85,420,000,000.00 0.00 0.00 0.00 0.00 907,000,000.00 18,441,000,000.00 267,089,000,000.00 0.00 0.00 366,957,099,000.00 0.00 0.00 0.00 683,246,000.00 267,876,482,000.00 111,415,298,000.00 0.00 0.00 0.00 0.00 548,787,000.00 5,866,841,000.00 281,509,782,000.00 0.00 0.00 60,605,901,000.00 0.00 0.00 0.00 5,989,754,000.00 43,416,518,000.00 -25,995,298,000.00 0.00 0.00 0.00 0.00 358,213,000.00 12,574,159,000.00 -14,420,782,000.00 0.00 0.00 2012年 2011年 变动情况 变动额

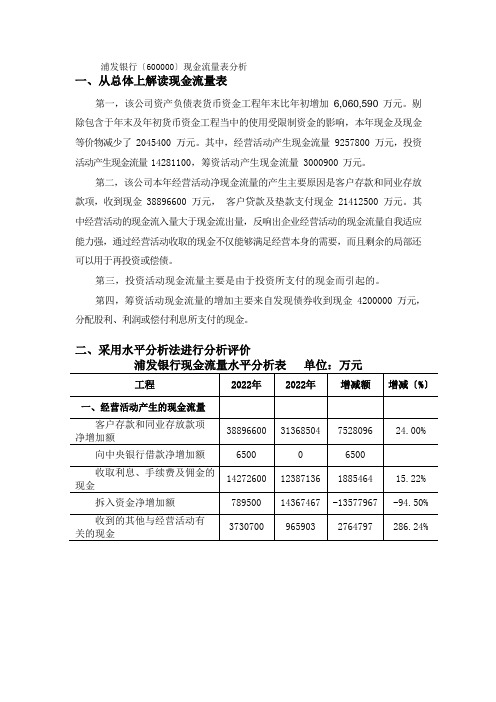

浦发银行(600000)现金流量表分析

浦发银行〔600000〕现金流量表分析一、从总体上解读现金流量表第一,该公司资产负债表货币资金工程年末比年初增加6,060,590 万元。

剔除包含于年末及年初货币资金工程当中的使用受限制资金的影响,本年现金及现金等价物减少了 2045400 万元。

其中,经营活动产生现金流量 9257800 万元,投资活动产生现金流量 14281100,筹资活动产生现金流量 3000900 万元。

第二,该公司本年经营活动净现金流量的产生主要原因是客户存款和同业存放款项,收到现金 38896600 万元,客户贷款及垫款支付现金 21412500 万元。

其中经营活动的现金流入量大于现金流出量,反响出企业经营活动的现金流量自我适应能力强,通过经营活动收取的现金不仅能够满足经营本身的需要,而且剩余的局部还可以用于再投资或偿债。

第三,投资活动现金流量主要是由于投资所支付的现金而引起的。

第四,筹资活动现金流量的增加主要来自发现债券收到现金 4200000 万元,分配股利、利润或偿付利息所支付的现金。

二、采用水平分析法进行分析评价从上表可以看出,浦发银行 2022 年净现金流量比 2022 年减少了-16548555 万元。

经营活动、投资活动和筹资活动产生的净现金流量较上年的变动额分别是-10607778 万元、-7745443 万元和 1691481 万元。

-94.50%。

经营活动现金流出量的增加因为客户贷款及垫款支付现金增加2866955 万元,增长率为 15,46%。

投资活动现金净流出量比上年减少了 7745443 万元。

保持了与上年规模相当的投资。

公司还增加了购建固定资产、无形资产和其他长期资产的购置,投资增长了 25.09%。

投资活动现金流入量的减少主要来自于收回投资所收到的现金的减少,减少了 6335615 万元,减少幅度为 27.12%。

筹资活动净现金流量本年比上年增加 1691481 万元,主要是因为发行债券收到的现金 2360000 万元所引起。

浦发银行银行资产负债中间业务介绍

浦发银行资产负债表(2013-9-30)项目余额(亿元)占总资产比例(%)项目余额(亿元占总资产比例(%)资产类存款24550.9468.31%现金4816.3113.40%借款8556.0723.81% 13561.3137.73%848.41 2.36%投资其他贷款17265.8148.04%负债类合计33955.4294.48%其他2960.82%所有者权益类1984.01 5.52%合计资产合计35939.43100.00%负债和股东权益合计35939.43100.00%注:存款总额包括短期存款、短期储蓄存款、短期保证金、应解汇款及临时存款、长期存款、长期储蓄存款、存入长期保证金、汇出汇款和国库定期存款。

流动性现金所占比重不是很大。

流动性现金所占比重不是很大贷款是商业银行的主要业务是证券的流动性相对较强且易现金是商业银行的主要业务,是商业银行运用资金,取得利润的最主要的途径。

贷款的规模和结变现,能为商业银行带来较高收益。

但由于我国《商业银行法》对商业银行的证券投资业务有着严格的限制是商业银行资产中最富流动性的部分,占总资产比重相对较低。

因为现金很少或不能为银行带来构对商业银行的流动性、盈利性以及安全性有着十分重要的影响。

其次,由于我国实行银行业与投资业务有着严格的限制,导致目前在我国证券投资仅仅限于各种政府证券的买卖。

因此,证券投资资产占总收益,但它是商业银行正常经营的必需,银行法规对其持有量有着严格的规证券业分业管理的制度,导致我国商业银行的资产结构比较单一,由此,贷款占总资产比重较高。

资产比重相对较低。

定•由表可知,我国商业银行的资产结构比较单一,仅贷款就占总资产的将近一半。

资产结构应做如下调整•第一:要继续增加债券比重。

从流动性管理来看,债券比贷款尤其是长期贷款的流动性强且安全性高,与现金相比具有很高的收益性,总因此,提高债券持有率,不但能提高流动性,而且还能提高商业银行的收益率,保证经营安全。

浦发银行的财务分析

浦发银行的财务分析一.现金流量表分析(1)现金流量结构分析蒲发银行第一季度的现金流入总量为8373493114.46元,现金流出总量为6077727002.87元,现金的净流量为2295766111.59.所有的现金流入中,经营活动所得现金占99.99%,投资活动所得现金占0.004%,筹资过动所得现金为0.在现金流出中,经营活动占68.4%,投资活动占4.18%,筹资活动为0!这样可以说明浦发所得到的现金几乎全部来自日常的经营活动,是财务状况良好的一个标志,但另一个方面可以看出其投资所产生的现金很少,投资活动相对较弱!经营活动的现金流出占流入总量的绝大部分,68.4%这个比例比较合理.(2)盈利质量分析1.盈利现金比率=经营现金净流量/ 净利润=2,645,770,661.70 / 978,286,343.73=2.7说明:净利润里面全部实现了现金的流入,是财务健康的一个标志,反映浦发银行本期的盈利质量很高2再投资比率=经营现金净流量/资本性支出=2,645,770,661.70 / 66,056,585.93=40.1说明:经营现金净流量大大足以制服资本性支出所需要的现金.企业扩大经营规模创造未来现金流量或利润的能力很强!(3)筹资与支付能力分析1.外部融资比率=经营性应付项目增(减)净额+筹资现金净流量/现金流入总量=233,506,020.63 + 0 / 8373493114.46=2.8% 说明:反映浦发银行在金融市场上筹措能力较低,除了存款之外,几乎很少借债,可以看出其吸收的存款足以应付日常的经营活动,经营状况良好稳定,但对长期来说,保持一定的外部融资比率可以扩大放贷规模,提高杠杆比率2.强制性资金支付比率=现金流入总量/经营现金流出量+偿还债务本息额=8373493114.46 / 5,727,383,092.94+2,125,763,410.46+291,068,983.14 =1.028说明:反映企业有足够的现金偿还债务,支付经营费用等, 比率稍微大于1, 现金支付能力还比较勉强,财务上有一定风险!。

浦发银行财务分析报告

浦发银行财务分析报告1. 简介浦发银行是中国大陆一家综合性商业银行,成立于1992年,总部位于上海。

该银行在全国范围内经营个人、公司和金融机构的银行业务。

本文将对浦发银行的财务状况进行分析。

2. 资产负债表分析资产负债表是浦发银行在特定日期上的财务状况的快照。

以下是对其各项指标的分析:2.1 资产浦发银行的资产主要包括现金、存放央行款项、债券、贷款和储备资产等。

在过去几年中,浦发银行的总资产规模呈稳步增长的趋势,表明其业务扩张和资产质量的改善。

2.2 负债浦发银行的负债主要包括存款、债务和其他负债。

存款是银行的主要资金来源之一,而债务则是银行为了满足资金需求而发行的债券。

浦发银行的负债总额也呈现增长趋势,但总体来说仍保持在可控范围内。

2.3 净资产净资产是指企业资产减去负债后的剩余价值。

浦发银行的净资产规模在近年来稳步增长,反映了其盈利能力和资本实力的提升。

3. 利润表分析利润表反映了浦发银行在一定时期内的经营业绩。

以下是对其各项指标的分析:3.1 营业收入营业收入是浦发银行主要的收入来源,包括利息收入、手续费及佣金收入等。

近年来,浦发银行的营业收入稳步增长,表明其业务规模扩大和盈利能力的提升。

3.2 营业成本营业成本主要包括员工薪酬、办公费用和利息支出等。

浦发银行在成本控制方面较为有效,其营业成本与营业收入的比例保持在合理范围内。

3.3 净利润净利润是浦发银行的主要利润指标,代表了企业的盈利能力。

近年来,浦发银行的净利润呈现稳步增长的趋势,这反映了其运营效益的提高。

4. 现金流量表分析现金流量表反映了浦发银行在一定时期内的现金收入和支出情况。

以下是对其各项指标的分析:4.1 经营活动现金流量经营活动现金流量是浦发银行主要的现金流入来源,包括存款增加、利息收入等。

近年来,浦发银行的经营活动现金流量保持稳定增长,表明其经营能力和资金管理的有效性。

4.2 投资活动现金流量投资活动现金流量主要包括购买和出售债券、股票以及其他投资等。

浅析上海浦发商业银行的现代财务分析体系

浅析上海浦发商业银行的现代财务分析体系作者:赵士娇陶渊来源:《商讯·公司金融》 2018年第1期摘要:本文对我国的商业银行财务分析体系做一个较为简单系统的介绍,分析商业银行具有资本密集,杠杆率高等特点,主要功能是运营资金。

进一步探究上海浦发银行财务分析体系,分析整个银行的财务管理水平的关键性因素,从而找到我国商业银行现代财务分析系统的缺陷和问题,为我国商业银行应如何在当前经济高速发展中应对其他行业和其他国际银行市场的竞争提供建议。

关键词:商业银行;现代财务分析体系;上海浦发银行一、国内商业银行财务分析的现状在我国商业银行现行的财务分析体系主要分为两种:一种是以计划经济时期的财务分析体系为基础进行进一步沿用和发展[1];另一种则是将西方商业银行的财务分析体系作为主要依据。

传统财务分析体系是在企业流动性分析和风险分析之外的独立的研究项目,财务分析缺乏诚信和全面性,结果准确性和有效性缺乏,导致了对商业银行管理状况的财务分析;依据西方的财务分析体系这些年来,越来越多的商业银行开始引进并实行西方商业银行财务分析方法。

二、上海浦发银行财务分析(1)资本充足率资本充足率(CAR)是银行风险加权资产的总资本比率,是为了保证银行和其他金融机构的正常运作,以及发展必要的资本比率[2]。

国家监管机构可以跟踪银行的CAR,以确保银行有能力吸收一定风险。

CAR=资本净额/表内、外风险加权资产期末总额。

下表反应了近年来浦发银行以及其他部分银行的资本充足率的变化。

由表2-1可以看出,浦发银行的资本充足率虽能够保持相对稳定的水平,但随着浦发银行的不断发展和壮大,势必会面临越来越大的来自资本充足率的压力。

同时面对近年来持续低迷的股市,上市银行几乎很难通过股票来进行融资,因此,领导者依然需要不断关注该行的资产扩张的高速问题及方式[3]。

(2)不良贷款率分析不良贷款率指指金融机构不良贷款占总贷款余额的比重。

其公式表达为:不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×100%=贷款拨备率/拨备覆盖率×100%表2-2反映了近三年浦发银行的资产质量指标变化情况。

浦发银行资本构成浅析

核心一级资本净额=核心一级资本-核心一级资本扣减项 一级资本净额=核心一级资本净额+其他一级资本-其他一级资本扣减项 总资本净额=一级资本净额+二级资本-二级资本扣减项

► 同类比较

招商银行

核心一级资 本充足率% 一级资本充 足率% 资本充足率 %

民生银行

9.18%

兴业银行

8.65%

浦发银行

二、资本构成情况

2013年至2016年浦发银行资本构成情况(单位:百万)

项目 资本总额 核心一级资本 其他一级资本 二级资本 资本扣除项 核心一级资本扣除项 二级资本扣除项 资本净额 最低资本要求 57680 4034 3534 500 258315 8% 2013 262349 204669 2014 325974 247473 15080 63421 1068 568 500 324906 8% 404943 8% 430062 8% 2015 408996 284578 29920 94498 4053 4053 2016 453534 334904 29920 88710 23472 23472

主要分布

截至2018年1月,上海浦东发展银行 在上海、北京、天津、重庆、南京、杭 州、广州、深圳、昆明、大连、济南、 成都、沈阳、西安、武汉、川、拉萨 、 上海自贸区等地设立了39家一级分行。 在淮南、蚌埠、遵义、南通、无锡、 徐州、泰州、淮安、盐城、嘉兴、绍兴、 晋中、金华、长治、运城、东莞、郴州、 佛山、中山、、德州 、潍坊、临沂、济 宁、东营、内江、德阳、阿克苏、朔州、 舟山、齐齐哈尔、漳州、襄阳、江门、 铁岭、荆州、荆门、宜昌、等地设立了 52家二级分行,另在香港设有1家境外 分行等等,共有820多家分支机构。

浦发银行负债管理

浦发银行负债管理

浦发银行负债管理是指银行对其各项负债进行科学合理的管理

和调控,以确保资金来源充足,满足客户的存贷款需求,同时控制风险,保证银行的持续稳健发展。

浦发银行通过提高存款利率、发行优质债券、进行资本补充等多种方式,不断改善其负债结构,确保资金来源的多样性和充足性。

在资产负债管理方面,浦发银行采用动态调整和风险分散的方法,根据市场情况和客户需求,合理配置各类资产,以达到最优的风险收益比。

除此之外,浦发银行还加强了对负债资金的监管和风险控制,建立了完善的风险管理体系,包括对客户信用风险、市场风险、流动性风险等方面的监测和控制,以保证银行整体风险水平的稳定。

总之,浦发银行负债管理的目标是实现稳健的收益和风险控制,为客户提供优质的金融服务,同时为银行的可持续发展提供支持和保障。

- 1 -。

浦发银行年度财务报表综合分析

浦发银行年度财务报表综合分析中文摘要:财务报表分析通过对浦发银行2007年度至2009年度的相关财务数据的有关数据进行汇总、计算、对比,在结合其具体情况的基础上,对其进行盈利能力分析、偿债能力分析以及营运能力分析等财务指标的分析,全面考核分析和评价该银行的财务状况和经营成果,同时从中发现其存在的问题,并针对性地提出改进建议。

关键词:盈利能力分析偿债能力分析营运能力分析一、公司基本情况(一)公司简介上海浦东发展银行股份有限公司(以下简称“本公司”)为1992年8月28日经中国人民银行总行以银复(1992)350号文批准设立的股份制商业银行,1992年10月19日由上海市工商行政管理局颁发法人营业执照,1993年1月9日正式开业。

1999年9月23日,经中国证券监督管理委员会以证监发行字[1999]第127号文批准,本公司向社会公众公开发行境内上市内资股(A 股)股票4亿股,每股发行价为人民币10元,并于1999年11月10日上市交易。

2002年度经2001年度股东大会批准,本公司实施了每十股转增五股的资本公积转增方案,2002年12月23日,本公司经中国证券监督管理委员会以证监发行字[2002]135号文核准增发A股3亿股,每股发行价为人民币8.45元,该次增发已于2003年1月13日完成,业经安永大华会计师事务所有限责任公司验证并出具安永大华业字(2003)第016号验资报告。

2006年11月16日,本公司经中国证券监督管理委员会以证监发行字[2006]118号文核准增发A股7亿股,每股发行价为人民币13.64元,实际公开发行A股数量为4.40亿股,每股面值人民币1.00元,募集资金人民币60亿元,该次增发已于2006年11月22日完成,业经安永大华会计师事务所有限责任公司验证并出具安永大华业字(2006)第636号验资报告。

本公司现股本为人民币43.55亿元,法定代表人为吉晓辉,法人营业执照注册号为3100001001236,金融许可证号为B11512900H0001。

浦发银行2009—2013年年报主要财务指标分析

浦发银行 2009—2013 年年报主要财务指标分析上海浦东发展银行股份有限公司(简称:浦发银行)是 1992 年 8 月 28 日经中国人民银行批准设立,1993 年 1 月 9 日开业,1999 年在上海证券交易所挂牌上市的股份制商业银行,总行设在上海。

2010 年 3 月 10 日中国移动全资附属公司广东移动与浦发银行签订股份认购协议,根据协定,广东移动以人民币 398 亿元 收购浦发银行 22.1 亿新股,交易完成后,中国移动通过全资附属公司广东移动持有浦发银行 20%股权, 并成为浦发银行第二大股东。

中国人民银行于 2013 年 1 月 8 日发行上海浦东发展银行成立 20 周年熊猫加 字金银纪念币一套, 该套纪念币共 2 枚, 其中金币 1 枚、 银币 1 枚,均为中华人民共和国法定货币。

2014 年 7 月 7 日, 美国 《财富》 杂志发布 2014 年财富世界 500 强排行榜, 浦发银行位列全球企业第 383 位。

中文名称 总部地点 年营业额 经营范围 所获荣誉 股票简称 董事长 年份 总资产利润率(%) 总资产净利润率(%) 成本费用利润率(%) 净资产收益率(%) 股本报酬率(%) 净资产报酬率(%) 资产报酬率(%) 销售毛利率(%) 非主营比重(%) 主营利润比重(%) 净利润增长率(%) 净资产增长率(%) 总资产增长率(%) 资产的经营现金流量回 报率(%) 经营现金净流量与净利 润的比率(%) 经营现金净流量对负债 比率(%) 0.09 0.03 0.08 0 0.07 7.49 2.7 7.26 -0.29 7.83 上海浦东发展银行股份有限公司 上海 498.56 亿元(2010 年) 现代金融服务 连续世界 500 强(2014 年第 383 位) 浦发银行 吉晓辉 2013 1.12 1.21 164.96 20.02 252.65 22.74 1.28 53.52 2.13 -12.65 2012 1.09 1.18 148.82 19.26 211.33 21.94 1.25 -0.92 -13.98 2011 1.02 1.12 146.57 18.33 169.98 21.2 1.18 52.65 0.77 -13.67 2000 0.88 1.01 127.2 15.59 160.71 18.71 1.05 50.29 0.91 -13.43 2009 0.81 0.9 107.57 19.45 187 24.25 1.02 46.65 3.07 -16.34 外文名称 成立时间 员工人数 经营理念 公司性质 交易代码 Shanghai Pudong Development Bank 1992 年 10 月 24674 名(2010 年 12 月底) 笃守诚信、创造卓越 全国性股份制商业银行(国企) 600000一,下列为 2009---2013 年浦发银行年报的主要财务指标20.08 15.34 16.99 0.0825.43 20.14 17.17 0.0342.63 21.3 22.51 0.0745.13 81.06 35.05 05.59 63.27 23.93 0.06年份 基本每股收益(元) 每股净资产(元) 每股经营活动产生的现金流量 净额(元) 主营业务收入(万元) 主营业务利润(万元) 营业利润(万元) 投资收益(万元) 营业外收支净额(万元) 利润总额(万元) 净利润(万元) 净利润(扣除非经常性损益 后)(万元) 经营活动产生的现金流量净额 (万元) 现 金及 现金等 价物 净增加 额 (万元) 股 东权 益不含 少数 股东权 益 (万元) 净资产收益率加权(%) 资产负债率(%) 长期债务与营运资金比率(%) 股东权益比率(%) 股东权益与固定资产比率(%) 负债与所有者权益比率(%) 长期资产与长期资金比率(%) 固定资产净值率(%) 资本固定化比率(%) 产权比率(%) 固定资产比重(%)2013 2.19 10.96 16.53 10001500 5352300 5352300 82000 32600 5384900 4092200 4039700 30840600 -2605800 20437500 21.53 94.37 -5.63 2335.22 1675.89 -59.95 1775.89 0 0.242012 1.83 9.52 4.96 8295200 4441900 4441900 7600 33500 4475400 3418600 3374800 9257800 -2045400 17749700 20.95 94.29 -5.71 2046 1650.93 -63.21 1750.93 0 0.282011 1.46 7.98 10.65 6791767 3575673 3575673 19442 8256 3583929 2728598 2705100 19865578 14503155 14889124 20.07 94.43 -5.57 1837.8 1695.27 -65.16 1795.27 0 0.32010 1.6 8.57 -0.38 4985585 2507205 2507205 2221 20885 2528091 1917721 1899341 -550700 3347326 12299634 23.27 94.37 -5.63 1658.52 1677.59 -65.7 1777.59 0 0.342009 1.62 7.7 11.72 3682393 1717837 1717837 41312 11765 1729602 1321658 1312600 10348189 3818500 6795303 25.86 95.8 -4.2 962.37 2283.29 2383.29 68.21 2383.29 0 0.44二,相关重要指标五年取值的折线图分析1,基本每股收益和每股净资产分析从上图中可以看出来, 五年中基本每股收益和每股的净资产都是呈增长趋势的, 可以看出浦 发银行的股票还是很有投资价值的。

浦发银行财务分析报告

浦东银行财务分析报告公司简介:上海浦东发展银行(Shanghai Pudong Development Bank,缩写为SPD BANK),是中华人民共和国的一家股份制银行,全称为上海浦东发展银行股份有限公司。

上海浦东发展银行于1992年8月28日经中国人民银行批准设立,1992年10月成立,并于1993年1月9日正式开业。

总行设在上海。

注册资本金56.6134亿元人民币。

目前上海浦东发展银行在中国大陆超过20个城市设立了分行。

公司概况:上海浦东发展银行(简称浦发银行)是1992年8月28日经中国人民银行批准设立、于1993 年1月9日正式开业的股份制商业银行,总行设在上海。

经中国人民银行、中国证监会正式批准,上海浦东发展银行于1999年获准公开发行A股股票,并在上海证券交易所正式挂牌上市,这是中国银行业改革的一项重大举措。

截至2009年6月底,注册资本金达79.3亿元,良好的业绩和诚信经营的声誉使浦发银行业已成为中国证券市场中一家备受关注和尊敬的上市公司。

浦发经营理念:十年来,秉承“笃守诚信、创造卓越”的经营理念,上海浦东发展银行积极探索和推进金融改革与创新,为把上海尽早建成国际经济、金融、贸易中心之一服务,促进和支持中国国民经济发展和社会进步,业务发展迅速,资产规模持续扩大,经营实力不断增强,在海内外已具备一定的影响。

主营业务包括:吸收公众存款、发放短期、中期和长期贷款、办理结算、办理票据贴现、发行金融债券、代理发行、代理兑付、承销政府债券、买卖政府债券、同业拆借、提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务。

外汇存款;外汇贷款;外汇汇款;外汇兑换;国际结算;同业外汇拆借;外汇票据的承兑和贴现;外汇借款;外汇担保;结汇、售汇;买卖和代理买卖股票以外的外币有价证券;代客外汇买卖;资信调查、咨询、见证业务;人民币和外币信用卡业务;离岸金融业务;经中国人民银行批准的其他业务。

截止到2003年底,全行总资产规模已达3710亿元人民币、各项存款余额3221亿元人民币,各项贷款余额2551亿元人民币,当年实现税后利润15.66亿元人民币,并在上海、北京、杭州、南京、重庆、广州、昆明、深圳、郑州、天津、大连、济南、西安、成都、武汉、宁波、苏州、青岛等地设立了21家直属分支行、13家异地支行、305家营业网点,在香港设立了代表处,全国性商业银行的机构布局基本建成。

银行汇报材料负债分析

银行汇报材料负债分析

根据财务报表数据,以下是我对我们银行负债状况的分析:

1. 资金来源分析:

- 存款:本期存款总额为X万元,较上期增加/减少X%,主

要原因是……

- 债券发行:本期债券发行总额为X万元,较上期增加/减少X%,主要原因是……

2. 资金使用分析:

- 贷款:本期发放贷款总额为X万元,较上期增加/减少X%,主要原因是……

- 其他负债:本期其他负债总额为X万元,较上期增加/减少X%,主要原因是……

3. 资金结构分析:

- 存款占比:存款在总负债中的占比为X%,与上期相比增

加/减少X个百分点,表明……

- 债券占比:债券在总负债中的占比为X%,与上期相比增

加/减少X个百分点,表明……

4. 资金成本分析:

- 存款利率:本期平均存款利率为X%,与上期相比增加/减

少X个百分点,主要原因是……

- 债券利率:本期债券平均利率为X%,与上期相比增加/减

少X个百分点,主要原因是……

5. 资金流动性分析:

- 流动性指标:本期流动性指标为X,与上期相比增加/减少X个百分点,主要原因是……

- 流动性风险:本期流动性风险为X,与上期相比增加/减少X个百分点,主要原因是……

6. 资金运作效率分析:

- 储备金利用率:本期储备金利用率为X%,与上期相比增加/减少X个百分点,主要原因是……

- 资金盈利能力:本期资金盈利能力为X%,与上期相比增加/减少X个百分点,主要原因是……

请注意,以上只是对负债状况的分析,不包含财务报表的具体数字。

浦发银行上市公司财务分析

浦发银行上市公司财务分析一:公司基本状况二.股本结构(取自2009年9月30日的数据)总股本883,004.56万股,流通A股792,588.65万股,占93.5% 。

国家持股仅19,900万股,该公司是一家民营企业。

三.08年12月31日的财务报表。

(对于没有数据的科目下表中没有显示)(其中利润表包含水平分析。

)资产负债表(新准则)现金流量表(新准则)利润分配表(新准则)报告日期2009-9-30 2008-12-31 增减额增减率一.营业收入2,146,711.88 3,143,485,364.91 -997,338,653.03 -0.84 利息净收入2,556,846.07 3,457,449.04 -900,602.97 -0.52 利息收入4,621,010.77 5,885,860.77 -1,264,850.00 -0.27 利息支出2,573,444.93 2,718,137.21 -164,692.28 -0.51 手续费及佣金净收入156,699,882.13 179,124,325.87 -36,824,208.00 -1.03 手续费及佣金收入193,940 233,016.87 -43,956.87 -2.22 手续费及佣金支出37.027.34 54.040.64 -17.456.23 -1.02投资收益32,308,533.45 15,159,218.18 16,467,751.63 13.23其中:对联营企业和4.189.665.379.70 -1.452.23 -0.13 合营企业的投资收益公允价值变动收益 2.013.91 29.723.55 -27.342.12 -4.78汇兑收益31.202.22 45.608.34 14.875.43 15.56 其他业务收入13.225.23 31.780.44 28.345.45 12.54 减,营业支出-1.275.675.02 -1.922.855.76 -677.345.87 -0.56营业税金及附加(其-209,113,62 -261,638.29 -48,017.02 -0.55 他业务成本后)业务及管理费-851.576.36 -1,267,879.93 -423.123.45 -4.56 资产减值损失-190.281.56 -371.846.67 -180.231.43 -2.56 其他业务成本-24.456.34 -21.688.56 3.887.45 0.23 二.营业利润1,332,110,748.91 1,540,892,154.06 213,002,902.97 1.13 加:营业外收入2,242.69 2,131.14 -13,801.55 -0.12 减:营业外支出1,638.74 4,427.15 2,788.41 0.58 三.利润总额1,185,352.86 1,533,140.07 36,178,492.93 1.16 减:所得税费用363,428.79 277,934.08 -95,214,505.29 -0.79 四.净利润1,321,924.07 1,571,074.15 28,392,998.22 1.15归属于母公司所有者1,321,004.07 1,571,054.15 23,446,770.66 1.00 的净利润少数股东损益60.12 -13.49 42,533.61 8.23 六.每股收益0. 0 0 0 (一)基本每股收益0. 0 0 0 (二)稀释每股收益0 0 0 0 四.资产负债表项目结构分析资产:存放同业务款项117,683,616 101,980,464 10.55% 9.89% 0.65% 撤出资金1,288,490 522,550 0.12% 0.05% 0.06% 交易性金融200,000 1,700,000 0.02% 0.16% -0.15% 资产衍生金融资产133,369,088 142,453,440 11.95% 13.82% -1.87% 买入返送金融54,441,128 37,026,628 4.88% 3.59% 1.29% 资产应收净额691,725.06 691,725.06 0.06% 0.07% -0.01% 应收利息93,086,456 108,132,960 8.34% 10.49% -2.15%贷款损失准184,936,400 193,357,936 16.57% 18.76% -2.19% 备可供出售金12,234.52 14,637.58 0.00% 0.00% 0.00% 额持有至到期127,062,008 63,068,200 11.39% 6.12% 5.27% 投资发放贷款及垫6,451,284 4,735,871 0.58% 0.46% 0.12% 款长期股权投233,391,840 227,859,696 20.91% 22.11% -1.19% 资净额固定资产60,004,148 84,940,888 5.38% 8.24% -2.86% 累计折旧103,337,328 64,165,056 9.26% 6.23% 3.03% 固定资产净额9,112.50 250 0.00% 0.00% 0.00% 在建工程净额311,000,000 280,000,000 27.87% 27.17% 0.70% 无形资产净额134,860 0.00% 0.01% -0.01% 长期待摊费用4,000,000 21,500,000 0.36% 2.09% -1.73%待处理抵债54,409,652 63,162,696 4.88% 6.13% -1.25% 资产递延所得税73,336,080 85,207,168 6.57% 8.27% -1.70% 资产应付职工薪9,955,925 14,411,182 0.89% 1.40% -0.51% 酬应交税费-12,779,113 -1,254,074.80 -1.15% -0.12% -1.02% 应付债券548,393.30 472,598.22 0.05% 0.05% 0.00% 应付股利30,787,716 32,892,772 2.76% 3.19% -0.43% 其他应付款95,518,528 87,282,592 8.56% 8.47% 0.09% 长期借款15,000,000 15,000,000 1.34% 1.46% -0.11%递延所得税24,551,374 11,281,329 2.20% 1.09% 1.11% 负债非流动负债合计39,551,372 26,281,330 3.54% 2.55% 0.99% 负债合计606,328,580 610,091,140 54.33% 59.19% -4.86% 实收资本(或166,000,000 166,000,000 14.88% 16.11% -1.23% 股本)资本公积291,264,928 238,184,752 26.10% 23.11% 2.99%盈余公积35,140,368 35,112,984 3.15% 3.41% -0.26% 未分配利润16,509,571 -21,632,906 1.48% -2.10% 3.58% 归属于母公司股东权益合计509,452,576 416,970,784 45.65% 40.46% 5.19% 少数股东权益183,744 3,588,416 0.02% 0.35% -0.33% 所有者权益(或股东权益)合计509,636,320 420,559,200 45.67% 40.81% 4.86% 负债和所有者权益(或股东权益)总计1,115,964,930 1,030,650,300 100.00% 100.00% 0.00% 五.现金流量垂直分析表现金流量表(新准则)报表日期2009-9-30现金流入量现金流出量流入结构流出结构一.经营活动产生的现金流量:经营活动现金流入小计401,935,168 54.11%经营活动现金流出小计476,544,960 65.48% 经营活动产生的现金流量净额-74,609,792二.投资活动产生的现金流量:投资活动现金流入小计84,873,240 11.43%投资活动现金流出小计9,249,607 1.27% 投资活动产生的现金流量净额75,623,632三.筹资活动产生的现金流量:筹资活动现金流入小计256,000,000 34.46%筹资活动现金流出小计241,984,544 33.25% 筹资活动产生的现14,015,457金流量净额现金流量总额742,808,428 727,779,111 100.00% 100.00% 六.现金流量水平分析报表日期2009-9-30 2008-12-31经营活动产生的现金流量净额-74,609,792 -55,502,344投资活动产生的现金流量净额75,623,632 -64,666,852筹资活动产生的现金流量净额14,015,457 -5,736,307七.偿债能力分析财务指标2009-9-30 2008-12-31 2007-12-31 2006-12-31 2005-12-31流动比率 1.0334 1.0035 1.6149 1.6251 1.4941速动比率0.7071 0.6723 1.2354 1.2256 1.182资产负债率54.33 59.19 44.69 44.2 48.61利息保障系数-6.5947 4.0921 3.2209 4.4289八.经营效率分析财务指标 2009-9-30 2008-12-31 2007-12-31 2006-12-31 2005-12-31 应收帐款周转率8.2765 8.0631 6.2685 5.9706 4.6741 应收帐款周转天数(天) 20.39 6.23 57.43 60.2954 77.0201 固定资产周转率5.7854 5.5156 5.9426.95397.1421 总资产周转率 0.02 0.03 1.1102 1.3589 1.1873 净资产周转率2.31232.29982.03572.62732.7235204060801002009年2008年2007年2006年2005年九.盈利能力,成长能力分析每股财务数据及盈利能力分析 成长能力分析0510********年2007年2005年每股收益(元)每股收益-加权(元)每股未分配利润(元)每股净资产(元)每股现金含量(元)每股资本公积金(元)-40%-20%0%20%40%60%80%100%十.财务报表分析资产负债表从水平看,资产总额增加,究其原因是经营规模扩大,相比08年,股权投资,证券投资,存款规模增加,固定资产投入加大,在股东权益中,09年的负债减少,所有者权益增加,说明该公司经营状况正在逐步改善,正在逐步走出08年金融危机的阴影。

浦发银行财务分析报告

浦发银行财务分析报告1. 引言本文旨在对浦发银行的财务状况进行全面分析,为投资者提供决策依据。

首先,我们将从盈利能力、偿债能力、运营能力和发展能力四个方面对浦发银行的财务状况进行评估。

2. 盈利能力分析盈利能力是衡量银行经营业绩的重要指标。

我们将分析浦发银行的利润增长情况和利润结构。

通过比较浦发银行过去几年的净利润增长率,我们可以评估其盈利能力的趋势。

同时,我们还将分析浦发银行的营业收入构成,以了解其收入来源的分布情况。

3. 偿债能力分析偿债能力是企业偿还债务的能力,也是评估银行风险水平的重要指标。

我们将分析浦发银行的资产负债率、流动比率和利息保障倍数等指标,以评估其偿债能力。

此外,我们还将关注浦发银行的不良资产比例,以揭示其资产质量情况。

4. 运营能力分析运营能力是衡量银行经营效率的指标。

我们将分析浦发银行的净息差、资产周转率和费用收入比等指标,以评估其运营能力。

通过比较这些指标的变化趋势,我们可以了解浦发银行的运营效率是否有所改善。

5. 发展能力分析发展能力是衡量银行可持续发展潜力的指标。

我们将分析浦发银行的资本充足率、净利润增长率和不良贷款覆盖率等指标,以评估其发展能力。

通过比较这些指标与其他同行业银行的数据,我们可以了解浦发银行在行业中的竞争力和发展潜力。

6. 结论根据以上分析,我们得出以下结论: - 浦发银行的盈利能力较为稳定,利润增长率保持在一个良好的水平; - 浦发银行的偿债能力较强,资产负债率较低,资产质量良好; - 浦发银行的运营能力有待进一步提升,需要加强资金利用效率和降低费用收入比; - 浦发银行的发展能力较强,资本充足率高,有较好的发展潜力; -需要注意的是,浦发银行仍然面临着竞争激烈的市场环境和不良贷款风险等挑战。

综上所述,浦发银行在财务状况方面表现良好,但仍需努力提升运营能力和应对市场风险。

投资者可以根据以上分析结果做出明智的投资决策。

浦发银行财务分析报告2

浦发银行财务分析报告(2)三、上海浦东发展银行股份有限公司资产运用效率分析(1)浦发银行总资产周转率数据:浦发银行2010年营业收入为49,855,851(千元)、资产总额年初数1,622,717,960(千元)、资产总额年末数2,191,410,774(千元)计算分析:总资产周转率=主营业务收入÷资产平均占用额月平均占用额=(月初+月末)÷2月平均占用额=(1622717960+2191410774)÷2=1907064367浦发银行总资产周转率=49855851÷1907064367=0.026(次)(2)浦发银行流动资产周转数据:浦发银行2010年营业收入为49,855,851(千元)、流动资产总额年初数362788.473(千元)、流动资产总额年末数3360211.261(千元)计算分析:流动资产周转率(次数)=主营业务收入÷平均流动资产平均流动资产=(362788473+3360211261)÷2=1861499867流动资产周转率=49855851÷=1861499.867=2.67(次)流动资产周转期(天数)=360÷流动资产周转率流动资产周转期=360÷2.67=134(天)(3)应收账款周转率数据:浦发银行2010年年初应收账款3,041,789,188.54 、年末应收账款1,945,775,178.57、赊销收入49855850666.76计算分析:应收账款周转率(次数)=赊销收入÷应收账款平均余额应收账款周转期=360÷应收账款周转率应收账款周转率(次数)=49855850666.76÷[(3,041,789,188.54+1,945,775,178.57)÷2]=1.9(次)应收账款周转期=360÷1.9=189(天)(4)存货周转率数据:浦发银行主营业务成本24783798957、期初存货金额1648012119、期末存货金额375841228计算分析:存货周转率(次数)=主营业务成本÷存货平均余额存货平均余额=(期初存货+期末存货)÷2存货周转期(天数)=360÷存货周转率存货平均余额=(1648012119+375841228)÷2=101926704存货周转率(次数)=24783798957÷101926704=24(次)存货周转期(天数)=360÷24=15(天)(5)营业周期数据:应收账款天数189天、存货周转天数15天计算分析:营业周期=存货周转天数+应收账款周转天数营业周期=189+15=204(6)固定资产周转率数据:浦发银行期末固定资产7,433,139,285.57、期初固定资产6,943,589,873.99、主营业务收入49855850666计算分析:固定资产周转率=主营业务收入÷固定资产平均净值固定资产周转率=49855850666.76÷[(7,433,139,285.57+6,943,589,873.99)÷2]=60%结论:浦发银行的总资产周转率和流动资产周转率都相对较小,其周转速度较快,说明浦发银行的资产使用率较高,资产运营能力较强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海浦东发展银行

一、资本金状况

由图表可知,2911年度资本净额为1997.64亿,其中核心资本1460亿,占73%。

较09、10年度有较大增长。

资本充足率以及核心资本充足率都达到巴塞尔协议的标准。

财务保守稳健的银行拨备覆盖率高达300%。

有些银行在一些宏观经济比较好的年景,银行赚钱比较多,他们会多提计拨备覆盖率,到了年景不好的时候,钱赚少了,就用原来拨备覆盖率提计来做净利润以达到美化财务报表,稳定股价的作用,拨备覆盖率是银行的重要指标,这个指标考察的是银行财务是否稳健,风险是否可控。

比率越高说明抵御风险的能力越强。

浦发银行拨备覆盖率高达448.76%,且增长较快,可知该行近年来发展迅速,资产状况良好。

存贷比为70.83%达到巴塞尔协议的标准。

该比率越高,表明负债对应的贷款资产越多,银行的流动性就越低。

为保持银行的流动性,我国央行规定,该比率不得超过75%。

二、负债业务

股东权益占全部资金来源的比率: 2009年4.2% 2010年5.6% 2011年5.99%,呈

递增趋势。

资产负债率:94.4% 这个比率对于债权人来说越低越好,因为公司所有者一般只承担有限责任,而一旦公司破产清算时,资产变现所得很可能低于其账面价值。

如果此指标过高,

债权人很可能遭受损失。

当此比率大于100%时,表明公司已资不抵债,风险非常大。

三、贷款业务

贷款业务收入占60%,与上年相比增长39.31%。

不良贷款率仅0.44%,与09、10年度相比大幅度降低。

贷款总额包括短期贷款、进出口押汇、贴现、中长期贷款、逾期贷款、呆滞贷款和呆帐贷款、透支及垫款、保理业务。

从五级分类状况来看,正常类占98%,贷款风险较低。

从贷款担保方式分布情况来看,大多数贷款为抵押贷款和保证贷款,信用贷款占比例较小,质押贷款比例最小。

四、中间业务

1、咨询顾问

现金管理咨询对收款、付款的有效控制和管理;安全、方便、快捷的资金归集与划转;资金的集中统一运作和高效管理;富余资金保值增值;解决暂时的资金短缺;账户资金交易

信息及时传送与查询,为客户经营管理提供信息支持;实现资金流、信息流与物流的有机结合。

2、担保业务

保函在贸易项下、合约关系、经济关系等交易中按有关合同履行合同约定的义务或承诺的事项,需要由银行作为担保人,向交易的另一方承诺,如未能履行合同约定时,由银行按

照保函约定履行债务或承担责任时的办理。

3、保理业务

国内保理业务是浦发银行为以赊销方式销售货物、应收账款占用资金量较大的企业设计

的一项综合性金融服务,是一种以卖方和买方的货物销售合同为基础,通过受让(购买)企

业(卖方)应收账款为其提供资金(保理预付款)或其他相关服务(销售分户账管理、应收

账款催收、信用销售控制和信用风险担保)的金融业务。

浦发银行创新型中间业务主要包括:第三方存管业务、超级网银、银基易、“浦发金”

代理(个人)延期交收交易、“浦发金”代理(个人)黄金买卖业务、浦发银行天下行。

五、风险管理

作为经营货币和信用的特殊企业,公司在经营中主要面临以下风险:信用风险、流动性

风险、市场风险(包括利率风险、汇率风险等)、操作风险(包括结算风险、技术风险、系

统风险等)、法律风险、战略风险、国别风险等。

1、信用风险

信用风险是债务人或交易对手未能或不愿履行其义务或承诺而造成损失的风险。

当所有

交易对手集中在单一行业或地区中,信用风险则较高。

这是由于原本不同的交易对手会因处

于同一地区或行业而受到同样的经济发展影响,最终影响其还款能力。

该行已建立相关机制,制定个别借款人可承受的信用风险额度,本集团定期监控上述信

用风险额度,并进行定期审核。

在向个别客户授信之前,会先进行信用评核,并定期检查所

授出的信贷额度。

信用风险管理的手段也包括取得抵质押物及保证等。

对于表外的信用承诺,本集团一般会收取保证金以减低信用风险。

浦发银行管理、限制以及控制所发现的信用风险集中度,特别是集中于单一借款人、集团、行业和区域。

对同一借款人、集团、区域和行业设定限额,以优化信用风险结构。

本集团适时监控上

述风险,必要之时增加审阅的频率。

通过定期分析借款人偿还本金和利息的能力管理信贷风

险暴露,并据此适时地更新借款额度。

2、市场风险

市场风险是指因市场价格(利率、汇率、股票价格和商品价格)的不利变动而使银行表

内和表外业务发生损失的风险。

本集团面临的市场风险存在于本行的交易账户与银行账户中,主要包括利率风险和汇率风险。

市场风险管理部门在风险并表管理的整体框架下拟定统一的市场风险管理政策及制度,

并对市场风险管理政策及制度的执行情况进行监督。

资金交易部门负责总行本部本外币投资

组合管理,从事自营及代客资金交易,并执行相应的市场风险管理政策和制度。

审计部负责

定期对市场风险管理体系各组成部分和环节的可靠性、有效性进行独立审计。

浦发银行按照既定标准和当前管理能力测度市场风险,其主要的测度方法包括压力测试、风险价值分析、返回检验、缺口分析、敏感性分析等。

在新产品或新业务上线前,该产品和

业务中的市场风险将按照规定流程予以辨识。

3、流动性风险

流动性风险是指商业银行虽然有清偿能力,但无法及时获得充足资金或以合理成本及时

获得充足资金以应对资产增长或支付到期债务的风险。

浦发银行流动性风险管理的方法体系涵盖了流动性的事先计划、事中管理、事后调整以

及应急计划的全部环节,并且根据监管部门对流动性风险监控的指标体系,按适用性原则,

设计了一系列符合本集团实际的日常流动性监测指标体系,逐日监控有关指标限额的执行情况,通过资金集中管理体系,对全行流动性风险集中到法人层而进行集中管理。

4、资本管理

浦发银行采用足够能够防范该行经营业务的固有风险的资本管理办法,并且对于资本的管理完全符合监管当局的要求。

资本管理的目标除了符合监管当局的要求之外,还必须保持能够保障经营的资本充足率和使股东权益最大化。

视乎经济环境的变化和面临的风险特征,该行将积极调整资本结构。

这些调整资本结构的方法通常包括调整股利分配,转增资本和发行新的债券等。

本期间内,资本管理的目标、方法与上一年度相比没有变化。