印尼煤炭考察报告1

印尼煤炭项目分析报告

印尼煤炭项目分析报告第一篇:印尼煤炭项目分析报告有很多中国的企业和个人,看中了印尼的煤炭,我本人也在印尼搞煤。

收集些资料,整理整理。

印尼煤炭项目分析报告0.1国家概况 0.2地质简介 0.3煤炭储量 0.4煤质 0.5生产情况 0.6物流设施 0.7出口贸易 0.8煤炭项目分析方案一:国际贸易方案二:在印尼收购煤炭方案三:自行开采0.1国家概况印尼位于亚洲东南部,地跨赤道,由太平洋和印度洋之间17,508 个大小岛屿组成,其中约6,000 个岛屿有人居住。

陆地面积1,826,440平方公里,是世界上最大的群岛国家。

海岸线长54,716 公里。

热带雨林气候,分旱、雨两季,年平均温度25~27°C。

2007 年统计人口2.37*亿,估计全年国内生产总值(GDP)达3,920.34*万亿印尼盾(Indonesian Rupiah 按1 美元兑换9,056*(全年平均值)印尼盾折算,约合4,329*亿美元)。

*注:数据来自美国CIA The World Factbook。

0.2地质简介印尼的含煤地层属始新世到上新世。

始新世(Eocene)一般为陆相砾岩(continental conglomerate)与砂岩。

中间地层包括第三纪(Tertiary Period)中新世(Miocene)上段、至上新世(Pliocene)下段形成的地层,总厚1,200 米,由泥质岩(pelyte)、海绿石砂岩(glauconitic sandstone)、凝灰质砂岩(tuff sandstone)组成,含褐煤和油层。

上层(覆盖层)由凝灰岩(tuff)与凝灰砂岩组成,夹有薄煤层(low coal seam)和斑脱岩(即膨润土bentonite)。

含煤地层变位轻微,倾角*很少超过20°。

在各岛上有工业意义的含煤层位置各有不同。

始新世中段的煤为黑色致密烟煤,至上新世中段变为次烟煤。

在更年轻的岩浆侵入活动(MagmaIntrusion)影响下,除烟煤外,还有变质程度更高的无烟煤和天然焦(cokeite)。

印尼煤炭限制评估报告查询

印尼煤炭限制评估报告查询根据您的要求,以下是关于印尼煤炭限制评估报告的查询结果。

煤炭是印尼的重要资源之一,它不仅被用于国内经济发展,还是印尼的主要出口商品之一。

然而,由于环境和健康问题的日益严重,政府决定实施一系列煤炭限制措施,以减少对煤炭的依赖和对环境的破坏。

本报告将对这些措施进行评估和分析。

首先,政府将限制煤炭的产量。

印尼拥有丰富的煤炭资源,但由于过度开采和不合理的开采方式,导致了煤炭资源的快速枯竭和环境问题的加剧。

政府决定限制煤炭的产量,以保护煤炭资源的可持续利用和环境的可持续发展。

其次,政府将限制煤炭的出口。

煤炭是印尼的主要出口商品之一,但过多的出口导致了国内煤炭供应的紧张和环境问题的恶化。

政府决定限制煤炭的出口,以确保国内煤炭供应的稳定和环境的改善。

此外,政府还将推进可再生能源的利用。

可再生能源是现代社会的发展趋势,也是保护环境和减少碳排放的重要手段。

政府将鼓励和支持可再生能源的开发和利用,以减少对煤炭的依赖和对环境的破坏。

综上所述,印尼煤炭限制措施的实施是必要的和积极的。

通过限制煤炭的产量和出口,政府可以保护煤炭资源的可持续利用和国内煤炭供应的稳定,同时减少对环境的破坏。

而推进可再生能源的利用,不仅有利于经济的可持续发展,还有助于保护环境和减少碳排放。

因此,印尼煤炭限制措施对于印尼的可持续发展具有重要意义。

然而,在实施煤炭限制措施的过程中还存在一些挑战和问题。

首先,煤炭产业是印尼的重要经济支柱,限制煤炭的产量和出口可能会对经济造成一定的影响。

政府需要采取有效的措施来缓解这种影响,例如通过提供转型支持和创造就业机会来帮助受影响的煤炭从业人员。

其次,推进可再生能源的利用需要大量的投资和技术支持。

政府需要制定相应的政策和措施,鼓励和吸引投资者参与可再生能源项目,并提供必要的技术支持和培训。

最后,政府还需要加强监督和执法力度,以确保煤炭限制措施的有效实施。

只有通过健全的监督和执法机制,才能有效地控制煤炭的产量和出口,并促进可再生能源的利用。

印度尼西亚的煤炭资源及开发前景

467

89

6

04

1280

82

1767

54

1354

76

585

61

1940

37

190

84

1508

66

243

00

173

20

2115

70

0

00

19909

99

10970

04

10321

10

5883

94

47085

07

9289

01

253

00

9542

01

20153

72

16

14635

97

18014

53

0

00

0

00

8

11

0

00

0

00

0

00

6

65

468

95

14396

27

42

72

0

08

42

12

197

58

0

00

0

00

3

39

951

86

17

33

62

30

0

00

2

09

0

00

732

16

198

65

106

95

13

31

0

08

2

09

印尼的煤炭探明储量为255

98 亿t,占全世界煤炭

探明储量的 2

2% ,储产比为 49.其中,无烟煤和

烟煤的储量为173

26 亿t,次烟煤和褐煤的储量为

82

47 亿t.根 据 印 尼 煤 炭 工 业 协 会 的 统 计, 印 尼

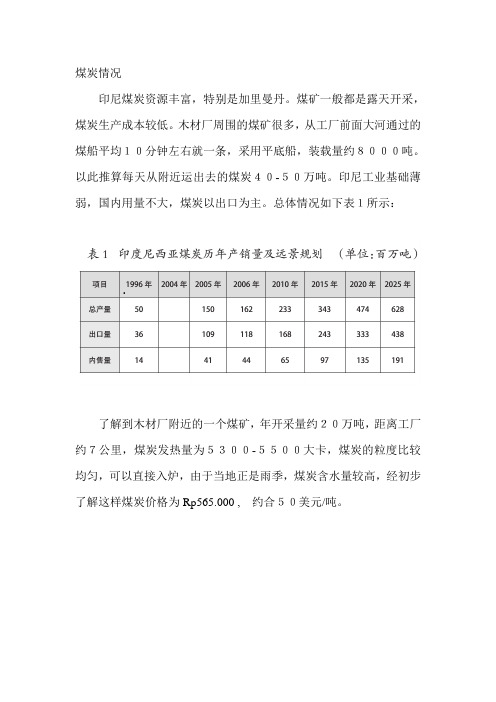

印尼煤炭情况

煤炭情况

印尼煤炭资源丰富,特别是加里曼丹。

煤矿一般都是露天开采,煤炭生产成本较低。

木材厂周围的煤矿很多,从工厂前面大河通过的煤船平均10分钟左右就一条,采用平底船,装载量约8000吨。

以此推算每天从附近运出去的煤炭40-50万吨。

印尼工业基础薄弱,国内用量不大,煤炭以出口为主。

总体情况如下表1所示:

了解到木材厂附近的一个煤矿,年开采量约20万吨,距离工厂约7公里,煤炭发热量为5300-5500大卡,煤炭的粒度比较均匀,可以直接入炉,由于当地正是雨季,煤炭含水量较高,经初步了解这样煤炭价格为Rp565.000 ,约合50美元/吨。

印度尼西亚考察汇报

1310.69

1388.71 1351.66 1308.50 1254.65 1265.37 1210.70 1177.43 1111.79 1099.76 916.05

2008年 2009年 2010年

第二部分 在印尼煤贸易中遇到的困难

常规的国际贸易方式解释

贸易方式 定 义

FOB

FOB即船上交货(指定装运港),习惯称为装运港船上交货。

第四部分 在印尼考察交流情况

PT. Humpuss Trading (由博笙资源有限公司引见)

第四部分 在印尼考察交流情况

• 博笙资源有限公司是PT. Humpuss重要的煤炭贸 易合作伙伴 • PT. Humpuss公司成立于1984年 ,其下还拥有多 家子公司,主要经营项目包括能源、石化和运输 等各领域的业务 。 • PT. Humpuss公司于2005年进入煤炭领域,并迅 速成长为印尼煤炭市场的重要贸易力量,目前由 其负责管理及拥有的煤炭资源储量已达到2.79亿 吨。 • 其同煤矿的主要合作方式为投资并获取包销权

CFR

CFR是指卖方在装运港将货物交至运往指定目的港的船上,负担货物 越过船舷为止的一切费用和货物灭失或损坏的风险,并负责租船或订 舱,支付抵达目的港的正常运费。其价格组成为FOB价格+海运费用。

CIF

CIF是指由卖方将货物送达指定的目的港交货,并承担交货前的所有 风险。其价格组成为FOB价格+海运费用+货运保险。

第四部分 在印尼考察交流情况

存在的合作方式 • 由PT.MSM收购一些小型煤矿,进行合作开采和 销售 • 由PT.MSM继续同PT.ADARO进行接触,落实投 资结构、融资方式、二手机组是否能被采用等问 题后,再对该项目进行深层次讨论 • 鉴于李坚女士同林绍良家族(三林集团)间良好 的私人关系,建议其在何时的时间安排同林氏家 族成员的会晤,进一步沟通可能的合作方案。

关于印尼煤的介绍

关于印尼煤的介绍印尼煤是指位于印度尼西亚境内的煤矿资源。

印尼是世界上最大的煤炭出口国之一,煤矿资源丰富,具有高热值、低硫和低灰分等特点。

以下是对印尼煤的详细介绍。

1.煤炭资源和分布印尼煤炭储量庞大,据估计约为36亿吨,分布在全国各地,主要集中在苏拉威西、婆罗洲、苏门答腊和巴厘岛等地。

其中,苏门答腊是印尼最大的煤炭生产地区,占全国产量的70%以上。

2.煤质特点印尼煤炭的煤质特点是热值高、低硫和低灰分。

平均热值在5000-7000大卡/千克之间,高热值使其成为优质热能燃料,具有良好的燃烧性能。

此外,印尼煤的硫含量通常在0.1-1%之间,相对较低,有助于减少燃烧过程中产生的硫化物排放。

灰分含量一般在5-15%之间,较低的灰分有助于减少燃烧后产生的灰尘和污染物。

3.应用领域4.出口情况印尼是世界上最大的煤炭出口国之一,煤炭出口占其总产量的三分之一以上。

中国是印尼煤炭的主要进口国,尤其是在能源结构调整和环境保护政策推动下,中国对印尼煤炭的需求呈增长趋势。

此外,印尼还向其他国家如印度、日本和韩国等出口煤炭。

5.煤矿开发和环境问题印尼煤炭的开采通常以露天开采为主,这种开采方式对环境造成了一定的破坏。

大规模的露天开采导致土地退化、水资源污染和森林覆盖减少等问题。

此外,印尼还存在煤矿安全管理不到位、劳动条件恶劣以及矿工工资低等问题。

近年来,印尼政府已经加强了相关监管和环保措施,以改善矿山开采的环境和劳动条件。

6.未来发展趋势印尼煤炭产业在全球煤炭市场中具有重要地位,其丰富的煤炭资源和高热值的特点使其具有较大的竞争优势。

未来,随着全球对清洁能源需求的增加,印尼煤炭产业需要加强技术创新,提高煤炭的清洁利用效率,减少煤炭燃烧带来的环境污染。

此外,印尼还有望通过增加对煤炭的附加值改善出口结构,提高其在国际市场的竞争力。

总结:印尼煤是指位于印度尼西亚境内的煤矿资源,具有高热值、低硫和低灰分等特点。

印尼煤主要用于发电、钢铁和水泥等工业领域,是印尼的主要出口商品之一、然而,煤炭开采对环境和劳动条件存在一定的负面影响。

印尼煤炭分析

东南亚煤炭市场情况专题研究印尼煤炭市场分析印尼的煤炭资源主要分布在苏门答腊省(约占储量的2/3)和加里曼旦省(占储量30%以上)。

其特点是矿井数量少,但产量大,私营特别是与外资合营的煤矿多,且主要以出口为目的,如私营的KaltimPrima公司的年产量近千万吨,几乎全部出口外销。

年产煤500万t以上的Arutrim公司其出口量也占90%左右。

其他如产煤达300多万吨的AdaroIndoisia公司,其出口量约占总产量的70%。

印尼全国共有煤炭资源365亿吨,目前已探明的可采储量52.2亿吨,由于其成煤时代均为距现代最近的新生代第三纪的始新世到上新世时期,因而其所产煤种几乎都为年轻煤,其中又以褐煤和次烟煤(相当于中国的义马和梅河、珲春等年老褐煤和长焰煤之间的煤)为主(褐煤占58.68%,次烟煤占26.60%)达44.5亿吨,占可采储量的85%以上,硬煤(以年轻烟煤为主)为7.7亿吨印尼煤的优点是灰分低,硫分低,有的矿井原煤灰分低至1%以下,硫分低达0.1%以下,是属于特优质的环保煤。

这种煤在中国几乎没有发现过。

其出口煤矿距海岸线很近,具有铁路运距近和内陆水运便利等优良条件。

其港口货场容量大,吞吐量也大,如90年代建成的NorthPularLaut煤炭转用港的货场容量达50万吨,年出口量可达600万吨。

一年四季可以通航,有的港口可接停18万吨级的货船,可直接运往日本、韩国、台湾和香港等地区。

有的煤矿还有直通海岸线的皮带输送机,如印尼最大的kaltimPrima煤矿其直通海岸的皮带输送机的长度仅13km,这就极大地加强了外销装煤速度。

由于印尼的煤炭资源埋藏浅,离地表一般只有几米至几十米不等,不仅开采成本低,外运成本也低,煤质好,因而其出口亚洲各国具有很大的优势,特别是中国的沿海工业发达地区更需要大量优质动力用煤,因而进口适合电厂需要的印尼动力煤则对双方都十分有利。

印尼煤炭市场开采与矿权投资前景预测报告第一部分印尼煤炭市场的投资环境研究第一章印尼宏观经济发展相关指标预测第一节印尼政局稳定性及治安环境点评一、印尼政局沿革及其未来的政局稳定性点评二、印尼政府效率点评三、印尼社会治安条件点评四、印尼对中国企业的整体态度点评第二节印尼重点宏观经济指标研究一、印尼GDP历史指标及现状综述二、印尼经济结构历史指标及现状综述三、印尼人均GDP历史指标及现状综述四、印尼汇率波动历史指标及现状综述第三节印尼基础设施建设配套的状况一、印尼公路建设状况及相关指标二、印尼路建设状况及相关指标三、印尼港口建设状况及相关指标四、印尼机场及航空建设状况及相关指标五、印尼水、电、油、气的配套建设状况及相关指标六、印尼通信与互联网建设的状况及相关指标七、其他第四节影响印尼经济发展的主要因素第五节2013-2020年印尼宏观经济发展相关指标预测一、2013-2020年印尼GDP预测方案二、2013-2020年印尼经济结构展望三、2013-2020年印尼人均GDP展望四、2013-2020年印尼汇率波动态势展望五、2013-2020年印尼基础设施建设态势展望第二章印尼煤炭市场相关法律法规研究第一节印尼探采矿权的相关法律法规一、印尼煤炭矿权的主要法律法规二、印尼对外资获得矿权的相关法律法规第二节印尼国际贸易的相关法律法规一、印尼煤炭的进出口贸易政策二、印尼煤炭市场的关税水平点评第三节印尼税收的相关法律法规一、印尼财政税收政策的重点内容二、印尼与煤炭市场相关的重点税种及税率汇总第四节印尼金融外汇监管的相关法律法规一、印尼金融政策的重点内容二、印尼外汇监管政策的重点内容三、印尼投资利润汇出的管道对比研究第五节印尼投资的相关法律法规一、印尼对外商直接投资的相关法律法规及重点内容二、印尼对外商获得土地的相关法律法规三、印尼对外商投资的鼓励或优惠政策的重点内容第六节印尼环保的相关法律法规一、印尼环保政策的主要内容二、印尼环保政策对煤炭开采的主要影响第七节其他第三章印尼劳动力市场相关指标预测第一节印尼劳动力市场相关历史指标一、印尼人口总量历史指标及现状综述二、印尼人口结构历史指标及现状综述三、印尼医疗卫生条件及疫情防控的相关内容四、2013-2020年印尼人口总量及结构的预测方案第二节印尼的风俗禁忌与宗教信仰研究一、印尼的风俗禁忌二、印尼的宗教信仰第三节印尼劳动力市场员工技能情况点评一、印尼劳动力市场普遍的受教育程度研究二、印尼劳动力市场技工能力情况点评第四节印尼劳动力市场工会力量强弱程度判断一、印尼工会的发展状况综述二、印尼工会组织的罢工状况研究三、印尼劳动力市场工会力量的强弱程度判断第五节印尼劳动法相关重点内容点评一、印尼劳动法重点内容研究二、印尼劳动力市场员工招聘的相关法律法规三、印尼对员工最低工资水平的规定及具体内容四、印尼对外籍员工入境的签证时间及获得的难易度判断五、印尼对外籍员工数量比例等相关规定第四章印尼煤炭市场投资环境的优劣势点评第一节印尼煤炭市场投资环境的优劣势点评一、印尼投资环境的优势点评二、印尼投资环境的劣势点评第二节印尼煤炭市场投资环境的总评及启示一、印尼投资环境的总评二、印尼投资环境对中国企业的启示第二部分印尼煤炭开采与竞争格局展望第五章印尼煤炭市场投资前景预测第一节印尼煤炭资源状况综述一、印尼煤炭资源储量及品位特征二、印尼煤炭产量指标第二节印尼煤炭的区域分布特征一、印尼煤炭的区域分布特征二、印尼煤炭重点区域的电力、交通等配套能力第三节影响印尼煤炭开采的主要因素第四节印尼煤炭资源市场开发态势展望一、2013-2020年印尼煤炭远景储量展望二、2013-2020年印尼煤炭产量预测方案第六章中国从印尼进口煤炭的态势展望第一节印尼煤炭市场出口态势一、印尼煤炭的出口概览二、印尼煤炭出口的主要目标国结构第二节中国对印尼煤炭进口的历史指标综述一、中国煤炭进口总量指标二、中国煤炭的对外依存度指标三、中国煤炭进口重点目标国结构四、中国从印尼进口煤炭的指标及波动特征第三节中国从印尼进口煤炭的态势展望一、影响中国从印尼进口煤炭的主要因素二、2013-2020年中国从印尼进口煤炭的态势展望第七章印尼煤炭市场的竞争格局展望第一节印尼煤炭市场周期展望一、印尼煤炭开采的生命周期及未来走势判断二、印尼煤炭开采的未来增长性判断第二节印尼煤炭市场的竞争主体综述一、印尼本土煤炭企业及其相关状况二、中国在印尼的煤炭企业及相关状况三、其他国家在印尼的煤炭企业及相关状况四、印尼重点煤炭矿权分布的企业结构特征第三节印尼煤炭市场的各类竞争主体的SWOT点评一、印尼本土煤炭企业的SWOT点评二、中国在印尼的煤炭企业的SWOT点评三、其他国家在印尼的煤炭企业的SWOT点评第四节影响印尼煤炭竞争格局的主要因素第五节2013-2020年印尼煤炭市场竞争格局展望一、2013-2020年印尼煤炭市场竞争格局展望二、2013-2020年中国企业在印尼煤炭市场的竞争力展望第三部分中国企业投资印尼煤炭项目的经营建议第八章印尼煤炭市场投资机会与风险展望第一节2013-2020年印尼煤炭市场的机会展望一、重点区域煤炭开采的机会展望二、煤炭相关优惠政策的机会展望三、煤炭对中国出口的机会展望四、煤炭矿权兼并收购或转让交易的机会展望五、煤炭项目带来的工程承包与开采机械需求的机会六、煤炭项目带来的开采及冶炼等方面的机会七、其他第二节2013-2020年印尼煤炭市场的系统性风险展望一、印尼政局动荡的风险二、印尼对煤炭开采的相关政策变动的风险三、对中国企业投资或收购的不公平待遇的风险四、交通、电力等关联行业不配套的风险五、强势竞争对手带来的竞争风险六、利润汇出等相关金融风险七、汇率变动带来的风险八、劳动力成本和劳动力素质的风险九、外来员工数量、比例及签证限制的风险十、环境污染的风险十一、国际煤炭价格剧烈波动传导的风险十二、其他第三节2013-2020年印尼煤炭市场的非系统性风险展望一、投资回收周期较长的风险二、跨国人才储备不足及经营管理磨合的风险三、与当地政府、劳工关系处理不当的风险四、印尼煤炭开采成本较高的风险五、印尼部分煤炭矿权造假带来的风险六、煤炭开采事故带来的风险七、部分煤炭矿权收购成本较高的风险八、其他第九章开拓印尼煤炭市场的经营建议第一节2013-2020年是否适合开拓印尼煤炭市场的判断一、从市场准入门槛的角度进行判断二、从煤炭资源禀赋的角度进行判断三、从地理区位和市场辐射的角度进行判断四、从市场竞争程度的角度进行判断五、从生产要素成本的角度进行判断六、从市场进入时机的角度进行判断七、印尼煤炭市场投资环境的整体评分结果八、中国企业是否适合赴印尼投资煤炭的结论第二节中国企业投资印尼煤炭项目的经营建议一、项目区域布局选择的建议二、投资方式选择的建议三、投资项目建设规模和建设节奏的建议四、项目在国际资本市场融资的建议五、参与物流等配套基础设施建设及经营的建议六、与印尼地方政府公关争取优惠政策的建议七、处理跨国人才储备及当地化经营的建议八、正确处理当地劳资关系的建议九、利润转移路径选择的建议版权所有人:topo100中国智囊风云榜。

印尼煤质分析报告

印尼煤质分析报告1. 引言本报告旨在对印尼煤矿的煤质进行分析和评估。

通过对印尼煤矿的采样和实验室测试,我们将提供详细的煤质数据和分析结果,以帮助您了解该煤矿的煤质特征和潜在用途。

2. 背景印尼作为世界上最大的煤炭出口国之一,具有丰富的煤炭资源。

印尼煤炭多样化,包括褐煤、无烟煤和贫瘠煤等。

煤质数据的准确性和全面性对于煤炭采购和利用非常重要。

3. 实验方法为了获得准确的煤质数据,我们采用了以下实验方法:•采样:按照国际标准方法,在煤矿现场进行采样,并确保样本的代表性。

•试验室分析:采用标准试验方法对煤样进行物理性质和化学组成的测试。

其中包括灰分、挥发分、固定碳、高位发热量等指标的测定。

4. 煤质数据分析根据实验室测试结果,我们得到了以下煤质数据:•灰分:印尼煤矿样本的平均灰分含量为20%左右。

灰分含量高的煤炭通常燃烧产生的灰渣也较多,适用于工业燃料和水泥生产等领域。

•挥发分:印尼煤矿样本的平均挥发分含量为30%左右。

挥发分含量高的煤炭燃烧时产生的热量较高,适用于发电和加热等需要高温的应用。

•固定碳:印尼煤矿样本的平均固定碳含量为40%左右。

固定碳含量高的煤炭燃烧时产生的烟尘较少,适用于工业锅炉和冶金炉等对环境要求较高的领域。

•高位发热量:印尼煤矿样本的平均高位发热量为5500大卡/千克左右。

高位发热量高的煤炭具有较高的燃烧效率,适用于发电和工业加热等高能耗领域。

5. 煤质评估根据以上煤质数据分析,印尼煤矿样本具有以下特点和潜在用途:•适用于工业燃料:由于平均灰分含量较高,该煤炭适用于工业燃料和水泥生产等领域,可以提供稳定的热量和较多的灰渣。

•适用于发电:由于平均挥发分含量较高,该煤炭适用于发电行业,可以提供较高的热量,并满足发电厂对煤质的要求。

•适用于环保要求高的领域:由于平均固定碳含量较高,该煤炭适用于工业锅炉和冶金炉等对环境要求较高的领域,可以减少烟尘排放。

•适用于高能耗行业:由于平均高位发热量较高,该煤炭适用于发电和工业加热等高能耗领域,可以提供高效的燃料。

煤炭供应考察报告范文

煤炭供应考察报告范文根据要求,以下是一份煤炭供应考察报告范文:尊敬的领导:经过近期的勘察和调研,我们针对煤炭供应情况进行了深入分析,现将考察结果向您汇报如下:1. 市场供应情况概述:煤炭供应情况与地区和煤矿之间存在差异。

在我们调研的地区,煤炭供应相对充足,供应链较为稳定。

尽管如此,也存在一些问题,如运输不畅造成的供应延误和库存积压等。

2. 煤矿产能和采矿技术:我们在调研过程中了解到,目前煤矿的总产能能够满足市场需求,但部分煤矿已经达到设计产能上限。

为了进一步提高产能,煤矿方面已经采取了一系列措施,例如引进新的采矿设备和提升采矿技术水平。

3. 运输情况和瓶颈:调研中我们发现,运输环节是当前煤炭供应链中的一个关键瓶颈。

由于地理位置和交通条件等原因,部分地区采购煤矿的煤炭运输不够顺畅,导致供应链中断或延误。

为解决这个问题,煤矿方面加强了与运输公司的合作,提高了物流效率。

4. 质量控制和环境保护:在煤炭供应链中,质量控制和环境保护是一项重要任务。

根据我们的了解,煤矿方面已经加强了质量监测和环境管理,通过改善采矿工艺和加强尾矿处理等措施,有效提高了煤炭质量并减少环境污染。

基于以上的考察结果,我们对煤炭供应情况做出如下评估和建议:1. 加强供应链管理:尽管现在供应链相对稳定,但仍需加强与煤矿和物流公司的合作,确保供应链的畅通和稳定性。

及时沟通和协调是保障供应链中断的关键。

2. 鼓励科技创新:加大对煤矿采矿技术和设备的投入,鼓励科技创新。

通过引进先进的采矿设备和新技术,提高煤矿的采矿效率和产能,进一步提高煤炭供应的稳定性和质量。

3. 开展环保措施:在煤矿的选址和设计中,要充分考虑环境保护的因素,减少对环境的污染。

并且煤矿应继续加强尾矿处理,推行绿色采矿,提高煤炭的环保指标,逐步实现绿色、可持续的煤炭供应。

总之,煤炭供应情况总体良好,但仍有一些问题需要解决。

希望领导能够采纳以上建议,加强对煤炭供应的管理和监督,确保煤炭供应的稳定和质量,以满足市场需求。

印度尼西亚煤炭工业介绍共16页word资料

印度尼西亚煤炭工业介绍前言从2009年以来,国际煤炭市场与中国煤炭市场联动性逐渐增强,中国从国际市场大量进口煤炭,从规模上来看,目前进口量仅次于日本,东南部沿海进口煤消费占比增高,故对国际煤炭市场,尤其是亚太区煤炭市场,做供需结构分析就显得十分必要。

总体上,主要煤炭进口国,印度、中国的需求不断上升,日韩台的需求仍稳中有升,而煤炭出口国,澳大利亚虽然出口潜力巨大,但其产业政策(如矿业资源暴利税、碳排放等)一定程度上制约了采矿业产能投资,制约了其在国际市场上的竞争能力,也成为推升国际煤价的主要原因。

其他煤炭出口国,如加拿大、美国、俄罗斯、南非等国短期难以大规模出口,未来国际市场将呈现相对紧平衡态势。

因此,印尼能否持续地扩大出口将是稳定整体亚太煤炭市场的关键。

印度尼西亚众所周知,印尼目前已跃居世界第一大动力煤出口国,在亚太地区煤炭贸易市场有着举足轻重的地位。

本报告的目的是为了深入研究印尼的煤炭工业状况,揭示未来印尼动力煤出口发展趋势对亚太市场动力煤市场的影响。

研究得出,印尼的煤炭出口量或将迎来顶点,当前的煤炭出口存在透支未来的情形:首先,印尼的煤炭储量并不丰富,根据BP2011能源统计,储采比仅为17;其次,印尼工业化相对落后,未来随着经济的发展,对能源(煤炭)的需求越来越大;第三,随印尼新矿业法规的颁布,加大了对森林、绿地等环境的保护,未来将在煤炭开采方面影响煤炭产量。

另一方面,从印尼的石油工业的发展来看,亦可以作为未来煤炭工业的“前车之鉴”。

根据 BP统计,曾经一度印尼是石油生产大国,但随着石油开采后劲不足,印尼的石油工业面临产出不足的尴尬局面,从2003年起原油自给不足,被迫在2008年退出OPEC组织,前后地位角色的转变让人感叹。

从中也可以看出,对国家来讲,制定一个稳定长远的战略是非常重要。

印尼的煤炭工业显然是逐步接受了石油工业的教训,煤炭工业过去过度开发的状况有望扭转,这将在未来对印尼煤炭的生产、出口供应产生一定影响。

印尼煤矿现状分析报告总结

印尼煤矿现状分析报告总结介绍煤炭是印尼重要的能源资源之一,占据了国内能源消耗的大部分份额。

本报告将对印尼煤矿的现状进行分析,并总结其主要特点和挑战。

煤矿资源印尼是世界上最大的煤炭出口国之一,拥有丰富的煤矿资源。

根据统计,印尼的煤炭储量预计已达185亿吨。

这些资源主要分布在印尼东部的加里曼丹、苏拉威西和爪哇岛等地区。

其中,加里曼丹岛拥有最丰富的煤矿储量。

生产情况印尼的煤矿生产在过去几年有着持续增长的趋势。

根据数据,2019年印尼的煤炭产量达到了5.8亿吨。

这主要归因于国内外对能源的需求不断增长以及煤炭出口市场的扩大。

印尼的煤炭产业主要由私营企业掌控,其中一些企业是全球知名煤矿开采公司。

这些企业在技术、设备和管理方面具有一定的优势,为印尼煤炭产业的发展做出了重要贡献。

主要特点印尼煤矿产业存在以下几个主要特点:1. 大规模开采印尼的煤矿开采以大规模和高产量为特点。

这主要是因为印尼的煤矿资源分布较广,许多矿区具有较高的可开采储量。

同时,煤矿企业拥有先进设备和技术,可以进行高效生产。

2. 对外出口印尼的煤炭产量中有很大一部分是用于出口。

印尼的煤炭以其品质和价格优势在国际市场上受到了青睐。

主要出口国家包括中国、印度和韩国等。

然而,由于全球能源市场的波动和国际政治经济环境的不确定性,煤炭出口面临一定的风险。

3. 探索清洁煤技术印尼政府和煤矿企业正在积极投资研发清洁煤技术,以减少煤炭的污染排放。

这包括煤炭气化、二氧化碳捕获和利用以及煤矿的生态修复等方面的技术创新。

清洁煤技术的发展对于提高印尼煤矿产业的可持续性和环境友好性具有重要意义。

面临的挑战尽管印尼煤矿产业取得了一定的成就,但仍然面临以下挑战:1. 环保问题煤矿开采和利用对环境造成了严重影响,包括土地破坏、水资源污染和大气污染等。

印尼政府和煤矿企业需要加大力度,采取更多的环境保护措施,实施绿色开采和绿色煤炭利用。

2. 价格波动煤炭价格的波动对印尼煤矿产业的影响较大。

印度尼西亚煤炭工业介绍

印度尼西亚煤炭工业介绍前言从2022年以来,国际煤炭市场与中国煤炭市场联动性逐渐增强,中国从国际市场大量进口煤炭,从规模上来看,目前进口量仅次于日本,东南部沿海进口煤消费占比增高,故对国际煤炭市场,尤其是亚太区煤炭市场,做供需结构分析就显得十分必要。

总体上,主要煤炭进口国,印度、中国的需求不断上升,日韩台的需求仍稳中有升,而煤炭出口国,澳大利亚虽然出口潜力巨大,但其产业政策(如矿业资源暴利税、碳排放等)一定程度上制约了采矿业产能投资,制约了其在国际市场上的竞争能力,也成为推升国际煤价的主要原因。

其他煤炭出口国,如加拿大、美国、俄罗斯、南非等国短期难以大规模出口,未来国际市场将呈现相对紧平衡态势。

因此,印尼能否持续地扩大出口将是稳定整体亚太煤炭市场的关键。

众所周知,印尼目前已跃居世界第一大动力煤出口国,在亚太地区煤炭贸易市场有着举足轻重的地位。

本报告的目的是为了深入研究印尼的煤炭工业状况,揭示未来印尼动力煤出口发展趋势对亚太市场动力煤市场的影响。

研究得出,印尼的煤炭出口量或将迎来顶点,当前的煤炭出口存在透支未来的情形:首先,印尼的煤炭储量并不丰富,根据BP2022能源统计,储采比仅为17;其次,印尼工业化相对落后,未来随着经济的发展,对能源(煤炭)的需求越来越大;第三,随印尼新矿业法规的颁布,加大了对森林、绿地等环境的保护,未来将在煤炭开采方面影响煤炭产量。

另一方面,从印尼的石油工业的发展来看,亦可以作为未来煤炭工业的“前车之鉴”。

根据BP统计,曾经一度印尼是石油生产大国,但随着石油开采后劲不足,印尼的石油工业面临产出不足的尴尬局面,从2003年起原油自给不足,被迫在2022年退出OPEC组织,前后地位角色的转变让人感叹。

从中也可以看出,对国家来讲,制定一个稳定长远的战略是非常重要。

印尼的煤炭工业显然是逐步接受了石油工业的教训,煤炭工业过去过度开发的状况有望扭转,这将在未来对印尼煤炭的生产、出口供应产生一定影响。

2020年(冶金行业)印尼煤炭专案分析报告

(冶金行业)印尼煤炭专案分析报告有很多中國的企業和個人,看中了印尼的煤炭,我本人也在印尼搞煤。

收集些資料,整理整理。

印尼煤炭專案分析報告0.1國家概況0.2地質簡介0.3煤炭儲量0.4煤質0.5生產情況0.6物流設施0.7出口貿易0.8煤炭項目分析方案一:國際貿易方案二:在印尼收購煤炭方案三:自行開採0.1國家概況印尼位於亞洲東南部,地跨赤道,由太平洋和印度洋之間17,508 個大小島嶼組成,其中約6,000 個島嶼有人居住。

陸地面積1,826,440 平方公里,是世界上最大的群島國家。

海岸線長54,716 公里。

熱帶雨林氣候,分旱、雨兩季,年平均溫度25~27°C。

2007 年統計人口2.37*億,估計全年國內生產總值(GDP)達3,920.34*萬億印尼盾(Indonesian Rupiah 按1 美元兌換9,056*(全年平均值)印尼盾折算,約合4,329*億美元)。

*注:資料來自美國CIA The World Factbook。

0.2地質簡介印尼的含煤地層屬始新世到上新世。

始新世(Eocene)一般為陸相礫岩(continental conglomerate)與砂岩。

中間地層包括第三紀(Tertiary Period)中新世(Miocene)上段、至上新世(Pliocene)下段形成的地層,總厚1,200 米,由泥質岩(pelyte)、海綠石砂岩(glauconitic sandstone)、凝灰質砂岩(tuff sandstone)組成,含褐煤和油層。

上層(覆蓋層)由凝灰岩(tuff)與凝灰砂岩組成,夾有薄煤層(low coal seam)和斑脫岩(即膨潤土bentonite)。

含煤地層變位輕微,傾角*很少超過20°。

在各島上有工業意義的含煤層位置各有不同。

始新世中段的煤為黑色緻密煙煤,至上新世中段變為次煙煤。

在更年輕的岩漿侵入活動(MagmaIntrusion)影響下,除煙煤外,還有變質程度更高的無煙煤和天然焦(cokeite)。

印尼煤炭项目分析报告

印尼煤炭项目分析报告摘要:本报告对印尼煤炭项目进行了详细分析,并提出了相关建议。

报告包括了项目背景、市场分析、风险评估以及投资建议等内容。

一、项目背景1.1印尼煤炭资源丰富,成本相对较低,是全球重要的煤炭供应国之一1.2随着全球能源需求的增长,印尼煤炭出口潜力巨大,利润空间广阔。

1.3印尼政府积极鼓励外资投资煤炭项目,提供了一系列的优惠政策。

二、市场分析2.1全球煤炭市场需求持续增长,特别是来自中国和印度等新兴经济体的需求。

2.2即使在可再生能源发展的背景下,煤炭仍然是世界上最重要的能源之一,供求关系稳定。

2.3印尼煤炭出口市场需求潜力大,可通过不断提高产能和运输能力来满足市场需求。

三、风险评估3.1市场竞争激烈,需要面对全球煤炭大国竞争压力。

3.2煤炭价格波动大,可能会对项目盈利能力造成影响。

3.3环境保护压力增大,需要投入更多的资源用于环境治理和可持续发展。

四、投资建议4.1充分了解印尼法律法规,确保项目合规。

4.2提高煤炭生产效率,减少成本,提高竞争力。

4.3发展先进的煤炭加工技术,增加附加值,提高盈利能力。

4.4加强环境治理和可持续发展,积极履行社会责任。

4.5寻找国际合作伙伴,分享风险,共同发展。

结论:印尼煤炭项目具有巨大的市场潜力,但也面临一系列的挑战。

投资者应充分了解市场情况,制定全面的投资计划,并与当地政府和社区积极沟通,以实现双赢局面。

同时,投资者还应关注环境保护和可持续发展,注重社会责任,为当地经济发展和环境保护做出贡献。

随着全球能源发展趋势的变化,还需要及时调整策略,以适应市场需求的变化。

开展煤炭业务考察情况汇报

开展煤炭业务考察情况汇报尊敬的领导:我代表公司前往进行了煤炭业务考察,并就此向您汇报相关情况。

在此次考察中,我们首先前往了煤矿生产现场进行实地考察。

通过现场参观,我们深切感受到了煤炭行业的生产规模和生产流程。

我们了解到,煤炭的开采、运输和加工是一个系统工程,需要各个环节的高效协同合作。

同时,我们也注意到了煤矿生产存在的一些问题,比如安全生产隐患、环保压力等,这些问题需要引起我们的高度重视。

其次,我们对煤炭市场进行了深入的调研。

我们走访了多家煤炭企业,了解了它们在市场竞争中的优势和劣势。

我们也与一些煤炭客户进行了交流,了解了他们对煤炭质量、价格和供应稳定性的需求。

通过市场调研,我们对煤炭市场的发展趋势有了更清晰的认识,也为我们未来的业务拓展提供了重要的参考依据。

此外,我们还就煤炭行业的政策法规进行了调研。

我们了解到,政府对于煤炭行业的环保要求越来越高,对于煤炭企业的产能调整和技术升级提出了更高的要求。

这对于我们未来的发展将产生重大影响,我们需要及时调整策略,积极应对政策变化带来的挑战。

最后,我们还就煤炭行业的未来发展进行了深入的探讨。

我们认为,煤炭仍然是我国能源结构中不可或缺的重要组成部分,但随着环保政策的不断收紧和新能源的快速发展,煤炭行业将面临着诸多挑战。

我们需要加大技术创新力度,提高煤炭资源的利用效率,同时也需要积极开拓新的市场,寻求转型升级的路径。

总的来说,此次煤炭业务考察让我们对煤炭行业有了更深入的了解,也为我们未来的发展指明了方向。

我们将结合考察情况,制定更加科学合理的发展战略,努力推动公司煤炭业务的健康发展。

谢谢!此致。

敬礼。

印度尼西亚煤矿资源简介

印度尼西亚煤矿资源简介第一篇:印度尼西亚煤矿资源简介印度尼西亚煤矿资源简介印度尼西亚是煤炭资源非常丰富的国家。

主要分布在加里曼丹和苏拉威西。

煤矿主要为露天矿。

热值为5000-8000卡。

印尼的煤炭现在主要销售的地区为:东南亚、欧洲、日本、韩国和中国南方各省等。

我公司在加里曼丹同印尼国防部合作。

对其管辖区域内的煤矿的前工作。

在印尼国防部管辖区范围内有四个大型露天煤矿。

交通便利。

距离码头50公里左右。

自然条件好。

可全年开采。

国防部负责印尼政府所有的开采文件的办理。

一:印尼市场经销煤炭的主要成本为:1、采购成本:6000卡以上的煤10-15美元。

2、印尼的出口关税:15%。

3、运费:从印尼到中国各港口的船运费为20-25美元之间。

4、印尼码头仓储和装船费为10-15美元。

共计:57.25美元×7=400元人民币二:从印尼到中国的船运时间:1、从印尼到上海以南各港口运输时间为3-4天。

2、从印尼到天津港、大连港为7天。

3、每船的运量为5万吨-10万吨。

三:印尼煤炭的特点:1、印尼煤炭的供应量为:每天5000吨左右。

2、煤炭的各种指标都符合中国的要求。

3、印尼煤炭含水量较大。

北京大信投资公司二〇〇九年六月第二篇:煤矿简介神木县前梁矿业有限公司前梁煤矿简介神木县前梁矿业有限公司是一家民营企业(证照齐全),属资源整合矿井。

矿井位于陕西省神木县城北直距约35Km,行政区划隶属陕西省神木县店塔镇管辖。

神木县前梁矿业有限公司前身是神木县店塔镇前梁镇办煤矿,于2014年5月9日注册成立,注册资本为10000万元,现有总资产35448万元,员工128人。

矿井井田面积2.9687平方公里。

整合区内含可采煤层3层,即3、4和5煤层。

3煤层厚度3.28-3.78m,平均3.53m,仅在前梁镇办煤矿范围内东南部公路铁路保护带附近及西北部少部分保留未采空,其余部分均已采空;4煤层厚度0.32m~1.3m,局部可采;5煤层厚度2.61~3.87m,平均3.24m,全井田可采。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

印尼煤炭考察报告1

下述为个人参与印尼煤炭(矿山)2011年初考察情况和依据个人观点分析。

一关于

根据CKD公司的介绍:CKD公司通过“入股”印尼当地中小型煤矿公司,由当地印资公司负责煤炭的开采,煤矿的销售由CKD公司掌握,从而避开印尼煤矿持有人必须是当地人的规定制约,这是外资经营印尼煤炭比较常见的方式。

根据CKD公司提供的资料,其参股的3家当地煤矿公司中,有两家为上市公司。

据了解,如果境外银行愿意与印尼煤矿公司开展合作,可运作上述煤矿前往澳洲或加拿大股票交易所矿业板上市,后者只需要提供透明的矿产储量资料等,无须经营利润,就能允许其上市交易。

另CKD公司表示通过参股当地煤矿公司,共拥有6个矿山的销售权,其中3个矿已探明储量约为4000万吨;3个矿中有两个矿已在生产,另一个矿正在开采,预计9-12个月后可供生产。

目前已在生产的这两个矿山可提供合同要求发热量5000大卡的煤炭,较大的矿(CKD公司参股15%)为供应此次煤炭进口,如后续达成长期供货合同,供应国电的煤炭将基本出自该矿山。

8月6日CKD 公司安排考察的矿山亦为该矿。

二矿山

据CKD公司介绍,6日考察的矿山探明储量约为1000万到1500万吨,可分为11个煤层,优质煤层大概为4-5层,自05年开采至今已产出煤炭300多万吨,年产量为70吨到80吨。

CKD公司于09年获得该矿山的销售权,预计后期年产量可根据需要增至200万吨。

如与我司达成长期供货合同,供应国电的煤炭将基本出自该矿山。

现场考察该矿山时,因雨天和安全等原因CKD公司未安排下至作业区,通过俯瞰整个矿区,工作面约为1000-1200公顷。

因为该矿为露天矿,近期连续下雨造成矿坑底部形成较大范围积水,而未被水淹的地方可以看到有挖掘车和载重车辆在连续作业。

通过观察该矿山地质层,其倾角较缓(不超过8度角),因此矿区采用的是将覆盖在煤矿体上的岩石或表土整层剥离作业的方法,这有利于煤炭开采、成本低、效率高、其煤炭质量理论上也会较均匀,但受气候条件影响亦大。

另一方面,自地表以下已挖掘部分的地质层可以看出煤层上下夹杂着多个土层,且煤层较薄,现正在开采的煤层目测厚度不超过6米,这说明倘若一层煤炭开采完毕,到下一煤层可供开采,中间将会间隔一段时间,加上天气因素,势必影响到正常的挖掘作业。

在该矿山,因无法下至矿区底部作业区,因此无法得到准确的煤炭样本,在向CKD公司提起到矿山堆场和办公室时,均被对方以无事先安排和授权予以否决,这对确认矿山是否为CKD参股的煤矿公司所有和煤炭是否与码头堆场煤炭质量一致带来困难。

风险点和应对:见附二

三码头

据CKD公司介绍,提供装船的码头为CKD公司参股,2家公司使用,目前

在码头堆场备货2万吨,与合同要求的品质一致。

现场考察码头情况:该码头为突堤型煤炭专用码头,拥有一定的规模(约70公顷),堆场拥有的煤炭处理机械较齐全,可供破碎、混煤等。

堆场总共可堆存大约在6万到10万吨的煤炭,用于该票进口合同备货的煤炭分为多个煤堆,目测总数量大概仅为7000-8000吨,也陆续有装运煤炭的车辆装货进该码头。

码头至岸上堆场有栈桥连接,可单向行驶3吨轻型铲车,栈桥上装设两条煤炭输送带,1天驳船大概可装8000吨煤。

另外,据CKD公司介绍,目前正在筹划收购一个较小的码头(约25公顷),与现码头距离不超过10公里,改建后作为今后的备用。

风险点和应对:见附二

四样品

对在码头堆场上CKD公司的备货做取样分析:虽没有全部堆存在一个位置上,分成多个煤堆(已破碎和未破摔的分开堆放),但品质上可认定为较一致,大体推断出自同一矿区;手感上较疏松(内水分大)、粘性大(灰分高)、外部水分多、部分含有杂物(石块)。

分别取4个样品交由SGS检验中心的检验结果:煤炭全水份、内水份、全硫分在合同规定品质范围内,但收到基净热值少于合同规定范围,约为4700-4800卡,属拒收范围。

五物流

从矿山到码头的运输由CKD公司负责,矿山到码头距离约为36公里,道路为土石路面,路况较差,载重车平均载重25吨,一般单趟下来需耗时3个小时,一天可来回3到4趟。

道路运输效率除与CKD公司安排的车辆数量有关外,交通事故,连续雨水天气也很容易导致原本路况差的道路将无法正常通行。

因此在船期确定后,必须保障码头堆场有尽量多的备货。

CKD公司表示驳船由码头负责安排,晴天工作日1天可装满1条驳船,4条驳船约可装载合同规定的50000吨煤炭。

但据了解,一般装载50000吨的煤炭用6条驳船装比较普遍。

装船按CKD公司安排是码头备货25000吨,装船期确定后车辆陆续从矿山拉货和码头破碎,母船到锚地前先装两条驳船,母船到锚地后再装剩下的两条驳船。

一般母船可供左右两条驳船同时停泊装船,驳船到母船的行驶时间约4到7个小时,驳船到母船的正常装货需要5天,另外需要两天用于货物清关,也就是一般装船至少需要13天时间。

另外,正常天气条件下从东加里曼丹到中国XX地区需要6-7天时间。

目前,该票进口CKD公司是采用收到信用证后再租船,因此在联系租船中可以会遇到多种不确定性(如运费高、船舶紧张、不适航等情况)延误交货期,因此今后也可以在确定具体的船期和船型后开立信用证。

风险点和应对:见附二

六检验

按进口合同规定,母船取样和分析检验、重量测定由卖方指定SGS,由SGS 在--的检验中心负责。

驳船到母船的装货过程中SGS委托印尼当地人在船“人工取样”,一般一条驳船总共需取约300公斤煤炭(每抓斗取样一次),从中筛选90公斤用于破摔和分析。

驳船到母船的正常装货需要5天。

风险点和应对:见附二

七航运

CKD公司在确认船舶前,提前将船舶资料和适航情况供我公司、电厂确认能否装载和目的港卸货,我司可推荐目的港船舶代理公司。

CKD公司租船后需第一时间通报我司关于“租船协议”内容如船舶详情、装载时间、航行时间、滞期费、速遣费、船东联系方式、目的港船代等信息。

装船后需敦促CKD公司提供详细的开航时间、预计到达时间、提单样单和货物积载图等给我司和目的港船代。

另外,装船提单和相关报关单证、装货港SGS品质证书、重量证书、原产地证书等需敦促CKD公司尽早递交给我司。

在途期间船东逐天通报船舶航行动态给我司和目的港船代,船舶抵达目的港前船东把相关船舶资料、证书扫描件提供给目的港船代。

八注释

据统计,印尼是世界上第四大煤炭储藏国,加里曼丹岛储量约占全国总储量的83%。

2009年全国的煤炭产量为2.54亿吨,其中78%的产量(近2亿吨)用于出口,使印尼成为世界第一大煤炭出口国。

在亚洲的主要出口对象是印度、日本、中国等,近年来对中国煤炭出口逐年递增。

印尼煤炭特点属典型的高水分(雨季高达40%)、高挥发份(次烟煤37-42%、褐煤24-48%)、低灰份、低硫份(次烟煤0.1-.085%、褐煤0.1-0.75%)。

几乎都为露天开采,煤质在各矿井间甚至同一采区变化都较大,91%出自东加里曼丹和东加里曼丹,9%来自苏门答腊南部。

印尼煤炭最显著特点为低灰,低硫次烟煤。

印尼煤炭在年份上主要集中在中新纪,煤种齐全,从褐煤到无烟煤,具有埋藏浅、煤层厚的特点,南苏门答腊分布最广泛,东加里曼丹煤品味更高。

当地煤炭检验机构PT Superintending Company of Indonesia略称Sucofindo,是印尼最具规模及荣誉的商检公司;SGS于2008年4月份在雅加达设立分公司,可要求SGS与印尼其他商检单位联检。

九总结

本次就印尼煤炭进口项目的考察,虽对CKD公司和其煤矿生产情况已有一定的认知,但也存在风险点、片面性和不确定性因素。

为了确保项目能顺利开展,必须确保以上各风险点能得到控制和避免;同时,也需要CKD公司在业务开展上能够给予最大限度的配合。

另外,因国内资源的过度开采和浪费,经济的发展给煤炭产业带来巨大压力,2010年国家对煤炭施行较低的进口暂定税率,鼓励进口煤炭等大宗资源,促使煤炭用户增加从海外进口以满足燃料需求。

因此,从长远看该进口项目的发展前景乐观。

事实上近来年来也有很多中国企业陆续前往印尼视察、投资、开发矿藏,但并不局限于煤炭,包括各种有色金属、贵金属和非金属的矿产品。