国际贸易成本核算计算题

国际贸易成本核算计算题

国际贸易成本核算计算题Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】国际贸易成本核算计算题1.某外贸公司出口一批商品,国内进货价共10 000元人民币,加工费支出1500元人民币,商品流通费用是1000元人民币,税金支出为100元人民币,该批商品出口销售外汇净收入为1800美元。

试计算:(1)该批商品的出口总成本是多少(2)该批商品的出口销售换汇成本是多少(3)该商品的出口销售盈亏率是多少(USD100=)2.某公司向美国出口某商品,外销价为每公吨500美元CIF纽约,支付运费为65美元,保险费7美元。

如果该公司收购该商品的收购价为每公吨2800元人民币,且国内直接和间接费用加17%,试计算该商品的出口总成本、出口销售外汇净收入和出口换汇成本。

假若当期银行外汇牌价为1美元合元人民币,试计算该笔出口的盈亏率。

3.某外贸公司出口一批商品1000只,出口单价美元CIF伦敦,CIF总价17300美元,其中运费2160美元、保险费112美元。

进价每只人民币117元,总计人民币117000元(含增值税17%),费用定额率10%,出口退税率9%,试计算:(1)该批商品的出口换汇成本是多少(2)该商品的出口盈亏额是多少(3)该商品的出口盈亏率是多少(USD100=)4.我对外报价为每公吨1000美元CIF新加坡,而外商还盘为902美元FOB上海。

经查该货物由上海运至新加坡每公吨运费为88美元,保险费率合计为%。

试问单纯从价格角度上讲,我方可否接受该项还盘5.某商品的出口价为每件CFR旧金山 100美元,买方提出改报CIF价,并要求按CIF价的110%投保水渍险和战争险,总保险费率为%,求CIF报价。

6.我某公司出口某商品1000箱,对外报价为每箱20美元FOBC3广州,外商要求将价格改报为每箱CIFC5汉堡,已知运费为每箱1美元,保险费为FOB价的%,请问:(1)要维持出口销售外汇净收入不变,CIFC5应改报为多少(2)已知进货成本为160元人民币/箱,每箱的商品流通费为进货成本的3%,出口退税率为17%,该商品的出口销售盈亏率及换汇成本是多少(USD100=)7.某公司出口柴油机一批,共15箱,每箱重量公吨,总体积为立方米。

外经贸从业人员考试科目《国际贸易业务员实务》过关必做习题集-第六章 成本核算【圣才出品】

第六章 成本核算一、简述题1.简述商品的作价原则。

答:在确定进出口商品价格时,必须遵循以下三项原则:(1)参考国际市场价格水平作价国际市场价格水平是商品在国际市场上买卖的价格依据,可以参考以下三种价格:①商品交易所的价格;②国际组织或国际公司在媒体上公布的价格;③各国的外贸、海关统计的价格。

(2)要结合国别、地区政策作价在参照国际市场价格水平的同时,还应结合我国的外交政策,恰当地运用国别、地区政策作价。

(3)要结合购销意图进出口商品价格在国际市场价格水平的基础上,可根据购销意图来确定成交价格的大致水平,可略高或略低于国际市场价格。

2.请简述佣金的含义和分类,并就各类佣金的含义作简要说明。

[2008年12月真题]答:(1)佣金的含义佣金(commission)是代理人或经纪人(中间商)为委托人进行交易而收取的报酬。

在国际货物买卖中,佣金通常表现为出口商付给销售代理人、进口商付给购买代理人的酬金。

因此,它适用于与中间商所签订的合同含佣价。

(2)佣金的分类佣金可分为明佣和暗佣两种。

其中,明佣是指佣金在价格条件中标明或在附注中表示出佣金率;暗佣是指双方在洽谈交易时,对佣金的给予已达成协议,但却约定不在合同中表示出来。

这种情况下的价格条款中,佣金由一方当事人按约定另付。

3.简述佣金的支付方式。

答:佣金的支付一般有两种类型:一种是由中间代理商直接从货价中扣除佣金;另一种是在委托人收清货款之后,再按事先约定的期限和佣金比率,另行付给中间代理商。

在实际操作中,佣金有以下三种支付方式:(1)票扣票扣是指在发票上减除佣金。

在信用证上规定有扣除佣金的字句的采用票扣方式。

(2)汇付汇付是指卖方收到全部货款后再向中间代理商汇付佣金。

通常我国采用汇付形式,这是目前支付佣金时使用最多的一种方式。

(3)议扣议扣是指在信用证议付时扣除佣金。

出口方交单时汇票上开足全部货款金额并规定议付银行在议付单据时扣除佣金。

这是上述汇付形式的收后再付的简化,汇付行只汇付不含佣款,佣金由开证行径付中间商。

国贸计算题

(一)保险费的计算1、一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险我方同意照办,如保险费率为0.6%时,我方应向客户报价多少?5、某商品出口报价CFR1200美元,保险费率0.63%,客户要求加一成保险,求:CIF价、保险金额、保险费。

6、某批CIF总金额为USD30000货物,投保一切险(保险费率为0.6%)及战争险(保险费率为0.03%),保险金额按CIF总金额加10%。

问:1)该货主应交纳的保险费是多少?2)若发生了保险公司承保范围内的损失,导致货物全部灭失,保险公司最高赔偿金额是多少?10、某出口公司按每公吨1,200美元FOB上海对外报价,国外客户要求改报CIF旧金山。

假设每公吨运费为130美元,加1成投保,保险费为1%,问该出口公司应报价多少?(要求写出计算公式及计算过程)11、我出口某商品对外报价为480美元/吨FOB湛江,现外商要求将价格改报CIF旧金山,试求我方的报价应为多少才使FOB净值不变?(设运费是FOB价的3%,保险费为FOB价的0.8%)(二)班轮运费计算立中2560厘附加费20%,燃油附加费10%,计算该批商品的运费。

4、我某公司出口箱装货物一批,报价为CFR利物浦每箱35美元,英国商人要求改报FOB价。

该批货物的体积为45×40 ×25(厘米),每箱毛重为35公斤,商品计费标准为W/M,基本运费为120美元/运费吨,并加收燃油附加费20%,货币贬值附加费10%。

问:我方应如何报价?(装运港:上海)5、上海运往肯尼亚蒙巴萨港口门锁一批计100箱,每箱体积为20厘米×30厘米×40厘米,毛重25公斤。

当时燃油附加费为30%,蒙巴萨港口拥挤附加费为10%。

门锁属于小五金类,计收标准是W/M,等级为10级,基本运费为每运费吨443.00港元,度计算应付多少运费?2、净价改报含佣价:某商品FOB价100美元,试改为FOBC3%价,并保持卖方的净收入不变。

国际贸易实务练习题库+答案

国际贸易实务练习题库+答案一、单选题(共40题,每题1分,共40分)1、进出口业务中,在决定采用计价货币时,应遵循()原则。

A、采用“软币”B、出口业务采用“硬币”,C、出口业务采用“软币”,D、采用“硬币”正确答案:B2、该信用证项下的转运栏填的是()。

A、ANYB、ALLOWEDC、NOT ALLOWED正确答案:B3、按CIF条件成交一批罐头食品,卖方应按下列()投保。

A、平安险+水渍险B、一切险+偷窃提货不着险C、水渍险+偷窃提货不着险D、平安险+一切险正确答案:C4、品质公差条款一般用于()交易。

A、初级产品B、纺织品C、谷物类商品D、制成品正确答案:D5、工艺品、服装、轻工业品和土特产品等出口商品常采用()表示品质方法。

A、凭产地名称买卖B、凭样品买卖C、凭规格买卖D、凭等级买卖正确答案:B6、此信用证开证的报文格式为()。

A、MT 707B、MT 701C、MT 700正确答案:C7、提交的货物名称是()。

A、触摸屏电脑B、笔记本电脑C、台式电脑正确答案:A8、按照国际贸易惯例,运输标志一般由()设计,因而在买卖合同的包装条款中可以不做具体规定。

A、卖方B、买方C、运输方D、生产方正确答案:A9、外贸实践中,()为招揽生意、促成交易提供服务为而收取佣金。

A、船方B、卖方C、买方D、中间商正确答案:D10、《联合国国际货物销售公约》规定的索赔期为买方实际收到货物之日起()。

A、半年内B、三年内C、一年内D、两年内正确答案:D11、《Incoterms®2020》最常用的由3个字母组成描述买卖双方义务、风险、责任和费用以及货物查验与安全有关的费用划分的专门用语称为()A、文字概念B、贸易术语C、外文缩写D、贸易惯例正确答案:B12、班轮提单签发的日期是指()。

A、货物装船完毕的日期B、货物运抵目的港的日期C、货物运至装运港的日期D、货物开始装船的日期正确答案:A13、国际贸易货物交付过程中的核心问题是()问题A、风险界限B、责任划分C、交货地点D、费用负担正确答案:C14、属于顺汇方法的支付方式是()。

国际贸易-价格核算练习题

计算题1.报某商品每公吨1500美元FOBC3%青岛共1000公吨,根据合同规定,应向中间商支付多少佣金?2, 某公司与泰国一公司洽商一批商品,原报价为每公吨1000美元CFRC3%曼谷,而外商来电要求改成CFRC5%曼谷。

试计算FOB净收入不减少的情况下我方应该的报价。

3.我公司出口某商品1000箱,对外报价为每箱22美元FOBC3广州,外商要求将价格改报为每箱CIFC5汉堡。

已知运费为每箱1美元,保险费为FOB价的0.8%,请问:(1)要维持出口销售外汇净收入不变,CIF5应改报多少?(2)已知进货成本为每箱160元人民币,每箱的商品流通费为进货成本的3%,出口退税为每箱30元人民币,该商品的出口销售盈亏率及换汇成本是多少?(1美元=7.09元人民币4.某批商品的卖方报价为每打60美元CIF香港,若该批商品的运费是CIF价的2%,保险费是CIF价的1%,现外商要求将价格改报为FOBC3,问FOBC3应报什么价?5.某进出口公司向澳大利亚出口某商品,外销价为每公吨500美元CIFC3悉尼港,支付运费为70美元,保险费6.5美元,佣金15美元。

如果该公司该商品收购价为每公吨1800元人民币,国内直接和间接费用加17%,请计算该商品的换汇成本。

6 某外贸公司出口韩国农产品一批,总值18000美元CIFC5釜山,其中从上海至釜山的运费和保险费占CIF5总值的10%。

这批货物的国内进货价为120000元人民币(含增值税),该公司的定额出口费用率为进货价的5%,出口后获退税款9800,。

试计算这批农产品的出口换汇成本是多少?盈亏率为多少?(当时银行外汇牌价为800元人民币/100美元)7某批商品的卖方报价为每打90美元CIF新加坡,若该批商品的运费是CIF价的4%,保险费是CIF价的2%,现外商要求改报为FOBC5。

问(1)FOBC5应报多少?(2)若卖方国内进货价为每打350元人民币,出口前的税金合计为20元人民币/打,该批商品的出口销售的换汇成本和盈亏率各室多少?(当时银行外汇牌价为800元人民币/100美元)请写出下列变化公式:(1)由CFR价变为CIFC5价;(2)CIF价变为CFR价;(3)CIF价变为CIFC5%;(4)CFRC3价变为CFRC5价。

国际贸易实务习题三(计算题)

国际贸易实务作业:习题三计算题部分一、公量的计算内蒙古某出口公司向韩国出口10公吨羊毛,标准回潮率为11%,经抽样证明10公斤纯羊毛用科学方法抽干水后净重8公斤干羊毛,求用公量计算的交货重量为多少?二、运输费的计算1、某公司出口洗衣粉到西非某港口城市,共100箱,该商品的内包装为塑料袋,每袋重1磅,外包装为纸箱,每箱里有100袋,箱的尺寸为长47厘米,宽39厘米,高26厘米。

经查该商品为5级货,按“M”标准计算,去西非航线的5级货每运费吨的基本运费为367港元,另加转船费15%,燃料费33%,港口拥挤费5%。

问该货物的运费是多少?2、中国粮油进出口公司对英国出口罐头1000箱,每箱体积为49cm×30cm×19cm,目的港为南安普顿(英),经香港转船,第一程由中国远洋运输公司装运,经查《中远本》罐头为M10级,大连至香港的基本运费为每尺码吨22元人民币,各项附加费率为17%,香港雄关中转费40港元每尺码吨,第二程转船由国外的班轮装运,查《中租表》罐头也为M8级,香港至南安普顿基本运费为237港元/立方米,附加费为13%,请计算该批货物运至目的港的总运费产多少?(HKD:CNY=1:1.1)3、出口箱装货物共100箱,报价为每箱4000美元FOB上海,基本费率为每运费吨26美元或从价费率1.5%,以W/M or Ad Val 选择法计算,每箱体积为1.4m×1.3m×1.1m,毛重为每箱2公吨,并加收燃油附加费10%,货币贬值附加费20%,转船附加费40%,求总运费。

4、上海运往肯尼亚蒙巴萨港口门锁一批计100箱,每箱体积为20厘米×30厘米×40厘米,毛重25公斤。

当时燃油附加费为30%,蒙巴萨港口拥挤附加费为10%。

门锁属于小五金类,计收标准是W/M,等级为10级,基本运费为每运费吨443.00港元,度计算应付多少运费?三、保险费的计算1、一批出口货CFR价为1980美元,现客户来电要求按CIF价加20%投保海上一切险,我方照办,如保险费率为2%时,我方应向客户补收保险费若干?2、某批CIF总金额为USD30000货物,投保一切险(保险费率为0.6%)及战争险(保险费率为0.03%),保险金额按CIF总金额加10%。

国际贸易实务第四版

净价=含佣价-单位货物佣金额

假如已知净价,则含佣价的计算公式为:

含佣价=净价/(1-佣金率)

01.

02.

03.

04.

计算佣金的公式

某外销合同中的价格条款为:

USD1000/MT CFR INCHON

已知保险加成为110%,保险费率为1%。

现外商要求改报价格为CIFC3,如何改报?

加工整理费用

包装费用

保管费用(包括仓储费)

国内运费(仓库至码头)

证件费用(商检费、报关单费等)

装船费(装船、起吊费和驳船费)

银行费用(贴现利息、手续费)

预计损耗(损耗、短损)

邮电费(电话、电传、邮件费)

业务费(差旅费等)

国内费用说明

国外运费(自装运港至目的港的海上运输费用)

01.

国外保险费(海上货物保险费)

ANSWER

二、折扣(Rebate、Discount)

含义

是指卖方按原价给予买方一定百分比的价格减让,即在价格中给予适当的优惠。

种类

数量折扣/特别折扣/年终回扣

明扣/暗扣(属于贪污受贿行为)

折扣的规定方法 文字说明 Ex: “USD200 Per M/T CIF London including 3% discount” 术语表示 Ex: “USD200 Per M/T CIFD3(CIFR3) London”

实际成本

1

退税收入=152÷(1+17%)×9%=11.6923元

2

实际成本=152 - 11.6923=140.3077元/套

3

费用

4

国内费用=3750÷542=6.9188元/套

国际贸易实务计算题

我某出口公司对外报某商品每公吨人民币2850元,国外客户要求按美元报价.问我方应报多少?(设当时中国银行外汇牌价为100美元=807.02/810.40人民币元)我某出口公司对外报某商品每打15英镑,国外客户要求改报人民币报价.问,我方应报多少?(设当日中国银行外汇牌价为100英镑=1444.00/1456.00人民币元)我某公司出口某商品1000箱,对外报价为每箱22美元FOBC3%广州,求FOB净价.每公吨1200美元CIF 新加坡折扣2%,问折扣额和净收入是多少?折扣额=含折扣价×折扣率 =1200×2%=24美元净收入=含折扣价×(1-折扣率) =1200×(1-2%)=1176美元\SWB32S “火车牌”足球,每只的购货成本是165元人民币,其中包括17%的增值税,若足球出口可以有8%的退税,那么,每只足球的实际购货成本应该如何计算?解:SWB32S “火车牌”足球实际成本为:含税采购成本×(1+增值税率-出口退税率)(1+增值税率)=165×(1+17%-8%)(1+17%) =153.7179=153.72元/只 2.出口商品换汇成本的核算是指多少本币可以换回一个单位外币的比率盈亏计算方法:将计算出的换汇成本与银行外汇买入价进行比较,如果计算出的换汇成本大于外汇买入价,则出口为亏损;反之,则说明有盈利。

某公司对外出口报价为:每套USD280CIF New York,总计800套,原料采购成本为解:底价为人民币改报美元外币价格==外币币价美元解:底价为:底价为人15.353%1000702.82850美元人民币对外买价人民币底价=⨯=解:底价为外币改报人民币每打元人民币对外币的卖价外币底价人民币价格/4.218100145615=÷⨯=⨯=美元佣金率含佣价净价则佣金率净价含佣价34.21%)31(22)1(:1=-⨯=-⨯=-=FOB )()(折成美元出口销售外汇净收入退税后出口总成本出口换汇成本=CNY900000.00,生产加工费CNY600000.00,加工损耗为采购成本的1%,管理费用为采购成本的1%,国内增值税率为17%,出口退税率为12%,运费为每套USD10.00,保险费为每套USD1.00,汇价为USD1=CNY8.2(买入价),计算该商品的盈亏率和换汇成本。

第四节 对外贸易效益成本核算

THE

END

3.2 Unless otherwise specified in the Contract, all the expenses for either party to dispatch personnel to and maintain them at the other party’s place for execution of the Contract shall be borne by the dispatching party. 3.3 The price specified hereof are inclusive of loading charge on the shipping port. 3.4 The price specified hereof are inclusive of all costs, duties, taxes, transportation and insurance incurred in and levied by the Seller’s country, the transportation insurance shall be from Seller’s warehouse to the Buyer’s warehouse and unloading charge from the vessel to the berth of the port of destination.

在一次加工贸易中,我国企业以57000元的价格在国内 市场购进原材料1公吨,此种原材料的出口报价为FOB新 港8500美元/吨,加工成品之后出口价为FOB新港900 0美元/公吨。假定银行的外汇牌价为1美元兑换6.8426 元人民币,该企业的出口创汇率为多少?

【作业】

国贸计算题

(一)报价数量核算 ---例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱;报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱;报价数量=335×60=20100只---例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱;报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱;报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二) 采购成本核算---例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三) 出口退税收入核算---例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。

已从供应商处得知供货价为每只6元(含增值税17%),试算9120只三色戴帽熊的出口退税收入?解:退税收入=采购成本÷(1+增值税率)×出口退税率=6×9120÷(1+17%)×15% =7015.38元(四)国内费用核算---例子:已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。

国际贸易计算

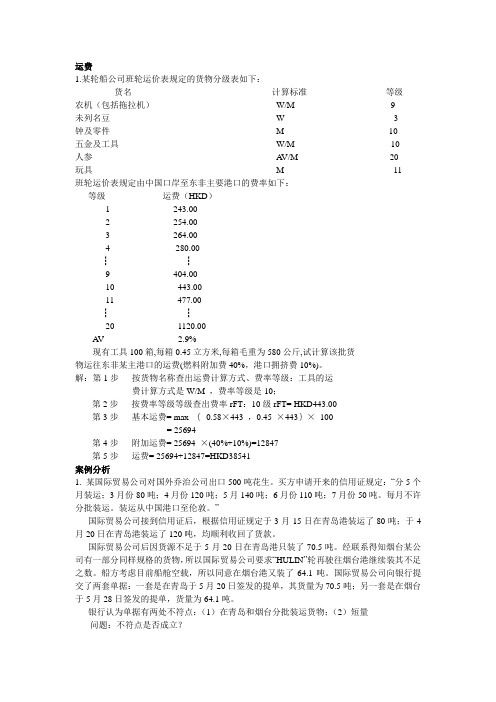

运费1.某轮船公司班轮运价表规定的货物分级表如下:货名计算标准等级农机(包括拖拉机)W/M 9未列名豆W 3钟及零件M 10五金及工具W/M 10人参A V/M 20玩具M 11班轮运价表规定由中国口岸至东非主要港口的费率如下:等级运费(HKD)1 243.002 254.003 264.004 280.00┇┇9 404.0010 443.0011 477.00┇┇20 1120.00A V 2.9%现有工具100箱,每箱0.45立方米,每箱毛重为580公斤,试计算该批货物运往东非某主港口的运费(燃料附加费40%,港口拥挤费10%)。

解:第1步按货物名称查出运费计算方式、费率等级:工具的运费计算方式是W/M ,费率等级是10;第2步按费率等级等级查出费率rFT:10级rFT= HKD443.00第3步基本运费= max {0.58×443 ,0.45 ×443}×100= 25694第4步附加运费= 25694 ×(40%+10%)=12847第5步运费= 25694+12847=HKD38541案例分析1. 某国际贸易公司对国外乔治公司出口500吨花生。

买方申请开来的信用证规定:“分5个月装运;3月份80吨;4月份120吨;5月140吨;6月份110吨;7月份50吨。

每月不许分批装运。

装运从中国港口至伦敦。

”国际贸易公司接到信用证后,根据信用证规定于3月15日在青岛港装运了80吨;于4月20日在青岛港装运了120吨,均顺利收回了货款。

国际贸易公司后因货源不足于5月20日在青岛港只装了70.5吨。

经联系得知烟台某公司有一部分同样规格的货物,所以国际贸易公司要求“HULIN”轮再驶往烟台港继续装其不足之数。

船方考虑目前船舱空载,所以同意在烟台港又装了64.1吨。

国际贸易公司向银行提交了两套单据:一套是在青岛于5月20日签发的提单,其货量为70.5吨;另一套是在烟台于5月28日签发的提单,货量为64.1吨。

国际贸易理论与实务计算题

计算:①中间商佣金计算(13章)一、计算题以下各题均按现行汇率水平计算。

1、我出口某商品,原报价为350美元/桶CIF纽约,现外商要求将价格改报CFRC5%。

已知保险费率为0.6%,试求我方应将价格改报为多少?(1)利用公式:CIF=CFR/(1-投保加成X保险费率)得:CFR=CIF(1-投保加成×保险费率)=350(1-110%×0.6%)=347.69(美元)(2)CFRC5%=CFR(1-佣金率)=347.69/(1-5%)=365.99(美元)答:我方应将价改报为365.99美元。

2、我出口某商品对外报价为480美元/吨FOB湛江,现外商要求将价格改报CIF旧金山,试求我方的报价应为多少才使FOB净值不变?(设运费是FOB价的3%,保险费为FOB价的0.8%)已知公式:CIF=FOB+运费+保险费,将已知条件代入公式:CIF=FOB+运费+保险费=480+480×3%+480×0.8%=498.24(美元)答:我方应报价为498.24美元才使FOB 净值不变。

3、某外贸公司出口一批商品,国内进货价共10000元人民币,加工费支出1500元人民币,商品流通费是1000元人民币,税金支出为100元人民币,该批商品出口销售净收入为2000美元。

试计算:(1)该批商品的出口总成本是多少?(2)该批商品的出口销售换汇成本是多少?(3)该商品的出口销售盈亏率是多少?(1)已知公式:出口商品换汇成本=出口总成本/出口销售外汇净收入=(10000+1500+1000+100)/2000=6.3(人民币/美元)(2)已知公式:出口商品盈亏率=(出口销售人民币净收入-出口总成本)/ 出口总成本×100%代入公式得:出口商品盈亏率=[2000×8.2736-(10000+1500+1000+100)]10000+1500+1000+100=31.33%答:该笔业务中,出口总成本为12600元人民币;出口商品换汇成本为6.3人民币元/美元;出口商品盈亏率为31.33%。

国际贸易实务TMT实训答案操作四

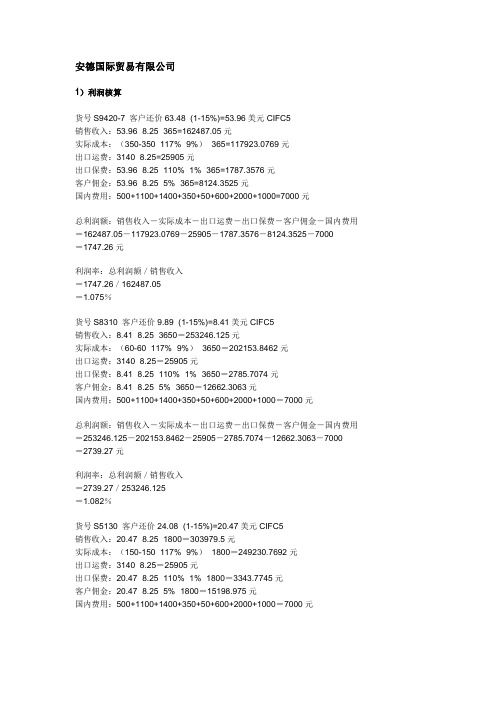

安德国际贸易有限公司1)利润核算货号S9420-7 客户还价63.48×(1-15%)=53.96美元CIFC5销售收入:53.96×8.25×365=162487.05元实际成本:(350-350÷117%×9%)×365=117923.0769元出口运费:3140×8.25=25905元出口保费:53.96×8.25×110%×1%×365=1787.3576元客户佣金:53.96×8.25×5%×365=8124.3525元国内费用:500+1100+1400+350+50+600+2000+1000=7000元总利润额:销售收入-实际成本-出口运费-出口保费-客户佣金-国内费用=162487.05-117923.0769-25905-1787.3576-8124.3525-7000=1747.26元利润率:总利润额/销售收入=1747.26/162487.05=1.075%货号S8310 客户还价9.89×(1-15%)=8.41美元CIFC5销售收入:8.41×8.25×3650=253246.125元实际成本:(60-60÷117%×9%)×3650=202153.8462元出口运费:3140×8.25=25905元出口保费:8.41×8.25×110%×1%×3650=2785.7074元客户佣金:8.41×8.25×5%×3650=12662.3063元国内费用:500+1100+1400+350+50+600+2000+1000=7000元总利润额:销售收入-实际成本-出口运费-出口保费-客户佣金-国内费用=253246.125-202153.8462-25905-2785.7074-12662.3063-7000=2739.27元利润率:总利润额/销售收入=2739.27/253246.125=1.082%货号S5130 客户还价24.08×(1-15%)=20.47美元CIFC5销售收入:20.47×8.25×1800=303979.5元实际成本:(150-150÷117%×9%)×1800=249230.7692元出口运费:3140×8.25=25905元出口保费:20.47×8.25×110%×1%×1800=3343.7745元客户佣金:20.47×8.25×5%×1800=15198.975元国内费用:500+1100+1400+350+50+600+2000+1000=7000元总利润额:销售收入-实际成本-出口运费-出口保费-客户佣金-国内费用=303979.5-249230.7692-25905-3343.7745-15198.975-7000=3300.98元利润率:总利润额/销售收入=3300.98/303979.5=1.086%货号S6320 客户还价19.83×(1-15%)=16.86美元CIFC5销售收入:16.86×8.25×1800=139.095×1800=250371元实际成本:(120-120÷117%×9%)×1800=110.7692×1800=199384.6154元出口运费:3140×8.25=25905元出口保费:16.86×8.25×110%×1%×1800=2754.081元客户佣金:16.86×8.25×5%×1800=12518.55元国内费用:500+1100+1400+350+50+600+2000+1000=7000元总利润额:销售收入-实际成本-出口运费-出口保费-客户佣金-国内费用=250371-199384.6154-25905-2754.081-12518.55-7000=2808.75元利润率:总利润额/销售收入=2808.75/250371=1.12%2)成本核算货号S9420-7实际成本:[53.96×(1-1.1×1.0%-5%-5%)-8.6027]×8.25-19.1781=305.6058 (元)采购成本:305.6058÷1.08×1.17=331.07(元)/套货号S8310实际成本:[8.41×(1-1.1×1.0%-5%-5%)-0.8603]×8.25-1.9178=52.6658(元)采购成本:52.6658÷1.08×1.17=57.05 (元)/套货号S5130实际成本:[20.47×(1-1.1×1.0%-5%-5%)-1.7444]×8.25-3.8889=131.8519(元)采购成本:131.8519÷1.08×1.17=142.8396 (元)/套货号S6320实际成本:[16.86×(1-1.1×1.0%-5%-5%)-1.7444]×8.25-3.8889=105.3753(元)采购成本:105.3753÷1.08×1.17=114.1566 (元)/件3)再次报价:货号S9420-7实际成本:330×(1-9%/1.17)=304.6154国内费用和海洋运费不变,CIFC5:[(304.6154+19.1781)/8.25+8.6027]/[ 1-110%× (0.6%+0.4%)-5%-10%] =47.8504/0.8390=57.03美元/套货号S8310实际成本:50×(1-9%/1.17)=46.1538CIFC5:[ (46.1538+1.9178)/8.25+0.8603]/ [ 1-110%× (0.6%+0.4%)-5%-10%] =6.6872/0.8390=7.97美元/套货号S6320实际成本:110×(1-9%/1.17)=101.5385CIFC5:[ (101.5385+3.8889)/8.25+1.7444]/ [ 1-110%× (0.6%+0.4%)-5%-10%] =14.5235/0.8390=17.31美元/件货号S5130实际成本:140×(1-9%/1.17)=129.2308CIFC5:[ (129.2308+3.8889)/8.25+1.7444]/ [ 1-110%× (0.6%+0.4%)-5%-10%] 17.8801/0.8390=21.31美元/套。

00149国际贸易理论与实务自考计算题汇总14种题型全

一、计算题1.0-4类初级产品:0、食品及主要供食用的活动物;1、饮料及烟类;2、燃料以外的非食用原料;3、矿物燃料、润滑油及有关原料;4、动植物油脂及腊。

5-8类制成品:5、未列名化学品及有关产品;6、主要按原料分类的制成品;7、机械及运输设备;8、杂项制品。

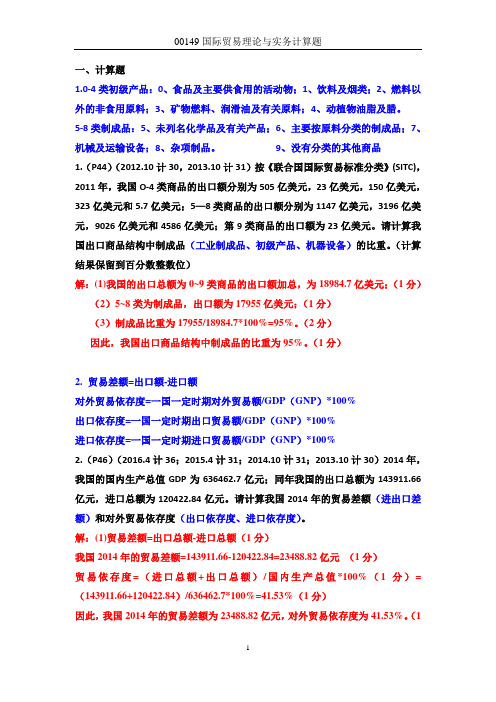

9、没有分类的其他商品1.(P44)(2012.10计30,2013.10计31)按《联合国国际贸易标准分类》(SITC),2011年,我国O-4类商品的出口额分别为505亿美元,23亿美元,150亿美元,323亿美元和5.7亿美元;5—8类商品的出口额分别为1147亿美元,3196亿美元,9026亿美元和4586亿美元;第9类商品的出口额为23亿美元。

请计算我国出口商品结构中制成品(工业制成品、初级产品、机器设备)的比重。

(计算结果保留到百分数整数位)解:(1)我国的出口总额为0~9类商品的出口额加总,为18984.7亿美元;(1分)(2)5~8类为制成品,出口额为17955亿美元;(1分)(3)制成品比重为17955/18984.7*100%=95%。

(2分)因此,我国出口商品结构中制成品的比重为95%。

(1分)2.贸易差额=出口额-进口额对外贸易依存度=一国一定时期对外贸易额/GDP(GNP)*100%出口依存度=一国一定时期出口贸易额/GDP(GNP)*100%进口依存度=一国一定时期进口贸易额/GDP(GNP)*100%2.(P46)(2016.4计36;2015.4计31;2014.10计31;2013.10计30)2014年,我国的国内生产总值GDP为636462.7亿元;同年我国的出口总额为143911.66亿元,进口总额为120422.84亿元。

请计算我国2014年的贸易差额(进出口差额)和对外贸易依存度(出口依存度、进口依存度)。

解:(1)贸易差额=出口总额-进口总额(1分)我国2014年的贸易差额=143911.66-120422.84=23488.82亿元(1分)贸易依存度=(进口总额+出口总额)/国内生产总值*100%(1分)=(143911.66+120422.84)/636462.7*100%=41.53%(1分)因此,我国2014年的贸易差额为23488.82亿元,对外贸易依存度为41.53%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际贸易成本核算计算

题

标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]

国际贸易成本核算计算题

1.某外贸公司出口一批商品,国内进货价共10 000元人民币,加工费支出1500元人民币,商品流通费用是1000元人民币,税金支出为100元人民币,该批商品出口销售外汇净收入为1800美元。

试计算:(1)该批商品的出口总成本是多少(2)该批商品的出口销售换汇成本是多少(3)该商品的出口销售盈亏率是多少(USD100=)

2.某公司向美国出口某商品,外销价为每公吨500美元CIF纽约,支付运费为65美元,保险费7美元。

如果该公司收购该商品的收购价为每公吨2800元人民币,且国内直接和间接费用加17%,试计算该商品的出口总成本、出口销售外汇净收入和出口换汇成本。

假若当期银行外汇牌价为1美元合元人民币,试计算该笔出口的盈亏率。

3.某外贸公司出口一批商品1000只,出口单价美元CIF伦敦,CIF总价17300美元,其中运费2160美元、保险费112美元。

进价每只人民币117元,总计人民币117000元(含增值税17%),费用定额率10%,出口退税率9%,试计算:(1)该批商品的出口换汇成本是多少(2)该商品的出口盈亏额是多少(3)该商品的出口盈亏率是多少(USD100=)

4.我对外报价为每公吨1000美元CIF新加坡,而外商还盘为902美元FOB上海。

经查该货物由上海运至新加坡每公吨运费为88美元,保险费率合计为%。

试问单纯从价格角度上讲,我方可否接受该项还盘

5.某商品的出口价为每件CFR旧金山 100美元,买方提出改报CIF价,并要求按CIF价的110%投保水渍险和战争险,总保险费率为%,求CIF报价。

6.我某公司出口某商品1000箱,对外报价为每箱20美元FOBC3广州,外商要求将价格改报为每箱CIFC5汉堡,已知运费为每箱1美元,保险费为FOB价的%,请问:(1)要维持出口销售外汇净收入不变,CIFC5应改报为多少(2)已知进货成本为160元人民币/箱,每箱的商品流通费为进货成本的3%,出口退税率为17%,该商品的出口销售盈亏率及换汇成本是多少(USD100=)

7.某公司出口柴油机一批,共15箱,每箱重量公吨,总体积为立方米。

由上海装中国远洋运输公司轮船(班轮),经香港转船至苏丹港。

已知:查阅货物分级表,柴油机属于10级货,计算标准为W/M;在中国——香港航线费率表中查出10级货从上海运至香港的费率为25美元,香港中转费为13美元;再从香港——红海航线费率表中查出10级货的费率为95美元;最后查附加费率表,了解到苏丹港要收港口拥挤附加费,费率为基本运费的10%。

试计算A公司应付船公司运费多少

公司出口货物共200箱,对外报价为每箱340美元CFR神户,日本商人要求将价格改报为FOB价,试求每箱货物应付的运费及改报的FOB价为多少(已知该批货物每箱的体积为45CM*35CM*30CM,毛重为40千克,商品的计费标准为W/M,每运费吨基本运费为100美元,到神户港需加收燃油附加费20%,货币附加费10%,港口拥挤费20%)

9.金茂进出口公司收到韩国进出口商求购香菇18吨的询盘,该商品国内的进货价为每吨5800元人民币(含增值税17%);出口包装费每吨520元;该批货物国内运杂费计1150元;出口商检费320元;报关费100元;港区港杂费980元;其他各种费用共计1500元。

金茂进出口公司向银行贷款的年利率为%;预计垫款时间2个月;银行手续费率为%(按成交价格计),出口该商品的退税率为13%;海洋运费从装运港上海至釜山一个20

英尺集装箱装入要求在报价中包括3%佣金,若金茂进出口公司的预期利润是10%(以成交金额计),人民币对美元汇率为比1,试报出每吨出口商品的FOB\CFR和CIF价格。

为保持数据的相对准确性,运算过程保留四位小数,最终报价保持两位小数。

海洋运费从装运港青岛至日本神户一个20英尺冷冻集装箱的包箱费率是2200美元,用户要求按成交价的110%投保,保险费率%;日本商人要求在报价中包括3%的佣金,

10.出口报价核算

品名:R/C GAS TOY

货号:TY9806

计量单位:辆包装:纸箱

包装方式:2pcs/ctn

每个纸箱尺码:长为32cm 宽为20cm 高为30cm

每个纸箱毛重/净重: :14.20KG :11.2KG

Conveyance:

Qty/20’FCL:360pcs

Qty/40’FCL:360pcs

核算数据

采购成本:150元人民币/辆(含增值税)

出口费用:单位商品出口的包干费约为:元

20英尺集装箱的包干费率为:750元

40英尺集装箱的包干费率为:1400元

件杂货/拼箱海运费率为:(计费标准“M/W”)60美元每运费吨 20英尺集装箱的海运包箱费率为:980美元

40英尺集装箱的海运包箱费率为:1700美元

出口定额费率为:(按采购成本计):%

垫款周期为:30天

银行贷款年利率为:(1年按360天计)%

海运货物保险费率为:%

投保加成率为17%

出口退税率为:%

国外客户的佣金为:(按报价计)%

银行手续费率为:(按报价计)%

汇率为:(1美元兑换人民币)预期利润:销售利润率为%。