中国进口天然气情况汇总

中国石油天然气工业现状及走势预测

中国石油天然气工业现状及走势预测作为全球最大的石油生产国和进口国,中国的石油天然气工业占据着重要地位。

在过去几十年,中国的石油天然气行业得到了长足的发展和壮大,不断推动国家经济增长和社会发展。

本文将简要介绍中国石油天然气工业的现状,并对未来的发展趋势进行预测。

1. 产量和储量目前,中国的石油储量已达到184亿桶,居全球第15位,是亚洲第一大石油生产国。

据国家能源局数据,2019年中国原油产量达到1914万吨,天然气产量达到3222亿立方米。

2. 企业和产业结构中国石油天然气行业主要由3家国有巨头企业——中国石油天然气集团公司(简称中国石油)、中国石化集团公司(简称中国石化)和中国海油石油化工股份有限公司(简称中国海油)组成,它们分别在国内石油天然气开发、加工、运输和销售等领域占有着绝对优势地位。

3. 进口和消费中国是全球最大的原油进口国和天然气进口国,其中2019年石油净进口量为5065.8万吨,天然气净进口量为9705.3亿立方米。

中国的石油天然气消费量也在不断增长,在2019年达到了6.9亿吨和3222亿立方米。

4. 技术和环保中国石油天然气行业的技术水平不断提高,企业采用了先进的勘探开采技术和工艺装备,不断推进行业技术升级和技术创新。

同时,为了提高环保水平,中国也实施了一系列针对石油天然气行业的环保政策。

企业必须遵守环境法规和标准,促进行业可持续发展。

1. 石油天然气资源多元化随着国际能源市场的变化和中国经济的发展,中国需要多元化石油天然气资源的供应渠道。

因此,未来中国将加强与其他国家的能源合作,同时加大对清洁能源的研发和投资,推动石油天然气资源的多元化。

中国石油天然气行业的企业主要集中在国有企业,未来将通过产业结构调整和市场化改革,推动行业向多元化、高效化的方向发展。

特别是在天然气行业,政府将继续推进天然气市场化改革,鼓励多元化的市场主体参与,提高市场效率。

3. 技术升级和创新中国石油天然气行业将继续加强技术创新和升级,推进勘探开采技术、油气储存与运输技术、加工技术等方面的创新。

中国对天然气进口给予增值税返还,液化天然气受益最大

观点聚焦证券研究报告2011年8月23日石油天然气 研究部中国对天然气进口给予增值税返还关滨1分析员,SAC 执业证书编号:S0080210030004guanbin@液化天然气受益最大行业动态:• 根据财关税[2011]39号2,政府对进口管道天然气和液化天然气按一定比例返还进口环节增值税,进口管道天然气和进口液化天然气参照的国内销售基准价分别为0.88元/立方米和0.97元/立方米,进口增值税返还金额根据实际进口价格和国内销售基准价的倒挂比例确定。

这一政策对进口液化天然气更加有利。

假设液化天然气进口成本为3元/立方米,新政策下68%的进口增值税将返还给进口商,高于中亚进口管道天然气62%的返还比例。

详细计算公式请参见正文图表1。

进口增值税将按季度予以返还。

•新政策有效期为2011年1月1日至2020年12月31日。

该政策亦适用于2010年底前从中亚进口的全部管道天然气。

评论:• 中石油作为国内最大的天然气进口商,显然是最大的受益者。

增值税返还将减少该公司销售进口天然气导致的亏损,有助于盈利的稳定。

我们假设中石油2011年进口150亿立方米中亚管道天然气,2012年及以后进口约250-300亿立方米中亚管道天然气,以及大连和如东LNG 接收站进口的液化天然气,预计2011年实际收到的退税相当于2%左右的全年净利润或40亿人民币(包括2011年之前的进口退税),2012年及以后为4~5%的全年净利润或70~80亿人民币。

•液化天然气进口受益更大,因为当液化天然气的进口价格较低、有利可图时,进口商仍可以获得进口增值税返还。

从遥远的中国西部进口管道天然气,其高昂成本几乎肯定令进口商(即中石油)招致亏损,而东部沿海城市的富裕消费者对海上进口液化天然气的现货价格承受能力较强。

液化天然气进口并不总是处于亏损状态,新的增值税返还政策将增加进口商的利润。

• 利好中海油母公司和中石化。

中海油母公司目前运营3个液化天然气码头,未来5年还将新建3个。

2016年中国天然气生产量、消费量、进口量分析

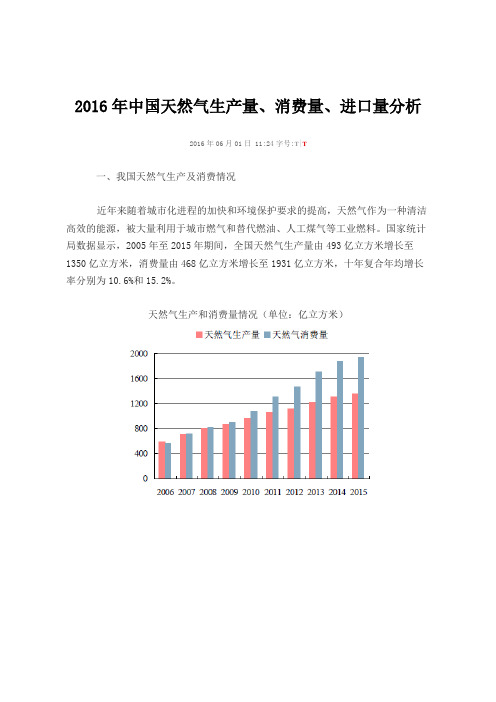

2016年中国天然气生产量、消费量、进口量分析2016年06月01日 11:24字号:T|T一、我国天然气生产及消费情况近年来随着城市化进程的加快和环境保护要求的提高,天然气作为一种清洁高效的能源,被大量利用于城市燃气和替代燃油、人工煤气等工业燃料。

国家统计局数据显示,2005年至2015年期间,全国天然气生产量由493亿立方米增长至1350亿立方米,消费量由468亿立方米增长至1931亿立方米,十年复合年均增长率分别为10.6%和15.2%。

天然气生产和消费量情况(单位:亿立方米)天然气生产和消费量年度同比增速尽管如此,天然气在中国的利用程度仍然比不过其他发达国家。

由于开发较早和地质特性,美国的天然气产量早在上世纪50年代就超过1400亿立方米/年。

更重要的是,美国天然气在能源生产和消费的占比一直远超中国:2015年美国36.6%的能源生产以及29.0%的能源消费都来自天然气,而中国对应的比例只有4.9%和5.9%。

最近几年,我国包括天然气在内的清洁能源占比逐渐提升,相关市场的发展空间依然可观。

二、我国天然气进口量情况2007年以来我国天然气消费量逐渐赶超生产量,并且增长速度差距较大,由此产生的供给缺口主要由进口天然气弥补。

据海关总署数据显示,天然气进口量2015年达到4435万吨,五年复合增长率接近30%。

而管道天然气更是近年进口量增长的动力,2015年达到2468万吨,五年复合增长率57%。

预计未来我国进口天然气仍有增长空间,而管道天然气增速仍将超过其他天然气类型,例如液化天然气。

天然气和管道天然气进口量情况(单位:万吨)天然气和管道天然气进口量年度同比增速我国天然气消费集中于沿海及中部人口密集、经济发达的地区,而天然气供应主要集中于中西部地区及领海。

自2004年以来,天然气管网建设一直处在高峰建设阶段,目前初步形成了“西气东输、海气登陆、就近供应”的供气格局。

2015年全国天然气城市管道共43.46万公里,十年复合增长率19.8%。

中国天然气行业发展现状和趋势 - 副本

32% 11%

53%

常规气 页岩气 致密气 煤层气

3、中国天然气产量

进入21世纪以来,随着我国经济的持续快速增长,城市化、工业化进程的加快,以及环保要求的 提高对能源消费结构的影响,我国天然气消费量和产量快速增长,增幅远高于世界平均水平。我国天 然气产量保持上行态势,2021年产量达2075.8亿立方米,同比增长7.8%,2012-2021年期间年均复 合增速为7.3%。2022年我国天然气产量2200亿立方米,同比增长5.98%。

5、中国天然气进口量

海外市场受俄乌冲突、极端天气影响,气价高涨;而我国天然气依赖进口,国外高 气价传导到国内。2022年我国进口液态天然气6344万吨,同比下降19.62%,进口气态 天然气4581万吨,同比上升7.84%,总进口量10925万吨,同比下降10.02%。近年国内 天然气产量的快速增长 , 2022年我国天然气对外依存度下降,进口天然气占总消费量比 例达40%,同比下降5%,天然气消费持续旺盛,对外依存度得到有效控制。

0

41.00% 5378 20.30%

3661

2018

中国天然气进口量

6019

11.90% 3631 -0.80%

6713

11.50% 3453 -4.90%

7893

23.00% 17.60% 4248

50.00%

40.00%

6344

30.00%

4581 7.80%

20.00% 10.00% 0.00%

活调节。

-10.00%

-19.60% -20.00%

2019

2020

液化天然气进口量(万吨) 液化天然气进口量yoy(%)

2021

2022

对我国进口液化天然气问题的讨论

中海浙江宁波液化天然气有限公司 中海石油海南天然气有限公 司

总 计 Mt

10m0 0

1 8 .5

37 .

93 .

1 . 1 . 1 . 2 3 6 2 5 6 8 40

2 9 4 9 1 5 5 1 6. 5 1 6 2 1. 3 4 0 4. 8 9. 5 . 5 0 2 0 5 1 2 6 0, 0 2 0

韩 国

表 3 04 2 0 年的天然气剩余可采储量

国家和 地区

俄罗斯

最早进 口年份 0 6 2 0 在 20 芷 o o 2 l 芷 0 7 2 l 在 o 5 1 6 9 9

18 6 9

剩余可采储量 占世界总量 国土面积 (0m ) 1 。

4 .0 8 0

维普资讯

专 家 论 坛

对驰国进口液化天然| | { 问墨帕讨论

口 中国石油和石化工程研 究会 庞 名 立

我 国天然气资源 8 %分布 在西 0 部 ,而 消费市场 8 %在东 南沿 海地 0 区,长达 4 0 k 0 0 m的管线把它们连 接

在一起 ,这 就很 容易使 人想 到进 口 天然气不能够 储存 , 求是 由有支付 需 能力的消费者 来拉动 的 , NG市场 的 L

体初涉足于L NG, 常有报道给人造成 错觉 ,本文就某些 问题作一讨论。

测【 3 ] ,笔者 增加 了 “ 最早进 口年 份” 。

最大 的 L NG进 口国。

表 1 我 国进 口 L G的预测 ( t N M)

2 0 芷 0 7 0 8 0 9芷 0 0 0 1 0 芷 06 2 0 在 2 0 芷 20 21 在 21 在 21 2

台 湾

掰■—■■■—瞄强豳

我国天然气进口现状及影响因素分析

我国天然气进口现状及影响因素分析李丹(上海海事大学,上海201306)[摘要]利用2013-2017年月度天然气进口及相关影响因素的面板数据,使用VAR 、脉冲响应和方差分解等方法,研究了近些年我国天然气进口的影响因素,并且进一步分析了我国天然气的未来发展方向。

结果表明,天然气消费量对天然气进口的影响最大,国际石油价格、人民币对美元汇率、天然气生产量对天然气进口有正面影响;气体运输船新建价格指数、布伦特原油价格对我国天然气的进口有负面影响。

并以此提出相关建议:进口天然气的来源应当多样化;加强LNG 和管道的基础设施建设;政府应当加强相关扶持引导政策,加大扶持力度;增加天然气储量,提高页岩气开发技术。

[关键词]天然气进口量;天然气消费量;VAR ;脉冲响应[中图分类号]F426;F752[文献标识码]A[文章编号]1009-6043(2019)01-0085-02第2019年第1期(总第509期)商业经济SHANGYE JINGJINo.1,2019Total No.509[作者简介]李丹(1993-),女,河南驻马店人,硕士研究生,研究方向:海运与物流产业的定量研究。

一、引言煤、天然气、石油+和新能源已经成为世界主要的四大能源。

根据IEA 数据报告显示,2016年,煤、天然气和石油的全球能源占有量已达80%。

其中天然气的占有量从1973年的18.9%,到2016年的26.9%,有了巨大的增长,而其他两种能源的使用都有不同程度的降低。

天然气是低碳环保、是最清洁的化石能源。

天然气在第三次能源转换中发挥着巨大的桥梁作用。

然而,中国天然气产业仍然处于发展初期,与能源大国想比,中国天然气等清洁能源的使用度并不高。

根据经济技术研究院预测,2018年,中国城市燃气将呈现快速上升状态。

“煤改气”工程将进一步推进。

预计2018年,国内天然气产量为1606亿立方米,供应结构占比为59.7%。

天然气的对外依存度将进一步增加。

中国液化天然气(LNG)行业发展现状及趋势

中国液化天然气(LNG)行业发展现状及趋势今年前9个月,我国液化天然气(LNG)进口量达604.2亿立方米,同比增长17.9%。

进口来源方面。

1-9月,澳大利亚保持了我国LNG 进口第一大来源的地位,进口量287.36亿立方米,占比达47%,比例较去年同期不降反升约4.2pct。

卡塔尔和马来西亚分列我国LNG进口来源的第二、三位,其中卡塔尔进口占比下降,马来西亚则稳中有升。

今年前9个月,我国管道天然气累计进口量达386.17亿立方米,同比基本持平。

进口来源方面,土库曼斯坦仍是我国最重要的管道气进口来源,1-9月份其进口量达258.57亿立方米,占比约67%,份额较去年同期略有下降;1-9月对哈萨克斯坦的天然气累计进口量达54.4亿立方米,占比达14.1%;缅甸进口气占比则有所恢复,1-9月进口量35.33亿立方米,占比9%,较去年同期份额提高3pct,而乌兹别克斯坦来源的管道气占比则相应减少。

一、管道气增量我国天然气的进口有管道进口和沿海LNG进口两种途径,我国现有已建成的天然气进口管道主要包括中亚天然气管道和中缅天然气管道。

中俄东线天然气管道目前还处于建设期,预计在今年年末投产;中俄西线天然气管道目前尚未最终确定。

中亚天然气管道目前具有A、B、C三条线,合计运输能力550亿方,D线目前在建设中,投产时间由预定的2022年推迟至2024年,运输能力300亿方;中缅天然气管道运输能力52亿方。

若中俄东线管道如期投产,我国管道进口的总运输能力将增至982亿方。

2020年也将成为近6年来首次迎来管道气运输规模增长的年份。

2018年我国管道气进口量为508亿方,按照我国当时在运管道气的总设计进口产能602亿方测算,产能利用率84%左右。

今年前三季度我国管道气进口量386亿立方米,测算进口管道利用率也达到了85.5%。

考虑到中俄东线管道投运后的4-5年内可能难有新建管道投产,因此从这一角度来看,未来我国管道气增量依然有限。

中国天然气生产量消费量进口量分析

中国天然气生产量消费量进口量分析近年来,中国天然气产量、消费量以及进口量呈现出不断增长的趋势。

本文将从不同角度对中国天然气的生产量、消费量以及进口量进行分析。

一、中国天然气的生产量分析中国天然气生产量在过去十年间有了显著的增长。

根据国家统计局的数据,2024年中国天然气的生产量为1077.8亿立方米,到2024年已经增长到2099.8亿立方米,年均增长率达到6.7%。

中国天然气的生产增长主要得益于国内天然气资源的大规模开发,以及政府对天然气产业的支持和鼓励。

随着国内天然气勘探技术的不断进步,中国天然气的生产量还有望继续增长。

二、中国天然气的消费量分析中国天然气的消费量也在持续增长。

根据国家能源局的数据,2024年中国天然气的消费量为1343亿立方米,到2024年已经增长到3253亿立方米,年均增长率达到10.5%。

中国天然气消费量的增长主要受益于国家政策的推动和转变,包括鼓励清洁能源的使用、推动煤改气等措施。

同时,中国经济的快速增长也导致了对能源的需求不断增加,天然气作为清洁能源得到了广泛应用和推广。

中国天然气的进口量也在逐年上升。

根据国家能源局的数据,2024年中国天然气的进口量为326亿立方米,到2024年已经增长到1307亿立方米,年均增长率达到13.8%。

中国天然气进口量的增长主要源于国内天然气供应和需求的不平衡,国内供应无法满足消费需求。

为了弥补国内供需缺口,中国需要加大对外依存度,并从多个国家进口天然气,如俄罗斯、澳大利亚和卡塔尔等。

总结起来,中国天然气的生产量、消费量以及进口量都呈现出不断增长的趋势。

中国天然气生产量的增长主要得益于国内资源的大规模开发和政府的支持;消费量的增长主要受益于政府的政策推动和清洁能源的需求增加;进口量的增长主要源于国内供需不平衡需要进口来满足需求。

随着中国经济的快速发展和环境保护意识的加强,中国天然气的生产量和消费量有望继续增长,而进口量也将继续保持高位。

中国液化天然气(LNG)进口贸易发展的新问题与新举措

中国液化天然气(LNG)进口贸易发展的新问题与新举措作者:赵军来源:《对外经贸实务》 2018年第4期经过10多年的快速发展,我国液化天然气(LNG)产业已形成相对完整的产业链。

但是,我国天然气自身供应能力仍然难以满足国内天然气市场的需求,对外依存度持续上升。

2017年,受宏观经济稳定向好、环保政策趋紧和“煤改气”等显著影响,我国天然气消费呈快速增加趋势,全年天然气消费增量超过340亿立方米,同比2016年增长17.0%,占一次能源消费总量的7.0%,创我国天然气消费增量历史新高。

依据汤森路透Eikon的航运数据显示,2017年中国液化天然气(LNG)进口量仅次于日本,位居全球第二。

随着我国环保政策、工业领域煤改气工程推进,工业用气需求仍将保持较快增长,未来国内天然气供应缺口仍然较大,依靠液化天然气(LNG)进口仍是弥补气源紧张的重要途径。

为此,保障液化天然气(LNG)进口稳定安全供应,成为关乎我国能源安全的重要命题。

一、中国液化天然气(LNG)进口贸易发展现状(一)LNG进口需求量飙升,成为全球第二大LNG进口国2006年5月25日,一艘名为“海鹰号”的运输船载有6万吨液化天然气(LNG)到达深圳大鹏湾LNC接收站,拉开了中国从海上进口液化天然气(LNG)的序幕。

此后,中国液化天然气(LNG)进口量一直呈持续快速增长态势。

2006-2017年,我国LNG进口量从2006年的69万吨飙升到2017年的3789万吨,短短十年间,我国液化天然气(LNG)进口量翻了54.9倍。

2017年,我国加强大气污染治理力度,工业、发电、民用、交通等各行业积极推动“煤改气”计划,使数以百万计的家庭和工业设施改变原先使用煤炭能源消费方式,从而转向更为清洁的天然气,仅依靠自身天然气生产供应,难以满足国内旺盛的消费需求,进口海外天然气成为必然选择。

相比管道气进口而言,液化天然气(LNG)进口因不受长输管线基础设施建设约束,操作灵活、调配方便,成为我国冬季天然气市场供应主力,以致于2017年我国液化天然气(LNG)进口量出现高速飙升,并创历史新高达3789万吨,比2016年LNG进口量的2554万吨增加了235万吨,同比增速高达48. 37%,超过韩国进口量的3651万吨,仅次于日本进口量的8350万吨,成为全球第二大液化天然气进口国。

中国进口天然气情况汇总

中国进口天然气情况汇总表1中国进口天然气项目汇总正在运营的天然气进口渠道包括:霍尔果斯口岸接收的中亚管道天然气和江苏福建等沿海码头接收的亚太LNG按照标准天然气热值折算,上述项目输送能力可达512亿立方米/年。

中缅管道:全长2520千米,起于缅甸西部若开邦港口城镇皎漂(Kyaukpyu),经云南瑞丽进入中国境内。

缅甸境内段长793千米, 输气能力保持在年均120亿立方米。

中国境内段干线长1727千米, 输气能力为年均100亿~130亿立方米。

同时,还有一条横跨缅甸境内、进入中国的原油管道预计在明年完工。

该原油管道将主要运输源自中东与北非的石油资源。

原油管道全长2402千米,其中,缅甸境内段长771千米,年均输油能力为2200万吨(目前,中国80%勺原油进口须通过马六甲海峡,因此,马六甲海峡对于中国能源运输而言,战略意义凸显。

不过,中缅间即将开通的新油气管道预计将把中国对马六甲海峡的能源运输依赖度降低1/3。

缅甸方面每年也将从这些管道分流不超过200万吨原油和20亿立方米天然气,供该国国内消费。

);中国境内段干线长1631千米,输油能力为年均2000万吨。

中俄管道:东北地区2018年开始接收的俄罗斯东线管道气。

还将将陆续投产的沿海LNG码头。

将在建和达产项目加总,全部输送能力将接近2400亿立方米/ 年,相当于目前国内天然气产量的2倍。

图表2:中国天然气产销量差距(10亿立方米)图表3:天然气对外依存度变化趋势(10亿立方米)图表4:中国陆路天然气进口存在成本倒挂现象我国大部分进口天然气处于成本倒挂状态,绝大部分损失由垄断市 场的石化央企承担。

作为天然气价改的主要推动者和实际受益人,“三桶油”历来将进口气成本倒挂作为突破口,推动天然气价改向 有利于自身利益方向前进。

未来进口天然气价格倒挂现象将更加突出。

陆路天然气以中亚管道为例,该管道属中石油资产,是目前国内 最主要的陆路天然气进口来源。

气源来自土库曼斯坦,下游连接西 气东输一线和二线,是国内的燃气“大动脉”。

中国进口天然气项目及企业名单

附表1 附表1:进口天然气项目及企业名单

项目名称 中亚-中国天然气管道项目 江苏液化天然气项目 广东液化天然气项目 福建液化天然气项目 上海液化天然气项目 规模 300亿立方米/年 350万吨/年 680万吨/年 260万吨/年 300万吨/年 进口企业 新疆西北中石油国际事业有限公司 江苏中石油国际事业有限公司 广东大鹏液化天然气有限公司 中海石油气电集团有限责任公司 中海ቤተ መጻሕፍቲ ባይዱ建天然气有限责任公司 中海石油气电集团有限责任公司 上海液化天然气有限责任公司

全球及中国天然气市场供需情况

全球及中国天然气市场供需情况一、天然气行业定义及分类天然气蕴藏在地下多孔隙岩层中,包括油田气、气田气、煤层气、泥火山气和生物生成气等,也有少量出于煤层,是优质和清洁的燃料和化工原料。

天然气按气源、化学成分、埋藏方式、储运方式的不同,可以分为以下几类:二、全球天然气行业现状1、供给情况天然气作为世界的主要能源和重要原材料,在国民经济发展、国家战略安全、地缘政治中持续发挥着重要作用。

截至2020年末,全球天然气证实储量为188.1万亿立方米,储量寿命为48.8年。

2020年,全球天然气资源主要分布在中东地区、独联体国家和北美洲,其中俄罗斯、伊朗、卡塔尔、土库曼斯坦和美国五国天然气证实储量占全球证实储量的64%。

在全球加速能源转型和碳减排的背景下,天然气作为过渡能源的重要性日益凸显。

2011至2020年,全球天然气产量由32636亿立方米增长至39725亿立方米,期间年复合增长率为2.2%。

供给方面,2020年全球天然气产量最高的地区是美国和俄罗斯,美国和俄罗斯2020年天然气产量分别占全球天然气供应量的24%和17%。

2、需求情况2019年,全球天然气消费量为3.9万亿立方米,较2011年全球天然气消费水平增长0.7万亿立方米,2011-2019年年均复合增长率为2.7%。

2020年,受新冠肺炎疫情影响,天然气需求量下降至3.8万亿立方米,但随着经济逐渐复苏,天然气需求量将逐步提升。

需求方面,2020年全球天然气消费量前三的国家或地区为美国、欧洲和俄罗斯,占全球天然气消费量的21.8%,14.2%和10.8%,合计占比为46.8%。

此外,中国的天然气消费量排名第四,占比8.7%。

三、中国天然气行业现状1、供给情况近年来,中国天然气储量呈稳步增长态势。

2020年,中国天然气剩余技术可采储量为6.3 万亿立方米。

天然气作为助力绿色低碳发展的清洁性能源,推动能源结构调整的方向性能源、提高居民生活质量的替代性能源,处于黄金发展期。

我国七大陆路进口天然气管道

我国七大陆路进口天然气管道随着我国经济快速发展、人们生活水平不断提高和大气环境治理日益迫切,天然气需求量逐年增加,对外依存度也在节节攀升。

2014年我国天然气消费量1830亿方,对外依存度32.2%。

我国已建、在建和规划新建中的7条陆路进口天然气管道,进口能力达1650亿方/年。

1.中亚A线天然气管道中亚A线天然气管道起自土库曼斯坦与乌兹别克斯坦边境格达伊姆,经乌兹别克斯坦、哈萨克斯坦进入中国境内距国境线4.4公里的霍尔果斯压气站,管道长1833公里,管径1067毫米,设计压力10兆帕,设计输量150亿方/年。

该项目于2008年开工建设,因过境国家多、建设时间紧、协调难度大等,于2009年12月按计划建成投产。

该管道是我国第一条进口天然气管道,采用“分段分国建设和运营”的管理模式,分别与过境国管道运营企业成立合资公司,负责该国管段的建设和运营。

该项目的顺利实施为后续跨国油气管道的建设培养了综合性管理人才,锻炼了国际化管道建设队伍,并积累了跨国油气管道建设和运行管理经验。

2.中亚B线天然气管道中亚B线天然气管道起点、终点、长度、管径、压力、设计输量和路由走向等均与中亚A线一致,于2008年7月与A线同时开工建设,2010年10月建成投产。

中亚A、B线原计划为同一管道,管径1422毫米,设计压力10兆帕,设计输量300亿方/年,单管敷设。

随着项目的深入研究,发现该方案存在诸多实际困难,为确保项目投产时间,将工艺方案调整为管径1067毫米、双管方案,规避了国内大口径管道生产经验不足、生产能力有限的问题,保证了单条管道按时投产,也提高了管道运行的安全性。

中亚A线、B线天然气管道在我国新疆霍尔果斯口岸进入中国,并与国内西气东输二线相连接,经4978公里干线管道将进口中亚天然气输送至我国广州、深圳等东南沿海地区。

3.中亚C线天然气管道中亚C线天然气管道与中亚A线、B线起点、终点相同,并且路由走向主体并行,管道长1830公里,管径1219毫米,设计压力12兆帕,设计输量250亿方/年,于2014年5月31日建成投产。

我国石油天然气管道管件进出口情况

4 阿尔及利亚

410755.95

5.27 187.79

5 新加坡

262182.22

3.36

44.54

6 阿拉伯联合酋长国

236475.25

3.03 185.05

7 韩国

168924.34

2.17 170.86

8 沙特阿拉伯

162480.84

2.08

46.49

9 俄罗斯联邦

150040.84

1.92

-23.9

按商品名称

其他钢制钻探石油或天然气用无缝套管、导管 其他石油或天然气管道管,D≥406.4mm 其他钢铁制石油或天然气管道管 其他钢铁制钻探石油或天然气套管及导管 其他钢石油天然气管道管215.9≤外径≤406.4 其他钢石油天然气无缝管道管,外径≤114.3mm 纵向埋弧焊石油或天然气管道管,D≥406.4mm 其他钢石油天然气管道管114.3<外径<215.9 其他钢石油天然气无缝管道管,外径>406.4mm 其他纵向焊石油或天然气管道管,D≥406.4mm

4

一、我国石油天然气管道产品出口情况

2008年我国石油天然气管道管出口分品种统计(前十位)

代码 总计 1 [7304290000] 2 [7305190000] 3 [7306190000] 4 [7306290000]

5 [7304191000] 6 [7304193000] 7 [7305110000] 8 [7304192000] 9 [7304199000] 10 [7305120000]

我国石油天然气管道管件产品的 进出口状况

中国五矿化工进出口商会 刘贻南 副会长

1

一、我国石油天然气管道产品出口情况 二、我国石油天然气管道产品进口情况 三、近年来国外采取贸易救济措施的案件 四、今年我国钢铁行业展望

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国进口天然气情况汇总

表1、中国进口天然气项目汇总

正在运营的天然气进口渠道包括:霍尔果斯口岸接收的中亚管道天然气和江苏福建等沿海码头接收的亚太LNG。

按照标准天然气热值折算,上述项目输送能力可达512亿立方米/年。

中缅管道:全长2520千米,起于缅甸西部若开邦港口城镇皎漂(Kyaukpyu),经云南瑞丽进入中国境内。

缅甸境内段长793千米,

输气能力保持在年均120亿立方米。

中国境内段干线长1727千米,

输气能力为年均100亿~130亿立方米。

同时,还有一条横跨缅甸境内、进入中国的原油管道预计在明年完工。

该原油管道将主要运输源自中东与北非的石油资源。

原油管道全长2402千米,其中,缅甸境内段长771千米,年均输油能力为2200万吨(目前,中国80%的原

油进口须通过马六甲海峡,因此,马六甲海峡对于中国能源运输而言,战略意义凸显。

不过,中缅间即将开通的新油气管道预计将把中国对马六甲海峡的能源运输依赖度降低1/3。

缅甸方面每年也将从这些管道分流不超过200万吨原油和20亿立方米天然气,供该国国内消费。

);中国境内段干线长1631千米,输油能力为年均2000万吨。

中俄管道:东北地区2018年开始接收的俄罗斯东线管道气。

还将将陆续投产的

沿海LNG码头。

将在建和达产项目加总,全部输送能力将接近2400亿立方米/年,相当于目前国内天然气产量的2倍。

图表2:中国天然气产销量差距(10亿立方米)

图表3:天然气对外依存度变化趋势(10亿立方米)

图表4:中国陆路天然气进口存在成本倒挂现象

我国大部分进口天然气处于成本倒挂状态,绝大部分损失由垄断市场的石化央企承担。

作为天然气价改的主要推动者和实际受益人,“三桶油”历来将进口气成本倒挂作为突破口,推动天然气价改向有利于自身利益方向前进。

未来进口天然气价格倒挂现象将更加突出。

陆路天然气以中亚管道为例,该管道属中石油资产,是目前国内最主要的陆路天然气进口来源。

气源来自土库曼斯坦,下游连接西气东输一线和二线,是国内的燃气“大动脉”。

土气定价与石油挂钩,出于地缘政治考虑,出口中国天然气价格较欧洲和乌克兰用气更低,是国内价格较低的进口气源。

2012年霍尔果斯口岸接收土气的价格波动区间为1.8-2.6元/立方米(相当一部分土气来自于中石油在土库曼斯坦阿姆河右岸开发的气井),按照0.8元的长输管线价格,到达最远端广东省门站后,成本为2.6-3.4元/立方米。

其最低成本与广东

省门站价接近,甚至高于大部分城市的终端销售价格。

图表5:中国海路LNG大部分进口合同为SPA和HOA,议价能力

较弱(万吨/年)

海路LNG以稳定运营的江苏如东LNG项目为例,由于聚集了中日韩印四个天然气进口大国,亚太市场天然气价格高于世界其他地区。

2013年1-3月LNG到港平均价格为13美元/mmBtu,按照热值折算,相当于成本2.61元/立方米,加上减压和配气成本,海运LNG 同样处于成本倒挂状态。

图表6:中国天然气价格仍有上涨空间

根据中石油和中石化的说法,进口天然气业务亏损已经成为制约其业绩进一步提升的主要阻碍。

2013年中石油的限气行为在一定程度上说明进口企业不再有耐心继续承担天然气成本倒挂损失。

如果2013年CPI控制在政府容忍范围之内,垄断巨头必然借助价改机会,挟持发改委推动天然气价格进一步上涨。

国内城市天然气价格普遍低于同热值汽油价格的三分之一,市场化程度较高国家的天然气价格比例已经达到三分之二。

我们认为,按照发改委认定的天然气价格为可比能源价格的60%-70%标准,远期来看,大部分城市存在2元左右的上涨空间。

2014.2.28 意大利电力和天然气主管部门最近通过了一项新规定,允许境内天然气经销商自由进口天然气,以鼓励天然气行业内的自由竞争,让用户自由选择供应商。

意大利天然气缺乏,市场竞争激烈,虽然新规定已通过,但是,由于原有的经营企业、和天然气管道等各方面的不协调,离具体实施还有一段距离。